Taille et part du marché des prémix de boulangerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

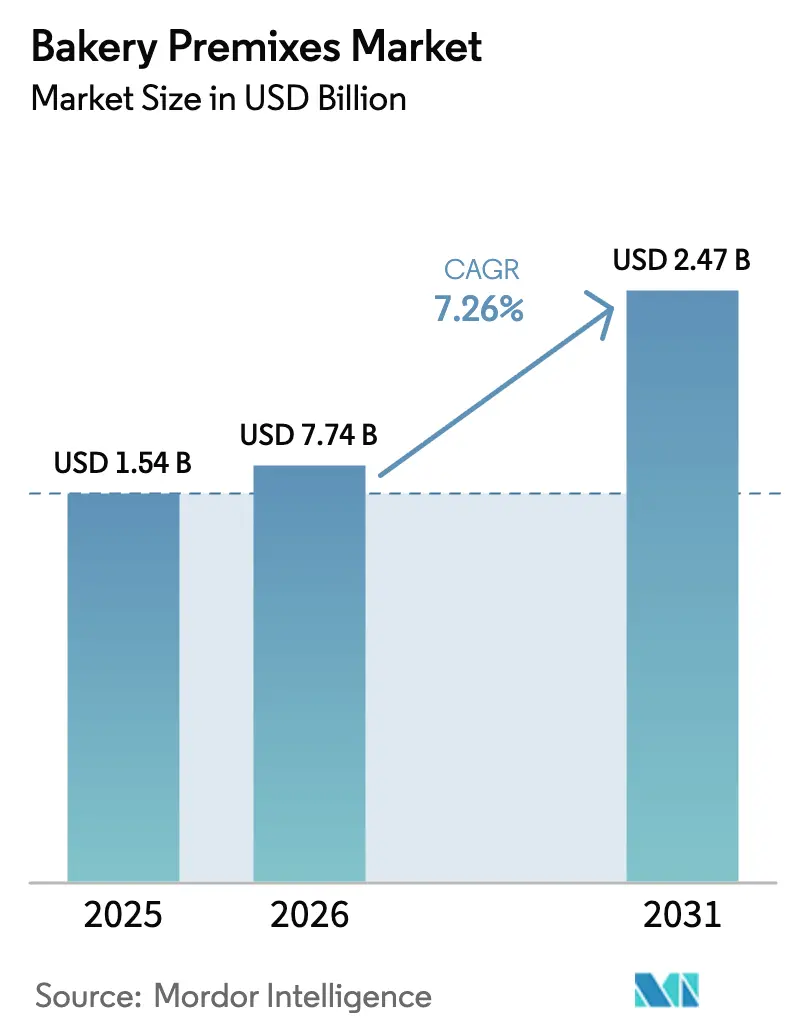

| Taille du Marché (2026) | 7.74 Milliards de dollars |

| Taille du Marché (2031) | 2.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prémix de boulangerie par Mordor Intelligence

La taille du marché des prémix de boulangerie était évaluée à 1,54 milliard USD en 2025 et devrait croître de 7,74 milliards USD en 2026 pour atteindre 2,47 milliards USD d'ici 2031, à un TCAC de 7,26 % au cours de la période de prévision (2026-2031). Les boulangeries industrielles optimisent leurs opérations en utilisant des systèmes d'ingrédients standardisés, qui contribuent à réduire les heures de travail et à minimiser les déchets. Parallèlement, les chaînes de restauration rapide sur les marchés émergents adoptent des prémix en vrac pour garantir la cohérence des lots et améliorer la rapidité du service. En Europe et en Amérique du Nord, les mandats de reformulation stimulent la demande de mélanges de spécialité axés sur la réduction du sodium, une teneur plus élevée en fibres et des enzymes naturelles. De plus, des innovations telles que les mélangeurs connectés au cloud et les logiciels de gestion des stocks permettent aux boulangers de suivre l'humidité et la température en temps réel, augmentant ainsi les coûts de changement pour les opérateurs qui s'appuient encore sur des recettes traditionnelles. Bien que la volatilité des prix du blé et des produits laitiers présente des défis, l'intégration verticale par les principaux fournisseurs contribue à stabiliser les marges et garantit un approvisionnement régulier aux circuits professionnels et grand public.

Principaux enseignements du rapport

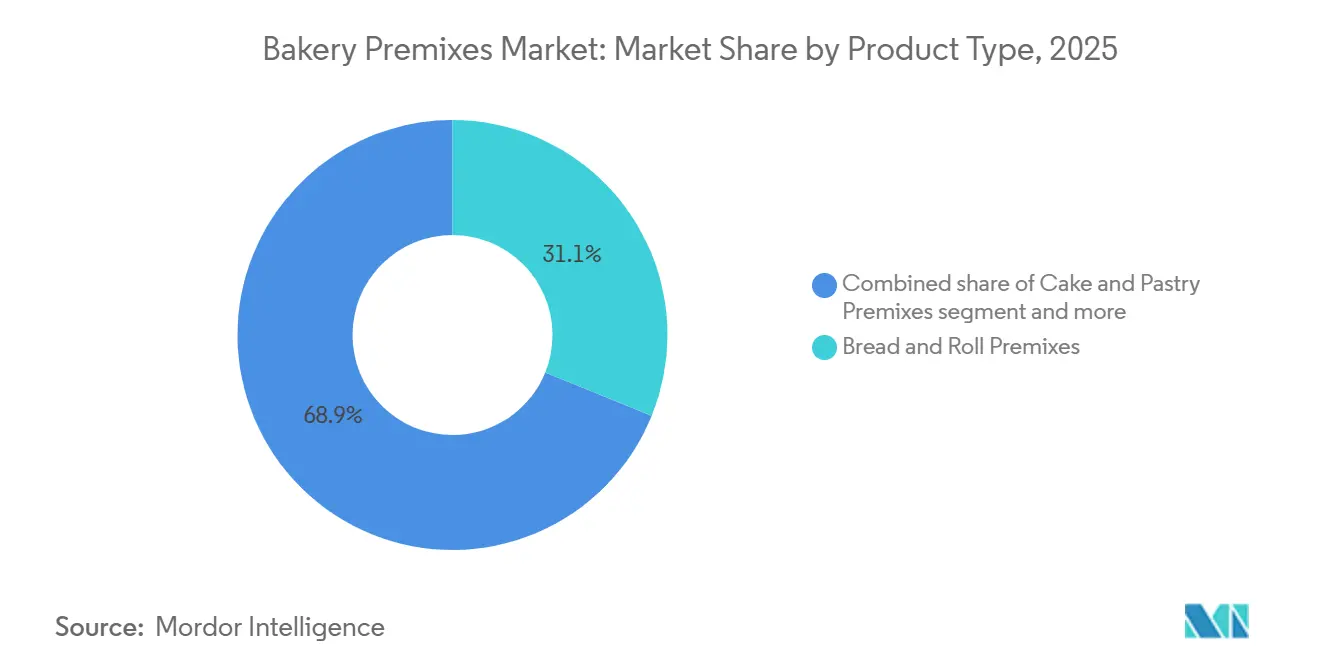

- Par type de produit, les formats pain et petits pains ont dominé avec 31,12 % de la part de marché des prémix de boulangerie en 2025, tandis que les mélanges pour muffins et pancakes devraient enregistrer un TCAC de 7,88 % jusqu'en 2031.

- Par catégorie, les mélanges conventionnels représentaient 76,27 % de la valeur 2025, tandis que les variantes de spécialité devraient se développer à un TCAC de 7,69 % durant 2026-2031.

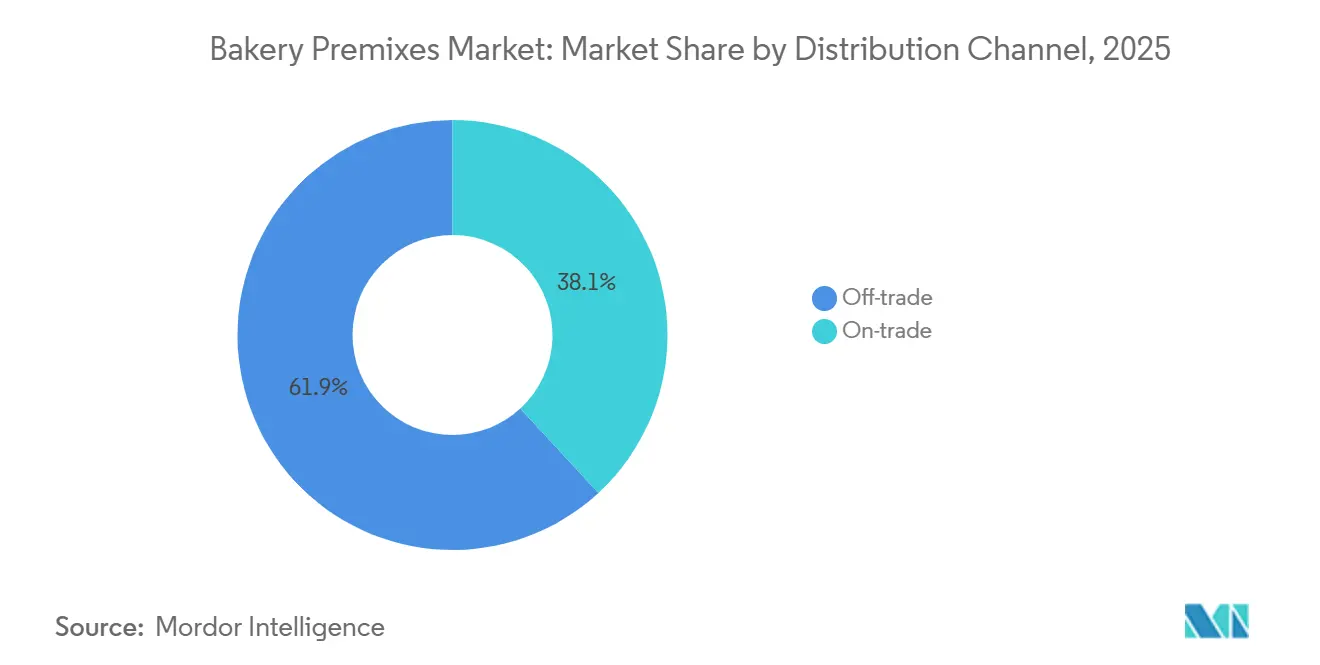

- Par canal de distribution, le circuit grand public représentait 61,87 % des ventes 2025, mais le circuit professionnel est la voie à la croissance la plus rapide avec un TCAC prévu de 8,24 %.

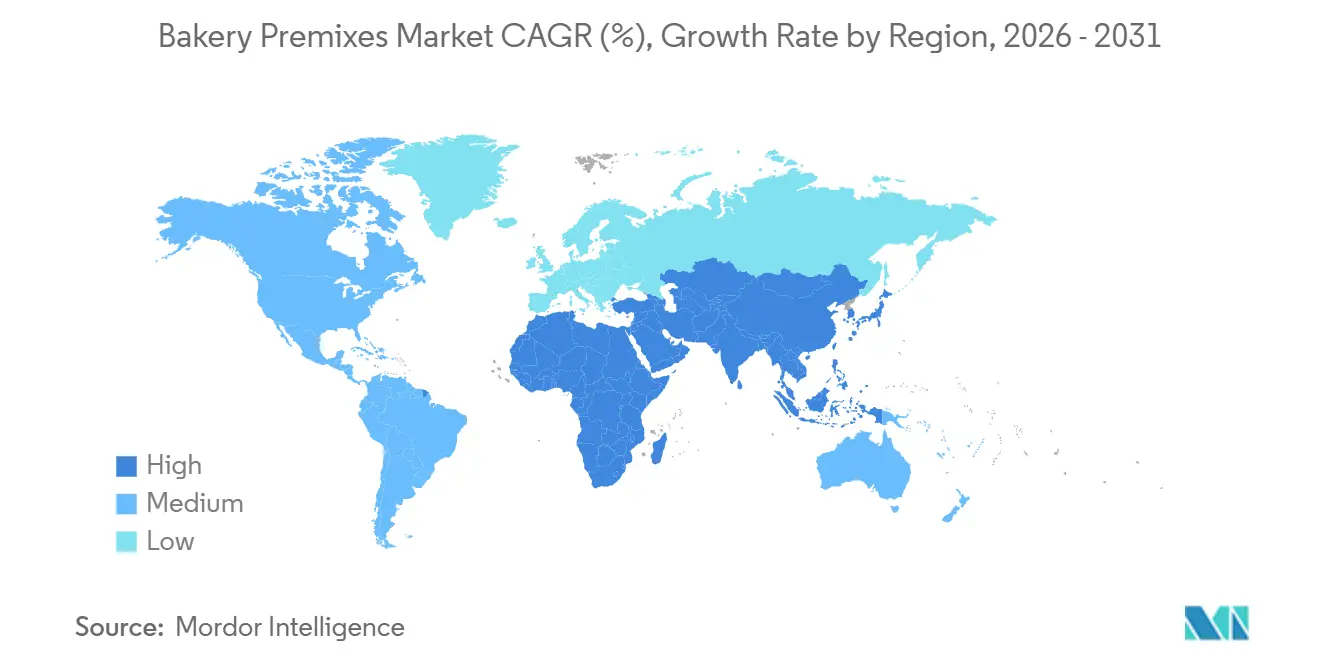

- Par géographie, l'Europe a capturé 34,57 % de part en 2025, et l'Asie-Pacifique devrait croître le plus rapidement à un TCAC de 8,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des prémix de boulangerie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande croissante d'aliments pratiques rationalise les opérations de boulangerie | +1.3% | Mondial, avec une accélération dans les centres urbains d'Asie-Pacifique et les chaînes de restauration rapide en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor de la pâtisserie à domicile, amplifié par les réseaux sociaux et les habitudes post-pandémiques | +0.9% | Amérique du Nord, Europe, Australie ; diffusion vers l'Amérique latine urbaine | Court terme (≤ 2 ans) |

| Innovation en matière de saveurs, de textures et de variétés de produits | +1.1% | Mondial, porté par l'Europe et l'Amérique du Nord ; adoption rapide dans les segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans la transformation alimentaire | +0.8% | Amérique du Nord, Europe, Japon ; diffusion vers les pôles de fabrication en Chine et en Inde | Long terme (≥ 4 ans) |

| Préférence pour la cohérence et la standardisation des produits | +1.0% | Mondial, notamment les chaînes de restauration rapide et hôtelières en Asie-Pacifique, au Moyen-Orient et en Amérique latine | Moyen terme (2-4 ans) |

| L'expansion de la restauration hors domicile stimule l'adoption des prémix en vrac | +1.4% | Asie-Pacifique (Thaïlande, Indonésie, Inde), Moyen-Orient (Arabie Saoudite), Afrique subsaharienne (Nigéria) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La demande croissante d'aliments pratiques rationalise les opérations de boulangerie

L'urbanisation et la prévalence croissante des ménages à double revenu réduisent considérablement le temps disponible pour la préparation des repas. En 2024, le Bureau of Labor Statistics des États-Unis a rapporté que 49,6 % des couples mariés aux États-Unis avaient les deux conjoints en emploi, soulignant le besoin croissant de solutions alimentaires pratiques[1]Source : Bureau of Labor Statistics des États-Unis, "TED: The Economics Daily image", bls.gov. De plus, le Population Reference Bureau a prévu que d'ici 2025, 53 % de la population asiatique résiderait dans des zones urbaines, la région Asie-Pacifique connaissant les tendances d'urbanisation les plus prononcées[2]Source : Population Reference Bureau, "World Population Data Sheet", prb.org. Cette tendance incite les boulangeries et les opérateurs de restauration à adopter de plus en plus les prémix, qui rationalisent les processus de gestion des ingrédients et réduisent la dépendance à la main-d'œuvre. Au Nigéria, le secteur de la restauration rapide se développe à un rythme soutenu, signalant une forte demande de prémix produits localement. Ces prémix ont non seulement le potentiel de remplacer les importations, mais offrent également une opportunité de capturer des marges bénéficiaires plus élevées en répondant aux préférences localisées. De plus, les avancées en matière d'automatisation, portées par les technologies de l'Industrie 4.0 telles que les capteurs et les logiciels de gestion des recettes, accélèrent davantage l'adoption des prémix. Ces technologies permettent aux boulangeries d'automatiser les processus de mélange et de dosage, atteignant des variances de lots inférieures à 1 % tout en éliminant le besoin de main-d'œuvre qualifiée. Cette combinaison de commodité, d'efficacité et de précision rend les prémix une solution de plus en plus attrayante pour l'industrie de la restauration en pleine évolution.

Essor de la pâtisserie à domicile, amplifié par les réseaux sociaux et les habitudes post-pandémiques

Bien que la tendance à la pâtisserie à domicile qui a pris de l'élan pendant la pandémie ait ralenti, elle n'a pas complètement disparu. Au contraire, elle a évolué en deux segments principaux : un groupe engagé d'amateurs réguliers qui cuisinent fréquemment et un segment plus large de boulangers occasionnels qui préfèrent la commodité des prémix. Ces prémix leur permettent d'obtenir des résultats de qualité boulangerie sans nécessiter de compétences avancées en pâtisserie. Les plateformes de réseaux sociaux, notamment Instagram et TikTok, ont joué un rôle central dans la transformation du paysage de la pâtisserie. Les recettes virales sur ces plateformes présentent souvent des prémix de marques spécifiques, permettant aux abonnés de reproduire les résultats avec succès. Cette approche a effectivement transformé la portée des influenceurs en une croissance mesurable des ventes au détail. Pour les fabricants de prémix, cette tendance met en évidence une opportunité critique : pour maintenir et développer la pénétration des ménages, les marques de détail doivent prioriser les investissements dans les écosystèmes de recettes numériques et établir des partenariats stratégiques avec les influenceurs. Ces efforts sont essentiels alors que l'enthousiasme initial pour la pâtisserie à domicile se transforme en une activité plus normalisée et routinière.

Innovation en matière de saveurs, de textures et de variétés de produits

L'innovation en matière de saveurs ne se limite plus aux applications sucrées. Les prémix salés, incorporant des exhausteurs d'umami, des ingrédients fermentés et des profils d'épices du monde entier, deviennent de plus en plus populaires sur les marchés où les produits de boulangerie sont consommés comme composants de repas plutôt que comme desserts. Les prémix à base de légumineuses fabriqués à partir de farines de lentilles et de pois chiches offrent un double avantage : augmenter la teneur en protéines et abaisser l'indice glycémique. Ces caractéristiques soutiennent les allégations de réduction du sucre et des graisses, s'alignant sur les exigences réglementaires de l'UE en matière d'étiquetage nutritionnel et sur les initiatives volontaires d'affichage en face avant en Amérique latine. En 2024, l'UE a approuvé la poudre d'insectes (Alphitobius diaperinus) pour la consommation humaine, stimulant le développement de prémix de niche pour des formats de boulangerie riches en protéines et durables. Cependant, la mise à l'échelle commerciale reste limitée aux circuits de spécialité. Des systèmes de fibres tels que Nutriose et PromOat sont intégrés dans des plateformes de reformulation, permettant aux boulangers de réduire le sucre et les graisses jusqu'à 30 % sans compromettre la texture en bouche. Ces capacités deviennent essentielles à mesure que les gouvernements appliquent des seuils de sucres ajoutés plus stricts.

Avancées technologiques dans la transformation alimentaire

Le chauffage ohmique, qui utilise le courant électrique pour chauffer directement les matrices alimentaires afin d'obtenir une augmentation rapide et uniforme de la température, est testé dans la production de prémix. Cette méthode vise à minimiser la dégradation thermique des vitamines et enzymes sensibles à la chaleur, prolongeant ainsi leur durée de vie fonctionnelle et soutenant les déclarations d'enzymes à étiquette propre. En janvier 2026, Archer Daniels Midland a alloué 26 millions USD pour agrandir de 40 % son centre d'innovation à Erlanger, dans le Kentucky. Cette expansion intègre la numérisation, l'automatisation et des capacités de traitement intégrées pour répondre à la demande croissante de reformulation. Cet investissement souligne la reconnaissance parmi les grands acteurs des ingrédients que la personnalisation des prémix représente une opportunité de croissance significative. La traçabilité par blockchain est intégrée dans les chaînes d'approvisionnement en prémix pour répondre aux exigences des détaillants en matière de provenance des ingrédients, notamment pour les allégations biologiques et non-OGM. Dans le même temps, des capteurs IoT surveillent activement l'humidité et la température dans le stockage en vrac des prémix pour prévenir l'agglomération et la croissance microbienne. Les efforts de Nisshin Seifun dans son usine de Mizushima illustrent la transformation numérique du secteur. En combinant l'automatisation avec l'analyse qualité en temps réel, l'entreprise démontre comment la numérisation peut réduire les coûts de main-d'œuvre et la variance des lots, rendant la production de prémix rentable même pour des tailles de lots plus petites.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte volatilité des prix des matières premières | -0.7% | Mondial, aiguë dans les régions dépendantes des importations (Moyen-Orient, Afrique subsaharienne, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Préoccupations relatives aux additifs et aux conservateurs | -0.5% | Amérique du Nord, Europe, Australie ; émergent dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité réglementaire et de certification | -0.4% | Mondial, friction la plus élevée dans le commerce transfrontalier (UE-Asie, États-Unis-Amérique latine) | Long terme (≥ 4 ans) |

| Contraintes de durée de conservation et de stockage | -0.3% | Régions tropicales et subtropicales (Asie du Sud-Est, Afrique subsaharienne, Amérique latine) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte volatilité des prix des matières premières

Durant 2024-2025, les prix du blé, des produits laitiers et des huiles végétales ont connu une volatilité significative en raison des conditions météorologiques défavorables dans les régions de production de la mer Noire et d'Amérique du Nord, des restrictions à l'exportation par l'Inde et l'Indonésie, et de l'activité spéculative sur les marchés à terme des matières premières. Bien que l'entreprise exploite des silos à grains et gère une activité de négoce de blé pour limiter l'exposition au marché au comptant, la volatilité de la valeur de marché sur les dérivés de matières premières continue d'impacter la rentabilité des segments. Cela souligne que même les acteurs verticalement intégrés ne peuvent pas pleinement protéger la tarification des prémix des perturbations en amont. Au cours de la même période, la mélasse, un intrant clé pour la production de levure, a connu des pénuries d'approvisionnement. Cela a affecté les opérations de levure de Nisshin Seifun et augmenté les coûts des intrants pour les prémix contenant de la levure et de la farine. Les fournisseurs de prémix sans mécanismes de couverture ou d'accords d'approvisionnement à long terme sont vulnérables à l'érosion des marges lorsque les coûts des intrants augmentent plus vite qu'ils ne peuvent renégocier les prix avec les clients, un défi qui impacte de manière disproportionnée les acteurs régionaux plus petits manquant d'échelle d'approvisionnement.

Préoccupations relatives aux additifs et aux conservateurs

L'activisme pour les étiquettes propres a évolué des circuits biologiques de niche vers la grande distribution, les consommateurs prêtant une attention plus étroite aux listes d'ingrédients pour les émulsifiants synthétiques, les colorants artificiels et les conservateurs chimiques. Les données de la Fédération britannique de l'alimentation et des boissons au deuxième trimestre 2025 ont montré que 84 % des fabricants alimentaires priorisent les efforts de reformulation. Ce changement est principalement motivé par les exigences réglementaires, telles que les coûts de la Responsabilité Élargie des Producteurs, totalisant 1,1 milliard GBP (1,4 milliard USD), et les demandes croissantes des consommateurs en matière de transparence. En Argentine, AB Mauri, une division d'Associated British Foods, a introduit sa gamme de prémix INNOVA 360° BIENESTAR. Cette gamme présente une réduction de 25 % du sodium, est exempte de conservateurs et de colorants artificiels, et est riche en fibres. L'obtention de ces caractéristiques a nécessité un investissement pluriannuel en recherche et développement dans des systèmes enzymatiques et des antioxydants naturels pour assurer la stabilité en rayon. La tendance à la reformulation a créé un marché divisé : les grands fournisseurs disposant de centres de recherche et développement dédiés peuvent gérer les coûts du développement d'étiquettes propres et les répercuter sur les clients du segment premium. Pendant ce temps, les fabricants de prémix plus petits quittent soit le marché, soit se concentrent sur des segments conventionnels plus sensibles aux prix. Les exigences de certification ajoutent une autre couche de complexité. Des allégations telles que biologique, non-OGM et Halal nécessitent des audits et une documentation séparés, augmentant les coûts fixes et retardant le délai de mise sur le marché des nouvelles références.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats muffins captent le créneau du petit-déjeuner

En 2025, les prémix pour pain et petits pains représentaient 31,12 % de la part de marché, portés par les boulangeries industrielles qui privilégient l'optimisation des coûts de main-d'œuvre et l'efficacité de la chaîne d'approvisionnement plutôt que la différenciation artisanale. Les prémix pour gâteaux et pâtisseries servent à la fois les boulangeries de détail et les opérateurs de restauration, avec des formulations se concentrant de plus en plus sur les variantes à teneur réduite en sucre et sans gluten, alors que l'Europe applique des réglementations d'étiquetage nutritionnel plus strictes et que l'Amérique latine adopte davantage de systèmes volontaires d'affichage en face avant. Les prémix pour cookies et biscuits bénéficient des avancées en ingénierie des textures, telles que l'utilisation de farines à base de légumineuses comme les lentilles et les pois chiches, qui améliorent la teneur en protéines et soutiennent le positionnement à faible indice glycémique. Cependant, la production commerciale reste concentrée dans les circuits de spécialité, dans l'attente d'une acceptation plus large des consommateurs. Le segment « autres » comprend des applications de niche comme les mélanges pour beignets, les pâtes à gaufres et les formats de boulangerie salée, où les préférences régionales en matière de saveurs stimulent l'expansion des références localisées.

Entre 2026 et 2031, les prémix pour muffins et pancakes devraient croître à un TCAC de 7,88 %, soutenus par la popularité croissante du petit-déjeuner à emporter dans les zones urbaines et la standardisation des portions dans les chaînes hôtelières et les restaurants rapides. La pâte à pancakes prête à cuire de DreamPak, qui offre une durée de conservation prolongée et ne nécessite pas de réfrigération, illustre comment les innovations d'emballage peuvent relever les défis de distribution dans les régions disposant d'une infrastructure de chaîne du froid limitée, comme l'Asie du Sud-Est et l'Afrique subsaharienne. Les résultats de l'exercice fiscal 2025 de General Mills ont révélé une légère baisse des ventes nettes pour les mélanges et ingrédients de pâtisserie, totalisant 1,94 milliard USD, tandis que son segment Restauration en Amérique du Nord a progressé de 2 %, indiquant que la demande croissante de prémix en vrac de la part des opérateurs commerciaux compense les défis du marché de détail. Les prémix pour muffins, en particulier, sont reformulés avec des farines riches en fibres comme Amuleia et Wise Wheat de Nisshin Seifun, permettant des allégations santé qui séduisent les acheteurs institutionnels cherchant à respecter les normes nutritionnelles volontaires.

Par catégorie : les prémix de spécialité gagnent du terrain face aux mandats de reformulation

En 2025, les prémix conventionnels représentaient 76,27 % de la part de marché. Cette position dominante découle de réseaux de distribution bien établis, de la sensibilité aux coûts parmi les petites boulangeries, et des difficultés à changer de fournisseur, notamment sur les marchés où le support technique et les conditions de crédit sont aussi importants que le prix des ingrédients. Ces formulations conventionnelles sont performantes dans les circuits de vente au détail compétitifs en termes de coûts et dans les régions où l'étiquetage nutritionnel réglementaire est volontaire, permettant aux fabricants de retarder les efforts de reformulation coûteux. Cependant, la hausse des coûts des matières premières et la présence croissante de produits à marque propre des détaillants exercent une pression sur les fournisseurs de prémix conventionnels. Pour maintenir leur position sur le marché, ils se consolident ou adoptent l'automatisation. Par exemple, Nisshin Seifun a mis en œuvre des initiatives d'usine intelligente pour réduire les dépenses de main-d'œuvre et diminuer les incohérences entre les lots.

Les prémix de spécialité, notamment les variétés biologiques, sans gluten, riches en fibres et à étiquette propre, devraient croître à un TCAC de 7,69 % de 2026 à 2031. Cette croissance est portée par les exigences réglementaires, la demande croissante des consommateurs en matière de transparence et la premiumisation des produits de boulangerie sur les marchés développés. Bien que les prémix sans gluten représentent actuellement une part plus petite du volume total, ils se développent rapidement en Amérique du Nord et en Europe. Dans ces régions, une plus grande sensibilisation à la maladie cœliaque et aux sensibilités au gluten a créé une base de consommateurs dédiée prête à payer une prime pour des formulations certifiées. De même, la certification biologique, malgré ses coûts d'entretien élevés, offre des avantages significatifs. Elle garantit un meilleur placement en rayon dans les commerces de produits naturels et permet des primes de marge, qui contribuent à compenser les coûts des intrants plus élevés, en faisant une option viable pour les grands fournisseurs.

Par canal de distribution : le circuit professionnel progresse avec la consolidation de la restauration

En 2025, les circuits grand public, qui comprennent les supermarchés, les hypermarchés, les commerces de proximité et la vente en ligne, représentaient 61,87 % de la part de marché. Les supermarchés et hypermarchés, les sous-circuits dominants, exploitent le contrôle de l'espace en rayon et les programmes de marques propres pour optimiser les marges des fournisseurs de prémix de marque. Les commerces de proximité se concentrent sur les achats impulsifs et les petits formats d'emballage, qui génèrent des prix unitaires plus élevés. Bien que la vente en ligne constitue une part plus petite du volume total de prémix, elle croît rapidement. Les plateformes de commerce électronique en Chine, en Inde et en Asie du Sud-Est stimulent cette croissance en proposant des modèles d'abonnement et des offres groupées de recettes, garantissant des achats répétés. Cette tendance est encore soutenue par la pénétration croissante d'Internet. Selon l'Union internationale des télécommunications (UIT), environ 6 milliards de personnes, soit environ les trois quarts de la population mondiale, étaient des utilisateurs d'Internet en 2025[3]Source : Union internationale des télécommunications (UIT), "Faits et chiffres 2025 de l'UIT", itu.int. La distribution grand public privilégie les prémix conventionnels à longue durée de conservation et à stockage ambiant, les détaillants mettant l'accent sur la rotation des stocks plutôt que sur la différenciation des produits.

Entre 2026 et 2031, la distribution en circuit professionnel devrait croître à un TCAC de 8,24 %. Cette expansion est portée par la reprise de la restauration sur les marchés émergents et la consolidation des listes de fournisseurs par les chaînes de restauration rapide et les groupes hôteliers. Ces groupes exigent de plus en plus des emballages en vrac, des délais de paiement prolongés et un support technique. En Thaïlande, le secteur hôtels-restaurants-institutions a connu une croissance, les mélanges pour pancakes étant identifiés comme un moteur de volume significatif. De plus, les opérateurs de restauration rapide, représentant 17 % du marché HRI, standardisent les spécifications des prémix pour assurer la cohérence dans leurs multiples établissements. La croissance du circuit professionnel est également évidente au Moyen-Orient, soutenue par le tourisme, une population expatriée croissante et les investissements gouvernementaux dans les infrastructures hôtelières. Pour les fournisseurs de prémix, la conclusion stratégique est claire : les clients du circuit professionnel privilégient la cohérence, le support technique et les emballages flexibles plutôt que le prix unitaire. Cela crée des opportunités pour les fournisseurs disposant d'équipes de vente spécialisées en restauration et de capacités de co-emballage pour sécuriser un positionnement premium sur le marché.

Analyse géographique

En 2025, l'Europe représentait 34,57 % de la part de marché, soutenue par son infrastructure boulangère bien établie, sa consommation par habitant élevée de pain et de pâtisseries, et ses politiques réglementaires favorisant la reformulation à étiquette propre. Une enquête BDO a révélé que 95 % des fabricants alimentaires britanniques ont une perspective positive, 90 % priorisant le développement de nouveaux produits. Des activités importantes de fusions et acquisitions dans la boulangerie, telles que les opérations de Village Bakery à 160 millions GBP (202 millions USD) et de Finsbury à 143 millions GBP (181 millions USD), mettent en évidence une tendance à la consolidation qui bénéficie aux fournisseurs de prémix disposant d'une échelle et de capacités de service technique. L'Allemagne, la France, l'Italie et l'Espagne, connues pour leurs traditions boulangères artisanales, adoptent de plus en plus les prémix pour faire face aux pénuries de main-d'œuvre et à la hausse des coûts salariaux. D'autre part, bien que la Russie et l'Europe de l'Est offrent des opportunités de croissance, les tensions géopolitiques et la volatilité des devises freinent les investissements.

L'Asie-Pacifique devrait croître à un TCAC de 8,13 % de 2026 à 2031, portée par l'urbanisation, une classe moyenne croissante, l'expansion des restaurants rapides et des formulations de prémix adaptées aux préférences régionales. Nisshin Seifun Group, qui détient 59,5 % du marché japonais des mélanges à tempura pour ménages et 56,9 % du marché des mélanges pour friture karaage, étend sa capacité de prémix commerciaux au Vietnam et dans toute la région ASEAN. En tirant parti de l'intégration verticale, couvrant la mouture de la farine, la production de levure et la recherche et développement en prémix, et de ses plateformes de service technique, l'entreprise crée des coûts de changement pour capter la demande croissante de restauration. En Chine et en Inde, les millennials et la génération Z urbains stimulent la consommation de pain car ils considèrent de plus en plus les produits de boulangerie comme des options pratiques pour le petit-déjeuner et les collations. Pendant ce temps, des pays tels que l'Indonésie, la Corée du Sud, l'Australie et la Nouvelle-Zélande contribuent à une croissance incrémentale, la farine Wise Wheat riche en fibres d'Australie illustrant comment les innovations régionales en matière d'ingrédients peuvent différencier les offres de prémix.

L'Amérique du Nord, comprenant les États-Unis, le Canada et le Mexique, reste un marché mature caractérisé par une forte pénétration des prémix de marque, une concurrence intense des marques propres des détaillants et des pressions sur les marges dues à la hausse des coûts des intrants. L'investissement de 26 millions USD d'Archer Daniels Midland dans son centre d'innovation d'Erlanger, dans le Kentucky, en janvier 2026, a augmenté la capacité de traitement des matières premières de 40 % et intégré la numérisation pour le support à la reformulation. Cette démarche souligne un changement stratégique vers les prémix de spécialité et les solutions à étiquette propre qui commandent des prix premium. En Amérique du Sud, le Brésil, l'Argentine, la Colombie et le Chili dominent le marché, mais la croissance reste volatile en raison de l'instabilité des devises et des changements de politique commerciale. Le Moyen-Orient et l'Afrique, notamment les Émirats arabes unis, l'Arabie Saoudite, l'Égypte, le Nigéria et la Turquie, émergent comme des régions à forte croissance. Les investissements des entreprises de transformation alimentaire d'Arabie Saoudite dans les infrastructures alimentaires reflètent l'accent mis par le gouvernement sur la sécurité alimentaire et la réduction des importations, créant des opportunités pour les fournisseurs de prémix prêts à établir une production locale ou des coentreprises.

Paysage concurrentiel

Le marché mondial des prémix de boulangerie présente une concurrence modérée à élevée, caractérisée par une structure fragmentée où des conglomérats mondiaux d'ingrédients rivalisent avec des spécialistes régionaux et des meuniers verticalement intégrés. La concentration du marché est plus élevée dans les régions développées (Amérique du Nord, Europe, Japon), où les économies d'échelle en matière de recherche et développement, de distribution et d'assurance qualité bénéficient aux acteurs établis. Cependant, sur les marchés émergents, le marché reste fragmenté en raison des préférences gustatives localisées, des défis de distribution et des conditions de crédit flexibles qui permettent aux acteurs plus petits de maintenir leur part de marché.

Les approches stratégiques se concentrent sur l'intégration verticale, les plateformes de service technique et les capacités de reformulation. Par exemple, Nisshin Seifun Group intègre la mouture de la farine, la production de levure et la recherche et développement en prémix pour créer des coûts de changement, se protégeant ainsi de la concurrence par les prix. De même, la division AB Mauri d'Associated British Foods exploite un réseau mondial de centres technologiques et de scientifiques alimentaires. Sa gamme de prémix INNOVA 360° BIENESTAR en Argentine, développée grâce à des efforts pluriannuels de recherche et développement sur les systèmes enzymatiques et les antioxydants naturels, atteint une réduction de 25 % du sodium et un positionnement à étiquette propre.

Des opportunités inexploitées sont évidentes dans les circuits de restauration professionnelle sur les marchés émergents (Thaïlande, Nigéria, Émirats arabes unis, Égypte), où la pénétration de la restauration rapide est en croissance, mais l'offre locale de prémix reste sous-développée. Cela crée des opportunités pour les fournisseurs proposant des emballages en vrac, une durée de conservation prolongée et un support technique. Les perturbateurs émergents comprennent des spécialistes de niche biologiques et sans gluten qui exploitent les plateformes de commerce électronique et les modèles de vente directe aux consommateurs pour contourner les barrières de distribution traditionnelles, bien que leur échelle reste limitée. L'adoption de technologies, telles que l'automatisation, la numérisation et la traçabilité par blockchain, devient un facteur de différenciation clé. Par exemple, l'expansion de 26 millions USD d'Archer Daniels Midland à Erlanger en janvier 2026 a intégré la numérisation et l'automatisation pour répondre à la demande de reformulation et accélérer le délai de mise sur le marché des formulations de prémix personnalisées.

Leaders du secteur des prémix de boulangerie

Puratos Group

Archer Daniels Midland Company (ADM)

Lesaffre

Bakels Group

Cargill, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : AWL Agri Business a élargi sa gamme de produits avec le lancement de son nouveau Fortune Cake Premix pour les boulangers professionnels. Selon la marque, le nouveau prémix pour gâteaux sera disponible en trois variantes : Classic Vanilla, Premium Vanilla et Premium Chocolate.

- Mars 2025 : Krusteaz a lancé son nouveau Cheesecake Muffin Mix, qui combine le moelleux d'un muffin avec un cœur crémeux au goût de cheesecake. Selon la marque, le nouveau mélange est conçu pour une pâtisserie facile à domicile, nécessitant un minimum d'ingrédients supplémentaires tout en offrant une expérience riche et gourmande.

- Janvier 2025 : D'aromas a introduit un nouveau prémix pour cookies à la mélasse de canne (Jaggery Cookie Premix), apportant la douceur traditionnelle et la chaleur du jaggery dans les cuisines modernes à travers l'Inde. Selon la marque, le produit est livré avec des ingrédients pré-dosés, garantissant une pâtisserie rapide et sans tracas pour tous, des débutants aux boulangers expérimentés, et est disponible en packs de 500 g, ainsi qu'en formats en vrac de 1 kg, 3 kg et 5 kg pour les besoins plus importants.

- Mars 2024 : Pillsbury Baking a introduit sa gamme Creamy Cake Mix avec deux saveurs : Moist Supreme Creamy Almond Cake Mix et Moist Supreme Creamy Vanilla Cake Mix. Selon la marque, ces mélanges sont conçus pour offrir des expériences de gâteau riches, subtilement fruitées et veloutées, aussi bien pour les boulangers amateurs que professionnels.

Périmètre du rapport mondial sur le marché des prémix de boulangerie

Les prémix pour produits de boulangerie sont des mélanges pré-préparés d'ingrédients secs conçus spécifiquement pour la pâtisserie. Le marché mondial des prémix de boulangerie est segmenté par type de produit, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en prémix pour pain et petits pains, prémix pour gâteaux et pâtisseries, prémix pour cookies et biscuits, prémix pour muffins et pancakes, et autres. Par catégorie, le marché est segmenté en prémix conventionnels et de spécialité. Par canal de distribution, le marché est segmenté en circuit professionnel et circuit grand public. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes) pour tous les segments ci-dessus.

| Prémix pour pain et petits pains |

| Prémix pour gâteaux et pâtisseries |

| Prémix pour cookies et biscuits |

| Prémix pour muffins et pancakes |

| Autres |

| Conventionnel |

| Prémix de spécialité |

| Circuit professionnel | |

| Circuit grand public | Supermarchés/Hypermarchés |

| Commerces de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Prémix pour pain et petits pains | |

| Prémix pour gâteaux et pâtisseries | ||

| Prémix pour cookies et biscuits | ||

| Prémix pour muffins et pancakes | ||

| Autres | ||

| Par catégorie | Conventionnel | |

| Prémix de spécialité | ||

| Par canal de distribution | Circuit professionnel | |

| Circuit grand public | Supermarchés/Hypermarchés | |

| Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des prémix de boulangerie d'ici 2031 ?

Le marché devrait atteindre 2,47 milliards USD d'ici 2031, avec une croissance à un TCAC de 7,26 % à partir de 2026.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 8,13 %, le plus élevé parmi toutes les régions.

Quel segment de produits a dominé les ventes en 2025 ?

Les mélanges pour pain et petits pains détenaient une part de 31,12 %, la plus importante en 2025.

Pourquoi les prémix de spécialité gagnent-ils de l'élan ?

Les mandats réglementaires de reformulation et la demande des consommateurs pour des étiquettes propres stimulent les mélanges de spécialité, dont la croissance est prévue à un TCAC de 7,69 %.

Dernière mise à jour de la page le: