Taille et part du marché des ingrédients de boulangerie-pâtisserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 19.15 Milliards de dollars |

| Taille du Marché (2030) | 27.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de boulangerie-pâtisserie par Mordor Intelligence

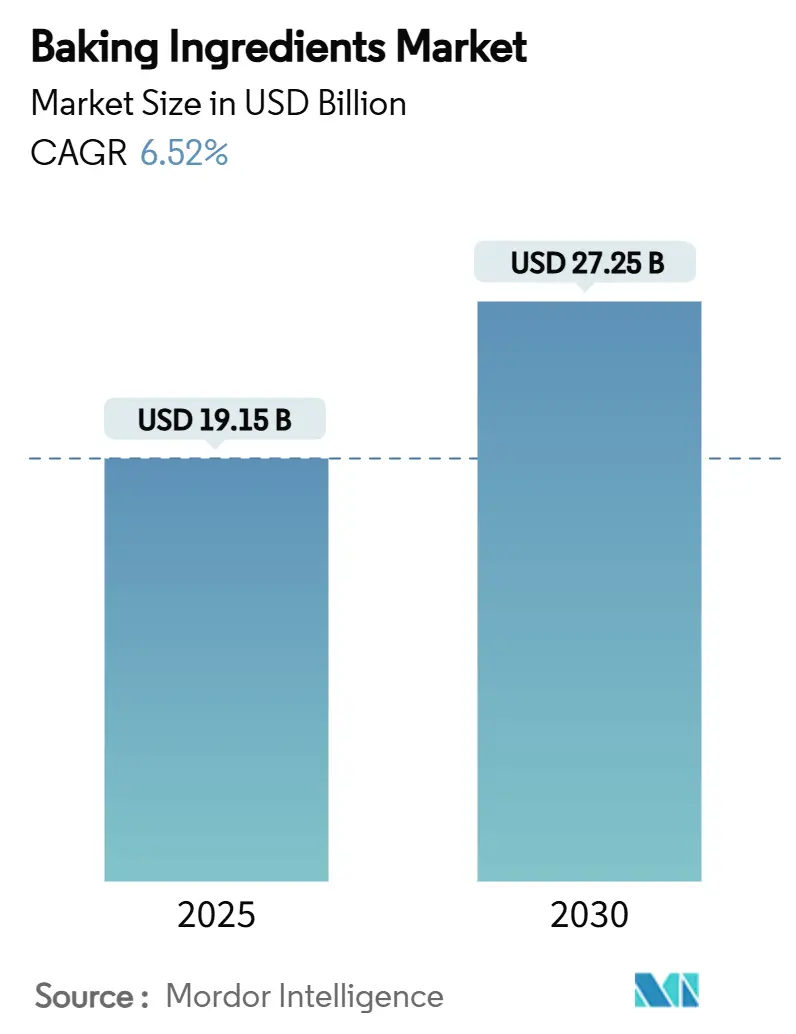

La taille du marché des ingrédients de boulangerie-pâtisserie est évaluée à 19,15 milliards USD en 2025 et devrait atteindre 27,25 milliards USD d'ici 2030, progressant à un CAGR de 6,52 %. La croissance soutenue reflète une demande stable des ménages et du secteur commercial pour des ingrédients à étiquette propre, fonctionnels et d'approvisionnement durable. Les émulsifiants continuent de soutenir les performances en matière de texture et de durée de conservation dans la boulangerie industrielle, tandis que les enzymes affichent la croissance la plus rapide grâce aux formulations sans gluten et à l'optimisation de la qualité du blé. Les fabricants allouent des capitaux à l'approvisionnement en matières premières renouvelables et aux systèmes de traçabilité qui répondent aux nouvelles règles de sécurité alimentaire et aux attentes des consommateurs en matière de transparence. Parallèlement, le commerce électronique a élargi la portée au détail des kits de boulangerie-pâtisserie maison haut de gamme, diversifiant les canaux de distribution et protégeant les fournisseurs contre les fluctuations des volumes de la restauration.

Principaux enseignements du rapport

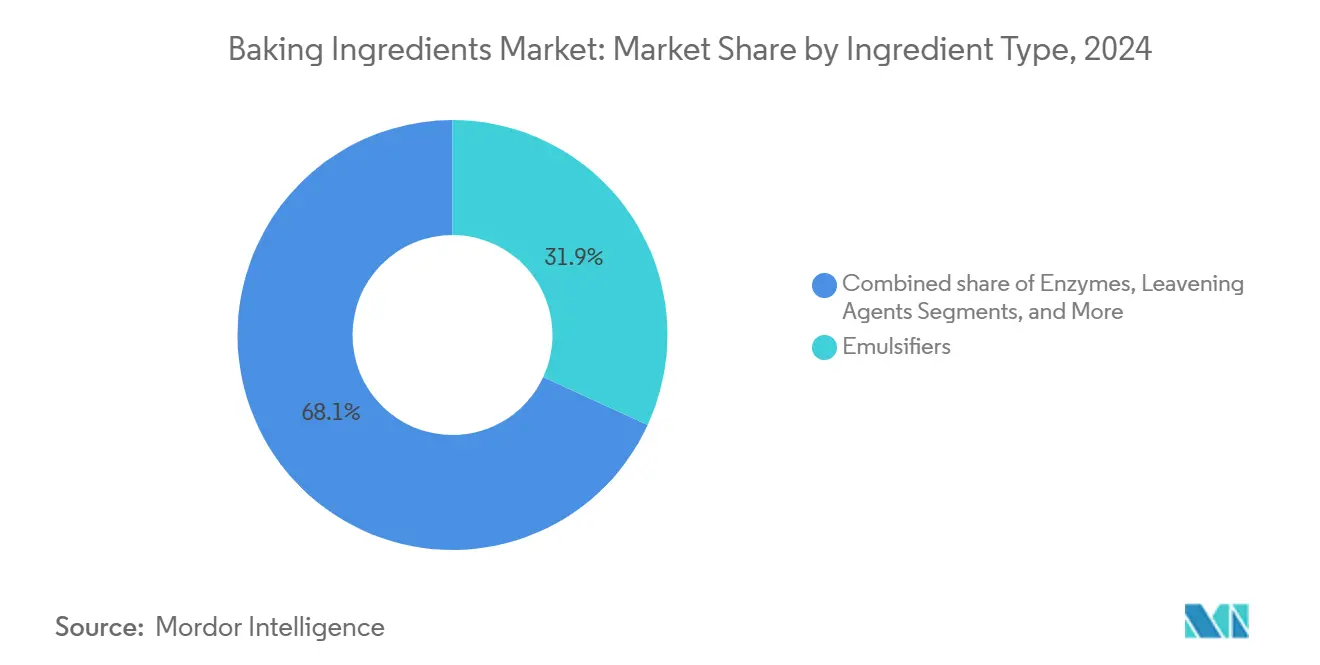

- Par type d'ingrédient, les émulsifiants ont dominé avec une part de revenus de 38,26 % en 2024 ; les enzymes devraient croître à un CAGR de 7,21 % entre 2025 et 2030.

- Par forme, les produits secs/en poudre détenaient 65,10 % du marché en 2024 ; les formulations liquides devraient se développer à un CAGR de 6,59 % jusqu'en 2030.

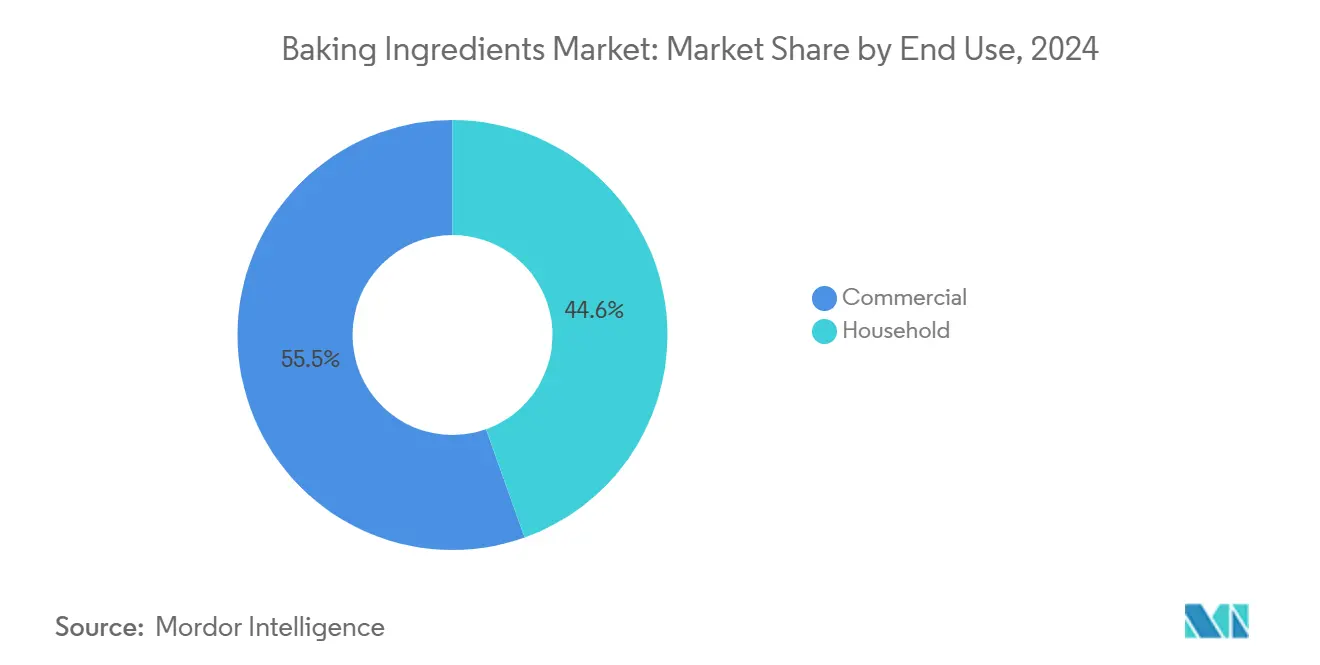

- Par utilisation finale, les boulangeries commerciales représentaient 55,45 % des revenus en 2024 ; la demande des ménages devrait suivre un CAGR de 6,79 % jusqu'en 2030.

- Par application, le pain a maintenu une part de 42,33 % en 2024 ; les gâteaux et pâtisseries affichent un CAGR de 7,66 % sur la période 2025-2030.

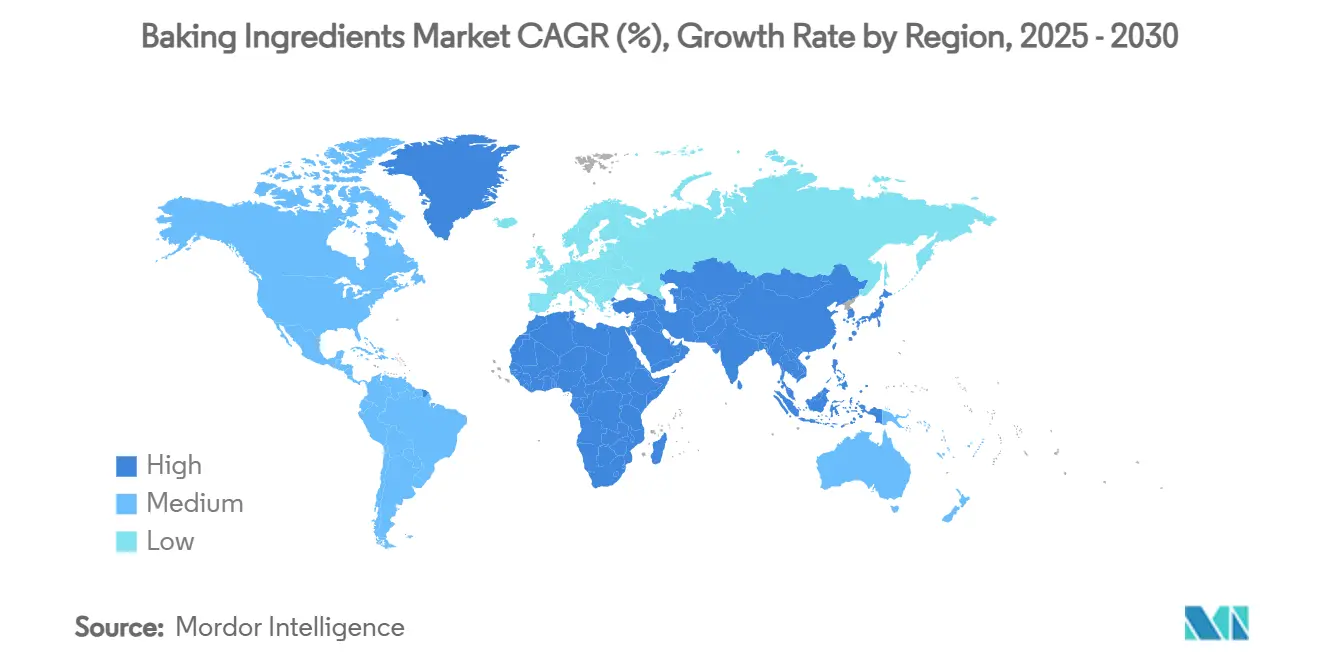

- Par géographie, l'Europe a dominé avec une part de 33,50 % en 2024 ; l'Asie-Pacifique progresse à un CAGR de 7,12 % jusqu'en 2030.

Tendances et perspectives du marché mondial des ingrédients de boulangerie-pâtisserie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'intrants de boulangerie-pâtisserie à étiquette propre et naturels | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Consommation croissante de pain et de pâtisseries | +1.0% | Principalement Asie-Pacifique, avec des répercussions au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Ingrédients fonctionnels ciblant la santé intestinale et les besoins en protéines élevées | +0.8% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Australie | Moyen terme (2-4 ans) |

| Avancées technologiques dans les procédés de boulangerie-pâtisserie | +0.7% | Mondial, avec une concentration dans les marchés développés | Long terme (≥ 4 ans) |

| Expansion du commerce électronique pour les kits d'ingrédients de boulangerie-pâtisserie maison | +0.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Valorisation des déchets alimentaires en farines innovantes riches en fibres | +0.3% | Europe et Amérique du Nord, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'intrants de boulangerie-pâtisserie à étiquette propre et naturels

Les stratégies d'approvisionnement en ingrédients connaissent une transformation fondamentale en raison des attentes croissantes des consommateurs en matière de transparence. Les formulations à étiquette propre sont passées d'une offre haut de gamme à une exigence de base. Reflétant cette tendance, l'Autorité européenne de sécurité des aliments (EFSA) a publié en 2024 des orientations sur l'autorisation des nouveaux aliments, soulignant la demande d'ingrédients reconnaissables et peu transformés[1]Groupe scientifique de l'EFSA sur la nutrition, les nouveaux aliments et les allergènes alimentaires, "Orientations sur les demandes de nouveaux aliments," efsa.europa.eu. Les fournisseurs qui investissent dans les technologies d'extraction naturelle et les pratiques d'approvisionnement durable sont en bonne position pour acquérir des avantages concurrentiels dans ce paysage en évolution. Puratos, acteur clé du secteur, a vu 32 % de son portefeuille de ventes porté par un positionnement à étiquette propre, soulignant la viabilité commerciale du développement de produits axé sur la transparence. Ce changement de cap ne se limite pas aux listes d'ingrédients ; les entreprises élargissent leurs engagements en matière d'étiquette propre pour inclure les méthodes de production. Beaucoup ont désormais recours aux sources d'énergie renouvelables et optent pour des emballages durables. De plus, les leaders du marché nouent des liens directs avec les fournisseurs agricoles, garantissant la traçabilité et une qualité constante. Cette stratégie non seulement améliore leurs offres de produits, mais érige également des barrières pour les concurrents qui ne disposent pas de telles chaînes d'approvisionnement intégrées.

Consommation croissante de pain et de pâtisseries

À mesure que les marchés émergents s'urbanisent, les habitudes alimentaires évoluent, la consommation de pain et de pâtisseries reflétant la croissance économique et les modes de vie modernes. Cette dépendance aux importations ouvre non seulement des portes aux fournisseurs mondiaux, mais souligne également les vulnérabilités de la chaîne d'approvisionnement, incitant les acteurs locaux à se tourner vers l'approvisionnement local. Les fournisseurs d'ingrédients mènent des campagnes d'éducation des consommateurs, accélérant la transition vers des formulations de pain fonctionnel. Aujourd'hui, les améliorations telles que la fortification en protéines et l'ajout de fibres deviennent la norme, et non plus de simples offres de niche. De plus, la sensibilisation croissante aux tendances de santé et de bien-être stimule la demande de produits de pain à étiquette propre et biologiques, influençant davantage l'innovation produit. Les goûts régionaux façonnent le développement des produits, amenant les fournisseurs à adapter les profils enzymatiques et les méthodes de fermentation pour s'aligner sur des préférences culturelles distinctes. Ces adaptations localisées sont essentielles pour les fournisseurs qui cherchent à établir un avantage concurrentiel sur des marchés diversifiés.

Ingrédients fonctionnels ciblant la santé intestinale et les besoins en protéines élevées

De la simple supplémentation en vitamines à l'intégration de composés bioactifs sophistiqués, la fortification nutritionnelle a parcouru un long chemin. Aujourd'hui, la santé intestinale et la teneur en protéines sont au premier plan des décisions d'achat des consommateurs. Le rapport sur les tendances nutritionnelles 2025 met en évidence une demande croissante de protéines dans divers formats alimentaires. Notamment, les produits de boulangerie-pâtisserie émergent comme des vecteurs privilégiés pour fournir des protéines de haute qualité. Les avancées technologiques sont évidentes dans les applications enzymatiques pour les formulations sans gluten. Des enzymes telles que la transglutaminase, la glucose oxydase et la xylanase améliorent à la fois les propriétés de la pâte et les profils nutritionnels. L'intégration d'ingrédients fonctionnels exige une compréhension approfondie de leurs effets d'interaction. En réponse, les fournisseurs canalisent leurs investissements dans des laboratoires d'application, affinant les formulations pour atteindre des objectifs nutritionnels spécifiques. La fusion du goût et de la nutrition stimule les innovations dans les systèmes d'arômes naturels. Les entreprises sont pionnières dans les technologies de masquage, garantissant que les ajouts de protéines et de fibres ne compromettent pas l'attrait sensoriel. Pendant ce temps, la course aux approbations réglementaires pour les nouveaux ingrédients fonctionnels crée des avantages concurrentiels pour les premiers adoptants, renforcés par des protections par brevet qui prolongent l'exclusivité sur le marché.

Avancées technologiques dans les procédés de boulangerie-pâtisserie

Les technologies de l'Industrie 4.0 révolutionnent la chaîne de valeur des ingrédients de boulangerie-pâtisserie, améliorant l'efficacité de la production et l'engagement des clients. Ces technologies facilitent la surveillance de la qualité en temps réel et la maintenance prédictive. L'adoption de la robotique, de l'automatisation, de la blockchain et des réseaux de capteurs sans fil améliore non seulement l'efficacité de la production, mais renforce également la traçabilité des produits et les interactions avec les clients, notamment via les plateformes de commerce électronique. La technologie enzymatique émerge comme un domaine d'avancement clé. Les fournisseurs élaborent des formulations spécialisées, comme l'optimisation de la qualité du blé, pour contrer les variations induites par le climat. L'intelligence artificielle rationalise le développement des formulations, accélérant la mise sur le marché de nouveaux produits. Les algorithmes d'apprentissage automatique jouent un rôle crucial, prédisant les interactions entre ingrédients et affinant les profils nutritionnels. La technologie blockchain répond aux exigences de traçabilité. Les principaux fournisseurs forgent des chaînes d'approvisionnement transparentes, assurant la conformité réglementaire et renforçant la confiance des consommateurs. À mesure que les entreprises investissent dans l'infrastructure numérique, il devient évident que cet investissement constitue un avantage concurrentiel clé. Ceux qui manquent de maîtrise technologique se débattent avec des marges réduites et des parts de marché en déclin.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du blé et des huiles alimentaires comprimant les marges | -0.9% | Mondial, avec un impact aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Réglementations strictes et normes de sécurité alimentaire | -0.6% | Mondial, avec une intensité variable selon les juridictions | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement et pénuries d'ingrédients | -0.5% | Mondial, avec une concentration dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Concurrence des produits de boulangerie-pâtisserie faits maison et artisanaux | -0.4% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du blé et des huiles alimentaires comprimant les marges

La volatilité des prix des matières premières pose des défis à la rentabilité tout au long de la chaîne d'approvisionnement des ingrédients de boulangerie-pâtisserie. Les prix du blé, en particulier, ont connu des fluctuations significatives, frappant particulièrement durement les petits fabricants qui manquent souvent de capacités de couverture. Les perspectives du marché du blé en 2025 suggèrent que cette volatilité persistera. Les stocks mondiaux de blé devraient diminuer, atteignant un ratio stocks/utilisation de 32,1 % pour la campagne 2024/25. Pendant ce temps, les ventes à l'exportation de blé américain restent solides, se situant 32 % au-dessus des niveaux de l'année précédente, même face aux défis monétaires. Dans un autre exemple de volatilité des matières premières, les prix du cacao ont augmenté d'environ 300 % au cours de l'année écoulée. Cette flambée, provoquée par des perturbations de la chaîne d'approvisionnement et divers défis agricoles, souligne la tendance plus large affectant les catégories d'ingrédients spécialisés. En réponse à ces défis, les acteurs du secteur adoptent des mesures stratégiques. Celles-ci comprennent des initiatives d'intégration verticale, la sécurisation de contrats à long terme avec les fournisseurs et l'exploration de sources d'ingrédients alternatives. Ces démarches visent à atténuer les risques associés aux fluctuations des prix d'une seule matière première.

Réglementations strictes et normes de sécurité alimentaire

À mesure que les grands marchés renforcent leurs normes de sécurité alimentaire, les petits fournisseurs supportent le poids des coûts de conformité croissants. Les mises à jour 2024 du Code alimentaire de la FDA imposent des changements opérationnels significatifs tout au long de la chaîne d'approvisionnement, introduisant des mesures renforcées pour la désinfection des surfaces, le renforcement de la défense alimentaire et l'amélioration des systèmes de gestion de la sécurité alimentaire[2]Food and Drug Administration, "Mises à jour du Code alimentaire 2024," fda.gov. Pendant ce temps, le règlement de la Commission européenne 2023/915 fixe des niveaux maximaux stricts de contaminants pour les produits de boulangerie-pâtisserie, appuyés par des mécanismes d'application qui excluent du marché les articles non conformes. Aux États-Unis, les différences réglementaires au niveau des États, comme la loi californienne sur la sécurité alimentaire qui interdit des additifs spécifiques, compliquent les opérations des fournisseurs nationaux jonglant avec diverses obligations de conformité. À l'échelle mondiale, l'alignement du Canada de ses réglementations sur les additifs alimentaires avec les normes de composition alimentaire canadiennes souligne un pivot mondial vers des cadres réglementaires agiles. À mesure que les fournisseurs investissent massivement dans les équipements de test, la documentation et la formation du personnel, l'expertise réglementaire émerge comme un avantage concurrentiel clé, les aidant à naviguer habilement dans le labyrinthe complexe des approbations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les émulsifiants dominent malgré l'innovation enzymatique

En 2024, les émulsifiants détiennent une part de marché dominante de 38,26 %, soulignant leur rôle central dans l'optimisation de la texture et la prolongation de la durée de conservation dans une gamme d'applications de boulangerie-pâtisserie. Alors que la stabilité de ce segment contraste fortement avec le CAGR rapide de 7,21 % projeté pour les enzymes jusqu'en 2030, la croissance de ces dernières est alimentée par les avancées technologiques dans les formulations sans gluten et le traitement écologique du blé. Les farines et amidons, pierre angulaire de la catégorie des ingrédients, connaissent des innovations centrées sur des sources de céréales alternatives et des fonctionnalités améliorées grâce à des ajustements de traitement. Pendant ce temps, les sucres et édulcorants font face aux pressions des tendances de reformulation axées sur la santé, entraînant une adoption accrue d'alternatives naturelles et de technologies de réduction.

Les matières grasses et shortenings évoluent en réponse aux mandats d'élimination des graisses trans. Les fournisseurs élaborent désormais des alternatives à étiquette propre qui maintiennent non seulement les performances fonctionnelles, mais s'alignent également sur les normes nutritionnelles. Un témoignage de cette trajectoire innovante est le lancement en 2024 par CSM Ingredients de l'émulsion SlimBAKE, qui permet une réduction de 30 % des matières grasses sans compromettre les attributs sensoriels. Les agents levants, bien que stables, bénéficient d'une approche à étiquette propre, avec un accent sur l'approvisionnement naturel et la transformation minimale. La catégorie « Autres », qui comprend les colorants, les arômes et les fibres, est prête pour une croissance significative à mesure que l'intégration d'ingrédients fonctionnels passe d'une offre haut de gamme à une pratique standard.

Par forme : les formulations liquides gagnent des avantages en matière de traitement

En 2024, les formulations sèches/en poudre détiennent une part de marché dominante de 65,10 %, grâce à leurs chaînes d'approvisionnement établies, leur longue durée de conservation et leurs procédures de manipulation familières dans les applications commerciales et ménagères. Pendant ce temps, les formulations liquides sont sur une trajectoire de croissance, se développant à un CAGR de 6,59 % jusqu'en 2030. Cette croissance est alimentée par des améliorations de l'efficacité du traitement et une meilleure dispersion des ingrédients, entraînant des temps de mélange réduits et une qualité de produit constante. L'essor du segment liquide est également attribué aux avancées technologiques en matière de stabilisation et aux innovations d'emballage, qui répondent efficacement aux défis traditionnels de durée de conservation.

Les boulangeries commerciales se tournent de plus en plus vers les formulations liquides pour leurs lignes de production automatisées. Ici, les avantages d'un dosage précis et d'un mélange homogène se traduisent directement par une efficacité opérationnelle et une réduction des déchets. Bien que les applications ménagères penchent principalement vers les formulations sèches/en poudre pour leur commodité et leurs avantages de stockage, on note une augmentation notable des produits liquides haut de gamme dans la boulangerie-pâtisserie de spécialité. Le choix entre les formats devient de plus en plus spécifique à l'application, incitant les fournisseurs à développer des offres en double format. Cette stratégie répond non seulement aux divers besoins des clients, mais optimise également les économies d'échelle de production.

Par utilisation finale : le segment ménager accélère sa croissance

En 2024, les applications commerciales dominent le marché avec une part de 55,45 %, soulignant les avantages d'échelle et les exigences techniques des opérations de boulangerie industrielle. Pendant ce temps, le segment ménager, affichant un CAGR de 6,79 % projeté jusqu'en 2030, signale un changement significatif dans le comportement des consommateurs. Ce changement, initialement stimulé par les tendances de boulangerie-pâtisserie à domicile induites par la pandémie, est désormais renforcé par l'essor des plateformes de commerce électronique et l'influence omniprésente des médias sociaux. Une telle trajectoire de croissance suggère que ces changements sont durables, incitant les fournisseurs à adapter les formulations de produits et les emballages pour les rendre plus conviviaux pour les consommateurs.

L'évolution numérique du secteur de la boulangerie-pâtisserie est évidente dans l'essor du commerce électronique et la montée des offres personnalisées. Notamment, les kits d'ingrédients pour la boulangerie-pâtisserie maison ont émergé comme un flux de revenus lucratif pour les fournisseurs, traditionnellement ancrés dans les marchés commerciaux, comme le souligne Melesse, Tsega Y. La tendance à la premiumisation du segment ménager ouvre des portes à l'intégration d'ingrédients fonctionnels, les consommateurs optant de plus en plus pour des produits enrichis en nutriments et de qualité artisanale, même à un prix premium. Bien que le segment commercial semble stable, il existe un courant sous-jacent de concurrence féroce. Les fournisseurs rivalisent non seulement sur les prix, mais aussi sur les services techniques, la fiabilité de leurs chaînes d'approvisionnement et leur capacité d'innovation.

Par application : les gâteaux et pâtisseries stimulent la premiumisation

En 2024, les applications de pain détiennent une part de marché dominante de 42,33 %, soulignant leur rôle central dans les régimes alimentaires mondiaux et la vaste échelle de la production commerciale de pain. Le segment des gâteaux et pâtisseries, dont la croissance est projetée à un CAGR de 7,66 % jusqu'en 2030, met en évidence la volonté des consommateurs d'investir dans des produits haut de gamme et indulgents, stimulant les innovations en matière de texture et de saveur. Les cookies et biscuits, bien que stables, offrent des possibilités d'intégration d'ingrédients fonctionnels et de promotion des attributs à étiquette propre.

Les petits pains et tartes bénéficient d'une demande constante, avec des possibilités d'innovations axées sur la commodité. Pendant ce temps, la catégorie « Autres », englobant les croissants, les gaufres et les beignets, bénéficie de l'expansion de la restauration et de l'adoption croissante des cuisines internationales. En écho aux réglementations en évolution, la décision de la FDA en 2024 de révoquer les normes pour les tartes aux cerises surgelées ouvre la voie à une plus grande flexibilité de fabrication, favorisant l'innovation en matière d'ingrédients et la différenciation des produits. Les fournisseurs perfectionnent leur savoir-faire, développant des solutions spécialisées adaptées aux processus de boulangerie-pâtisserie distincts et aux goûts évolutifs des consommateurs.

Analyse géographique

En 2024, l'Europe détient une part de marché dominante de 33,50 %, soutenue par ses riches traditions de boulangerie-pâtisserie, les goûts exigeants des consommateurs et les cadres réglementaires privilégiant les ingrédients à étiquette propre et durables. Le paysage de marché mature de la région ouvre non seulement la voie à un positionnement de produits haut de gamme, mais encourage également l'intégration d'ingrédients fonctionnels. Les fournisseurs investissent de plus en plus dans des laboratoires d'application et des services techniques, soulignant leur engagement à favoriser l'innovation chez leurs clients. Les normes strictes de sécurité alimentaire et environnementales de l'Europe, qui établissent souvent la référence mondiale, obligent les fournisseurs à adapter leurs formulations. Un exemple concret : la réévaluation en 2024 par l'Autorité européenne de sécurité des aliments du dioxyde de silicium (E 551) en tant qu'additif alimentaire, qui comprenait des spécifications actualisées sur les limites des éléments toxiques, souligne la vigilance de la région en matière de sécurité des ingrédients. Pendant ce temps, les répercussions du Brexit persistent, impactant la logistique de la chaîne d'approvisionnement et la conformité réglementaire. En réponse, les fournisseurs adoptent des stratégies à double localisation, équilibrant l'accès au marché avec les complexités des exigences administratives accrues.

L'Asie-Pacifique est en pleine ascension, affichant un CAGR de 7,12 % projeté jusqu'en 2030. Cette croissance est largement attribuée à l'urbanisation, à l'augmentation des revenus disponibles et à un régime alimentaire occidentalisé, qui stimulent tous la consommation de pain et de pâtisseries. Les efforts d'harmonisation des réglementations sur les marchés de l'ASEAN démantèlent non seulement les barrières commerciales, mais alignent également les normes de sécurité alimentaire sur les meilleures pratiques mondiales. Cet alignement représente une opportunité en or pour les fournisseurs compétents en matière de conformité. De plus, en raison de la consommation croissante, les importations de produits de boulangerie-pâtisserie augmentent également dans la région. Selon les données de l'Observatoire de la complexité économique de 2024, la Chine a importé pour 952 millions USD de produits de boulangerie-pâtisserie[3]Observatoire de la complexité économique, "Importations de produits de boulangerie-pâtisserie en Chine", oec.world. À mesure que la région consolide son statut de centre de fabrication, elle bénéficie d'avantages en matière de chaîne d'approvisionnement pour la distribution mondiale.

L'Amérique du Nord connaît une croissance régulière, grâce à son infrastructure de boulangerie commerciale bien établie et à un segment de boulangerie-pâtisserie ménagère exigeant qui stimule la demande d'ingrédients haut de gamme. Naviguer dans le labyrinthe réglementaire de la région, qui comprend les mises à jour de la FDA et les restrictions sur les additifs spécifiques aux États, n'est pas une mince affaire. Pourtant, cette complexité stimule l'innovation, notamment dans les formulations à étiquette propre. En ce qui concerne le Canada, le marché des produits de boulangerie-pâtisserie et de tortillas devrait connaître une baisse nominale des ventes de 3,4 % en 2024, mais un rebond avec une croissance volumique de 4,3 % est à l'horizon. Cette reprise est soutenue par la baisse des prix de la farine, qui améliore la rentabilité même si d'autres catégories d'ingrédients exercent des pressions sur les marges. Le commerce électronique remodèle le paysage, avec une augmentation des ventes de kits d'ingrédients de boulangerie-pâtisserie maison. Les fournisseurs saisissent cette opportunité, élaborant des stratégies directes aux consommateurs qui non seulement contournent les canaux de distribution traditionnels, mais favorisent également la fidélité à la marque et améliorent l'éducation des consommateurs.

Paysage concurrentiel

Le marché des ingrédients de boulangerie-pâtisserie présente une lutte concurrentielle entre les multinationales établies et les acteurs régionaux émergents. Les principaux acteurs se concentrent sur l'intégration verticale, les avancées technologiques et l'expansion de leur empreinte géographique. Ils investissent massivement dans des laboratoires d'application, défendent l'approvisionnement durable et nouent des liens directs avec les clients pour renforcer leur avantage concurrentiel. L'alliance approfondie de Cargill avec ENOUGH pour amplifier la production de mycoprotéines souligne le pivot du secteur vers les protéines alternatives.

Avec l'ambition de produire plus d'un million de tonnes d'ABUNDA d'ici 2033, Cargill répond avec acuité à l'appétit croissant pour les protéines durables. Pendant ce temps, la visée de Tate & Lyle sur une acquisition de CP Kelco à 1,8 milliard USD signale une vague de consolidation dans les ingrédients de spécialité. Ils prévoient une augmentation annuelle des revenus d'au moins 50 millions USD, grâce à des capacités renforcées en matière d'édulcoration, de sensation en bouche et de fortification. Il existe un potentiel croissant dans l'intégration d'ingrédients fonctionnels, le développement de technologies d'approvisionnement durable et la création de plateformes numériques pour l'engagement direct des clients, répondant à la fois aux clients commerciaux et ménagers. Les nouveaux entrants défendent les ingrédients valorisés, les solutions à base de plantes et les formulations personnalisées pour les besoins alimentaires.

En réponse, les géants établis acquièrent ces perturbateurs ou innovent de l'intérieur. Les fournisseurs s'appuient de plus en plus sur l'automatisation, l'analyse des données et la transparence de la chaîne d'approvisionnement. Cette transformation numérique n'est pas qu'une tendance ; elle est essentielle pour entretenir les liens avec les clients et rationaliser les opérations. L'inauguration par dsm-firmenich d'un centre d'innovation en boulangerie-pâtisserie à Princeton, dans le New Jersey, soutenu par un investissement mondial en R&D de 700 millions EUR, souligne le rôle crucial des services techniques et des partenariats clients dans la consolidation de la position sur le marché.

Leaders du secteur des ingrédients de boulangerie-pâtisserie

Cargill Inc.

Archer Daniels Midland Company

Kerry Group

Associated British Foods Plc

General Mills Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BRAIN Biotech a acquis les parts restantes de Breatec B.V. Grâce à cette acquisition, la société a étendu son centre d'application de boulangerie-pâtisserie aux Pays-Bas. Le nouveau site de production propose des applications de boulangerie-pâtisserie à base d'enzymes.

- Mai 2025 : Angel Yeast a lancé sa série Feravor. Il s'agit d'une série innovante de produits de levure aromatisée. La levure est disponible en arômes fruités et beurre. Les levures sont à étiquette propre et naturelles.

- Mars 2024 : La marque Pillsbury a lancé la gamme Creamy Cake Mix et les Stuffed Cookie Kits. Les produits sont disponibles en 2 saveurs : Moist Supreme Creamy Almond Cake Mix et Moist Supreme Creamy Vanilla Cake Mix.

- Mars 2024 : Kerry a lancé Biobake Fresh Rich, un système enzymatique conçu pour les produits de boulangerie-pâtisserie sucrés. Ce système améliore non seulement la perception de la douceur, de la fraîcheur et du moelleux tout au long de la durée de conservation du produit, mais joue également un rôle dans la réduction du gaspillage alimentaire. Plus précisément, l'enzyme agissant sur l'amidon garantit que les douceurs contenant plus de 20 % de sucre maintiennent leur fraîcheur pendant une période prolongée.

Portée du rapport mondial sur le marché des ingrédients de boulangerie-pâtisserie

| Farines et amidons |

| Sucres et édulcorants |

| Matières grasses et shortenings |

| Émulsifiants |

| Agents levants |

| Enzymes |

| Autres (colorants et arômes, fibres) |

| Sec/Poudre |

| Liquide |

| Commercial |

| Ménager |

| Pain |

| Gâteaux et pâtisseries |

| Cookies et biscuits |

| Petits pains et tartes |

| Autres (croissants, gaufres, beignets) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type d'ingrédient | Farines et amidons | |

| Sucres et édulcorants | ||

| Matières grasses et shortenings | ||

| Émulsifiants | ||

| Agents levants | ||

| Enzymes | ||

| Autres (colorants et arômes, fibres) | ||

| Forme | Sec/Poudre | |

| Liquide | ||

| Utilisation finale | Commercial | |

| Ménager | ||

| Applications | Pain | |

| Gâteaux et pâtisseries | ||

| Cookies et biscuits | ||

| Petits pains et tartes | ||

| Autres (croissants, gaufres, beignets) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial des ingrédients de boulangerie-pâtisserie et ses perspectives de croissance ?

Le marché des ingrédients de boulangerie-pâtisserie est évalué à 19,15 milliards USD en 2025 et devrait atteindre 27,25 milliards USD d'ici 2030 à un CAGR de 6,52 %.

Quel segment d'ingrédients détient la plus grande part ?

Les émulsifiants dominent avec une part de revenus de 38,26 % en 2024 en raison de leur rôle crucial dans la stabilité de la texture et de la durée de conservation.

Quelle région affiche la croissance la plus rapide pour les ingrédients de boulangerie-pâtisserie ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 7,12 % jusqu'en 2030, porté par l'urbanisation et la hausse des revenus disponibles.

Comment les tendances à l'étiquette propre influencent-elles le développement des produits ?

La pression réglementaire et des consommateurs en faveur d'intrants naturels a fait passer l'étiquette propre du statut de niche à celui d'exigence de base, incitant à des investissements dans l'approvisionnement traçable et les technologies d'extraction naturelle.

Dernière mise à jour de la page le: