Taille et parts du marché des produits de toilette pour bébés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 94.99 Milliards de dollars |

| Taille du Marché (2031) | 129.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.34% CAGR |

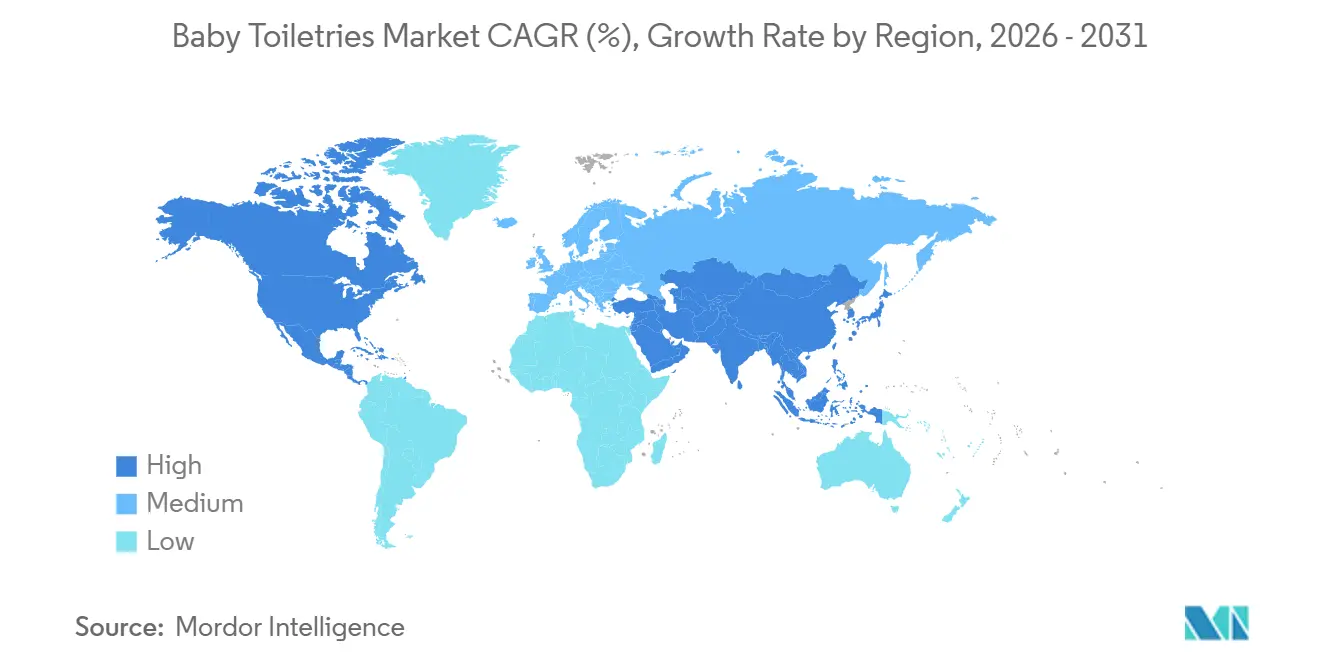

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

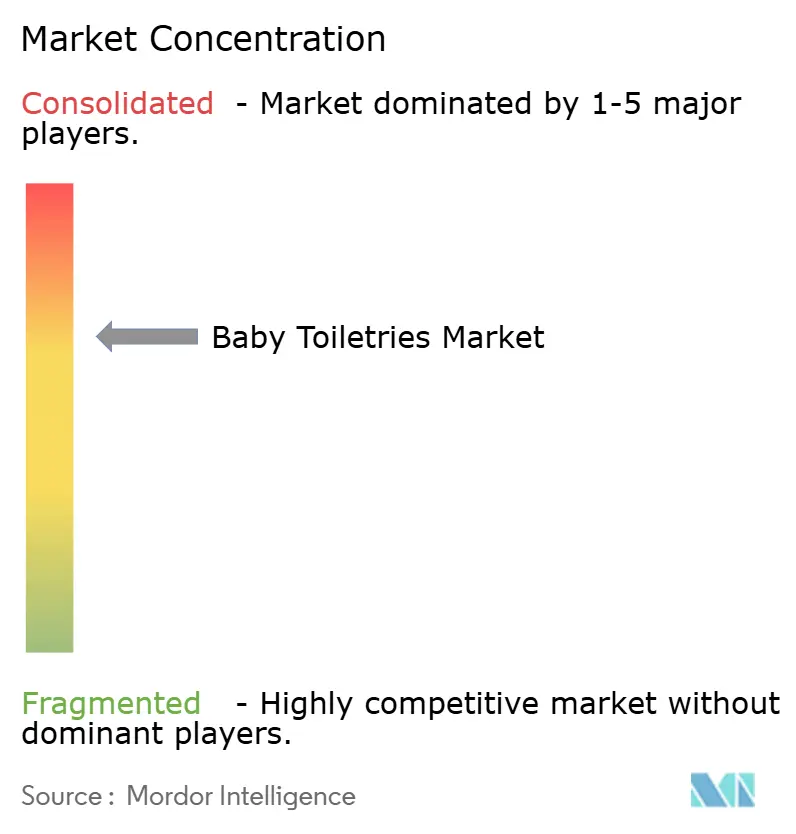

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de toilette pour bébés par Mordor Intelligence

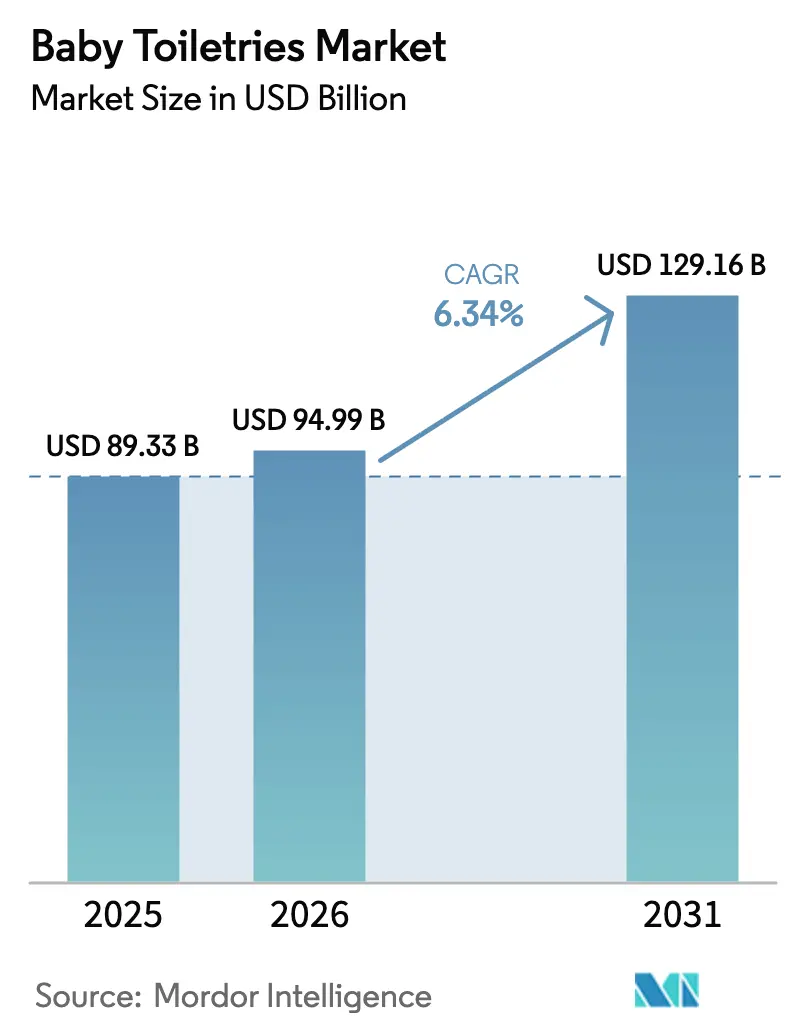

La taille du marché des produits de toilette pour bébés était évaluée à 89,33 milliards USD en 2025 et devrait croître de 94,99 milliards USD en 2026 pour atteindre 129,16 milliards USD d'ici 2031, à un TCAC de 6,34 % au cours de la période de prévision (2026-2031). L'investissement continu des parents dans des formules testées par des dermatologues, l'adoption croissante du commerce numérique et la crédibilité que le soutien des pédiatres confère aux avis en ligne soutiennent cette trajectoire. Les canaux numériques convertissent les acheteurs plus rapidement que les médias traditionnels, car les démonstrations des influenceurs combinent l'éducation sur les produits avec une assurance de sécurité en temps réel, une approche qui résonne auprès des parents millennials et de la génération Z. Parallèlement, les technologies absorbantes protégées par des brevets renforcent la perception de la valeur des couches jetables, tandis que les programmes de certification biologique incitent à une tarification premium sur les gammes de soin de la peau et des cheveux. La dynamique régionale reste inégale : l'Amérique du Nord représente la plus grande part des revenus de 2025, mais l'Asie-Pacifique se développe plus rapidement à mesure que l'urbanisation en Inde, en Indonésie et aux Philippines compense la contraction démographique de la Chine. L'intensité concurrentielle s'articule autour des investissements en R&D dans les polymères superabsorbants, les conservateurs respectueux du microbiome et les outils de personnalisation basés sur l'IA qui augmentent les coûts de changement pour les soignants.

Principaux enseignements du rapport

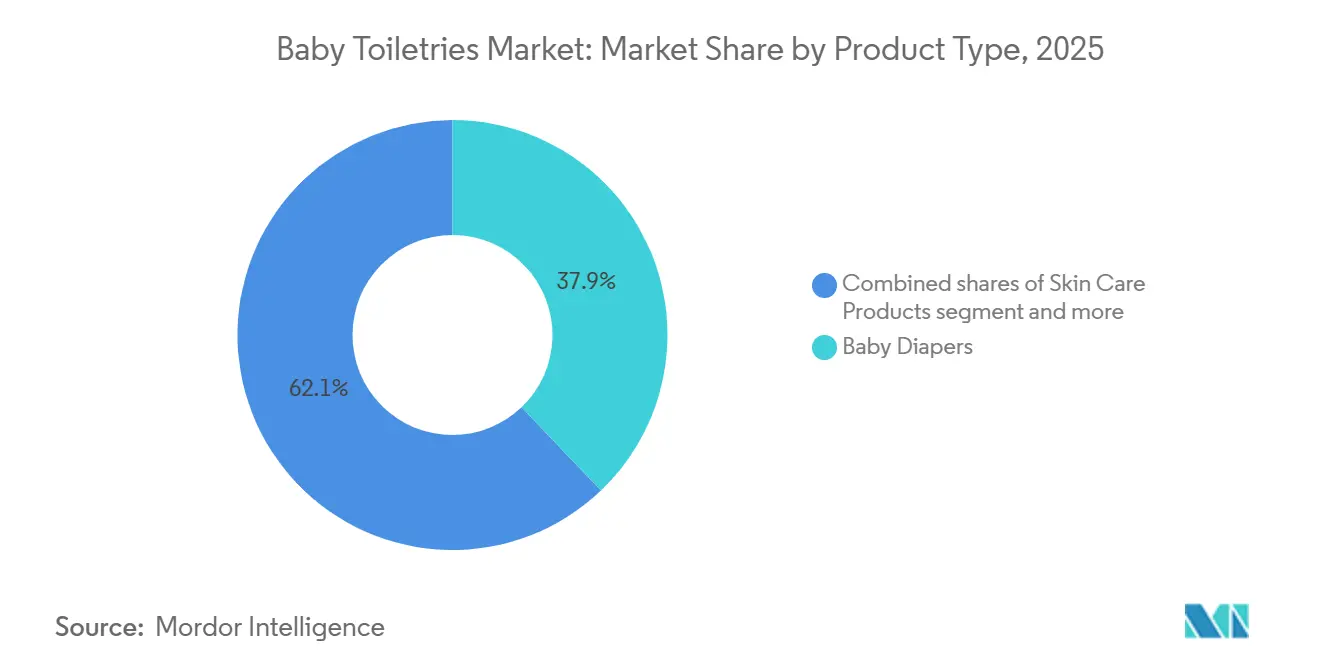

- Par type de produit, les couches pour bébés ont capté 37,87 % des revenus par type de produit en 2025, tandis que les produits de soin de la peau devraient afficher le TCAC le plus rapide de 6,77 % d'ici 2031.

- Par catégorie, les formulations conventionnelles représentaient 78,21 % des ventes de 2025, tandis que les variantes biologiques et naturelles devraient croître à un TCAC de 7,45 % jusqu'en 2031.

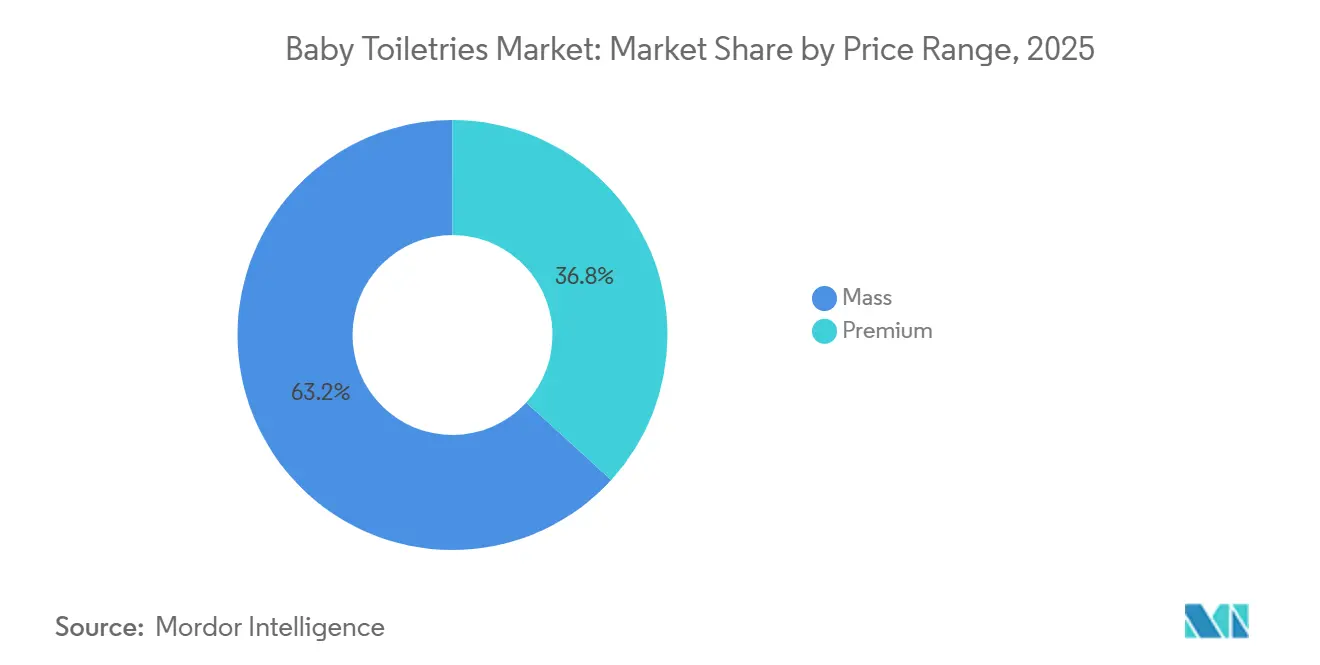

- Par gamme de prix, les offres de grande consommation détenaient 63,22 % des revenus de 2025 ; le segment premium devrait se développer à un TCAC de 7,05 % sur la période de prévision.

- Par canal de distribution, les supermarchés et hypermarchés ont dominé la distribution en 2025 avec une part de 37,21 %, tandis que les boutiques de vente en ligne sont en passe d'atteindre un TCAC de 6,84 % d'ici 2031.

- Par géographie, l'Amérique du Nord a représenté 34,21 % des revenus mondiaux de 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 7,02 % au cours de l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits de toilette pour bébés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des parents à l'hygiène et à la sécurité des bébés | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de formulations biologiques et naturelles | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥4 ans) |

| Hausse des taux de natalité mondiaux soutenant une demande constante | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥4 ans) |

| Dépenses parentales plus élevées pour les produits testés par des dermatologues | +1.1% | Amérique du Nord, Europe occidentale, Asie-Pacifique aisée | Moyen terme (2-4 ans) |

| Collaborations avec des pédiatres renforçant la crédibilité | +0.9% | Mondial, gains précoces en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Forte influence des médias sociaux sur les décisions d'achat | +1.3% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique urbaine | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de formulations biologiques et naturelles

Les gammes de soins pour bébés biologiques et naturelles devraient dépasser les produits conventionnels, affichant un TCAC de 7,45 % entre 2026 et 2031. Les parents se concentrent sur des certifications telles que l'USDA (Département de l'Agriculture des États-Unis) Biologique et COSMOS (Norme Cosmétique Biologique et Naturelle) car elles fournissent une validation par des tiers que les produits excluent les parabènes, les phtalates et autres perturbateurs endocriniens, désormais signalés par l'Agence européenne des produits chimiques [1]Source : ECHA (Agence européenne des produits chimiques), "L'ECHA assume des tâches supplémentaires pour renforcer la sécurité chimique en Europe", echa.europa.eu. Les grands détaillants spécialisés ont réagi en augmentant leur espace de rayonnage consacré aux produits biologiques ; Whole Foods Market a signalé une augmentation significative d'une année sur l'autre des références biologiques dans la catégorie bébé en 2025. Les marques qui divulguent une traçabilité complète de la chaîne d'approvisionnement obtiennent des scores de recommandation nets supérieurs de 18 % à ceux des concurrents qui s'appuient sur des allégations génériques de « douceur ». La conformité au Règlement européen sur les cosmétiques et à la Loi de modernisation 2.0 de la FDA (Administration américaine des aliments et des médicaments) accélère les cycles de reformulation et pousse les fabricants à investir dans la standardisation des extraits botaniques parallèlement aux tests d'allergènes ISO 10993.

Forte influence des médias sociaux sur les décisions d'achat

Le contenu généré par les influenceurs contribue au TCAC global, en grande partie parce que les démonstrations de produits sur TikTok et Instagram convertissent à des taux 3,5 fois supérieurs à ceux des bannières publicitaires. Les micro-influenceurs parentaux, ceux ayant entre 10 000 et 100 000 abonnés, obtiennent des scores de confiance supérieurs de 40 % à ceux des porte-parole célébrités, en partie grâce à l'authenticité des essais de produits non édités. Les marques allouent désormais jusqu'à 35 % de leurs budgets numériques à des créateurs possédant des qualifications en soins infirmiers pédiatriques ou des certifications de consultants en lactation, une démarche qui fait le pont entre le marketing et la crédibilité clinique. Les initiatives de hashtags, telles que #BabyCareTruth, ont généré plus de 2 milliards d'impressions en 2025, façonnant l'intention d'achat dans les 48 heures suivant le lancement de la campagne. La préférence algorithmique pour les vidéos courtes incite les fabricants à fournir aux influenceurs des études de cas validées par des dermatologues qui vérifient les améliorations des affections cutanées.

Sensibilisation croissante des parents à l'hygiène et à la sécurité des bébés

Les recommandations cliniques de l'Académie américaine de pédiatrie mettent l'accent sur les nettoyants à pH équilibré et les hydratants sans parfum, générant des recommandations de produits qui transitent directement des trousses de sortie de maternité vers les paniers d'achat en ligne [2]Source : Académie américaine de pédiatrie, "Vérifié par des experts", aap.org. Les plateformes de télémédecine renforcent davantage les choix fondés sur des données probantes en intégrant des liens vers des produits dans les plans de soins post-nataux, raccourcissant ainsi efficacement le parcours d'achat. Les rappels de lingettes contaminées en 2024 ont accru la sensibilité à la qualité de fabrication ; la certification de bonnes pratiques de fabrication ISO 22716 est depuis devenue une exigence de base des détaillants en Amérique du Nord et en Europe [3]Source : ISO, "ISO : Normes mondiales pour des biens et services de confiance", iso.org. Les cadres de conformité tels que la Loi sur l'amélioration de la sécurité des produits de consommation imposent une vérification par des tiers pour les métaux lourds et les phtalates, augmentant les coûts pour les nouveaux entrants mais renforçant la confiance globale en matière de sécurité. Collectivement, ces changements soutiennent les dépenses premium à mesure que les parents privilégient les marques qui rendent les données cliniques publiques.

Dépenses parentales plus élevées pour les produits testés par des dermatologues

Les références de soins pour bébés testées par des dermatologues commandent des primes de prix de 15 à 20 % et contribuent de manière significative à la croissance du secteur. La prévalence de la dermatite atopique infantile se situe désormais entre 15 % et 20 % dans les économies développées, encourageant les prestataires de soins de santé à recommander des formats hypoallergéniques excluant la méthylisothiazolinone et le cocamidopropyl bétaïne. Les fabricants canalisent entre 50 et 100 millions USD annuellement dans des essais capables de produire des données évaluées par des pairs qui satisfont aux exigences de la monographie des médicaments en vente libre de la FDA (Administration américaine des aliments et des médicaments) pour les traitements des érythèmes fessiers. Les accords de co-marquage avec des cliniques dermatologiques et des hôpitaux pour enfants renforcent la crédibilité, tandis que les directives de l'Agence européenne des médicaments imposent des études de sécurité stratifiées par âge qui allongent les cycles de développement mais améliorent la différenciation des produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les produits contrefaits ou de qualité inférieure érodent la confiance | -0.7% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient et en Afrique | Court terme (≤2 ans) |

| La conformité réglementaire stricte augmente les coûts | -0.9% | Mondial, plus élevé dans l'Union européenne et en Amérique du Nord | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs quant à la transparence des ingrédients | -0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Sensibilisation limitée dans les régions rurales ou en développement | -0.6% | Asie du Sud, Afrique subsaharienne, Amérique du Sud rurale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La conformité réglementaire stricte augmente les coûts

La divergence des normes de sécurité entre l'Union européenne, les États-Unis et la Chine soustrait quelques points de pourcentage à la croissance projetée. La préparation de dossiers toxicologiques détaillant l'absorption cutanée et l'exposition systémique coûte entre 30 000 et 80 000 USD par référence dans le cadre du Règlement européen (UE) sur les cosmétiques. L'Administration nationale des produits médicaux de Chine exige toujours des tests sur les animaux pour certaines importations, obligeant les marques plus petites axées sur le biologique à maintenir des formulations parallèles ou à abandonner le marché. Bien que la Loi de modernisation 2.0 de la FDA américaine autorise les méthodes sans animaux, la validation de nouveaux protocoles prolonge le délai de mise sur le marché jusqu'à 12 mois. Les détaillants ont ajouté l'accréditation ISO 22716 à leurs politiques fournisseurs, obligeant les fabricants de taille moyenne à investir entre 0,5 et 2 millions USD dans la modernisation des installations.

Les produits contrefaits ou de qualité inférieure érodent la confiance

Les places de marché en ligne restent vulnérables aux couches et lingettes contrefaites, car les rappels nuisent à l'image de marque. En 2024, la FDA américaine a émis 47 lettres d'avertissement pour des lingettes pour nourrissons contaminées dépassant les limites microbiennes définies dans les normes USP 61 et 62, déclenchant des alertes généralisées auprès des consommateurs. Les marques déploient désormais l'authentification par code QR et la traçabilité par chaîne de blocs, ajoutant entre 0,05 et 0,15 USD par unité mais restaurant la confiance des acheteurs premium. Des mesures réglementaires telles que le Règlement européen sur la surveillance du marché et la Loi américaine INFORM sur les consommateurs font peser la responsabilité sur les plateformes en ligne pour vérifier l'identité des vendeurs, imposant l'intégration de systèmes de surveillance basés sur l'IA qui signalent les annonces suspectes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les couches ancrent les revenus tandis que les innovations en matière de soins de la peau s'accélèrent

Les couches représentaient 37,87 % des revenus de 2025, cimentant leur statut d'épine dorsale du marché des produits de toilette pour bébés ; les polymères superabsorbants avancés maintiennent désormais la peau sèche pendant 12 heures, réduisant l'incidence des érythèmes de 30 % dans les essais cliniques. Les solutions de soin de la peau devraient afficher un TCAC de 6,77 % à mesure que les lotions respectueuses du microbiome et les nettoyants à l'avoine colloïdale gagnent l'approbation des médecins pour les nourrissons sujets à l'atopie. Les gammes de soin des cheveux retiennent également l'attention, tirant parti de tensioactifs sans sulfate qui protègent les follicules délicats au cours de la première année de vie. Les lingettes continuent d'évoluer avec des formules à pH équilibré et des substrats biodégradables conformes aux normes de rinçabilité en Europe et en Amérique du Nord. D'autres catégories, telles que les soins bucco-dentaires, la protection solaire et les répulsifs contre les insectes, restent de niche mais atteignent des prix premium lorsqu'elles sont formulées sans fluorure pour les nourrissons de moins de 24 mois.

Les fabricants de couches commercialisent de plus en plus des versions compostables en Europe et dans certaines parties de l'Amérique du Nord, un changement stimulé par les programmes d'élimination municipaux et la Directive européenne sur les plastiques à usage unique. Bien que ces options écologiques coûtent 20 à 30 % de plus, des enquêtes montrent que 40 % des parents aisés sont prêts à payer davantage pour un impact réduit sur les décharges. Le sous-segment des soins de la peau reflète la prévalence croissante de la dermatite, qui touche désormais un nourrisson sur cinq dans les régions à revenus élevés ; les produits enrichis en céramides et en oxyde de zinc occupent ainsi une place de choix en rayon. Les exigences réglementaires de la monographie des médicaments en vente libre de la FDA et du Règlement européen sur les cosmétiques garantissent que les allégations de traitement des érythèmes reposent sur des preuves cliniques, renforçant la confiance et justifiant des prix plus élevés.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par catégorie : les formulations conventionnelles dominent mais les variantes biologiques progressent fortement

Les formules conventionnelles détenaient 78,21 % des ventes de 2025 grâce à des chaînes d'approvisionnement établies et des systèmes de conservation qui garantissent des durées de conservation de 36 mois même dans les climats chauds. Les alternatives certifiées biologiques, cependant, sont en passe d'atteindre un TCAC de 7,45 % à mesure que les parents scrutent les étiquettes à la recherche de résidus de pesticides et de contamination par des métaux lourds. La base de données publique du Groupe de travail sur l'environnement facilite la comparaison des profils d'ingrédients, encourageant les marques transparentes à publier les résultats d'audits par des tiers. Les grands détaillants ont réagi : les têtes de gondole consacrées aux produits certifiés biologiques ont augmenté dans les grandes surfaces américaines en 2025.

Néanmoins, les formulateurs biologiques font face à des obstacles car les conservateurs naturels tels que le ferment de radis offrent des fenêtres d'efficacité plus courtes, obligeant les entreprises à effectuer fréquemment des tests de stabilité ISO 11930. Les audits annuels imposés par le Règlement européen sur l'agriculture biologique et le Programme national biologique de l'USDA ajoutent entre 10 000 et 30 000 USD aux coûts de conformité, mais créent simultanément des barrières à l'entrée qui protègent les acteurs établis disposant de systèmes de traçabilité robustes. Le contrôle accru des allégations d'« éco-blanchiment » par NSF International et OEKO-TEX polarise davantage le marché des produits de toilette pour bébés entre les offres véritablement certifiées et les produits synthétiques d'entrée de gamme.

Par gamme de prix : le marché de grande consommation détient le volume tandis que le segment premium se développe

Les références de grande consommation ont fourni 63,22 % des revenus de 2025 via des canaux à forte rotation tels que les hypermarchés et les chaînes de discount, bénéficiant de lignes de fabrication produisant entre 500 et 800 unités par minute, maintenant les prix des couches en dessous de 0,20 USD chacune. Le segment premium, cependant, devrait croître à un TCAC de 7,05 %, alimenté par des ménages à double revenu prêts à payer 30 à 40 % de plus pour des certifications testées par des dermatologues ou biologiques. Les modèles d'abonnement brouillent les frontières : les marques en vente directe aux consommateurs livrent désormais des couches premium à des prix intermédiaires en contournant les marges de détail et en capitalisant sur le réapprovisionnement automatisé.

Les gammes premium à marque propre des grands détaillants érodent les parts des marques nationales en offrant une qualité comparable à des prix inférieurs de 15 à 20 %. La validation clinique reste le principal facteur de différenciation ; les entreprises budgétisent jusqu'à 100 millions USD annuellement pour des essais en dermatologie pédiatrique qui soutiennent le positionnement premium. Les garde-fous réglementaires tels que la Loi sur l'amélioration de la sécurité des produits de consommation s'appliquent à tous les niveaux de prix, garantissant l'uniformité des normes de sécurité et limitant la capacité des entrants à très bas coût à se démarquer sur la conformité.

Par canal de distribution : les supermarchés dominent mais la vente en ligne progresse fortement

Les supermarchés et hypermarchés contrôlaient 37,21 % des revenus de distribution en 2025, capitalisant sur un fort trafic en magasin et des remises sur les achats en gros qui réduisent les coûts unitaires jusqu'à 15 %. Néanmoins, la vente en ligne devrait afficher un TCAC de 6,84 %, portée par des acheteurs privilégiant le mobile qui apprécient le paiement en un clic et la livraison à domicile. Les services d'abonnement réduisent les coûts d'acquisition jusqu'à 50 % tout en fournissant aux marques des données propriétaires utilisées pour les prévisions de la demande.

Les tactiques omnicanales fusionnent la commande en ligne avec le retrait en magasin, améliorant la commodité sans sacrifier la réassurance tactile des présentoirs physiques. Les chaînes de pharmacies et les magasins spécialisés pour bébés préservent leur pertinence en proposant des consultations avec le personnel qui aident les nouveaux parents à naviguer dans les listes d'ingrédients, une défense clé contre le commerce électronique pur. L'application croissante de la Loi européenne sur les services numériques et de la Loi américaine INFORM sur les consommateurs oblige les plateformes à vérifier les vendeurs, améliorant la confiance et encourageant les achats en ligne répétés.

Analyse géographique

L'Amérique du Nord représentait 34,21 % des revenus de 2025, mais sa croissance est inférieure à la moyenne mondiale car la fécondité aux États-Unis est tombée à 1,62 naissance par femme en 2024. La premiumisation compense la baisse des volumes unitaires à mesure que les parents allouent une part plus importante de leur revenu disponible aux formulations validées par des dermatologues et biologiques. Le Canada suit la même tendance, tandis que le Mexique bénéficie d'un profil démographique plus jeune qui continue de passer des offres économiques aux offres intermédiaires.

L'Asie-Pacifique devrait afficher un TCAC de 7,02 %, ce qui en fait la région à la croissance la plus rapide du marché des produits de toilette pour bébés. L'Inde mène l'expansion en volume, combinant un taux de fécondité de 2,0 avec la hausse des revenus de la classe moyenne et des campagnes de santé publique qui mettent l'accent sur l'hygiène fondée sur des données probantes. L'Indonésie urbaine et les Philippines ajoutent de l'élan en adoptant le commerce électronique et les modèles d'abonnement à des taux annuels à deux chiffres. Le taux de natalité de la Chine est tombé à 1,09 en 2024, mais les dépenses par enfant augmentent à mesure que les ménages avec un seul enfant passent à des marques importées qu'ils considèrent comme plus sûres, faisant progresser les ventes en valeur même si les volumes se stabilisent.

L'Europe présente une croissance modérée portée par des normes de sécurité rigoureuses et une législation favorable à l'environnement telle que la Directive sur les plastiques à usage unique, qui accélère la demande de couches biodégradables et d'emballages recyclables. L'Amérique du Sud offre des perspectives inégales ; le Brésil et l'Argentine luttent contre la volatilité macroéconomique, mais des populations plus jeunes et une sensibilisation croissante à l'hygiène soutiennent une expansion progressive de la catégorie. Au Moyen-Orient et en Afrique, une infrastructure de vente au détail sous-développée freine l'adoption premium, mais des enclaves urbaines aux Émirats arabes unis et en Afrique du Sud témoignent d'une forte adoption des gammes certifiées biologiques. Dans l'ensemble, les disparités régionales garantissent que le marché des produits de toilette pour bébés maintient un profil de croissance diversifié jusqu'en 2031.

Paysage réglementaire

Le paysage réglementaire des produits de toilette pour bébés couvre la sécurité cosmétique, la sécurité des produits de consommation, les substances chimiques et la responsabilité du commerce électronique. Dans l'Union européenne, le règlement (CE) n° 1223/2009 régit la sécurité et l'étiquetage des produits cosmétiques, et les amendements de 2026 renforcent les restrictions sur les ingrédients pour les usages sensibles tels que les enfants de moins de trois ans et les produits anogénitaux, y compris les lingettes. Le règlement (UE) 2026/78 de la Commission s'applique à partir du 1er mai 2026 et met à jour les contrôles liés aux substances CMR dans le cadre du règlement sur les cosmétiques, tandis que le règlement (UE) 2026/909 de la Commission daté du 27 avril 2026 ajoute des restrictions supplémentaires sur certaines substances et accélère la reformulation, ainsi que des mises à jour des CPSR et des dossiers techniques.

Aux États-Unis, le MoCRA élargit la surveillance de la FDA sur les cosmétiques par l'enregistrement des établissements et un accès renforcé aux registres lié aux conséquences graves sur la santé, ce qui accroît le besoin de justification formelle de la sécurité pour les catégories de soins et d'hygiène du bébé. Le Royaume-Uni continue de modifier son cadre cosmétique conservé, notamment les restrictions sur des filtres UV spécifiques et les changements de seuils d'étiquetage, ce qui augmente le travail de conformité SKU par SKU pour les portefeuilles multinationaux. Dans toutes les régions, des règles axées sur les plateformes telles que le règlement européen sur la surveillance du marché et le U.S. INFORM Consumers Act renforcent les exigences de vérification des vendeurs en ligne, ce qui concerne les couches, lingettes et crèmes contrefaites vendues sur les places de marché numériques.

Paysage concurrentiel

Le champ concurrentiel affiche une échelle de concentration modérée. Procter & Gamble, Kimberly-Clark et Unilever s'appuient sur des chaînes d'approvisionnement mondiales et de solides portefeuilles de brevets couvrant les polymères superabsorbants, les tensioactifs hypoallergéniques et les systèmes de conservation respectueux du microbiome qui soutiennent des primes de prix de 15 à 20 %. Collectivement, ces acteurs établis consacrent entre 200 et 500 millions USD par an à la R&D, préservant leurs positions dans les couches, les lingettes et les soins de la peau.

Des opportunités de marché inexploitées persistent dans les niches de soins de la peau et des cheveux biologiques, où des challengers tels que The Honest Company, Seventh Generation et Earth Mama Organics détiennent collectivement des marges significatives en mettant l'accent sur les certifications USDA Biologique et la distribution directe aux consommateurs. Les modèles d'abonnement réduisent les coûts d'acquisition des clients et génèrent des données qui alimentent des ajustements rapides de formulation. Les acteurs établis répondent en concluant des accords de co-marquage avec des pédiatres, en intégrant des produits dans les unités de soins intensifs néonatals et en développant des partenariats avec des influenceurs qui convertissent l'engagement sur les médias sociaux en ajouts au panier.

L'adoption technologique s'accélère. Les applications mobiles basées sur l'IA diagnostiquent les affections cutanées, recommandent des régimes personnalisés et déclenchent des réapprovisionnements automatisés, augmentant la fidélisation et diminuant la sensibilité aux prix. La hausse des obstacles à la conformité — audits ISO 22716, obligations de la monographie des médicaments en vente libre de la FDA et documentation du Règlement européen sur les cosmétiques — relève le seuil des coûts fixes, favorisant les entreprises dotées de systèmes de qualité robustes. En conséquence, le marché des produits de toilette pour bébés devrait rester modérément consolidé tout en permettant aux perturbateurs agiles de prospérer dans des niches spécialisées.

Leaders du secteur des produits de toilette pour bébés

Kimberly-Clark Corporation

Beiersdorf AG

Unilever

Johnson & Johnson

Procter & Gamble

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le durcissement réglementaire et l'examen approfondi des ingrédients créent des opportunités pour des formulations pédiatriques conformes et pour une meilleure justification des allégations de sécurité, en particulier pour les lingettes pour bébés et les soins de la peau sans rinçage utilisés sur les zones à forte absorption. Les amendements de 2026 au règlement sur les cosmétiques de l'UE, y compris le règlement (UE) 2026/78 de la Commission et le règlement (UE) 2026/909 de la Commission, ainsi que le chantier REACH visant à restreindre les substances CMR 1A et 1B dans les produits pour enfants, poussent les fabricants à repenser les systèmes de parfums, les gammes de conservateurs et les profils d'impuretés. Cela favorise les fournisseurs capables de documenter des évaluations toxicologiques des risques et des performances de stabilité à grande échelle.

Parallèlement, les exigences du MoCRA aux États-Unis, y compris le renouvellement biennal de l'enregistrement des établissements dû d'ici juillet 2026 et le pouvoir d'accès de la FDA aux registres, renforcent la demande de systèmes qualité et de traçabilité pour les produits de toilette pour bébés vendus en ligne et dans la grande distribution. L'ingénierie d'emballage axée sur la durabilité est un autre domaine d'opportunité où les grandes marques passent des allégations marketing à des changements matériels mesurables. Himalaya Wellness Company a introduit une refonte d'emballage pour sa gamme Gentle Baby Care en février 2026, visant une réduction de 500 tonnes de plastique sur cinq ans grâce à l'allègement. Cela correspond aux attentes des distributeurs et aux exigences émergentes de recyclabilité, tout en soutenant la différenciation des gammes de soins pour bébés premium et à positionnement naturel. Avec la croissance du commerce en ligne parallèlement à ces évolutions réglementaires, les chaînes d'approvisionnement authentifiées (codes QR, vérification des vendeurs) et les stratégies de formulation spécifiques à chaque région deviennent plus centrales à mesure que les marques équilibrent échelle mondiale et localisation dictée par la réglementation.

Développements récents du secteur

- Juillet 2026 : Procter & Gamble a annoncé une transition des couches Pampers Swaddlers vers une formule sans parfum. Ce changement reflète une sensibilité accrue à la transparence des ingrédients dans les produits d'hygiène pour bébés et soutient un positionnement autour de choix de couches plus doux et moins irritants. Il accroît également la pression concurrentielle sur les gammes de couches grand public où le parfum a été un différenciateur courant.

- Mai 2026 : Kimberly-Clark a lancé l'initiative Huggies Natural Born Fighters axée sur les bébés en néonatalogie et leurs familles, mettant en avant les besoins en couches taille prématuré et le soutien de soins associé. Au-delà de la construction de marque, la campagne souligne la spécialisation continue des produits autour de l'ajustement et de la protection cutanée pour les nourrissons prématurés, un segment où la crédibilité clinique et les usages proches du milieu hospitalier influencent les décisions d'achat des soignants.

- Février 2026 : Himalaya Wellness Company a introduit une refonte d'emballage pour sa gamme Gentle Baby Care visant une réduction de 500 tonnes de plastique sur cinq ans grâce à l'allègement. L'initiative correspond aux attentes des distributeurs et aux exigences de recyclabilité, tout en différenciant les gammes de soins pour bébés premium et à positionnement naturel et en renforçant les chaînes d'approvisionnement authentifiées dans les canaux en ligne.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des ventes d'articles de soins personnels et d'hygiène pour bébés utilisés pour les nourrissons et les jeunes enfants, comptabilisée dans chaque pays à travers les canaux de vente au détail et institutionnels, puis consolidée en un total mondial.

Exclusions du périmètre : les aliments et boissons pour bébés, les vêtements pour bébés, les jouets et le matériel durable pour bébés ne sont pas comptabilisés dans cette valeur de marché.

Aperçu de la segmentation

- Type de produit

- Produits de soin de la peau

- Produits de soin des cheveux

- Couches pour bébés

- Lingettes pour bébés

- Autres types de produits

- Catégorie

- Biologique

- Conventionnel

- Gamme de prix

- Grande consommation

- Premium

- Canal de distribution

- Supermarchés/Hypermarchés

- Magasins de beauté et de santé

- Boutiques de vente en ligne

- Autres canaux de distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir un contexte de demande pour l'hygiène et les soins des bébés, afin que le modèle puisse s'ancrer sur des signaux d'usage et de prix réalistes. Nous nous référons à des sources publiques telles que l'US Census Bureau pour les indicateurs de population et de vente au détail, la Banque mondiale et le FMI pour le contexte macroéconomique et monétaire, UN Comtrade pour les flux commerciaux des catégories de produits de consommation concernées, et l'OMS et l'UNICEF pour les indicateurs de santé infantile et maternelle qui façonnent l'usage de la catégorie.

Ensuite, les rapports annuels d'entreprises, les présentations aux investisseurs et les communications officielles des distributeurs et des marques sont examinés pour comprendre le mix produit et les échelles de prix entre les gammes grand public et premium. La littérature évaluée par des pairs en dermatologie et en pédiatrie est utilisée pour vérifier comment les besoins en matière de peau sensible influencent l'adoption des formes de produits. Lorsqu'un écart existe, des abonnements payants pour les données financières des entreprises et pour les registres d'expéditions à l'échelle des importations-exportations sont utilisés uniquement à titre de vérification directionnelle. Les sources citées ci-dessus sont illustratives et non exhaustives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurées auprès de fabricants, distributeurs, détaillants et spécialistes du domaine qui suivent les achats de produits pour bébés et les nouveaux lancements. Les réponses des interrogés sont utilisées pour confirmer quels produits sont regroupés sous la catégorie des produits de toilette pour bébés, valider les mouvements de prix et la premiumisation, et aligner les attentes de croissance entre l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Dirigeants : 15% | APAC : 41% |

| Rang intermédiaire : 52% | Responsables fonctionnels/d'unité : 28% | EMEA : 37% |

| Acteurs plus petits : 20% | Managers : 57% | Amériques : 22% |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est établi par une combinaison descendante et ascendante, où un bassin de demande descendant est d'abord reconstitué puis recoupé à l'aide d'approximations sélectives des fournisseurs et des canaux. Pour la construction descendante, la population par tranche d'âge, les habitudes de dépenses en soins pour bébés et les signaux d'expansion des canaux sont utilisés pour élaborer des totaux régionaux, qui sont ensuite répartis en paniers de produits.

Quelques données concrètes ont tendance à influencer le plus le modèle, bien qu'elles ne soient pas les seules suivies. Il s'agit notamment des naissances vivantes et de la base de population de moins de 3 ans, de la pénétration des lingettes et des produits de bain dans les foyers urbains, du taux de premiumisation (glissement grand public vers premium), et de la répartition des ventes entre supermarchés, détaillants spécialisés, magasins de santé et beauté, et vente en ligne. Le mix bio versus conventionnel est également suivi car il modifie la courbe du prix de vente moyen et peut provoquer des changements brusques lorsque les préférences en matière d'ingrédients évoluent.

Pour les prévisions, une analyse de scénarios est appliquée et soutenue par une régression multivariée simple utilisant des facteurs tels que les naissances, le revenu réel des ménages et les prix ajustés à l'inflation, suivie d'une validation par des experts sur le rythme de lancement attendu et l'expansion en linéaire. Lorsque les données pour un pays sont incomplètes, des marchés de substitution ayant des profils de revenu et de taux de natalité similaires sont utilisés, puis ajustés lors de la validation afin que les valeurs aberrantes ne se répercutent pas mécaniquement.

Validation des données et cycle de mise à jour

La validation se fait par couches afin que les chiffres finaux ne dépendent pas d'un seul ensemble de données. Les résultats du modèle sont comparés à des signaux indépendants tels que les mouvements commerciaux pour les catégories de biens de consommation concernées, les tendances d'inflation des biens de consommation, et la direction attendue des évolutions de canaux, suivis de vérifications ciblées sur toute augmentation ou baisse marquée par pays ou par panier de produits.

Avant validation finale, le travail passe par un examen analytique en plusieurs étapes, comprenant des vérifications d'écart par rapport aux estimations précédentes et un second examen des hypothèses et calculs. Lorsqu'un événement important se produit, comme un mouvement de change important ou un changement majeur des règles d'étiquetage des soins de la peau pour bébés, les répondants sont recontactés pour confirmer l'impact probable. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements peuvent modifier les perspectives, suivies d'une dernière vérification d'actualité avant livraison.

Taille du marché des produits de toilette pour bébés de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les produits de toilette pour bébés peuvent sembler très éloignées même lorsqu'elles traitent de produits similaires, car chaque éditeur fait des choix différents sur ce qui est comptabilisé et sur la manière dont les années de référence sont fixées. Les principales différences proviennent généralement des inclusions de périmètre, de la normalisation des prix, du scénario de prévision utilisé et du moment de la conversion monétaire lors de l'agrégation des valeurs par pays en USD.

L'écart principal provient de savoir si les couches sont traitées comme faisant partie des produits de toilette pour bébés ou conservées comme une catégorie distincte de soins pour bébés. Chez Mordor Intelligence, le bassin de valeur inclut les couches aux côtés des soins de la peau, des soins capillaires, des produits de bain, des lingettes et d'autres types de produits, ce qui pousse les totaux plus haut que des définitions plus étroites limitées aux produits de toilette.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 94,99 milliards USD (2026) | |

| Cabinet de conseil mondial A | 113,33 milliards USD (2024) | Utilise 2024 comme année de référence et une fenêtre de prévision différente, ce qui peut modifier les totaux selon la manière dont les couches sont catégorisées et dont les pondérations de canaux sont appliquées entre les ventes hors ligne et en ligne. |

| Ensemble de données sectorielles B | 106,80 milliards USD (2024) | Suppose un profil de croissance plus lent sur 2025-2032 et peut s'appuyer davantage sur des estimations larges des canaux de vente au détail, ce qui peut atténuer les effets de premiumisation et de mix bio qui font augmenter les prix de vente moyens sur plusieurs marchés. |

Dans l'ensemble du tableau, la majeure partie de l'écart s'explique par l'alignement des années et ce qui est inclus dans le panier de produits, suivi par des différences dans les hypothèses de prix et le moment de la conversion en USD. Lorsque les données sont rattachées à des signaux visibles tels que les naissances, le mix de canaux et les évolutions du grand public vers le premium, il devient plus facile pour les utilisateurs de comprendre et de reproduire la logique de dimensionnement pour une géographie spécifique.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits de toilette pour bébés en 2026 ?

La taille du marché des produits de toilette pour bébés est de 94,99 milliards USD en 2026, et il devrait atteindre 129,16 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les produits de soin de la peau devraient afficher le TCAC le plus rapide de 6,77 % jusqu'en 2031, portés par des innovations respectueuses du microbiome et hypoallergéniques.

Pourquoi les produits de soins pour bébés biologiques gagnent-ils en dynamique ?

Des certifications telles que USDA Biologique et COSMOS fournissent une preuve par des tiers que les produits excluent les substances chimiques nocives, une priorité pour les parents millennials et de la génération Z.

Comment les produits contrefaits sont-ils traités ?

Les marques utilisent désormais l'authentification par code QR et la traçabilité par chaîne de blocs, tandis que de nouvelles réglementations obligent les places de marché en ligne à vérifier l'identité des vendeurs, réduisant ainsi l'incidence des contrefaçons.

Dernière mise à jour de la page le: