Taille et part de marché des couches pour bébés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.14 Milliards de dollars |

| Taille du Marché (2031) | 76.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

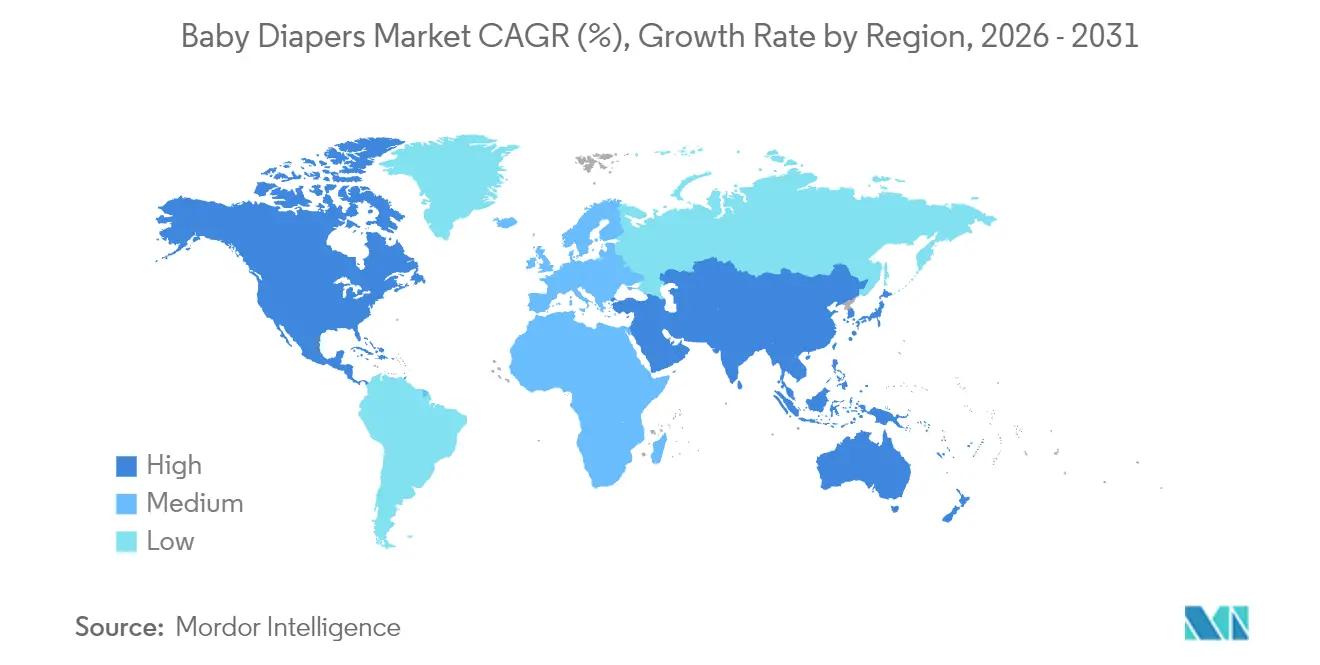

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des couches pour bébés par Mordor Intelligence

La taille du marché des couches pour bébés en 2026 est estimée à 58,14 milliards USD, en hausse par rapport à la valeur de 2025 de 55,09 milliards USD, avec des projections pour 2031 indiquant 76,14 milliards USD, progressant à un CAGR de 5,54 % sur la période 2026-2031. La sensibilisation croissante des parents à l'importance cruciale de l'hygiène pour leurs bébés stimule les investissements accrus dans des produits garantissant propreté et confort. Cette évolution a accéléré l'adoption des couches jetables, perçues comme des alternatives plus hygiéniques aux couches en tissu. Les principaux moteurs de croissance incluent désormais la premiumisation, les politiques gouvernementales favorables et l'expansion des modèles de vente directe aux consommateurs (D2C), surpassant l'influence des tendances démographiques liées aux taux de natalité. Les acteurs du secteur tirent parti d'innovations telles que l'absorption à double noyau, les matériaux d'origine végétale et les services par abonnement pour préserver leurs marges bénéficiaires et améliorer la fidélisation des clients. Les gouvernements de Hong Kong et de Singapour stimulent la demande grâce à des initiatives telles que les primes à la naissance et les subventions pour la garde des nourrissons, tandis que les États-Unis développent des programmes de distribution de couches pour les ménages à faibles revenus. Par ailleurs, les avancées dans les matières premières, notamment les superabsorbants biodégradables, transforment la durabilité en une opportunité de revenus stratégique plutôt qu'en une dépense de conformité.

Principaux enseignements du rapport

- Par type de produit, les couches jetables détenaient 70,45 % de la part de marché des couches pour bébés en 2025 ; les options biodégradables devraient se développer à un CAGR de 8,02 % jusqu'en 2031.

- Par style, les couches culotte/à enfiler représentaient 57,85 % de la part de revenus du marché des couches pour bébés en 2025, tandis que ce segment croît à un CAGR de 7,05 % jusqu'en 2031.

- Par technologie d'absorption, le noyau SAP standard détenait 55,92 % de la part de marché des couches pour bébés en 2025 ; la technologie à double noyau et à canaux est prévue à un CAGR de 7,55 % jusqu'en 2031.

- Par type de matériau, le coton détenait 53,02 % de la part de marché des couches pour bébés en 2025, tandis que les tissus mélangés sont prévus à un CAGR de 7,86 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec 42,25 % de la taille du marché des couches pour bébés en 2025 ; le commerce en ligne progresse à un CAGR de 9,95 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 39,10 % de la taille du marché des couches pour bébés en 2025, tandis que l'Amérique du Nord enregistre le CAGR projeté le plus élevé à 9,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Couches pour Bébés*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La hausse des taux de natalité stimule la demande de couches pour bébés | +0.8% | Amérique du Nord, marchés asiatiques sélectifs | Court terme (≤ 2 ans) |

| La premiumisation des couches pour bébés dynamise le marché | +1.2% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| L'essor des marques natives du commerce en ligne en D2C soutient le marché | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Programmes de subventions gouvernementales pour l'hygiène infantile | +0.6% | Asie-Pacifique, marchés européens sélectifs | Long terme (≥ 4 ans) |

| La sensibilisation croissante à l'hygiène infantile stimule la croissance du marché | +0.7% | Marchés émergents, axés sur la pénétration rurale | Long terme (≥ 4 ans) |

| Les avancées technologiques dans la fabrication de couches renforcent l'attrait des produits | +1.0% | Mondial, concentration dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des taux de natalité stimule la demande de couches pour bébés

La hausse des taux de natalité est directement corrélée à une augmentation du nombre d'utilisateurs potentiels de couches, celles-ci étant une nécessité fondamentale pour les nourrissons, généralement de la naissance jusqu'à l'âge de trois ans. Cette croissance de la population infantile entraîne naturellement une consommation plus élevée de couches. Dans les marchés développés, où les taux de natalité se sont stabilisés, la demande a fait preuve d'une résilience inattendue, atténuant efficacement l'impact des défis démographiques. Par exemple, les États-Unis ont enregistré 3 622 673 naissances en 2024, reflétant une augmentation de 1 % par rapport à l'année précédente et marquant un renversement d'un déclin prolongé des taux de natalité[1]Source : Centers for Disease Control and Prevention, « Naissances : données provisoires pour 2024 », www.cdc.gov. De plus, les initiatives gouvernementales, telles que la prime à la naissance de 20 000 USD de Hong Kong, illustrent comment les politiques fiscales peuvent stimuler des hausses artificielles de la demande, allant au-delà des tendances de croissance démographique organique[2]Source : Secrétaire en chef à l'Administration, « Prime pour nouveau-né », www.cso.gov.hk. Les entreprises qui adaptent stratégiquement leurs portefeuilles de produits, optimisent les options de taille et intensifient leurs efforts promotionnels sont bien positionnées pour tirer parti de ces évolutions. Sur les marchés où même de légères fluctuations des taux de natalité peuvent influencer significativement la consommation de couches, de telles mesures proactives peuvent générer des avantages concurrentiels substantiels.

La premiumisation des couches pour bébés dynamise le marché

Les consommateurs manifestent une volonté croissante de payer des prix premium pour des produits offrant des caractéristiques de performance améliorées, modifiant fondamentalement la dynamique du marché en faisant passer l'accent d'une croissance axée sur les volumes à des stratégies axées sur la valeur. Le segment des soins pour bébés de Procter and Gamble en est un exemple emblématique, où une baisse des volumes de ventes a été compensée par une stabilité des revenus obtenue grâce à l'optimisation stratégique d'un mix de produits premium. Cette évolution met en lumière une tendance critique du marché : la capacité à capter de la valeur grâce aux offres premium devient plus importante que le simple fait de stimuler les ventes unitaires. Dans les marchés développés, où les revenus disponibles sont plus élevés, les parents accordent une plus grande importance à l'efficacité et à la sécurité des produits, privilégiant souvent ces attributs par rapport aux considérations de coût. Ce comportement évolutif des consommateurs permet aux fabricants d'atténuer l'impact de la hausse des coûts des matières premières en tirant parti du pouvoir de fixation des prix plutôt qu'en s'appuyant uniquement sur l'expansion des volumes. Les innovations avancées, telles que la technologie d'absorption à double noyau et l'utilisation de matériaux biologiques, commandent des primes de prix significatives qui dépassent largement les différentiels de coûts de fabrication traditionnels. Cela indique une forte corrélation entre la vitesse d'innovation et le potentiel de croissance des marges, soulignant l'importance du développement continu des produits pour maintenir un avantage concurrentiel.

L'essor des marques natives du commerce en ligne en D2C soutient le marché

Les modèles de distribution en vente directe aux consommateurs (D2C) transforment fondamentalement les structures de vente au détail traditionnelles, permettant aux marques de niche et spécialisées de capturer stratégiquement des parts de marché grâce à un positionnement précis et une communication ciblée. Les canaux de vente en ligne connaissent une croissance significative, dépassant largement la croissance des canaux de supermarchés traditionnels. Cette tendance met en évidence une préférence prononcée des consommateurs pour la commodité, l'accessibilité et les opportunités de découverte de marques offertes par les plateformes numériques. Les marques D2C tirent parti de stratégies innovantes, telles que les modèles par abonnement et les recommandations de produits personnalisées, pour favoriser une forte fidélité des clients tout en réduisant simultanément les coûts d'acquisition de clients. Ces approches représentent une rupture avec les méthodes traditionnelles à forte intensité publicitaire, offrant une alternative plus rentable et centrée sur le client. Ce modèle est particulièrement avantageux pour les marques de couches écologiques et spécialisées, qui font souvent face à des difficultés pour obtenir de l'espace en rayon dans les environnements de vente au détail conventionnels. En utilisant des techniques de marketing numérique et en interagissant avec les consommateurs via les plateformes de médias sociaux, ces marques peuvent atteindre efficacement leur public cible et établir une connexion directe avec leur base de clients.

Programmes de subventions gouvernementales pour l'hygiène infantile

Les interventions politiques stimulent la demande artificielle, permettant à la croissance du marché de dépasser les limites démographiques naturelles. Par exemple, le programme de subventions pour la garde des nourrissons de Singapour fournit aux familles actives 600 USD de soutien financier de base, réduisant efficacement le fardeau économique associé aux dépenses de garde d'enfants[3]Source : Gouvernement de Singapour, « Subventions pour la garde des nourrissons et des enfants », supportgowhere.life.gov.sg , y compris le coût des couches. De même, le Département américain de la Santé et des Services sociaux a introduit un programme pilote de distribution de couches, reconnaissant que les dépenses en couches peuvent constituer une part significative du budget des familles à faibles revenus et entraver l'accès aux services de garde d'enfants. Ces initiatives reflètent une reconnaissance gouvernementale stratégique des couches en tant que produits de première nécessité plutôt que comme articles discrétionnaires. De telles mesures politiques ont le potentiel de favoriser un soutien public élargi, augmentant ainsi la taille globale du marché au-delà des contraintes du pouvoir d'achat des consommateurs privés.

Analyse de l'Impact des Freins sur le Marché des Couches pour Bébés*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Législations strictes sur l'interdiction des plastiques à usage unique | -0.9% | Europe, marchés développés sélectifs | Moyen terme (2-4 ans) |

| Volatilité des prix du SAP et de la pâte à papier comprimant les marges | -1.1% | Mondial, régions dépendantes de la fabrication | Court terme (≤ 2 ans) |

| Forte concurrence entre les acteurs du marché | -0.6% | Mondial, concentré dans les marchés matures | Long terme (≥ 4 ans) |

| Sensibilisation limitée dans les économies émergentes | -0.4% | Marchés émergents, axés sur les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Législations strictes sur l'interdiction des plastiques à usage unique

Les cadres réglementaires ciblant les déchets plastiques imposent des coûts de conformité et nécessitent des reformulations de produits, contraignant ainsi les méthodes de fabrication traditionnelles. En 2024, le Royaume-Uni a promulgué une interdiction générale des lingettes contenant du plastique, accordant aux fabricants une fenêtre de 18 mois pour passer à des alternatives sans plastique. Le règlement de l'Union européenne sur les emballages et les déchets d'emballages, devant entrer en vigueur en février 2025, exige que d'ici 2050, tous les emballages répondent à des normes de recyclage renforcées et à des critères de neutralité climatique. Ces réglementations contraignent les fabricants à se tourner vers des matériaux alternatifs et des processus de production rénovés, entraînant souvent des coûts initiaux plus élevés et des marges bénéficiaires réduites. La Commission fédérale du commerce exige une justification scientifique pour les allégations relatives à la dégradabilité et à la compostabilité, limitant la tendance des fabricants à formuler des affirmations de durabilité non fondées. À mesure que les entreprises naviguent dans ces paysages réglementaires en évolution, les coûts de conformité associés et les délais de reformulation induisent une perturbation temporaire du marché.

Volatilité des prix du SAP et de la pâte à papier comprimant les marges

La volatilité des coûts des matières premières exerce une pression significative sur les marges bénéficiaires, obligeant les fabricants à équilibrer stratégiquement les approches tarifaires avec la rétention des volumes dans les marchés sensibles aux prix. Le segment des soins pour bébés de Procter and Gamble a signalé des baisses de volumes dues aux pressions concurrentielles sur les prix et à la hausse des coûts des intrants, mettant en évidence l'impact direct de l'inflation des coûts des matériaux sur la dynamique du marché. Dans la production de couches, le polymère superabsorbant (SAP) et la pâte à papier sont des facteurs de coûts critiques, dont les fluctuations de prix sont influencées par les tendances du marché pétrolier et les perturbations dans la chaîne d'approvisionnement forestière. Les fabricants font face à un dilemme stratégique : absorber les augmentations de coûts, entraînant une compression des marges, ou répercuter ces coûts sur les consommateurs, réduisant potentiellement l'élasticité de la demande. Ce défi est particulièrement prononcé dans les marchés émergents, où la forte sensibilité aux prix et l'efficacité limitée des stratégies de positionnement premium compliquent la prise de décision. L'exploration de matériaux alternatifs, tels que les superabsorbants à base de chanvre, offre une voie vers la stabilité des coûts, mais nécessite des investissements substantiels dans de nouvelles chaînes d'approvisionnement et infrastructures de fabrication.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Couches pour Bébés

Par type de produit :

les défis de l'innovation biodégradable face à la domination des couches jetablesLes couches jetables maintiennent une position dominante sur le marché avec 70,45 % de part en 2025. Les parents urbains, souvent pressés par le temps, privilégient la commodité et l'hygiène, faisant des couches jetables leur choix préféré par rapport aux couches en tissu. Les tendances modernes de la parentalité s'orientent vers des solutions permettant de gagner du temps, et les couches jetables réduisent considérablement la lessive et les tracas associés. Pourtant, les alternatives biodégradables sont en pleine ascension, affichant un taux de croissance CAGR impressionnant de 8,02 % projeté jusqu'en 2031. Cette hausse souligne un changement crucial dans les priorités des consommateurs, s'orientant fortement vers la durabilité environnementale. L'élargissement de l'écart de croissance met en évidence une double tendance : une sensibilisation accrue des parents aux répercussions environnementales et des avancées technologiques qui comblent le fossé de performance entre les options de couches traditionnelles et écologiques.

Les couches en tissu maintiennent une position de niche sur le marché, séduisant les consommateurs soucieux des coûts et de l'environnement malgré leurs exigences d'entretien plus élevées. Le segment a bénéficié d'innovations dans la technologie des tissus et d'une efficacité accrue des machines à laver, qui ont atténué de nombreux obstacles traditionnels à l'adoption. De plus, la mise en œuvre de réglementations strictes sur les déchets plastiques, notamment dans les marchés européens où les politiques environnementales sont plus rigoureuses, crée des conditions favorables à l'adoption accrue d'alternatives non jetables.

Par style :

la commodité des couches culotte stimule l'évolution du marchéEn 2025, les couches culotte/à enfiler représentent 57,85 % de la part de marché et devraient croître à un CAGR de 7,05 % jusqu'en 2031. Cette performance met en évidence la demande croissante des consommateurs pour la commodité et les caractéristiques soutenant le développement de l'enfant. Le double leadership en termes de taille de marché et de croissance indique un glissement vers des produits conçus pour faciliter l'apprentissage de la propreté et améliorer la mobilité des tout-petits actifs. Cette préférence s'aligne sur l'évolution des pratiques parentales qui privilégient le développement de l'autonomie de l'enfant et l'atteinte des étapes de développement plutôt que la simple rétention. L'accent culturel japonais sur l'apprentissage précoce de la propreté et l'autonomie de l'enfant stimule les taux d'adoption des couches culotte au-dessus des moyennes mondiales, malgré le déclin des taux de natalité du pays.

Les couches à attaches continuent de jouer un rôle essentiel dans le segment des nouveau-nés et des jeunes nourrissons, où la facilité d'application et l'ajustement sécurisé sont prioritaires par rapport à la mobilité. Ce segment bénéficie des avancées dans la technologie des adhésifs et la protection contre les fuites, maintenant sa position concurrentielle malgré une part de marché en déclin. De plus, l'efficacité de fabrication des modèles à attaches soutient l'optimisation des coûts, séduisant les consommateurs sensibles aux prix et les acheteurs institutionnels tels que les établissements de garde d'enfants. Cette segmentation reflète une sophistication croissante des consommateurs, les parents optant pour des produits adaptés à des stades de développement spécifiques plutôt que de s'appuyer sur une solution unique tout au long de la période de port de couches.

Par technologie d'absorption :

les systèmes à double noyau redéfinissent les standards de performanceLa technologie à noyau SAP standard assure une part de marché dominante de 55,92 % en 2025, portée par l'optimisation des coûts et les économies d'échelle dans la fabrication. Parallèlement, les innovations en technologie à double noyau et à canaux, reconnues pour leurs caractéristiques avancées de distribution des liquides et de prévention des fuites, devraient atteindre un CAGR de 7,55 % durant la période de prévision 2026-2031. Cette progression met en évidence la volonté des consommateurs de payer une prime pour des améliorations de performance qui répondent aux inconvénients et atténuent les risques potentiels pour la réputation. Les systèmes d'absorption avancés permettent désormais des conceptions de produits plus minces, améliorant le confort et la discrétion de l'utilisateur tout en maintenant ou dépassant l'efficacité d'absorption des alternatives traditionnelles plus épaisses.

La technologie à canaux émerge comme le sous-segment à la croissance la plus rapide au sein des innovations en matière d'absorption. En intégrant des mécanismes stratégiques de distribution des liquides, elle prévient efficacement le blocage du gel et assure une performance d'absorption constante sur des périodes d'utilisation prolongées. Cette avancée résonne particulièrement auprès des parents actifs, offrant une fonctionnalité fiable lors d'intervalles plus longs entre les changements de couches. De plus, les réglementations de sécurité plus strictes de la Commission de sécurité des produits de consommation pour les produits pour nourrissons valident davantage l'adoption de technologies avancées. Les parents perçoivent de plus en plus la performance supérieure des produits comme une caractéristique de sécurité essentielle plutôt que comme un facteur de commodité.

Par type de matériau :

l'innovation en fibres naturelles défie la domination des synthétiquesLe coton conserve sa position de leader du marché avec une part de 53,02 % en 2025, porté par ses performances établies, ses économies d'échelle et sa compétitivité en termes de coûts dans divers segments de marché. Pendant ce temps, les tissus mélangés devraient croître à un CAGR de 7,86 % durant 2026-2031. Ces tissus offrent un mélange stratégique des avantages des fibres naturelles et des attributs de performance synthétiques, séduisant les consommateurs qui valorisent à la fois la durabilité et la fonctionnalité. De plus, l'adaptabilité de fabrication du segment soutient la personnalisation pour répondre à des critères de performance spécifiques et à des objectifs de coûts.

Les matériaux à base de bambou et d'origine végétale connaissent une adoption accélérée, portée par une sensibilisation environnementale croissante et des qualités hypoallergéniques qui résonnent auprès des parents soucieux de leur santé. Ce changement s'aligne sur les préférences plus larges des consommateurs pour les produits naturels et durables. Les avancées technologiques ont atténué les limitations de performance antérieures des alternatives d'origine végétale, stimulant davantage leur adoption. Les évolutions réglementaires, telles que les normes plus strictes de la Commission fédérale du commerce sur les allégations de marketing environnemental, favorisent également la croissance de l'utilisation de matériaux naturels, notamment dans les domaines mettant l'accent sur la biodégradabilité et la compostabilité. Dans ce paysage concurrentiel, l'innovation en matériaux est un facteur de différenciation essentiel, la protection de la propriété intellectuelle et la gestion de la chaîne d'approvisionnement jouant des rôles déterminants dans la définition du positionnement sur le marché et de la rentabilité.

Par canal de distribution :

la transformation numérique accélère l'accès au marchéLes supermarchés et hypermarchés sécurisent une part de marché de 42,25 % en 2025 en tirant parti de la commodité, des options d'achat en gros et de la disponibilité immédiate des produits pour s'aligner sur les comportements d'achat habituels des consommateurs. À l'inverse, le commerce en ligne affiche la trajectoire de croissance la plus élevée, avec un CAGR de 9,95 % projeté jusqu'en 2031. Cette croissance met en évidence une transformation significative des habitudes d'achat des consommateurs et des stratégies d'engagement des marques. La disparité des taux de croissance indique que les atouts du commerce de détail traditionnel sont de plus en plus mis à l'épreuve par l'efficacité des plateformes numériques, des modèles par abonnement et des approches de vente directe aux consommateurs, qui offrent des recommandations de produits personnalisées et des options de livraison flexibles.

Les commerces de proximité et épiceries maintiennent une position stable sur le marché, portés par leurs emplacements stratégiques. Ces commerces servent souvent de choix privilégié pour les achats urgents où la disponibilité immédiate prime sur les considérations de coût. Les pharmacies et parapharmacies capitalisent sur un positionnement de marché axé sur la santé, s'alignant sur la perception croissante des consommateurs des produits tels que les couches comme des nécessités liées à la santé plutôt que comme des produits de base. Selon le Bureau du recensement des États-Unis, les services de garde d'enfants ont connu une croissance significative de leurs revenus malgré une baisse du nombre d'entreprises. Cette tendance souligne le fort pouvoir d'achat institutionnel qui soutient les canaux de distribution en gros.

Analyse géographique

Marché des Couches pour Bébés en Chine et en Asie-Pacifique

L'Asie-Pacifique représente une part de marché significative de 39,10 % en 2025, portée par sa forte densité de population et le pouvoir d'achat croissant de la classe moyenne. Cependant, les défis démographiques font peser des risques sur la croissance soutenue à long terme. En Chine, le développement des établissements de garde d'enfants stimule la demande institutionnelle tout en complétant la consommation des ménages. Par ailleurs, le soutien gouvernemental aux infrastructures de garde d'enfants témoigne d'un engagement fort en faveur de la croissance du marché.

Marché des Couches pour Bébés en Amérique du Nord

L'Amérique du Nord, bien qu'elle détienne une part de marché plus modeste, devrait enregistrer la plus forte croissance régionale avec un CAGR de 9,15 % d'ici 2031. Cette croissance met en évidence un changement où le pouvoir d'achat et les tendances à la premiumisation deviennent plus déterminants que le volume démographique dans la dynamique d'expansion du marché. La région bénéficie de revenus disponibles élevés, d'une adoption précoce des produits premium et d'un écosystème de commerce électronique bien établi qui soutient les stratégies de vente directe aux consommateurs. Les initiatives gouvernementales, telles que le programme pilote de distribution de couches aux États-Unis, témoignent d'une reconnaissance politique des couches en tant que biens essentiels, élargissant potentiellement le marché au-delà de la capacité d'achat privée.

Marché des Couches pour Bébés en EMEA et en Amérique du Sud

L'Europe affiche une croissance régulière du marché, soutenue par des réglementations environnementales strictes qui encouragent l'innovation dans des alternatives de produits durables. Cela crée des opportunités de positionnement premium et d'avancées technologiques. Parallèlement, l'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique présentent des opportunités de croissance émergentes, portées par l'urbanisation, l'amélioration des soins de santé et la hausse des revenus disponibles. Toutefois, les limites infrastructurelles et la sensibilité aux prix sont susceptibles de freiner le développement du segment premium à court terme.

Paysage réglementaire

Les couches pour bébé sont réglementées par des règles de sécurité des produits, de substances chimiques et d'étiquetage plutôt que par un cadre mondial unique spécifique aux couches, ce qui crée une fragmentation de la conformité pour les marques multinationales. Dans l'Union européenne, le règlement général sur la sécurité des produits (GPSR) est pleinement applicable depuis décembre 2024, renforçant les attentes en matière de traçabilité et de documentation technique pour les produits de consommation mis sur le marché de l'UE, aux côtés des exigences de conformité chimique dans le cadre de dispositifs tels que REACH.

En Amérique du Nord et en Asie, les exigences mettent de plus en plus l'accent sur la transparence et la conformité locale. L'État de New York a promulgué une loi sur la divulgation des ingrédients des couches en décembre 2025 (S2279C), et le projet de loi californien AB-1901 (session 2025-2026) propose des exigences de divulgation pour les ingrédients intentionnellement ajoutés dans les couches pour enfants, avec des délais de conformité s'étendant jusqu'en 2029. L'Inde continue d'imposer la certification obligatoire du Bureau of Indian Standards pour les couches jetables importées en vertu de la norme IS 17509:2021, avec l'amendement n° 3 approuvé en janvier 2025, couvrant des paramètres tels que la performance d'absorption et la sécurité des matériaux (y compris des limites liées au pH et à certaines substances chimiques) ainsi que l'étiquetage des emballages.

Paysage concurrentiel

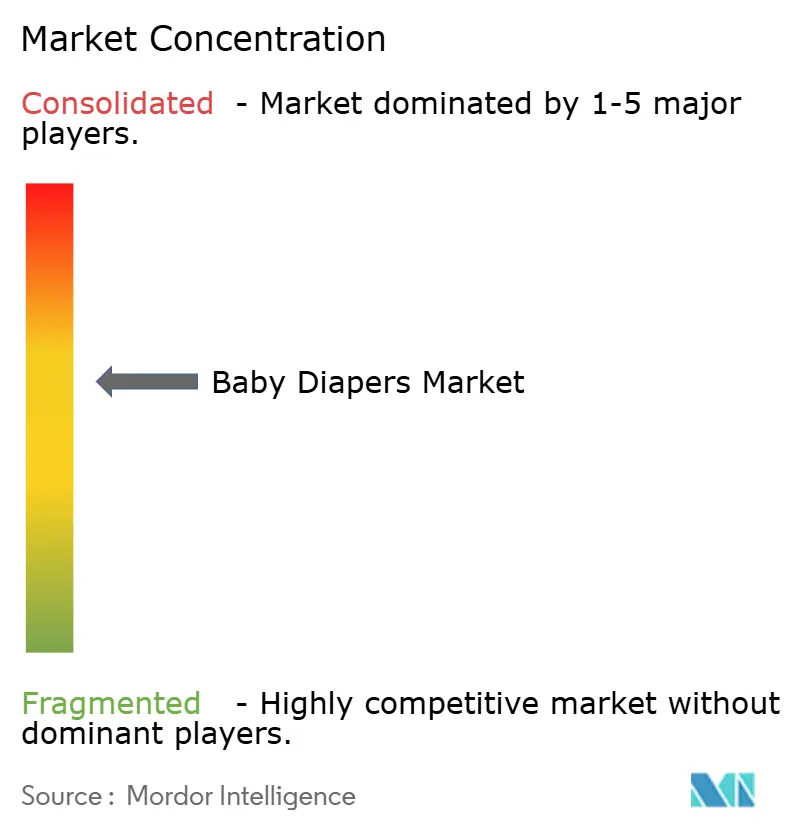

Le marché des couches pour bébés est modérément concentré, porté par un mélange d'acteurs régionaux et mondiaux. Les entreprises leaders, notamment Procter & Gamble Company, Kimberly-Clark Corporation, Kao Corporation et Unicharm Corporation, se concentrent sur des stratégies telles que l'innovation produit, l'expansion du marché et les fusions et acquisitions. La présence croissante des marques de distributeurs devrait intensifier la dynamique concurrentielle. Des investissements significatifs en recherche et développement permettent aux entreprises d'introduire des offres innovantes et de répondre à la demande croissante des consommateurs pour des produits pour bébés durables, notamment des couches pour bébés.

Des opportunités émergent dans les segments de la durabilité et de la vente directe aux consommateurs (D2C). Les superabsorbants à base de chanvre sous licence Purdue offrent aux nouveaux entrants le potentiel de défier les références écologiques établies. Les acteurs axés sur le numérique contournent la concurrence du commerce de détail traditionnel en ciblant les parents férus de technologie avec des offres groupées par abonnement et des divulgations transparentes des ingrédients. Les acteurs établis répondent par des investissements en capital, des partenariats de co-développement et des initiatives de neutralité carbone pour renforcer leurs positions sur le marché.

La différenciation concurrentielle dépendra d'une conformité ESG robuste, de technologies d'absorption propriétaires et de stratégies omnicanales fluides. Les entreprises manquant d'envergure ou de capacités d'innovation risquent d'être marginalisées à mesure que les coûts réglementaires augmentent et que les attentes des consommateurs évoluent. Cependant, les dépenses de conformité réglementaire et les normes de sécurité strictes continuent d'agir comme des barrières significatives, préservant les avantages concurrentiels des acteurs établis tout en limitant le potentiel perturbateur des concurrents sous-capitalisés.

Leaders du secteur des couches pour bébés

Procter & Gamble Company

Kimberly-Clark Corporation

Kao Corporation

Unicharm Corporation

Ontex Group NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Couches pour Bébés

- Procter & Gamble Company

- Kimberly-Clark Corporation

- CHIAUS (Fujian) Industrial Development Co.,Ltd.

- Kao Corporation

- Unicharm Corporation

- Ontex Group NV

- Daio Paper Corporation

- Hengan International Group

- WEHOO Hygiene

- Hello Bello

- Babee Greens

- Humble Group AB

- The Honest Company

- Thirsties Inc.

- Nobel Hygiene Pvt. Ltd.

- Mama Bamboo

- Coterie Baby Inc.

- Eco Baby Products Pty

- DYPER Inc.

- Fewer Better Things LLC

Lire l'Analyse des Entreprises du Marché des Couches pour Bébés

Opportunités de marché et perspectives d'avenir

La localisation de la fabrication sur les marchés émergents ouvre la voie aux acteurs régionaux, ainsi qu'aux convertisseurs mondiaux fournissant équipements et intrants. Les ajouts de capacité et de lignes indiquent une demande servie plus près de la consommation : Softcare a annoncé une expansion au Kenya en mars 2026 comprenant une nouvelle ligne de couches pour bébé d'une capacité annuelle de 209,3 millions de pièces, tandis qu'ANDRITZ a signalé de nouvelles commandes de lignes de couches pour bébé en mai 2026 pour des installations à Kinshasa (Sanitex) et à Tachkent (ATCO Hygienics). En Asie du Sud-Est, MMIX et Fujian Nice Paper ont annoncé l'accélération d'une usine intégrée de fabrication de couches à Tangerang, en Indonésie (rapporté en juin 2026) pour une production à haut volume, reflétant un basculement vers une production à échelle régionale qui réduit la dépendance aux importations et améliore la résilience de l'approvisionnement.

Les évolutions réglementaires et des matériaux créent également des opportunités de conformité des produits et des ingrédients dans les gammes premium et à positionnement écologique. La Commission européenne a transmis un projet de proposition lié à REACH en avril 2026 visant à restreindre les substances CMR de catégorie 1A et 1B dans les produits de puériculture, et la Consumer Product Safety Commission des États-Unis a émis une directive d'urgence en juillet 2026 réduisant le seuil de test pour certains phtalates dans les produits de soins pour nourrissons, effective à partir du 1er octobre 2026. Ces évolutions augmentent la demande de formulations chimiques à faible risque vérifiées, de documentation fournisseur plus stricte, et de voies de reformulation (y compris des superabsorbants biodégradables et des matériaux d'origine végétale déjà commercialisés dans le secteur), tout en renforçant la valeur des modèles D2C capables de communiquer directement aux parents la divulgation des ingrédients et le positionnement en matière de conformité.

Développements Récents dans le Secteur du Marché des Couches pour Bébés

- Avril 2026 : Kimberly-Clark a annoncé ses résultats du premier trimestre 2026 et a souligné un impact négatif de 1,8 % lié à la sortie de l'activité de couches à marque de distributeur aux États-Unis. Ce changement renforce une réorientation du portefeuille vers des propositions de marque et une gestion des marges, modifiant la dynamique concurrentielle pour les marques de distributeurs et l'approvisionnement sous contrat en Amérique du Nord.

- Mars 2026 : Procter & Gamble a lancé Pampers Cho-Kyushu Airy au Japon, doté d'une structure conçue pour réduire l'humidité et l'accumulation de chaleur. Ce lancement soutient une innovation continue axée sur la performance en tant que levier de premiumisation sur des marchés de couches matures et hautement concurrentiels.

- Novembre 2025 : Procter & Gamble a introduit Pampers Swaddlers PXXS (Preemie extra extra small), positionnée comme la plus petite couche pour prématuré de la marque, destinée aux bébés d'environ 500 grammes. Cibler les cas d'usage néonatals et hospitaliers élargit la demande adressable et renforce la différenciation basée sur la spécialisation par rapport aux gammes de références standards.

Marché des Couches pour Bébés Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché des couches pour bébé comprend les produits utilisés pour le change des nourrissons et des tout-petits vendus via les circuits de détail et institutionnels, et il est mesuré en valeur au point de vente sur le marché.

Exclusions du périmètre : les lingettes pour bébé, les crèmes contre l'érythème fessier et les autres accessoires d'hygiène infantile sont exclus, même lorsqu'ils sont vendus dans le cadre de lots groupés.

Aperçu de la segmentation

- Par type de produit

- Couches en tissu

- Couches jetables

- Couches biodégradables/écologiques

- Par style

- Couches à attaches

- Couches culotte/à enfiler

- Par technologie d'absorption

- Noyau SAP standard

- Technologie à double noyau et à canaux

- Par canal de distribution

- Supermarchés/Hypermarchés

- Commerces de proximité/Épiceries

- Pharmacies/Parapharmacies

- Commerce en ligne

- Autres canaux

- Par type de matériau

- Coton

- Bambou et matériaux d'origine végétale

- Tissus mélangés

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de l'offre et de la demande, afin de comprendre où les couches sont utilisées et comment elles parviennent aux acheteurs. Nous examinons des sources publiques telles que les offices nationaux de statistiques pour les taux de natalité et la population par âge, la Banque mondiale pour les indicateurs démographiques, UN Comtrade pour les flux commerciaux des produits d'hygiène, et les nomenclatures douanières ou tarifaires qui aident à confirmer la classification des produits.

Pour maintenir des hypothèses de prix et de circuits réalistes, nous utilisons également des sources telles que les rapports annuels des entreprises, les présentations aux investisseurs, les communications des distributeurs, ainsi que la couverture presse réputée sur les hausses de prix et les cycles promotionnels. Le cas échéant, nous nous appuyons sur des abonnements payants pour les données financières des entreprises et les renseignements d'actualité, ainsi que sur des bases de données de brevets pour suivre les améliorations en matière de matériaux et d'absorption susceptibles de modifier le mix produit. Cette liste n'est pas exhaustive, et de nombreuses autres références publiques ont été utilisées pour collecter des données, les recouper et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse du modèle documentaire et combler les lacunes que les données publiées ne couvrent pas bien, telles que les évolutions du mix pays entre les formats à scratch et culotte, et la manière dont les prix des marques de distributeurs suivent les prix des marques. Nous avons interrogé un panel équilibré de répondants parmi les fabricants, les acteurs des matières premières, les distributeurs et les spécialistes du commerce de détail, avec une couverture couvrant l'APAC, l'EMEA et les Amériques afin que les tendances de la demande régionale puissent être vérifiées plutôt que traitées comme une hypothèse de référence.

Répartition des répondants de l'enquête de terrain sur la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Directeurs généraux (CXO) : 13 % | APAC : 48 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 32 % |

| Acteurs de plus petite taille : 15 % | Managers : 51 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une approche descendante où les réservoirs de demande démographique et l'intensité d'usage sont traduits en consommation de couches, puis convertis en valeur à l'aide d'une logique de prix par pays. En pratique, le modèle utilise des données telles que les naissances et la population de moins de 3 ans, la pénétration des couches par rapport à l'usage du tissu, le nombre moyen de couches utilisées par bébé et par jour, la répartition entre styles à scratch et culotte, et les fourchettes de prix observées par circuit.

Une fois le réservoir de demande construit, les résultats sont corroborés par des vérifications ascendantes sélectives, notamment des prix de vente moyens échantillonnés multipliés par des volumes estimés pour les pays clés, des vérifications de circuits sur les parts du commerce moderne par rapport au commerce en ligne, et des signaux du côté des fournisseurs concernant les ajouts de capacité ou l'utilisation lorsqu'ils affectent sensiblement la disponibilité. Lorsque les données sont limitées pour les marchés plus petits, des hypothèses sont empruntées à des profils de revenu et d'urbanisation similaires, puis ajustées après retour des experts.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter la vitesse à laquelle la pénétration et la premiumisation peuvent évoluer, en particulier lorsque les taux de natalité sont stables mais que la montée en gamme progresse. La courbe prévisionnelle reste cohérente avec les attentes des personnes interrogées concernant les actions sur les prix, le calendrier de répercussion des coûts des intrants, et le rythme du basculement vers les couches culotte et les cœurs à absorption plus élevée, qui alimente ensuite les totaux du marché année par année.

Validation des données et cycle de mise à jour

La validation est effectuée par couches afin que les hypothèses individuelles ne biaisent pas discrètement le total dans une direction. Nous comparons les résultats à des signaux indépendants tels que les tendances des importations de couches, les commentaires sur les revenus communiqués par les principaux acteurs, et l'orientation démographique par pays, puis nous examinons tout écart important avant validation finale.

Si une donnée d'entrée se comporte de manière anormale, comme un bond irréaliste de l'usage par bébé ou une évolution de prix qui ne correspond pas aux observations de détail, l'hypothèse est revérifiée et les experts sont recontactés pour confirmer ce qui a changé et quand. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des réajustements de prix majeurs, des évolutions réglementaires ou des mouvements de change marqués. Avant la livraison, une revue finale de l'analyste est réalisée afin que le client reçoive la vue la plus actuelle disponible à ce moment-là.

Comparaison de l'estimation du marché des couches pour bébé de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les couches pour bébé ne correspondent souvent pas car chaque éditeur fait des choix différents concernant le périmètre, l'année utilisée comme point de référence, et la manière dont les prix sont moyennés selon les circuits. Des différences apparaissent également lorsqu'une estimation s'appuie davantage sur les revenus déclarés des fabricants, tandis qu'une autre est construite à partir d'indicateurs de consommation et de signaux de prix de détail.

Certaines données externes combinent la valeur des couches pour bébé avec des articles d'hygiène connexes ou supposent une premiumisation plus rapide et un usage par bébé plus élevé dans toutes les régions. Dans l'estimation de marché de Mordor Intelligence, le total du marché n'est comptabilisé que pour les produits de couches, et il est limité à la consommation et aux prix de couches validés par pays. Cela évite que les accessoires groupés et les hausses agressives de prix de vente moyens ne gonflent le chiffre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 58,14 milliards USD (2026) | |

| Cabinet de conseil mondial A | 79,20 milliards USD (2024) | Utilise une année de référence antérieure et applique une courbe de croissance plus élevée qui peut refléter des hypothèses de premiumisation et d'expansion des volumes plus fortes, avec une visibilité limitée sur la manière dont les taux d'usage par pays et les prix par circuit ont été normalisés. |

| Éditeur sectoriel B | 83,31 milliards USD (2025) | Définit le marché avec une année de référence différente et peut mélanger les formats ouverts et culotte sous des moyennes de prix plus larges, ce qui peut faire augmenter les totaux si la tarification pilotée en ligne et le mix premium sont extrapolés trop rapidement. |

L'écart dans le tableau s'explique principalement par l'alignement des années et par la rigueur avec laquelle le périmètre des produits, l'intensité d'usage et l'évolution des prix sont contrôlés dans le modèle. Lorsque les mêmes indicateurs de demande sont appliqués avec un calendrier monétaire cohérent et des évolutions de mix réalistes, la taille obtenue devient plus facile à retracer, à reproduire et à mettre à jour à mesure que de nouveaux signaux apparaissent.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché des couches pour bébés d'ici 2031 ?

Le marché des couches pour bébés devrait atteindre 76,14 milliards USD en 2031, en hausse par rapport à 58,14 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide sur le marché des couches pour bébés ?

L'Amérique du Nord enregistre le CAGR régional le plus élevé à 9,15 % jusqu'en 2031, portée par l'adoption de produits premium et des programmes publics favorables.

Pourquoi les couches culotte gagnent-elles des parts de marché ?

Les couches culotte de style pantalon offrent de la commodité pour les tout-petits mobiles et soutiennent les transitions vers l'apprentissage de la propreté, sécurisant 57,85 % de part de marché en 2025 et un taux de croissance de 7,05 %.

Comment les réglementations influencent-elles l'innovation produit ?

Les restrictions sur les plastiques à usage unique en Europe et au Royaume-Uni poussent les marques vers des matériaux biodégradables et des emballages recyclables, faisant de la durabilité un critère de conception fondamental.

Dernière mise à jour de la page le: