Taille et part du marché des produits de soins personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 563.23 Milliards de dollars |

| Taille du Marché (2031) | 726.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de soins personnels par Mordor Intelligence

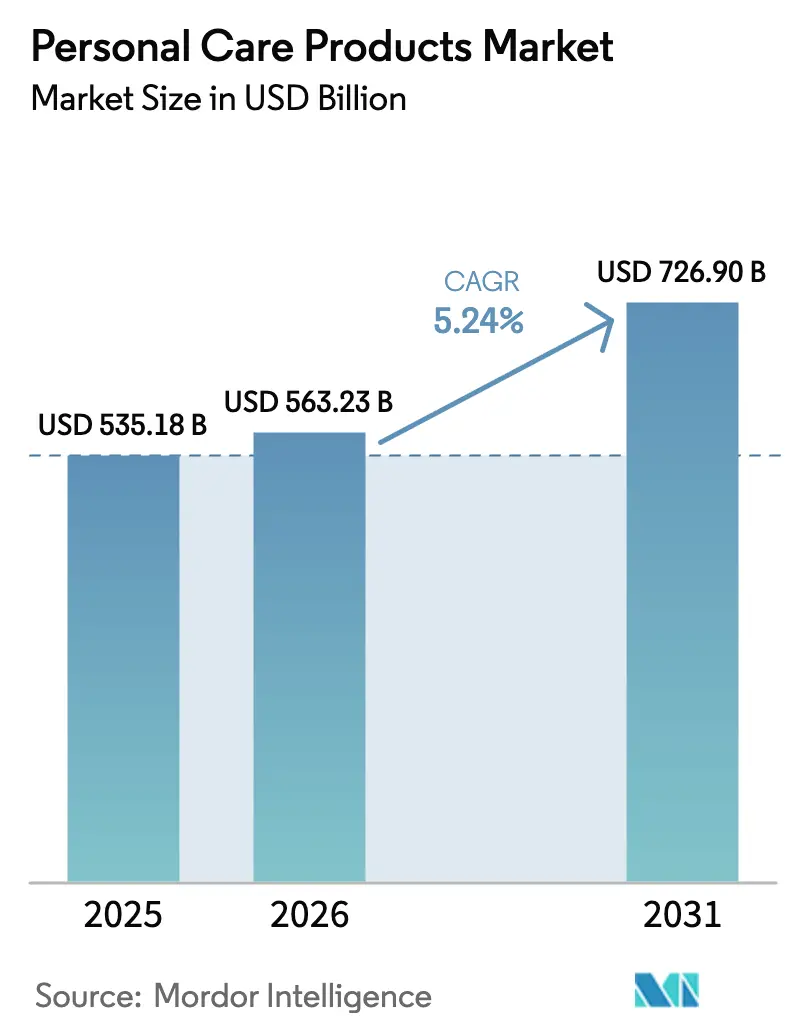

La taille du marché des produits de soins personnels en 2026 est estimée à 563,23 milliards USD, en hausse par rapport à la valeur 2025 de 535,18 milliards USD, avec des projections pour 2031 indiquant 726,9 milliards USD, progressant à un TCAC de 5,24 % sur la période 2026-2031. Porté par une sensibilisation accrue au bien-être, l'évolution des normes de genre et un appétit croissant pour les produits naturels et multifonctionnels, le marché mondial des produits de soins personnels suit une trajectoire ascendante régulière. Les consommateurs d'aujourd'hui se tournent vers des formulations à étiquette propre, évitant les parabènes, les sulfates et les parfums synthétiques. Cette évolution a propulsé sur le devant de la scène les marques défendant des alternatives biologiques, véganes et testées dermatologiquement. Dans la région Asie-Pacifique, une classe moyenne en plein essor, dotée d'un revenu disponible accru, adopte rapidement des routines de soins de la peau. Pendant ce temps, les marchés occidentaux connaissent un intérêt prononcé pour les produits minimalistes et anti-âge. La génération Z, qui met l'accent sur l'efficacité et la durabilité, se tourne souvent vers des marques qui défendent un approvisionnement transparent et des pratiques éthiques, parfois au détriment de la fidélité aux marques traditionnelles. Les entreprises exploitent la biotechnologie pour créer des ingrédients actifs qui émulent des composés naturels. Simultanément, l'IA ouvre la voie à des régimes personnalisés et à des essayages virtuels. L'émergence de gammes de soins de la peau neutres en termes de genre et destinées aux hommes souligne également un changement culturel significatif, élargissant la base de consommateurs.

Points clés du rapport

- Par type de produit, les soins de la peau ont dominé avec une part de revenus de 33,35 % en 2025, tandis que les produits de soins pour hommes ont affiché le TCAC le plus élevé de 7,75 % jusqu'en 2031.

- Par catégorie, les produits grande consommation ont capturé 61,60 % de la part de marché des produits de soins personnels en 2025, tandis que les produits premium devraient croître à un TCAC de 7,31 % jusqu'en 2031.

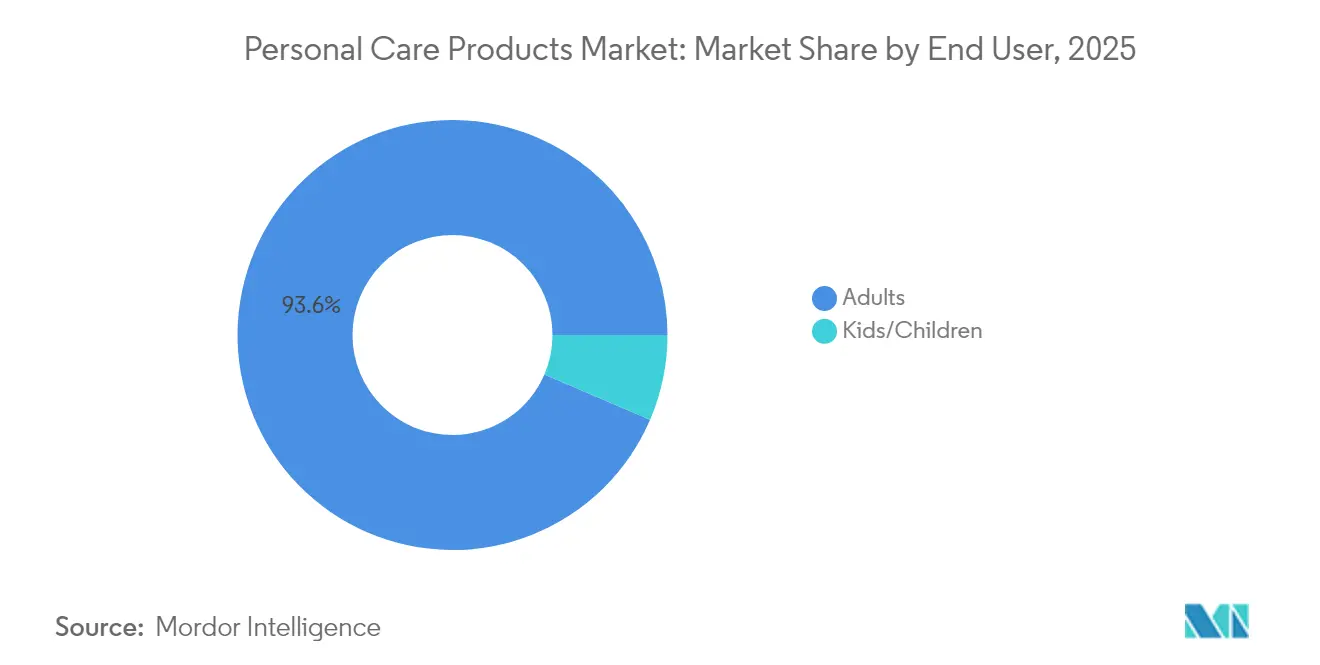

- Par utilisateur final, les adultes ont dominé avec une part de 93,55 % en 2025 ; le segment enfants est appelé à se développer à un TCAC de 8,45 % jusqu'en 2031.

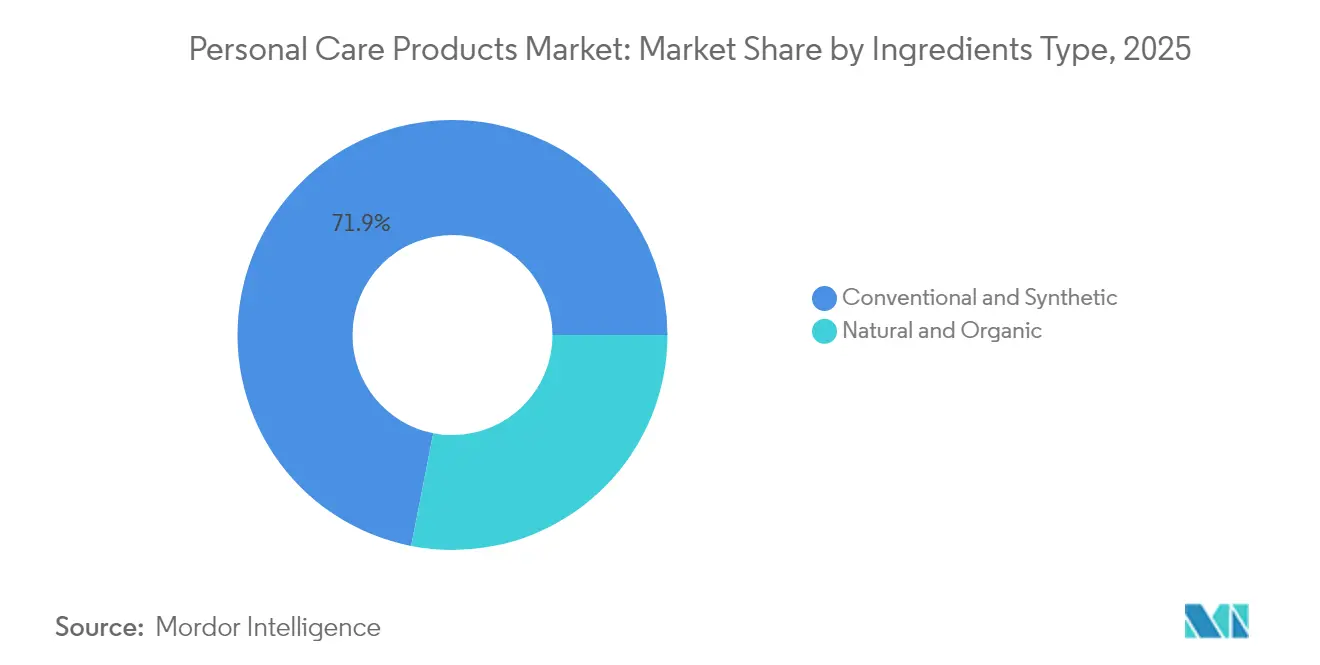

- Par type d'ingrédients, les intrants conventionnels et synthétiques détenaient une part de 71,92 % en 2025, tandis que les ingrédients naturels et biologiques progressaient à un TCAC de 6,71 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés commandaient une part de 45,78 % en 2025, et les boutiques de vente au détail en ligne ont enregistré un TCAC de 7,76 % jusqu'en 2031.

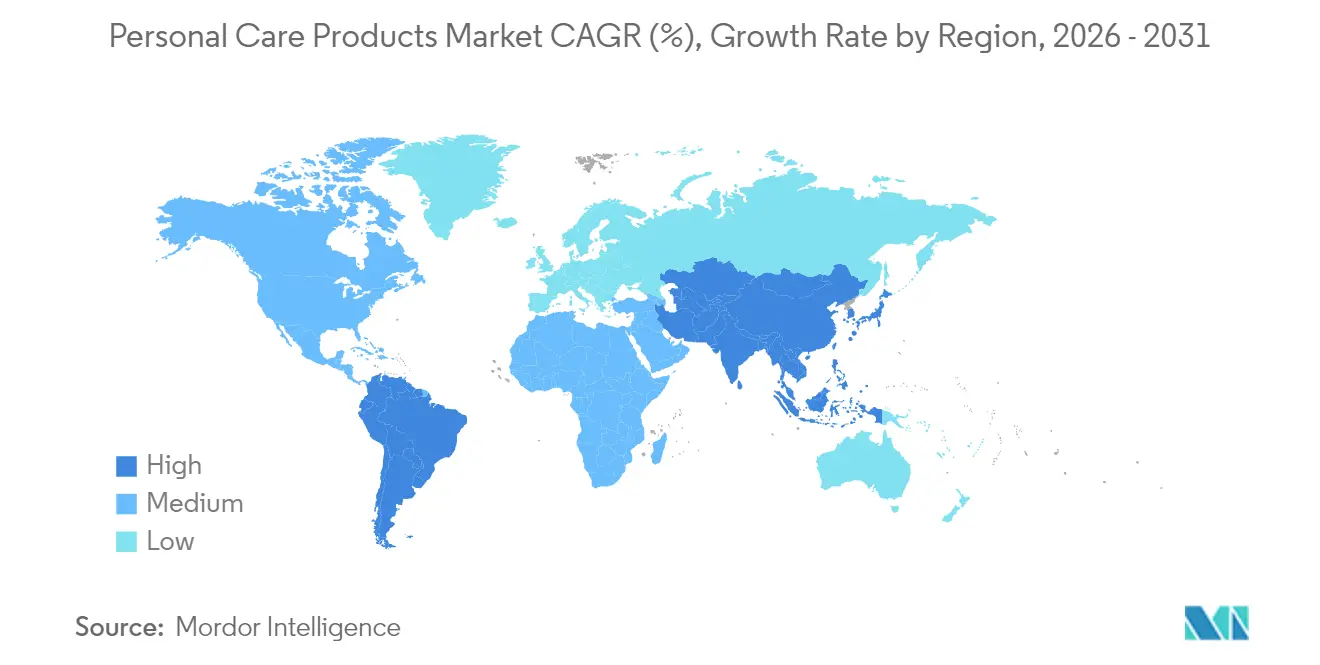

- Par géographie, l'Asie-Pacifique représentait une part de 34,12 % en 2025 et demeure la région à la croissance la plus rapide avec un TCAC de 7,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits de soins personnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de produits naturels et biologiques | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Innovations personnalisées et multifonctionnelles | +0.8% | Mondial, porté par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Influence des médias sociaux et publicité des marques | +0.9% | Mondial, prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Sensibilisation à l'hygiène bucco-dentaire | +0.6% | Mondial, accent sur les marchés en développement | Moyen terme (2-4 ans) |

| Expansion des soins pour hommes | +1.1% | Asie-Pacifique en cœur, extension aux marchés mondiaux | Moyen terme (2-4 ans) |

| Croissance des soins personnels premium | +0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de produits naturels et biologiques

À mesure que les préoccupations concernant les effets des produits chimiques synthétiques sur la santé augmentent, les consommateurs privilégient de plus en plus les produits de soins personnels naturels et biologiques. De nombreux acheteurs évitent les parabènes, les phtalates et les sulfates, associés à l'irritation cutanée et à la toxicité à long terme, et se tournent vers des alternatives à étiquette propre. Une étude de mars 2025 menée par NSF, une organisation mondiale de premier plan en matière de santé publique et de sécurité, a mis en évidence que 74 % des consommateurs accordent la priorité aux ingrédients biologiques dans les soins personnels, soulignant l'importance de la transparence des formulations [1]Source : NSF International, « Rapport 2025 sur les perspectives des consommateurs : ingrédients biologiques dans les soins personnels », nsf.org. En Inde, des marques comme The Moms Co., Forest Essentials et Plum exploitent des ingrédients d'origine végétale tels que l'aloe vera et le curcuma, tandis que Love Beauty and Planet d'Unilever adapte ses offres mondiales pour s'aligner sur cette tendance. La transparence des ingrédients est désormais un facteur déterminant dans les décisions d'achat, avec des applications comme Yuka et Think Dirty permettant aux consommateurs d'examiner les formulations. En réponse, les marques élargissent leurs offres avec des produits sans produits chimiques, véganes et durables, et adoptent la technologie blockchain pour garantir l'origine et la sécurité des ingrédients. Cette évolution stimule l'innovation dans les soins de la peau, les soins capillaires et les cosmétiques, séduisant à la fois les consommateurs soucieux des ingrédients et ceux animés par des convictions éthiques.

Sensibilisation à l'hygiène bucco-dentaire

À mesure que les consommateurs associent de plus en plus la santé bucco-dentaire au bien-être général, le marché des produits de soins personnels connaît une croissance significative. L'Organisation mondiale de la santé (OMS) a rapporté en mars 2025 que les maladies bucco-dentaires touchent près de 3,7 milliards de personnes dans le monde [2]Source : Organisation mondiale de la santé, « Fiche d'information sur la santé bucco-dentaire (mars 2025) », who.int. Cette statistique souligne un intérêt croissant des consommateurs pour les soins préventifs, entraînant un passage du dentifrice de base à une gamme plus large de produits à usage quotidien. Les millennials et la génération Z soucieux de leur santé sont à l'origine de cette tendance, affichant une demande accrue pour des produits de soins bucco-dentaires naturels et fonctionnels. Ceux-ci comprennent des dentifrices sans fluor et blanchissants, ainsi que des bains de bouche sans alcool. En réponse à cette tendance, Colgate a dévoilé sa gamme de blanchiment oxygéné « Visible White O2 » en Inde en 2024, capitalisant sur l'intérêt croissant pour les soins bucco-dentaires esthétiques à domicile. Parallèlement, Hello Products a élargi son offre aux États-Unis avec des dentifrices véganes et à base de charbon, s'alignant sur l'appétit croissant pour les produits à étiquette propre. En Inde, la marque en vente directe aux consommateurs Perfora fait sensation avec ses brosses électriques par abonnement et ses bains de bouche probiotiques, exploitant le commerce électronique pour améliorer l'accessibilité. Ces évolutions des comportements des consommateurs mettent en évidence une préférence prononcée pour des solutions personnalisées à bénéfices multiples, renforçant l'expansion du marché des soins personnels.

Expansion des soins pour hommes

Les habitudes de soins masculins évoluent, remodelant le marché des soins personnels. Cette évolution est alimentée par l'évolution des normes culturelles et une sensibilisation accrue à la santé de la peau et des cheveux chez les hommes. Les consommateurs d'aujourd'hui adoptent des routines en plusieurs étapes, optant pour des produits de soins de la peau et des soins capillaires ciblés qui vont au-delà de la simple hygiène. En avril 2024, LeBron James, en partenariat avec Parlux Fragrances, a lancé une gamme de soins pour hommes. La gamme, qui comprend un nettoyant pour le visage, une crème à barbe et des soins capillaires axés sur le cuir chevelu, souligne la demande croissante de produits premium et multifonctionnels adaptés aux hommes. Dans le même esprit, The Ordinary a repositionné ses produits pour répondre aux besoins des utilisateurs masculins, en mettant l'accent sur des soins de la peau minimalistes et ciblés. Les startups indiennes Beardo et Bombay Shaving Company font sensation en proposant des kits de soins complets et en personnalisant leurs offres via des plateformes en vente directe aux consommateurs. Des stratégies telles que les approches axées sur le numérique, les campagnes menées par des influenceurs et les tutoriels YouTube ont amplifié l'engagement masculin. Cela est particulièrement évident chez la génération Z et les millennials urbains, qui sont désormais plus à l'aise avec les soins de la peau, l'entretien de la barbe et les soins du cuir chevelu. Il en résulte une hausse notable de la croissance du marché, marquée par une fréquence d'achat accrue et une plus grande volonté d'investir dans des solutions de soins personnels axées sur la performance et alignées sur le style de vie.

Influence des médias sociaux et publicité des marques

Les médias sociaux remodèlent le marché des soins personnels, modifiant la façon dont les consommateurs découvrent, évaluent et achètent des produits. Des plateformes telles que TikTok et Instagram jouent un rôle central dans l'éducation aux produits et la prise de décision, en particulier pour la génération Z, qui valorise l'authenticité, la transparence des ingrédients et les recommandations de pairs. En 2024, TikTok s'est associé à L'Oréal, permettant les achats intégrés à l'application pour Garnier et Maybelline, simplifiant ainsi le parcours de la découverte du produit à l'achat. De même, la marque en vente directe aux consommateurs Dr. Squatch a exploité le contenu YouTube mené par des influenceurs, l'humour et la transparence pour engager et convertir rapidement les consommateurs masculins. En Chine, la marque de beauté Perfect Diary a exploité le commerce en diffusion en direct, utilisant l'engagement du public en temps réel et la crédibilité des influenceurs pour générer des ventes significatives. De plus, une enquête de 2024 de l'Université de Portsmouth a révélé que 60 % des consommateurs faisaient confiance aux recommandations des influenceurs, avec près de la moitié de toutes les décisions d'achat influencées par ces recommandations [3]Source : Université de Portsmouth, « Enquête sur la crédibilité des influenceurs et la confiance des consommateurs 2024 », port.ac.uk. Aux États-Unis, des marques comme Glow Recipe et Rare Beauty ont capitalisé sur cette tendance, obtenant un succès viral grâce aux segments « préparez-vous avec moi » et aux tutoriels axés sur les ingrédients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de produits contrefaits | -0.8% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations croissantes concernant la sécurité des produits et les ingrédients | -0.6% | Mondial, plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Concurrence intense sur le marché et pression sur les prix | -0.9% | Mondial, sévère dans les marchés matures | Long terme (≥ 4 ans) |

| Coûts de fabrication élevés et dépenses en matières premières | -1.1% | Mondial, impact plus élevé sur les petits fabricants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de produits contrefaits

Les produits de soins personnels contrefaits infiltrent de plus en plus les canaux numériques, constituant une menace importante pour la confiance des consommateurs et freinant la croissance des marques légitimes. Les plateformes de commerce électronique, ainsi que les petits points de vente de beauté non réglementés, sont devenus des centres principaux de distribution de faux produits de soins de la peau et de cosmétiques. Ces points de vente attirent souvent les consommateurs avec des prix fortement réduits, rendant difficile la distinction entre produits authentiques et contrefaits. Un rappel frappant de ce problème est survenu en juillet 2023, lorsque le Service des douanes et de la protection des frontières des États-Unis a saisi des produits pharmaceutiques et des produits de soins personnels contrefaits, mettant en évidence des violations d'une valeur supérieure à 102,3 millions USD. En 2024, la découverte de crèmes anti-âge contrefaites à Allentown, en Pennsylvanie, a non seulement déclenché des alarmes de santé publique, mais a également ébranlé la confiance dans les achats en ligne. Ces produits contrefaits peuvent contenir des ingrédients nocifs ou non réglementés, entraînant des réactions indésirables et diminuant l'ouverture des consommateurs aux nouvelles marques. De plus, les entreprises établies sont confrontées à des dommages à leur réputation lorsque les consommateurs associent par inadvertance les contrefaçons à leurs étiquettes, compromettant les achats répétés et la fidélité à long terme.

Concurrence intense sur le marché et pression sur les prix

Le marché des soins personnels connaît une concurrence intensifiée et des marges bénéficiaires réduites. Même les géants du secteur ressentent la pression. Procter & Gamble, malgré une rentabilité supérieure à la moyenne, a vu son chiffre d'affaires baisser de 2,07 % au premier trimestre 2025. Ce déclin souligne les défis posés par la saturation du marché et les pressions tarifaires dans les secteurs matures, qui bouleversent les trajectoires de croissance traditionnelles. Pendant ce temps, des marques agiles en vente directe aux consommateurs, exploitant la puissance des médias sociaux et du commerce électronique, ont bousculé le marché. En réponse, les entreprises historiques augmentent leurs budgets de publicité numérique et rénovent leurs méthodes de distribution pour rester dans la course. Dans le même temps, des détaillants tels que Whole Foods et Natural Grocers poussent des produits à marque propre. Ces offres, qui défendent des ingrédients propres et un approvisionnement éthique, trouvent un écho auprès des consommateurs soucieux de la valeur et de la santé, constituant un défi direct pour les marques nationales premium. Cette combinaison de pressions concurrentielles, allant de la tarification et de la vitesse d'innovation à la durabilité et à la portée numérique, étire les budgets opérationnels des marques. En conséquence, maintenir la rentabilité et évoluer devient de plus en plus difficile, en particulier dans les secteurs banalisés comme les soins capillaires, les soins de la peau et l'hygiène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des soins de la peau stimule l'innovation premium

En 2025, les soins de la peau commandent une part de marché dominante de 33,35 %, mettant en évidence un pivot prononcé des consommateurs vers des solutions préventives et anti-âge, transcendant le simple nettoyage. Cette position de leadership est renforcée par une sensibilisation accrue à la santé cutanée à long terme et l'utilisation répandue d'actifs efficaces, notamment les peptides, les rétinoïdes et les extraits botaniques, reconnus pour leurs résultats cliniquement validés. La tendance souligne un appétit croissant pour des produits multifonctionnels qui s'attaquent à des problèmes tels que le teint terne, la pigmentation et les premiers signes de vieillissement. Des marques telles que L'Oréal et Estée Lauder surfent sur cette vague, intégrant la science dermatologique dans leurs gammes premium et élargissant leur portée avec des offres hybrides grande consommation-premium.

Les soins pour hommes émergent comme le segment à la croissance la plus rapide, visant un TCAC robuste de 7,75 % jusqu'en 2031. Cette progression est portée par l'évolution des perceptions de la masculinité et un intérêt accru pour l'apparence personnelle, notamment dans les zones urbaines. Les soins capillaires prospèrent grâce aux innovations, défendant des formulations sans sulfate et personnalisées. Les soins bucco-dentaires, soutenus par un fort leadership de marque, connaissent une montée en puissance de l'accent mis par les consommateurs sur la santé préventive. Les produits de bain et de douche sont repositionnés sous les thèmes du bien-être et des soins personnels premium. Les soins solaires et les déodorants s'adaptent, intégrant des ingrédients multifonctionnels et naturels. Les parfums continuent de prospérer, notamment dans les régions culturellement riches comme le Moyen-Orient. Des mouvements stratégiques notables, comme la participation de L'Oréal dans Galderma et son rachat de Color Wow, mettent en lumière les efforts des acteurs mondiaux pour se diversifier et exploiter les niches émergentes dans l'arène des soins personnels.

Par catégorie : le segment premium s'accélère malgré la domination du marché grande consommation

En 2025, le segment grande consommation domine le secteur des soins personnels, capturant 61,60 % de la part de marché. Cette domination est largement attribuée à une distribution étendue via les supermarchés et à des stratégies de prix compétitives. Les géants de la distribution comme Walmart et Target jouent un rôle central dans le renforcement de la portée de ce segment. Pendant ce temps, les produits à marque propre de Whole Foods et Natural Grocers, qui mettent l'accent sur les normes d'étiquette propre et éthiques, intensifient la concurrence contre les marques historiques établies. En réponse aux pressions inflationnistes et à une préférence croissante pour les canaux en vente directe aux consommateurs, les acteurs du marché grande consommation innovent pour fidéliser leur clientèle soucieuse des coûts. Un exemple notable est le lancement par Dove en 2024 de pochettes de gel douche rechargeables, une initiative qui souligne à la fois la durabilité et l'accessibilité financière.

Bien que le segment premium commande une part de marché plus modeste de 38,40 %, c'est le segment à la croissance la plus rapide, affichant un TCAC de 7,31 %. Cette croissance est portée par des consommateurs accordant une plus grande importance à l'efficacité des produits, aux ingrédients naturels et à l'approvisionnement durable. Des marques comme Tula et Drunk Elephant exploitent les diagnostics cutanés numériques et les consultations en réalité augmentée pour personnaliser les routines, justifiant ainsi leurs prix premium. Ces marques premium bénéficient de marges élevées, qu'elles réinvestissent dans des emballages écologiques, la recherche et le développement, et des ingrédients d'approvisionnement éthique. L'essor des campagnes menées par des influenceurs, couplé à l'ascension des marques de luxe en vente directe aux consommateurs, a amplifié l'intérêt des consommateurs.

Par utilisateur final : la domination des adultes contraste avec l'accélération du segment enfants

En 2025, les adultes commandent une part dominante de 93,55 % du marché des soins personnels, témoignant de leur pouvoir d'achat et de leurs routines établies. Leur demande s'étend des essentiels d'hygiène quotidienne aux produits spécialisés anti-âge et de soins. Avec des revenus disponibles plus élevés, les adultes se tournent non seulement vers des produits premium, mais cultivent également une fidélité à long terme aux marques. Par exemple, la gamme Revitalift de L'Oréal jouit d'une popularité constante auprès des adultes à la recherche de solutions anti-âge approuvées par des dermatologues.

Les produits pour enfants émergent comme le segment à la croissance la plus rapide du marché, affichant un TCAC de 8,45 % projeté jusqu'en 2031. Cette progression est largement attribuée à une sensibilisation parentale accrue concernant l'importance de formulations douces et spécialisées pour leurs enfants. Colgate-Palmolive illustre cette tendance, ayant élargi sa gamme de dentifrices pour enfants pour inclure des options sans fluor. L'entreprise a également lancé des initiatives de santé bucco-dentaire dans les écoles, défendant la cause des habitudes d'hygiène précoces. De plus, les changements générationnels, notamment de la génération Z, remodèlent le paysage du marché. Des marques telles que Youth To The People et Bubble récoltent les fruits de leur démarche, ayant trouvé un écho auprès des valeurs de la génération Z grâce à des ingrédients propres et des récits convaincants sur les médias sociaux.

Par type d'ingrédients : les produits conventionnels dominent tandis que les alternatives naturelles gagnent du terrain

En 2025, les ingrédients conventionnels et synthétiques commandent une part de marché dominante de 71,92 %, grâce à leur efficacité éprouvée, leur rentabilité et leur large conformité réglementaire. Des ingrédients tels que les silicones et les parfums synthétiques offrent des performances constantes dans des conditions climatiques diverses et répondent aux attentes en matière de durée de conservation, ce qui en fait le choix privilégié pour les formulations grande consommation. Les grandes marques, notamment Dove (Unilever) et Olay (Procter & Gamble), s'appuient sur ces ingrédients dans leurs produits phares, garantissant qu'ils restent à la fois abordables et efficaces.

Les ingrédients naturels et biologiques, avec un TCAC robuste de 6,71 %, sont en hausse, portés par les appréhensions des consommateurs concernant les risques pour la santé liés aux composés synthétiques tels que les parabènes, les phtalates et les libérateurs de formaldéhyde. Des alternatives d'origine végétale comme le squalane issu de la canne à sucre, le bakuchiol en substitut du rétinol et les humectants à base d'aloe vera remplacent de plus en plus les intrants pétrochimiques, grâce à leurs profils plus doux et leurs bienfaits cutanés améliorés. En écho à cette tendance, L'Oréal fait la une des journaux avec son engagement d'incorporer 95 % d'ingrédients biosourcés ou circulaires d'ici 2030. Bien que les certifications comme COSMOS et USDA Organic soient en hausse, le défi de vérifier les chaînes d'approvisionnement et de garantir un approvisionnement éthique reste une entreprise complexe et coûteuse.

Par canal de distribution : le commerce de détail traditionnel domine tandis que les canaux numériques s'accélèrent

En 2025, les supermarchés et hypermarchés ont dominé le marché avec une part de 45,78 %, grâce à leur large gamme de produits, leur accessibilité financière et leur facilité d'accès. Les grandes chaînes de distribution, notamment Big Bazaar, Reliance Smart et Walmart, mettent en avant des marques comme Dove, Lifebuoy, Pond's et Clinic Plus, toutes sous l'égide d'Hindustan Unilever. Ces marques renforcent leur visibilité grâce aux présentoirs en bout de rayon, aux packs valeur et aux offres combinées. Ces partenariats stratégiques améliorent la pénétration, notamment dans les segments grande consommation des villes de niveau 2 et de niveau 3. De plus, Hindustan Unilever capitalise sur ces formats de distribution pour promouvoir les essais de nouveaux produits, en employant des tactiques de regroupement et d'échantillonnage.

La vente au détail en ligne est devenue le canal à la croissance la plus rapide, affichant un TCAC de 7,76 %. Des tendances telles que la personnalisation, le marketing d'influence et l'attrait des produits de niche et premium alimentent cette croissance. Les géants du commerce électronique, notamment Nykaa, Amazon Beauty et Tmall Global, sont devenus des plateformes pour des marques comme The Ordinary, Minimalist et Forest Essentials, les aidant à se développer grâce à du contenu ciblé et des stratégies en vente directe aux consommateurs. Des marques nées en ligne, telles que Mamaearth et Plum, exploitent la réalité augmentée et les tutoriels menés par des influenceurs pour transformer la notoriété en ventes, tout en garantissant la commodité avec la livraison le jour même et les retours sans tracas.

Analyse géographique

En 2025, la région Asie-Pacifique commande une part dominante de 34,12 % du marché des soins personnels, soutenue par sa démographie jeune, son urbanisation rapide et ses revenus disponibles croissants. La Chine est à la tête de la demande mondiale de soins pour hommes, tandis qu'en Inde, la classe moyenne en plein essor, portée par des marques numériquement averties comme WOW Skin Science, stimule la croissance. WOW Skin Science, avec son approche en vente directe aux consommateurs, trouve particulièrement un écho auprès de la génération Z. Pendant ce temps, les nations d'Asie du Sud-Est, notamment l'Indonésie et le Vietnam, émergent comme des points chauds, stimulés par l'accès croissant à Internet et une soif de produits abordables mais premium. Avec des avancées numériques rapides, un penchant culturel pour les soins et une classe moyenne en expansion, la région est en bonne voie pour croître à un TCAC impressionnant de 7,49 % jusqu'en 2031.

L'Europe et l'Amérique du Nord, toutes deux des marchés matures, affichent une croissance plus stable mais plus lente. L'Europe est en tête dans la promotion des produits naturels et biologiques. Des nations telles que l'Allemagne et la France privilégient les formulations premium et éco-certifiées et sont à l'avant-garde des innovations en matière d'emballages durables, portées par une demande croissante des consommateurs pour des produits respectueux de l'environnement et soucieux de la santé. Pendant ce temps, l'Amérique du Nord, menée par les États-Unis, émerge comme une force dominante dans le secteur des soins personnels, mise en évidence par ses dépenses per capita significatives et un fort accent sur les formulations de produits avancées et les avancées technologiques dans le secteur.

Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique se taillent leurs niches dans le paysage en évolution. Le Moyen-Orient, avec son affinité culturelle profondément enracinée pour les parfums, voit des nations comme l'Arabie saoudite et les Émirats arabes unis stimuler une demande robuste de parfums premium et d'essentiels de soins. L'Amérique du Sud, menée par les marchés dynamiques du Brésil et du Mexique, équilibre habilement sa consommation intérieure avec sa position stratégique en tant que pôle de fabrication. Pour rester pertinentes, les marques des deux régions misent davantage sur la transparence des ingrédients, exploitent l'IA pour les diagnostics cutanés et adoptent des stratégies omnicanales.

Paysage concurrentiel

Le marché des produits de soins personnels est modérément fragmenté, permettant à la fois aux leaders historiques et aux perturbateurs agiles de se disputer des parts de marché. Procter & Gamble, Unilever et L'Oréal, les acteurs dominants, emploient des stratégies marketing distinctes : P&G met l'accent sur la supériorité de la marque et le leadership de catégorie grâce à des performances de produits améliorées. Dans le même temps, Unilever se concentre sur la premiumisation dans les marchés émergents, portée par une image de marque orientée vers un objectif. L'Oréal exploite la narration émotionnelle et les campagnes d'influenceurs pour trouver un écho auprès de la génération Z et des millennials. Des entreprises comme Glossier et Mamaearth contournent le commerce de détail traditionnel en favorisant la communauté et en offrant du contenu personnalisé, engageant directement les consommateurs sur les plateformes numériques.

L'adoption des technologies est essentielle pour définir les avantages concurrentiels. L'Oréal se distingue par ses laboratoires d'innovation de pointe et ses collaborations, notamment son partenariat d'IA avec IBM et le pionniérisme de la peau bioimprimée pour des tests de produits accélérés et plus sûrs. Unilever exploite l'analyse de données et la modélisation prédictive pour améliorer sa chaîne d'approvisionnement et atteindre ses objectifs de durabilité. P&G utilise des emballages connectés à l'IoT et des systèmes de rayonnages intelligents pour évaluer le comportement des consommateurs dans les environnements de vente au détail. Les marques emploient de plus en plus des essayages pilotés par la réalité augmentée et des applications de diagnostic cutané, fusionnant harmonieusement les expériences en ligne et hors ligne pour améliorer les taux de conversion.

Les leaders du marché élargissent stratégiquement leur présence mondiale et leurs gammes de produits par le biais d'acquisitions, de partenariats et de l'expansion de la fabrication. L'acquisition de Color Wow par L'Oréal et son investissement dans Galderma soulignent son engagement à s'étendre dans les domaines dermatologique et des soins capillaires. L'acquisition de ChapStick par Yellow Wood Partners vise à renforcer sa position sur le marché des soins des lèvres. La prise de contrôle de Sharon Personal Care par Eternis élargit non seulement ses capacités en matière d'ingrédients, mais étend également sa portée mondiale.

Leaders du secteur des produits de soins personnels

Procter & Gamble Co.

Unilever PLC

Colgate-Palmolive Company

Este Lauder Companies Inc.

L'Oreal S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'Oréal a signé un accord pour acquérir la marque de soins capillaires Color Wow, élargissant ses portefeuilles professionnels et grand public.

- Janvier 2025 : L'Oréal s'est associé à IBM pour développer des formulations cosmétiques durables à l'aide de l'intelligence artificielle (IA) générative. L'entreprise a utilisé la technologie GenAI d'IBM pour analyser les données de formulation cosmétique, permettant l'incorporation de matières premières durables tout en réduisant la consommation d'énergie et les déchets de matériaux.

- Décembre 2024 : Tatcha a renforcé sa présence sur le marché aux États-Unis grâce à sa distribution dans plus de 1 400 points de vente au détail Ulta Beauty et sur sa plateforme de commerce électronique, avec un accent principal sur son produit de crème pour une peau lumineuse.

- Décembre 2024 : Eternis Fine Chemicals a acquis Sharon Personal Care, élargissant la fabrication en Italie et en Israël.

Portée du rapport mondial sur le marché des produits de soins personnels

| Soins capillaires | Shampooing |

| Après-shampooing | |

| Colorant capillaire | |

| Produits de coiffage | |

| Autres | |

| Soins de la peau | Produits de soins du visage |

| Produits de soins du corps | |

| Produits de soins des lèvres et des ongles | |

| Bain et douche | Gels douche |

| Savon | |

| Autres | |

| Soins bucco-dentaires | Brosse à dents |

| Dentifrice | |

| Bains de bouche et rince-bouches | |

| Autres | |

| Produits de soins pour hommes | |

| Produits de protection solaire | |

| Déodorants et antitranspirants | |

| Parfums et fragrances |

| Grande consommation |

| Premium |

| Adultes |

| Enfants |

| Naturels et biologiques |

| Conventionnels et synthétiques |

| Supermarchés/Hypermarchés |

| Épiceries/Supérettes |

| Boutiques de vente au détail en ligne |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Soins capillaires | Shampooing |

| Après-shampooing | ||

| Colorant capillaire | ||

| Produits de coiffage | ||

| Autres | ||

| Soins de la peau | Produits de soins du visage | |

| Produits de soins du corps | ||

| Produits de soins des lèvres et des ongles | ||

| Bain et douche | Gels douche | |

| Savon | ||

| Autres | ||

| Soins bucco-dentaires | Brosse à dents | |

| Dentifrice | ||

| Bains de bouche et rince-bouches | ||

| Autres | ||

| Produits de soins pour hommes | ||

| Produits de protection solaire | ||

| Déodorants et antitranspirants | ||

| Parfums et fragrances | ||

| Catégorie | Grande consommation | |

| Premium | ||

| Utilisateur final | Adultes | |

| Enfants | ||

| Type d'ingrédients | Naturels et biologiques | |

| Conventionnels et synthétiques | ||

| Canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries/Supérettes | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des soins personnels et ses perspectives de croissance jusqu'en 2031 ?

Le marché est évalué à 563,23 milliards USD en 2026 et devrait atteindre 726,9 milliards USD d'ici 2031, progressant à un TCAC de 5,24 %.

Quelle région connaît la croissance la plus rapide sur le marché des soins personnels et pourquoi ?

L'Asie-Pacifique est en tête avec un TCAC de 7,49 % jusqu'en 2031, portée par l'adoption croissante des soins pour hommes en Chine et les dépenses croissantes de la classe moyenne en Inde.

Comment la premiumisation influence-t-elle la croissance du marché des soins personnels ?

Les produits premium, bien qu'ils représentent 38,40 % des revenus de 2025, croissent à un TCAC de 7,31 % à mesure que les consommateurs privilégient l'efficacité, la durabilité et les expériences de luxe.

Quel segment de produits affiche la croissance la plus élevée au sein du secteur des soins personnels ?

Les produits de soins pour hommes enregistrent le TCAC le plus fort de 7,75 %, reflétant l'évolution des normes de masculinité et le marketing numérique ciblé en Asie-Pacifique.

Dernière mise à jour de la page le: