Taille et part du marché azerbaïdjanais du pétrole et du gaz en amont

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

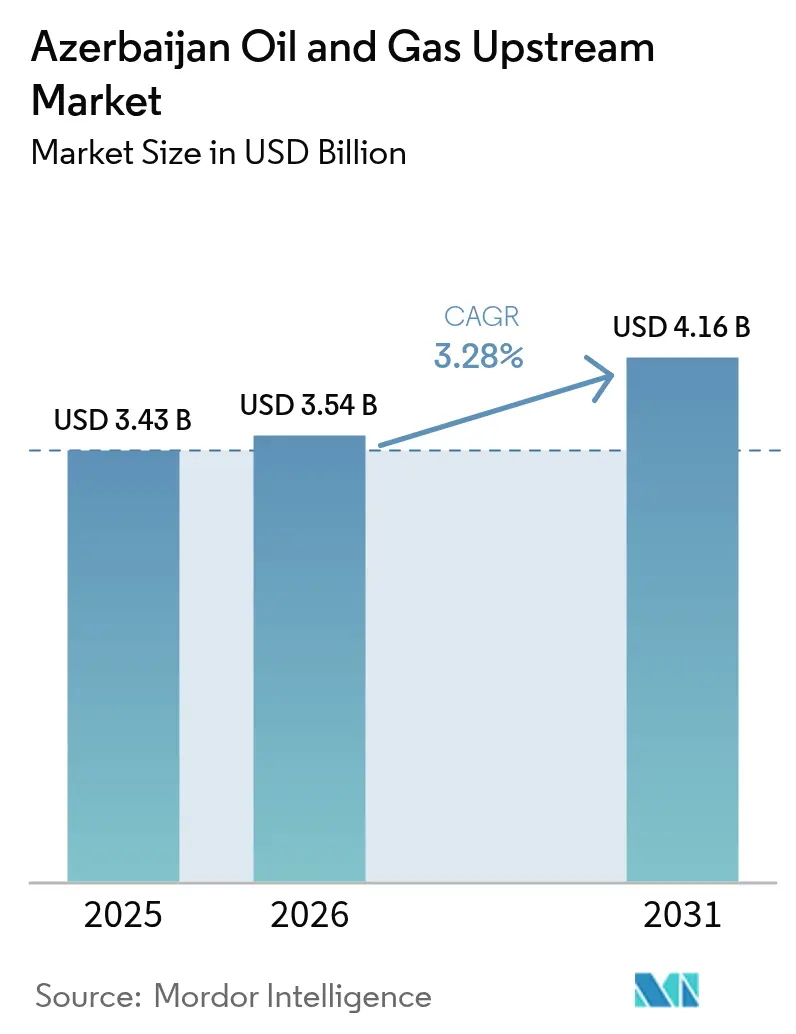

| Taille du marché de l'année de base (2025) | 3.43 Milliards de dollars |

| Taille du Marché (2026) | 3.54 Milliards de dollars |

| Taille du Marché (2031) | 4.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.28% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché azerbaïdjanais du pétrole et du gaz en amont par Mordor Intelligence

La taille du marché azerbaïdjanais du pétrole et du gaz en amont a été évaluée à 3,43 milliards USD en 2025 et devrait croître de 3,54 milliards USD en 2026 pour atteindre 4,16 milliards USD d'ici 2031, à un TCAC de 3,28 % au cours de la période de prévision (2026-2031).

Cette progression mesurée reflète le passage d'un développement greenfield à grande échelle vers l'optimisation brownfield, la récupération assistée des hydrocarbures et les projets de monétisation du gaz qui extraient une valeur supplémentaire d'actifs éprouvés. L'activité offshore reste le principal moteur de croissance, car la géologie en eaux peu profondes réduit le risque de développement et les liaisons par pipeline vers les utilisateurs finals européens garantissent un débouché fiable même lorsque les prix mondiaux fluctuent. Les opérateurs privilégient les programmes de champ pétrolier numérique qui réduisent les coûts opératoires de 10 à 15 %, tandis qu'une série d'accords de partage de production continue d'ancrer les investissements directs étrangers. Le statut de non-membre de l'OPEP de l'Azerbaïdjan, la détente géopolitique et le régime d'exonération des droits à l'exportation renforcent collectivement la résilience commerciale du marché azerbaïdjanais du pétrole et du gaz en amont, malgré les vents contraires liés à l'allocation de capital au sein des grandes compagnies pétrolières intégrées mondiales.

Principaux enseignements du rapport

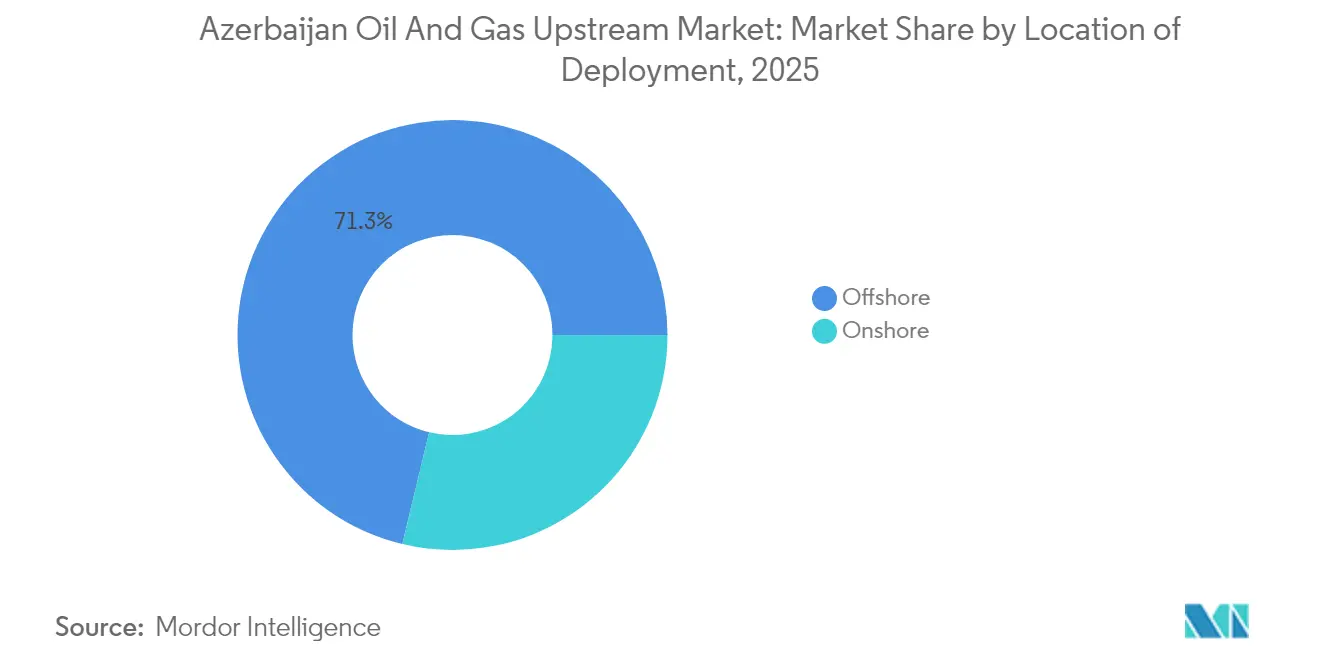

- Par lieu de déploiement, les opérations offshore ont capturé 71,25 % de la part de marché azerbaïdjanais du pétrole et du gaz en amont en 2025 et devraient progresser à un TCAC de 3,72 % jusqu'en 2031.

- Le gaz naturel devrait afficher la croissance la plus rapide par type de ressource, enregistrant un TCAC de 4,55 % jusqu'en 2031, porté par les engagements de l'UE à doubler les volumes d'importation.

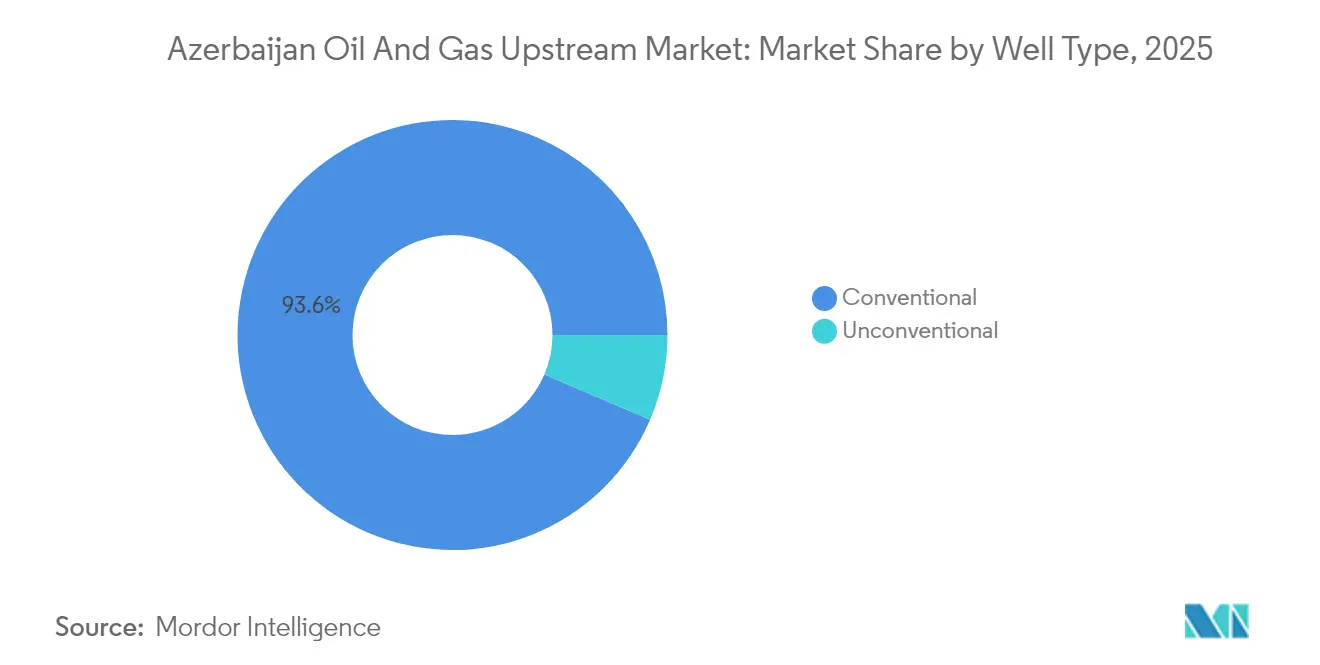

- Les puits conventionnels représentaient 93,55 % de la base de revenus 2025 et progressent toujours à un TCAC de 4,39 % grâce aux programmes avancés de complétion et de surveillance des réservoirs en temps réel.

- Par service, le segment développement et production représentait 61,55 % des dépenses 2025, tandis que les services de déclassement affichaient le TCAC prévisionnel le plus élevé à 4,18 %, les opérateurs budgétisant le retrait des plateformes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché azerbaïdjanais du pétrole et du gaz en amont

Analyse d'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le vieillissement du champ phare ACG déclenche des investissements brownfield en récupération assistée des hydrocarbures | +0.8% | Offshore azerbaïdjanais, région de la mer Caspienne | Moyen terme (2-4 ans) |

| La stabilisation du Brent supérieur à 70 USD stimule les décisions finales d'investissement des opérateurs | +0.6% | Mondial, avec impact direct sur le secteur en amont azerbaïdjanais | Court terme (≤ 2 ans) |

| Conditions fiscales attractives de type APP et régime d'exonération des droits à l'exportation | +0.5% | National azerbaïdjanais, retombées régionales sur la Caspienne | Long terme (≥ 4 ans) |

| Le pivot de l'UE en matière de sécurité énergétique vers l'approvisionnement caspien | +0.7% | Corridor UE-Azerbaïdjan, Corridor gazier méridional | Moyen terme (2-4 ans) |

| Les pilotes de champs pétroliers numériques réduisant les coûts opératoires de 10 à 15 % à Shah Deniz | +0.4% | Offshore azerbaïdjanais, applicable aux champs régionaux | Moyen terme (2-4 ans) |

| Accès au financement vert pour les réaménagements de réduction des émissions de méthane | +0.3% | Mondial, avec focus sur les opérations en amont azerbaïdjanaises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement du champ phare ACG déclenche des investissements brownfield en récupération assistée des hydrocarbures

Le complexe Azéri-Chirag-Gunashli a maintenant trois décennies d'existence, mais un programme sismique 4D de 370 millions USD couvrant 740 km² ouvre de nouvelles voies d'optimisation susceptibles de prolonger la vie économique bien au-delà de l'horizon 2049 de l'accord de partage de production. La mise en service en 2024 par BP de la plateforme Azéri Central Est (ACE) a livré 26 000 barils par jour au cours de ses huit premiers mois, dépassant l'estimation nominale. La réinjection continue de gaz, l'équilibrage par injection d'eau et la surveillance par fibre optique ont déjà stabilisé les taux de déclin et, dans certaines grappes de puits, les ont même inversés. La production cumulée de 591 millions de tonnes du champ constitue une vaste bibliothèque de données qui alimente des modèles d'apprentissage automatique pour l'injection d'eau à motifs et les traitements chimiques en proche-puits. Ces initiatives soutiennent collectivement le marché azerbaïdjanais du pétrole et du gaz en amont en préservant son principal centre de production.[1]BP plc, "Le jumeau numérique réduit les coûts opératoires à Shah Deniz," BP, bp.com

La stabilisation du Brent supérieur à 70 USD stimule les décisions finales d'investissement des opérateurs

Un plancher durable du Brent au-dessus de 70 USD le baril a rouvert le robinet d'investissement pour l'Azerbaïdjan, validant l'économie du forage de remplissage dans les champs matures et des raccordements de gaz non associé. Des projets tels que le développement Umid-2 de SOCAR progressent vers une décision finale d'investissement, avec une première production prévue pour 2028. Une tarification stable encourage les prêteurs à étendre les durées, ce qui réduit à son tour le coût moyen pondéré du capital pour les projets de compression complexes, tels que le projet de compression Shah Deniz d'une valeur de 2,9 milliards USD, actuellement en cours d'exécution. Les producteurs canalisent les capitaux vers des actifs dotés d'une connectivité intermédiaire établie, plutôt que vers des forages exploratoires spéculatifs, préservant ainsi la résilience des flux de trésorerie en cas d'assouplissement des prix. Le marché azerbaïdjanais du pétrole et du gaz en amont bénéficie d'une conversion rapide d'une part plus élevée de barils sanctionnés en volumes d'exportation via le Corridor gazier méridional.

Conditions fiscales attractives de type APP et régime d'exonération des droits à l'exportation

Depuis le « Contrat du siècle » de 1994, les accords en amont de l'Azerbaïdjan ont été centrés sur des accords de partage de production permettant aux investisseurs de récupérer 100 % des coûts avant que les partages de pétrole bénéficiaire ne s'appliquent. Le gouvernement reste l'un des plus compétitifs d'Eurasie, et l'absence de droits à l'exportation accélère la génération précoce de trésorerie. Les clauses d'arbitrage modelées sur les normes internationales protègent les investisseurs contre les modifications unilatérales, encourageant BP, MOL Group et TotalEnergies à approfondir leurs participations en capital. Les amendements récents couvrant Qarabagh et le cluster ADUA témoignent de la volonté de l'État d'étendre des incitations similaires à de nouvelles zones de concession. Ces caractéristiques fiscales font du marché azerbaïdjanais du pétrole et du gaz en amont une destination privilégiée pour le financement brownfield et de raccordement, notamment parmi les opérateurs qui réduisent leurs budgets d'exploration mondiale.

Le pivot de l'UE en matière de sécurité énergétique vers l'approvisionnement caspien

Bruxelles s'est engagée en 2022 à doubler les importations de gaz azerbaïdjanais pour atteindre 20 milliards de mètres cubes d'ici 2027. La garantie de débouchés supplémentaires réduit le risque lié aux compléments de compression du pipeline Trans-Adriatique et sous-tend des contrats d'approvisionnement pluriannuels indexés sur les hubs européens. L'Azerbaïdjan a déjà exporté 25,3 milliards de mètres cubes en 2024, laissant une marge de progression claire à mesure que la phase II de Shah Deniz monte en puissance et que de nouvelles couches de gaz ACG entrent en production. Les volumes d'exportation préférentiels débloquent également des structures de prêts verts syndiqués qui récompensent les engagements de réduction des émissions de méthane, abaissant le taux de rendement minimal des futurs puits de gaz. Par conséquent, le gaz naturel émerge comme la pierre angulaire du marché azerbaïdjanais du pétrole et du gaz en amont, complétant sa franchise pétrolière historique.[2]Commission européenne, "Déclaration conjointe sur la coopération énergétique avec l'Azerbaïdjan," ec.europa.eu

Analyse d'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déclin rapide de la pression de réservoir dans les blocs offshore historiques | -0.9% | Offshore azerbaïdjanais, champs caspiens matures | Court terme (≤ 2 ans) |

| Regains géopolitiques autour du corridor du Haut-Karabakh | -0.4% | National azerbaïdjanais, routes de transport régionales | Moyen terme (2-4 ans) |

| Fuite des capitaux vers les portefeuilles bas carbone au sein des compagnies pétrolières internationales | -0.6% | Mondial, affectant les investissements en amont azerbaïdjanais | Long terme (≥ 4 ans) |

| Mélanges de pétrole brut à haute teneur en soufre entraînant un élargissement des décotes de qualité | -0.5% | Marchés mondiaux du pétrole brut, tarification des exportations azerbaïdjanaises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déclin rapide de la pression de réservoir dans les blocs offshore historiques

Les horizons matures au sein des formations Balakhany et Fasila sont tombés en dessous de la pression de point de bulle dans plusieurs puits, accélérant la progression de la coupe d'eau et les pics du ratio gaz-pétrole. Les opérateurs injectent désormais jusqu'à 750 millions de pieds cubes par jour de gaz recyclé rien que pour maintenir le relevage artificiel, une proposition coûteuse alors que la puissance de compression vieillit. Bien que la sismique 4D et la fibre optique de fond de trou affinent l'efficacité du balayage, la physique impose des limites une fois que les pressions de pore chutent trop bas. Les analyses économiques semi-cycliques montrent que les barils supplémentaires extraits après 2030 supportent des coûts unitaires 25 à 30 % plus élevés que les moyennes du champ. Si les prix des matières premières s'assouplissent, des arrêts non planifiés pourraient survenir, réduisant le chiffre d'affaires du marché azerbaïdjanais du pétrole et du gaz en amont au cours des deux prochaines années.

Regains géopolitiques autour du corridor du Haut-Karabakh

Le cessez-le-feu de 2023 a réduit le risque cinétique, mais les emprises des pipelines longent toujours des zones contestées, nécessitant une surveillance permanente. Les assureurs intègrent une prime de conflit dans les couvertures de coque et de cargaison pour le transbordement caspien, augmentant les points morts du coût de levée de 0,20 à 0,30 USD par baril. Même les rumeurs d'escalade peuvent geler les lettres de crédit, retarder les enlèvements de cargaison et freiner la vélocité du fonds de roulement. Les prêteurs étrangers maintiennent des clauses géopolitiques qui pourraient déclencher des remboursements anticipés obligatoires si les hostilités reprenaient. Ces vulnérabilités constituent un frein pour le marché azerbaïdjanais du pétrole et du gaz en amont, même si les opérations quotidiennes restent non perturbées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par lieu de déploiement : la domination offshore stimule l'innovation technologique

Le segment offshore représentait 71,25 % du marché azerbaïdjanais du pétrole et du gaz en amont en 2025, et son TCAC de 3,72 % le maintient fermement en tête. La plateforme ACE de BP a atteint 26 000 bpj lors de sa première année opérationnelle, illustrant un dispositif d'électrification intégré qui réduit l'intensité des émissions. En intégrant la gestion des vannes d'étranglement basée sur l'intelligence artificielle, l'installation a réduit le temps non productif de 12 %. Les raccordements de champs groupés partagent les superstructures de traitement, ce qui maintient les coûts du cycle de vie maîtrisés pour les satellites plus petits. La taille du marché azerbaïdjanais du pétrole et du gaz en amont attribuable aux projets offshore devrait passer de 2,44 milliards USD en 2025 à environ 3,04 milliards USD d'ici 2031.

Les opérations terrestres, jadis berceau du pétrole mondial, représentent désormais le reste et font face à la fatigue des infrastructures. Néanmoins, les modernisations numériques sur les parcs de pompes à balancier matures augmentent le temps de fonctionnement à 95 %, réduisant ainsi le besoin de nouveaux forages. Des pilotes de co-production géothermique sont également évalués pour décarboner la génération de vapeur destinée aux projets de récupération assistée des hydrocarbures. L'empreinte terrestre permet une formation polyvalente de la main-d'œuvre qui migre ensuite vers des affectations offshore à marges plus élevées, préservant les compétences au sein du secteur azerbaïdjanais du pétrole et du gaz en amont tout en amortissant les investissements de formation dans les deux environnements.

Par type de ressource : le gaz naturel émerge comme moteur de croissance

Le pétrole brut a maintenu une contribution aux revenus de 66,18 % en 2025, mais le gaz naturel est sur une trajectoire de TCAC plus rapide de 4,55 % jusqu'en 2031. Les avenants à l'accord de partage de production ACG ont débloqué jusqu'à 4 tcf de gaz non associé, avec des puits initiaux prévus pour entrer en production en 2025. La taille du marché azerbaïdjanais du pétrole et du gaz en amont liée au gaz devrait passer de 1,16 milliard USD en 2025 à 1,52 milliard USD d'ici 2031, maintenant un portefeuille équilibré face aux fluctuations des prix du pétrole brut.

Les exportations record de gaz de 25,3 milliards de mètres cubes en 2024 soulignent les avantages logistiques du Corridor gazier méridional. Le projet de compression Shah Deniz d'une valeur de 2,9 milliards USD ajoutera 3 milliards de mètres cubes par an de débit supplémentaire, diversifiant davantage les flux de revenus. Le condensat associé offre un composant de mélange léger-doux qui atténue le problème de soufre mentionné précédemment. Pris ensemble, le pivot vers le gaz contribue à stabiliser les flux de trésorerie, renforçant le récit d'investissement pour le marché azerbaïdjanais du pétrole et du gaz en amont.

Par type de puits : les puits conventionnels exploitent des technologies éprouvées

Les actifs conventionnels ont livré 93,55 % de la production 2025 et restent, de façon contre-intuitive, la poche de croissance la plus rapide à un TCAC de 4,39 %. La part du marché azerbaïdjanais du pétrole et du gaz en amont orientée vers la technologie conventionnelle souligne les rendements supérieurs ajustés au risque des réservoirs connus par rapport aux horizons de schistes non testés qui manquent de données pilotes.

Les innovations normalement associées aux gisements non conventionnels, telles que la fracturation multi-stades et les déviations géoguidées, sont adaptées aux environnements gréseux et carbonatés du bassin sud-caspien. Les capteurs de fond de trou en temps réel alimentent des analyses qui optimisent le tirage sans provoquer d'irruptions de sable ou d'eau. Ces améliorations prolongent les périodes de plateau et retardent les sidetracks coûteux, préservant la marge de dépenses d'investissement (capex) sur l'ensemble du marché azerbaïdjanais du pétrole et du gaz en amont.

Par service : les services de développement et de production dominent l'activité du marché

Les services de développement et de production ont capturé 61,55 % des dépenses 2025 grâce à un flux de puits de remplissage, de mises à niveau du relevage artificiel et de dégoulottage des superstructures. Le contrat d'automatisation de 14 millions USD d'Emerson sur ACE intègre des systèmes de protection à haute intégrité contre les surpressions, qui réduisent les temps d'arrêt non planifiés de 7 %. Baker Hughes livrera plus de 150 pompes électriques submersibles, chacune incorporant des variateurs de vitesse qui prolongent la durée de vie en fonctionnement. Ces projets illustrent comment l'intensité des services maintient le marché azerbaïdjanais du pétrole et du gaz en amont actif même en l'absence de nouvelles méga-découvertes.

Le déclassement, cependant, est le créneau de services à la croissance la plus rapide, avec un TCAC de 4,18 %, alors que les opérateurs planifient leurs obligations de fin de vie. L'engagement précoce de spécialistes du démantèlement permet une budgétisation plus fluide de l'abandon des plateformes et garantit la conformité environnementale. La vague naissante de déclassements crée un écosystème de chaîne d'approvisionnement parallèle qui deviendra de plus en plus central pour le secteur azerbaïdjanais du pétrole et du gaz en amont dans les années 2030.

Analyse géographique

L'Azerbaïdjan représente la part du lion de la production régionale d'hydrocarbures, soutenue par plus de 200 milliards USD d'investissements étrangers cumulés depuis 1994. La taille du marché azerbaïdjanais du pétrole et du gaz en amont à l'intérieur des frontières nationales devrait dépasser 4,16 milliards USD d'ici 2031, résultat dû au contrôle souverain des routes d'exportation et à un régime fiscal favorable. Le statut de non-membre de l'OPEP du pays offre une flexibilité dans la gestion de la production dont d'autres pairs régionaux ne disposent pas, permettant aux opérateurs de réagir rapidement aux signaux de prix sans contraintes de quotas. Sa géographie côtière offre un accès direct par pipeline à la Géorgie, à la Turquie et vers l'UE, contournant les goulets d'étranglement maritimes encombrés.

La géologie en eaux peu profondes de la mer Caspienne réduit la complexité du forage par rapport aux gisements en eaux ultra-profondes ailleurs. Cependant, la baisse du niveau de la mer a commencé à exposer les infrastructures côtières aux risques d'affaissement, entraînant des renforcements structurels sur certaines jetées sélectionnées. La gestion environnementale est ainsi devenue intégrante, SOCAR déployant des audits de base de l'intensité en méthane sur toutes les installations offshore. Les terminaux d'exportation partagés avec les partenaires turkmènes et kazakhs intègrent désormais des systèmes de télédétection qui détectent les déversements, minimisant les temps d'arrêt causés par les incidents environnementaux.

Les marchés finals européens restent le socle de la croissance. Le pipeline Trans-Adriatique peut être porté à 20 milliards de mètres cubes par an avec des mises à niveau des compresseurs, absorbant les volumes croissants du portefeuille gazier en expansion de l'Azerbaïdjan. L'embranchement Igdir-Nakhchivan de Turquie, mis en service en 2024, crée un corridor supplémentaire pouvant acheminer le gaz excédentaire vers la Méditerranée orientale. Les mémorandums de commercialisation conjointe avec Qatar Energy illustrent la toile géopolitique élargie, offrant à l'Azerbaïdjan plusieurs centres de demande et renforçant la durabilité du marché azerbaïdjanais du pétrole et du gaz en amont.

Paysage concurrentiel

La concentration du marché est modérée, les positions historiques de BP, SOCAR et Chevron restant dominantes mais tempérées par la présence croissante de MOL Group et d'ONGC Videsh. BP opère ACG et Shah Deniz, assurant le leadership technologique et maintenant une forte influence sur la chaîne d'approvisionnement. SOCAR détient une participation de 25 % dans la plupart de ses principaux accords de partage de production et intègre progressivement les compétences en sous-sol et en gestion de projets, réduisant ainsi l'écart de capacité. Le marché azerbaïdjanais du pétrole et du gaz en amont équilibre donc le savoir-faire international avec l'intérêt national, créant un modèle de gouvernance mutuellement renforçant.

Les priorités stratégiques ont pivoté de la capture d'acreage vers l'efficacité et la gestion du carbone. BP a signé un mémorandum en 2024 pour étendre sa portée d'accord de partage de production à Qarabagh et ADUA, tout en s'engageant à déployer des jumeaux numériques qui réduisent l'intensité en méthane de 50 % d'ici 2030.[5]BP plc, "BP étend son portefeuille caspien grâce à l'accord Qarabagh," BP, bp.com Le programme phare de numérisation de SOCAR exploite les analyses cloud fournies par Baker Hughes pour intégrer les tableaux de bord de production, de maintenance et de chaîne d'approvisionnement. Les concurrents se différencient par la science des données et la maintenance prédictive, et non simplement par leur expertise en forage.

La discipline du capital est le nouveau principe d'ordonnancement. Les échanges de capitaux propres contre des infrastructures, comme la participation de MOL Group dans le bloc de gaz d'avril 2025, reflètent une stratégie de réduction des appels de fonds initiaux. L'essor du financement lié à la durabilité signifie que les économies futures des projets dépendront de l'intensité en gaz à effet de serre autant que du coût de levée. Ces forces façonnent collectivement un paysage d'entreprises dans lequel l'agilité technologique et la responsabilité carbone déterminent qui réussit sur le marché azerbaïdjanais du pétrole et du gaz en amont.

Leaders du secteur azerbaïdjanais du pétrole et du gaz en amont

BP PLC

Equinor ASA

SOCAR

TotalEnergies SE

NK Lukoil PAO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : MOL Group a signé des accords commerciaux avec les partenaires ACG pour développer des réservoirs de gaz non associé contenant jusqu'à 4 tcf, avec un début de forage prévu depuis West Chirag et un premier gaz attendu en 2025.

- Septembre 2024 : BP et SOCAR ont signé un mémorandum aux termes duquel BP rejoindra les accords Qarabagh et ADUA, visant à exploiter les infrastructures existantes pour un développement accéléré.

- Juin 2024 : Baker Hughes a obtenu un contrat pluriannuel pour fournir plus de 150 pompes électriques submersibles à SOCAR pour l'optimisation de la production sur plusieurs champs.

- Janvier 2024 : BP a lancé une campagne sismique 4D de 370 millions USD sur cinq ans couvrant 740 km² de l'ACG pour optimiser la récupération assistée et réduire le risque de forage.

Périmètre du rapport sur le marché azerbaïdjanais du pétrole et du gaz en amont

Les activités en amont du secteur pétrolier et gazier comprennent l'exploration, la réalisation de relevés géologiques, l'obtention de droits fonciers et la production, qui inclut le forage terrestre et offshore.

Le marché azerbaïdjanais du pétrole et du gaz en amont est segmenté par opération et par lieu. Par opération, le marché est segmenté en exploration, développement et production. Par lieu, le marché est segmenté en terrestre et offshore. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (milliards USD).

| Terrestre |

| Offshore |

| Pétrole brut |

| Gaz naturel |

| Conventionnel |

| Non conventionnel |

| Exploration |

| Développement et production |

| Déclassement |

| Par lieu de déploiement | Terrestre |

| Offshore | |

| Par type de ressource | Pétrole brut |

| Gaz naturel | |

| Par type de puits | Conventionnel |

| Non conventionnel | |

| Par service | Exploration |

| Développement et production | |

| Déclassement |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché azerbaïdjanais du pétrole et du gaz en amont en 2026 ?

La taille du marché azerbaïdjanais du pétrole et du gaz en amont s'établit à 3,54 milliards USD en 2026 et devrait atteindre 4,16 milliards USD d'ici 2031.

Quel segment détient la plus grande part de la production azerbaïdjanaise ?

Les projets offshore ont capturé 71,25 % de la part du marché azerbaïdjanais du pétrole et du gaz en amont en 2025 en raison des abondantes réserves en eaux peu profondes.

Quel est le principal moteur de croissance de la production gazière azerbaïdjanaise ?

Les engagements de l'UE à doubler les importations de gaz caspien à 20 milliards de mètres cubes par an d'ici 2027 soutiennent un TCAC de 4,55 % pour la production de gaz naturel.

Pourquoi les puits conventionnels continuent-ils à se développer rapidement ?

Les complétions avancées, la réinjection de gaz et la surveillance des réservoirs en temps réel permettent aux puits conventionnels de croître à un TCAC de 4,39 % malgré leur maturité.

Quel segment de services est prêt pour l'expansion la plus rapide ?

Les services de déclassement devraient croître à un TCAC de 4,18 % alors que les opérateurs budgétisent le retrait en fin de vie des plateformes.

Dernière mise à jour de la page le: