Taille et part du marché aval du pétrole et du gaz au Kazakhstan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

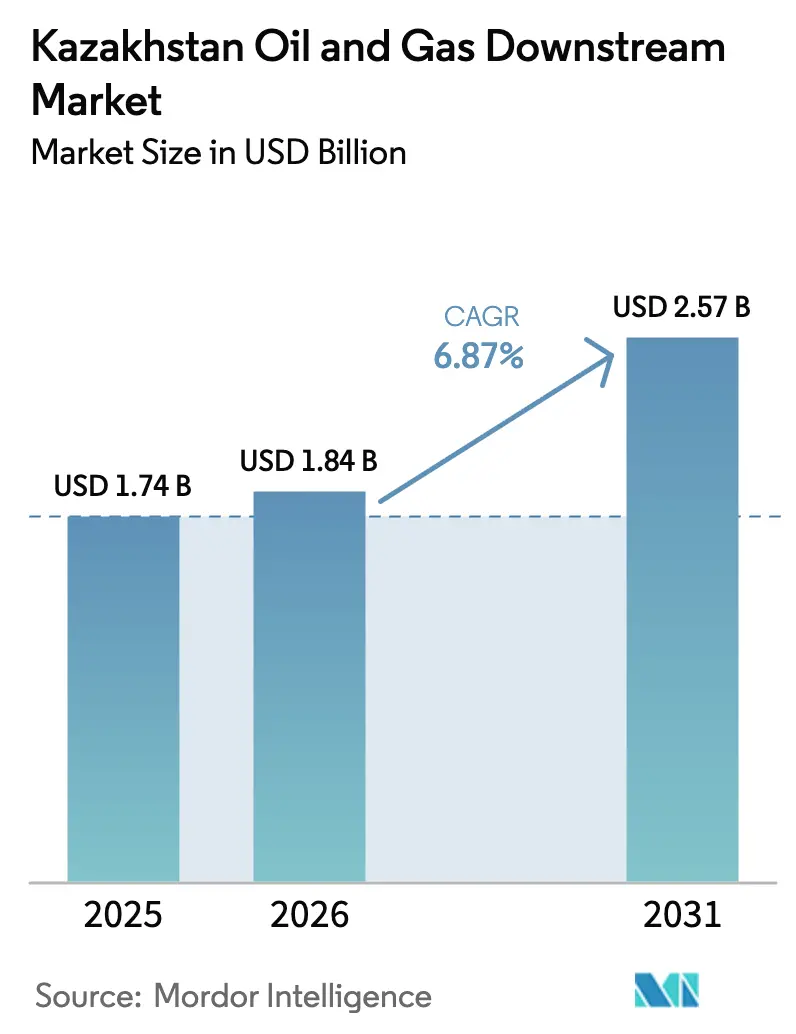

| Taille du marché de l'année de base (2025) | 1.74 Milliards de dollars |

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 2.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.87% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché aval du pétrole et du gaz au Kazakhstan par Mordor Intelligence

La taille du marché aval du pétrole et du gaz au Kazakhstan était évaluée à 1,74 milliard USD en 2025 et devrait croître de 1,84 milliard USD en 2026 pour atteindre 2,57 milliards USD d'ici 2031, à un CAGR de 6,87 % au cours de la période de prévision (2026-2031).

Les ajouts de capacité à Shymkent, Pavlodar et Atyrau, le complexe polyéthylène Silleno d'une valeur de 7,4 milliards USD et le recours accru au pipeline Kazakhstan-Chine alimentent cette croissance, même si les perturbations du CPC persistent. La forte adoption du diesel et de l'essence Euro-5, le développement des réseaux de distribution dans les oblasts mal desservis et un pivot des exportations vers la Chine soutiennent la dynamique des revenus. L'intégration pétrochimique croissante améliore la résilience des marges face au rétrécissement des marges de raffinage, tandis que le stress hydrique croissant et la pénurie de talents en matière de sécurité des procédés freinent l'efficacité opérationnelle. La privatisation en cours de participations de 50 % dans les raffineries d'Atyrau et de Pavlodar devrait attirer des partenaires technologiques étrangers, réduisant la participation de l'État tout en renforçant la gouvernance et les références en matière d'efficacité énergétique.

Principaux enseignements du rapport

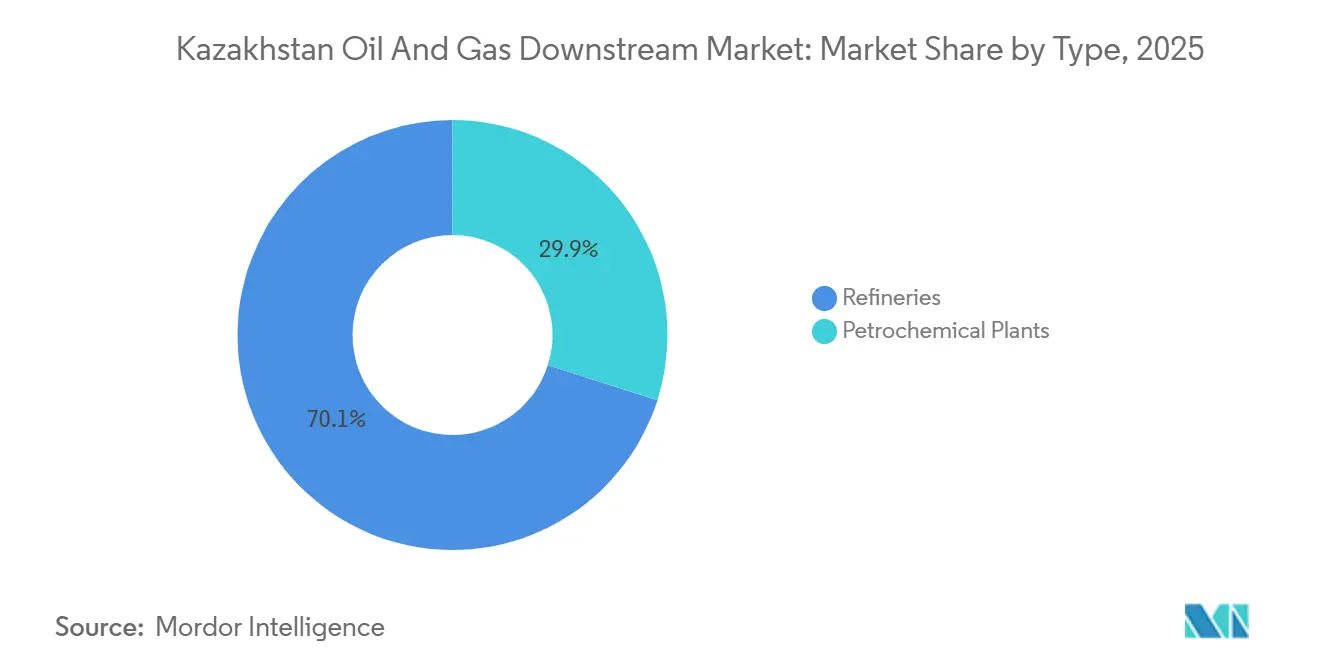

- Par type, les raffineries représentaient 70,1 % de la part du marché aval du Kazakhstan en 2025. Les usines pétrochimiques devraient afficher la croissance la plus rapide, progressant à un CAGR de 8,9 % jusqu'en 2031.

- Par type de produit, les produits pétroliers raffinés ont représenté une part dominante de 67,5 % des revenus en 2025, tandis que les produits pétrochimiques devraient croître à un CAGR impressionnant de 8,7 %, s'étendant jusqu'en 2031.

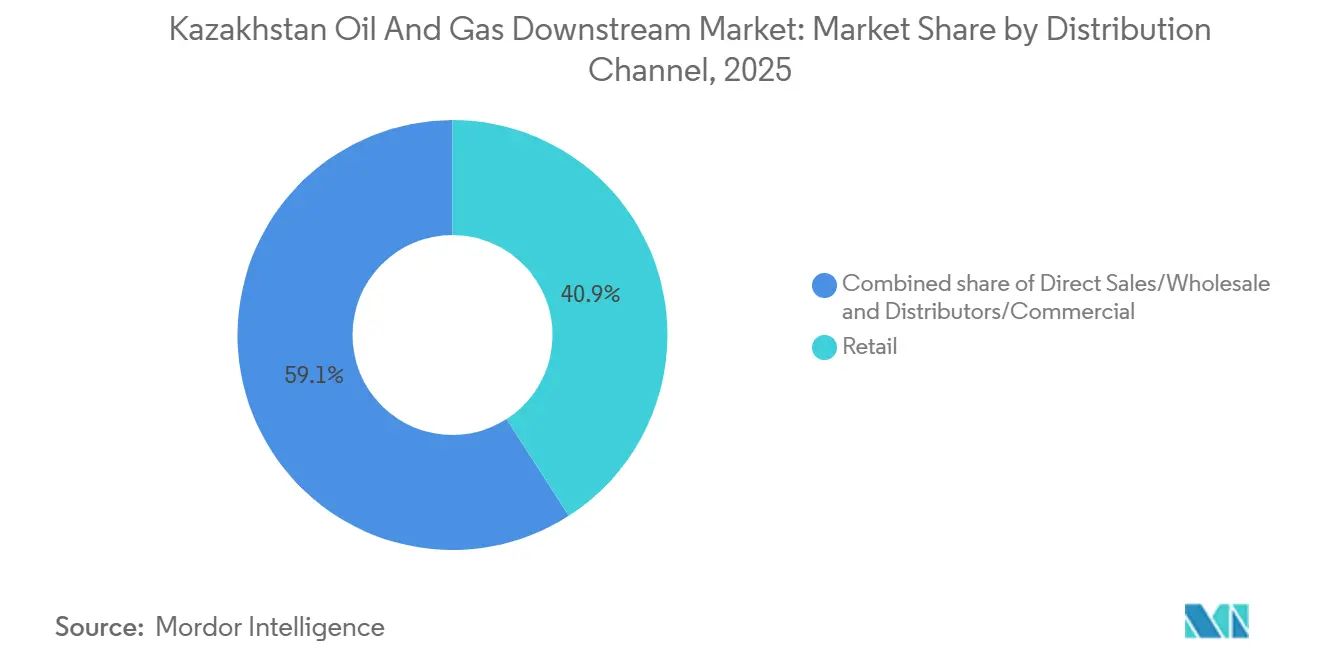

- Par canal de distribution, les canaux de distribution au détail ont capté 40,9 % de la part des revenus en 2025 et devraient se développer à un CAGR de 7,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché aval du pétrole et du gaz au Kazakhstan

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modernisation des raffineries pilotée par l'État | +1.8% | National, avec des gains primaires à Shymkent, Pavlodar, Atyrau | Moyen terme (2-4 ans) |

| Forte demande de carburant Euro-5 | +1.2% | National, avec des retombées sur les marchés d'exportation d'Asie centrale | Court terme (≤ 2 ans) |

| Corridor d'exportation stratégique vers la Chine et l'Asie centrale | +1.5% | Ouest du Kazakhstan (Atyrau), nœuds transfrontaliers vers la Chine | Long terme (≥ 4 ans) |

| Construction du complexe pétrochimique | +2.1% | Région d'Atyrau, avec des centres de distribution à Almaty | Long terme (≥ 4 ans) |

| Projet pilote de contrôle de la qualité des carburants par blockchain | +0.3% | Phase pilote à Almaty et Astana | Long terme (≥ 4 ans) |

| Développement du biocarburant pour l'aviation (caméline comme matière première) | +0.4% | National, avec des essais précoces à l'aéroport international d'Almaty | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des raffineries pilotée par l'État

Les mises à niveau de capacité à Shymkent, Pavlodar et Atyrau ajoutent collectivement 8,7 millions de t/an d'ici 2028, mettant fin aux importations de diesel et permettant les exportations vers l'Ouzbékistan et le Kirghizistan.[1]KazMunayGas, "Communiqué de presse sur l'expansion de Shymkent," kmg.kz L'expansion de Shymkent double le débit à 12 millions de t/an, porte les rendements en distillats moyens de 52 % à 68 % et intègre des unités de cokéfaction différée et d'hydrocraquage adaptées à la demande régionale du transport routier. La mise à niveau de Pavlodar en 2027 porte la capacité nominale à 8 millions de t/an et installe un reformeur catalytique atteignant les niveaux d'octane Euro-5 sans additifs importés. L'appel d'offres de privatisation de mars 2025 recherche des partenaires capables de réduire l'intensité énergétique de 15 % grâce à l'intégration thermique et à la récupération des gaz de torchère, conformément à la feuille de route de neutralité carbone 2060. Cette modernisation contraste avec les raffineries d'époque soviétique du Turkménistan qui fonctionnent en dessous de 60 % d'utilisation en raison des sanctions et du sous-investissement.

Forte demande de carburant Euro-5

Les mandats Euro-5 à l'échelle nationale entrant en vigueur en janvier 2025 ont contraint à des investissements dans l'hydrotraitement réduisant la teneur en soufre de 500 ppm à 10 ppm. Atyrau a redémarré en octobre 2024 avec un hydrotraiteur de 1,2 million de t/an fournissant du diesel Euro-5 à Aktobe et Mangystau. Les importations russes de carburant Euro-5, qui représentaient autrefois 18 % de la consommation en 2024, ont disparu à mi-2025, ouvrant des opportunités d'arbitrage vers le Kirghizistan, où les normes Euro-4 persistent. Les détaillants réalisent une prime de prix de 12 % pour l'Euro-5, stimulant les mises à niveau des stations et accélérant la rotation des stocks. La conformité positionne également le Kazakhstan pour regagner des acheteurs européens une fois que la fiabilité du CPC s'améliorera, car les raffineurs de l'UE évitent les grades à haute teneur en soufre en vertu des règles de la directive sur la qualité des carburants.

Corridor d'exportation stratégique vers la Chine et l'Asie centrale

Les perturbations du CPC après les frappes de drones de septembre 2024 ont redirigé jusqu'à 8 millions de t/an de brut vers le pipeline Kazakhstan-Chine d'une capacité de 20 millions de t/an, fonctionnant désormais près de sa capacité maximale. Le projet de croissance future de Tengizchevroil, mis en ligne en janvier 2025, ajoute 12 millions de t/an qui s'écoulent exclusivement vers l'est vers Sinopec et PetroChina, portant la part de la Chine dans les exportations kazakhes à 62 % en 2025. Un accord de troc de novembre 2024 avec MOL Group couvrant 85 000 t de brut CPC montre des mouvements de couverture pour maintenir l'accès européen face aux risques géopolitiques. L'Ouzbékistan et le Kirghizistan ont signé des protocoles d'accord en 2025 cherchant 1,5 million de t/an de diesel et de carburant d'aviation par voie ferroviaire et routière, renforçant la diversification des marchés régionaux.

Projet pilote de contrôle de la qualité des carburants par blockchain

Le projet pilote blockchain du ministère de l'Énergie en 2025 enregistre les résultats des tests de raffinage dans un registre immuable, réduisant l'adultération de l'Euro-5 dans 120 sites de vente au détail de 23 % lors des essais.[2]Banque mondiale, "Diagnostics du stress hydrique au Kazakhstan," worldbank.org Le déploiement national prévu pour 2027 oblige les raffineurs et les terminaux d'importation à intégrer des données SCADA en temps réel sur la viscosité et le soufre dans les identifiants de lots, créant une chaîne de traçabilité transparente. La réduction de l'évasion fiscale pourrait augmenter les recettes annuelles d'accise de 180 millions USD, améliorant la stabilité fiscale pour les mises à niveau des infrastructures en aval.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retards de financement des mégaprojets | -0.9% | National, concentré dans les régions d'Atyrau et de Mangystau | Moyen terme (2-4 ans) |

| Perturbations du pipeline CPC | -1.1% | Ouest du Kazakhstan, affectant les champs de Tengiz et de Kashagan | Court terme (≤ 2 ans) |

| Pénurie de talents en sécurité des procédés | -0.5% | National, aiguë dans les raffineries d'Atyrau, Pavlodar, Shymkent | Long terme (≥ 4 ans) |

| Stress hydrique dans les centres de raffinage | -0.6% | Régions d'Atyrau et de Pavlodar le long des fleuves Oural et Irtysh | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retards de financement des mégaprojets

KazMunayGas portait 14,7 milliards USD de dette brute et un ratio dette/EBITDA de 2,8x à fin 2024, limitant les fonds propres pour les nouvelles constructions et favorisant les mises à niveau de sites existants avec un retour sur investissement plus rapide. Le package de dette de 5,2 milliards USD de Silleno a nécessité des fonds propres de Sinopec et SIBUR qui ont réduit la participation de KazMunayGas à 40 %, plafonnant le potentiel de hausse. Moody's a confirmé une notation Baa1 en janvier 2025, citant les extractions de dividendes et la volatilité des prix, restreignant l'accès à des capitaux bon marché. Les banques locales imposent >150 % de garanties et des durées de 7 ans aux petites entreprises, retardant les unités d'acide téréphtalique purifié et d'éthylène glycol qui intégreraient la chaîne polyester.

Perturbations du pipeline CPC

Les frappes de drones de septembre 2024 ont interrompu les points d'amarrage uniques du CPC, forçant 8 millions de t/an vers la Chine et ajoutant 12 USD/baril de coûts logistiques, érodant les revenus nets des producteurs et bloquant les plans d'expansion. Les plafonds d'assurance risque de guerre de 500 millions USD incitent les actionnaires à étudier un itinéraire trans-Caspien de 4 milliards USD via Kuryk et Bakou avec un délai de réalisation de 5 ans. La substitution du brut Kumkol plus lourd aux barils Kashagan de qualité supérieure à Atyrau et Pavlodar réduit les rendements en diesel de 3 points de pourcentage, comprimant les marges brutes des raffineries.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les raffineries ancrent la capacité, les produits pétrochimiques entraînent un changement de marge

Les raffineries détenaient 70,1 % de la part du marché aval du Kazakhstan en 2025, ancrées par 17 millions de t/an de capacité combinée à Atyrau, Pavlodar et Shymkent. Les usines pétrochimiques, cependant, dépasseront les raffineries, avec un CAGR de 8,9 % jusqu'en 2031, car l'unité de séparation de gaz de 3 milliards USD détourne 9 milliards de m³/an de gaz riche en éthane vers des matières premières polymères, réduisant les coûts au comptant du polyéthylène à 620 USD/t, soit 16 % en dessous des moyennes européennes.[3]Tengizchevroil, "Fiche technique de l'unité de séparation de gaz," tengizchevroil.com Le spécialiste du bitume CaspiBitum assure la résilience du portefeuille en servant le programme routier Nurly Zhol de 8 milliards USD.[4]CaspiBitum, "Déclaration de capacité bitume," caspibitum.kz

Les bénéfices pétrochimiques croissent plus vite que les bénéfices des raffineries, car les hydrotraiteurs Euro-5 ajoutent 22 USD/t de coûts opérationnels et les plafonds de prix au détail limitent la répercussion. La taille du marché aval du Kazakhstan attribuable aux produits pétrochimiques est donc appelée à combler l'écart avec les carburants, même si les raffineries continuent de dominer le débit global. Alors que le diesel russe importé fait face à des tarifs douaniers à partir de 2025, l'utilisation des raffineries restera élevée, mais l'accent des investissements se portera vers la capacité de craquage intégrée où des marges plus élevées compensent les désavantages d'échelle par rapport aux géants du Conseil de coopération du Golfe.

Par type de produit : les produits pétrochimiques gagnent des parts alors que les marges sur les carburants se compriment

Les carburants raffinés représentaient 67,5 % de la production de 2025, avec le diesel à 42 % et l'essence à 31 %. Le carburant d'aviation a atteint 1,8 million de t en 2025 ; Shymkent en a fourni 60 % et a exporté par voie terrestre vers le Kirghizistan et le Tadjikistan. Les lubrifiants ont progressé de 9,2 %, portés par l'usine d'Almaty de LUKOIL produisant 100 000 t/an et 800 références. Les produits pétrochimiques, dopés par les volumes de polyéthylène haute densité/polyéthylène linéaire basse densité de Silleno et le polypropylène de KPI, progresseront à un CAGR de 8,7 %, ramenant la part des carburants en dessous de 60 % d'ici 2031. La taille du marché aval du Kazakhstan pour les produits polymères croît ainsi régulièrement sur la base de matières premières en gaz associé à faible coût, soutenue par un contrat de gaz sec de 16 ans qui protège les producteurs des chocs de prix.

Des coûts de conformité Euro-5 plus élevés compriment les marges EBITDA de raffinage de 11 % en 2023 à 8 % en 2025, tandis que les marges sur le polyéthylène restent structurellement plus solides grâce à l'avantage de 180 USD/t sur les matières premières par rapport aux vapocraqueurs européens. Cet écart de rentabilité encourage KazMunayGas à orienter ses capitaux vers les produits chimiques, reflétant le modèle de co-implantation carburants-plus-produits chimiques de Saudi Aramco.

Par canal de distribution : les réseaux de vente au détail s'étendent dans les corridors mal desservis

La vente au détail a capté 40,9 % des revenus de 2025, les chaînes de marque ayant étendu leur présence le long des corridors Almaty-Khorgos et Shymkent-Tachkent en réponse à une croissance annuelle de 18 % du trafic de camions transfrontaliers. Helios prévoit 85 nouveaux sites d'ici 2027, tirant parti de la perception de qualité Euro-5 pour pratiquer des prix 12 % supérieurs aux stations sans marque. Les ventes industrielles directes représentaient 35,2 %, indexées sur l'Oural plus 8 USD/baril, exposant les marges à la volatilité du brut. Les distributeurs détenaient 23,9 %, desservant les lubrifiants spéciaux mais luttant contre les afflux de contrefaçons via les routes commerciales informelles Russie-Chine.

Le marché aval du Kazakhstan bénéficie des règles de 2025 imposant la récupération des vapeurs et les paiements électroniques, qui ont évincé les indépendants sous-capitalisés et transféré des parts aux chaînes bien financées. La vente au détail bénéficie donc d'un CAGR prévu de 7,5 % jusqu'en 2031, contre une croissance à un chiffre moyen pour les canaux de vente en gros. La certification blockchain devrait renforcer davantage les détaillants de marque en élevant les obstacles à la conformité pour les opérateurs du marché gris.

Analyse géographique

La demande intérieure a absorbé 78 % des produits raffinés en 2025, portée par l'agriculture et le transport routier, les exportations devant augmenter à 30 % d'ici 2031 à mesure que la production pétrochimique s'intensifie. Atyrau génère 48 % de la valeur ajoutée en aval, bénéficiant des matières premières de Tengiz mais contrainte par la rareté de l'eau et les lacunes en matière de talents d'ingénierie. La raffinerie de Pavlodar tire parti des apports de brut Omsk-Pavlodar et approvisionne le Karaganda industriel, mais le stress du fleuve Irtysh et les détournements en amont chinois posent des risques à long terme. Shymkent est située près des frontières ouzbèke et kirghize et exportera 2,5 millions de t/an de diesel et de carburant d'aviation une fois son expansion à 12 millions de t/an achevée en 2028.

La part de la Chine dans les exportations de brut kazakh est passée de 38 % en 2023 à 62 % en 2025, la route CPC ayant faibli. Silleno prévoit d'expédier 80 % de 1,25 million de t/an de polyéthylène via le corridor du port sec de Khorgos en 48 heures, devançant les concurrents du Moyen-Orient sur les délais de livraison. L'Asie centrale, qui importait 1,2 million de t de carburants raffinés en 2025, devrait presque doubler ses volumes d'ici 2030 grâce aux mises à niveau routières liées à la Ceinture et la Route. L'Europe n'a pris que 1,8 million de t de brut kazakh en 2025, mais reste une couverture stratégique via le pacte commercial de novembre 2024 de MOL.

Almaty ne dispose pas d'actifs de raffinage mais domine la logistique des lubrifiants, distribuant les 800 références de LUKOIL dans toute la région. Mangystau contribue à 12 % de la production en aval via la raffinerie de bitume de chaussée de CaspiBitum, au service de l'initiative routière Nurly Zhol, mais sans liaisons par pipeline vers les centres de consommation. Des études de faisabilité pour une ligne trans-Caspienne de 4 milliards USD vers Bakou visent à diversifier les routes d'exportation et à réduire la dépendance à la Russie, bien que l'achèvement soit prévu au-delà de 2030.

Paysage réglementaire

L'activité aval au Kazakhstan est réglementée par le ministère de l'Énergie de la République du Kazakhstan, avec des contrôles étatiques s'étendant à la production et à la commercialisation des principaux produits pétroliers tels que l'essence, le carburant d'aviation, le diesel, le fioul et le bitume routier, dans le cadre réglementaire de l'État (loi n° 463-IV, avec mises à jour reflétées jusqu'en 2026). Un pilier opérationnel clé est la planification annuelle, le ministère de l'Énergie approuvant chaque année les plans de traitement pétrolier des raffineries avant le 15 décembre pour l'année civile suivante, renforçant les exigences de coordination entre l'approvisionnement en brut, les calendriers de maintenance et les obligations du marché intérieur.

La signalisation politique en matière de capacité et de normes s'est renforcée par le biais de programmes gouvernementaux, notamment le Concept de développement de l'industrie de traitement du pétrole (2025-2040), qui exige un rapport annuel au ministère de l'Énergie avant le 1er mai, et le Plan complet de développement de l'industrie gazière (2025-2029) (Arrêté gouvernemental n° 463 du 21 juin 2025). Ce dernier introduit des changements de modèle tarifaire et exige des normes techniques pour les infrastructures de pipelines et de distribution. La conformité technique est également renforcée par un document technique normatif de 2025 sur la réglementation technologique qui s'applique aux installations de production existantes, en expansion et nouvellement mises en service, relevant les exigences en matière de documentation de projet et de discipline opérationnelle pour les actifs aval de modernisation et de construction neuve.

Paysage concurrentiel

Le marché aval du Kazakhstan est modérément concentré : KazMunayGas contrôle 68 % du raffinage tandis que Tengizchevroil domine les matières premières en amont. Des modèles de coentreprise comme l'usine Silleno de 7,4 milliards USD regroupent des participations de KazMunayGas à 40 %, Sinopec à 30 % et SIBUR à 30 %, partageant les risques et la technologie. Un accord de gaz sec de 16 ans entre Tengizchevroil et KazMunayGas PetroChem verrouille 9 milliards de m³/an à des tarifs préférentiels, créant un avantage concurrentiel en matière de matières premières par rapport aux raffineurs indépendants. L'usine de lubrifiants d'Almaty de LUKOIL montre comment les niches spécialisées peuvent offrir des marges premium malgré des désavantages d'échelle.

Les accords de MOL Group en 2024 avec KazMunayGas signalent l'arrivée de nouveaux entrants tirant parti du savoir-faire européen en matière de procédés pour exploiter le potentiel du polypropylène. Des lacunes technologiques persistent : Tengizchevroil a réduit de 18 % les temps d'arrêt pour maintenance grâce aux jumeaux numériques, tandis que CaspiBitum utilise encore des systèmes de contrôle distribué hérités dépourvus de maintenance prédictive. Le mandat de contrôle de la qualité des carburants par blockchain de 2025 favorise les acteurs intégrés disposant de laboratoires centraux ; les petits distributeurs doivent investir dans des mises à niveau informatiques ou se retirer. La privatisation à 50 % des raffineries d'Atyrau et de Pavlodar invitera probablement des partenaires de procédés tels que Honeywell ou Axens, accélérant les gains d'efficacité énergétique qui accusent actuellement un retard de 12 à 15 % par rapport aux références du Conseil de coopération du Golfe.

La privatisation réduit la participation de l'État tout en maintenant une supervision stratégique via les actions dorées de KazMunayGas, équilibrant les besoins en capitaux étrangers avec le sentiment nationaliste en matière de ressources. L'intensité concurrentielle devrait augmenter à mesure que Sinopec et SIBUR s'emparent des canaux d'exportation de polymères et que MOL cherche à sécuriser son approvisionnement en brut via une intégration verticale partielle.

Leaders du secteur aval du pétrole et du gaz au Kazakhstan

National Company KazMunayGas (KMG)

PetroKazakhstan Inc.

PJSC Lukoil Oil Company

Kazakhstan Petrochemical Industries LLP

KazTransOil JSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme émerge autour des projets de construction neuve et de modernisation de raffineries, désormais formalisés en voies d'investissement, y compris des actions gouvernementales pour une quatrième raffinerie majeure et des programmes d'expansion dans les usines existantes. En février 2026, le ministère de l'Énergie a annoncé des plans pour une nouvelle raffinerie de 10 millions de tonnes par an avec une enveloppe de coûts déclarée de 10 milliards USD, et en mai 2026 il est entré dans une phase pratique pour le programme de quatrième raffinerie, avec des travaux de préfaisabilité axés sur l'approvisionnement en matières premières et le choix du site. En juillet 2026, le Kazakhstan a adopté des amendements à la réglementation des projets d'investissement qui incluent explicitement la construction et la modernisation d'installations de production aval parmi les projets d'investissement éligibles, améliorant la bancabilité des mises à niveau de la profondeur de raffinage et des unités liées à la pétrochimie.

Les ajouts de traitement du gaz élargissent également la base de matières premières en aval et réduisent la dépendance au traitement transfrontalier, soutenant l'intégration pétrochimique et les produits à plus forte valeur ajoutée. En juin 2026, Hyundai Engineering a signé un contrat pour construire une usine de traitement de gaz de 5 milliards de mètres cubes par an sur le champ de Karachaganak, une étape vers le transfert des volumes hors du traitement à l'usine russe de traitement du gaz d'Orenbourg et permettant davantage de chaînes de valeur nationales liées aux LGN et à l'éthane. Les travaux de faisabilité lancés en février 2026 entre le ministère de l'Énergie et CNPC pour l'expansion de la raffinerie de Shymkent (configuration 6+6) renforcent davantage un corridor investissable lié à la route d'exportation Kazakhstan-Chine. Dans le même temps, un espace supplémentaire dans les outils de qualité de carburant certifiée et de conformité de vente au détail est soutenu par le pilote de qualité de carburant sur blockchain lancé par le ministère en 2025, ainsi qu'un renforcement plus large des règles de surveillance de la production et de la vente des produits pétroliers.

Développements récents du secteur

- Mars 2026 : la Compagnie nationale KazMunayGas a suspendu le développement des champs de Kalamkas-Mer et Khazar en mer Caspienne, un projet auparavant associé à Lukoil, citant des contraintes liées aux sanctions. Cette pause renforce l'incitation de l'entreprise à privilégier les projets aval et pétrochimiques domestiques, où le risque d'exécution est plus maîtrisable. Elle souligne également comment le risque de conformité externe et de partenaire peut réorienter les capitaux hors de la croissance de l'offre offshore vers l'intégration du raffinage et de la chimie.

- Décembre 2025 : KazMunayGas a rapporté que ses raffineries ont atteint un traitement pétrolier record de 18,16 millions de tonnes en 2025. Des taux d'exploitation plus élevés renforcent la disponibilité nationale de produits Euro-5 et soutiennent le passage des carburants importés vers l'essence et le diesel produits localement. Ce jalon opérationnel accroît également l'importance de maintenir la fiabilité et de lever les goulots d'étranglement à Atyrau, Pavlodar et Shymkent, alors que le pays vise davantage d'exportations à valeur ajoutée.

- Décembre 2024 : KMG PetroChem a signé un accord d'achat et de vente de gaz sec avec Tengizchevroil pour un approvisionnement pouvant atteindre 9 milliards de mètres cubes par an de gaz sec, l'éthane extrait étant destiné à servir de matière première pour le projet de polyéthylène d'Atyrau. Le contrat ancre la sécurité d'approvisionnement à long terme pour la chaîne pétrochimique, améliorant l'économie de la capacité polymère à grande échelle dans la région d'Atyrau. Il renforce également l'intégration entre la gestion du gaz en amont et la chimie en aval, soutenant la diversification des marges au-delà des marges des carburants de transport.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché est défini comme la valeur générée au Kazakhstan par les activités pétrolières et gazières en aval, couvrant le raffinage et la production pétrochimique ainsi que la circulation des produits finis via les circuits de gros et de détail.

Exclusions du périmètre : il exclut l'extraction en amont et la plupart des services de transport et de stockage en milieu de chaîne lorsqu'ils ne font pas partie de la valeur des ventes de produits en aval.

Aperçu de la segmentation

- Par type

- Raffineries

- Usines pétrochimiques

- Par type de produit

- Produits pétroliers raffinés

- Produits pétrochimiques

- Lubrifiants

- Par canal de distribution

- Ventes directes/Vente en gros

- Distributeurs/Commerce

- Vente au détail

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle, notamment concernant la capacité de raffinage et de pétrochimie du Kazakhstan, les normes de qualité des carburants et l'orientation de la demande. Nous nous sommes appuyés sur des sources publiques telles que des publications statistiques nationales, des communiqués des ministères de l'énergie et de l'industrie, des statistiques douanières et commerciales, et des références techniques d'organismes de normalisation qui suivent les spécifications des carburants.

Pour traduire ces signaux en un modèle de marché utilisable, nous avons également examiné les rapports annuels des entreprises, les présentations aux investisseurs, les annonces de projets de raffinage et de pétrochimie, et une couverture de presse locale et internationale crédible. Lorsque cela a aidé à assurer la cohérence, des abonnements payants ont été utilisés uniquement pour les données financières des entreprises et le suivi structuré des actualités, ainsi que des bases de données de brevets pour comprendre les activités technologiques et de modernisation. Ces sources documentaires sont illustratives, et de nombreuses autres références ont également été utilisées pour collecter des données, valider des hypothèses et clarifier des points spécifiques.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont la valeur est captée à travers les raffineries, les opérateurs pétrochimiques, les distributeurs et les réseaux de vente au détail de carburant, car les mécanismes de prix et les marges de canal peuvent évoluer d'une année à l'autre. Nous avons également échangé avec des acteurs du secteur et des experts informés qui suivent la demande intérieure de carburant, les changements de mix de produits (comme le diesel par rapport à l'essence) et le calendrier des programmes de modernisation des raffineries, ce qui a ensuite aidé à affiner les hypothèses tirées des sources publiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Directeurs généraux (CXO) : 19 % | APAC : 38 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 36 % |

| Petits acteurs : 20 % | Managers : 55 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement a été construit en utilisant un mélange de vérifications descendantes et ascendantes. Du côté descendant, les signaux de production de raffinage et de pétrochimie ont été reconstruits en un pool de demande, puis traduits en valeur à l'aide d'indicateurs de prix liés au marché et de marges au niveau des canaux le cas échéant. Comme une agrégation entièrement ascendante n'est pas pratique sur ce marché, des approximations ascendantes sélectives ont été utilisées comme garde-fous, telles que le prix par tonne échantillonné multiplié par les volumes produits, des vérifications des canaux de distribution et des tests de vraisemblance par rapport aux fourchettes de revenus aval déclarées.

Les principaux intrants ayant façonné le modèle comprennent la capacité nominale des raffineries et l'orientation de l'utilisation, le calendrier de maintenance et de modernisation prévu, les évolutions de la gamme de produits raffinés, les moteurs de croissance de la consommation intérieure de carburant (usage transport et industriel), et la manière dont les lubrifiants et la production pétrochimique sont tarifés par rapport aux matières premières. Lorsque certaines données manquaient (par exemple, des baisses temporaires d'utilisation ou des répartitions de canaux non déclarées), les lacunes ont été traitées en utilisant des fourchettes conservatrices convenues lors des discussions primaires, puis rééquilibrées afin que les totaux correspondent toujours aux signaux observables de production et de commerce.

Pour les prévisions, une analyse de scénarios a été utilisée car la croissance dépend des dates d'exécution des projets et du rythme d'absorption de la demande, et pas seulement des tendances historiques. Les hypothèses ont été testées au moyen de retours primaires sur les montées en capacité, les fourchettes d'utilisation probables et la progression des prix, puis le scénario le plus probable a été retenu pour la prévision finale.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été recoupés avec des indicateurs indépendants tels que les ajouts de capacité, les commentaires sur les taux d'exploitation, l'orientation de la demande de produits et les mouvements commerciaux visibles pour les produits clés. Lorsque les résultats semblaient s'écarter de la tendance, les moteurs ont été revérifiés, et des appels de suivi ont été déclenchés pour confirmer si l'écart provenait du prix, du mix de canaux ou d'interruptions ponctuelles.

Avant validation finale, le travail passe par un examen analytique en plusieurs étapes afin que les hypothèses, les enchaînements de calculs et les mouvements d'une année à l'autre soient cohérents avec le récit et les données. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des modernisations majeures de raffineries, des changements réglementaires affectant les spécifications de produits, ou des variations de prix marquées. Juste avant la livraison, nous effectuons une nouvelle revue afin que les clients reçoivent la vision la plus à jour.

Taille du marché aval pétrolier et gazier du Kazakhstan selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'aval kazakh varient souvent car chaque éditeur trace différemment la frontière entre le raffinage et la pétrochimie, la valeur de distribution des produits finis et l'activité pétrolière et gazière au sens large. Le facteur temporel compte également, car les choix d'année de base et de normalisation des prix peuvent modifier la valeur même si les volumes physiques sont similaires.

Les principaux facteurs d'écart sur ce marché résultent généralement du fait que l'estimation soit ancrée sur des signaux de production et d'utilisation spécifiques au Kazakhstan, ou qu'elle s'appuie davantage sur des annonces d'investissement générales et des plans de capacité à long terme. Des différences apparaissent également lorsque certaines estimations appliquent une progression agressive des prix, intègrent des services connexes, ou utilisent un calendrier de conversion des devises qui ne correspond pas à l'environnement de prix de l'année de base.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,74 milliard USD (2025) | |

| Cabinet de conseil mondial A | 11,50 milliards USD (2023) | Utilise une interprétation plus large de l'aval qui mêle raffinage, distribution et marketing avec une couverture plus large des usages finaux et des processus, ce qui peut inclure des flux de valeur en dehors d'une vision liée à la production de raffinage et de pétrochimie. |

| Éditeur sectoriel B | 12,00 milliards USD (2025) | S'appuie fortement sur des programmes de dépenses d'investissement annoncés et des récits d'expansion de capacité à long horizon, ce qui peut surestimer la valeur réalisée à court terme si l'utilisation et la tarification des produits ne sont pas rattachées aux niveaux d'exploitation. |

Le tableau met en évidence un écart lié au périmètre, et dans le modèle de Mordor Intelligence, le marché est comptabilisé autour des usines de raffinage et de pétrochimie ainsi que de la valeur liée à la vente de produits raffinés via les canaux de gros et de détail, plutôt que de traiter toute activité et tout investissement liés à l'aval comme des revenus. Grâce à ce lien plus étroit avec les signaux de production opérationnelle et les flux de canaux, l'estimation reste plus facile à retracer, à valider et à reproduire lorsque de nouvelles informations sur la capacité et les prix deviennent disponibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché aval du Kazakhstan ?

La taille du marché aval du Kazakhstan s'élève à 1,84 milliard USD en 2026 et devrait atteindre 2,57 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le secteur aval du Kazakhstan ?

Les usines pétrochimiques constituent le segment à la croissance la plus rapide, progressant à un CAGR de 8,9 % jusqu'en 2031, portées par les investissements dans le polyéthylène Silleno et le polypropylène KPI.

Comment le Kazakhstan répondra-t-il à la demande croissante de carburant Euro-5 ?

Les raffineries de Shymkent, Pavlodar et Atyrau ajoutent des hydrotraiteurs et des hydrocraqueuses qui augmentent la production de diesel et d'essence Euro-5, éliminant la dépendance antérieure aux importations russes.

Quel rôle joue la Chine dans la stratégie d'exportation du Kazakhstan ?

La Chine reçoit 62 % du brut kazakh via le pipeline Kazakhstan-Chine ; elle achètera également la majeure partie de la production de polyéthylène une fois l'usine Silleno mise en service.

Pourquoi le stress hydrique et la pénurie de talents sont-ils considérés comme des risques majeurs ?

La baisse des débits des fleuves Oural et Irtysh limite les prélèvements d'eau des raffineries, tandis qu'un déficit de 1 200 ingénieurs retarde le déploiement des jumeaux numériques et des systèmes de sécurité, ce qui pourrait freiner la croissance prévue.

Dernière mise à jour de la page le: