Taille et part du marché des pompes à flux axial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

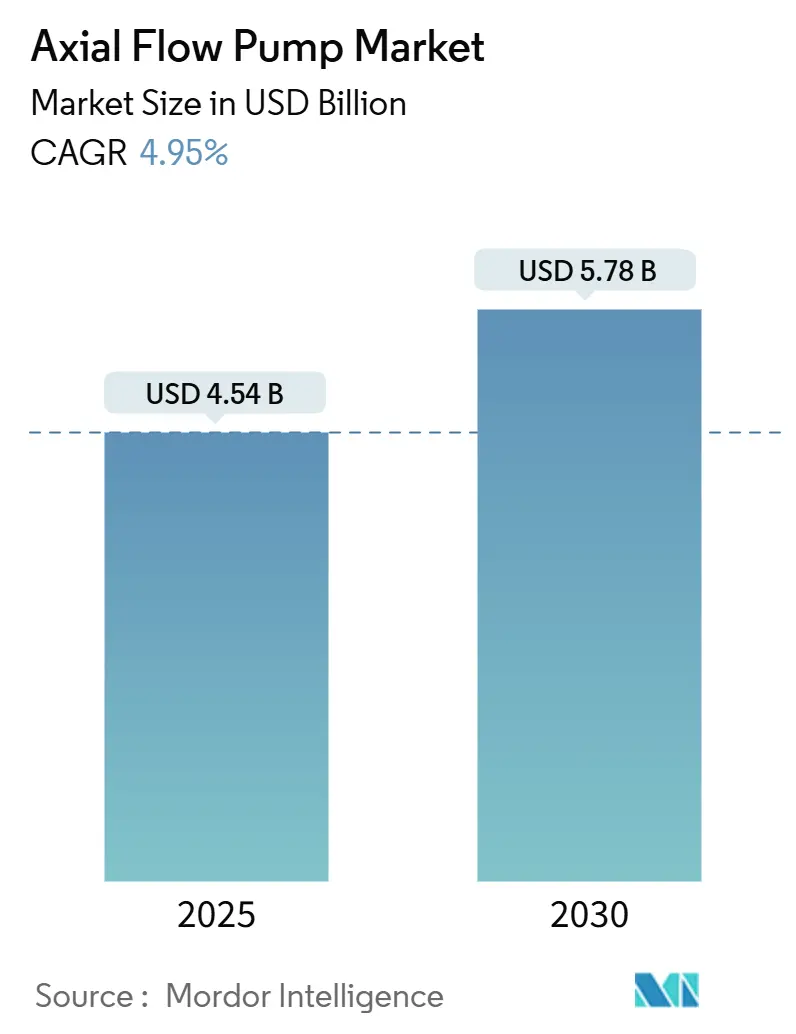

| Taille du Marché (2025) | 4.54 Milliards de dollars |

| Taille du Marché (2030) | 5.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes à flux axial par Mordor Intelligence

La taille du marché des pompes à flux axial est estimée à 4,54 milliards USD en 2025 et devrait atteindre 5,78 milliards USD d'ici 2030, à un TCAC de 4,95 % durant la période de prévision (2025-2030).

Cette trajectoire favorable reflète la capacité unique de la pompe à déplacer de très grands volumes d'eau contre de faibles charges, ce qui maintient une demande soutenue de la part des services municipaux des eaux, de l'agriculture irriguée et des agences de contrôle des inondations. Les gouvernements canalisent des capitaux sans précédent vers des infrastructures hydrauliques résilientes face au changement climatique, et la plupart de ces projets spécifient des unités axiales à grand diamètre, car les conceptions alternatives peinent à atteindre les débits requis. Les rénovations en cours favorisent également le marché des pompes à flux axial, les services publics cherchant à réaliser des économies d'énergie en associant des variateurs de fréquence à une surveillance en temps réel. L'intensité concurrentielle augmente, mais les fabricants établis continuent de s'appuyer sur la science des matériaux et les services numériques pour protéger leurs marges dans un environnement d'approvisionnement axé sur la valeur.

Principaux enseignements du rapport

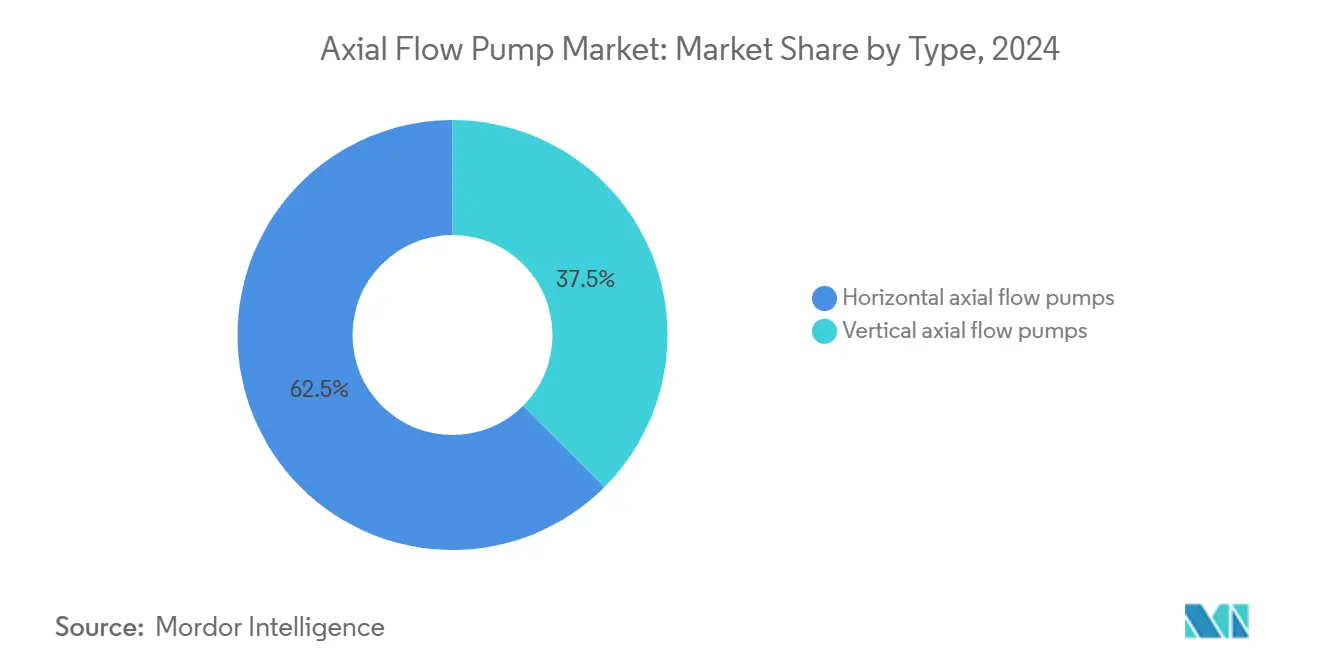

- Par configuration de pompe, les unités verticales ont représenté 62,5 % de la part du marché des pompes à flux axial en 2024, tandis que les variantes horizontales devraient afficher un TCAC de 5,7 % jusqu'en 2030.

- Par matériau, la fonte a capté 48,0 % de la taille du marché des pompes à flux axial en 2024, tandis que l'acier inoxydable devrait croître à un TCAC de 6,0 % jusqu'en 2030.

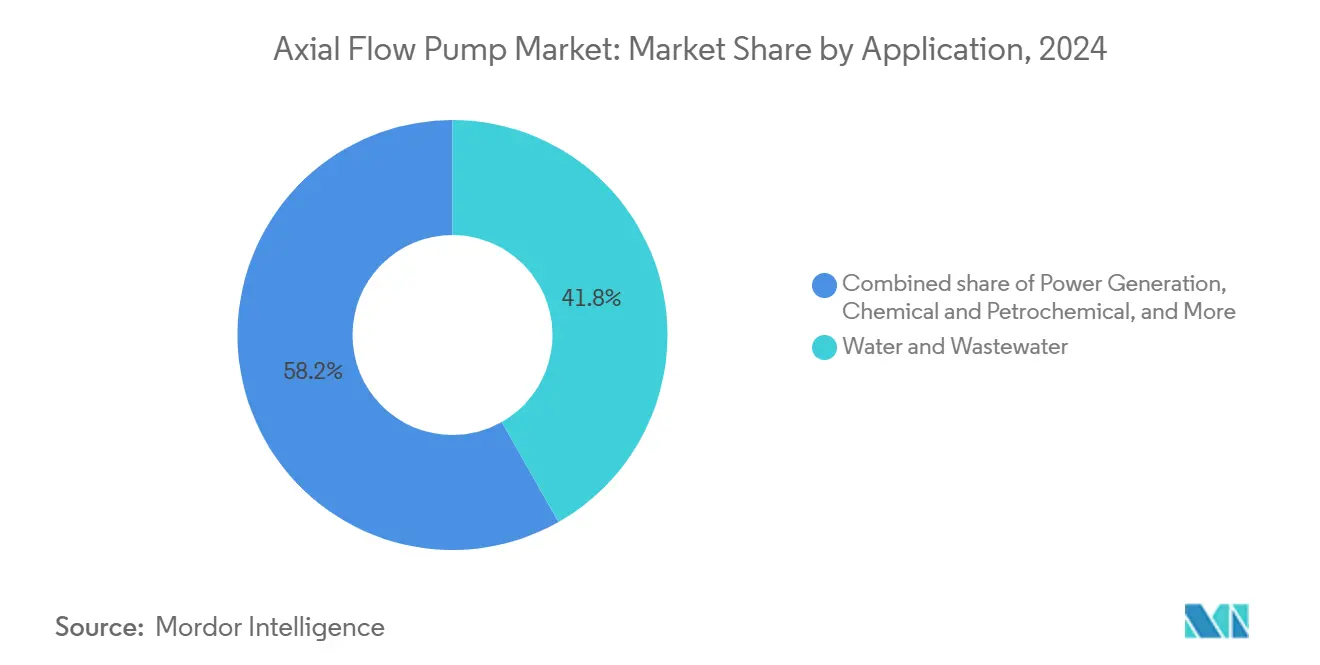

- Par application, le traitement de l'eau et des eaux usées a représenté 41,8 % des revenus en 2024 ; la production d'énergie devrait se développer à un TCAC de 6,3 % jusqu'en 2030.

- Par utilisateur final, les acheteurs municipaux ont représenté 55,1 % de la demande en 2024, tandis que les installations industrielles devraient croître à un TCAC de 5,9 % jusqu'en 2030.

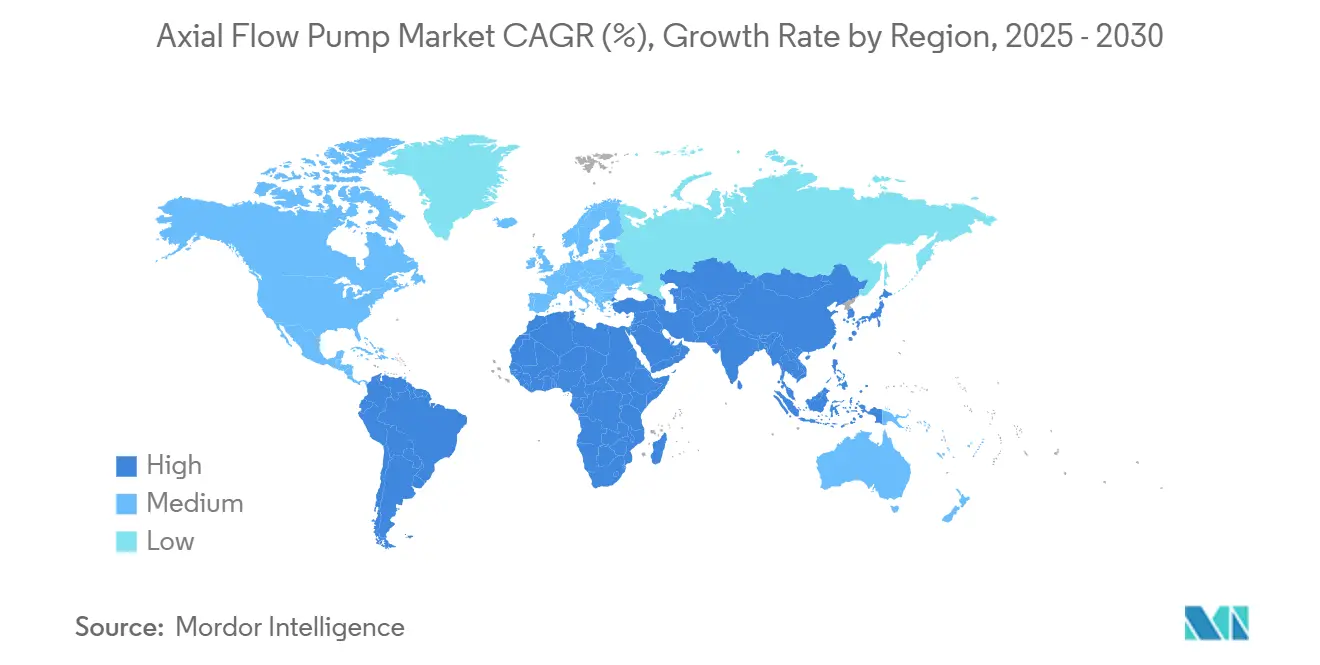

- Par géographie, l'Asie-Pacifique a dominé avec 46,4 % des revenus mondiaux en 2024 et devrait afficher un TCAC de 6,2 % durant la période de prévision.

Tendances et perspectives du marché mondial des pompes à flux axial

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements croissants dans les infrastructures d'eau et d'eaux usées | 0.70% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de l'irrigation agricole dans les économies émergentes | 0.60% | Asie-Pacifique, MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Demande croissante de rénovations de pompes à haute efficacité énergétique | 0.50% | Amérique du Nord, UE, Asie-Pacifique | Court terme (≤ 2 ans) |

| Projets de contrôle des inondations urbaines dans le cadre de programmes de résilience climatique | 0.40% | Côtes de l'APAC et Amérique du Nord | Moyen terme (2-4 ans) |

| Rénovations de petites centrales hydrauliques à faible charge utilisant des turbines axiales | 0.30% | Amérique du Nord, UE, Amérique du Sud | Long terme (≥ 4 ans) |

| Circuits de refroidissement pour électrolyseurs modulaires à hydrogène vert | 0.20% | UE, Amérique du Nord, projets pilotes APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements croissants dans les infrastructures d'eau et d'eaux usées

Les services publics municipaux du monde entier accélèrent leurs programmes d'investissement, en donnant la priorité aux modernisations des stations de traitement et aux nouveaux corridors de transport principaux. L'Association américaine des ouvrages hydrauliques (American Water Works Association) estime que les systèmes américains à eux seuls auront besoin de plus de 1 000 milliards USD au cours des deux prochaines décennies, une somme qui génère directement de grandes commandes de pompes axiales à haute capacité.[1]American Water Works Association, "Buried No Longer: Confronting America's Water Infrastructure Challenge," awwa.org Seattle Public Utilities, par exemple, a réservé 10 milliards USD pour une modernisation intégrant des centaines de machines axiales à surveillance numérique.[2]Seattle Public Utilities, "2024 – 2030 Capital Improvement Program," seattle.gov L'optimisation énergétique est un autre catalyseur, car les services publics peuvent réduire leurs factures d'électricité jusqu'à 30 % lorsque les pompes obsolètes sont remplacées par des conceptions axiales à vitesse variable. Des réglementations plus strictes sur la qualité de l'eau accélèrent le retrait des stations de pompage des années 1980 qui ne disposent pas des caractéristiques d'efficacité actuelles. Ces facteurs combinés maintiennent le marché des pompes à flux axial sur une trajectoire de croissance séculaire jusqu'en 2030.

Expansion de l'irrigation agricole dans les économies émergentes

L'Inde prévoit d'étendre la couverture de l'irrigation de 15 millions d'hectares avant 2030, et des programmes similaires se déroulent en Indonésie et au Brésil.[3]Ministère des Ressources en eau, Inde, "Pradhan Mantri Krishi Sinchayee Yojana Progress Report 2025," mowr.gov.in Le marché des pompes à flux axial en bénéficie car les unités à haut débit et faible charge sont bien adaptées pour élever l'eau des canaux sur de vastes zones de commandement. Les subventions gouvernementales compensent les coûts initiaux, tandis que les tendances en matière d'irrigation de précision encouragent le déploiement de variateurs de fréquence permettant aux agriculteurs d'adapter le débit aux taux d'évapotranspiration des cultures. Les fabricants qui pré-conçoivent des commandes de moteurs prêtes pour l'énergie solaire bénéficient d'un avantage, car les exploitations cherchent à intégrer les énergies renouvelables sur des pivots éloignés. Le financement de l'adaptation climatique soutient en outre des carnets de commandes solides, car des réseaux d'irrigation résilients sont au cœur des stratégies nationales de sécurité alimentaire.

Expansion de l'irrigation agricole dans les économies émergentes

L'Inde prévoit d'étendre la couverture de l'irrigation de 15 millions d'hectares avant 2030, et des programmes similaires se déroulent en Indonésie et au Brésil.[4]Sulzer Ltd., "Energy Efficiency in Industrial Pumping," sulzer.com Le marché des pompes à flux axial en bénéficie car les unités à haut débit et faible charge sont bien adaptées pour élever l'eau des canaux sur de vastes zones de commandement. Les subventions gouvernementales compensent les coûts initiaux, tandis que les tendances en matière d'irrigation de précision encouragent le déploiement de variateurs de fréquence permettant aux agriculteurs d'adapter le débit aux taux d'évapotranspiration des cultures. Les fabricants qui pré-conçoivent des commandes de moteurs prêtes pour l'énergie solaire bénéficient d'un avantage, car les exploitations cherchent à intégrer les énergies renouvelables sur des pivots éloignés. Le financement de l'adaptation climatique soutient en outre des carnets de commandes solides, car des réseaux d'irrigation résilients sont au cœur des stratégies nationales de sécurité alimentaire.

Demande croissante de rénovations de pompes à haute efficacité énergétique

Le pompage industriel représente environ 20 % de la consommation mondiale d'électricité, et les coûts énergétiques intensifient l'attention des conseils d'administration sur les programmes de rénovation. Les règles du Département de l'énergie des États-Unis imposent désormais des normes d'efficacité minimales pour la plupart des types de pompes commerciales et industrielles, et les délais de conformité accélèrent le remplacement des unités axiales vieillissantes. Les conceptions modernes dotées de capteurs intégrés réduisent régulièrement la consommation en kWh jusqu'à la moitié, offrant des délais de récupération de 18 à 36 mois pour les installations situées dans des régions à tarifs élevés. Les programmes de remises des services publics — certains couvrant 40 % des coûts de modernisation — font pencher davantage le calcul du retour sur investissement en faveur de nouveaux achats. Étant donné que les rénovations permettent également de débloquer des contrats de maintenance prédictive, les fournisseurs captent des revenus de service de type annuitaire qui améliorent la valeur client à vie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de maintenance du cycle de vie et de corrosion | -0.40% | Secteur maritime mondial et chimique | Court terme (≤ 2 ans) |

| Inadaptation aux applications offshore à haute pression | -0.20% | Mer du Nord, Golfe du Mexique | Moyen terme (2-4 ans) |

| Capacité mondiale limitée de moulage en sable pour les bols en acier inoxydable de grande taille | -0.20% | Fonderies concentrées | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité des jumeaux numériques avec les systèmes SCADA existants | -0.10% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de maintenance du cycle de vie et de corrosion

Les analyses du coût total de possession indiquent que l'énergie et la maintenance représentent environ 65 % des coûts du cycle de vie d'une pompe sur 12 ans. En service en eau de mer ou en milieu chimique agressif, la corrosion peut nécessiter le remplacement de la roue après seulement cinq ans, et les réparations nécessitent souvent une remise en état en usine, qui peut coûter jusqu'à 60 % du prix d'achat initial. Les sites éloignés aggravent le problème car les techniciens qualifiés et les pièces de rechange sont rares, ce qui allonge les temps d'arrêt. Bien que les capteurs de surveillance de l'état aident à prédire les défaillances, les petits opérateurs hésitent à investir dans les plateformes d'analyse nécessaires. Ces pressions financières peuvent inciter les acheteurs à envisager d'autres types de pompes ou à retarder les cycles d'approvisionnement, freinant ainsi la croissance à court terme du marché des pompes à flux axial.

Inadaptation aux applications offshore à haute pression

L'hydraulique axiale perd en efficacité à des pressions supérieures à environ 4,8 bar, ce qui limite son applicabilité sur les plateformes en eaux profondes où les exigences de procédé dépassent 68,9 bar. Les systèmes de production sous-marins choisissent donc des pompes centrifuges ou à déplacement positif, ce qui limite les ventes axiales dans le lucratif segment offshore. Les parcs éoliens offshore émergents nécessitent également des unités hydrauliques haute pression pour le contrôle du pas, une autre niche où les conceptions axiales ne peuvent pas rivaliser. Alors que la transition énergétique réalloue des capitaux vers la capture de carbone en eaux profondes et l'injection de CO₂, les fournisseurs de pompes axiales font face à un coût d'opportunité en étant écartés de ces projets à haute valeur ajoutée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les variantes horizontales gagnent du terrain en milieu urbain

Les unités verticales ont dominé la demande en 2024, représentant 62,5 % de la part du marché des pompes à flux axial, grâce à leur avantage d'installation en puits profond dans les systèmes de relevage pour l'irrigation et les tours de prise d'eau municipales. La configuration élimine les longs collecteurs d'aspiration, réduisant les coûts de génie civil sur les nouvelles installations en terrain vierge. Cependant, les configurations horizontales se développent rapidement à un TCAC de 5,7 %, notamment dans les rénovations où les opérateurs peuvent glisser un groupe compact dans un sous-sol existant sans creuser de nouveaux puits. Dans de nombreuses mégapoles d'Asie-Pacifique, la rareté des terrains favorise les stations horizontales peu profondes qui s'insèrent sous les routes ou les lignes de transport en commun.

Les ensembles horizontaux sont de plus en plus livrés avec des variateurs de fréquence montés en usine, ce qui simplifie la mise en service et garantit la conformité aux normes du Département de l'énergie. Les équipes de maintenance apprécient l'accès au moteur au niveau du sol, ce qui réduit la nécessité de permis pour les espaces confinés et le temps d'intervention. À l'inverse, les pompes verticales bénéficient toujours d'une réputation de fiabilité dans les projets de contrôle des inondations, car leur conception en colonne tolère mieux les débris lors des crues. À mesure que les fabricants affinent les hydrauliques semi-axiales hybrides, les acheteurs peuvent adapter plus précisément les courbes de performance aux points de fonctionnement, garantissant que les deux géométries coexisteront sur le marché des pompes à flux axial jusqu'en 2030.

Par matériau : l'acier inoxydable progresse face aux préoccupations de corrosion

La fonte, compétitive en termes de prix, a conservé 48,0 % des revenus de 2024, consolidant son rôle dans les applications d'eau municipale chlorée mais par ailleurs bénignes. L'acier inoxydable, cependant, progresse à un TCAC de 6,0 % grâce aux systèmes de dessalement, de chimie et d'eau ultra-pure. Le grade 316L est désormais la référence pour les prises d'eau marines car sa teneur en molybdène résiste à la corrosion par les chlorures, tandis que les alliages duplex sont sélectionnés pour les circuits de refroidissement à l'hydrogène sous haute contrainte. L'utilisation du bronze continue de diminuer à mesure que les prix des alliages convergent et que les équipes d'approvisionnement privilégient l'économie du cycle de vie par rapport au coût d'acquisition.

Les composites avancés, tels que les bols renforcés de fibres de verre, répondent simultanément aux problèmes de poids et de corrosion, mais restent une petite part du marché des pompes à flux axial car les cycles de production sont longs et la familiarité sur le terrain est limitée. Les décisions relatives aux matériaux s'appuient de plus en plus sur des modèles de coût total de possession qui tiennent compte des temps d'arrêt, des calendriers de revêtement et de l'efficacité énergétique. Alors que les fabricants d'équipements d'électrolyseurs à hydrogène spécifient des compositions en acier inoxydable à très faible teneur en carbone pour prévenir la fragilisation, les fournisseurs dotés d'une expertise métallurgique sont bien positionnés pour obtenir des marges premium.

Par application : la production d'énergie accélère la croissance

Le traitement de l'eau et des eaux usées a représenté 41,8 % des dépenses de 2024, mais les fonctions de refroidissement des condenseurs de turbines et de l'hydrogène stimulent le segment de l'énergie à un TCAC de 6,3 %. Les centrales à cycle combiné à gaz qui modernisent leurs circuits de refroidissement à passage unique adoptent de grandes unités axiales couplées à des variateurs de fréquence pour moduler le débit en fonction des fluctuations de température ambiante. Les projets de stockage par pompage pour l'équilibrage du réseau comptent doublement les pompes comme turbines réversibles, offrant au marché des pompes à flux axial une passerelle vers les ajouts de capacité renouvelable. Les opérateurs pétrochimiques continuent de privilégier les conceptions axiales pour la circulation à faible charge dans les colonnes de fractionnement ; cependant, les objectifs d'intensité énergétique forcent des investissements dans des roues à haute efficacité.

L'irrigation agricole maintient un volume absolu considérable, soutenu par la modernisation subventionnée en Inde et au Viêt Nam. Les budgets de contrôle des inondations augmentent sur tous les continents, bien que des cycles de projets irréguliers compliquent les prévisions des fournisseurs. L'exploitation minière conserve une part de niche pour l'exhaure des fosses à faibles charges, où la robustesse de la construction prime sur l'efficacité maximale. Dans toutes les applications, les acheteurs valorisent les gains d'efficacité sur le cycle de vie par rapport au prix d'achat affiché, orientant les spécifications vers des conceptions premium intégrant des diagnostics numériques.

Par utilisateur final : l'automatisation industrielle stimule l'efficacité

Les autorités municipales ont représenté 55,1 % du volume en 2024, reflétant leurs obligations légales de sécuriser l'eau potable et de gérer les systèmes d'assainissement. Les protocoles d'approvisionnement favorisent les listes de fournisseurs qualifiés, accordant aux titulaires des pipelines visibles mais les exposant aux cycles budgétaires. Les clients industriels, qui croissent à un TCAC de 5,9 %, offrent un potentiel de marge plus élevé car ils achètent des ensembles intégrés incorporant des variateurs, des capteurs et des tableaux de bord d'analyse. Les ingénieurs de procédés dans les secteurs de l'alimentation et des boissons et des produits chimiques de spécialité valorisent la répétabilité et l'évitement des temps d'arrêt, ce qui s'aligne avec les plans de service de maintenance prédictive.

Les bâtiments commerciaux représentent une part plus modeste, mais les développements de grande hauteur au Moyen-Orient demandent des groupes axiaux horizontaux compacts pour les circuits d'eau incendie et les condenseurs de climatisation. Les intégrateurs de systèmes OEM sont également importants car ils regroupent des pompes dans des conteneurs de traitement de l'eau clés en main pour un déploiement hors réseau. Pour tous les types d'acheteurs, la législation sur l'efficacité énergétique et les cadres de reporting ESG placent le coût total de possession au premier plan de la prise de décision, une tendance qui favorise les fournisseurs dotés de portefeuilles à capacité numérique.

Analyse géographique

La région Asie-Pacifique a dominé le marché mondial des pompes à flux axial avec 46,4 % de la part de marché en 2024, et devrait progresser à un TCAC de 6,2 % jusqu'en 2030, la Chine, l'Inde et l'Asie du Sud-Est investissant massivement dans les canaux d'irrigation, les systèmes de drainage des villes intelligentes et les clusters d'hydrogène vert. Les grandes rénovations hydroélectriques au Japon et en Corée spécifient également des turbines axiales car elles s'adaptent aux baies de barrages existantes sans modifications civiles majeures. Bien que la chaîne d'approvisionnement régionale offre des avantages en termes de coûts, la capacité de moulage en acier inoxydable reste limitée, allongeant les délais de livraison pour les projets premium.

L'Amérique du Nord représente une base de demande mature mais résiliente, ancrée par 1 000 milliards USD de dépenses prévues des services publics d'eau sur les 20 prochaines années. Le marché des pompes à flux axial en bénéficie lorsque des villes comme Seattle allouent des budgets de plusieurs milliards de dollars aux tunnels de réservoirs et aux modernisations de stations de traitement. Les rénovations visant la conformité aux normes d'efficacité du Département de l'énergie maintiennent les carnets de commandes industriels bien remplis, et les installations de contrôle des inondations côtières continuent de spécifier des unités axiales à très grande capacité.

L'Europe met l'accent sur la décarbonation et les objectifs d'économie circulaire, stimulant le remplacement des unités obsolètes par des conceptions certifiées ISO 14414 à haute efficacité. Le secteur industriel allemand réalise souvent des économies d'électricité de 30 à 50 % après le remplacement des pompes, prouvant ainsi la viabilité économique. Le financement du Pacte vert européen soutient également l'expansion des installations hydroélectriques par pompage qui utilisent des turbines axiales réversibles. L'adoption des jumeaux numériques est à la pointe des tendances mondiales, bien que les mandats de cybersécurité prolongent les délais des projets.

Les perspectives émergentes en Amérique du Sud et au Moyen-Orient et en Afrique tournent autour de l'agriculture, du dessalement et du refroidissement des centrales électriques. L'expansion de l'irrigation au Brésil et les mégaprojets de dessalement dans le Golfe préfèrent des pompes en acier inoxydable résistantes à la corrosion, générant des valeurs unitaires supérieures à la moyenne. Les projets d'accès à l'eau en Afrique financés par des banques multilatérales se concentrent sur des conceptions robustes et à faible entretien pouvant fonctionner sur une alimentation électrique intermittente, créant des opportunités pour des ensembles axiaux alimentés par l'énergie solaire.

Paysage concurrentiel

Le marché des pompes à flux axial reste modérément fragmenté, bien que des acquisitions récentes suggèrent une tendance graduelle à la concentration. L'acquisition par Veolia de la participation restante de 30 % dans Water Technologies & Solutions pour 1,75 milliard USD accélère sa stratégie d'intégration verticale et renforce son parc installé en Amérique du Nord. Xylem continue de se différencier grâce à des plateformes d'eau intelligentes qui associent des pompes à des analyses prédictives, affichant une croissance à deux chiffres des revenus de services en 2024. Sulzer a investi 10 millions USD pour étendre sa capacité de fabrication aux États-Unis, soulignant la valeur stratégique de la production localisée lorsque les projets publics stipulent un contenu domestique.

L'innovation dans les matériaux est un autre champ de bataille. L'expansion de KSB en Virginie pour 25 millions USD met en ligne des fours de moulage en acier inoxydable supplémentaires pour remédier aux goulets d'étranglement des bols. Flowserve, quant à elle, a décroché un contrat phare de capture de carbone avec ADNOC, démontrant sa compétence dans les segments émergents de la transition énergétique qui exigent une métallurgie résistante à la corrosion et une propreté rigoureuse. Les spécialistes de plus petite taille exploitent des niches telles que les roues respectueuses des poissons ou les alliages prêts pour l'hydrogène, tandis que les portefeuilles plus larges d'ITT Goulds et de WILO mettent l'accent sur des solutions packagées qui regroupent variateurs et commandes.

Les modèles de service évoluent de la réparation à la panne vers des contrats basés sur les résultats. Les fabricants d'équipements d'origine garantissent désormais des pourcentages de disponibilité mesurés par des tableaux de bord en nuage, renforçant la fidélisation des clients. Étant donné que les appels d'offres publics pondèrent de plus en plus le coût total du cycle de vie par rapport au prix d'acquisition, les fournisseurs qui démontrent des économies mesurables en kWh et une réduction du dosage chimique obtiennent des avantages dans la notation. La connectivité cybersécurisée, soutenue par la certification ISO 27001, émerge comme un nouveau facteur de différenciation dans les zones géographiques numériquement matures.

Leaders du secteur des pompes à flux axial

Xylem Inc.

Sulzer Ltd.

KSB SE & Co. KGaA

Grundfos Holding A/S

Flowserve Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Veolia a acquis la participation de 30 % de CDPQ dans Water Technologies and Solutions pour 1,75 milliard USD, visant 90 millions EUR de synergies de coûts supplémentaires d'ici 2027.

- Janvier 2025 : Flowserve a remporté un contrat avec ADNOC pour fournir une technologie de contrôle de débit pour un projet phare de capture de carbone, soulignant le rôle environnemental croissant des pompes.

- Janvier 2025 : Frontier-Kemper Constructors a décroché un contrat de 1,1 milliard USD pour le tunnel Kensico-Eastview de la ville de New York, qui transportera 2,6 milliards de gallons d'eau par jour et nécessitera plusieurs stations de pompage axiales.

- Janvier 2025 : Un fabricant mondial de pompes a annoncé une expansion de sa fabrication aux États-Unis de 85 millions USD pour répondre à la demande intérieure croissante.

Portée du rapport mondial sur le marché des pompes à flux axial

| Pompes à flux axial horizontales |

| Pompes à flux axial verticales |

| Fonte |

| Acier inoxydable |

| Bronze |

| Autres |

| Eau et eaux usées |

| Agriculture et irrigation |

| Production d'énergie |

| Chimie et pétrochimie |

| Pétrole et gaz |

| Autres |

| Municipal |

| Industriel |

| Commercial |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Pompes à flux axial horizontales | |

| Pompes à flux axial verticales | ||

| Par matériau | Fonte | |

| Acier inoxydable | ||

| Bronze | ||

| Autres | ||

| Par application | Eau et eaux usées | |

| Agriculture et irrigation | ||

| Production d'énergie | ||

| Chimie et pétrochimie | ||

| Pétrole et gaz | ||

| Autres | ||

| Par utilisateur final | Municipal | |

| Industriel | ||

| Commercial | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché mondial des pompes à flux axial jusqu'en 2030 ?

Le marché devrait croître à un taux annuel de 4,95 % jusqu'en 2030.

Quelle région mène actuellement la demande de pompes à flux axial ?

L'Asie-Pacifique représente la plus grande part, avec 46,4 % des revenus mondiaux en 2024.

Pourquoi les pompes à flux axial horizontales gagnent-elles en popularité dans les villes ?

Leur faible encombrement s'adapte aux sous-sols existants, réduisant les coûts d'excavation et facilitant l'accès à la maintenance.

Quel segment de matériaux connaît la croissance la plus rapide dans la fabrication de pompes axiales ?

L'acier inoxydable se développe à un TCAC de 6,0 % en raison de sa résistance à la corrosion dans les applications de dessalement et de chimie.

Comment les services publics justifient-ils le remplacement des pompes axiales plus anciennes ?

Les unités modernes à vitesse variable peuvent réduire la consommation d'énergie de 30 à 50 %, offrant des délais de récupération attractifs et la conformité aux nouvelles normes d'efficacité.

Quelle application émergente offre une nouvelle demande pour les conceptions à flux axial ?

Les circuits de refroidissement pour les électrolyseurs à hydrogène vert nécessitent des pompes axiales compactes et résistantes à la corrosion.

Dernière mise à jour de la page le: