Taille et parts du marché des systèmes d'autotransfusion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 549.16 Millions de dollars américains |

| Taille du Marché (2031) | 743.19 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

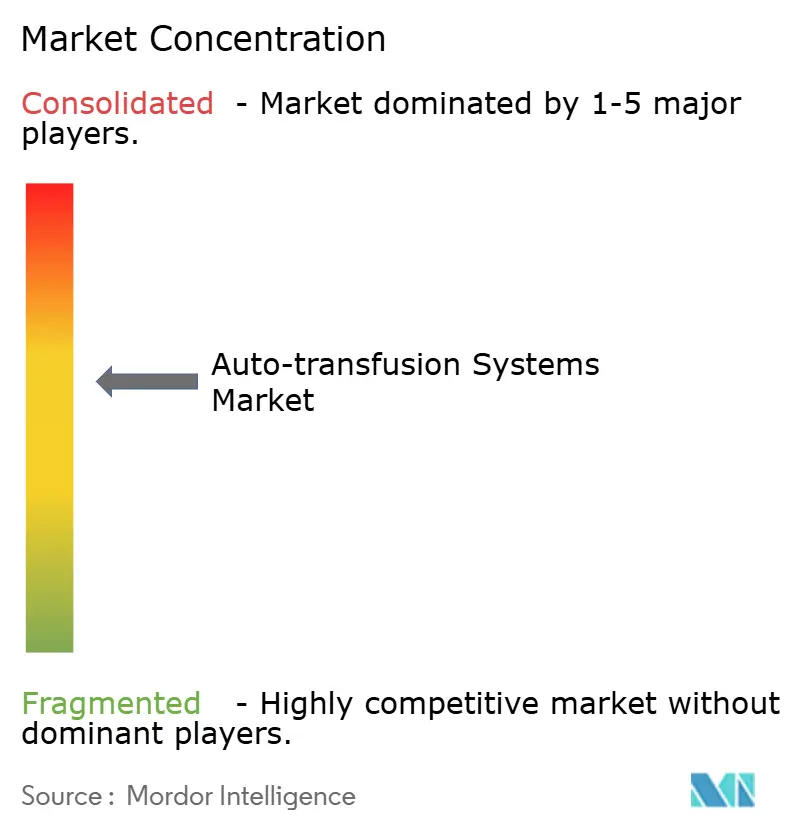

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'autotransfusion par Mordor Intelligence

La taille du marché des systèmes d'autotransfusion en 2026 est estimée à 549,16 millions USD, en progression par rapport à la valeur 2025 de 516,93 millions USD, avec des projections pour 2031 atteignant 743,19 millions USD, soit une croissance au TCAC de 6,24 % sur la période 2026-2031. Cette expansion est soutenue par l'augmentation des volumes chirurgicaux, des protocoles d'épargne sanguine plus stricts et une innovation soutenue dans les systèmes automatisés de récupération cellulaire qui réduisent le recours au sang de donneurs. Les hôpitaux déploient ces systèmes pour contrer la hausse des coûts du sang allogénique, tandis que les développeurs intègrent des algorithmes d'intelligence artificielle capables d'anticiper le risque hémorragique et de déclencher des cycles de récupération en temps réel. Des conditions réglementaires favorables — telles que la couverture Medicare des technologies de gestion du sang du patient — apportent une clarté essentielle en matière de remboursement. Parallèlement, l'investissement de 225 milliards USD de l'Asie-Pacifique dans les infrastructures de santé d'ici 2030 accélère la demande en unités compactes et moins coûteuses adaptées aux établissements à capacité limitée. L'intensité concurrentielle reste modérée ; les principaux fournisseurs affûtent leur avantage grâce à l'élagage de leur portefeuille et à une R&D ciblée, permettant aux flux de consommables à forte marge de prospérer, tandis que les nouveaux entrants explorent les consommables imprimés en 3D et les dispositifs portables pour le déploiement sur le champ de bataille ou en cas de catastrophe.

Principaux enseignements du rapport

- Par catégorie de produit, les dispositifs ont représenté 61,72 % de la part de marché des systèmes d'autotransfusion en 2025, tandis que les consommables devraient afficher le TCAC le plus rapide, à 7,03 %, d'ici 2031.

- Par phase de procédure, les applications peropératoires ont représenté 35,42 % de la taille du marché des systèmes d'autotransfusion en 2025, tandis que le don autologue préopératoire et l'hémodilution normovolémique aiguë devraient croître à un TCAC de 6,79 % jusqu'en 2031.

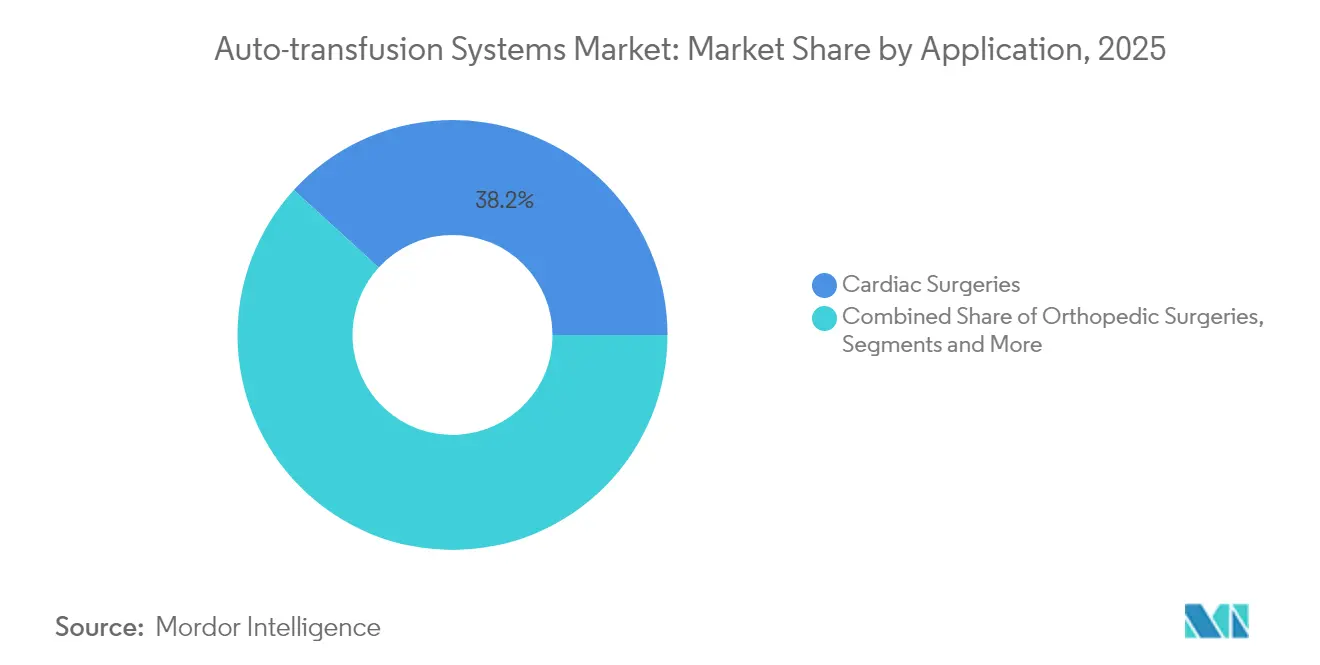

- Par application, les chirurgies cardiaques ont mené avec une part de revenus de 38,21 % en 2025 et les procédures traumatologiques devraient progresser à un TCAC de 7,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont conservé une part de 67,61 % en 2025, tandis que les centres chirurgicaux ambulatoires sont positionnés pour le TCAC le plus rapide, à 7,44 %, au cours des cinq prochaines années.

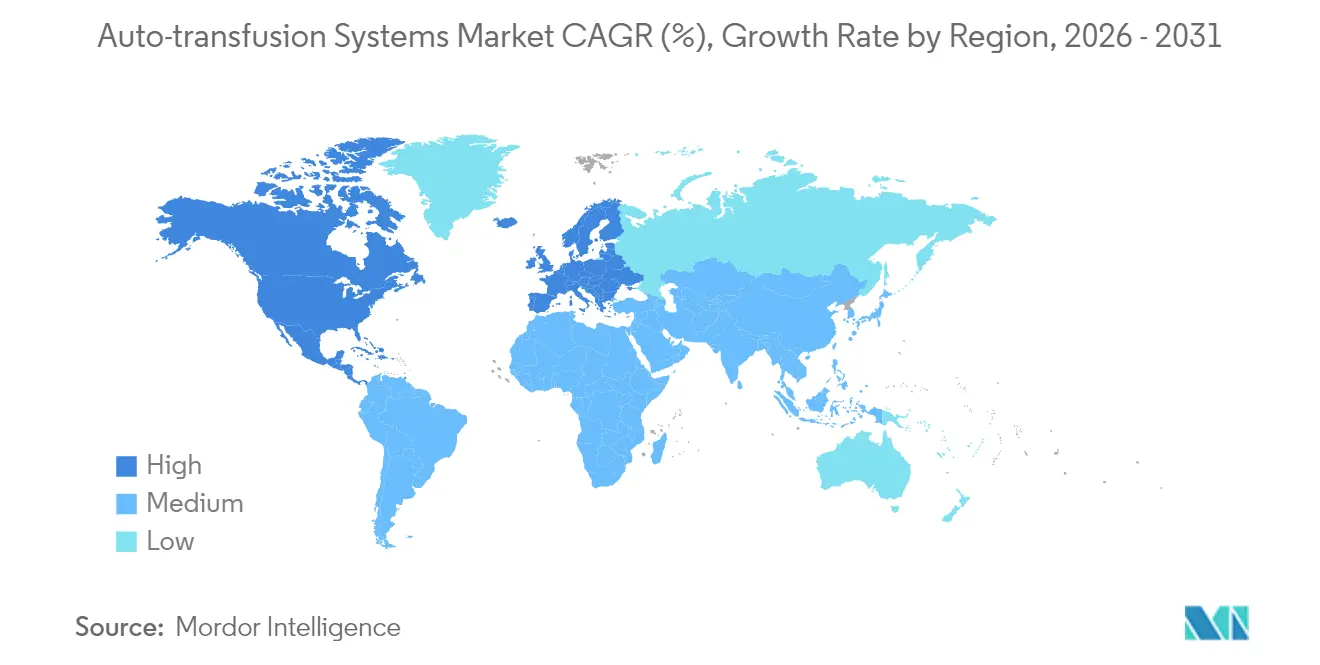

- Par géographie, l'Amérique du Nord a commandé 42,78 % de part en 2025 ; l'Asie-Pacifique est en passe d'afficher un TCAC de 8,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'autotransfusion

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du volume et de la complexité des chirurgies cardiaques et orthopédiques | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie mondiale de sang de donneurs et directives de transfusion plus strictes | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Pressions sur la maîtrise des coûts hospitaliers | +1.2% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des dispositifs de récupération cellulaire entièrement automatisés et à faible volume | +0.9% | Marchés développés | Long terme (≥ 4 ans) |

| Consommables fabriqués par fabrication additive réduisant les dépenses d'investissement en dispositifs | +0.6% | Amérique du Nord, UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Protocoles militaires et de médecine des catastrophes imposant des trousses portables | +0.3% | Zones de conflit et de catastrophe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du volume et de la complexité des chirurgies cardiaques et orthopédiques

Les procédures cardiaques et orthopédiques gagnent en complexité, générant des volumes de pertes sanguines importants qui rendent la récupération cellulaire indispensable. Les blocs opératoires cardiaques ont à eux seuls représenté 38,75 % de la demande en 2024, portés par l'essor des remplacements valvulaires aortiques par voie transcathéter et des reconstructions rachidiennes à plusieurs niveaux. Les recommandations européennes en traumatologie imposent désormais aux équipes de déployer la récupération cellulaire en cas de saignement sévère, formalisant ainsi les meilleures pratiques [1]Journal Critical Care, "Recommandation européenne sur la gestion des hémorragies majeures et de la coagulopathie," ccforum.biomedcentral.com. Le vieillissement des populations amplifie les volumes de cas, même lorsque les réservoirs de donneurs se contractent. Une méta-analyse confirme une réduction de 39 % des transfusions allogéniques lorsque la récupération est utilisée dans toutes les spécialités. En conséquence, le marché des systèmes d'autotransfusion devient une infrastructure fondamentale du bloc opératoire plutôt qu'un complément facultatif.

Pénurie mondiale de sang de donneurs et directives de transfusion plus strictes

Le cadre de gestion du sang du patient de l'Organisation mondiale de la Santé élève la conservation autologue au rang de traitement de première intention, obligeant les prestataires à adopter les systèmes de récupération comme routine plutôt que comme mesure de contingence. Dans de nombreux pays africains et asiatiques, les déficits annuels de dons dépassent 200 000 unités, contraignant les hôpitaux à conserver chaque millilitre. Le sang récupéré fournit des globules rouges plus frais et génère moins de réactions immunitaires que les alternatives stockées, un avantage validé dans des essais contrôlés. Économiquement, chaque unité évitée fait économiser aux hôpitaux plus de 500 USD en coûts d'acquisition et de complications, et des programmes complets peuvent générer un retour de 1 367 USD par patient. Avec l'alignement des remboursements, le marché des systèmes d'autotransfusion bénéficie d'un rare chevauchement d'impératifs cliniques, économiques et réglementaires.

Pressions sur la maîtrise des coûts dans les hôpitaux

Les modèles de paiement basés sur la valeur récompensent les établissements qui raccourcissent les séjours et évitent les événements indésirables liés aux transfusions. Les centres gérant des programmes complets de gestion du sang ont déclaré des économies annuelles de 2 millions USD. Les centres chirurgicaux ambulatoires accentuent l'aspect économique : ils fonctionnent à des coûts jusqu'à 60 % inférieurs, mais doivent correspondre à la qualité hospitalière, rendant la récupération sur site attrayante. Des modules d'IA prédictifs alertent désormais les équipes soignantes avant une hémorragie massive, permettant une récupération proactive et réduisant davantage les dépenses d'urgence en sang. En particulier dans les économies émergentes, la gestion simultanée des coûts et des pénuries fait du marché des systèmes d'autotransfusion un achat essentiel plutôt qu'une mise à niveau discrétionnaire.

Transition technologique vers des dispositifs de récupération cellulaire entièrement automatisés et à faible volume

Les unités de nouvelle génération telles que l'autoLog IQ de Medtronic ajustent automatiquement l'hématocrite et les cycles de lavage sans intervention du perfusionniste, réduisant considérablement les besoins en personnel. Les algorithmes prévoient également quand initier la récupération dans les cas à haut risque avec une précision de 81 %. Notamment, les modules compacts traitent aussi peu que 100 mL, étendant les avantages de la récupération cellulaire à la pédiatrie et aux procédures minimalement invasives qui tombaient auparavant en dessous des seuils de volume. Les fabricants intègrent la robotique dans la production pour réduire les coûts et améliorer la cohérence, élargissant l'accès aux marchés émergents. Ces avancées développent le marché des systèmes d'autotransfusion en ouvrant de nouveaux types de procédures et de niveaux d'établissements.

Consommables fabriqués par fabrication additive réduisant les dépenses d'investissement en dispositifs

Les fabricants impriment désormais en 3D des réservoirs, des filtres et des tubulures, réduisant les coûts unitaires et allégeant les goulots d'étranglement de la chaîne d'approvisionnement — particulièrement vital lors des crises qui perturbent la logistique traditionnelle. Les hôpitaux peuvent stocker à la demande ou contractualiser avec des centres d'impression locaux, réduisant ainsi les frais d'entreposage. Des prix de consommables plus bas se traduisent par des modèles compétitifs de type lame-rasoir, séduisant des acheteurs hésitant à investir en capital mais disposés à s'engager dans des plans de consommables. Cette innovation élargit l'empreinte du marché des systèmes d'autotransfusion parmi les établissements soucieux de leur budget, en particulier là où les options de financement restent limitées.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des dispositifs et des offres groupées de consommables | -1.4% | Mondial (aigu dans les marchés émergents) | Court terme (≤ 2 ans) |

| Manque de perfusionnistes/techniciens qualifiés | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Risque d'hémolyse dans les cohortes anémie hémolytique et pédiatriques | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Preuves limitées et remboursement en obstétrique/milieux à ressources limitées | -0.5% | Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des dispositifs et des offres groupées de consommables

Les systèmes clés en main vont de 50 000 à 150 000 USD, un investissement élevé pour les cliniques aux budgets contraints. Les consommables ajoutent 200 à 400 USD par cas, pesant sur les marges là où les remboursements sont insuffisants. Les modèles de location et de paiement à l'usage atténuent le choc du prix initial, mais l'adoption ralentit dans les hôpitaux plus petits et publics jusqu'à ce que ce type de financement prenne de l'ampleur. La couverture Medicare de transition peut compenser le risque, mais la diffusion mondiale dépend d'un alignement plus large des payeurs[2]Federal Register, "Programme Medicare ; Couverture de transition pour les technologies émergentes," federalregister.gov. Le paradoxe demeure : les sites qui ont le plus besoin d'autotransfusion — ceux qui connaissent de graves pénuries de donneurs — manquent souvent de fonds, freinant l'accélération du marché à court terme.

Manque de perfusionnistes ou de techniciens qualifiés dans les marchés émergents

L'exploitation et le dépannage des équipements de récupération exigent une formation spécialisée absente dans de nombreuses régions à croissance rapide. Les programmes de certification se concentrent en Amérique du Nord et en Europe, laissant des lacunes ailleurs. Les fabricants parrainent l'apprentissage à distance, mais la compétence sécurisée nécessite toujours un mentorat pratique. Les pénuries de compétences freinent l'adoption à moins que l'automatisation n'évolue vers une simplicité quasi-automatique. Les partenariats avec les universités de médecine et le déploiement d'interfaces guidées par l'IA visent à combler le fossé, mais la maturation de la main-d'œuvre prendra plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les dispositifs riches en technologie génèrent les revenus tandis que les consommables accélèrent la croissance

Les dispositifs ont contribué à 61,72 % des revenus 2025, soulignant la dépendance des hôpitaux à l'égard des plateformes en capital durable. Entre-temps, les consommables devraient afficher un TCAC de 7,03 %, reflétant l'augmentation du nombre de procédures et la tarification de type lame-rasoir. La taille du marché des systèmes d'autotransfusion attribuée aux dispositifs a atteint 319,07 millions USD en 2025, tandis que les consommables ont atteint 197,86 millions USD. Les fabricants investissent dans la miniaturisation et des interfaces utilisateur intuitives, supprimant les fonctionnalités matérielles facultatives pour baisser les prix sans compromettre la sécurité. Du côté des consommables, les réservoirs imprimables et les ensembles de tubulures à code couleur simplifient la configuration et réduisent les déchets. Sur l'horizon des prévisions, les vastes bases installées créeront une demande récurrente prévisible qui sous-tend les rendements de la R&D.

La croissance de second ordre découle de l'alignement du financement flexible avec les contrats de consommables. Les réseaux hospitaliers préfèrent de plus en plus les contrats de location de dispositifs à faible engagement qui s'adaptent au volume, un modèle qui simultanément sécurise l'approvisionnement en consommables à des tarifs négociés. Cette combinaison stabilise les revenus et protège les prestataires des dépenses en capital ponctuelles, alimentant l'expansion du marché des systèmes d'autotransfusion parmi les hôpitaux de proximité.

Par phase de procédure : La dominance peropératoire rencontre l'innovation préopératoire

La récupération peropératoire a représenté 35,42 % des revenus 2025, validant son rôle ancré lors des cas à pertes sanguines élevées. Pourtant, les stratégies proactives — le don autologue préopératoire et l'hémodilution normovolémique aiguë — progressent à un TCAC de 6,79 %, indiquant que les équipes chirurgicales visent à limiter l'exposition allogénique avant la première incision. Les hôpitaux qui intègrent des modules préopératoires rapportent des baisses à deux chiffres du volume de transfusions et des flux de bloc opératoire plus fluides. La part de marché des systèmes d'autotransfusion pour les solutions préopératoires reste modeste mais s'élargit à mesure que les preuves se cristallisent.

La récupération du drainage post-opératoire connaît une adoption régulière dans les services de chirurgie cardiaque et de remplacement articulaire où les débits de drainage thoracique ou de drainage par aspiration de plaie justifient l'effort supplémentaire. La standardisation de la récupération tout au long du continuum périopératoire maximise la gestion du sang du patient, préparant les établissements à un examen accru dans le cadre du remboursement basé sur la valeur.

Par application : Le leadership cardiaque face à la montée en puissance du traumatisme

La chirurgie cardiaque a consolidé son leadership avec une contribution de 38,21 % en 2025, portée par la croissance continue des procédures transcathéter et à cœur ouvert. Cependant, les soins traumatologiques suivent la trajectoire la plus rapide, progressant de 7,12 % annuellement jusqu'en 2031, alors que les équipes d'intervention mobile intègrent des trousses de récupération robustes et que les centres de traumatologie urbains adoptent des protocoles de réanimation par sang total. L'orthopédie demeure un contributeur fiable, les remplacements bilatéraux du genou et de la hanche ainsi que les cas rachidiens complexes entraînant une consommation régulière de consommables. L'adoption obstétricale, bien que naissante, gagne en élan grâce aux preuves relatives aux hémorragies du post-partum à haut risque montrant des résultats sûrs dans 299 utilisations suivies.

Par utilisateur final : La domination hospitalière challengée par la croissance des centres chirurgicaux ambulatoires

Les hôpitaux ont contrôlé 67,61 % des revenus 2025, ancrés par de larges portefeuilles chirurgicaux et des mandats de gestion du sang interdépartementaux. Le segment des centres chirurgicaux ambulatoires, cependant, progresse à un TCAC de 7,44 %, reflétant la migration vers les soins ambulatoires de l'arthroscopie, de la colonne vertébrale et des procédures cardiovasculaires. Les opérateurs de centres chirurgicaux ambulatoires apprécient les plateformes compactes adaptées aux espaces limités et aux profils de personnel réduits. Pour rivaliser, les hôpitaux s'associent dans des modèles de centres chirurgicaux ambulatoires en coentreprise, mutualisant les capitaux et standardisant les protocoles autour d'équipements de récupération partagés. La taille du marché des systèmes d'autotransfusion pour les centres chirurgicaux ambulatoires devrait dépasser 214,6 millions USD d'ici 2031, à mesure que la parité des remboursements se resserre.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 42,78 % en 2025 grâce à des protocoles cliniques bien établis, au remboursement Medicare et à une expansion mesurée des centres chirurgicaux ambulatoires ayant généré 57,6 milliards USD d'économies projetées au cours de la prochaine décennie. Les hôpitaux américains ont documenté 2 millions USD d'économies annuelles grâce à des initiatives complètes de gestion du sang du patient, justifiant un investissement continu dans des équipements de récupération avancés. Le Canada affiche une adoption parallèle dans son système à financement public, alors que les provinces fixent des objectifs provinciaux de gestion du sang.

L'Asie-Pacifique est le moteur de la croissance, avec un TCAC de 8,53 % prévu jusqu'en 2031. Les hôpitaux de maternité chinois démontrent des déploiements réussis de récupération cellulaire qui réduisent de moitié les transfusions allogéniques. Le Japon est pionnier dans les substituts à base de vésicules d'hémoglobine actuellement en essais humains, un adjuvant potentiel aux, plutôt que remplacement des, systèmes de récupération d'ici 2030. L'Inde, l'Indonésie et le Vietnam allouent des fonds de développement pour équiper les villes de deuxième rang de blocs opératoires modulaires, créant des perspectives pour des dispositifs d'entrée de gamme mais évolutifs.

L'Europe maintient une croissance à mi-chiffre simple, car des recommandations unifiées en traumatologie et en anesthésiologie cimentent la récupération comme norme de soins. La recertification au titre du Règlement européen sur les dispositifs médicaux pousse les fournisseurs à mettre à jour leurs systèmes qualité, éliminant les équipements hérités non conformes et favorisant les modèles modernes riches en automatisation.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent sous-pénétrés mais attirent des financements humanitaires et de banques de développement visant l'autosuffisance en matière de sécurité sanguine. Les trousses portables à alimentation par batterie gagnent du terrain dans les zones touchées par les conflits où les réservoirs de donneurs sont instables. Au fil du temps, les alliances de renforcement des compétences entre les fabricants mondiaux et les écoles d'infirmières locales débloqueront ces marchés frontières.

Paysage concurrentiel

Le marché des systèmes d'autotransfusion présente une concurrence modérément fragmentée. Haemonetics, LivaNova et Medtronic ancrent le segment haut de gamme avec une automatisation sophistiquée et des compléments d'analyse prédictive.

Haemonetics a cédé ses activités de collecte de sang total à plus faible marge pour 67,8 millions USD, réorientant ses capitaux vers la R&D en aphérèse et récupération cellulaire. Medtronic a enregistré une croissance cardiovasculaire de 6,9 % au T1 de l'exercice 2025, citant l'autoLog IQ comme contributeur principal. Les dépôts de brevets tendent vers des capteurs de qualité en temps réel et des algorithmes de lavage en boucle fermée, illustrés par le brevet de transport de fluides corporels de Labrador Diagnostics.

Les stratégies concurrentielles s'articulent autour du regroupement : des dispositifs à prix compétitifs associés à des contrats de consommables exclusifs. La fabrication additive des consommables soutient des centres régionaux qui réduisent les frais logistiques et proposent des trousses personnalisées. Les challengers émergents positionnent des unités compactes à moins de 40 000 USD ciblant les centres chirurgicaux ambulatoires et les acheteurs militaires. La disruption à long terme pourrait découler des recherches sur le sang artificiel ; les acteurs en place se couvrent en s'associant avec des sociétés de biotechnologie pour intégrer des solutions hybrides mélangeant options synthétiques et autologues.

Leaders du secteur des systèmes d'autotransfusion

Becton, Dickinson and Company.

Beijing ZKSK Technology Co., Ltd.

Braile Biomédica

Medtronic

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : ProCell Surgical a obtenu la certification ISO 13485:2016 dans le cadre du MDSAP et a obtenu le marquage CE pour son unité de récupération de sang par éponge, en conformité avec les exigences du Règlement UE 2017/745.

- Janvier 2024 : Medtronic a présenté son portefeuille de gestion du sang, incluant le système autoLog IQ, lors d'Arab Health 2024.

- Juin 2023 : idsMED Indonésie et LivaNova ont conjointement lancé le système d'autotransfusion ATS XTRA à Jakarta sous la bannière « L'autotransfusion améliore les résultats ».

Portée du rapport mondial sur le marché des systèmes d'autotransfusion

Selon la portée du rapport, l'autotransfusion est un processus de transfusion sanguine autologue dans lequel le patient reçoit son propre sang après séparation des composants, lavage et filtration. Le marché des systèmes d'autotransfusion est segmenté par type de produit (dispositifs et consommables), application (chirurgies cardiaques, chirurgies orthopédiques, transplantation d'organes et autres), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs |

| Consommables |

| Peropératoire |

| Post-opératoire |

| Préopératoire (don autologue préopératoire et hémodilution normovolémique aiguë) |

| Chirurgies cardiaques |

| Chirurgies orthopédiques |

| Transplantation d'organes |

| Procédures traumatologiques |

| Autres |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées et orthopédiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Dispositifs | |

| Consommables | ||

| Par phase de procédure | Peropératoire | |

| Post-opératoire | ||

| Préopératoire (don autologue préopératoire et hémodilution normovolémique aiguë) | ||

| Par application | Chirurgies cardiaques | |

| Chirurgies orthopédiques | ||

| Transplantation d'organes | ||

| Procédures traumatologiques | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées et orthopédiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes d'autotransfusion ?

La taille du marché des dispositifs d'autotransfusion atteint 549,16 millions USD en 2026.

Qui sont les acteurs clés du marché des systèmes d'autotransfusion ?

Becton, Dickinson and Company., Beijing ZKSK Technology Co., Ltd., Braile Biomédica, Medtronic et Zimmer Biomet sont les principales entreprises opérant sur le marché des systèmes d'autotransfusion.

Quelle est la région à la croissance la plus rapide du marché des systèmes d'autotransfusion ?

L'Asie-Pacifique devrait enregistrer un TCAC de 8,53 % jusqu'en 2031, la Chine, l'Inde et l'Indonésie développant leurs capacités chirurgicales.

Quel domaine d'application connaîtra la croissance la plus rapide d'ici 2031 ?

Les procédures traumatologiques devraient afficher un TCAC de 7,12 % à mesure que les systèmes portables deviennent la norme dans les soins d'urgence.

Dernière mise à jour de la page le: