Tamanho e Participação do Mercado de Sistemas de Autotransfusão

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 549.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 743.19 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

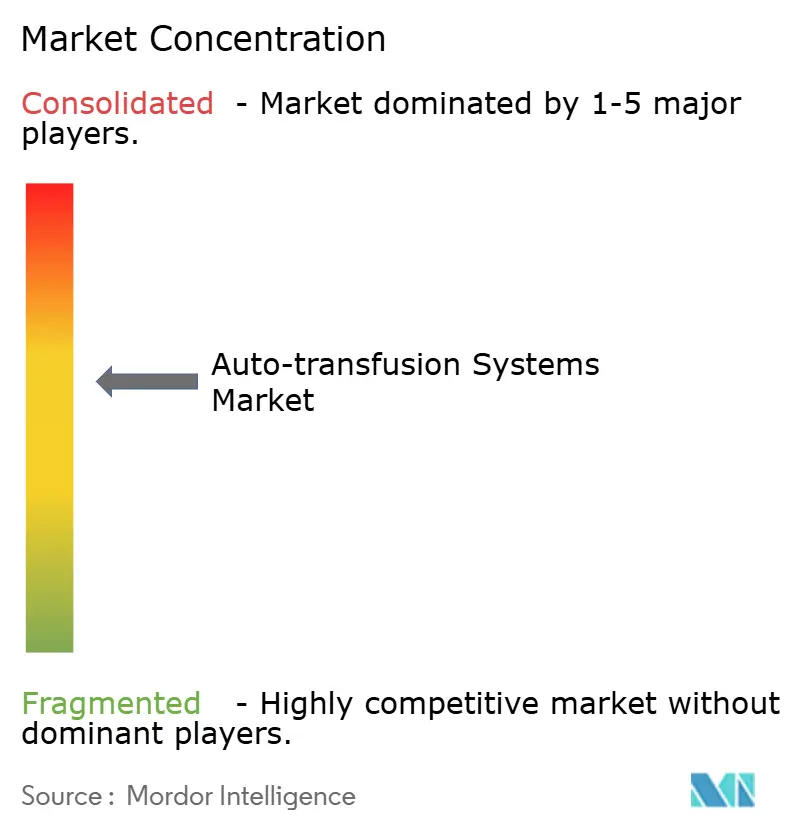

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Autotransfusão por Mordor Intelligence

O tamanho do mercado de sistemas de autotransfusão em 2026 é estimado em USD 549,16 milhões, crescendo a partir do valor de 2025 de USD 516,93 milhões com projeções para 2031 mostrando USD 743,19 milhões, crescendo a uma CAGR de 6,24% no período de 2026 a 2031. Essa expansão é sustentada pelo aumento dos volumes cirúrgicos, por protocolos mais rigorosos de conservação de sangue e pela inovação constante em sistemas automatizados de recuperação celular que reduzem a dependência de sangue doado. Os hospitais implantam esses sistemas para combater os custos crescentes de sangue alogênico, enquanto os desenvolvedores incorporam algoritmos de inteligência artificial que antecipam o risco de hemorragia e acionam ciclos de recuperação em tempo real. Ventos regulatórios favoráveis — como a cobertura do Medicare para tecnologias de gestão de sangue do paciente — proporcionam clareza essencial de reembolso. Simultaneamente, o investimento de USD 225 bilhões da Ásia-Pacífico em infraestrutura de saúde até 2030 acelera a demanda por unidades compactas e de menor preço, adequadas a instalações com capacidade limitada. A intensidade competitiva permanece moderada; os principais fornecedores aprimoram sua vantagem por meio da racionalização de portfólio e P&D direcionado, permitindo que fluxos de consumíveis de alta margem prosperem enquanto novos entrantes exploram descartáveis impressos em impressão 3D e dispositivos portáteis para implantação em campos de batalha ou situações de desastre.

Principais Conclusões do Relatório

- Por categoria de produto, os dispositivos detiveram 61,72% da participação do mercado de sistemas de autotransfusão em 2025, enquanto os consumíveis devem registrar a CAGR mais rápida de 7,03% até 2031.

- Por fase do procedimento, as aplicações intraoperatórias responderam por 35,42% do tamanho do mercado de sistemas de autotransfusão em 2025, ao passo que a doação autóloga pré-operatória e a hemodiluição normovolêmica aguda devem crescer a uma CAGR de 6,79% até 2031.

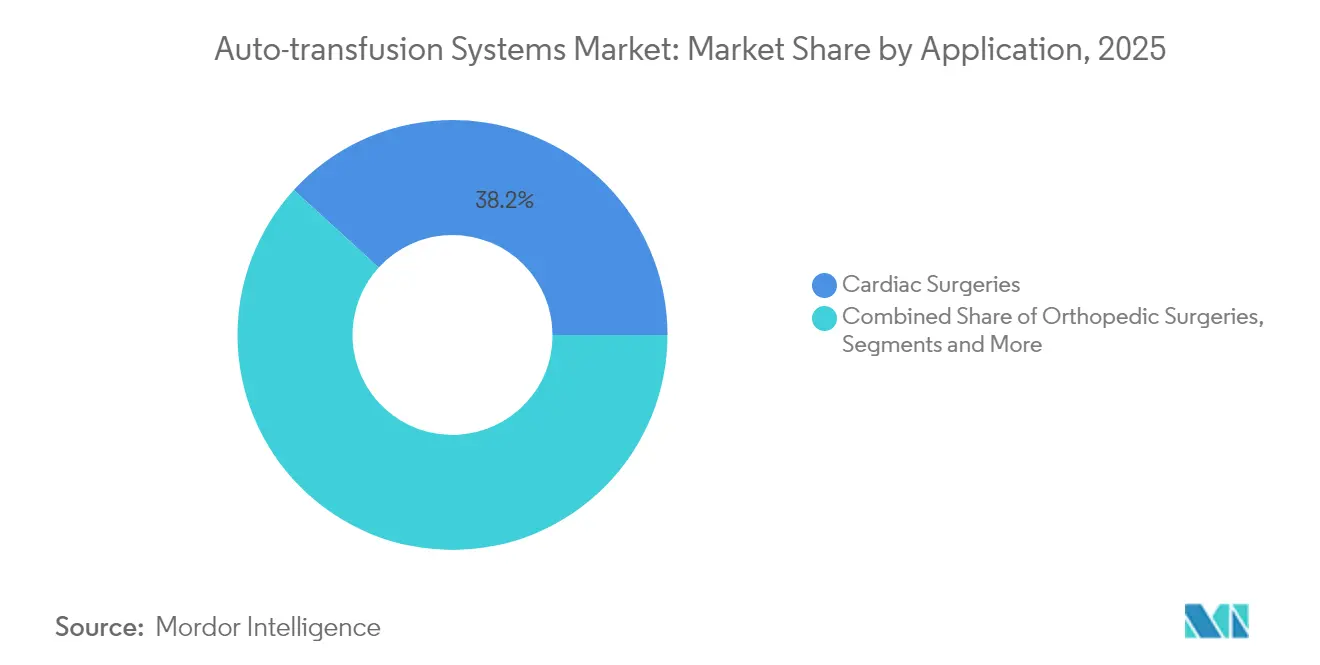

- Por aplicação, as cirurgias cardíacas lideraram com 38,21% de participação na receita em 2025, e os procedimentos de trauma devem avançar a uma CAGR de 7,12% até 2031.

- Por usuário final, os hospitais retiveram 67,61% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais estão posicionados para a CAGR mais rápida de 7,44% nos próximos cinco anos.

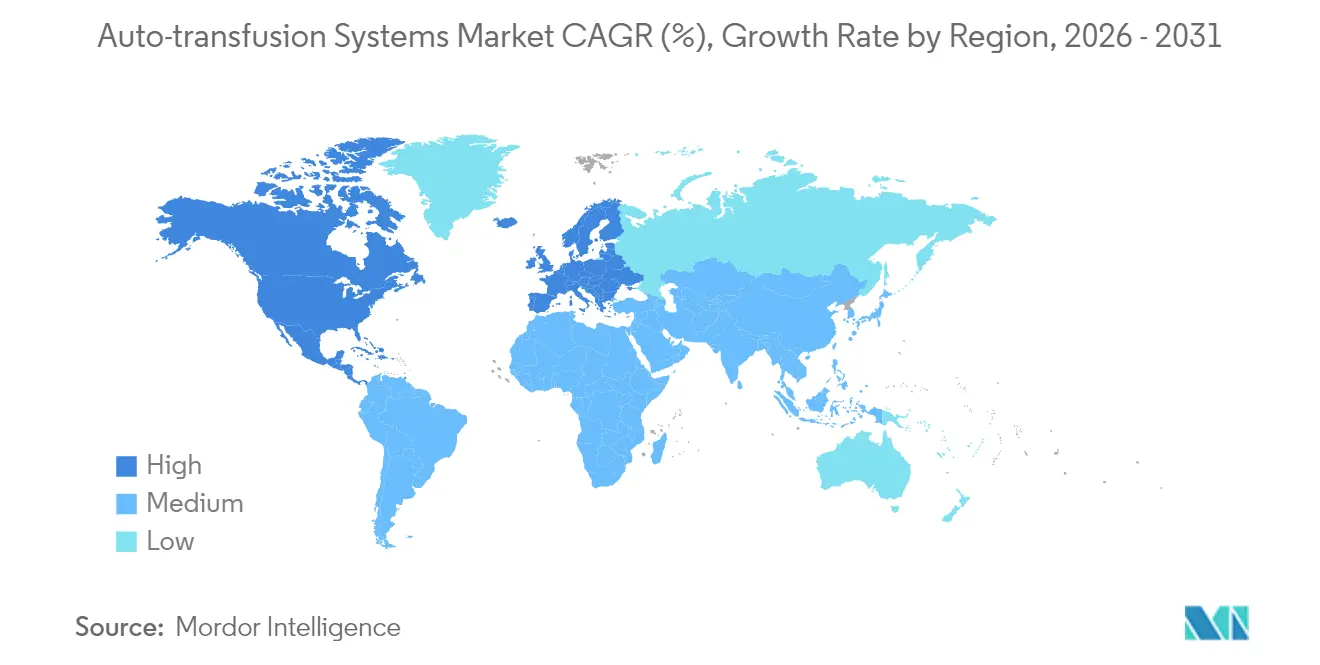

- Por geografia, a América do Norte deteve 42,78% de participação em 2025; a Ásia-Pacífico está a caminho de crescer a uma CAGR de 8,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Autotransfusão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento do volume e da complexidade das cirurgias cardíacas e ortopédicas | +1.8% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Escassez global de sangue doado e diretrizes de transfusão mais rigorosas | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Pressões de contenção de custos hospitalares | +1.2% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Mudança para dispositivos de recuperação celular totalmente automatizados e de baixo volume | +0.9% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Descartáveis fabricados por manufatura aditiva reduzindo o custo de capital dos dispositivos | +0.6% | América do Norte, UE, APAC | Longo prazo (≥ 4 anos) |

| Protocolos militares e de medicina de catástrofe que exigem kits portáteis | +0.3% | Zonas de conflito e catástrofe | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume e da Complexidade das Cirurgias Cardíacas e Ortopédicas

Os procedimentos cardíacos e ortopédicos crescem em complexidade, gerando volumes consideráveis de perda de sangue que tornam a recuperação celular indispensável. As salas de cirurgia cardíaca sozinhas criaram 38,75% da demanda de 2024, impulsionadas pela adoção de substituições valvares aórticas por cateter e reconstruções espinhais em múltiplos níveis. As diretrizes europeias de trauma agora instruem as equipes a implantar a recuperação celular em sangramentos graves, formalizando as melhores práticas [1]Journal Critical Care, "Diretriz Europeia sobre Gestão de Hemorragia Grave e Coagulopatia", ccforum.biomedcentral.com. O envelhecimento das populações amplifica os volumes de casos, mesmo com a contração dos bancos de doadores. A metanálise confirma uma redução de 39% nas transfusões alogênicas quando a recuperação é utilizada em diversas especialidades. Consequentemente, o mercado de sistemas de autotransfusão torna-se uma infraestrutura fundamental de sala operatória, e não um complemento optativo.

Escassez Global de Sangue Doado e Diretrizes de Transfusão Mais Rigorosas

O quadro de gestão de sangue do paciente da Organização Mundial da Saúde eleva a conservação autóloga ao status de primeira linha, obrigando os prestadores a adotar sistemas de recuperação como rotina e não como contingência. Em muitos países africanos e asiáticos, os déficits anuais de doação excedem 200.000 unidades, forçando os hospitais a conservar cada mililitro. O sangue recuperado oferece glóbulos vermelhos mais frescos e menos reações imunológicas do que as alternativas armazenadas, um benefício validado em estudos controlados. Do ponto de vista econômico, cada unidade evitada economiza aos hospitais mais de USD 500 em custos de aquisição e complicações, e programas completos podem devolver USD 1.367 por paciente. Com o reembolso se alinhando, o mercado de sistemas de autotransfusão se beneficia de uma rara sobreposição de imperativos clínicos, econômicos e regulatórios.

Pressões de Contenção de Custos em Hospitais

Os modelos de pagamento baseados em valor recompensam as instituições que reduzem internações e evitam eventos adversos relacionados a transfusões. Centros que executam programas abrangentes de gestão de sangue relataram economias anuais de USD 2 milhões. Os centros cirúrgicos ambulatoriais acentuam a economia: operam com custos até 60% menores, mas devem igualar a qualidade hospitalar, tornando a recuperação no local atrativa. Módulos de inteligência artificial preditiva agora alertam as equipes de cuidados antes de hemorragias maciças, possibilitando a recuperação proativa e reduzindo ainda mais os gastos de emergência com sangue. Particularmente nas economias emergentes, gerenciar custos e escassez simultaneamente torna o mercado de sistemas de autotransfusão uma aquisição essencial e não uma atualização discricionária.

Mudança Tecnológica para Dispositivos de Recuperação Celular Totalmente Automatizados e de Baixo Volume

Unidades de próxima geração como o autoLog IQ da Medtronic ajustam automaticamente o hematócrito e os ciclos de lavagem sem intervenção do perfusionista, reduzindo drasticamente as demandas de pessoal. Os algoritmos também preveem quando iniciar a recuperação em casos de alto risco com 81% de precisão. Notavelmente, módulos compactos processam apenas 100 mL, estendendo os benefícios da recuperação celular à pediatria e a procedimentos minimamente invasivos que anteriormente ficavam abaixo dos limiares de volume. Os fabricantes incorporam robótica na produção para reduzir custos e aumentar a consistência, ampliando o acesso a mercados emergentes. Esses avanços expandem o mercado de sistemas de autotransfusão ao desbloquear novos tipos de procedimentos e categorias de instalações.

Descartáveis Fabricados por Manufatura Aditiva Reduzindo o Custo de Capital dos Dispositivos

Os fabricantes agora imprimem em impressão 3D reservatórios, filtros e tubulações, reduzindo os custos por unidade e aliviando os gargalos da cadeia de suprimentos — especialmente vital durante crises que perturbam a logística tradicional. Os hospitais podem estocar sob demanda ou contratar centros de impressão locais, reduzindo os custos de armazenagem. Os preços mais baixos de descartáveis traduzem-se em modelos competitivos de lâmina e barbeador, atraindo compradores hesitantes em investir capital, mas dispostos a se comprometer com planos de consumíveis. Essa inovação amplia a participação do mercado de sistemas de autotransfusão entre instalações com consciência orçamentária, especialmente onde as opções de financiamento permanecem limitadas.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo inicial de pacotes de dispositivos e consumíveis | -1.4% | Global (agudo em mercados emergentes) | Curto prazo (≤ 2 anos) |

| Falta de perfusionistas/técnicos qualificados | -0.8% | APAC, MEA, América Latina | Médio prazo (2-4 anos) |

| Risco de hemólise em coortes de anemia hemolítica e pediátricas | -0.6% | Global | Médio prazo (2-4 anos) |

| Evidências e reembolso limitados em obstetrícia/ambientes de baixos recursos | -0.5% | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Pacotes de Dispositivos e Consumíveis

Os sistemas completos variam de USD 50.000 a USD 150.000, um desembolso acentuado para clínicas com restrições orçamentárias. Os consumíveis acrescentam USD 200 a 400 por caso, pressionando as margens onde o reembolso é insuficiente. Os modelos de arrendamento e pagamento por uso atenuam o impacto do preço, mas a adoção desacelera em hospitais menores e públicos até que esse financiamento escale. A cobertura transitória do Medicare pode compensar o risco, mas a difusão global depende de um alinhamento mais amplo dos pagadores[2]Federal Register, "Programa Medicare; Cobertura Transitória para Tecnologias Emergentes", federalregister.gov. O paradoxo permanece: os locais que mais necessitam de autotransfusão — aqueles com grave escassez de doadores — frequentemente carecem de fundos, moderando a aceleração do mercado no curto prazo.

Falta de Perfusionistas ou Técnicos Qualificados em Mercados Emergentes

Operar e solucionar problemas de equipamentos de recuperação exige treinamento especializado ausente em muitas regiões de rápido crescimento. Os programas de certificação concentram-se na América do Norte e na Europa, deixando lacunas em outros lugares. Os fabricantes patrocinam o aprendizado remoto, mas a competência segura ainda exige tutoria prática. A escassez de habilidades freia a adoção, a menos que a automação evolua para uma simplicidade quase de apertar um botão. As parcerias com universidades de medicina e a implantação de interfaces guiadas por inteligência artificial visam fechar a lacuna, mas a maturação da força de trabalho levará vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Ricos em Tecnologia Impulsionam a Receita Enquanto os Consumíveis Aceleram o Crescimento

Os dispositivos contribuíram com 61,72% da receita de 2025, ressaltando a dependência dos hospitais em plataformas de capital duráveis. Enquanto isso, os consumíveis devem entregar uma CAGR de 7,03%, refletindo o aumento das contagens de procedimentos e a precificação do modelo lâmina e barbeador. O tamanho do mercado de sistemas de autotransfusão atribuído aos dispositivos atingiu USD 319,07 milhões em 2025, enquanto os consumíveis atingiram USD 197,86 milhões. Os fabricantes investem em miniaturização e interfaces de usuário intuitivas, removendo recursos de hardware optativos para reduzir preços sem comprometer a segurança. No lado dos consumíveis, reservatórios imprimíveis e conjuntos de tubulações codificadas por cores simplificam a configuração e reduzem o desperdício. Ao longo do horizonte de previsão, as bases instaladas generalizadas criarão demanda repetida previsível que sustenta os retornos de P&D.

O crescimento de segunda ordem decorre do alinhamento do financiamento flexível com os contratos de consumíveis. As redes hospitalares preferem cada vez mais contratos de arrendamento de dispositivos de baixo compromisso que escalam de acordo com o volume, um modelo que simultaneamente garante o fornecimento de consumíveis a taxas negociadas. Essa combinação estabiliza a receita e protege os prestadores de impactos de capital pontuais, impulsionando a expansão do mercado de sistemas de autotransfusão entre hospitais comunitários.

Por Fase do Procedimento: Dominância Intraoperatória Encontra Inovação Pré-operatória

A recuperação intraoperatória entregou 35,42% da receita de 2025, validando seu papel consolidado durante casos de grande perda de sangue. No entanto, as estratégias proativas — doação autóloga pré-operatória e hemodiluição normovolêmica aguda — estão crescendo a uma CAGR de 6,79%, um indicador de que as equipes cirúrgicas visam reduzir a exposição alogênica antes da primeira incisão. Os hospitais que integram módulos pré-operatórios relatam declínios de dois dígitos no volume de transfusões e fluxos de trabalho mais suaves nas salas operatórias. A participação do mercado de sistemas de autotransfusão para soluções pré-operatórias permanece modesta, mas está se ampliando à medida que as evidências se cristalizam.

A recuperação pós-operatória de drenagem apresenta adoção constante em enfermarias de cardíaca e substituição articular, onde as saídas de dreno torácico ou de curativo a vácuo justificam o esforço incremental. A padronização da recuperação ao longo do continuum perioperatório maximiza a gestão de sangue do paciente, preparando as instituições para um escrutínio mais intenso sob o reembolso baseado em valor.

Por Aplicação: Liderança Cardíaca Enfrenta Aumento do Trauma

A cirurgia cardíaca consolidou sua liderança com 38,21% de contribuição em 2025, impulsionada pelo crescimento contínuo em procedimentos de coração aberto e por cateter. No entanto, o trauma está na trajetória mais rápida, expandindo 7,12% anualmente até 2031, à medida que as equipes de resposta móvel integram kits de recuperação robustos e os centros de trauma urbanos adotam protocolos de ressuscitação com sangue total. A ortopedia continua sendo uma contribuinte confiável, com substituições bilaterais de joelho e quadril, além de casos complexos de coluna, impulsionando a absorção consistente de consumíveis. A adoção obstétrica, embora incipiente, ganha impulso com evidências de hemorragia pós-parto de alto risco que mostram resultados seguros em 299 usos rastreados.

Por Usuário Final: Dominância Hospitalar Desafiada pelo Crescimento dos Centros Cirúrgicos Ambulatoriais

Os hospitais controlaram 67,61% da receita de 2025, ancorados por amplos portfólios cirúrgicos e mandatos de gestão de sangue interdepartamentais. O segmento de centros cirúrgicos ambulatoriais, no entanto, está crescendo a uma CAGR de 7,44%, espelhando a migração ambulatorial de procedimentos de artroscopia, coluna e cardiovasculares. Os operadores de centros cirúrgicos ambulatoriais valorizam plataformas compactas que se adaptam ao espaço limitado e aos perfis de pessoal. Para competir, os hospitais estabelecem parcerias em modelos de centros cirúrgicos ambulatoriais em joint venture, agrupando capital e padronizando protocolos em torno de equipamentos de recuperação compartilhados. O tamanho do mercado de sistemas de autotransfusão para centros cirúrgicos ambulatoriais está projetado para exceder USD 214,6 milhões até 2031, à medida que a paridade de reembolso se estreita.

Análise Geográfica

A América do Norte reteve 42,78% de participação na receita em 2025 graças a protocolos clínicos consolidados, reembolso do Medicare e expansão moderada de centros cirúrgicos ambulatoriais que gerou USD 57,6 bilhões em economias projetadas na próxima década. Os hospitais norte-americanos documentaram USD 2 milhões em economias anuais provenientes de iniciativas abrangentes de gestão de sangue do paciente, justificando o investimento contínuo em hardware avançado de recuperação. O Canadá exibe absorção paralela em seu sistema de financiamento público, à medida que as províncias estabelecem metas provinciais de gestão de sangue.

A Ásia-Pacífico é o motor de crescimento, com uma CAGR de 8,53% projetada até 2031. Os hospitais maternos da China demonstram implementações bem-sucedidas de recuperação celular que reduzem pela metade as transfusões alogênicas. O Japão é pioneiro em substitutos de vesículas de hemoglobina atualmente em ensaios humanos, um potencial adjunto — e não substituto — dos sistemas de recuperação até 2030. A Índia, a Indonésia e o Vietnã alocam fundos de desenvolvimento para equipar cidades de segundo nível com salas operatórias modulares, criando perspectivas para dispositivos de nível básico, mas atualizáveis.

A Europa sustenta crescimento de dígito médio único, à medida que as diretrizes unificadas de trauma e anestesiologia consolidam a recuperação como padrão de cuidado. A recertificação sob o Regulamento Europeu de Dispositivos Médicos incentiva os fornecedores a atualizar os sistemas de qualidade, eliminando equipamentos legados não conformes e favorecendo modelos modernos e ricos em automação.

O Oriente Médio e África e a América do Sul permanecem subpenetrados, mas atraem financiamento humanitário e de bancos de desenvolvimento visando à autossuficiência em segurança de sangue. Kits portáteis e operados por bateria ganham tração em zonas afetadas por conflitos, onde os bancos de doadores são instáveis. Com o tempo, as alianças de capacitação de habilidades entre fabricantes globais e escolas de enfermagem locais desbloquearão esses mercados de fronteira.

Cenário Competitivo

O mercado de sistemas de autotransfusão abriga uma competição moderadamente fragmentada. Haemonetics, LivaNova e Medtronic ancoram o segmento de alta qualidade com automação sofisticada e complementos de análise preditiva.

Haemonetics saiu das coletas de sangue total de menor margem por USD 67,8 milhões, redirecionando capital para P&D de aférese e recuperação celular. Medtronic registrou 6,9% de crescimento cardiovascular no primeiro trimestre do exercício fiscal 25, citando o autoLog IQ como um contribuinte central. Os registros de patentes tendem para sensores de qualidade em tempo real e algoritmos de lavagem em circuito fechado, exemplificados pela patente de transporte de fluidos corporais da Labrador Diagnostics.

Os manuais estratégicos giram em torno do agrupamento: dispositivos com preços competitivos pareados com contratos de consumíveis vinculados. A fabricação aditiva de descartáveis apoia centros regionais que reduzem os custos de logística e oferecem kits personalizados. Desafiantes emergentes posicionam unidades compactas com preço abaixo de USD 40.000 direcionadas a centros cirúrgicos ambulatoriais e compradores militares. A perturbação de longo prazo poderia derivar de buscas por sangue artificial; os titulares se protegem fazendo parcerias com empresas de biotecnologia para integrar soluções híbridas que combinam opções sintéticas e autólogas.

Líderes do Setor de Sistemas de Autotransfusão

Becton, Dickinson and Company.

Beijing ZKSK Technology Co., Ltd.

Braile Biomédica

Medtronic

Zimmer Biomet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A ProCell Surgical obteve a certificação ISO 13485:2016 sob o MDSAP e a marcação CE para sua Unidade de Recuperação de Sangue por Esponja, alinhando-se aos requisitos da UE 2017/745.

- Janeiro de 2024: A Medtronic apresentou seu portfólio de gestão de sangue, incluindo o sistema autoLog IQ, na Arab Health 2024.

- Junho de 2023: A idsMED Indonésia e a LivaNova lançaram conjuntamente o sistema de autotransfusão ATS XTRA em Jacarta sob o lema "A Autotransfusão Melhora os Resultados".

Escopo do Relatório Global do Mercado de Sistemas de Autotransfusão

De acordo com o escopo do relatório, a autotransfusão é um processo de transfusão de sangue autólogo em que o paciente recebe seu próprio sangue após separação dos componentes, lavagem e filtração. O Mercado de Sistemas de Autotransfusão é Segmentado por Tipo de Produto (Dispositivos e Consumíveis), Aplicação (Cirurgias Cardíacas, Cirurgias Ortopédicas, Transplante de Órgãos e Outros), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos |

| Consumíveis |

| Intraoperatório |

| Pós-operatório |

| Pré-operatório (Doação Autóloga Pré-operatória e Hemodiluição Normovolêmica Aguda) |

| Cirurgias Cardíacas |

| Cirurgias Ortopédicas |

| Transplante de Órgãos |

| Procedimentos de Trauma |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas e Ortopédicas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos | |

| Consumíveis | ||

| Por Fase do Procedimento | Intraoperatório | |

| Pós-operatório | ||

| Pré-operatório (Doação Autóloga Pré-operatória e Hemodiluição Normovolêmica Aguda) | ||

| Por Aplicação | Cirurgias Cardíacas | |

| Cirurgias Ortopédicas | ||

| Transplante de Órgãos | ||

| Procedimentos de Trauma | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas e Ortopédicas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Sistemas de Autotransfusão?

O tamanho do mercado de dispositivos de autotransfusão atinge USD 549,16 milhões em 2026.

Quem são os principais players do Mercado de Sistemas de Autotransfusão?

Becton, Dickinson and Company., Beijing ZKSK Technology Co., Ltd., Braile Biomédica, Medtronic e Zimmer Biomet são as principais empresas que operam no Mercado de Sistemas de Autotransfusão.

Qual é a região de crescimento mais rápido no Mercado de Sistemas de Autotransfusão?

A Ásia-Pacífico está prevista para registrar uma CAGR de 8,53% até 2031, à medida que China, Índia e Indonésia ampliam a capacidade cirúrgica.

Qual área de aplicação crescerá mais rapidamente até 2031?

Os procedimentos de trauma devem registrar uma CAGR de 7,12%, à medida que os sistemas portáteis se tornam padrão nos cuidados de emergência.

Página atualizada pela última vez em: