Marktgröße und -anteil für Autotransfusionssysteme

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 549.16 Millionen US-Dollar |

| Marktgröße (2031) | 743.19 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Autotransfusionssysteme von Mordor Intelligence

Die Marktgröße für Autotransfusionssysteme wird im Jahr 2026 auf 549,16 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 516,93 Millionen USD, mit Projektionen für 2031 von 743,19 Millionen USD, was einem Wachstum von 6,24 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion wird durch steigende Operationsvolumina, strengere blutschonende Protokolle und kontinuierliche Innovationen bei automatisierten Zellrückgewinnungssystemen gestützt, die die Abhängigkeit von Spenderblut verringern. Krankenhäuser setzen diese Systeme ein, um den steigenden Kosten für allogenes Blut entgegenzuwirken, während Entwickler Algorithmen der künstlichen Intelligenz integrieren, die das Hämorrhagierisiko antizipieren und Echtzeit-Rückgewinnungszyklen auslösen. Regulatorische Rückenwind-Faktoren – wie die Medicare-Kostenerstattung für Technologien des patienteneigenen Blutmanagements – schaffen wichtige Klarheit bei der Vergütung. Gleichzeitig beschleunigt die asiatisch-pazifische Investition von 225 Milliarden USD in die Gesundheitsinfrastruktur bis 2030 die Nachfrage nach kompakten, kostengünstigeren Einheiten, die für kapazitätsbegrenzte Einrichtungen geeignet sind. Die Wettbewerbsintensität bleibt moderat; führende Anbieter schärfen ihren Vorsprung durch Portfoliobereinigung und gezielte Forschung und Entwicklung, wodurch margenstarke Verbrauchsmaterialströme gedeihen können, während neue Marktteilnehmer 3D-gedruckte Einwegartikel und tragbare Geräte für den Einsatz auf dem Schlachtfeld oder bei Katastrophen erkunden.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie hielten Geräte im Jahr 2025 einen Anteil von 61,72 % am Markt für Autotransfusionssysteme, während Verbrauchsmaterialien voraussichtlich die schnellste CAGR von 7,03 % bis 2031 erzielen werden.

- Nach Verfahrensphase entfielen intraoperative Anwendungen im Jahr 2025 auf 35,42 % der Marktgröße für Autotransfusionssysteme, während präoperative PAD und ANH voraussichtlich mit einer CAGR von 6,79 % bis 2031 wachsen werden.

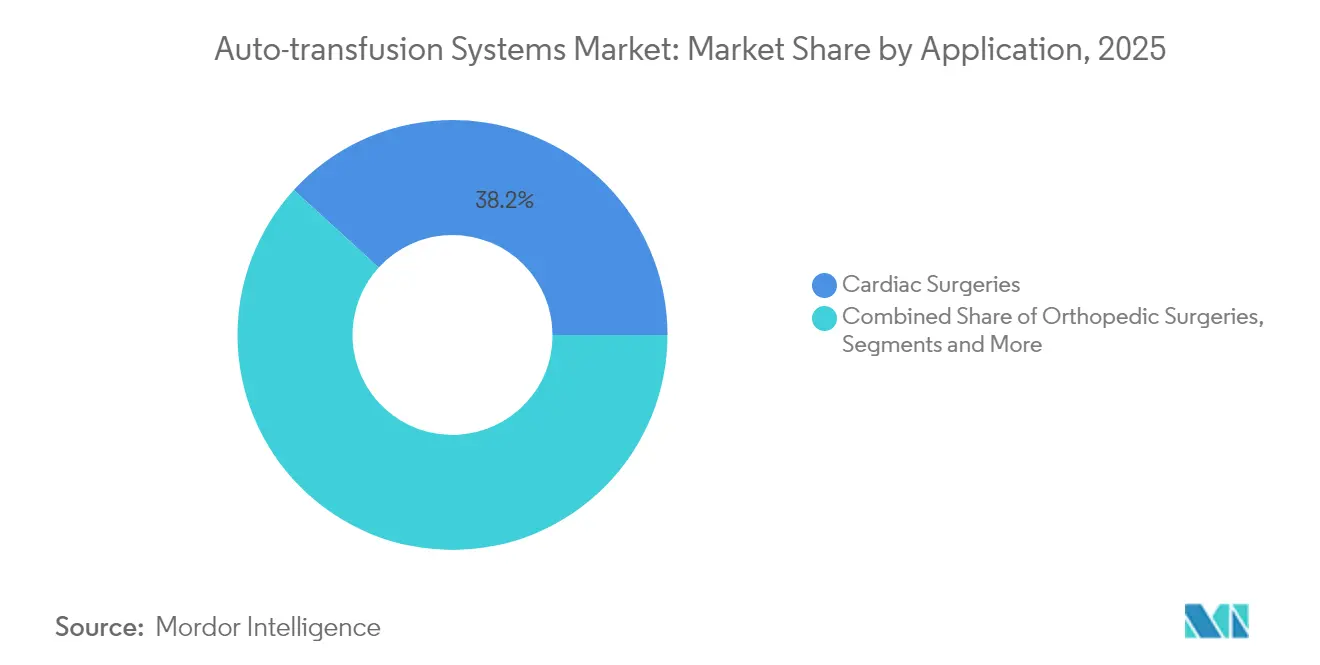

- Nach Anwendung führten Herzchirurgien mit einem Umsatzanteil von 38,21 % im Jahr 2025, und Traumaverfahren werden voraussichtlich mit einer CAGR von 7,12 % bis 2031 zunehmen.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Anteil von 67,61 %, während ambulante Operationszentren für die schnellste CAGR von 7,44 % über die nächsten fünf Jahre positioniert sind.

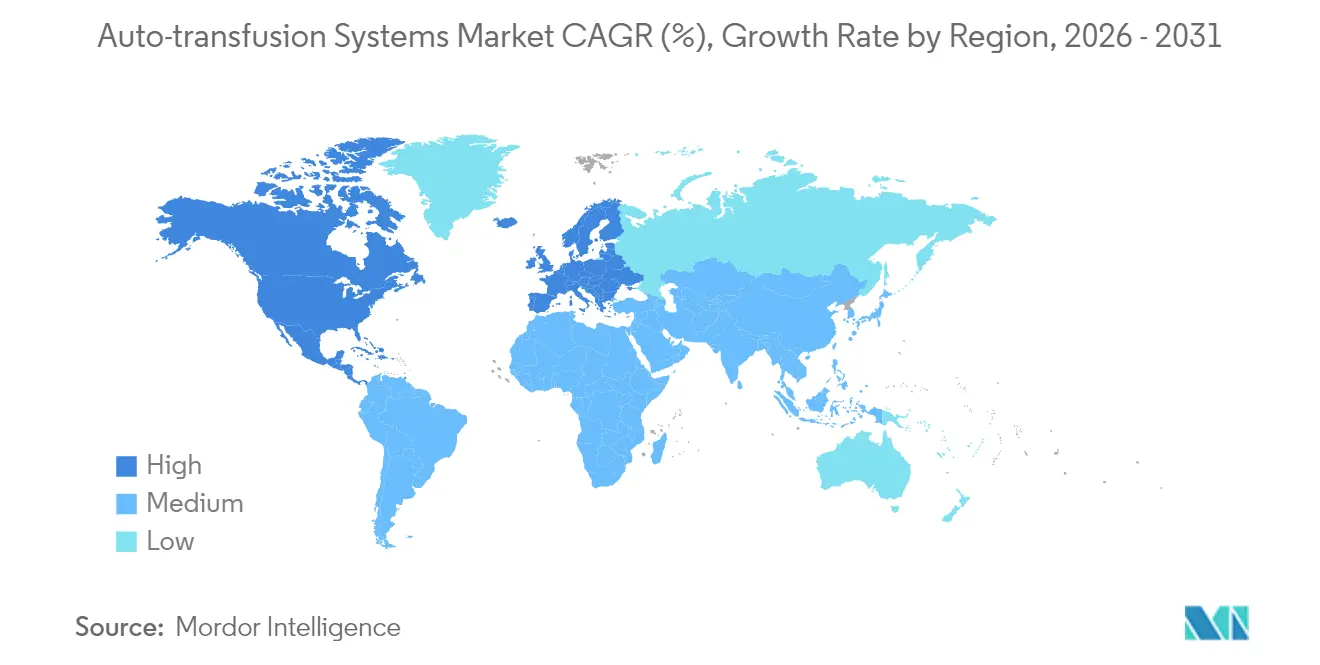

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,78 %; der asiatisch-pazifische Raum ist auf dem Weg, bis 2031 eine CAGR von 8,53 % zu erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Autotransfusionssysteme

Analyse der Auswirkungen der Treiber*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen und zunehmende Komplexität von Herz- und orthopädischen Operationen | +1.8% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an Spenderblut und strengere Transfusionsrichtlinien | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Kostendämpfungsdruck in Krankenhäusern | +1.2% | Nordamerika, EU, APAC | Mittelfristig (2–4 Jahre) |

| Umstieg auf vollautomatische Zellrückgewinnungsgeräte mit geringem Volumen | +0.9% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Durch additive Fertigung hergestellte Einwegartikel senken die Geräteinvestitionen | +0.6% | Nordamerika, EU, APAC | Langfristig (≥ 4 Jahre) |

| Militärische und katastrophenmedizinische Protokolle, die tragbare Systeme vorschreiben | +0.3% | Konflikt- und Katastrophengebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen und zunehmende Komplexität von Herz- und orthopädischen Operationen

Herz- und orthopädische Eingriffe werden zunehmend komplexer und erzeugen erhebliche Blutverlustmengen, die die Zellrückgewinnung unverzichtbar machen. Allein in Herzoperationssälen entstand im Jahr 2024 38,75 % der Nachfrage, gestützt durch die Akzeptanz von Transkatheter-Aortenklappenersatz und mehretagigen Wirbelsäulenrekonstruktionen. Europäische Traumarichtlinien weisen Teams nun an, bei schweren Blutungen die Zellrückgewinnung einzusetzen und damit bewährte Verfahren zu formalisieren [1]Fachzeitschrift Critical Care, "Europäische Leitlinie zum Management von schwerem Blutverlust und Koagulopathie," ccforum.biomedcentral.com. Eine alternde Bevölkerung verstärkt das Fallvolumen, selbst wenn die Spenderpools schrumpfen. Eine Metaanalyse bestätigt eine Reduktion allogener Transfusionen um 39 %, wenn die Rückgewinnung fachübergreifend eingesetzt wird. Folglich wird der Markt für Autotransfusionssysteme zur grundlegenden Operationssaalinfrastruktur und nicht länger als optionale Ergänzung betrachtet.

Globaler Mangel an Spenderblut und strengere Transfusionsrichtlinien

Das Rahmenwerk der Weltgesundheitsorganisation zum patienteneigenen Blutmanagement erhebt die autologe Konservierung in den Status der Erstlinienbehandlung und verpflichtet Anbieter dazu, Rückgewinnungssysteme routinemäßig statt als Notfalllösung einzusetzen. In vielen afrikanischen und asiatischen Ländern übersteigen die jährlichen Spendendefizite 200.000 Einheiten, was Krankenhäuser dazu zwingt, jeden Milliliter zu schonen. Zurückgewonnenes Blut liefert frischere Erythrozyten und weniger Immunreaktionen als gelagerte Alternativen – ein Vorteil, der in kontrollierten Studien validiert wurde. Wirtschaftlich gesehen spart jede vermiedene Einheit Krankenhäusern mehr als 500 USD an Beschaffungs- und Komplikationskosten, und umfassende Programme können eine Einsparung von 1.367 USD pro Patient erzielen. Da die Vergütung sich angleicht, profitiert der Markt für Autotransfusionssysteme von einer seltenen Überlappung klinischer, wirtschaftlicher und regulatorischer Imperative.

Kostendämpfungsdruck in Krankenhäusern

Wertorientierte Vergütungsmodelle belohnen Einrichtungen, die Aufenthalte verkürzen und transfusionsbedingte unerwünschte Ereignisse verhindern. Zentren, die umfassende Blutmanagementprogramme betreiben, haben jährliche Einsparungen von 2 Millionen USD gemeldet. Ambulante Operationszentren verstärken die wirtschaftliche Bedeutung: Sie arbeiten bis zu 60 % kostengünstiger, müssen aber die stationäre Qualität entsprechen, was die vor Ort verfügbare Rückgewinnung attraktiv macht. Prädiktive KI-Module alarmieren Pflegeteams vor massiven Blutungen und ermöglichen proaktive Rückgewinnung sowie eine weitere Reduzierung der Notfallblutausgaben. Insbesondere in aufstrebenden Volkswirtschaften, wo gleichzeitig Kosten und Engpässe bewältigt werden müssen, macht dies den Markt für Autotransfusionssysteme zu einem wesentlichen Kauf statt einer freiwilligen Investition.

Technologischer Wandel hin zu vollautomatischen Zellrückgewinnungsgeräten mit geringem Volumen

Geräte der nächsten Generation wie Medtronics autoLog IQ stellen Hämatokrit und Waschzyklen automatisch ohne Eingriff eines Perfusionisten ein und reduzieren den Personalbedarf erheblich. Algorithmen prognostizieren auch, wann bei Hochrisikofällen mit einer Wahrscheinlichkeit von 81 % mit der Rückgewinnung begonnen werden soll. Wichtig ist, dass kompakte Module bereits ab 100 mL verarbeiten können, wodurch die Vorteile der Zellrückgewinnung auf Pädiatrie und minimal-invasive Eingriffe ausgeweitet werden, die zuvor unter den Volumenschwellenwerten lagen. Hersteller integrieren Robotik in der Produktion, um Kosten zu senken und Konsistenz zu steigern und damit den Zugang zu aufstrebenden Märkten zu erweitern. Diese Fortschritte vergrößern den Markt für Autotransfusionssysteme, indem sie neue Verfahrensarten und Einrichtungstiers erschließen.

Durch additive Fertigung hergestellte Einwegartikel senken die Geräteinvestitionen

Hersteller drucken nun Behälter, Filter und Schläuche mit dem 3D-Drucker, was die Stückkosten senkt und Lieferkettenengpässe – besonders wichtig während Krisen, die die traditionelle Logistik unterbrechen – mildert. Krankenhäuser können auf Abruf bestellen oder lokale Druckzentren beauftragen und so den Lageraufwand reduzieren. Niedrigere Preise für Verbrauchsmaterialien lassen sich in wettbewerbsfähige Rasierer-und-Klingen-Modelle übersetzen, die Käufer anlocken, die zögerlich sind, Kapital zu investieren, aber bereit sind, sich für Verbrauchspläne zu verpflichten. Diese Innovation vergrößert den Fußabdruck des Marktes für Autotransfusionssysteme bei kostenorientierten Einrichtungen, insbesondere dort, wo Finanzierungsoptionen begrenzt bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Geräte- und Verbrauchsmaterialpakete | -1.4% | Global (akut in aufstrebenden Märkten) | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Perfusionisten/Technikern | -0.8% | APAC, MEA, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hämolyserisiko bei hämolytischer Anämie und pädiatrischen Kohorten | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Evidenz und Erstattung in der Geburtshilfe/ressourcenarmen Umgebungen | -0.5% | Aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Geräte- und Verbrauchsmaterialpakete

Schlüsselfertige Systeme liegen im Bereich von 50.000 bis 150.000 USD – ein erheblicher Aufwand für budgetbegrenzte Kliniken. Verbrauchsmaterialien fügen pro Fall 200–400 USD hinzu, was die Margen belastet, wo die Erstattung hinterherhinkt. Leasing- und Pay-per-Use-Modelle mildern den anfänglichen Preisschock, doch die Einführung verlangsamt sich in kleineren und öffentlichen Krankenhäusern, bis sich solche Finanzierungsmodelle verbreiten. Übergangsweise Medicare-Abdeckung kann das Risiko ausgleichen, aber die globale Verbreitung hängt von einer umfassenderen Kostenträgeranpassung ab[2]Bundesregister, "Medicare-Programm; Übergangsweise Abdeckung für neue Technologien," federalregister.gov. Das Paradoxon bleibt bestehen: Die Einrichtungen, die am dringendsten auf Autotransfusion angewiesen sind – jene mit schwerem Spenderblutmangel – verfügen oft nicht über die erforderlichen Mittel, was die kurzfristige Marktbeschleunigung dämpft.

Mangel an qualifizierten Perfusionisten oder Technikern in aufstrebenden Märkten

Der Betrieb und die Fehlersuche bei Rückgewinnungsgeräten erfordert eine spezialisierte Ausbildung, die in vielen schnell wachsenden Regionen fehlt. Zertifizierungsprogramme konzentrieren sich in Nordamerika und Europa und hinterlassen andernorts Lücken. Hersteller fördern Fernlernen, doch sicheres Können erfordert nach wie vor praktische Betreuung. Qualifikationslücken bremsen die Einführung, sofern die Automatisierung nicht ein nahezu benutzerfreundliches Niveau erreicht. Partnerschaften mit medizinischen Universitäten und der Einsatz von KI-geführten Schnittstellen zielen darauf ab, die Lücke zu schließen, aber die Reifung der Belegschaft wird mehrere Jahre in Anspruch nehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Technologiereiche Geräte treiben den Umsatz an, während Verbrauchsmaterialien das Wachstum beschleunigen

Geräte trugen im Jahr 2025 61,72 % des Umsatzes bei und unterstreichen die Abhängigkeit der Krankenhäuser von langlebigen Kapitalplattformen. Gleichzeitig sollen Verbrauchsmaterialien eine CAGR von 7,03 % erzielen, was steigende Fallzahlen und Rasierer-und-Klingen-Preisgestaltung widerspiegelt. Die dem Segment Geräte zurechenbare Marktgröße für Autotransfusionssysteme erreichte im Jahr 2025 319,07 Millionen USD, während Verbrauchsmaterialien 197,86 Millionen USD erreichten. Hersteller investieren in Miniaturisierung und intuitive Benutzeroberflächen, entfernen optionale Hardwarefunktionen, um die Preise zu senken, ohne die Sicherheit zu beeinträchtigen. Auf der Seite der Verbrauchsmaterialien vereinfachen druckbare Behälter und farbkodierte Schlauchsets den Aufbau und reduzieren den Abfall. Über den Prognosehorizont hinaus werden weit verbreitete installierte Systeme eine vorhersehbare Wiederholungsnachfrage erzeugen, die Forschungs- und Entwicklungserträge sichert.

Sekundäres Wachstum ergibt sich aus der Abstimmung flexibler Finanzierung mit Verbrauchsmaterialverträgen. Krankenhausnetzwerke bevorzugen zunehmend verpflichtungsarme Geräteleasing-Modelle, die sich nach dem Volumen skalieren – ein Modell, das gleichzeitig die Versorgung mit Verbrauchsmaterialien zu ausgehandelten Preisen sichert. Diese Kombination stabilisiert den Umsatz und schützt Anbieter vor einmaligen Kapitalausgaben, was die Expansion des Marktes für Autotransfusionssysteme unter kommunalen Krankenhäusern antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahrensphase: Intraoperative Dominanz trifft auf präoperative Innovation

Intraoperative Rückgewinnung lieferte 35,42 % des Umsatzes im Jahr 2025 und bestätigt damit ihre fest verankerte Rolle bei Fällen mit hohem Blutverlust. Dennoch steigen proaktive Strategien – präoperative autologe Spende und akute normovolämische Hämodilution – mit einer CAGR von 6,79 %, was darauf hindeutet, dass chirurgische Teams die allogene Exposition vor dem ersten Schnitt begrenzen wollen. Krankenhäuser, die präoperative Module integrieren, berichten von zweistelligen Rückgängen beim Transfusionsvolumen und reibungsloseren Operationssaalabläufen. Der Marktanteil für Autotransfusionssysteme im Bereich präoperativer Lösungen bleibt bescheiden, weitet sich jedoch aus, da die Evidenzlage sich festigt.

Die postoperative Drainagerückgewinnung verzeichnet einen stetigen Zuwachs in Herz- und Gelenkersatzstationen, wo Brustkatheter- oder Wundvakuumergebnisse den zusätzlichen Aufwand rechtfertigen. Die Standardisierung der Rückgewinnung über das gesamte perioperative Kontinuum maximiert das patienteneigene Blutmanagement und bereitet Einrichtungen auf eine verstärkte Überprüfung im Rahmen der wertorientierten Vergütung vor.

Nach Anwendung: Herzchirurgische Führungsposition trifft auf Traumasurge

Die Herzchirurgie festigte ihre Führungsposition mit einem Anteil von 38,21 % im Jahr 2025, angetrieben durch kontinuierliches Wachstum bei Transkatheter- und offenen Herzoperationen. Allerdings verzeichnet die Traumaversorgung die schnellste Entwicklung mit einem jährlichen Wachstum von 7,12 % bis 2031, da mobile Einsatzteams robuste Rückgewinnungssets integrieren und städtische Traumazentren Vollblut-Resuszitationsprotokolle einführen. Die Orthopädie bleibt ein zuverlässiger Beitragender, wobei bilaterale Knie- und Hüftprothesen sowie komplexe Wirbelsäulenfälle einen konsistenten Verbrauch von Verbrauchsmaterialien antreiben. Die geburtshilfliche Nutzung, obwohl noch in den Anfängen, gewinnt Impulse durch Evidenz zu postpartalen Hochrisikoblutungen, die sichere Ergebnisse bei 299 erfassten Anwendungen belegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz durch ASC-Wachstum herausgefordert

Krankenhäuser kontrollierten im Jahr 2025 67,61 % des Umsatzes, gestützt durch breite chirurgische Portfolios und abteilungsübergreifende Blutmanagementmandate. Das Segment der ambulanten Operationszentren gewinnt jedoch mit einer CAGR von 7,44 % an Bedeutung, was die ambulante Migration von Arthroskopie-, Wirbelsäulen- und Herz-Kreislauf-Eingriffen widerspiegelt. Betreiber ambulanter Operationszentren schätzen kompakte Plattformen, die zu begrenztem Raum und Personalprofilen passen. Um wettbewerbsfähig zu bleiben, kooperieren Krankenhäuser in Joint-Venture-Modellen für ambulante Operationszentren und bündeln Kapital sowie standardisieren Protokolle rund um gemeinsame Rückgewinnungsgeräte. Die Marktgröße für Autotransfusionssysteme im Bereich der ambulanten Operationszentren wird bis 2031 voraussichtlich 214,6 Millionen USD überschreiten, da sich die Vergütungsparität verschärft.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 42,78 % dank fest verankerter klinischer Protokolle, Medicare-Vergütung und gemäßigter Expansion ambulanter Operationszentren, die im kommenden Jahrzehnt projizierte Einsparungen von 57,6 Milliarden USD generierten. US-amerikanische Krankenhäuser dokumentierten jährliche Einsparungen von 2 Millionen USD aus umfassenden Initiativen zum patienteneigenen Blutmanagement, was kontinuierliche Investitionen in fortschrittliche Rückgewinnungsgeräte rechtfertigt. Kanada zeigt eine parallele Einführung innerhalb seines öffentlich finanzierten Systems, während Provinzen provinzielle Blutmanagementziele festlegen.

Der asiatisch-pazifische Raum ist die Wachstumslokomotive mit einer prognostizierten CAGR von 8,53 % bis 2031. Chinesische Geburtskliniken demonstrieren erfolgreiche Einführungen der Zellrückgewinnung, die allogene Transfusionen halbieren. Japan ist Pionier bei Hämoglobin-Vesikel-Ersatzstoffen, die sich nun in klinischen Studien am Menschen befinden – eine potenzielle Ergänzung zu, anstatt eines Ersatzes für Rückgewinnungssysteme bis 2030. Indien, Indonesien und Vietnam stellen Entwicklungsmittel bereit, um Städte der zweiten Reihe mit modularen Operationssälen auszustatten, was Aussichten für Einstiegsgeräte mit Aufrüstmöglichkeiten schafft.

Europa verzeichnet ein mittleres einstelliges Wachstum, da einheitliche Trauma- und Anästhesierichtlinien die Rückgewinnung als Versorgungsstandard festigen. Die Rezertifizierung gemäß der EU-Medizinprodukteverordnung veranlasst Anbieter, ihre Qualitätssysteme zu aktualisieren, nicht konforme Altgeräte auszusortieren und moderne, automatisierungsreiche Modelle zu bevorzugen.

Der Nahe Osten und Afrika sowie Südamerika bleiben unter dem Marktpotenzial, ziehen aber humanitäre und Entwicklungsbank-Finanzierungen an, die auf Selbstversorgung bei der Blutversorgung abzielen. Tragbare, batteriebetriebene Sets gewinnen in konfliktbetroffenen Gebieten an Bedeutung, wo Spenderpools instabil sind. Langfristig werden Qualifizierungsallianzen zwischen globalen Herstellern und lokalen Pflegeschulen diese Frontier-Märkte erschließen.

Wettbewerbslandschaft

Der Markt für Autotransfusionssysteme weist einen moderat fragmentierten Wettbewerb auf. Haemonetics, LivaNova und Medtronic verankern das Hochpreissegment mit ausgefeilter Automatisierung und prädiktiven Analyse-Add-ons.

Haemonetics stieg aus margenschwachen Vollblutsammlungen für 67,8 Millionen USD aus und leitete Kapital in Richtung Apherese- und Zellrückgewinnungs-Forschung und -Entwicklung um. Medtronic verzeichnete im ersten Quartal des Geschäftsjahres 2025 ein kardiovaskuläres Wachstum von 6,9 % und nannte den autoLog IQ als wesentlichen Beitragsfaktor. Patentanmeldungen tendieren zu Echtzeit-Qualitätssensoren und geschlossenen Waschalgorithmen, exemplifiziert durch das Patent von Labrador Diagnostics für den Transport von Körperflüssigkeiten.

Strategische Playbooks drehen sich um Bündelung: wettbewerbsfähig bepreiste Geräte, gepaart mit gebundenen Verbrauchsmaterialverträgen. Die additive Fertigung von Einwegartikeln unterstützt regionale Zentren, die den Logistikaufwand reduzieren und kundenspezifische Sets anbieten. Aufstrebende Herausforderer positionieren kompakte Einheiten unter 40.000 USD, die auf ambulante Operationszentren und Militärkäufer abzielen. Langfristige Disruption könnte von der Entwicklung künstlichen Blutes ausgehen; etablierte Unternehmen sichern sich durch Partnerschaften mit Biotechnologieunternehmen ab, um hybride Lösungen zu integrieren, die synthetische und autologe Optionen kombinieren.

Branchenführer im Bereich Autotransfusionssysteme

Becton, Dickinson and Company.

Beijing ZKSK Technology Co., Ltd.

Braile Biomédica

Medtronic

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: ProCell Surgical erhielt die ISO-13485:2016-Zertifizierung gemäß MDSAP und CE-Kennzeichnung für seine Sponge Blood Recovery Unit gemäß den EU-2017/745-Anforderungen.

- Januar 2024: Medtronic präsentierte sein Blutmanagement-Portfolio, einschließlich des autoLog-IQ-Systems, auf der Arab Health 2024.

- Juni 2023: idsMED Indonesia und LivaNova starteten gemeinsam das ATS-XTRA-Autotransfusionssystem in Jakarta unter dem Motto „Autotransfusion verbessert Behandlungsergebnisse”.

Berichtsumfang des globalen Marktes für Autotransfusionssysteme

Gemäß dem Berichtsumfang ist die Autotransfusion ein autologes Bluttransfusionsverfahren, bei dem der Patient nach Komponentenseparation, Waschung und Filtration sein eigenes Blut erhält. Der Markt für Autotransfusionssysteme ist segmentiert nach Produkttyp (Geräte und Verbrauchsmaterialien), Anwendung (Herzchirurgien, orthopädische Chirurgien, Organtransplantation und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Geräte |

| Verbrauchsmaterialien |

| Intraoperativ |

| Postoperativ |

| Präoperativ (PAD und ANH) |

| Herzchirurgien |

| Orthopädische Chirurgien |

| Organtransplantation |

| Traumaverfahren |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fach- und orthopädische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Geräte | |

| Verbrauchsmaterialien | ||

| Nach Verfahrensphase | Intraoperativ | |

| Postoperativ | ||

| Präoperativ (PAD und ANH) | ||

| Nach Anwendung | Herzchirurgien | |

| Orthopädische Chirurgien | ||

| Organtransplantation | ||

| Traumaverfahren | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fach- und orthopädische Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Marktgröße für Autotransfusionssysteme?

Die Marktgröße für Autotransfusionsgeräte erreicht im Jahr 2026 549,16 Millionen USD.

Wer sind die wichtigsten Akteure im Markt für Autotransfusionssysteme?

Becton, Dickinson and Company., Beijing ZKSK Technology Co., Ltd., Braile Biomédica, Medtronic und Zimmer Biomet sind die wichtigsten Unternehmen, die im Markt für Autotransfusionssysteme tätig sind.

Welche Region verzeichnet das schnellste Wachstum im Markt für Autotransfusionssysteme?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 8,53 % prognostiziert, da China, Indien und Indonesien ihre chirurgischen Kapazitäten ausbauen.

Welcher Anwendungsbereich wird bis 2031 am schnellsten wachsen?

Traumaverfahren werden voraussichtlich eine CAGR von 7,12 % erzielen, da tragbare Systeme zum Standard in der Notfallversorgung werden.

Seite zuletzt aktualisiert am: