Taille et part du marché des solutions de sécurité SCADA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.17 Milliards de dollars |

| Taille du Marché (2031) | 11.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de sécurité SCADA par Mordor Intelligence

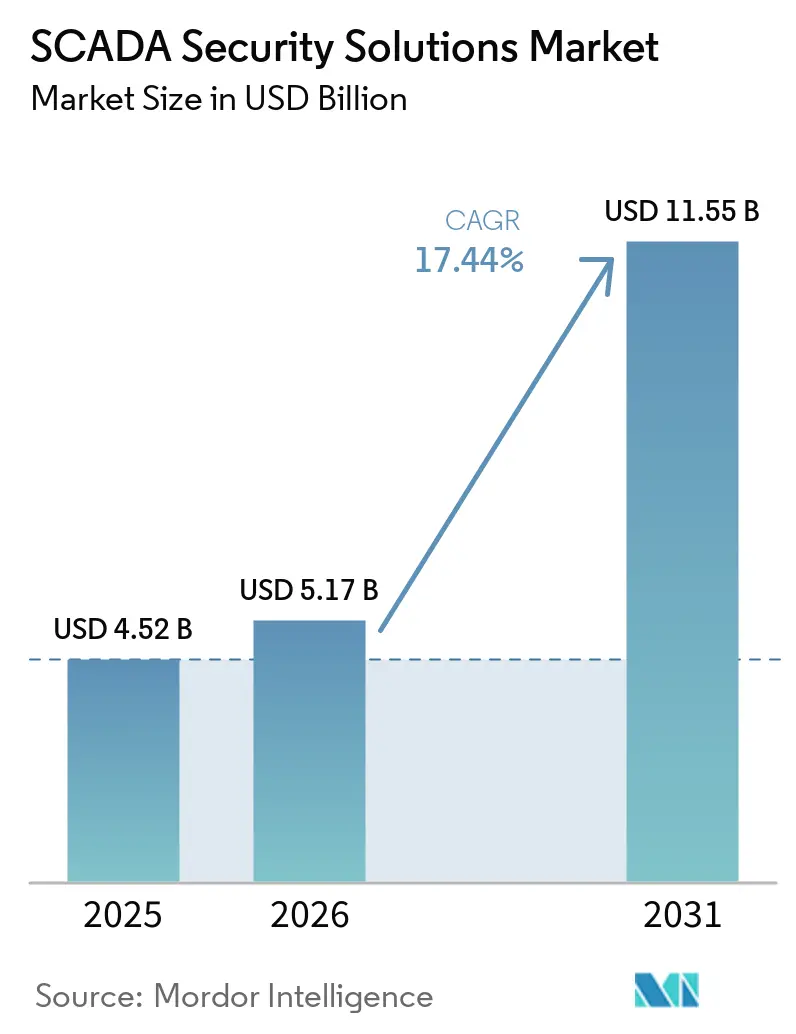

La taille du marché des solutions de sécurité SCADA était évaluée à 4,52 milliards USD en 2025 et devrait atteindre 11,55 milliards USD d'ici 2031, à un CAGR de 17,44 % durant la période 2026-2031. Les attaquants vont au-delà du simple vol de données et étudient de plus en plus les boucles de contrôle industriel afin de perturber les opérations physiques. Ce changement raccourcit les cycles d'achat chez les opérateurs des secteurs de l'énergie, de l'eau, de la fabrication, de la santé et du secteur public, qui ne peuvent pas se permettre de longues interruptions. La demande augmente également parce que les environnements informatiques et opérationnels sont désormais plus étroitement connectés, ce qui expose les systèmes de contrôle hérités à un éventail plus large de menaces. Les règles de conformité en Amérique du Nord et en Europe renforcent les plans de dépenses, tandis que les modèles de déploiement cloud et hybride facilitent la mise à l'échelle de la surveillance continue sur de nombreux sites. Même avec des coûts de modernisation élevés dans les installations plus anciennes, le marché des solutions de sécurité SCADA bénéficie d'une demande accrue en services gérés, d'une exposition croissante du secteur de la santé et d'une large base installée d'organisations qui ne surveillent pas encore activement leurs systèmes OT.

Principaux enseignements du rapport

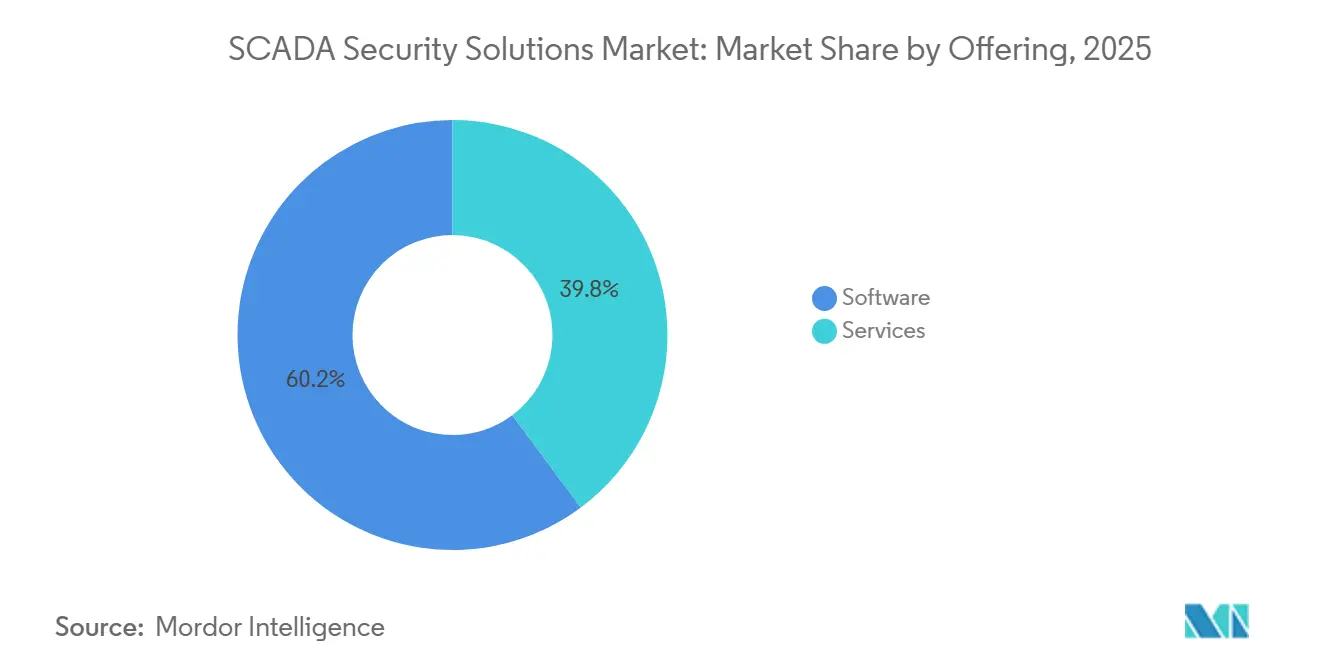

- Par offre, les logiciels détenaient 60,18 % de part du marché des solutions de sécurité SCADA en 2025, tandis que les services devraient se développer à un CAGR de 18,61 % jusqu'en 2031.

- Par type de sécurité, la sécurité réseau détenait 27,12 % de part en 2025, tandis que la surveillance et la détection des menaces devraient enregistrer le CAGR le plus rapide de 18,72 % jusqu'en 2031.

- Par déploiement, le cloud détenait 53,14 % de part en 2025, tandis que le déploiement hybride devrait croître à un CAGR de 18,83 % jusqu'en 2031.

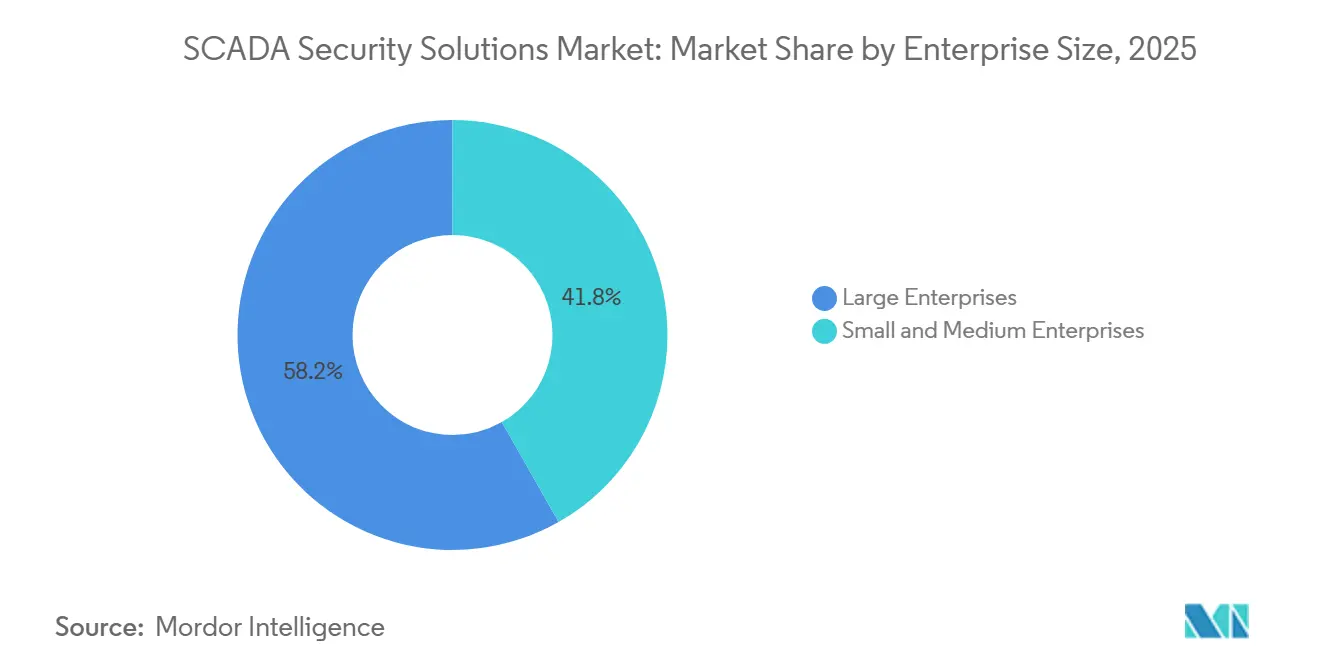

- Par taille d'entreprise, les grandes entreprises détenaient 58,21 % de part du marché des solutions de sécurité SCADA en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 18,94 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI détenait 16,17 % de part en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 19,05 % jusqu'en 2031.

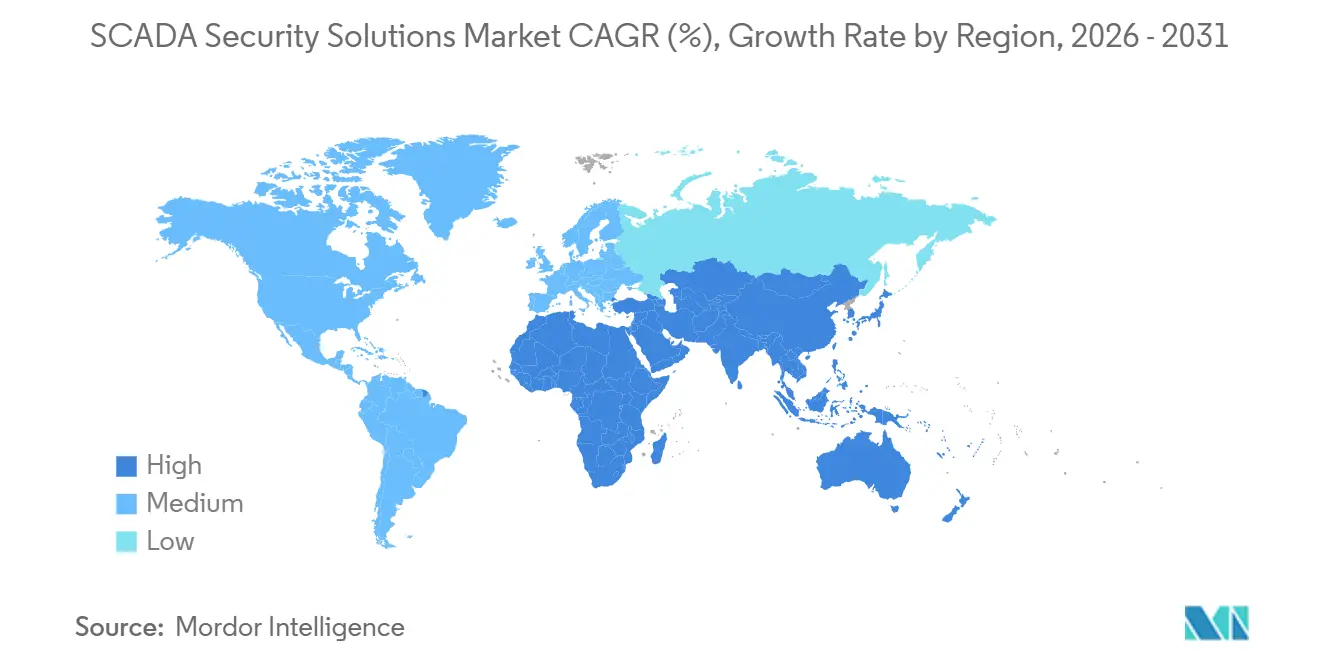

- Par géographie, l'Amérique du Nord détenait 31,16 % de part du marché des solutions de sécurité SCADA en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 19,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des solutions de sécurité SCADA

Hausse des rançongiciels et des menaces cyber-physiques ciblant les environnements SCADA

L'activité d'attaque contre les systèmes de contrôle de supervision a fortement augmenté en 2025 et est restée élevée en 2026, maintenant le marché des solutions de sécurité SCADA sous une menace directe. Dragos a suivi 119 groupes de rançongiciels ayant affecté plus de 3 300 organisations industrielles dans le monde en 2025, contre 80 groupes en 2024.[1]Dragos, "Dragos 2026 OT Cybersecurity Year in Review," Dragos, dragos.com Au premier trimestre 2026, 1 020 incidents de rançongiciels ont touché des organisations industrielles dans le monde, la fabrication représentant 62 % de ces cas. Les schémas d'attaque ont également évolué : 77 % des intrusions de 2025 impliquaient un vol de données présumé, et 43 % ciblaient des infrastructures de virtualisation hébergeant des logiciels SCADA et des serveurs historiens. Dragos a également décrit une activité alignée sur des États, axée sur les interfaces homme-machine industrielles, les variateurs de fréquence et les passerelles distantes, indiquant que certains attaquants cartographient les boucles de contrôle plutôt que de simplement chiffrer des fichiers. Ce profil à plus hautes conséquences pousse les opérateurs à traiter la protection OT comme une exigence opérationnelle et non comme une mise à niveau de sécurité discrétionnaire, et ce changement continue de soutenir le marché des solutions de sécurité SCADA.

Conformité obligatoire en cybersécurité OT dans les infrastructures critiques

Les mandats de conformité ont transformé de nombreux achats de sécurité OT en programmes planifiés et récurrents, ce qui confère au marché des solutions de sécurité SCADA une base de demande plus stable. Le 24 mars 2026, la Commission fédérale de réglementation de l'énergie a approuvé l'ordonnance n° 919 et mis à jour les normes de fiabilité NERC CIP, étendant les obligations de cybersécurité aux environnements OT virtualisés et aux systèmes cybernétiques du réseau électrique en vrac à faible impact.[2]Commission fédérale de réglementation de l'énergie, "Ordonnance n° 919, Approbation des normes de fiabilité NERC CIP modifiées pour la virtualisation," Registre fédéral, govinfo.gov La Commission fédérale de réglementation de l'énergie a également approuvé la norme CIP-003-11 à la même date, qui a formalisé des contrôles de gestion de la sécurité mis à jour pour les entités concernées. Ces normes couvraient près de 1 673 entités américaines et sont entrées en vigueur le 26 mai 2026, élargissant ainsi le nombre d'opérateurs devant disposer de contrôles de sécurité documentés et de preuves prêtes pour l'audit. En Amérique du Nord et dans certaines parties de l'Europe, les opérateurs recherchent de plus en plus des plateformes unifiées capables de surveiller l'activité OT, de prendre en charge les rapports et de réduire la charge liée à la gestion de plusieurs ensembles de règles via des outils distincts. Ce mélange d'obligation légale et de responsabilité opérationnelle maintient les achats en mouvement même lorsque les cycles d'approbation internes ralentissent, ce qui soutient l'expansion à long terme du marché des solutions de sécurité SCADA.

Convergence IT-OT élargissant la surface d'attaque

L'ancienne hypothèse selon laquelle les environnements SCADA étaient protégés par l'isolation ne tient plus, et ce changement élargit la surface d'attaque sur l'ensemble du marché des solutions de sécurité SCADA. Dragos a signalé que les organisations classent souvent les compromissions impliquant des serveurs Windows ou des systèmes VMware hébergeant des logiciels SCADA comme des incidents informatiques, même lorsque le risque opérationnel se situe directement dans les environnements OT. En avril 2026, le FBI, la CISA, la NSA, l'EPA et le DOE ont confirmé que des acteurs affiliés à l'Iran avaient ciblé des automates programmables exposés sur Internet dans des installations américaines d'eau, d'eaux usées et d'énergie, extrait des fichiers de projet SCADA et falsifié les données d'affichage des interfaces homme-machine sur les sites victimes.[3]Agence de cybersécurité et de sécurité des infrastructures, "Alerte AA26-097A, Des acteurs affiliés à l'Iran ciblent des automates programmables dans les infrastructures critiques américaines," CISA, cisa.gov Chaque nouvelle passerelle IIoT, historien cloud, outil d'accès distant et connexion de données inter-sites crée une nouvelle voie de déplacement latéral, ce qui rend la visibilité réseau de base seule moins suffisante qu'auparavant. Ce changement accroît la demande d'outils de sécurité qui relient les événements informatiques et OT dans une vue unique, permettant aux opérateurs de détecter les comportements suspects plus tôt. En conséquence, le marché des solutions de sécurité SCADA évolue vers des plateformes combinant contexte, corrélation et support de réponse, plutôt que de s'appuyer sur des contrôles périmètriques étroits.

Opérations à distance et croissance des actifs industriels connectés au cloud

La surveillance à distance et les environnements de contrôle connectés au cloud élargissent le nombre d'actifs industriels nécessitant une protection constante, ajoutant une couche supplémentaire de soutien au marché des solutions de sécurité SCADA. Le déploiement cloud représentait 53,14 % du marché en 2025, indiquant que de nombreux opérateurs préféraient la surveillance centralisée et la livraison par abonnement aux modèles à forte intensité matérielle. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a publié en juin 2025 des lignes directrices sur la sécurité de la chaîne d'approvisionnement pour les systèmes de contrôle de l'énergie, abordant directement la connectivité à distance, la gestion du cycle de vie et les spécifications de sécurité pour les équipements connectés aux systèmes SCADA. Le déploiement hybride devrait croître à un CAGR de 18,83 % jusqu'en 2031, car il permet aux opérateurs de maintenir une réponse locale rapide sur site tout en déplaçant la corrélation, les rapports et la visibilité inter-sites vers le cloud. Cet équilibre est important dans les environnements opérationnels en direct où le contrôle local ne peut pas dépendre de la disponibilité du réseau étendu. Il soutient également le marché des solutions de sécurité SCADA en stimulant la demande de services gérés, car les opérateurs sans spécialistes OT résidents peuvent tout de même maintenir une protection continue grâce à des plateformes gérées par des prestataires.[4]Ministère de l'Économie, du Commerce et de l'Industrie, "Publication des lignes directrices sur la sécurité de la chaîne d'approvisionnement des systèmes de contrôle de l'énergie," Gouvernement du Japon, meti.go.jp

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de modernisation et risque d'interruption dans les installations SCADA héritées | -2.5% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents en cybersécurité spécialisés OT | -1.9% | Mondial | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité entre les protocoles industriels propriétaires | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Fatigue sécuritaire et retards d'approvisionnement dans les piles OT multi-outils | -1.0% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de modernisation et risque d'interruption dans les installations SCADA héritées

Les environnements hérités restent un frein majeur à l'adoption, car de nombreux opérateurs utilisent encore des systèmes SCADA qui n'ont pas été conçus avec des contrôles de sécurité intégrés, ce qui ralentit le marché des solutions de sécurité SCADA. Ces sites s'appuient souvent sur des systèmes d'exploitation plus anciens et des protocoles non chiffrés tels que Modbus et DNP3, rendant les mises à niveau difficiles à planifier sans interrompre la production. Le rapport SANS 2025 sur l'état de la sécurité des systèmes de contrôle industriel a identifié la complexité d'intégration dans les environnements OT hérités comme un défi opérationnel majeur pour les organisations industrielles. Une étude de 2025 menée par VDMA et Fraunhofer AISEC a révélé que 88 % des entreprises industrielles allemandes géraient la sécurité OT entièrement avec des équipes internes, ce qui suggère un soutien externe limité de spécialistes lors des travaux de modernisation. Dans les environnements à processus continus, une courte interruption non planifiée lors d'un changement de sécurité peut coûter plus qu'une année complète de licences de plateforme, ce qui encourage les retards même lorsque le risque est bien compris. Cette sensibilité aux coûts et aux interruptions maintient une adoption inégale dans la partie inférieure du marché des solutions de sécurité SCADA.

Pénurie de talents en cybersécurité spécialisés OT

La pénurie de personnes comprenant à la fois les opérations industrielles et la cybersécurité constitue une autre contrainte structurelle sur le marché des solutions de sécurité SCADA. La protection OT nécessite une familiarité avec des protocoles tels que Modbus, PROFINET, DNP3 et IEC 61850, ainsi qu'avec les implications en matière d'ingénierie de processus et de sécurité qui ne sont pas couvertes par la formation standard en sécurité informatique. Dragos a répondu à ce manque en juin 2026 en lançant EmberAI comme multiplicateur de force pour les analystes travaillant dans des environnements industriels. Honeywell a rapporté en juin 2026 que seulement 20 % des organisations disposant d'environnements industriels maintenaient des équipes de sécurité OT dédiées, soulignant l'ampleur du déficit de compétences. Cette pénurie ralentit également l'expansion des services gérés, car les prestataires doivent recruter et fidéliser des experts rares avant de pouvoir développer leur offre. Il en résulte des délais de mise en œuvre plus longs, des coûts de main-d'œuvre plus élevés et une conversion des revenus plus lente dans les parties du marché des solutions de sécurité SCADA qui dépendent du soutien externe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les logiciels dominent tandis que les revenus des services progressent rapidement

Les logiciels représentaient 60,18 % du marché des solutions de sécurité SCADA en 2025, en faisant l'offre dominante. Cette position reflète une forte demande pour les systèmes de détection et de prévention des intrusions réseau, les plateformes de visibilité des actifs OT, les outils SIEM, les solutions de gestion des identités et des accès, et les applications de détection des menaces. Les opérateurs privilégient également les logiciels gérés de manière centralisée, car les fournisseurs peuvent mettre à jour les modèles, les signatures et les analyses à distance sans envoyer des équipes sur les sites industriels. En pratique, les outils de pare-feu industriel et les produits de visibilité des actifs OT servent souvent de premières couches d'un programme de sécurité OT, aidant les logiciels à rester au cœur des nouveaux déploiements et des cycles de renouvellement. La certification IEC 62443-4-1 Niveau de maturité 4 de Rockwell Automation pour SecureOT démontre également comment les fournisseurs intègrent les logiciels autour du développement sécurisé et de la conformité.

Les services devraient croître à un CAGR de 18,61 % de 2026 à 2031, ce qui en fait l'offre à la croissance la plus rapide sur le marché des solutions de sécurité SCADA. Cette croissance reflète une réalité simple : de nombreux opérateurs ne disposent pas d'un personnel de sécurité OT suffisant pour assurer en autonomie la surveillance continue, la réponse aux incidents et l'ajustement. Les contrats de détection et de réponse gérées génèrent également des revenus récurrents et de meilleurs taux de renouvellement, modifiant progressivement les modèles commerciaux dans le secteur des solutions de sécurité SCADA. La couche de services est devenue particulièrement importante pour les opérateurs de taille moyenne qui souhaitent une surveillance de niveau entreprise sans créer de centres d'opérations de sécurité OT internes. Dragos a signalé cette orientation plus large vers les services en 2026 à travers l'intégration planifiée de runZero et NetRise dans son portefeuille, qui a ajouté l'évaluation de l'exposition et la visibilité des appareils au niveau du micrologiciel. À mesure que les offres de services s'élargissent, les fournisseurs sur le marché des solutions de sécurité SCADA se font moins concurrence sur un seul produit et davantage sur leur capacité à gérer le risque opérationnel complet associé à ce produit.

Par type de sécurité : la défense réseau ancre une pile de protection en expansion

La sécurité réseau représentait 27,12 % de la part du marché des solutions de sécurité SCADA en 2025, servant de couche de base de la pile de défense globale. Cette catégorie reste essentielle car la visibilité du trafic industriel, la segmentation et l'application des politiques déterminent toujours la rapidité avec laquelle les opérateurs peuvent isoler une activité suspecte. Les contrôles réseau se situent également au plus près de nombreux appareils hérités qui ne peuvent pas héberger d'agents de point de terminaison, ce qui leur confère un rôle durable même à mesure que les autres couches de sécurité arrivent à maturité. Pour de nombreux opérateurs, le premier programme de sécurité sérieux commence encore par le pare-feu, l'inspection du trafic et la découverte des actifs réseau. Ce rôle central signifie que la sécurité réseau continue d'ancrer la structure des contrats, même lorsque la discussion s'élargit ensuite pour inclure l'automatisation de la réponse, les contrôles d'identité et le durcissement des appareils.

La surveillance et la détection des menaces devraient croître à un CAGR de 18,72 % jusqu'en 2031, alors que le marché des solutions de sécurité SCADA évolue vers des architectures axées sur la détection qui supposent que certains attaquants parviendront à s'introduire. Claroty a lancé Claire en mai 2026 en tant qu'agent de sécurité IA natif aux systèmes cyber-physiques qui automatise la détection de dérive de segmentation, l'analyse de référence et l'orchestration SIEM ou SOAR sur plus de 100 intégrations. Nozomi Networks a également lancé Vantage IQ en janvier 2026 en tant qu'assistant IA privé entraîné sur les données propres d'une organisation concernant ses actifs OT et IoT, les vulnérabilités et les menaces. La protection des points de terminaison et des actifs prend également de l'importance à mesure que les postes de travail d'ingénierie, les interfaces homme-machine et les supports amovibles continuent d'apparaître dans les chemins d'incidents, et Honeywell a ajouté Secure Media Exchange pour répondre précisément à cette exposition. Siemens et Palo Alto Networks ont également introduit en mars 2026 une architecture de cybersécurité pilotée par l'IA vérifiée IEC 62443 pour les réseaux 5G privés industriels, ce qui montre que la sécurité des applications, l'identité et la surveillance sont de plus en plus conçues ensemble. Cette pile en expansion élève le standard technique sur l'ensemble du marché des solutions de sécurité SCADA et rend les outils à usage unique moins convaincants qu'auparavant.

Par déploiement : le cloud domine tandis que le déploiement hybride devient l'architecture de référence

Le déploiement cloud représentait 53,14 % du marché des solutions de sécurité SCADA en 2025, lui conférant la plus grande part. Les opérateurs ont privilégié les modèles cloud car les tableaux de bord centralisés facilitent la surveillance de sites géographiquement dispersés sans installer de grandes quantités de matériel à chaque emplacement. La livraison cloud prend également en charge les mises à jour continues des fournisseurs, ce qui aide les organisations à maintenir à jour le renseignement sur les menaces et le contenu de détection sans visites fréquentes sur site. Ce modèle s'aligne bien avec la tarification par abonnement et les services gérés, abaissant la barrière d'entrée pour les opérateurs cherchant un déploiement plus rapide et des opérations plus simples. Même ainsi, le déploiement sur site a conservé une place importante dans les environnements nucléaires, de défense et gouvernementaux critiques où les règles de résidence des données et la sensibilité du contrôle limitent encore la connectivité externe.

Le déploiement hybride devrait se développer à un CAGR de 18,83 % de 2026 à 2031, car il répond aux limites pratiques du contrôle entièrement centralisé dans les environnements industriels. Dans les conceptions hybrides, les capteurs sur site gèrent la détection d'anomalies locales déterministe et la réponse immédiate, tandis que les couches cloud prennent en charge la corrélation inter-sites, les rapports d'audit et l'analyse des tendances. Ce schéma devient de plus en plus courant dans le secteur des solutions de sécurité SCADA car il maintient le contrôle local indépendant de la disponibilité du réseau tout en offrant aux opérateurs des analyses modernes. NTT Communications et IIJ ont renforcé cette direction en septembre 2025 en lançant une solution intégrée de détection d'intrusion OT et d'accès distant sécurisé avec des fonctionnalités de déploiement hybride pour le Japon et une expansion ASEAN planifiée en 2026. La persistance du risque de connectivité sur réseau étendu signifie que les composants de contrôle local resteront essentiels même à mesure que l'adoption du cloud augmente, c'est pourquoi le déploiement hybride devient le chemin de conception privilégié sur le marché des solutions de sécurité SCADA. Les fournisseurs capables de prendre en charge à la fois la résilience locale et la visibilité centralisée sont donc en meilleure position à mesure que les choix de déploiement deviennent plus mixtes.

Par taille d'entreprise : les grandes entreprises dominent tandis que les PME accélèrent

Les grandes entreprises détenaient 58,21 % du marché en 2025, ce qui en fait le plus grand segment de clientèle sur le marché des solutions de sécurité SCADA. Leur avance reflète de grands parcs SCADA multi-sites, des mélanges de fournisseurs plus complexes, des obligations de conformité plus importantes et les valeurs de contrats plus élevées qui accompagnent ces facteurs. Ces organisations gèrent souvent des modèles d'opérations de sécurité OT centralisés, signent des accords de plateforme pluriannuels et ajoutent des contrats de conseil ou de réponse pour améliorer l'exécution. Elles font également face à une forte pression pour standardiser les politiques et la télémétrie dans les usines, les services publics, les campus et les sites d'infrastructure qui opèrent dans des conditions locales différentes. Le lancement en juin 2026 par Honeywell d'un centre d'opérations de sécurité OT géré avec une surveillance 24h/24 et 7j/7, une réponse aux incidents et un hub d'intégration agnostique aux fournisseurs démontre comment les fournisseurs ciblent les environnements grands et complexes.

Les petites et moyennes entreprises devraient croître à un CAGR de 18,94 % jusqu'en 2031, ce qui en fait le segment de clientèle à la croissance la plus rapide sur le marché des solutions de sécurité SCADA. Ce changement reflète des coûts d'entrée plus faibles grâce à la surveillance SaaS, à l'accès distant groupé et aux services gérés, qui répartissent les dépenses sur des abonnements plutôt que sur de grands projets initiaux. La pression de la chaîne d'approvisionnement modifie également le comportement des acheteurs, car les grands clients industriels s'attendent de plus en plus à ce que les fournisseurs et les intégrateurs démontrent une maturité mesurable en matière de sécurité OT avant que les contrats ne soient renouvelés ou élargis. Le rapport mondial 2025 de Claroty sur la sécurité des systèmes cyber-physiques a mis en évidence comment la pression économique et le risque opérationnel poussent davantage d'organisations à formaliser la sécurité même lorsque les budgets restent serrés. Le rapport SANS 2025 sur la sécurité des systèmes de contrôle industriel a également montré que la visibilité des actifs, la détection et l'accès distant sécurisé restent les principales priorités d'investissement quelle que soit la taille de l'opérateur, indiquant que la demande des PME est de plus en plus alignée sur les priorités des grandes entreprises. Ce mélange d'accès plus large et de pression externe élargit le marché adressable pour les solutions de sécurité SCADA, même si le centre de revenus reste chez les opérateurs plus importants.

Par secteur d'utilisation final : le BFSI domine mais la santé et les sciences de la vie connaissent la croissance la plus rapide

Le BFSI représentait 16,17 % du marché des solutions de sécurité SCADA en 2025, ce qui en fait le plus grand segment d'utilisation final. Sa position découle du rôle des infrastructures liées aux systèmes SCADA dans les réseaux de distributeurs automatiques de billets, la gestion de l'alimentation des centres de données et les environnements de traitement des paiements sécurisés, où les interruptions se traduisent rapidement par des pertes financières et de réputation. Ces systèmes ne ressemblent peut-être pas aux réseaux de contrôle d'usine traditionnels, mais leur dépendance opérationnelle à des actifs surveillés et à un service ininterrompu justifie fortement les contrôles de sécurité de type OT. Le secteur a également tendance à agir plus tôt sur la surveillance, le contrôle d'accès et la planification de la résilience, car les exigences de continuité des activités sont étroitement liées à la confiance et à la prestation de services. Cela maintient le BFSI comme un segment clé du marché des solutions de sécurité SCADA, même si d'autres secteurs se développent plus rapidement.

La santé et les sciences de la vie devraient croître à un CAGR de 19,05 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché des solutions de sécurité SCADA. L'indice de cybersécurité des dispositifs médicaux 2025 de RunSafe Security a révélé que 35 % des dirigeants de la santé identifiaient les systèmes OT comme leur principale préoccupation en matière de cybersécurité et que 75 % avaient augmenté les budgets de sécurité des dispositifs médicaux et OT au cours des 12 mois précédents. Le rapport 2025 de Claroty sur les expositions dans le secteur de la santé a révélé que 78 % des organisations hospitalières avaient des actifs OT présentant des vulnérabilités exploitées connues, et que 65 % de ces actifs étaient également connectés à Internet de manière non conforme aux meilleures pratiques de sécurité. Les systèmes de gestion des bâtiments hospitaliers, la réfrigération de la chaîne du froid pharmaceutique et la distribution de gaz médicaux augmentent tous les enjeux, car les défaillances opérationnelles peuvent directement affecter les soins aux patients. Les technologies de l'information et les télécommunications, la fabrication industrielle, le commerce de détail et le commerce électronique, ainsi que le gouvernement restent également importants, car chacun dispose d'un large parc de contrôle ou d'un schéma de menace distinct qui stimule la demande sur l'ensemble du marché des solutions de sécurité SCADA. La fabrication est particulièrement exposée compte tenu de sa concentration dans l'activité des rançongiciels industriels, tandis que les acheteurs gouvernementaux se concentrent davantage sur les contrôles d'identité et la surveillance continue pour gérer les menaces perturbatrices.

Analyse géographique

L'Amérique du Nord représentait 31,16 % de la part du marché des solutions de sécurité SCADA en 2025, ce qui en fait le principal contributeur régional. Cette avance reflète la forte concentration d'opérateurs d'infrastructures critiques réglementées et les cycles d'approvisionnement matures qui soutiennent déjà des dépenses pluriannuelles en sécurité OT. En mars 2026, la Commission fédérale de réglementation de l'énergie a approuvé les normes NERC CIP mises à jour, notamment la norme CIP-003-11, qui a étendu les obligations formelles de cybersécurité aux environnements OT virtualisés et aux systèmes cybernétiques du réseau électrique en vrac à faible impact. En avril 2026, les agences américaines ont confirmé que des acteurs affiliés à l'Iran avaient compromis des automates programmables exposés sur Internet dans des installations d'eau, d'eaux usées et d'énergie, extrait des fichiers de projet et falsifié des valeurs d'interfaces homme-machine, ce qui a renforcé l'urgence dans l'ensemble de la base des services publics. L'évaluation nationale des cybermenaces 2025-2026 du Canada a également mis en garde contre les menaces persistantes pesant sur les systèmes OT connectés à Internet au sein des infrastructures critiques. L'Amérique du Sud est restée à un stade plus précoce, mais la croissance de l'automatisation industrielle au Brésil et les efforts de modernisation énergétique en Argentine créent une demande initiale pour la surveillance basée sur le cloud et le soutien géré pouvant fonctionner sans grandes équipes de spécialistes locaux.

L'Europe présente un schéma de demande axé sur la conformité sur le marché des solutions de sécurité SCADA, avec l'urgence à court terme la plus élevée en Allemagne, en France et au Royaume-Uni. Les achats dans la région sont façonnés par la nécessité d'aligner les contrôles OT sur les obligations de services essentiels, les attentes en matière de sécurité des produits et la préparation aux audits dans de multiples environnements opérationnels. Les acheteurs industriels standardisent de plus en plus sur des architectures conformes à la norme IEC 62443 pour réduire les frictions de certification et rendre l'évaluation des fournisseurs plus cohérente. Cela favorise les fournisseurs capables de combiner la visibilité des protocoles, le support documentaire, l'application des politiques et la gouvernance du cycle de vie dans un seul modèle opérationnel. Le marché des solutions de sécurité SCADA en Europe progresse donc à travers des cycles de remplacement axés sur la conformité plutôt que par des achats d'urgence ponctuels.

L'Asie-Pacifique devrait se développer à un CAGR de 19,16 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des solutions de sécurité SCADA. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon a publié en juin 2025 des lignes directrices sur la sécurité de la chaîne d'approvisionnement des systèmes de contrôle de l'énergie, ce qui a accru l'attention portée à la gestion du cycle de vie et à la vérification de la sécurité pour les équipements connectés aux systèmes SCADA. NTT Communications et IIJ ont également lancé une solution intégrée de gestion de la sécurité OT en septembre 2025, disponible d'abord au Japon avec une expansion ASEAN prévue pour 2026, ce qui montre que les fournisseurs régionaux se positionnent pour une demande plus large. L'Inde crée des opportunités sur terrain vierge grâce à la numérisation industrielle, tandis que le Moyen-Orient et l'Afrique gagnent en dynamisme grâce à la modernisation des infrastructures et des services publics en Arabie saoudite, aux Émirats arabes unis, au Nigéria et en Afrique du Sud, ce qui élargit la base future du marché des solutions de sécurité SCADA.

Paysage concurrentiel

Le marché des solutions de sécurité SCADA est divisé en deux grands groupes concurrentiels qui approchent les clients à partir de points de départ différents. Les spécialistes natifs OT tels que Dragos, Claroty, Radiflow et Waterfall Security Solutions se distinguent par la profondeur de leur renseignement sur les menaces, la visibilité au niveau des protocoles et l'expertise en réponse aux incidents adaptée aux environnements industriels. Les équipementiers d'automatisation industrielle tels que Honeywell, Siemens, Schneider Electric et Rockwell Automation se distinguent par leurs relations avec la base installée et la sécurité intégrée liée à des plateformes de contrôle plus larges. Cette différence est importante car les spécialistes mènent souvent avec le contexte des menaces, tandis que les équipementiers mènent souvent avec la familiarité opérationnelle, le service de cycle de vie et l'accès d'ingénierie de longue date. Le marché des solutions de sécurité SCADA récompense donc les fournisseurs capables de démontrer à la fois une crédibilité industrielle et des résultats de sécurité mesurables.

Les frontières concurrentielles s'élargissent également à mesure que les grands fournisseurs s'étendent au-delà de leurs catégories de produits d'origine sur le marché des solutions de sécurité SCADA. Dragos a élargi la portée de sa plateforme en 2026 grâce à l'intégration planifiée de runZero et NetRise, qui a ajouté l'évaluation de l'exposition et la visibilité de la chaîne d'approvisionnement logicielle au niveau du micrologiciel à ses services gérés. Honeywell a étendu sa suite de cybersécurité OT en juin 2026 avec la numérisation de supports sécurisée, la surveillance par IA, l'automatisation de la gouvernance, une diode de données et un centre d'opérations de sécurité OT géré, ce qui montre comment les équipementiers s'engagent davantage dans les opérations cybernétiques actives. Rockwell Automation a également étendu SecureOT en juin 2026 avec des outils d'évaluation, des services gérés et un accès distant sécurisé géré, indiquant le même glissement vers des modèles de services récurrents. Ces mouvements montrent que les fournisseurs sur le marché des solutions de sécurité SCADA cherchent à capturer une plus grande part du risque opérationnel du client au lieu de vendre uniquement des logiciels ou du matériel autonomes.

L'IA est devenue l'un des différenciateurs les plus clairs dans le segment de surveillance du marché des solutions de sécurité SCADA. Dragos a lancé EmberAI en juin 2026, Nozomi Networks a lancé Vantage IQ en janvier 2026 et Claroty a lancé Claire en mai 2026, tous dans une courte fenêtre qui souligne à quelle vitesse l'IA spécifique aux environnements OT devient une attente standard. Siemens et Palo Alto Networks ont ajouté un autre signal concurrentiel en mars 2026 en introduisant une architecture de cybersécurité pilotée par l'IA vérifiée IEC 62443 pour les réseaux 5G privés industriels. Même avec ces mouvements plus importants, des opportunités d'espace blanc subsistent dans les services gérés hybrides pour les opérateurs du marché intermédiaire, où la connaissance de la conformité régionale et les capacités de livraison créent encore de la place pour de nouveaux prestataires sur le marché des solutions de sécurité SCADA.

Leaders du secteur des solutions de sécurité SCADA

Siemens AG

Schneider Electric SE

Honeywell International Inc.

Cisco Systems, Inc.

Fortinet, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Dragos a lancé EmberAI, un assistant IA natif OT construit sur le Dragos Intelligence Fabric, qui traite plus de 5 pétaoctets de télémétrie OT quotidienne accumulée au cours d'une décennie de réponse aux incidents industriels. EmberAI a permis aux analystes d'interroger le renseignement sur les menaces industrielles en langage naturel, a cartographié les détections sur des groupes d'adversaires connus et a accéléré le triage des alertes et les rapports d'incidents, répondant à la pénurie structurelle de professionnels de la sécurité spécialisés OT dans les environnements d'infrastructures critiques.

- Juin 2026 : Rockwell Automation a étendu son portefeuille SecureOT avec 3 nouvelles offres : une suite d'évaluation de la cybersécurité OT, des services gérés de la plateforme SecureOT et un accès distant sécurisé géré. L'expansion était soutenue par la certification IEC 62443-4-1 Niveau de maturité 4 de l'entreprise, le niveau le plus élevé pour le cycle de vie de développement de produits sécurisés, et reflétait un changement stratégique vers des services de gestion des risques OT basés sur l'abonnement pour les fabricants cherchant une résilience de bout en bout.

- Juin 2026 : Honeywell a étendu sa suite de cybersécurité OT avec 5 nouvelles capacités, notamment la numérisation de supports amovibles Secure Media Exchange, la surveillance par IA Cyber Proactive Defense, l'automatisation de la gouvernance des risques et de la conformité cybernétique, une diode de données pour le transfert de données unidirectionnel et un centre d'opérations de sécurité OT géré avec une surveillance réseau et des points de terminaison 24h/24 et 7j/7. L'expansion répondait au constat de Honeywell que seulement 32 % des organisations disposant d'environnements industriels surveillaient activement les systèmes OT.

- Mai 2026 : Claroty a lancé Claire, le premier agent de sécurité IA natif aux systèmes cyber-physiques, alimenté par un grand modèle de langage entraîné sur plus d'une décennie de données OT et IoT provenant du plus grand lac de données de systèmes cyber-physiques au monde. Claire a automatisé la détection de dérive de segmentation, l'analyse de référence comportementale et l'orchestration de tickets SIEM ou SOAR sur plus de 100 intégrations, et a été déployé par plus de 1 300 clients dont 24 des Fortune 100.

Périmètre du rapport mondial sur le marché des solutions de sécurité SCADA

Le marché des solutions de sécurité SCADA désigne les plateformes et services conçus pour protéger les systèmes de contrôle de supervision et d'acquisition de données (SCADA) et les environnements de contrôle industriel contre les cybermenaces, les accès non autorisés et les perturbations opérationnelles. Ces solutions comprennent la détection d'intrusion, les pare-feux industriels, les systèmes SIEM, la surveillance des actifs OT, la gestion des identités et des accès, et les plateformes avancées de détection des menaces adaptées aux infrastructures critiques.

Le rapport sur le marché des solutions de sécurité SCADA est segmenté par offre (logiciels {détection et prévention des intrusions réseau, solutions de pare-feu industriel, gestion des informations et des événements de sécurité (SIEM), visibilité et surveillance des actifs OT, gestion des identités et des accès, plateformes de détection et de réponse aux menaces}, et services), type de sécurité (sécurité réseau, sécurité des points de terminaison et des actifs, sécurité des applications, sécurité des identités et des accès, surveillance et détection des menaces), déploiement (cloud, sur site et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (BFSI, santé et sciences de la vie, technologies de l'information et télécommunications, commerce de détail et commerce électronique, fabrication industrielle, gouvernement et secteur public, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | Détection et prévention des intrusions réseau |

| Solutions de pare-feu industriel | |

| Gestion des informations et des événements de sécurité (SIEM) | |

| Visibilité et surveillance des actifs OT | |

| Gestion des identités et des accès | |

| Plateformes de détection et de réponse aux menaces | |

| Services |

| Sécurité réseau |

| Sécurité des points de terminaison et des actifs |

| Sécurité des applications |

| Sécurité des identités et des accès |

| Surveillance et détection des menaces |

| Cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication industrielle |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par offre | Logiciels | Détection et prévention des intrusions réseau | |

| Solutions de pare-feu industriel | |||

| Gestion des informations et des événements de sécurité (SIEM) | |||

| Visibilité et surveillance des actifs OT | |||

| Gestion des identités et des accès | |||

| Plateformes de détection et de réponse aux menaces | |||

| Services | |||

| Par type de sécurité | Sécurité réseau | ||

| Sécurité des points de terminaison et des actifs | |||

| Sécurité des applications | |||

| Sécurité des identités et des accès | |||

| Surveillance et détection des menaces | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'utilisation final | BFSI | ||

| Santé et sciences de la vie | |||

| Technologies de l'information et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Fabrication industrielle | |||

| Gouvernement et secteur public | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle et prévisionnelle du marché des solutions de sécurité SCADA ?

Le marché des solutions de sécurité SCADA était évalué à 4,52 milliards USD en 2025 et devrait atteindre 11,55 milliards USD d'ici 2031 à un CAGR de 17,44 % durant la période 2026-2031.

Quel facteur stimule le plus rapidement les budgets de sécurité OT dans les environnements SCADA ?

La forte hausse des rançongiciels et de l'activité cyber-physique est un déclencheur majeur, notamment parce que les attaquants ciblent désormais les boucles de contrôle et la continuité opérationnelle plutôt que les seules données.

Quel modèle de déploiement domine aujourd'hui et lequel connaît la croissance la plus rapide ?

Le cloud dominait avec 53,14 % de part en 2025, tandis que le déploiement hybride devrait connaître la croissance la plus rapide à un CAGR de 18,83 % jusqu'en 2031.

Pourquoi les services croissent-ils plus vite que les logiciels dans ce domaine ?

Les services devraient croître à un CAGR de 18,61 % car de nombreux opérateurs manquent de talents internes en cybersécurité OT et préfèrent la surveillance, la détection et la réponse gérées.

Quel groupe de clients se développe le plus rapidement par taille d'entreprise ?

Les petites et moyennes entreprises devraient se développer à un CAGR de 18,94 %, aidées par les modèles d'abonnement, les services gérés et la pression de la chaîne d'approvisionnement des grands acheteurs.

Quel secteur vertical et quelle région affichent la croissance la plus élevée jusqu'en 2031 ?

La santé et les sciences de la vie devraient croître à un CAGR de 19,05 % parmi les utilisateurs finaux, tandis que l'Asie-Pacifique devrait croître à un CAGR de 19,16 % parmi les régions.

Dernière mise à jour de la page le: