Taille et part du marché des connecteurs automobiles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

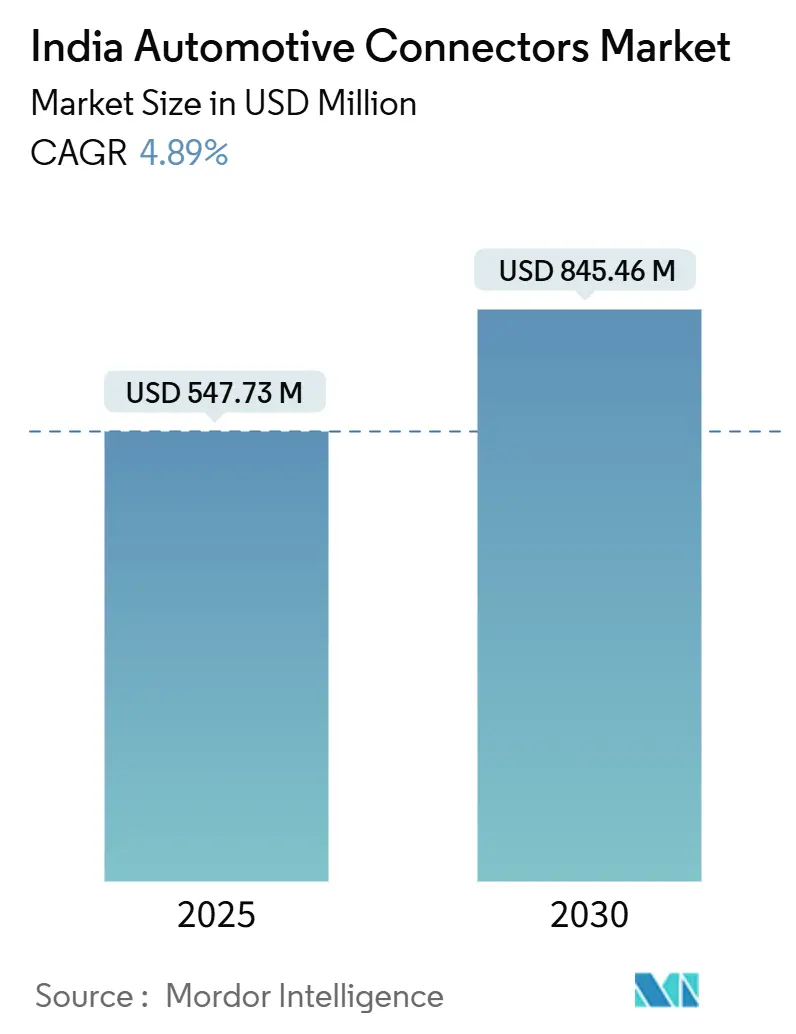

| Taille du Marché (2025) | 547.73 Millions de dollars américains |

| Taille du Marché (2030) | 845.46 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 4.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des connecteurs automobiles en Inde par Mordor Intelligence

La taille du marché des connecteurs automobiles en Inde s'établit à 547,73 millions USD en 2025 et devrait atteindre 845,46 millions USD d'ici 2030, reflétant un CAGR de 4,89 % sur la période de prévision. L'élan politique dans le cadre des programmes FAME-II et PM E-DRIVE, allouant collectivement plus de 3,5 milliards USD à la mobilité électrique et aux infrastructures de recharge, fait évoluer la demande des applications traditionnelles à combustion interne vers les systèmes électriques à batterie haute tension. Les incitations à la localisation dans le cadre du programme PLI-Auto d'une valeur de 3,5 milliards USD attirent des fournisseurs mondiaux pour mettre en place une fabrication de précision au Tamil Nadu, au Gujarat et en Haryana, améliorant la résilience de la chaîne d'approvisionnement et réduisant la dépendance aux importations

Principaux enseignements du rapport

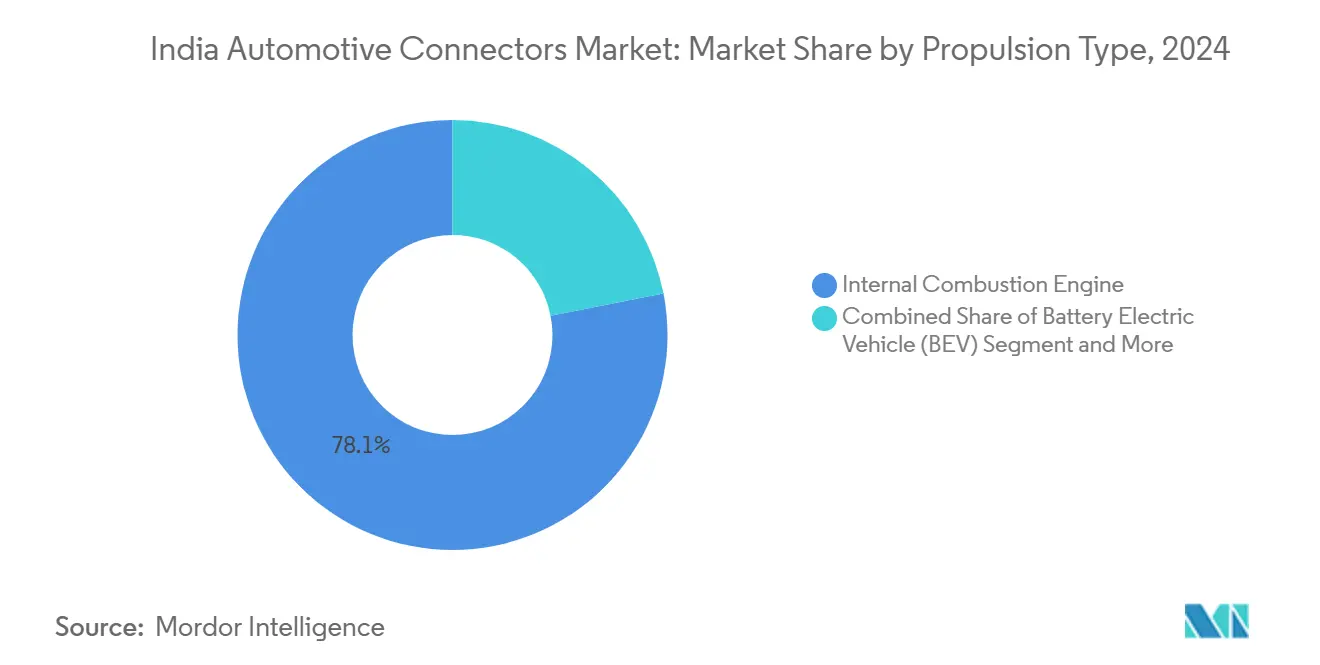

- Par type de propulsion, les moteurs à combustion interne ont dominé avec 78,11 % de la part du marché des connecteurs automobiles en Inde en 2024, et les véhicules électriques à batterie devraient progresser à un CAGR de 23,41 % jusqu'en 2030.

- Par type de connexion, les interfaces fil à carte ont représenté 39,52 % de la taille du marché des connecteurs automobiles en Inde en 2024, et les connecteurs carte à carte devraient croître à un CAGR de 17,63 % sur la période 2025-2030.

- Par tension, les circuits basse tension inférieurs à 60 V ont représenté 68,07 % de la taille du marché des connecteurs automobiles en Inde en 2024, et les segments haute tension supérieurs à 300 V devraient afficher un CAGR de 21,12 % pendant la période de prévision.

- Par composant, les bornes ont capté 42,08 % de la taille du marché des connecteurs automobiles en Inde en 2024, et les boîtiers devraient se développer à un CAGR de 18,02 % jusqu'en 2030.

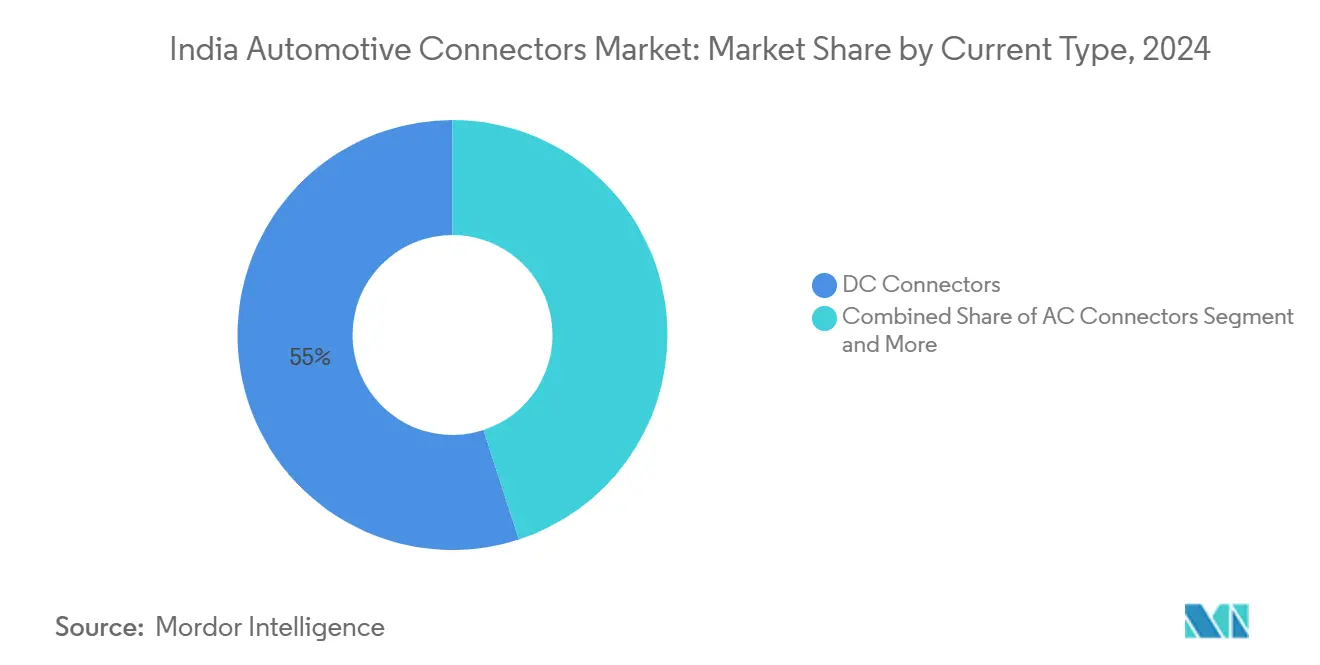

- Par type de courant, les connecteurs CC ont dominé avec 55,04 % de la part du marché des connecteurs automobiles en Inde en 2024, et les unités combinées CCS/GB-T devraient enregistrer un CAGR de 24,31 % jusqu'en 2030.

- Par application, les systèmes de gestion moteur et de groupe motopropulseur ont représenté 27,06 % de la part du marché des connecteurs automobiles en Inde en 2024, et les systèmes ADAS et de sécurité devraient enregistrer un CAGR de 27,53 % entre 2025 et 2030.

Tendances et perspectives du marché des connecteurs automobiles en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration rapide des véhicules électriques dans le cadre des programmes FAME-II et PM E-DRIVE | +1.2% | National, avec des gains précoces à Delhi, au Maharashtra et au Karnataka | Moyen terme (2 à 4 ans) |

| Augmentation de l'électronique embarquée pour la conformité à la sécurité ADAS | +0.9% | Clusters automobiles de l'Inde de l'Ouest et de l'Inde du Sud | Court terme (≤ 2 ans) |

| Incitations PLI-Auto accélérant la localisation de la production de connecteurs | +0.8% | National, concentré au Tamil Nadu, au Gujarat et en Haryana | Moyen terme (2 à 4 ans) |

| Transition vers une architecture haute tension (plus de 400 V) dans les nouveaux BEV | +0.7% | Pôles nationaux de fabrication de véhicules électriques | Long terme (≥ 4 ans) |

| Hausse des volumes de véhicules électriques à deux et trois roues nécessitant des connecteurs robustes et économiques | +0.6% | National, avec une concentration dans le Nord et l'Ouest de l'Inde | Court terme (≤ 2 ans) |

| Norme provisoire BIS sur la sécurité HVIL stimulant les mises à niveau de conception | +0.3% | Conformité nationale de fabrication | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des véhicules électriques dans le cadre des programmes FAME-II et PM E-DRIVE

L'architecture politique gouvernementale à travers FAME-II et le nouveau programme PM E-DRIVE représente un changement de paradigme dans la stratégie d'électrification automobile de l'Inde, impactant directement les schémas de demande de connecteurs dans tous les segments de véhicules. L'allocation de 2,4 milliards USD du programme PM E-DRIVE sur 2024-2026 cible spécifiquement le déploiement d'e-bus et l'expansion des infrastructures de recharge, créant une demande concentrée pour les connecteurs de recharge CC à courant élevé et les interfaces côté véhicule. Cet élan politique a déclenché un effet en cascade où les équipementiers accélèrent les calendriers de leurs programmes de véhicules électriques, Tata Motors et Mahindra & Mahindra planifiant collectivement plus de 15 nouveaux modèles de véhicules électriques d'ici 2026, chacun nécessitant des solutions de connecteurs spécialisées pour la gestion de la batterie, le contrôle thermique et la distribution d'énergie haute tension. L'accent mis par le programme sur la fabrication nationale crée un impératif de localisation de la chaîne d'approvisionnement, positionnant les fabricants indiens de connecteurs pour capter une valeur précédemment dominée par les importations. Les normes BIS IS 18590:2024 et IS 18606:2024 pour la conformité à la sécurité des véhicules électriques renforcent davantage le cadre réglementaire soutenant cette transition.

Augmentation de l'électronique embarquée pour la conformité à la sécurité ADAS

L'évolution du contenu électronique automobile en Inde reflète un changement structurel vers les véhicules définis par logiciel, avec une pénétration des ADAS s'accélérant au-delà des segments premium vers les applications grand public. La mise en œuvre des mandats de suivi GPS AIS-140 pour les véhicules commerciaux et les prochaines évaluations de sécurité Bharat NCAP ont créé une traction réglementaire pour les technologies avancées d'aide à la conduite, se traduisant directement par un contenu en connecteurs plus élevé par véhicule. Cette prolifération électronique se manifeste par une demande accrue de connecteurs de données à haute vitesse supportant les modules de caméra, les capteurs radar et les systèmes LiDAR, chaque véhicule équipé d'ADAS nécessitant 15 à 20 % de contenu en connecteurs supplémentaire par rapport aux groupes motopropulseurs conventionnels. La tendance vers les architectures informatiques centralisées et les conceptions de véhicules zonaux amplifie davantage les besoins en connecteurs, car le câblage point à point traditionnel cède la place à des dorsales Ethernet à large bande passante nécessitant des interconnexions spécialisées de qualité automobile. Le récent lancement par Molex de la famille MX-DaSH répond spécifiquement à cette demande d'architecture zonale, combinant la transmission d'énergie, de signal et de données à haute vitesse dans des solutions de connecteurs unifiées.

Incitations PLI-Auto accélérant la localisation de la production de connecteurs

La structure d'incitation de 3,5 milliards USD du programme PLI-Auto a fondamentalement modifié l'économie de la fabrication de composants automobiles en Inde, créant des arguments commerciaux convaincants pour la localisation des connecteurs chez les fournisseurs mondiaux. Ce cadre politique offre des incitations liées à la production allant de 8 à 16 % de la valeur des ventes incrémentales sur cinq ans, avec des taux plus élevés pour les technologies automobiles avancées, y compris les composants de véhicules électriques et l'électronique. L'impact du programme s'étend au-delà des incitations directes à la fabrication pour englober le développement de l'écosystème de la chaîne d'approvisionnement, avec des entreprises comme Aptiv qui étendent leurs installations de Chennai et Syrma SGS qui établissent de nouvelles capacités de fabrication de circuits imprimés pour répondre à la demande en électronique automobile. Cet élan de localisation crée des opportunités pour les fabricants nationaux de connecteurs d'établir des partenariats technologiques avec des acteurs mondiaux, tout en réduisant simultanément la dépendance aux importations et en améliorant la résilience de la chaîne d'approvisionnement. L'accent mis par le programme sur la valeur ajoutée et le transfert de technologie garantit que la production localisée implique des processus de fabrication sophistiqués plutôt que de simples opérations d'assemblage.

Transition vers une architecture haute tension (plus de 400 V) dans les nouveaux BEV

L'évolution de l'architecture des véhicules électriques en Inde vers des systèmes 400 V et plus représente une transition d'ingénierie fondamentale avec des implications profondes pour la technologie des connecteurs et les exigences de fabrication. Cette escalade de tension, motivée par l'optimisation de l'efficacité de recharge et les impératifs de réduction du poids des câbles, nécessite des conceptions de connecteurs spécialisées capables de gérer une contrainte électrique accrue tout en maintenant les normes de sécurité et de fiabilité. La transition crée une demande pour des connecteurs conformes à la boucle d'interverrouillage haute tension (HVIL), les normes provisoires BIS imposant des protocoles de sécurité spécifiques pour les systèmes de véhicules haute tension, y compris les exigences de conception des connecteurs pour la détection des défauts et les capacités de déconnexion d'urgence. Le rapport de Molex sur l'évolution des systèmes 48 V met en évidence les défis techniques et les opportunités associés aux applications à tension intermédiaire, positionnant le 48 V comme une technologie de transition vers des architectures pleinement haute tension. Ce changement architectural nécessite des capacités de fabrication de précision pour le placage des contacts, les matériaux d'isolation et l'étanchéité environnementale, créant des barrières à l'entrée qui favorisent les fournisseurs établis disposant d'une expertise avancée en science des matériaux et d'une expérience de qualification automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des métaux précieux comprimant les marges | -0.6% | Base de fabrication nationale | Court terme (≤ 2 ans) |

| Problèmes de fiabilité des connecteurs dans le climat chaud et humide de l'Inde | -0.4% | National, aigu dans les régions côtières et tropicales | Moyen terme (2 à 4 ans) |

| Normes de qualité fragmentées parmi les fournisseurs de rang 2 | -0.3% | Écosystème national de fournisseurs | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée dans les processus de placage de précision | -0.2% | Clusters de fabrication au Tamil Nadu, au Karnataka et au Gujarat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des métaux précieux comprimant les marges

Les pressions sur les coûts des matières premières représentent un défi persistant pour les fabricants indiens de connecteurs automobiles, les prix du cuivre ayant connu une volatilité en 2024[1]Jingyue Hsiao, "La pénurie de terres rares menacerait de retarder les plans de fabrication de tranches de Tata Electronics," DIGITIMES Asia, digitimes.com. au milieu des perturbations de la chaîne d'approvisionnement mondiale et des restrictions à l'exportation chinoises. Cette instabilité des prix impacte directement l'économie de fabrication des connecteurs, le cuivre constituant 30 à 40 % des coûts des matériaux dans les applications à courant élevé, tandis que les métaux précieux comme l'or et l'argent utilisés dans le placage des contacts ajoutent une complexité de coût supplémentaire. La situation a été exacerbée par des pénuries d'éléments de terres rares affectant l'électronique automobile, les entreprises de véhicules électriques à deux roues étant mécontentes de certains de leurs fournisseurs de moteurs électriques alimentés par des aimants à terres rares lourdes[2]Surajeet Das Gupta, "La pression sur les terres rares met en opposition les entreprises de véhicules électriques à deux roues et leurs fournisseurs," Rediff, rediff.com.. Les fabricants répondent par un approvisionnement stratégique en matériaux, des entreprises comme Modison Ltd mettant en œuvre des contrats d'approvisionnement à long terme et des stratégies multi-sources pour atténuer les impacts de la volatilité des prix, tout en investissant simultanément dans la recherche en science des matériaux pour développer des alternatives rentables. Le défi est aggravé par la nécessité de maintenir des normes de qualité de niveau automobile tout en gérant les pressions sur les coûts, créant un équilibre délicat entre l'optimisation des matériaux et les exigences de performance.

Pénurie de main-d'œuvre qualifiée dans les processus de placage de précision

L'expansion de la fabrication de connecteurs automobiles en Inde est confrontée à un goulot d'étranglement critique dans la disponibilité d'une main-d'œuvre spécialisée, en particulier pour les processus de fabrication de précision nécessitant des environnements en salle blanche et un contrôle qualité au niveau microscopique. La croissance parallèle du secteur des semi-conducteurs a intensifié la concurrence pour les techniciens qualifiés, des entreprises comme Applied Materials et Kaynes Technology mettant en œuvre des rotations de formation mondiales et des programmes de transfert de connaissances par des expatriés pour combler les lacunes en matière de compétences[3]Suraksha P, "Le déficit de compétences pousse les entreprises de puces à rechercher une formation mondiale et une rotation des talents," Economic Times, economictimes.indiatimes.com. . Cette pénurie est particulièrement aiguë dans les processus de placage de précision essentiels à la fabrication des contacts de connecteurs, où les finitions de surface doivent répondre aux spécifications automobiles en matière de résistance à la corrosion et de conductivité électrique sur la durée de vie des véhicules. Les entreprises répondent par des partenariats industrie-université et des programmes de formation interne, des entreprises comme Zetwerk Electronics s'associant à ICT Academy et au Nasscom Skill Council pour développer des programmes spécialisés pour les applications de fabrication de précision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : fondation à combustion interne, dynamique des véhicules électriques à batterie

Les moteurs à combustion interne ont représenté 78,11 % de la part du marché des connecteurs automobiles en Inde en 2024, soutenant une demande stable pour les faisceaux 12 V et 48 V dans les véhicules particuliers et commerciaux. Des volumes fiables provenant des plateformes existantes maintiennent les lignes de production à plein régime, mais la pression sur les prix et le durcissement des réglementations sur les émissions limitent la croissance.

Les véhicules électriques à batterie devraient développer les revenus des connecteurs à un CAGR de 23,41 % sur 2025-2030, soutenus par les subventions FAME-II, la baisse des coûts des batteries et le déploiement des écosystèmes de recharge 400 V et plus. Chaque BEV intègre jusqu'à cinq fois plus de points de contact qu'un modèle à moteur à combustion interne comparable, augmentant la taille du marché des connecteurs automobiles en Inde dans les catégories haute tension et poussant les fournisseurs vers des bornes en alliage de cuivre plaqué répondant aux règles de sécurité HVIL.

Par type de connexion : prédominance du fil à carte et essor du carte à carte

Les interfaces fil à carte ont représenté la plus grande part en 2024 avec 39,52 % de la taille du marché des connecteurs automobiles en Inde, grâce à leur polyvalence dans les unités de contrôle du groupe motopropulseur, les modules d'éclairage et les systèmes d'infodivertissement. Des boîtiers à faible encombrement et économiques les maintiennent bien implantés dans les modèles grand public.

Les solutions carte à carte s'accéléreront à un CAGR de 17,63 %, portées par les architectures zonales qui centralisent la puissance de calcul et nécessitent une intégrité de signal de 28 Gbps dans des empreintes à pas millimétrique. À mesure que les équipementiers migrent vers des contrôleurs de domaine, la demande augmente pour des connecteurs à hauteur d'empilement réglable avec des blindages CEM robustes, élargissant la part du marché des connecteurs automobiles en Inde pour les produits de données à haute vitesse.

Par tension : héritage basse tension, vecteur de croissance haute tension

Les circuits basse tension inférieurs à 60 V ont représenté 68,07 % des revenus de 2024, ancrés par l'architecture 12 V qui alimente l'électronique de carrosserie, l'éclairage et les accessoires micro-hybrides. Les systèmes 48 V incrémentiels dans les modules de démarrage-arrêt soutiennent une valeur incrémentale sans bouleversement majeur de la conception.

Les segments haute tension supérieurs à 300 V progresseront à un CAGR de 21,12 % à mesure que les BEV évoluent vers des batteries de 400 V et 800 V, réduisant les temps de charge et la masse des câbles. La conformité à la norme IS 18590:2024 élève les barrières à l'entrée, orientant la taille du marché des connecteurs automobiles en Inde vers les acteurs équipés pour les tests de décharge partielle et le blindage soudé au laser.

Par composant : noyau de bornes et accélération des boîtiers

Les bornes ont contribué à hauteur de 42,08 % de la part du marché des connecteurs automobiles en Inde en 2024, reflétant leur rôle crucial dans la conduction du courant et la rétention mécanique. Les investissements ciblent le contrôle de la force de sertissage et le placage flash à l'or pour assurer une résistance de contact inférieure à 2 mΩ sur les profils de vibration du cycle de vie.

Les boîtiers croîtront à un CAGR de 18,02 % jusqu'en 2030, portés par les mandats d'étanchéité IP6K9K et les augmentations de densité de broches dans les modules ADAS et de batterie. Les composés avancés en PA66 et PBT renforcés à la fibre de verre permettent des parois plus minces sans sacrifier la résistance à la chaleur, élargissant la taille du marché des connecteurs automobiles en Inde pour les coques surmoulées à valeur ajoutée.

Par type de courant : socle CC, essor des normes combinées

Les connecteurs à courant continu ont dominé 2024 avec une part de 55,04 %, servant les batteries, les onduleurs et les charges auxiliaires dans les modèles à moteur à combustion interne et électriques. Les contacts à lame optimisés en coût et le placage étain sur nickel maintiennent les prix de vente moyens contenus pour les programmes à grand volume.

Les conceptions combinées CCS/GB-T afficheront un CAGR de 24,31 %, à mesure que les réseaux de recharge nationaux pivotent vers les normes mondiales et que les équipementiers pérennisent leurs modèles d'exportation. Les broches de 500 A refroidies par liquide et les mécanismes de verrouillage intelligent augmentent les marges, élargissant la part du marché des connecteurs automobiles en Inde pour les coupleurs de charge rapide multi-normes.

Par application : base de gestion moteur, essor des ADAS

Les systèmes de gestion moteur et de groupe motopropulseur ont conservé 27,06 % de la taille du marché des connecteurs automobiles en Inde en 2024, assurant un volume de base pour les capteurs, les injecteurs et les actionneurs de turbo dans le cadre des normes BS VI-B. La production continue de moteurs à combustion interne stabilise la demande même à mesure que l'électrification progresse.

Les connecteurs ADAS et de sécurité progresseront à un CAGR de 27,53 %, portés par les calendriers Bharat NCAP qui intègrent des réseaux de caméras, de radars et de LiDAR dans les finitions grand public. Chaque véhicule prêt pour le niveau 2 ajoute plus de 150 contacts à haute vitesse, accélérant la croissance des revenus et augmentant la part du marché des connecteurs automobiles en Inde pour les interfaces blindées à faible latence.

Analyse géographique

Le Nord de l'Inde émerge comme un marché significatif de connecteurs automobiles, porté par la concentration de la fabrication automobile dans la région de la capitale nationale et la présence établie d'équipementiers en Haryana, notamment les installations de Maruti Suzuki à Gurugram et Manesar qui produisent collectivement plus de 1,5 million de véhicules par an. La région bénéficie de la proximité des principaux fabricants de véhicules commerciaux et du pôle de mise en œuvre des politiques gouvernementales, créant une demande pour les applications de connecteurs conventionnels et émergents pour véhicules électriques.

Le Sud de l'Inde représente le marché régional à la croissance la plus rapide, tirant parti des capacités de fabrication électronique établies au Karnataka et au Tamil Nadu pour saisir les opportunités de production de connecteurs automobiles. L'écosystème automobile de la région est centré sur les capacités de R&D de Bengaluru, la concentration de la fabrication automobile de Chennai et le réseau de fournisseurs de composants de Hosur, créant des chaînes de valeur intégrées qui soutiennent à la fois la demande intérieure et les opportunités d'exportation.

L'Ouest de l'Inde maintient une forte présence sur le marché grâce au leadership de fabrication automobile du Maharashtra et du Gujarat, Pune servant de principal pôle automobile et le Gujarat émergeant comme une destination privilégiée pour les investissements dans la fabrication de véhicules électriques. L'écosystème automobile du Maharashtra englobe les principales installations d'équipementiers de Tata Motors, Mahindra & Mahindra et Bajaj Auto, créant une demande diversifiée dans les véhicules particuliers, les véhicules commerciaux et les deux-roues qui nécessitent des solutions de connecteurs spécialisées pour différentes applications et gammes de prix. Le positionnement stratégique du Gujarat comme destination de fabrication de véhicules électriques, soutenu par les incitations du gouvernement de l'État et le développement des infrastructures, crée des opportunités de croissance pour les fournisseurs de connecteurs au service des applications de véhicules électriques.

Paysage concurrentiel

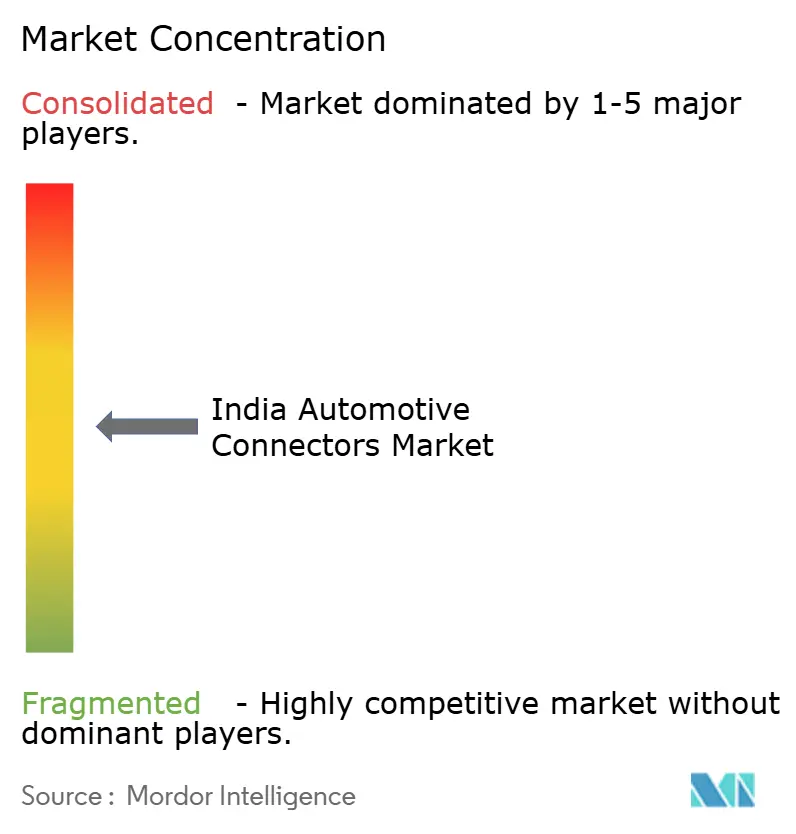

Le marché des connecteurs automobiles en Inde présente une fragmentation modérée, avec des fournisseurs mondiaux établis en concurrence avec des fabricants nationaux pour des parts de marché dans différents segments de véhicules et domaines d'application. Les schémas de concentration du marché favorisent les entreprises disposant de capacités de qualification automobile, de processus de fabrication avancés et de relations établies avec les équipementiers, créant des barrières à l'entrée qui protègent les fournisseurs en place tout en limitant les opportunités pour les nouveaux entrants. Les schémas stratégiques mettent l'accent sur les investissements de localisation, les partenariats technologiques et les initiatives d'intégration verticale qui permettent aux fournisseurs de capter de la valeur tout au long de la chaîne d'approvisionnement en électronique automobile tout en gérant les pressions sur les coûts et les exigences de qualité.

Les fournisseurs mondiaux, notamment TE Connectivity, Yazaki Corporation et Amphenol India, s'appuient sur des relations automobiles établies et des capacités technologiques avancées pour maintenir des positions de marché premium, tandis que les acteurs nationaux comme Samvardhana Motherson Group et Spark Minda se démarquent par des avantages en termes de coûts et une connaissance du marché local. Des opportunités d'espaces blancs existent dans les applications de connecteurs spécialisés pour véhicules électriques, les solutions de transmission de données à haute vitesse et les connecteurs robustifiés pour les applications de véhicules commerciaux où les exigences techniques dépassent les spécifications automobiles traditionnelles.

Les schémas d'adoption technologique se concentrent sur les processus de fabrication automatisés, la science des matériaux avancée et les capacités de conception intégrée qui permettent aux fournisseurs de livrer des solutions de connecteurs miniaturisées et haute performance tout en maintenant des normes de fiabilité de qualité automobile. Les entreprises investissent dans des capacités de fabrication de précision, des installations en salle blanche et des équipements de test spécialisés pour répondre aux exigences évolutives de l'électronique automobile, avec un accent particulier sur les applications de véhicules électriques qui exigent une isolation haute tension, une gestion thermique et des capacités de conformité à la sécurité.

Leaders du secteur des connecteurs automobiles en Inde

TE Connectivity

Yazaki Corporation

Samvardhana Motherson Group

Amphenol India

Sumitomo Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Hirose Electric a élargi son portefeuille de connecteurs automobiles avec les connecteurs fil à carte compatibles USB 3.2 de la série AU1, spécialement conçus pour les applications automobiles, répondant à la demande croissante de transmission de données à haute vitesse dans les systèmes d'infodivertissement et de connectivité des véhicules.

- Novembre 2024 : Inteva Products a annoncé une expansion de 3,3 millions USD de son site de fabrication de Chakan à Pune, augmentant la capacité de production de 70 % et créant 100 nouveaux emplois pour soutenir la demande automobile croissante sur les marchés intérieur et d'exportation de l'Inde.

Questions clés auxquelles le rapport répond

Quel type de connexion mène la demande aujourd'hui ?

Les connecteurs fil à carte détiennent la part la plus élevée à 39,52 % en 2024 en raison de leur polyvalence dans les unités de contrôle et les modules d'infodivertissement.

Quelle région se développe le plus rapidement pour les fournisseurs ?

Le Sud de l'Inde est la géographie à la croissance la plus rapide, soutenu par une forte fabrication électronique à Chennai et Bengaluru et une présence robuste des équipementiers.

Comment les incitations politiques façonnent-elles la localisation ?

Le programme PLI-Auto d'une valeur de 3,5 milliards USD rembourse 8 à 16 % des ventes incrémentales, encourageant les entreprises mondiales et nationales à établir des usines de connecteurs et à approfondir les chaînes d'approvisionnement.

Quels défis les fabricants rencontrent-ils pour augmenter leurs capacités ?

La volatilité des prix du cuivre et la pénurie de main-d'œuvre qualifiée dans les processus de placage de précision compriment les marges et allongent les délais de montée en puissance des nouvelles installations.

Dernière mise à jour de la page le: