Taille et parts du marché des diagnostics automobiles à distance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.78 Milliards de dollars |

| Taille du Marché (2031) | 46.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

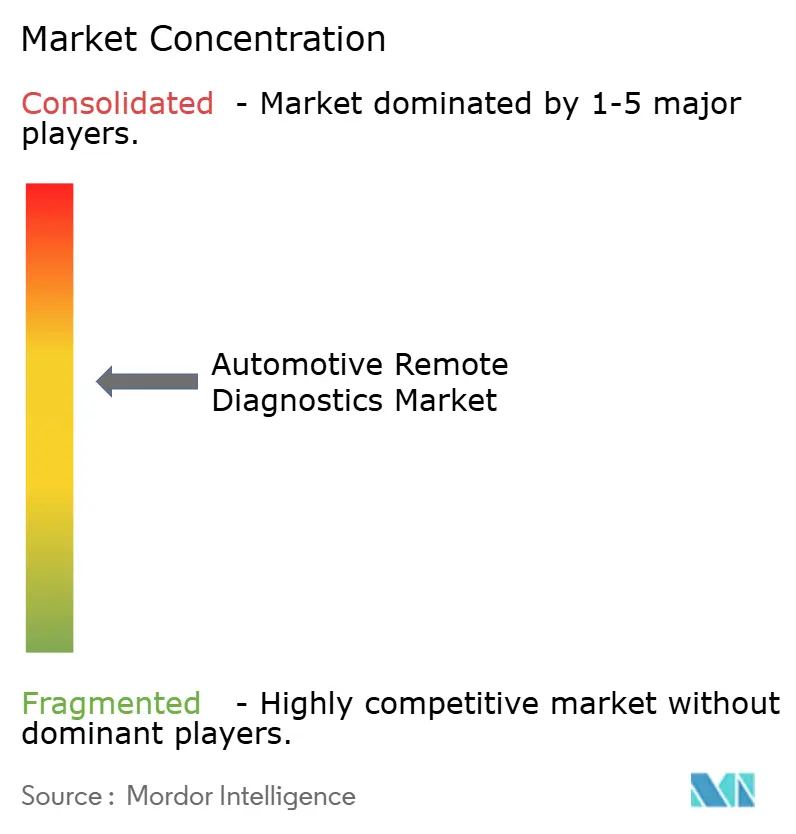

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics automobiles à distance par Mordor Intelligence

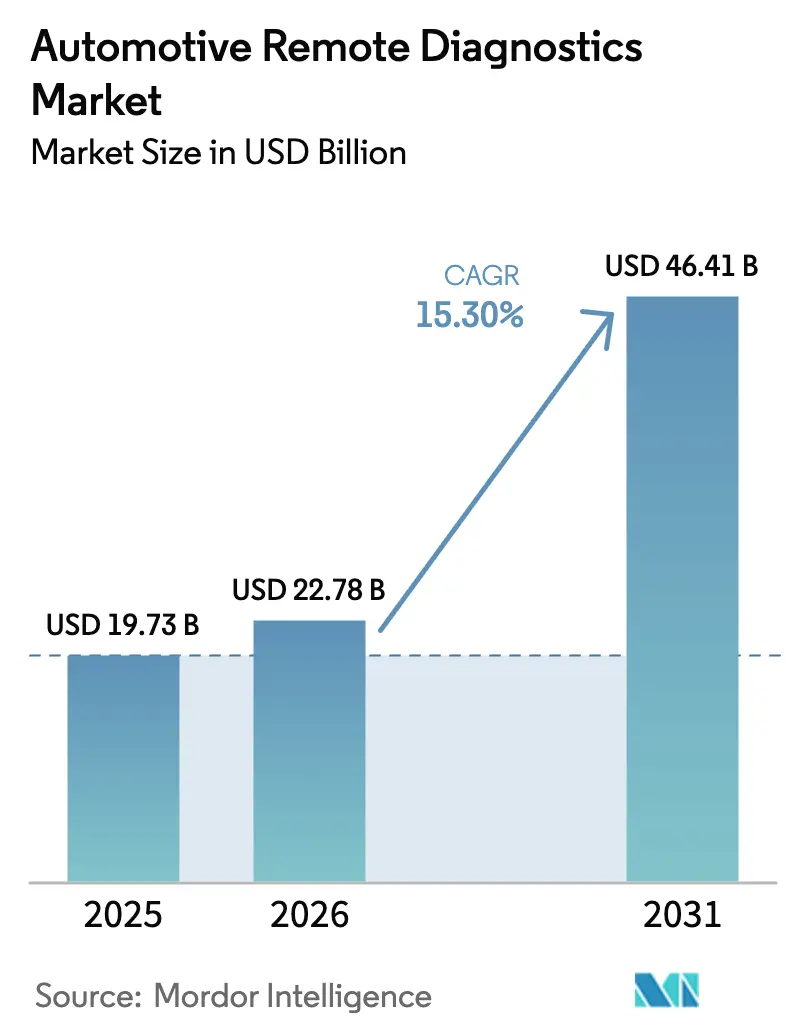

La taille du marché des diagnostics automobiles à distance devrait passer de 19,73 milliards USD en 2025 à 22,78 milliards USD en 2026 et devrait atteindre 46,41 milliards USD d'ici 2031, à un CAGR de 15,30 % sur la période 2026-2031. L'essor de la connectivité installée en usine, le renforcement des mandats de diagnostic embarqué et le passage des ventes de matériel ponctuelles aux abonnements logiciels récurrents élargissent les marges des équipementiers. Les fournisseurs de rang 1 intègrent des puces d'IA en périphérie qui traitent les codes de défaut localement, réduisant les coûts de transmission cellulaire et permettant une détection des pannes en moins d'une seconde. Les politiques d'assurance basées sur l'usage exigent désormais des flux télématiques continus, tandis que l'analyse des jumeaux numériques de batterie rassure les acheteurs de véhicules électriques d'occasion et améliore les valeurs résiduelles. Ces forces convergentes accélèrent l'adoption, même si les lacunes en matière de cybersécurité et d'interopérabilité poussent les fournisseurs vers des normes communes et des architectures à confiance zéro.

Principaux enseignements du rapport

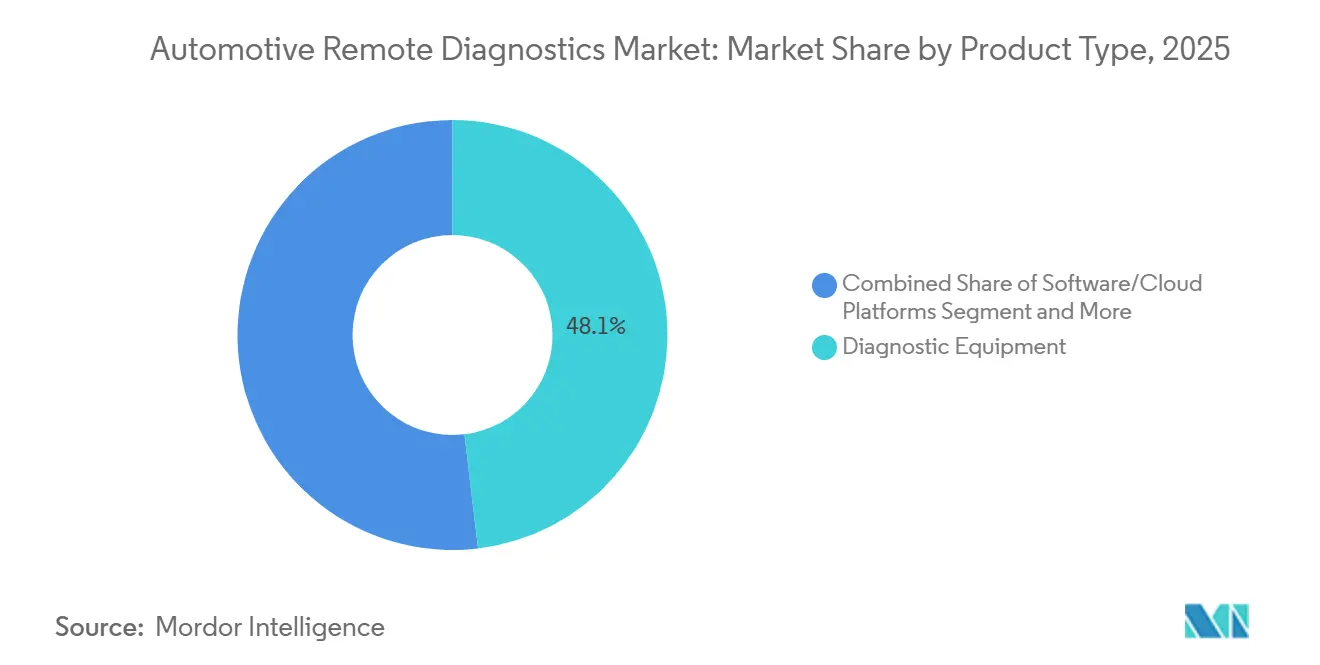

- Par type de produit, les équipements de diagnostic ont représenté 48,13 % de la part du marché des diagnostics automobiles à distance en 2025, tandis que les services devraient croître à un CAGR de 16,12 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont représenté 59,25 % du chiffre d'affaires en 2025 ; les véhicules commerciaux devraient progresser à un CAGR de 17,32 % jusqu'en 2031.

- Par connectivité, les liaisons cellulaires LTE 3G/4G/5G ont détenu 75,11 % de part en 2025 et devraient se développer à un CAGR de 17,64 %, dépassant les options Wi-Fi et satellite.

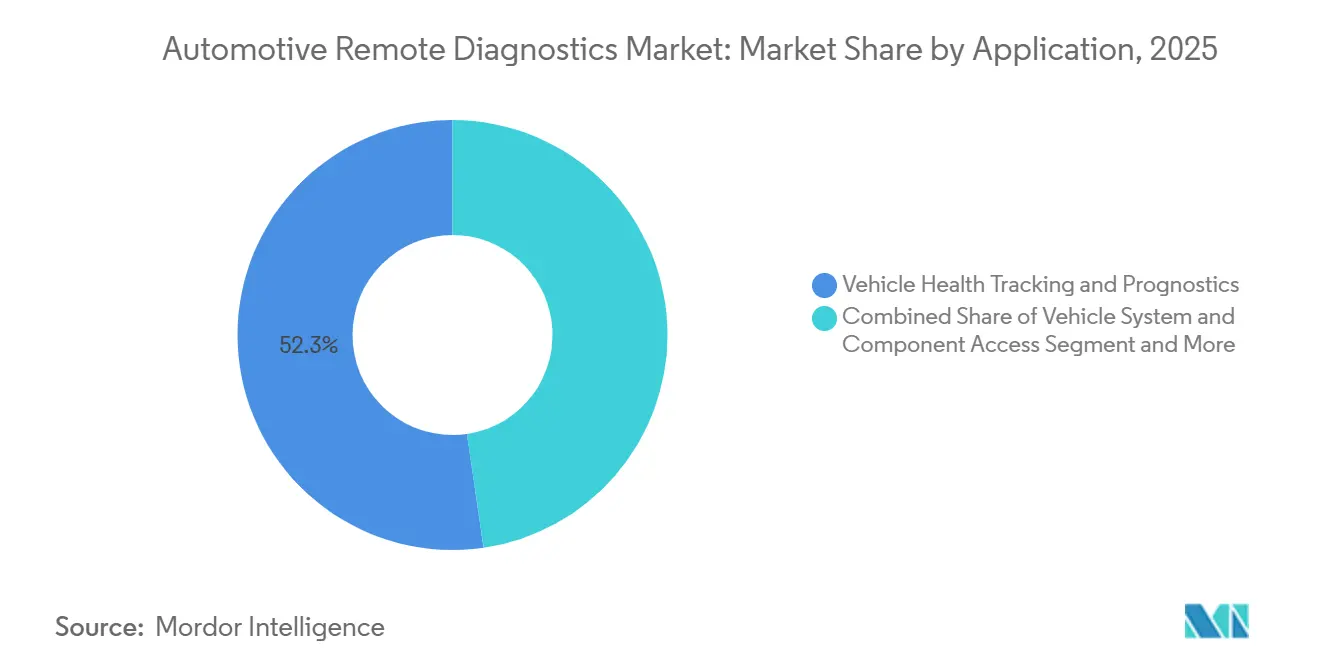

- Par application, le suivi de l'état des véhicules et la prognostique ont capté 52,31 % du chiffre d'affaires en 2025, tandis que les mises à jour en mode OTA progresseront à un CAGR de 15,81 % jusqu'en 2031.

- Par utilisateur final, les systèmes installés par l'OEM ont dominé avec 87,44 % de part en 2025, mais les réseaux de l'après-vente devraient progresser à un CAGR de 17,13 %.

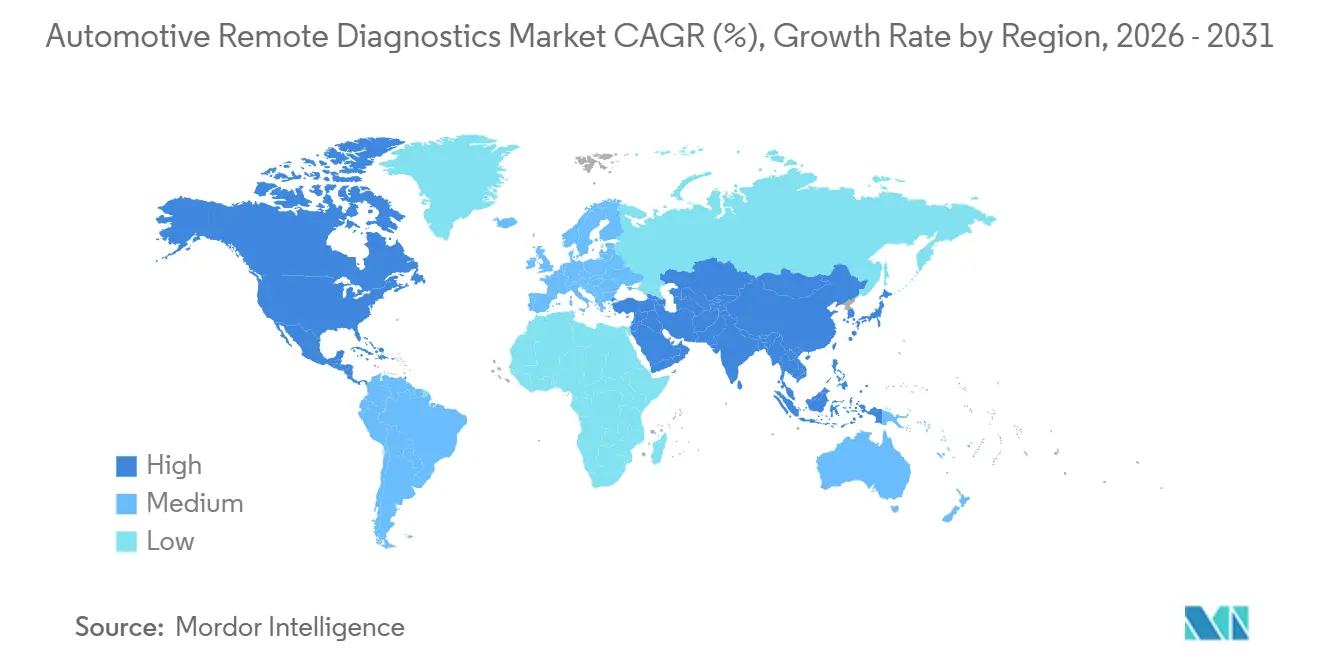

- Par géographie, l'Amérique du Nord a dominé avec 36,18 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide, à 16,56 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des diagnostics automobiles à distance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration des véhicules connectés | +3.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations sur les diagnostics et les émissions | +2.8% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Passage des OEM aux abonnements | +2.5% | Mondial, segments premium | Moyen terme (2-4 ans) |

| Déploiement de l'IA en périphérie | +1.9% | Cœur Asie-Pacifique, retombées vers le Moyen-Orient et l'Afrique, et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Réductions de primes liées à la télématique | +1.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Diagnostics par jumeau numérique de batterie | +1.4% | Mondial, en avance en Chine, en Europe et en Californie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la pénétration des véhicules connectés

En 2024, la connectivité installée en usine est devenue une caractéristique courante des nouveaux véhicules, et d'ici 2029, elle devrait devenir quasi universelle. Cette évolution transforme les diagnostics à distance d'un équipement de luxe en une fonctionnalité standard. En moyenne, un véhicule connecté génère un flux de données permettant aux constructeurs automobiles de déployer des mises à jour logicielles de manière transparente, de prédire l'usure des composants et de planifier des rendez-vous de service de façon autonome. Le mandat chinois de 2024 imposant des liaisons cellulaires dans tous les nouveaux véhicules à énergie nouvelle a ajouté un nombre significatif de points de terminaison en une seule année [1]« Exigences de connectivité pour les véhicules à énergie nouvelle », Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn. L'infrastructure eCall européenne, initialement conçue pour les urgences, soutient désormais les diagnostics commerciaux, tandis que les marques nord-américaines proposent des forfaits de données pluriannuels pour améliorer la valeur vie client.

Renforcement des réglementations sur les diagnostics embarqués et les émissions

Les règles Euro 7, applicables à partir de 2026, exigent une surveillance en temps réel des oxydes d'azote et des particules sur toute la durée de vie d'un véhicule, obligeant les OEM à transmettre des journaux de diagnostic aux régulateurs [2]« Euro 7 : nouvelles règles sur les émissions des véhicules », Commission européenne, europa.eu. Les mises à jour Tier 3 de l'EPA américaine, finalisées en 2024, imposent des obligations de déclaration similaires pour les défauts de catalyseur et de système d'évaporation. La norme chinoise National VI(b) impose des mesures strictes, avec des amendes en cas de non-conformité. Bien que ces coûts de conformité entraînent des investissements accrus, les données générées ont de la valeur et peuvent être revendues aux urbanistes. Cela compense non seulement les dépenses d'infrastructure, mais oriente également le marché des diagnostics automobiles à distance vers une norme mondiale universellement acceptée.

Passage des OEM aux revenus par abonnement pour la maintenance prédictive

En 2024, BMW a généré des revenus significatifs grâce aux services numériques, les diagnostics et les mises à jour OTA jouant un rôle majeur. En 2025, Mercedes-Benz a lancé son offre « Preventive Care », proposant des prévisions de défaillances de composants un mois à l'avance. Les recherches indiquent que de nombreux acheteurs dans le segment des voitures premium sont prêts à payer des frais annuels, notamment lorsque cela se traduit par une réduction des temps d'immobilisation. Ces modèles d'abonnement fidélisent non seulement les propriétaires de véhicules aux OEM, mais réduisent également la part de l'après-vente, tout en amplifiant la demande de pièces OEM.

Le déploiement de l'IA en périphérie réduit les coûts de transmission des données

Les accélérateurs embarqués tels que le Snapdragon Ride de Qualcomm classifient les anomalies directement dans le véhicule, réduisant considérablement les téléchargements de données. Cela simplifie non seulement la gestion des données, mais réduit également les coûts de connectivité. Parallèlement, l'ECU IA en périphérie de Continental fonctionne efficacement, permettant des alertes en temps réel sans épuiser la batterie 12 V du véhicule. En traitant les données localement, les véhicules contournent les défis transfrontaliers du RGPD et sont mieux équipés pour les tâches autonomes qui pourraient facilement saturer les connexions cloud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé | -1.8% | Mondial, segments sensibles aux prix | Court terme (≤ 2 ans) |

| Sécurité et confidentialité des données | -1.5% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Manque d'interopérabilité | -1.2% | Segments de flottes vieillissantes dans le monde entier | Long terme (≥ 4 ans) |

| Couverture 4G/5G en zones rurales | -1.0% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique, Amérique du Nord rurale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé du matériel et des frais cloud

La mise à niveau d'un véhicule non connecté implique des coûts élevés. De plus, les frais de stockage cloud et de sortie de données génèrent des dépenses récurrentes, décourageant les petites flottes et les propriétaires individuels. Les start-ups subissent des contraintes financières car les principaux fournisseurs imposent des frais pour le trafic sortant. Pour réduire les obstacles, les fournisseurs ont commencé à proposer des flux de données à résolution réduite. Cependant, ce compromis sur la fidélité des données affaiblit la précision prédictive et freine l'adoption des diagnostics automobiles à distance, notamment parmi les utilisateurs moins courants.

Préoccupations en matière de cybersécurité et de confidentialité des données

En 2024, la NHTSA a signalé plusieurs incidents de violations d'accès à distance, impliquant des actions telles que des coupures de moteur et des usurpations GPS. Bien que les sanctions du RGPD restent une préoccupation majeure, la loi chinoise PIPL continue d'imposer des restrictions strictes sur les transferts de données transfrontaliers. Les conducteurs aux États-Unis ont montré des réticences à partager leurs données en temps réel en raison de préoccupations croissantes en matière de confidentialité. Bien que les OEM investissent massivement dans le chiffrement de bout en bout et les programmes ISO/SAE 21434 pour renforcer la cybersécurité, le conflit permanent entre pirates informatiques et défenseurs introduit des défis considérables, notamment des coûts accrus et une incertitude, dans les feuilles de route de développement des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services dépassent le matériel

Le matériel a représenté une part significative de la taille du marché des diagnostics automobiles à distance en 2025, reflétant 48,13 % du chiffre d'affaires provenant des outils de diagnostic, des unités de contrôle télématique et des dongles OBD-II. La banalisation et les appareils chinois moins chers maintiennent la croissance du matériel dans les chiffres moyens à un seul chiffre. Les services suivent une trajectoire plus marquée de 16,12 %, déplaçant le centre de gravité des revenus vers l'analyse cloud, la maintenance prédictive et l'activation de fonctionnalités OTA. Le modèle d'abonnement augmente la valeur vie : le forfait annuel de BMW génère une marge supérieure sur cinq ans par rapport au module télématique initial lui-même.

Les plateformes récurrentes renforcent les effets de réseau car chaque nouveau point de données améliore la précision de l'apprentissage automatique. La télémétrie agrégée de plusieurs véhicules permet à Bosch Automotive Cloud Suite de signaler les défaillances émergentes de composants plusieurs semaines à l'avance, réduisant le risque de garantie et renforçant la fidélité des clients [3]« Couverture véhicule Automotive Cloud Suite 2025 », Bosch, bosch.com. Le matériel reste essentiel pour les flottes héritées, mais son rôle est de plus en plus celui d'une passerelle vers des services numériques à plus forte marge. Cette évolution sous-tend la transformation plus large du marché des diagnostics automobiles à distance vers les véhicules définis par logiciel et la création de valeur continue.

Par type de véhicule : les flottes commerciales stimulent la croissance

Les voitures particulières ont représenté 59,25 % du chiffre d'affaires en 2025, portées par les ventes de SUV en Chine et aux États-Unis. Cependant, les véhicules commerciaux devraient enregistrer un CAGR de 17,32 %, soit deux fois le rythme des voitures légères. Les camions longue distance subissent des pertes significatives pour chaque heure d'immobilisation, soulignant le retour sur investissement rapide des diagnostics prédictifs. Depuis sa mise en œuvre, la plateforme Detroit Connect de Daimler Trucks a réalisé une réduction notable des réparations non planifiées.

Les fourgonnettes du dernier kilomètre poursuivant les niveaux de service du commerce électronique, et les bus confrontés aux zones à zéro émission, dépendent également de la surveillance en temps réel. Les flottes logistiques multi-marques apprécient les tableaux de bord agnostiques qui consolident les données de moteur, de freins et de pneumatiques. L'essor commercial pousse les fournisseurs à certifier des télématiques robustes capables de cycles de service de 800 000 km, élargissant la différenciation sur le marché des diagnostics automobiles à distance.

Par type de connectivité : le cellulaire domine

Les liaisons cellulaires (LTE 3G/4G/5G) ont capté 75,11 % de part et se composeront à 17,64 % à mesure que les opérateurs abandonnent la 3G et densifient la 5G. La 5G à faible latence permet aux modèles d'apprentissage profond de fonctionner en mode OTA, prenant en charge les dérogations de sécurité autonomes. Les puces Qualcomm C-V2X intègrent des canaux de liaison directe permettant aux véhicules de transmettre des résumés de pannes aux unités de bord de route en temps réel.

Le Wi-Fi gère les téléchargements de logiciels volumineux lors du stationnement, réduisant les coûts de données, et le Bluetooth sert les applications mobiles de bricolage. Le satellite reste une niche mais stratégique pour les mines et les services d'urgence au-delà des réseaux cellulaires. Les topologies hybrides — cellulaire principal, déchargement Wi-Fi, basculement satellite — émergent comme meilleures pratiques, soutenant une croissance robuste dans le secteur des diagnostics automobiles à distance sans surcharger un seul réseau.

Par application : les mises à jour OTA en forte hausse

Le suivi de l'état des véhicules et la prognostique ont représenté 52,31 % du chiffre d'affaires 2025, mais les mises à jour OTA enregistreront un CAGR de 15,81 % jusqu'en 2031 à mesure que les véhicules définis par logiciel se multiplient. Les grandes mises à jour OTA de Tesla depuis 2012 ont établi les attentes des consommateurs, et Mercedes-Benz planifie désormais des actualisations trimestrielles de l'infodivertissement qui améliorent également la granularité des diagnostics.

La capacité OTA transforme les diagnostics du mode correctif en amélioration continue : les ajustements du groupe motopropulseur améliorent l'efficacité, les correctifs ADAS renforcent les scores de sécurité, et les profils de batterie optimisent la longévité. Pour les OEM, chaque déploiement logiciel ouvre de nouvelles voies de vente additionnelle telles que les améliorations de performance ou le déverrouillage de fonctionnalités autonomes, renforçant la fidélisation au sein du marché des diagnostics automobiles à distance.

Par utilisateur final : l'après-vente gagne des parts

Les systèmes OEM détiennent 87,44 % de part grâce à une intégration étroite avec l'ECU, mais les fournisseurs de l'après-vente croîtront à 17,13 %, ciblant le parc mondial significatif antérieur à la télématique d'usine. Snap-on Intelligent Diagnostics offre aux ateliers indépendants un accès cloud aux bases de données de réparation et à l'assistance à distance, réduisant l'écart de qualité de service avec les réseaux de concessionnaires.

Les grands loueurs et les sociétés de crédit-bail déploient des tableaux de bord qui visualisent les flottes multi-marques, assurent la conformité de la maintenance et préservent la valeur résiduelle. Les impulsions réglementaires en faveur des données ouvertes, illustrées par le futur droit à la réparation européen, pourraient accélérer la diversification des canaux et propulser le marché des diagnostics automobiles à distance vers un équilibre plus équilibré entre OEM et après-vente.

Analyse géographique

L'Amérique du Nord a généré 36,18 % du chiffre d'affaires en 2025, tirant parti d'une part significative de la pénétration de la connectivité et des politiques d'assurance basées sur l'usage. Les mandats de journalisation électronique de la FMCSA étendent la télématique aux camions lourds, bien que la croissance soit désormais additive plutôt qu'exponentielle. Les mises à jour OBD Tier 3 de l'EPA assurent une demande stable pour les fonctionnalités de conformité.

L'Asie-Pacifique devrait enregistrer un CAGR de 16,56 %, le plus rapide de toutes les régions. La Chine a vendu un volume significatif de nouveaux véhicules à énergie nouvelle connectés en 2025, chacun livré avec des diagnostics à distance obligatoires. Le déploiement BS-VI de l'Inde a ajouté 4 millions de véhicules équipés d'OBD par an, tandis que le Japon et la Corée du Sud intègrent la télématique dans les modèles grand public. Les nations de l'ASEAN sont en retard, mais la congestion urbaine croissante et les flottes de commerce électronique sont des déclencheurs d'adoption de rattrapage.

L'Europe bénéficie des règles strictes Euro 7 et de la confiance liée au RGPD. L'Allemagne, la France et le Royaume-Uni portent le volume régional, soutenus par une forte adoption des véhicules électriques qui nécessite une certification de jumeau numérique de batterie. Les marchés d'Europe du Sud et de l'Est sont en retard en matière de connectivité mais adoptent les normes via les véhicules importés. L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des opportunités de mise à niveau où les coûts des données et la couverture 4G insuffisante entravent l'utilisation en temps réel, poussant les fournisseurs vers des architectures tamponnées ou assistées par satellite.

Paysage concurrentiel

Les fournisseurs de rang 1 — Bosch, Continental et ZF — maintiennent une position dominante sur le marché des diagnostics automobiles à distance. Leurs relations solides avec les OEM et leurs solutions matérielles et logicielles intégrées verticalement soutiennent leur leadership. Ils renforcent encore leur position grâce à des brevets d'IA en périphérie et à de vastes réseaux de services mondiaux. Cependant, la concurrence s'intensifie à mesure que des entreprises comme Qualcomm et Ericsson apportent leur expertise en télécommunications, tandis que des start-ups natives du cloud telles qu'Airbiquity exploitent des capacités avancées d'analyse de données pour perturber la dynamique du marché.

Les OEM se concentrent de plus en plus sur l'intégration verticale pour renforcer le contrôle des données et des flux de revenus. Des stratégies telles que MB.OS de Mercedes-Benz et iDrive 9 de BMW reflètent les efforts visant à sécuriser les données au sein de plateformes propriétaires et à générer des revenus basés sur les abonnements. Dans le même temps, les fabricants de modules chinois, notamment Huawei et Quectel, perturbent le marché avec des cartes cellulaires rentables, remettant en question les structures de prix traditionnelles. À la suite des incidents cybernétiques de 2024, la certification ISO/SAE 21434 est devenue une exigence critique, soulignant l'importance croissante de la cybersécurité dans le secteur automobile.

Des opportunités de croissance existent dans les solutions d'après-vente interopérables et l'amélioration de la connectivité rurale, qui restent des domaines sous-explorés sur le marché. Ces domaines présentent un potentiel significatif pour les nouveaux entrants agiles de se développer rapidement et d'établir une position. À mesure que le secteur évolue, les entreprises capables de s'adapter à ces tendances émergentes et de répondre à ces opportunités inexploitées sont susceptibles d'acquérir un avantage concurrentiel dans les années à venir.

Leaders du secteur des diagnostics automobiles à distance

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Verizon Business (Telematics)

Trimble Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Bosch Diagnostics a publié des mises à jour logicielles majeures pour ses outils ADS X, ajoutant davantage de tests spéciaux, une analyse plus rapide et une couverture véhicule élargie pour soutenir les réseaux de services en Asie.

- Décembre 2025 : Mahle a lancé RemotePRO Air, le premier outil accordant aux ateliers multi-franchises un accès à distance aux véhicules connectés modernes, en conformité avec le futur dispositif SERMI du Royaume-Uni.

- Novembre 2025 : Softing Automotive a dévoilé une solution de diagnostic hybride qui unifie les normes UDS et SOVD pour les véhicules définis par logiciel, couvrant l'ensemble du cycle de vie du véhicule.

- Octobre 2025 : ZF Aftermarket a présenté ZF MultiScan et ZF [pro]Tech Plus à l'AAPEX/SEMA 2025, intégrant les pièces, la distribution et le support numérique pour maximiser la disponibilité des ateliers.

Périmètre du rapport mondial sur le marché des diagnostics automobiles à distance

Le périmètre comprend la segmentation par type de produit (équipements de diagnostic, plateformes logicielles/cloud et services), type de véhicule (voitures particulières et véhicules commerciaux), type de connectivité (LTE 3G/4G/5G, Wi-Fi, Bluetooth/BLE, satellite et V2X), application (accès aux systèmes et composants du véhicule, suivi de l'état des véhicules et prognostique, assistance en route/dépannage, mises à jour OTA et reprogrammation, et gestion des garanties et rappels), et utilisateur final (installé par l'OEM, réseaux de réparation de l'après-vente, et opérateurs de flottes et de crédit-bail). L'analyse couvre également la segmentation au niveau régional, incluant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique, et le Moyen-Orient et l'Afrique. La taille du marché et les prévisions de croissance sont présentées en valeur en USD.

| Équipements de diagnostic |

| Plateformes logicielles / cloud |

| Services |

| Voitures particulières | Citadines |

| Berlines | |

| Véhicules utilitaires sport et véhicules multi-usages | |

| Véhicules commerciaux | Fourgonnettes et camionnettes |

| Bus et autocars | |

| Camions de tonnage moyen et lourd |

| LTE 3G/4G/5G |

| Wi-Fi |

| Bluetooth / BLE |

| Satellite et liaisons périphériques V2X |

| Accès aux systèmes et composants du véhicule |

| Suivi de l'état des véhicules et prognostique |

| Assistance en route / dépannage |

| Mises à jour OTA et reprogrammation |

| Gestion des garanties et des rappels |

| Installé par l'OEM |

| Réseaux de réparation de l'après-vente |

| Opérateurs de flottes et de crédit-bail |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Équipements de diagnostic | |

| Plateformes logicielles / cloud | ||

| Services | ||

| Par type de véhicule | Voitures particulières | Citadines |

| Berlines | ||

| Véhicules utilitaires sport et véhicules multi-usages | ||

| Véhicules commerciaux | Fourgonnettes et camionnettes | |

| Bus et autocars | ||

| Camions de tonnage moyen et lourd | ||

| Par type de connectivité | LTE 3G/4G/5G | |

| Wi-Fi | ||

| Bluetooth / BLE | ||

| Satellite et liaisons périphériques V2X | ||

| Par application | Accès aux systèmes et composants du véhicule | |

| Suivi de l'état des véhicules et prognostique | ||

| Assistance en route / dépannage | ||

| Mises à jour OTA et reprogrammation | ||

| Gestion des garanties et des rappels | ||

| Par utilisateur final | Installé par l'OEM | |

| Réseaux de réparation de l'après-vente | ||

| Opérateurs de flottes et de crédit-bail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des diagnostics automobiles à distance en 2031 ?

Le marché devrait atteindre 46,41 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître après 2026 ?

Il devrait enregistrer un CAGR de 15,30 % entre 2026 et 2031.

Quelle région est susceptible de se développer le plus rapidement ?

L'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide, à 16,56 %, jusqu'en 2031, portée par la Chine et l'Inde.

Pourquoi les services dépassent-ils les ventes de matériel ?

Les abonnements récurrents d'analyse cloud et de maintenance prédictive offrent des marges plus élevées et exploitent les effets de réseau, tandis que le matériel se banalise.

Dernière mise à jour de la page le: