Taille et part du marché des diagnostics à distance pour véhicules commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.07 Milliards de dollars |

| Taille du Marché (2031) | 12.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics à distance pour véhicules commerciaux par Mordor Intelligence

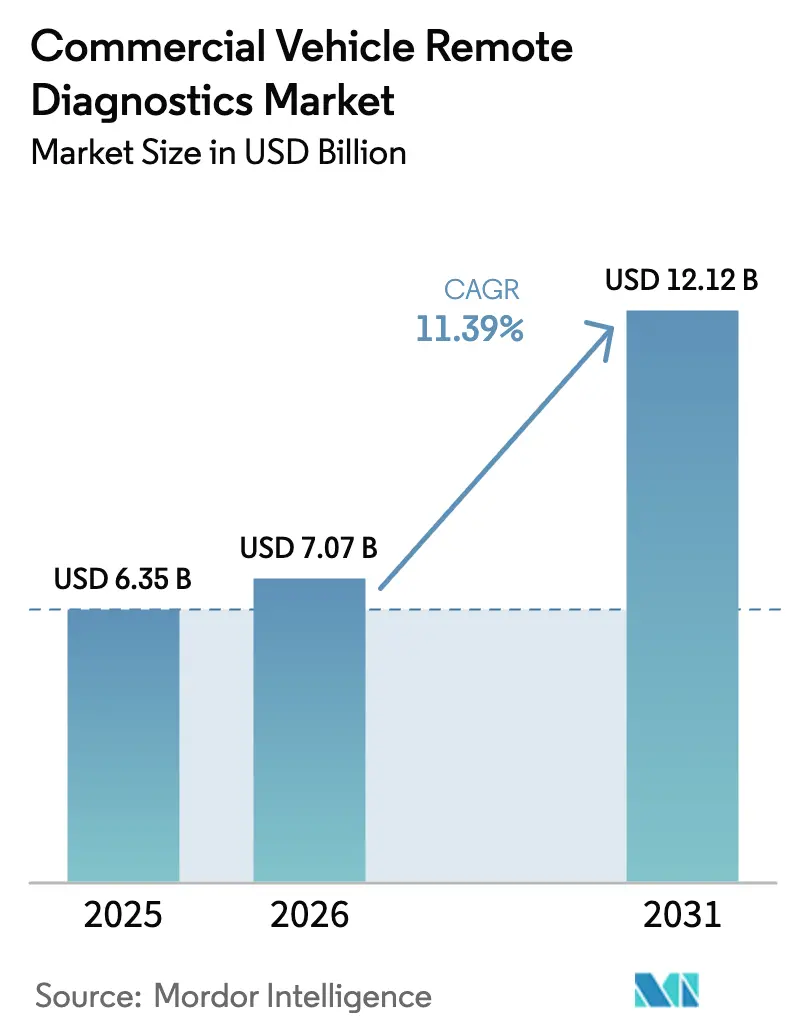

La taille du marché des diagnostics à distance pour véhicules commerciaux était évaluée à 6,35 milliards USD en 2025 et devrait croître de 7,07 milliards USD en 2026 pour atteindre 12,12 milliards USD d'ici 2031, à un TCAC de 11,39 % pendant la période de prévision (2026-2031).

Les opérateurs de flottes dans le monde entier considèrent la surveillance de l'état en temps réel comme indispensable, car le durcissement des réglementations sur les émissions, l'analytique de périphérie activée par la 5G et la persistance des pénuries de conducteurs récompensent les opérations axées sur la disponibilité. Les échéances réglementaires telles que la Phase 3 de l'EPA et Euro VII orientent la conception des groupes motopropulseurs vers des flux de données en continu. Parallèlement, les équipementiers et les fournisseurs de premier rang intègrent désormais les diagnostics en usine plutôt que de les traiter comme des compléments. L'analytique native en nuage réduit les fausses alarmes, accélère l'analyse des causes profondes et libère le personnel de maintenance rare pour des tâches à plus haute valeur ajoutée. Les partenariats entre constructeurs de camions et spécialistes du logiciel s'intensifient alors que les entreprises s'affrontent pour livrer des plateformes unifiées et mises à jour par voie hertzienne qui raccourcissent les cycles de développement et élargissent les revenus issus des services après-vente. Les investisseurs et les assureurs signalent également leur confiance en liant les conditions de financement aux réductions démontrées des temps d'arrêt non planifiés.

Principaux enseignements du rapport

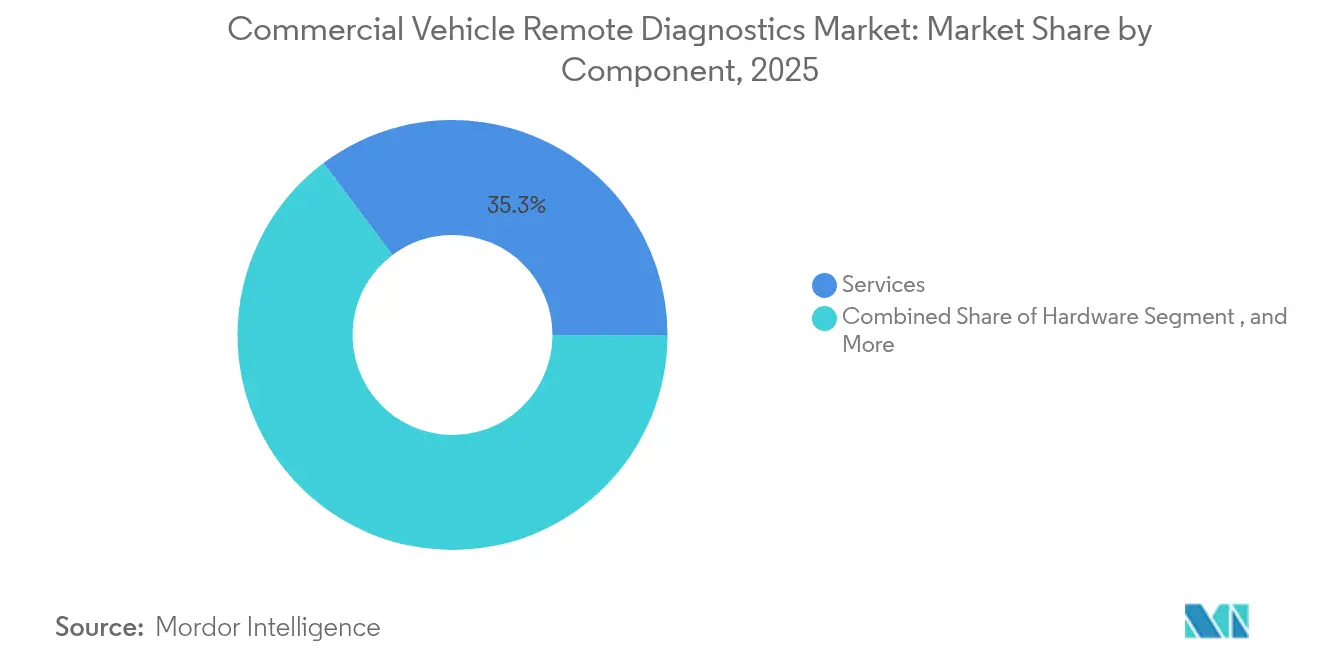

- Par composant, les services représentaient 35,25 % de la part des revenus du marché des diagnostics à distance pour véhicules commerciaux en 2025, tandis que le logiciel devrait se développer à un TCAC de 18,25 % jusqu'en 2031.

- Par type de véhicule, les camions moyens et lourds étaient en tête avec 56,60 % de la part du marché des diagnostics à distance pour véhicules commerciaux en 2025 ; les véhicules commerciaux légers électriques devraient croître à un TCAC de 23,10 % jusqu'en 2031.

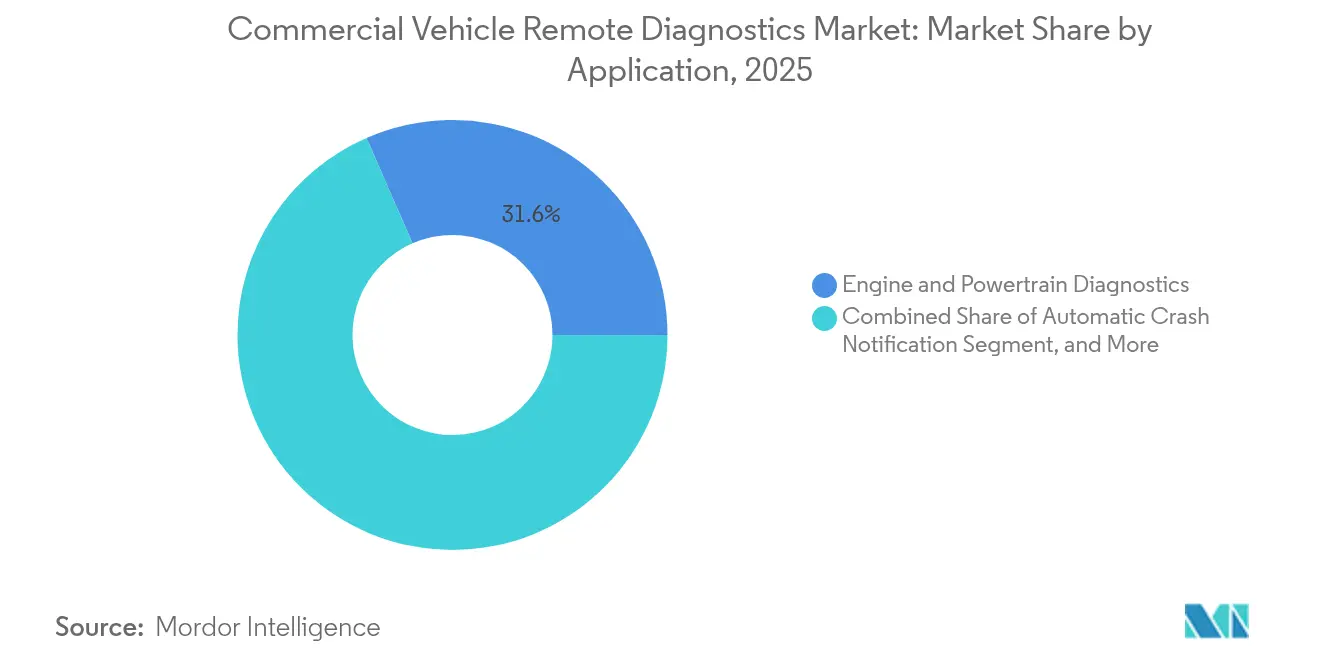

- Par application, les diagnostics du moteur et du groupe motopropulseur représentaient 31,55 % de la taille du marché des diagnostics à distance pour véhicules commerciaux en 2025 et restent essentiels, tandis que les systèmes de gestion de la batterie et thermique progressent à un TCAC de 24,40 %.

- Par utilisation finale, les plateformes équipementiers contrôlaient 54,50 % de la part des revenus du marché des diagnostics à distance pour véhicules commerciaux en 2025, mais les sociétés de crédit-bail et de location enregistrent l'adoption la plus rapide à un TCAC de 16,85 % à mesure que les contrats garantissant la disponibilité se multiplient.

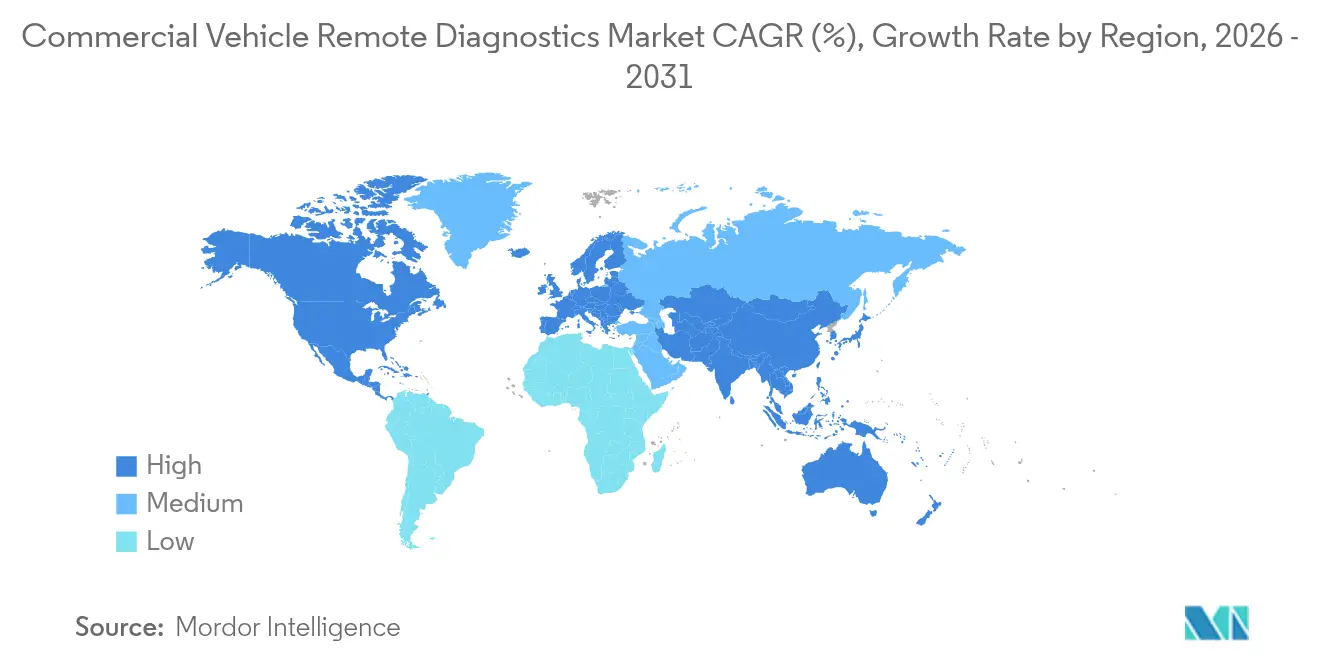

- Par géographie, l'Amérique du Nord représentait 33,80 % de la part des revenus du marché des diagnostics à distance pour véhicules commerciaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,55 % prévu jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des diagnostics à distance pour véhicules commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Analytique de périphérie activée par la 5G pour les camions lourds | +3.2% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Standardisation de la télématique installée par les équipementiers dans l'UE et aux États-Unis | +2.8% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Durcissement des règles sur les gaz à effet de serre (Euro VII, Phase 3 de l'EPA) | +2.5% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Contrats de crédit-bail liés à la disponibilité des flottes | +2.1% | Mondial, avec concentration en Amérique du Nord | Court terme (≤ 2 ans) |

| Pronostics des batteries lithium-ion pour les véhicules commerciaux électriques | +1.9% | Mondial, gains précoces en Chine, dans l'UE et en Californie | Long terme (≥ 4 ans) |

| Migration vers le logiciel en tant que service des suites de diagnostics héritées | +1.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Analytique de périphérie activée par la 5G pour les camions lourds

Le déploiement d'infrastructures 5G spécifiquement conçues pour les applications véhiculaires permet des capacités de traitement en temps réel sans précédent à la périphérie du véhicule, transformant les systèmes de diagnostic d'outils de surveillance réactifs en plateformes d'intelligence opérationnelle proactives. MAN Truck & Bus prévoit que les échanges de données passeront des niveaux actuels de 5 à 50 Mo à plus de 100 Mo par jour d'ici 2025, avec une croissance potentielle jusqu'à 2 téraoctets par jour et par camion d'ici 2027, à mesure que la 5G permet des algorithmes de diagnostic plus sophistiqués. Le projet pilote d'intégration véhicule-route-nuage de Pékin, soutenu par China Mobile et comprenant plus de 7 000 stations de base 5G-A, démontre comment le découpage en tranches du réseau peut prioriser la transmission des données de diagnostic critiques tout en prenant en charge les fonctions de conduite autonome. Les essais transfrontaliers réussis du projet 5GCroCo entre la France, l'Allemagne et le Luxembourg valident que les réseaux 5G peuvent maintenir la continuité de service pour les applications de diagnostic lorsque les véhicules traversent les frontières internationales, répondant ainsi à une préoccupation majeure des opérateurs de transport longue distance. La collaboration d'Ericsson avec Scania sur le découpage en tranches du réseau pour les tests de véhicules autonomes montre comment la 5G peut créer des canaux de communication dédiés aux données de diagnostic critiques pour la sécurité, garantissant une transmission fiable même sous de lourdes charges réseau. Cet investissement dans les infrastructures est particulièrement significatif pour le segment des camions lourds, où des actifs de grande valeur et des groupes motopropulseurs complexes génèrent des volumes substantiels de données de diagnostic nécessitant un traitement à faible latence pour une maintenance prédictive efficace.

Standardisation de la télématique installée par les équipementiers dans l'UE et aux États-Unis

L'harmonisation réglementaire entre les principaux marchés accélère l'adoption par les équipementiers d'architectures télématiques standardisées, remodelant fondamentalement la façon dont les données des véhicules commerciaux circulent dans la chaîne d'approvisionnement. La transition du California Air Resources Board vers le protocole SAE J1979-2 à partir des années modèles moteur 2027 représente un point d'inflexion critique, obligeant les fabricants de véhicules lourds à mettre en œuvre des normes de communication de diagnostic unifiées[1]« Guidance for Engines Using the SAE J1979-2 (OBDonUDS) Protocol », California Air Resources Board, ww2.arb.ca.gov.. Cette standardisation permet une intégration transparente entre les systèmes des équipementiers et les plateformes de gestion de flotte tierces, réduisant les obstacles techniques qui ont historiquement fragmenté le marché de l'après-vente. L'expansion récente de Geotab pour prendre en charge 157 équipementiers et près de 15 000 modèles de véhicules démontre comment la standardisation crée des économies d'échelle pour les fournisseurs de télématique. L'émergence d'initiatives open source telles que la plateforme Eclipse CANought de Cummins, développée avec Bosch et KPIT, signale un changement plus large du secteur vers des écosystèmes de diagnostic interopérables qui réduisent les coûts de personnalisation et accélèrent la mise sur le marché de nouvelles applications. Cette tendance à la standardisation est particulièrement significative pour les opérateurs de flottes mixtes qui faisaient auparavant face à des défis d'intégration lors de la gestion de véhicules de plusieurs fabricants.

Durcissement des règles sur les gaz à effet de serre (Euro VII, Phase 3 de l'EPA)

Les réglementations strictes sur les émissions imposent des capacités de diagnostic sophistiquées qui vont bien au-delà du signalement traditionnel des codes de défaut, exigeant une surveillance en temps réel des performances du système de contrôle des émissions et de l'état de santé de la batterie pour les véhicules électriques. Les normes de gaz à effet de serre Phase 3 de l'EPA, finalisées en mars 2024 pour les années modèles 2027-2032, incluent des garanties spécifiques pour les batteries et les groupes motopropulseurs électriques nécessitant une surveillance continue de l'état de santé pour les véhicules hybrides rechargeables et les véhicules électriques à batterie. Les nouvelles normes d'émissions de NOx, passant de 200 mg/hp-hr à 35 mg/hp-hr d'ici 2027, nécessitent des systèmes de post-traitement avancés avec des capacités de chauffage électrique qui doivent être surveillés en permanence pour garantir des performances optimales à faibles charges moteur. Le programme Clean Truck Check de Californie illustre comment la conformité réglementaire stimule l'adoption des diagnostics, en exigeant des contrôles semestriels des émissions incluant des analyses des données OBD pour les véhicules plus récents et en établissant des pénalités pour non-conformité. L'extension des périodes de garantie de 100 000 à 450 000 miles dans le cadre des nouvelles réglementations crée des incitations supplémentaires pour les fabricants à mettre en œuvre des systèmes de diagnostic robustes capables de prédire les défaillances des composants avant qu'elles ne surviennent. Ces changements réglementaires ont un impact particulièrement fort sur le segment des diagnostics du moteur et du groupe motopropulseur, qui maintient la plus grande part d'application à 32,1 %, car les approches de diagnostic traditionnelles s'avèrent insuffisantes pour répondre aux nouvelles exigences de conformité.

Contrats de crédit-bail liés à la disponibilité des flottes

L'évolution des modèles de crédit-bail pour véhicules commerciaux vers des garanties de disponibilité crée de puissantes incitations à l'adoption de systèmes de diagnostic, car les bailleurs assument de plus en plus le risque de maintenance et exigent une surveillance en temps réel de l'état des véhicules pour protéger leurs investissements. La mise en œuvre par United Road d'Uptake Fleet a permis un retour sur investissement multiplié par 4 en passant de stratégies de maintenance réactives à prédictives, démontrant comment les contrats activés par les diagnostics peuvent simultanément réduire les coûts pour les bailleurs et améliorer les niveaux de service pour les preneurs. Ce changement de modèle est particulièrement prononcé dans le segment de la location et du crédit-bail, qui affiche la croissance la plus rapide à un TCAC de 17,30 % à mesure que des entreprises comme Hogan Truck Leasing exploitent la télématique pour obtenir une réduction de 62 % des miles crédités, économisant des millions en coûts opérationnels. L'intégration des données de diagnostic dans les algorithmes de tarification des contrats de crédit-bail permet une évaluation des risques plus précise et des conditions contractuelles personnalisées basées sur les schémas d'utilisation des véhicules. Le contrat de service Premium de Mack Trucks illustre cette tendance en utilisant l'intelligence artificielle pour ajuster dynamiquement les intervalles de maintenance sur la base de données opérationnelles en temps réel, optimisant les calendriers de service pour les opérations individuelles des clients. Cette convergence d'incitations financières et opérationnelles accélère l'adoption des diagnostics dans les segments de flotte qui considéraient auparavant ces systèmes comme optionnels plutôt qu'essentiels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vulnérabilités de cybersécurité CAN-FD | -1.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Normes de données fragmentées sur le marché de l'après-vente | -1.4% | Mondial, affectant particulièrement les flottes mixtes | Moyen terme (2 à 4 ans) |

| Incertitude du retour sur investissement pour les petits opérateurs de flotte | -1.1% | Mondial, concentré dans les marchés émergents | Court terme (≤ 2 ans) |

| Couverture 5G autoroutière clairsemée spécifique aux camions | -0.9% | Corridors ruraux dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités de cybersécurité CAN-FD

Les faiblesses de sécurité inhérentes aux protocoles de réseau de contrôleurs créent des risques systémiques qui menacent de saper la confiance des opérateurs de flotte dans les systèmes de diagnostic connectés, d'autant plus que les vecteurs d'attaque deviennent plus sophistiqués et accessibles. Des recherches publiées en 2024 ont identifié 14 scénarios d'attaque contre les protocoles de communication SAE J1939, dont 11 ont été confirmés comme réalisables par des tests, y compris des attaques par injection de message unique particulièrement difficiles à détecter. L'absence de chiffrement et d'authentification dans les protocoles CAN-FD expose les véhicules commerciaux à des détournements à distance, des manipulations de données et des attaques par déni de service qui pourraient compromettre la sécurité des véhicules et les données opérationnelles sensibles. Les initiatives de cybersécurité de ZF soulignent les implications financières et sécuritaires des violations potentielles, en insistant sur la nécessité d'approches de sécurité dès la conception conformes aux réglementations UNECE UN R155 et UN R156. Le développement d'architectures CAN-FD sécurisées telles qu'EXT-TAURUM P2T démontre les efforts du secteur pour remédier à ces vulnérabilités grâce à des systèmes de clés secrètes tournantes et des mécanismes de signature matérielle, mais la mise en œuvre généralisée reste limitée. Ces préoccupations en matière de sécurité sont particulièrement aiguës pour les opérateurs de flotte dans les secteurs réglementés où les violations de données pourraient entraîner des pénalités de conformité significatives et des perturbations opérationnelles.

Normes de données fragmentées sur le marché de l'après-vente

L'absence de protocoles de communication de données unifiés entre les différents fabricants de véhicules et les fournisseurs de systèmes de diagnostic crée des défis d'intégration qui augmentent les coûts de mise en œuvre et limitent l'évolutivité des solutions de gestion de flotte. La norme de l'Association of Equipment Management Professionals (AEMP) représente une tentative de normaliser les données télématiques de divers équipementiers. Cependant, des défis persistent pour garantir la disponibilité, l'exactitude et la fréquence des données sur différentes plateformes. Les recherches de McKinsey indiquent que de nombreuses organisations peinent à réaliser les améliorations de performance attendues des investissements en télématique en raison de déconnexions internes et de la complexité de l'intégration des données provenant de sources multiples. La prolifération de protocoles de diagnostic propriétaires crée des situations de dépendance vis-à-vis des fournisseurs qui limitent la capacité des opérateurs de flotte à changer de prestataires de services ou à intégrer les meilleures solutions de plusieurs fournisseurs. Les réglementations de l'Union européenne exigeant le consentement des utilisateurs pour la collecte de données et restreignant l'accès aux données par des tiers compliquent davantage les efforts de standardisation, en particulier pour les opérateurs de flotte internationaux. Cette fragmentation est particulièrement problématique pour les opérateurs de flottes mixtes qui gèrent des véhicules de plusieurs fabricants et nécessitent des plateformes de diagnostic unifiées pour atteindre l'efficacité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel stimule la transformation numérique

Les services maintiennent la plus grande part de marché à 35,25 % du marché des diagnostics à distance pour véhicules commerciaux en 2025, et la croissance rapide des solutions logicielles indique une transformation fondamentale dans la façon dont les capacités de diagnostic sont livrées et consommées. Le logiciel est le segment de composant à la croissance la plus rapide avec un TCAC de 18,25 % jusqu'en 2031, reflétant l'accélération du passage du secteur vers des plateformes de diagnostic basées sur le nuage et des analyses prédictives pilotées par l'intelligence artificielle. Les composants matériels, notamment les unités de contrôle électronique, les capteurs et les unités de contrôle télématique, continuent de fournir l'infrastructure fondamentale pour la collecte de données. Cependant, leur croissance est de plus en plus liée aux fonctionnalités logicielles plutôt qu'aux ventes de dispositifs autonomes. Les passerelles d'intelligence artificielle de périphérie représentent un sous-segment matériel particulièrement dynamique, permettant des capacités de traitement en temps réel qui réduisent la latence et les besoins en bande passante pour les fonctions de diagnostic critiques.

La migration vers les modèles de logiciel en tant que service est illustrée par des plateformes telles que OnCommand Connection de Navistar, qui traite plus de 70 flux de données télématiques et de capteurs provenant de plus de 375 000 véhicules connectés, démontrant comment les architectures basées sur le nuage peuvent évoluer pour gérer des volumes de données massifs. Les services de disponibilité gérée gagnent du terrain à mesure que les opérateurs de flotte cherchent à transférer le risque de maintenance à des prestataires spécialisés capables d'exploiter les données de diagnostic pour optimiser les intervalles de service et prévenir les pannes coûteuses. Les services d'intégration et de conseil restent essentiels pour les implémentations complexes, en particulier lorsque les organisations peinent à extraire de la valeur des investissements en télématique sans capacités d'interprétation des données appropriées et alignement organisationnel.

Par type de véhicule : les véhicules commerciaux légers électriques défient la domination des camions lourds

Les camions moyens et lourds représentent 56,60 % de la part du marché des diagnostics à distance pour véhicules commerciaux en 2025, portés par leurs actifs de grande valeur et leurs exigences de diagnostic complexes, mais les véhicules commerciaux légers électriques représentent le segment à la croissance la plus rapide à un TCAC de 23,10 % à mesure que l'électrification s'accélère dans les flottes de livraison urbaine. Le sous-segment des camions de classe 8 et hors route génère les volumes de données de diagnostic les plus élevés en raison de systèmes de contrôle des émissions sophistiqués et de cycles de service prolongés nécessitant une surveillance continue. Les véhicules de classe 4 à 7 de tonnage moyen bénéficient d'une adoption croissante de solutions de gestion de flotte activées par la télématique, notamment dans les applications de livraison du dernier kilomètre où l'optimisation des itinéraires et l'utilisation des véhicules ont un impact direct sur la rentabilité. Les fourgonnettes et les pick-ups dans la catégorie des véhicules commerciaux légers connaissent une croissance rapide de l'adoption des diagnostics à mesure que l'expansion du commerce électronique stimule la demande de solutions logistiques urbaines efficaces.

La transition vers les véhicules électriques remodèle fondamentalement les exigences de diagnostic, les systèmes de gestion thermique des batteries devenant critiques pour les performances et la sécurité des véhicules. Le développement de systèmes de détection de résistance d'isolation haute tension pour les véhicules commerciaux fonctionnant à 800 V met en évidence les exigences de diagnostic spécialisées qui émergent dans le segment des véhicules électriques. Les systèmes avancés de gestion de batterie intégrant le filtre de Kalman étendu et des algorithmes d'apprentissage automatique deviennent essentiels pour une estimation précise de l'état de charge et de l'état de santé dans les véhicules commerciaux électriques.

Par application : la gestion des batteries émerge comme moteur de croissance

Les diagnostics du moteur et du groupe motopropulseur maintiennent la plus grande part d'application à 31,55 % du marché des diagnostics à distance pour véhicules commerciaux en 2025, reflétant la domination continue des moteurs à combustion interne dans les flottes de véhicules commerciaux. Cependant, les systèmes de gestion de la batterie et thermique se développent rapidement à un TCAC de 24,40 % à mesure que l'électrification prend de l'élan. Les systèmes de notification automatique de collision fournissent des fonctionnalités de sécurité essentielles de plus en plus imposées par les autorités réglementaires. Parallèlement, les applications d'assistance routière exploitent les données de diagnostic pour permettre une intervention de service proactive et réduire les temps d'immobilisation des véhicules. La validation des mises à jour logicielles par voie hertzienne représente un domaine d'application émergent qui devient critique à mesure que les véhicules évoluent vers des plateformes définies par logiciel nécessitant des mises à jour continues de sécurité et de fonctionnalité. Les applications de suivi des véhicules et de géorepérage continuent de fournir des capacités fondamentales de gestion de flotte, bien que leur croissance soit de plus en plus liée à l'intégration avec des fonctions de diagnostic plus sophistiquées.

La sophistication des systèmes de gestion thermique des batteries progresse rapidement, avec des recherches démontrant que les systèmes de refroidissement à caloduc intégrés peuvent maintenir des températures de batterie optimales et prévenir l'emballement thermique dans les véhicules commerciaux électriques. Les plateformes d'analyse prédictive deviennent essentielles pour traiter les volumes massifs de données générés par les véhicules commerciaux modernes, certains systèmes atteignant une précision de 98,70 % dans la détection des défauts grâce à des méthodes d'apprentissage automatique par ensemble. L'intégration des diagnostics pilotés par l'intelligence artificielle permet de nouvelles applications telles que la planification adaptative de la maintenance, où les intervalles de service sont ajustés dynamiquement sur la base de données opérationnelles en temps réel plutôt que de seuils fixes de temps ou de kilométrage. Les systèmes avancés d'aide à la conduite créent des exigences de diagnostic supplémentaires à mesure que les véhicules deviennent plus automatisés, nécessitant une surveillance continue des performances des capteurs et de l'étalonnage des systèmes.

Par utilisation finale : les sociétés de crédit-bail stimulent l'adoption de l'innovation

Les équipementiers contrôlent 54,50 % du marché des diagnostics à distance pour véhicules commerciaux en 2025 grâce à leurs offres télématiques intégrées et leurs relations directes avec les clients. Cependant, les sociétés de crédit-bail et de location affichent la croissance la plus rapide à un TCAC de 16,85 % à mesure qu'elles exploitent les données de diagnostic pour optimiser l'utilisation des actifs et réduire les coûts de maintenance. Le segment de l'après-vente et des flottes bénéficie de la flexibilité de choisir les meilleures solutions de plusieurs fournisseurs. Cependant, cet avantage diminue à mesure que les plateformes des équipementiers deviennent plus ouvertes et interopérables. Les sociétés de crédit-bail positionnent de plus en plus les capacités de diagnostic comme des services à valeur ajoutée qui différencient leurs offres et permettent des modèles de tarification plus sophistiqués basés sur l'utilisation réelle des véhicules et les exigences de maintenance.

La transformation des modèles de crédit-bail vers des garanties de disponibilité crée de puissantes incitations à l'adoption des diagnostics, comme le démontre la réduction de 62 % des miles crédités par Hogan Truck Leasing grâce à la collecte et à l'analyse automatisées des données. Les petits opérateurs de flotte trouvent de la valeur dans les solutions télématiques à partir de moins de 20 USD par mois, des entreprises comme Frisch & Sons réalisant plus de 1 000 USD d'économies hebdomadaires grâce à une efficacité opérationnelle améliorée. L'émergence de contrats de service activés par les diagnostics brouille les frontières traditionnelles entre équipementiers, fournisseurs de l'après-vente et opérateurs de flotte, comme en témoignent des partenariats tels que l'acquisition par Platform Science des unités commerciales de télématique de Trimble Transportation Inc. pour créer des écosystèmes intégrés de gestion de flotte. Les stratégies des équipementiers évoluent vers des approches basées sur des plateformes qui permettent le développement d'applications tierces, comme l'illustre l'intégration d'International Truck avec plus de 30 fournisseurs de services télématiques via leur plateforme OnCommand Connection.

Analyse géographique

L'Amérique du Nord représente 33,80 % du marché des diagnostics à distance pour véhicules commerciaux en termes de revenus en 2025, portée par les règles de la Phase 3 de l'EPA qui imposent des diagnostics embarqués avancés pour les camions lourds de l'année modèle 2027. Le solide réseau de concessionnaires-réparateurs de la région accélère la distribution des pièces une fois que la plateforme signale des défaillances imminentes. Le programme Clean Truck Check de Californie ajoute des analyses OBD semestrielles, consolidant les diagnostics comme un élément incontournable de la conformité.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 14,55 % prévu jusqu'en 2031. Les projets pilotes d'intégration véhicule-route-nuage de la Chine, soutenus par des stations de base 5G-Advanced, montrent comment le découpage en tranches du réseau priorise la télémétrie des camions même dans les corridors urbains denses. Le Japon, la Corée du Sud et l'Inde superposent des incitations gouvernementales sur des feuilles de route de mobilité intelligente, incitant les fournisseurs à localiser les tableaux de bord pour les scripts non latins et la connectivité multi-SIM.

L'Europe se trouve à un point d'inflexion alors que les négociations sur Euro VII s'achèvent. Les essais menés dans le cadre du consortium 5GCroCo ont démontré des transferts transfrontaliers sans faille, dissipant les inquiétudes des transporteurs concernant les frais d'itinérance et les interruptions de session. Les pays scandinaves ouvrent la voie aux corridors de camions électriques à batterie, tandis que les clusters industriels allemands cultivent des écosystèmes de fournisseurs qui associent des modules de cybersécurité à des chaînes d'outils de diagnostic embarqués.

Paysage concurrentiel

Le marché des diagnostics à distance pour véhicules commerciaux présente une fragmentation modérée. Bosch, Continental et ZF s'appuient sur leurs portefeuilles d'unités de contrôle électronique et leurs liens étroits avec les équipementiers, en associant les diagnostics aux sous-systèmes de freinage, de direction et d'aide à la conduite. Des challengers natifs du nuage tels que Platform Science accélèrent les cycles d'innovation en exploitant des modèles de place de marché qui invitent des développeurs d'applications indépendants sur le camion.

L'activité de fusions et acquisitions redessine les frontières : Platform Science a acquis la branche télématique de Trimble Transportation Inc. pour 300 millions USD afin de gagner 1,3 million d'actifs connectés, tandis que Powerfleet a absorbé Fleet Complete pour 200 millions USD afin de sécuriser 2,6 millions d'abonnés. Parallèlement, Volvo Group et Daimler Truck ont fondé Coretura, une coentreprise à parts égales qui livrera une plateforme standardisée définie par logiciel d'ici 2030.

La concurrence se concentre sur la propriété intellectuelle en matière de cybersécurité et de pronostics par intelligence artificielle. Les dépôts de brevets à l'USPTO sur les échanges sécurisés CAN-FD ont augmenté de 38 % d'une année sur l'autre, indiquant que les moteurs de signature de code et de détection d'anomalies différencieront les offres. Les fournisseurs courtisent également les niches de l'électrification, où les analyses spécifiques aux batteries restent immatures mais lucratives.

Leaders du secteur des diagnostics à distance pour véhicules commerciaux

Continental AG

ZF Friedrichshafen AG

Daimler Truck AG

Cummins Inc.

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Platform Science a finalisé l'acquisition des unités commerciales mondiales de télématique de transport de Trimble Transportation Inc., établissant un écosystème cohérent de gestion de flotte. Cette intégration génère environ 300 millions USD de revenus annuels, dont 200 millions USD provenant de sources récurrentes. Grâce à cette transaction, les clients ont accès à un portefeuille élargi d'applications via la plateforme Virtual Vehicle de Platform Science.

- Octobre 2024 : Bosch a renforcé ses services de diagnostic et d'atelier pour les camions et les véhicules lourds en introduisant trois nouvelles offres : le KTS Truck de 3e génération, l'OHW 3 adapté aux équipements de manutention, et un programme complet de formation sur les véhicules lourds.

- Septembre 2024 : Cummins Inc., en collaboration avec Bosch Global Software et KPIT en Inde, a dévoilé le lancement d'« Eclipse CANought ». Ce nouveau projet open source, adapté à la télématique des véhicules commerciaux, sera intégré au projet Eclipse Software Defined Vehicle. Cette initiative s'inscrit dans le cadre du mouvement plus large « Open Telematics », visant à réduire les dépenses associées au développement d'applications télématiques pour les véhicules commerciaux.

- Juin 2024 : Schmitz Cargobull a acquis une participation majoritaire dans Atlantis Global System, un spécialiste espagnol de la télématique pour la logistique réfrigérée, intégrant les capacités d'AGS à la plateforme TrailerConnect® pour améliorer les solutions de surveillance de la chaîne du froid.

Portée du rapport mondial sur le marché des diagnostics à distance pour véhicules commerciaux

Les diagnostics à distance pour véhicules commerciaux exploitent la télématique pour surveiller, diagnostiquer et évaluer les performances et l'état d'un véhicule, tout en identifiant les problèmes potentiels. Cette technologie contribue à minimiser les temps d'arrêt, à améliorer la sécurité des véhicules et à affiner les calendriers de maintenance des flottes. En facilitant la surveillance en temps réel et la détection précoce des problèmes, les diagnostics à distance ouvrent la voie à une maintenance proactive et à des réparations en temps opportun.

Le marché des diagnostics à distance pour véhicules commerciaux est segmenté par composant, type de véhicule, application, utilisation finale et géographie. Sur la base du composant, le marché est segmenté en matériel, logiciel et services. Sur la base du type de véhicule, le marché est segmenté en véhicule commercial léger et véhicule commercial lourd. Sur la base de l'application, le marché est segmenté en notification automatique de collision, suivi des véhicules, assistance routière, diagnostics du moteur et autres. Sur la base de l'utilisation finale, le marché est segmenté en équipementier et après-vente. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Matériel | Unités de contrôle électronique et capteurs |

| Unités de contrôle télématique | |

| Passerelles d'intelligence artificielle de périphérie | |

| Logiciel | Piles de protocoles de diagnostic |

| Plateformes d'analyse prédictive | |

| Services | Services de disponibilité gérée |

| Intégration et conseil |

| Véhicules commerciaux légers | Fourgonnettes |

| Pick-ups | |

| Camions moyens et lourds | Classe 4 à 7 |

| Classe 8 et hors route |

| Notification automatique de collision |

| Diagnostics du moteur et du groupe motopropulseur |

| Gestion de la batterie et thermique (véhicule commercial électrique) |

| Assistance routière |

| Validation des mises à jour logicielles par voie hertzienne |

| Suivi des véhicules et géorepérage |

| Équipementier |

| Après-vente / Flotte |

| Sociétés de crédit-bail et de location |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Vietnam | |

| Philippines | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Matériel | Unités de contrôle électronique et capteurs |

| Unités de contrôle télématique | ||

| Passerelles d'intelligence artificielle de périphérie | ||

| Logiciel | Piles de protocoles de diagnostic | |

| Plateformes d'analyse prédictive | ||

| Services | Services de disponibilité gérée | |

| Intégration et conseil | ||

| Par type de véhicule | Véhicules commerciaux légers | Fourgonnettes |

| Pick-ups | ||

| Camions moyens et lourds | Classe 4 à 7 | |

| Classe 8 et hors route | ||

| Par application | Notification automatique de collision | |

| Diagnostics du moteur et du groupe motopropulseur | ||

| Gestion de la batterie et thermique (véhicule commercial électrique) | ||

| Assistance routière | ||

| Validation des mises à jour logicielles par voie hertzienne | ||

| Suivi des véhicules et géorepérage | ||

| Par utilisation finale | Équipementier | |

| Après-vente / Flotte | ||

| Sociétés de crédit-bail et de location | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Vietnam | ||

| Philippines | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des diagnostics à distance pour véhicules commerciaux ?

Il s'établit à 7,07 milliards USD en 2026 avec une perspective de TCAC de 11,39 % jusqu'en 2031.

Quelle région est en tête du marché des diagnostics à distance pour véhicules commerciaux ?

L'Amérique du Nord est en tête avec une part de revenus de 33,80 % grâce aux réglementations strictes de l'EPA et à l'adoption précoce des technologies.

Comment les réseaux 5G influencent-ils les diagnostics à distance ?

Le découpage en tranches de la 5G fournit une bande passante fiable à faible latence qui permet aux camions lourds de traiter l'intelligence artificielle de diagnostic à la périphérie et de ne transmettre que les alertes prioritaires.

Pourquoi les sociétés de crédit-bail adoptent-elles si rapidement les diagnostics à distance ?

Les contrats liés à la disponibilité transfèrent le risque de maintenance aux bailleurs, de sorte que les diagnostics prédictifs réduisent les temps d'arrêt non planifiés et protègent les valeurs résiduelles.

Dernière mise à jour de la page le: