Tamaño y Participación del Mercado de Diagnóstico Remoto Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.30% CAGR |

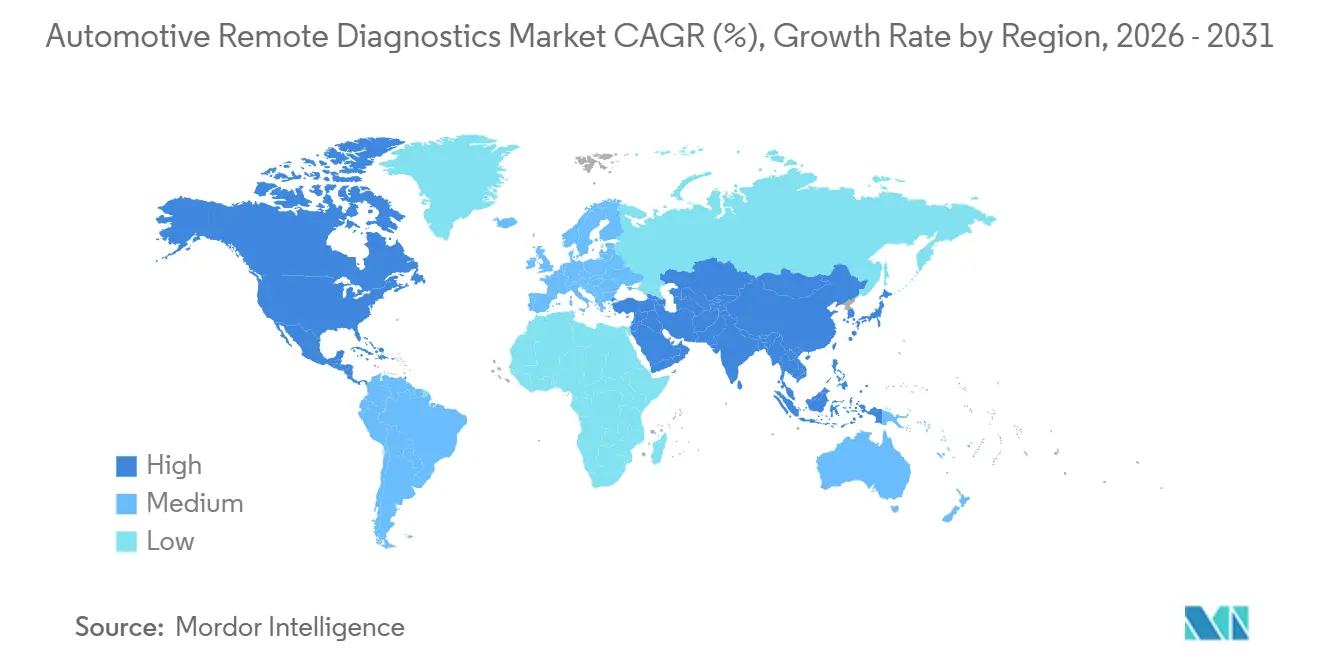

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

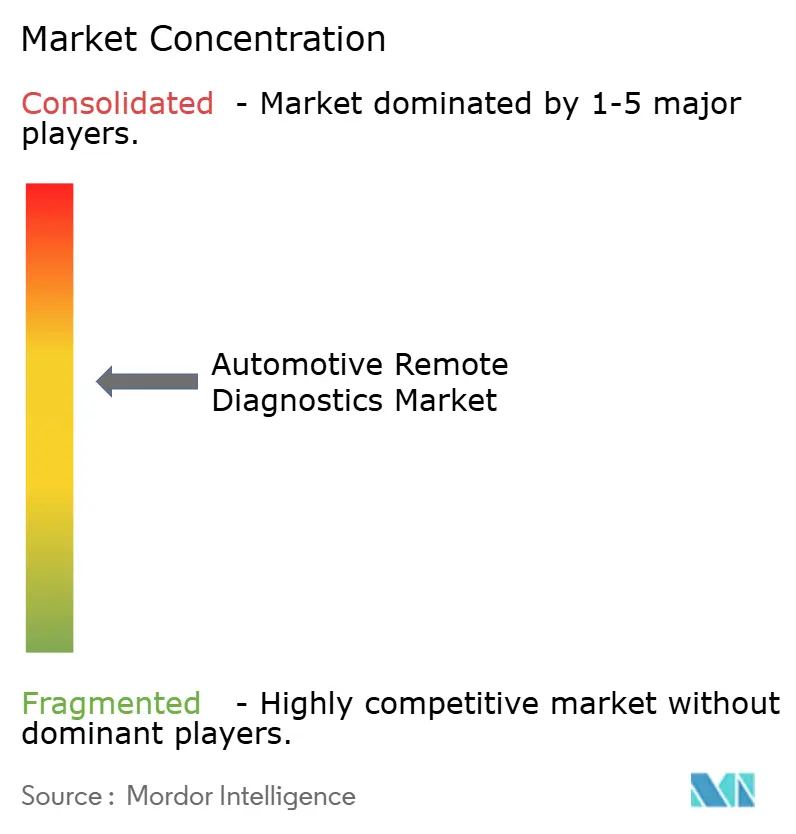

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico Remoto Automotriz por Mordor Intelligence

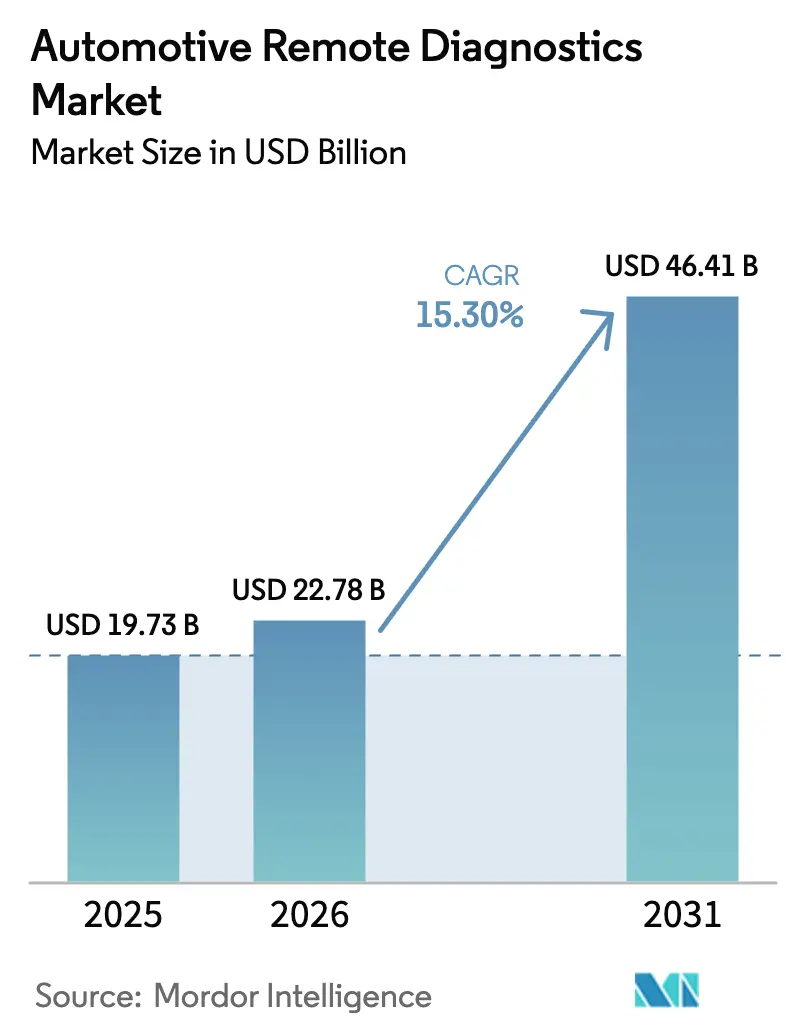

Se espera que el tamaño del mercado de diagnóstico remoto automotriz crezca de USD 19,73 mil millones en 2025 a USD 22,78 mil millones en 2026, y se prevé que alcance USD 46,41 mil millones en 2031 a una CAGR del 15,30% durante el período 2026-2031. El auge de la conectividad instalada en fábrica, los mandatos más estrictos de diagnóstico a bordo y el giro de las ventas únicas de hardware hacia suscripciones recurrentes de software están ampliando los márgenes para los fabricantes de equipos originales. Los proveedores de primer nivel están incorporando chips de inteligencia artificial en el borde que procesan códigos de falla localmente, reduciendo los costos de retransmisión celular y habilitando la detección de fallas en menos de un segundo. Las pólizas de uso de las aseguradoras ahora exigen flujos continuos de telemática, mientras que los análisis de gemelos digitales de baterías tranquilizan a los compradores de vehículos eléctricos usados y elevan los valores residuales. Estas fuerzas convergentes aceleran la adopción, incluso cuando las brechas de ciberseguridad e interoperabilidad empujan a los proveedores hacia estándares comunes y arquitecturas de confianza cero.

Conclusiones Clave del Informe

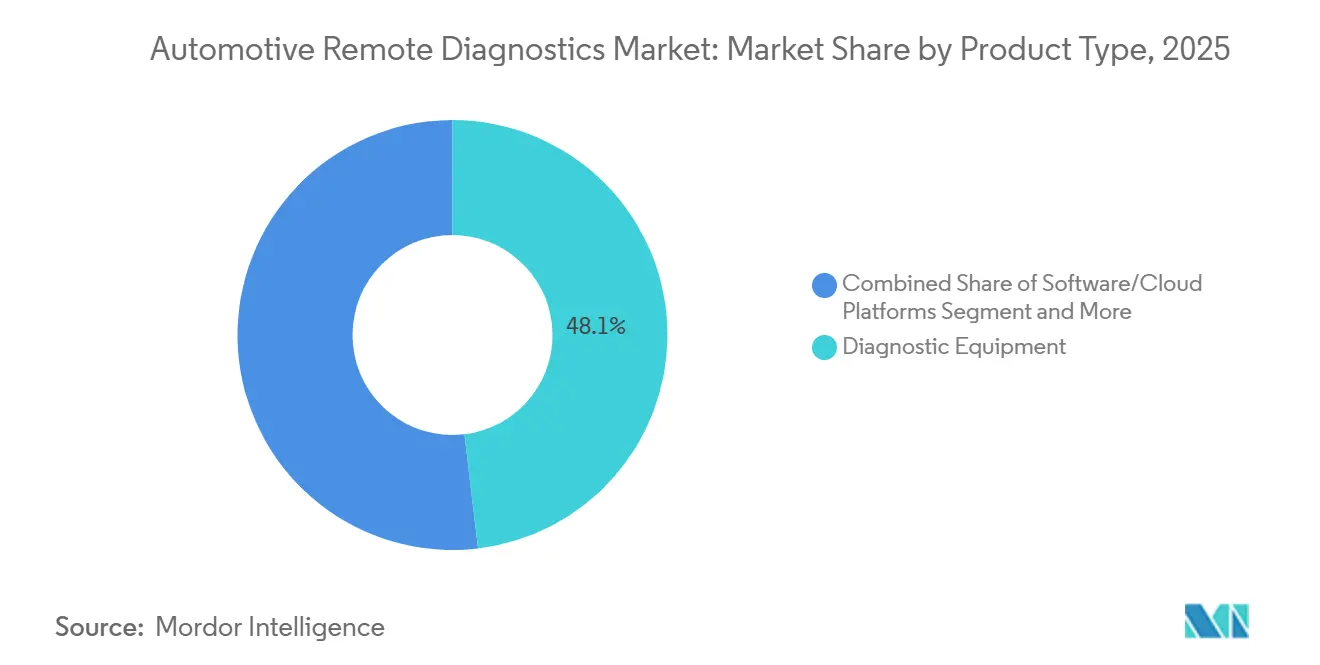

- Por tipo de producto, los equipos de diagnóstico lideraron con el 48,13% de la participación del mercado de diagnóstico remoto automotriz en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 16,12% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 59,25% de los ingresos en 2025; se espera que los vehículos comerciales avancen a una CAGR del 17,32% hasta 2031.

- Por conectividad, los enlaces celulares LTE 3G/4G/5G mantuvieron una participación del 75,11% en 2025 y se espera que se expandan a una CAGR del 17,64%, superando las opciones de Wi-Fi y satélite.

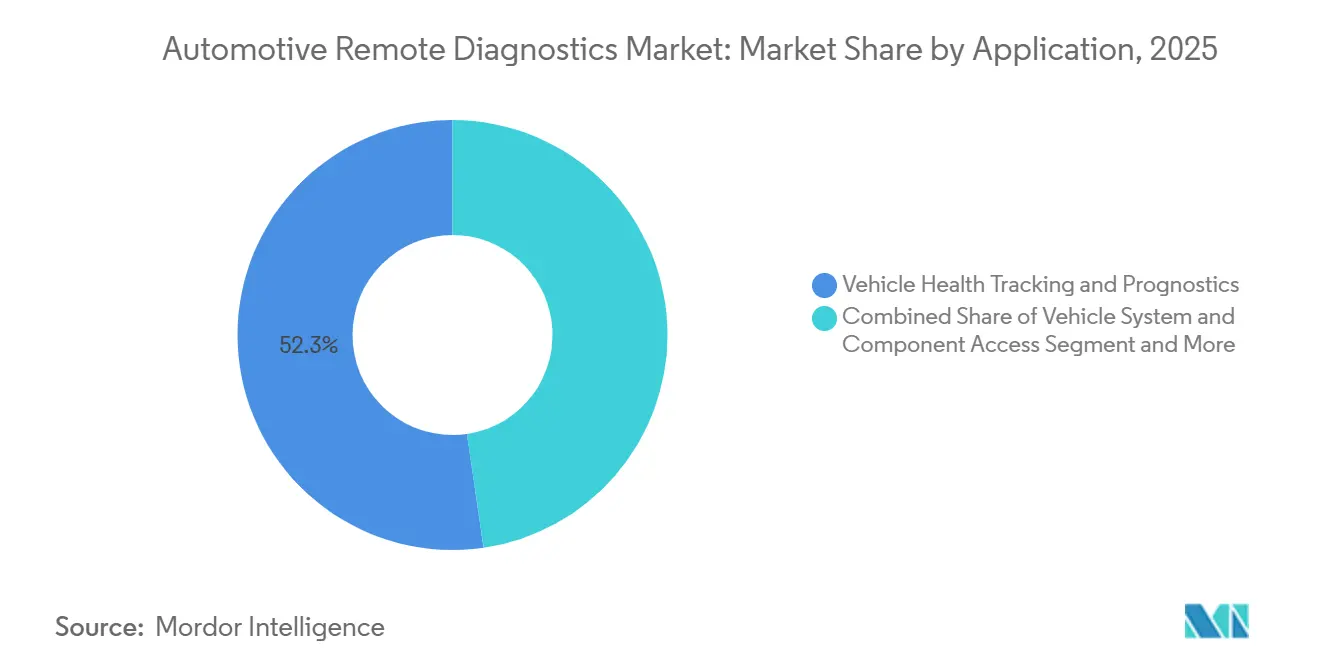

- Por aplicación, el seguimiento del estado del vehículo y el pronóstico capturaron el 52,31% de los ingresos en 2025, mientras que las actualizaciones inalámbricas crecerán a una CAGR del 15,81% hasta 2031.

- Por usuario final, los sistemas instalados por el fabricante de equipos originales dominaron con una participación del 87,44% en 2025, pero se prevé que las cadenas de posventa escalen a una CAGR del 17,13%.

- Por geografía, América del Norte lideró con el 36,18% de los ingresos en 2025; Asia-Pacífico está preparada para la CAGR regional más rápida del 16,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico Remoto Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de Vehículos Conectados | +3.2% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones de Diagnóstico y Emisiones | +2.8% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Cambio de los Fabricantes de Equipos Originales hacia Suscripciones | +2.5% | Global, segmentos premium | Mediano plazo (2-4 años) |

| Implementación de Inteligencia Artificial en el Borde | +1.9% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Descuentos en Primas Vinculados a Telemática | +1.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Diagnóstico mediante Gemelo Digital de Batería | +1.4% | Global, con inicio temprano en China, Europa y California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Penetración de Vehículos Conectados

En 2024, la conectividad instalada en fábrica se convirtió en una característica habitual en los vehículos nuevos, y para 2029 se espera que sea prácticamente universal. Este cambio está transformando el diagnóstico remoto de un complemento de lujo a una función estándar. En promedio, un vehículo conectado genera un flujo de datos que permite a los fabricantes de automóviles enviar actualizaciones de software sin interrupciones, predecir el desgaste de componentes y programar citas de servicio de forma autónoma. El mandato de China en 2024 para instalar enlaces celulares en todos los vehículos de nueva energía añadió un número significativo de puntos de conexión en un solo año [1]"Requisitos de Conectividad para Vehículos de Nueva Energía," Ministerio de Industria y Tecnología de la Información, miit.gov.cn. La infraestructura eCall europea, construida inicialmente para emergencias, ahora sustenta el diagnóstico comercial, mientras que las marcas norteamericanas incluyen planes de datos plurianuales para mejorar el valor de vida del cliente.

Regulaciones de Diagnóstico a Bordo y de Emisiones más Estrictas

Las normas Euro 7, vigentes desde 2026, exigen la monitorización en tiempo real de óxidos de nitrógeno y partículas durante toda la vida útil del vehículo, obligando a los fabricantes de equipos originales a transmitir registros de diagnóstico a los reguladores [2]"Euro 7: Nuevas Normas sobre Emisiones de Vehículos," Comisión Europea, europa.eu. Las actualizaciones del Nivel 3 de la Agencia de Protección Ambiental de los Estados Unidos, finalizadas en 2024, imponen requisitos de notificación similares para fallos en catalizadores y sistemas de evaporación. La norma Nacional VI(b) de China aplica medidas estrictas e impone multas por incumplimiento. Si bien estos costos de cumplimiento impulsan mayores inversiones, los datos generados tienen valor y pueden revenderse a planificadores urbanos. Esto no solo compensa los gastos de infraestructura, sino que también orienta el mercado de diagnóstico remoto automotriz hacia un estándar global universalmente aceptado.

Cambio de los Fabricantes de Equipos Originales hacia Ingresos por Suscripción para el Mantenimiento Predictivo

En 2024, BMW generó ingresos significativos a partir de servicios digitales, con el diagnóstico y las actualizaciones inalámbricas desempeñando un papel fundamental. En 2025, Mercedes-Benz introdujo su paquete "Cuidado Preventivo", que ofrece pronósticos de fallos de componentes con un mes de antelación. Las investigaciones indican que muchos compradores en el segmento de automóviles premium están dispuestos a pagar tarifas anuales, especialmente cuando esto se traduce en una reducción del tiempo de inactividad. Estos modelos de suscripción no solo fidelizan a los propietarios de automóviles con los fabricantes de equipos originales, sino que también reducen la participación del mercado de posventa, al tiempo que amplifican la demanda de piezas de los fabricantes de equipos originales.

La Implementación de Inteligencia Artificial en el Borde Reduce los Costos de Retransmisión de Datos

Los aceleradores a bordo, como el Snapdragon Ride de Qualcomm, clasifican anomalías directamente en el vehículo, reduciendo significativamente las cargas de datos. Esto no solo optimiza la gestión de datos, sino que también reduce los costos de conectividad. Mientras tanto, la unidad de control electrónico con inteligencia artificial en el borde de Continental opera de manera eficiente, permitiendo alertas en tiempo real sin agotar la batería de 12 V del vehículo. Al procesar los datos localmente, los vehículos evitan los desafíos transfronterizos del RGPD y están mejor preparados para tareas autónomas que podrían saturar fácilmente las conexiones en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial | -1.8% | Global, segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Seguridad y Privacidad de Datos | -1.5% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Falta de Interoperabilidad | -1.2% | Segmentos de flotas antiguas en todo el mundo | Largo plazo (≥ 4 años) |

| Cobertura Rural de 4G/5G | -1.0% | Asia-Pacífico, América del Sur, Oriente Medio y África, América del Norte rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Hardware y Tarifas de Nube

La adaptación de un vehículo no conectado implica costos elevados. Además, el almacenamiento en la nube y las tarifas de transferencia de datos generan gastos continuos, lo que desalienta a las pequeñas flotas y a los propietarios individuales. Las empresas emergentes enfrentan presión financiera, ya que los principales proveedores cobran por el tráfico saliente. Para reducir las barreras, los proveedores han comenzado a ofrecer flujos de datos de menor resolución. Sin embargo, este compromiso en la fidelidad de los datos debilita la precisión predictiva y dificulta la adopción del diagnóstico remoto automotriz, especialmente entre los usuarios menos convencionales.

Preocupaciones de Ciberseguridad y Privacidad de Datos

En 2024, la Administración Nacional de Seguridad del Tráfico en las Carreteras reportó varios incidentes de brechas de acceso remoto, que incluyeron acciones como apagados de motores y suplantación de GPS. Si bien las sanciones del RGPD siguen siendo una preocupación importante, la Ley de Protección de Información Personal de China continúa imponiendo estrictas limitaciones a las transferencias de datos transfronterizas. Los conductores en los Estados Unidos han mostrado reticencia a compartir sus datos en tiempo real debido a crecientes preocupaciones sobre la privacidad. Aunque los fabricantes de equipos originales invierten fuertemente en cifrado de extremo a extremo y en programas ISO/SAE 21434 para fortalecer la ciberseguridad, el conflicto permanente entre piratas informáticos y defensores introduce desafíos considerables, incluidos mayores costos e incertidumbre, en las hojas de ruta de desarrollo de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios Superan al Hardware

El hardware representó una porción significativa del tamaño del mercado de diagnóstico remoto automotriz en 2025, reflejando el 48,13% de los ingresos provenientes de herramientas de escaneo, unidades de control de telemática y adaptadores OBD-II. La mercantilización y los dispositivos chinos más económicos mantienen el crecimiento del hardware en dígitos medios bajos. Los servicios siguen una trayectoria más pronunciada del 16,12%, desplazando el centro de ingresos hacia la analítica en la nube, el mantenimiento predictivo y la habilitación de funciones inalámbricas. El modelo de suscripción eleva el valor de vida útil: el paquete anual de BMW genera un margen mayor a lo largo de cinco años que el propio módulo de telemática inicial.

Las plataformas recurrentes fortalecen los efectos de red porque cada nuevo punto de datos mejora la precisión del aprendizaje automático. La telemetría agregada de varios vehículos permite a Bosch Automotive Cloud Suite identificar fallos emergentes en componentes con semanas de anticipación, reduciendo el riesgo de garantía y reforzando la fidelidad del cliente [3]"Cobertura de Vehículos de Automotive Cloud Suite 2025," Bosch, bosch.com. El hardware sigue siendo vital para las flotas heredadas, aunque su función es cada vez más la de una puerta de entrada a servicios digitales de mayor margen. Este cambio sustenta la evolución más amplia del mercado de diagnóstico remoto automotriz hacia vehículos definidos por software y la entrega continua de valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan el Crecimiento

Los automóviles de pasajeros representaron el 59,25% de los ingresos en 2025, impulsados por las ventas de SUV en China y los Estados Unidos. Sin embargo, se prevé que los vehículos comerciales registren una CAGR del 17,32%, el doble del ritmo de los automóviles de uso ligero. Los camiones de larga distancia enfrentan pérdidas significativas por cada hora que permanecen inactivos, lo que pone de relieve el rápido retorno de la inversión del diagnóstico predictivo. Tras su implementación, la plataforma Detroit Connect de Daimler Trucks ha logrado una reducción notable en las reparaciones no programadas.

Las furgonetas de última milla que persiguen los niveles de servicio del comercio electrónico, y los autobuses que enfrentan zonas de cero emisiones, también dependen de la monitorización en tiempo real. Las flotas logísticas de múltiples marcas valoran los paneles de control agnósticos que consolidan datos de motor, frenos y neumáticos. El auge comercial impulsa a los proveedores a certificar telemática robusta capaz de ciclos de servicio de 500.000 millas, ampliando la diferenciación en el mercado de diagnóstico remoto automotriz.

Por Tipo de Conectividad: La Conectividad Celular Domina

Los enlaces celulares (LTE 3G/4G/5G) capturaron el 75,11% de la participación y se incrementarán a un 17,64% a medida que los operadores eliminen el 3G y densifiquen el 5G. La baja latencia del 5G permite ejecutar modelos de aprendizaje profundo de forma inalámbrica, respaldando anulaciones de seguridad autónomas. Los chips C-V2X de Qualcomm incorporan canales de enlace directo para que los vehículos puedan enviar resúmenes de fallos a unidades de borde de carretera en tiempo real.

El Wi-Fi gestiona las descargas de software de gran tamaño mientras el vehículo está estacionado, reduciendo los costos de datos, y el Bluetooth sirve para aplicaciones móviles de uso propio. El satélite sigue siendo un nicho, pero es estratégico para minas y servicios de emergencia fuera de la cobertura celular. Las topologías híbridas —celular como principal, descarga por Wi-Fi y satélite como respaldo— están emergiendo como la mejor práctica, sustentando un crecimiento sólido en la industria de diagnóstico remoto automotriz sin sobrecargar ninguna red individual.

Por Aplicación: Las Actualizaciones Inalámbricas se Disparan

El seguimiento del estado del vehículo y el pronóstico representaron el 52,31% de los ingresos de 2025, pero las actualizaciones inalámbricas registrarán una CAGR del 15,81% hasta 2031 a medida que proliferen los vehículos definidos por software. Las principales versiones inalámbricas de Tesla desde 2012 establecieron las expectativas de los consumidores, y Mercedes-Benz ahora programa actualizaciones trimestrales de infoentretenimiento que también mejoran la granularidad del diagnóstico.

La capacidad de actualización inalámbrica transforma el diagnóstico de reparación reactiva a mejora continua: los ajustes en el tren motriz aumentan la eficiencia, los parches del sistema avanzado de asistencia a la conducción mejoran las puntuaciones de seguridad y los perfiles de batería optimizan la longevidad. Para los fabricantes de equipos originales, cada actualización de software abre nuevas vías de venta adicional, como mejoras de rendimiento o desbloqueos de funciones autónomas, aumentando la fidelización dentro del mercado de diagnóstico remoto automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Mercado de Posventa Gana Participación

Los sistemas de los fabricantes de equipos originales poseen el 87,44% de la participación debido a la estrecha integración con la unidad de control electrónico, aunque los proveedores de posventa crecerán al 17,13%, apuntando al significativo parque global de vehículos anterior a la telemática de fábrica. Snap-on Intelligent Diagnostics ofrece a los talleres independientes acceso en la nube a bases de datos de reparación y asistencia remota, reduciendo la brecha de calidad de servicio con las redes de concesionarios.

Los grandes operadores de alquiler y arrendamiento implementan paneles de control que visualizan flotas de múltiples marcas, garantizan el cumplimiento del mantenimiento y protegen el valor residual. Los impulsos regulatorios hacia datos abiertos, ejemplificados por el próximo Derecho a la Reparación de Europa, pueden acelerar la diversificación de canales y propulsar el mercado de diagnóstico remoto automotriz hacia una combinación más equilibrada entre fabricantes de equipos originales y posventa.

Análisis Geográfico

América del Norte generó el 36,18% de los ingresos en 2025, aprovechando una participación significativa en la penetración de conectividad y las pólizas de seguro basadas en el uso. Los mandatos de registro electrónico de la Administración Federal de Seguridad de Autotransportistas extienden la telemática a los camiones pesados, aunque el crecimiento es ahora aditivo en lugar de exponencial. Las actualizaciones de diagnóstico a bordo del Nivel 3 de la Agencia de Protección Ambiental garantizan una demanda constante de funciones de cumplimiento.

Se proyecta que Asia-Pacífico registre una CAGR del 16,56%, la más rápida de cualquier región. China vendió un volumen significativo de vehículos de nueva energía conectados en 2025, cada uno equipado con diagnóstico remoto obligatorio. El despliegue de la norma BS-VI de India añadió 4 millones de vehículos equipados con OBD anualmente, mientras que Japón y Corea del Sur incorporan telemática en los modelos convencionales. Las naciones de la ASEAN van rezagadas, pero el creciente congestionamiento urbano y las flotas de comercio electrónico son detonantes para una adopción acelerada.

Europa se beneficia de las estrictas normas Euro 7 y de la confianza generada por el RGPD. Alemania, Francia y el Reino Unido impulsan el volumen regional, respaldados por una alta adopción de vehículos eléctricos que requiere la certificación de gemelos digitales de baterías. Los mercados del sur y el este de Europa van a la zaga en conectividad, pero adoptan estándares a través de vehículos importados. América del Sur, Oriente Medio y África presentan oportunidades de adaptación donde los costos de datos y la cobertura irregular de 4G dificultan el uso en tiempo real, orientando a los proveedores hacia arquitecturas con almacenamiento en búfer o asistidas por satélite.

Panorama Competitivo

Los proveedores de primer nivel —Bosch, Continental y ZF— mantienen una posición dominante en el mercado de diagnóstico remoto automotriz. Sus sólidas relaciones con los fabricantes de equipos originales y sus soluciones de hardware y software integradas verticalmente sustentan su liderazgo. Además, refuerzan su posición mediante patentes de inteligencia artificial en el borde y amplias redes de servicio globales. Sin embargo, la competencia se intensifica a medida que empresas como Qualcomm y Ericsson aportan experiencia en telecomunicaciones, mientras que empresas emergentes nativas de la nube como Airbiquity aprovechan capacidades avanzadas de analítica de datos para disrumpir la dinámica del mercado.

Los fabricantes de equipos originales se centran cada vez más en la integración vertical para mejorar el control sobre los datos y los flujos de ingresos. Estrategias como MB.OS de Mercedes-Benz e iDrive 9 de BMW reflejan esfuerzos por asegurar los datos dentro de plataformas propietarias y generar ingresos basados en suscripciones. Al mismo tiempo, los fabricantes chinos de módulos, incluidos Huawei y Quectel, están disrumpiendo el mercado con tarjetas celulares de bajo costo, desafiando las estructuras de precios tradicionales. Tras los incidentes cibernéticos de 2024, la certificación ISO/SAE 21434 se ha convertido en un requisito crítico, subrayando la creciente importancia de la ciberseguridad en el sector automotriz.

Existen oportunidades de crecimiento en soluciones de posventa interoperables y en la mejora de la conectividad rural, áreas que siguen siendo poco exploradas en el mercado. Estos ámbitos presentan un potencial significativo para que los nuevos participantes ágiles escalen rápidamente y establezcan una posición. A medida que la industria evoluciona, las empresas que puedan adaptarse a estas tendencias emergentes y abordar estas oportunidades en espacios no cubiertos tienen probabilidades de obtener una ventaja competitiva en los próximos años.

Líderes de la Industria de Diagnóstico Remoto Automotriz

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Verizon Business (Telematics)

Trimble Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Bosch Diagnostics lanzó importantes actualizaciones de software para sus herramientas ADS X, añadiendo más pruebas especiales, escaneo más rápido y una cobertura de vehículos más amplia para apoyar las redes de servicio en Asia.

- Diciembre de 2025: Mahle lanzó RemotePRO Air, la primera herramienta que otorga a los talleres multimarca acceso remoto a vehículos conectados modernos, en línea con el próximo esquema SERMI del Reino Unido.

- Noviembre de 2025: Softing Automotive presentó una solución de diagnóstico híbrida que unifica los estándares UDS y SOVD para vehículos definidos por software, abarcando todo el ciclo de vida del vehículo.

- Octubre de 2025: ZF Aftermarket presentó ZF MultiScan y ZF [pro]Tech Plus en AAPEX/SEMA 2025, integrando piezas, distribución y soporte digital para maximizar el tiempo de actividad del taller.

Alcance del Informe Global del Mercado de Diagnóstico Remoto Automotriz

El alcance incluye la segmentación por tipo de producto (equipos de diagnóstico, plataformas de software/nube y servicios), tipo de vehículo (automóviles de pasajeros y vehículos comerciales), tipo de conectividad (LTE 3G/4G/5G, Wi-Fi, Bluetooth/BLE, y satélite y V2X), aplicación (acceso a sistemas y componentes del vehículo, seguimiento del estado del vehículo y pronóstico, asistencia en carretera/servicio, actualizaciones inalámbricas y reprogramación, y gestión de garantías y recalls), y usuario final (instalado por el fabricante de equipos originales, cadenas de reparación de posventa, y operadores de flotas y arrendamiento). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África. El tamaño del mercado y las previsiones de crecimiento se presentan por valor en USD.

| Equipos de Diagnóstico |

| Plataformas de Software / Nube |

| Servicios |

| Automóviles de Pasajeros | Hatchbacks |

| Sedanes | |

| Vehículos Utilitarios Deportivos y Vehículos Utilitarios Multipropósito | |

| Vehículos Comerciales | Furgonetas y Camionetas |

| Autobuses y Autocares | |

| Camiones de Tonelaje Medio y Pesado |

| LTE 3G/4G/5G |

| Wi-Fi |

| Bluetooth / BLE |

| Satélite y Enlaces de Borde V2X |

| Acceso a Sistemas y Componentes del Vehículo |

| Seguimiento del Estado del Vehículo y Pronóstico |

| Asistencia en Carretera / Servicio |

| Actualizaciones Inalámbricas y Reprogramación |

| Gestión de Garantías y Recalls |

| Instalado por el Fabricante de Equipos Originales |

| Cadenas de Reparación de Posventa |

| Operadores de Flotas y Arrendamiento |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Equipos de Diagnóstico | |

| Plataformas de Software / Nube | ||

| Servicios | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | Hatchbacks |

| Sedanes | ||

| Vehículos Utilitarios Deportivos y Vehículos Utilitarios Multipropósito | ||

| Vehículos Comerciales | Furgonetas y Camionetas | |

| Autobuses y Autocares | ||

| Camiones de Tonelaje Medio y Pesado | ||

| Por Tipo de Conectividad | LTE 3G/4G/5G | |

| Wi-Fi | ||

| Bluetooth / BLE | ||

| Satélite y Enlaces de Borde V2X | ||

| Por Aplicación | Acceso a Sistemas y Componentes del Vehículo | |

| Seguimiento del Estado del Vehículo y Pronóstico | ||

| Asistencia en Carretera / Servicio | ||

| Actualizaciones Inalámbricas y Reprogramación | ||

| Gestión de Garantías y Recalls | ||

| Por Usuario Final | Instalado por el Fabricante de Equipos Originales | |

| Cadenas de Reparación de Posventa | ||

| Operadores de Flotas y Arrendamiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de diagnóstico remoto automotriz en 2031?

Se prevé que el mercado alcance USD 46,41 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado después de 2026?

Se proyecta que registre una CAGR del 15,30% entre 2026 y 2031.

¿Qué región tiene probabilidades de expandirse más rápidamente?

Asia-Pacífico está preparada para la CAGR regional más rápida del 16,56% hasta 2031, liderada por China e India.

¿Por qué los servicios superan las ventas de hardware?

La analítica recurrente en la nube y las suscripciones de mantenimiento predictivo ofrecen márgenes más altos y aprovechan los efectos de red, mientras que el hardware se está mercantilizando.

Última actualización de la página el: