Größe und Marktanteil des Marktes für automotive Remote Diagnostics

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

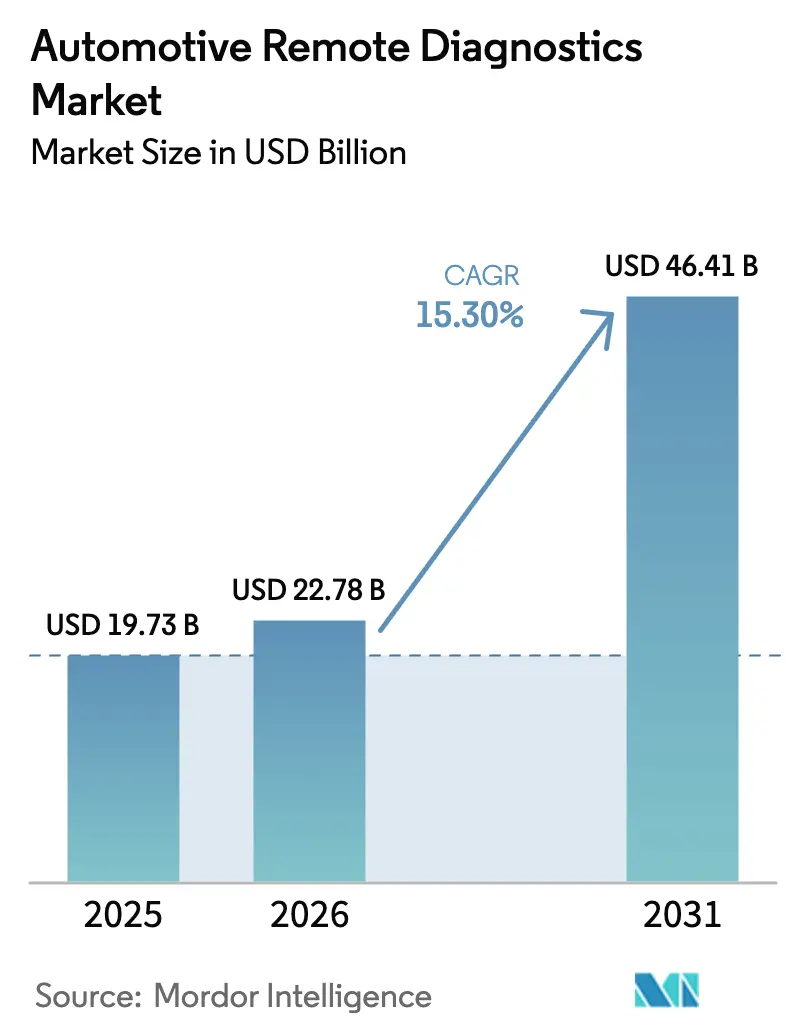

| Marktgröße (2026) | 22.78 Milliarden US-Dollar |

| Marktgröße (2031) | 46.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

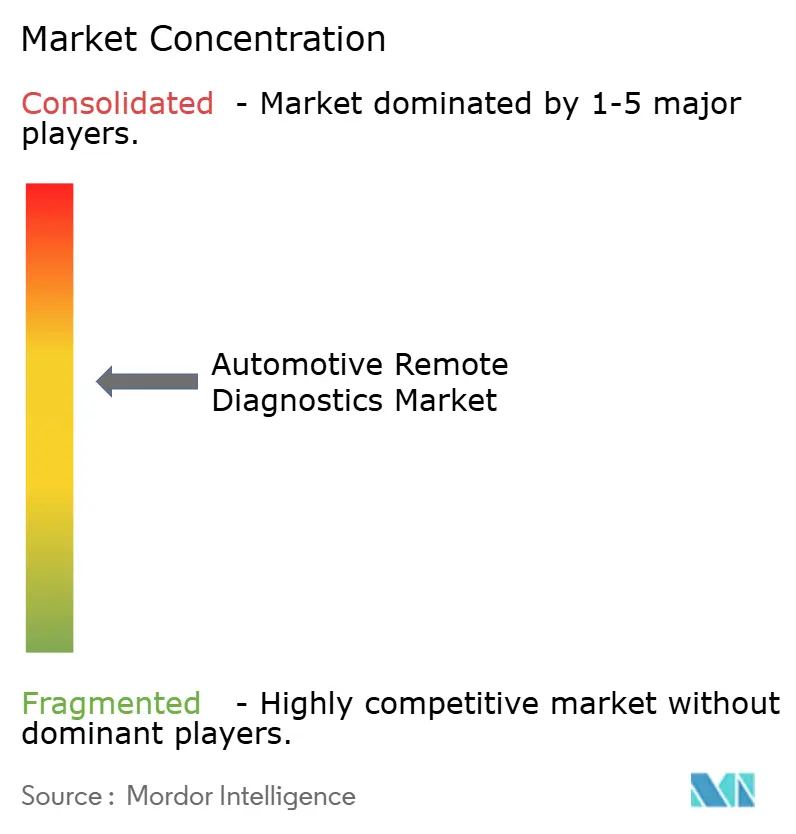

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automotive Remote Diagnostics von Mordor Intelligence

Die Marktgröße für automotive Remote Diagnostics wird voraussichtlich von USD 19,73 Milliarden im Jahr 2025 auf USD 22,78 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,30 % über den Zeitraum 2026–2031 USD 46,41 Milliarden erreichen. Die zunehmende werkseitig installierte Konnektivität, strengere On-Board-Diagnostics-Vorschriften und der Wandel von einmaligen Hardwareverkäufen hin zu wiederkehrenden Software-Abonnements weiten die Margen für Erstausrüster aus. Tier-1-Zulieferer integrieren Edge-AI-Chips, die Fehlercodes lokal verarbeiten, wodurch die Kosten für die Mobilfunkübertragung gesenkt und eine Fehlererkennung in unter einer Sekunde ermöglicht wird. Die nutzungsbasierten Policen der Versicherer erfordern nun kontinuierliche Telematik-Datenströme, während Batterie-Digital-Twin-Analysen Käufer gebrauchter Elektrofahrzeuge beruhigen und die Restwerte steigern. Diese konvergierenden Kräfte beschleunigen die Akzeptanz, auch wenn Lücken in der Cybersicherheit und Interoperabilität die Anbieter zu gemeinsamen Standards und Zero-Trust-Architekturen drängen.

Wichtigste Erkenntnisse des Berichts

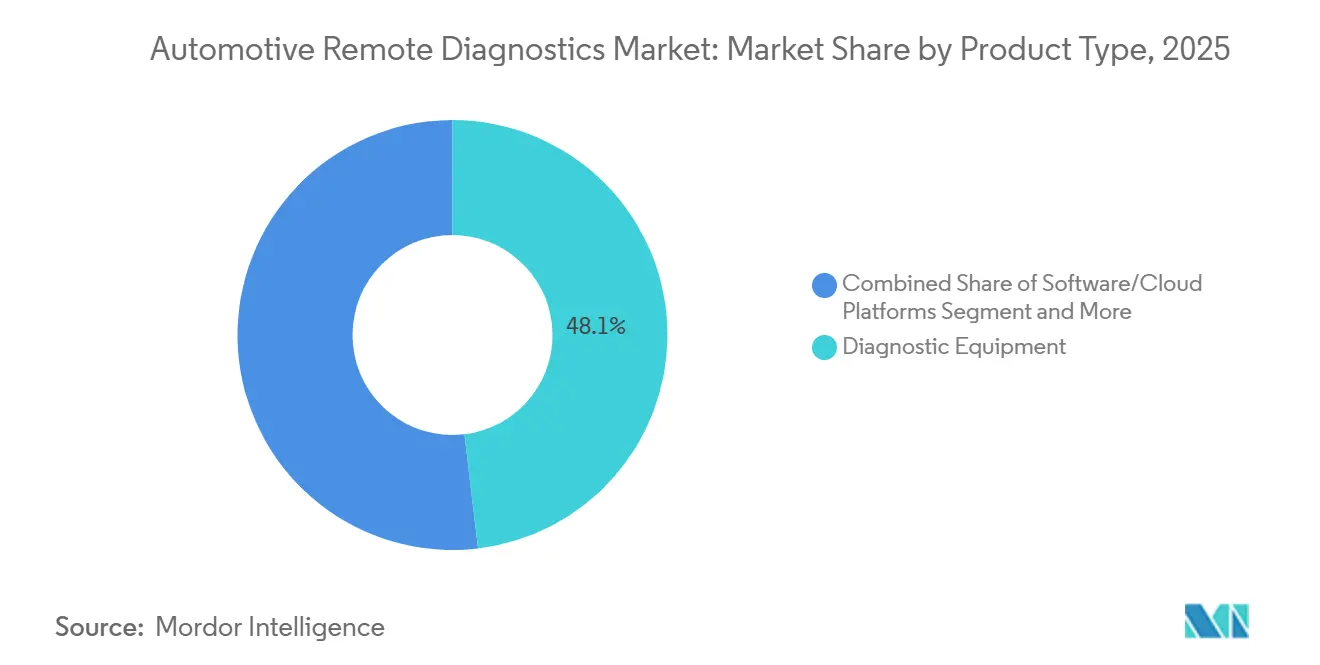

- Nach Produkttyp führten Diagnosegeräte mit einem Marktanteil von 48,13 % am Markt für automotive Remote Diagnostics im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,12 % wachsen werden.

- Nach Fahrzeugtyp entfielen 2025 59,25 % des Umsatzes auf Personenkraftwagen; Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 17,32 % zulegen.

- Nach Konnektivität hielten 3G/4G/5G-LTE-Mobilfunkverbindungen 2025 einen Anteil von 75,11 % und werden voraussichtlich mit einer CAGR von 17,64 % expandieren, womit sie Wi-Fi- und Satellitenoptionen übertreffen.

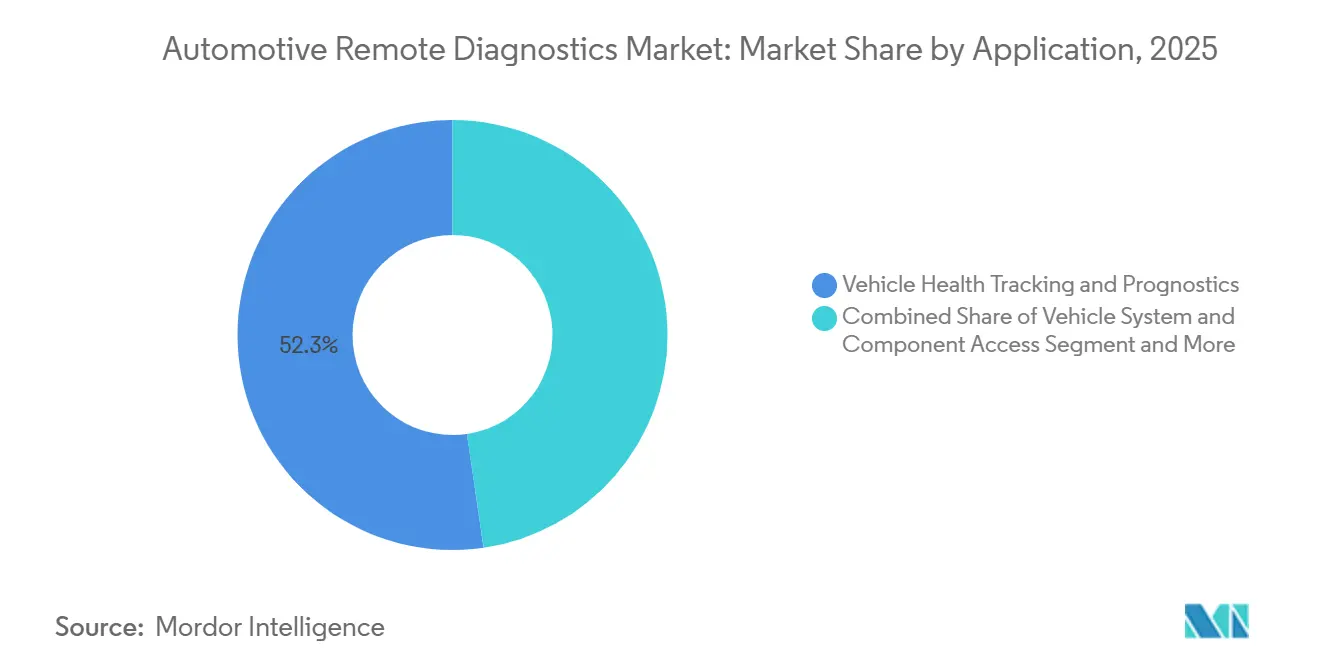

- Nach Anwendung entfielen 2025 52,31 % des Umsatzes auf Fahrzeugzustandsverfolgung und Prognostik, während Over-the-Air-Updates bis 2031 mit einer CAGR von 15,81 % steigen werden.

- Nach Endnutzer dominierten OEM-installierte Systeme 2025 mit einem Anteil von 87,44 %, doch Aftermarket-Ketten werden voraussichtlich mit einer CAGR von 17,13 % wachsen.

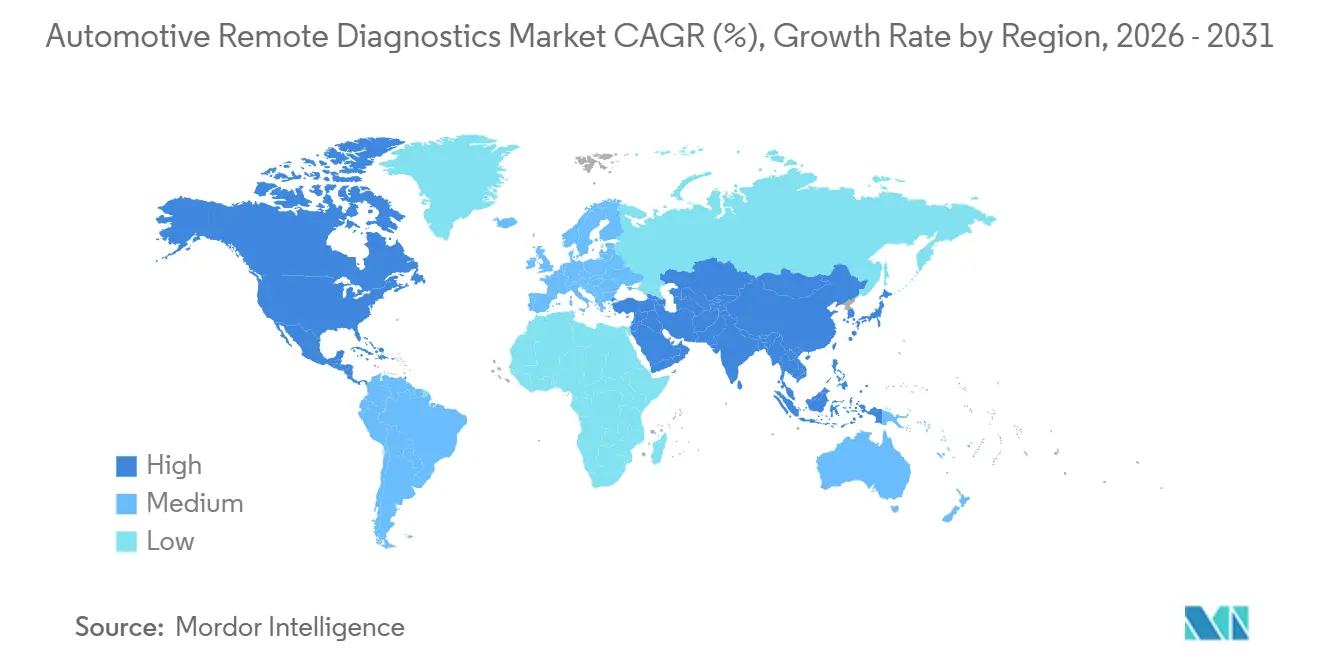

- Nach Geografie führte Nordamerika 2025 mit einem Umsatzanteil von 36,18 %; der asiatisch-pazifische Raum ist bis 2031 auf die schnellste regionale CAGR von 16,56 % ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automotive Remote Diagnostics

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vernetzungsgrad von Fahrzeugen | +3.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Diagnose- und Emissionsvorschriften | +2.8% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| OEM-Wechsel zu Abonnements | +2.5% | Global, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Edge-AI-Einsatz | +1.9% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Telematikgebundene Prämienrabatte | +1.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Batterie-Digital-Twin-Diagnostik | +1.4% | Global, früh in China, Europa, Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Vernetzungsrate von Fahrzeugen

Im Jahr 2024 wurde die werkseitig installierte Konnektivität zu einem gängigen Merkmal neuer Fahrzeuge, und bis 2029 wird sie voraussichtlich nahezu universell sein. Dieser Wandel transformiert Remote Diagnostics von einem Luxus-Add-on zu einem Standardmerkmal. Im Durchschnitt erzeugt ein vernetztes Fahrzeug einen Datenstrom, der es Automobilherstellern ermöglicht, Software-Updates nahtlos einzuspielen, den Verschleiß von Komponenten vorherzusagen und Servicetermine autonom zu planen. Chinas Vorschrift aus dem Jahr 2024, die Mobilfunkverbindungen in allen neuen Elektrofahrzeugen vorschreibt, fügte in einem einzigen Jahr eine erhebliche Anzahl von Endpunkten hinzu [1]„Konnektivitätsanforderungen für Elektrofahrzeuge,” Ministerium für Industrie und Informationstechnologie, miit.gov.cn. Die europäische eCall-Infrastruktur, ursprünglich für Notfälle aufgebaut, bildet nun die Grundlage für kommerzielle Diagnostik, während nordamerikanische Marken mehrjährige Datenpläne bündeln, um den Customer Lifetime Value zu steigern.

Strengere On-Board-Diagnostics- und Emissionsvorschriften

Die Euro-7-Vorschriften, die ab 2026 gelten, erfordern eine Echtzeit-Überwachung von Stickoxid- und Partikelemissionen über die gesamte Lebensdauer eines Fahrzeugs und zwingen OEMs dazu, Diagnoseprotokolle an die Regulierungsbehörden zu übermitteln [2]„Euro 7: Neue Regeln für Fahrzeugemissionen,” Europäische Kommission, europa.eu. Die 2024 finalisierten Tier-3-Aktualisierungen der US-Umweltschutzbehörde (EPA) schreiben ähnliche Berichtspflichten für Katalysator- und Verdunstungssystemfehler vor. Chinas nationaler Standard VI(b) setzt strenge Maßnahmen durch und verhängt Bußgelder bei Nichteinhaltung. Während diese Compliance-Kosten erhöhte Investitionen antreiben, besitzen die generierten Daten einen Mehrwert, da sie an Stadtplaner weiterverkauft werden können. Dies kompensiert nicht nur die Infrastrukturausgaben, sondern lenkt den Markt für automotive Remote Diagnostics auch näher an einen weltweit akzeptierten globalen Standard.

OEM-Wechsel zu Abonnementeinnahmen für vorausschauende Wartung

Im Jahr 2024 erzielte BMW erhebliche Einnahmen aus digitalen Diensten, wobei Diagnostik und Over-the-Air (OTA)-Updates eine wichtige Rolle spielten. Im Jahr 2025 führte Mercedes-Benz sein „Preventive Care”-Paket ein, das Prognosen zu Komponentenausfällen einen Monat im Voraus bietet. Untersuchungen zeigen, dass viele Käufer im Premiumsegment bereit sind, Jahresgebühren zu zahlen, insbesondere wenn dies zu weniger Ausfallzeiten führt. Diese Abonnementmodelle binden Fahrzeughalter an die Erstausrüster (OEMs) und verringern gleichzeitig den Marktanteil des Aftermarkts, während sie die Nachfrage nach OEM-Teilen steigern.

Edge-AI-Einsatz senkt Kosten für die Datenübertragung

Onboard-Beschleuniger wie Qualcomms Snapdragon Ride klassifizieren Anomalien direkt im Fahrzeug und reduzieren so den Daten-Upload erheblich. Dies optimiert nicht nur das Datenmanagement, sondern senkt auch die Konnektivitätskosten. Continentals Edge-AI-ECU arbeitet dabei effizient und ermöglicht Echtzeit-Warnungen, ohne die 12-V-Batterie des Fahrzeugs zu belasten. Durch die lokale Datenverarbeitung umgehen Fahrzeuge die grenzüberschreitenden Herausforderungen der DSGVO und sind besser für autonome Aufgaben gerüstet, die Cloud-Verbindungen leicht überlasten könnten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -1.8% | Global, preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Sicherheit und Datenschutz | -1.5% | Europa, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Mangelnde Interoperabilität | -1.2% | Segmente älterer Fahrzeugflotten weltweit | Langfristig (≥ 4 Jahre) |

| Ländliche 4G/5G-Abdeckung | -1.0% | Asien-Pazifik, Südamerika, Naher Osten und Afrika, ländliches Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für Hardware und Cloud-Gebühren

Die Nachrüstung eines nicht vernetzten Fahrzeugs ist mit hohen Kosten verbunden. Darüber hinaus verursachen Cloud-Speicher- und Datenübertragungsgebühren laufende Ausgaben, die kleine Flotten und Einzeleigentümer abschrecken. Start-ups geraten unter finanziellen Druck, da große Anbieter Gebühren für ausgehenden Datenverkehr erheben. Um die Einstiegshürden zu senken, haben Anbieter begonnen, Datenpakete mit geringerer Auflösung zu bündeln. Dieser Kompromiss bei der Datentreue schwächt jedoch die Vorhersagegenauigkeit und hemmt die Akzeptanz von automotive Remote Diagnostics, insbesondere bei weniger marktüblichen Nutzern.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Im Jahr 2024 meldete die NHTSA mehrere Vorfälle von Fernzugriffsverletzungen, darunter Motorabschaltungen und GPS-Spoofing. Während DSGVO-Strafen ein erhebliches Anliegen bleiben, schränkt Chinas PIPL weiterhin grenzüberschreitende Datenübertragungen streng ein. Fahrer in den Vereinigten Staaten haben aufgrund wachsender Datenschutzbedenken Zurückhaltung beim Teilen ihrer Echtzeit-Daten gezeigt. Obwohl OEMs stark in Ende-zu-Ende-Verschlüsselung und ISO/SAE-21434-Programme investieren, um die Cybersicherheit zu stärken, bringt der anhaltende Konflikt zwischen Hackern und Verteidigern erhebliche Herausforderungen, einschließlich erhöhter Kosten und Unsicherheit, für Produktentwicklungs-Roadmaps mit sich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen überholen Hardware

Hardware machte 2025 einen erheblichen Teil der Marktgröße für automotive Remote Diagnostics aus und spiegelte 48,13 % des Umsatzes aus Scan-Tools, Telematik-Steuergeräten und OBD-II-Dongles wider. Commoditisierung und günstigere chinesische Geräte halten das Hardware-Wachstum im mittleren einstelligen Bereich. Dienstleistungen befinden sich auf einem steileren Wachstumspfad von 16,12 % und verlagern das Umsatzzentrum in Richtung Cloud-Analysen, vorausschauende Wartung und Over-the-Air-Funktionsaktivierung. Das Abonnementmodell steigert den Lifetime Value: BMWs Jahrespaket erzielt über fünf Jahre eine höhere Marge als das ursprüngliche Telematikmodul selbst.

Wiederkehrende Plattformen stärken Netzwerkeffekte, da jeder neue Datenpunkt die Präzision des maschinellen Lernens verbessert. Aggregierte Telemetriedaten von mehreren Fahrzeugen ermöglichen es der Bosch Automotive Cloud Suite, aufkommende Komponentenausfälle Wochen früher zu erkennen, das Garantierisiko zu senken und die Kundenbindung zu stärken [3]„Automotive Cloud Suite Fahrzeugabdeckung 2025,” Bosch, bosch.com. Hardware bleibt für ältere Flotten unverzichtbar, doch ihre Rolle ist zunehmend die eines Einstiegspunkts zu margenstärkeren digitalen Diensten. Dieser Wandel untermauert die breitere Entwicklung des Marktes für automotive Remote Diagnostics hin zu softwaredefinierten Fahrzeugen und kontinuierlicher Wertschöpfung.

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben das Wachstum

Personenkraftwagen hielten 2025 einen Umsatzanteil von 59,25 %, gestützt durch SUV-Verkäufe in China und den Vereinigten Staaten. Nutzfahrzeuge werden jedoch voraussichtlich eine CAGR von 17,32 % verzeichnen, doppelt so schnell wie leichte Pkw. Fernverkehrs-Lkw verzeichnen erhebliche Verluste für jede Stunde, die sie stillstehen, was den schnellen ROI von vorausschauender Diagnostik unterstreicht. Nach der Implementierung hat die Detroit-Connect-Plattform von Daimler Trucks eine deutliche Reduzierung ungeplanter Reparaturen erzielt.

Lieferwagen für die letzte Meile, die E-Commerce-Serviceniveaus verfolgen, und Busse, die emissionsfreien Zonen unterliegen, sind ebenfalls auf Echtzeit-Überwachung angewiesen. Logistikflotten mit gemischten Marken schätzen markenunabhängige Dashboards, die Motor-, Brems- und Reifendaten konsolidieren. Der Nutzfahrzeugboom treibt Zulieferer dazu an, robuste Telematik zu zertifizieren, die für Laufleistungen von 500.000 Meilen geeignet ist, und verbreitert die Differenzierung im Markt für automotive Remote Diagnostics.

Nach Konnektivitätstyp: Mobilfunk dominiert

Mobilfunkverbindungen (3G/4G/5G LTE) hielten einen Anteil von 75,11 % und werden mit 17,64 % wachsen, da Netzbetreiber 3G abschalten und 5G verdichten. Niedriglatenz-5G ermöglicht es, Deep-Learning-Modelle Over-the-Air auszuführen und autonome Sicherheitseingriffe zu unterstützen. Qualcomm-C-V2X-Chips integrieren direkte Sidelink-Kanäle, sodass Fahrzeuge Fehlerzusammenfassungen in Echtzeit an Straßenrandeinheiten übermitteln können.

Wi-Fi verwaltet umfangreiche Software-Downloads im geparkten Zustand und senkt die Datenkosten, während Bluetooth für Do-it-yourself-Mobil-Apps dient. Satellit bleibt eine Nischenlösung, ist aber strategisch wichtig für Bergwerke und Notfalldienste außerhalb von Mobilfunknetzen. Hybridtopologien – Mobilfunk als Primärverbindung, Wi-Fi-Offload, Satellit als Failover – entwickeln sich zur Best Practice und sichern ein robustes Wachstum in der Branche für automotive Remote Diagnostics, ohne ein einzelnes Netz zu überlasten.

Nach Anwendung: OTA-Updates steigen stark an

Fahrzeugzustandsverfolgung und Prognostik machten 2025 52,31 % des Umsatzes aus, doch OTA-Updates werden bis 2031 mit einer CAGR von 15,81 % wachsen, da softwaredefinierte Fahrzeuge zunehmen. Teslas wichtige OTA-Releases seit 2012 haben die Erwartungen der Verbraucher geprägt, und Mercedes-Benz plant nun vierteljährliche Infotainment-Aktualisierungen, die auch die Diagnosegenauigkeit verbessern.

OTA-Fähigkeit transformiert Diagnostik von der Fehlerbehebung zur kontinuierlichen Verbesserung: Antriebsstrang-Anpassungen steigern die Effizienz, ADAS-Patches verbessern Sicherheitsbewertungen, und Batterieprofile optimieren die Langlebigkeit. Für OEMs eröffnet jedes Software-Update neue Upselling-Möglichkeiten wie Leistungssteigerungen oder das Freischalten autonomer Funktionen, was die Kundenbindung im Markt für automotive Remote Diagnostics erhöht.

Nach Endnutzer: Aftermarket gewinnt Marktanteile

OEM-Systeme besitzen einen Anteil von 87,44 % aufgrund der engen ECU-Integration, doch Aftermarket-Anbieter werden mit 17,13 % wachsen und dabei den erheblichen globalen Fahrzeugbestand ansprechen, der vor der werkseitigen Telematik entstanden ist. Snap-on Intelligent Diagnostics bietet unabhängigen Werkstätten Cloud-Zugang zu Reparaturdatenbanken und Fernunterstützung und verringert so die Servicequalitätslücke zu Händlernetzwerken.

Große Mietwagenunternehmen und Leasinggesellschaften setzen Dashboards ein, die markenübergreifende Flotten visualisieren, die Wartungseinhaltung durchsetzen und den Restwert schützen. Regulatorische Impulse für offene Daten, wie das bevorstehende europäische Recht auf Reparatur, könnten die Kanaldiversifizierung beschleunigen und den Markt für automotive Remote Diagnostics in Richtung einer ausgewogeneren OEM-Aftermarket-Mischung treiben.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 36,18 % und profitierte von einem erheblichen Anteil an Konnektivitätsdurchdringung und nutzungsbasierten Versicherungspolicen. FMCSA-Vorschriften für elektronische Fahrtenschreiber weiten die Telematik auf schwere Lkw aus, obwohl das Wachstum nun additiv statt exponentiell ist. EPA-Tier-3-OBD-Updates sichern eine stetige Nachfrage nach Compliance-Funktionen.

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 16,56 % verzeichnen, die schnellste aller Regionen. China verkaufte 2025 ein erhebliches Volumen an vernetzten Elektrofahrzeugen, die alle mit obligatorischer Remote Diagnostics ausgeliefert wurden. Indiens BS-VI-Einführung fügte jährlich 4 Millionen OBD-ausgestattete Fahrzeuge hinzu, während Japan und Südkorea Telematik in Mainstream-Modelle integrieren. ASEAN-Länder hinken hinterher, doch zunehmende städtische Staus und E-Commerce-Flotten sind Auslöser für eine Aufholjagd.

Europa profitiert von strengen Euro-7-Vorschriften und DSGVO-Vertrauen. Deutschland, Frankreich und das Vereinigte Königreich treiben das regionale Volumen an, unterstützt durch eine hohe Elektrofahrzeug-Akzeptanz, die eine Batterie-Digital-Twin-Zertifizierung erfordert. Süd- und osteuropäische Märkte hinken bei der Konnektivität hinterher, übernehmen jedoch Standards über importierte Fahrzeuge. Südamerika sowie der Nahe Osten und Afrika bieten Nachrüstungsmöglichkeiten, wo Datenkosten und lückenhafte 4G-Abdeckung die Echtzeitnutzung behindern und Anbieter zu gepufferten oder satellitengestützten Architekturen drängen.

Wettbewerbslandschaft

Tier-1-Zulieferer – Bosch, Continental und ZF – behaupten eine dominante Stellung im Markt für automotive Remote Diagnostics. Ihre engen Beziehungen zu OEMs und vertikal integrierte Hardware- und Softwarelösungen untermauern ihre Führungsposition. Sie stärken ihre Marktstellung weiter durch Edge-AI-Patente und umfangreiche globale Servicenetzwerke. Der Wettbewerb verschärft sich jedoch, da Unternehmen wie Qualcomm und Ericsson Telekommunikations-Expertise einbringen, während cloud-native Start-ups wie Airbiquity fortschrittliche Datenanalysefähigkeiten nutzen, um die Marktdynamik zu verändern.

OEMs konzentrieren sich zunehmend auf vertikale Integration, um die Kontrolle über Daten und Einnahmequellen zu stärken. Strategien wie Mercedes-Benz' MB.OS und BMWs iDrive 9 spiegeln Bemühungen wider, Daten innerhalb proprietärer Plattformen zu sichern und abonnementbasierte Einnahmen zu generieren. Gleichzeitig stören chinesische Modulhersteller, darunter Huawei und Quectel, den Markt mit kostengünstigen Mobilfunkplatinen und fordern traditionelle Preisstrukturen heraus. Nach Cybervorfällen im Jahr 2024 ist die ISO/SAE-21434-Zertifizierung zu einer kritischen Anforderung geworden, was die wachsende Bedeutung der Cybersicherheit im Automobilsektor unterstreicht.

Wachstumschancen bestehen bei interoperablen Aftermarket-Lösungen und der Verbesserung der ländlichen Konnektivität, die im Markt noch wenig erschlossene Bereiche darstellen. Diese Bereiche bieten erhebliches Potenzial für agile Neueinsteiger, schnell zu skalieren und sich zu etablieren. Da sich die Branche weiterentwickelt, werden Unternehmen, die sich an diese aufkommenden Trends anpassen und diese Lücken schließen können, in den kommenden Jahren wahrscheinlich einen Wettbewerbsvorteil erlangen.

Marktführer in der Branche für automotive Remote Diagnostics

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Verizon Business (Telematics)

Trimble Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Bosch Diagnostics veröffentlichte wichtige Software-Updates für seine ADS-X-Tools und fügte mehr Sondertests, schnelleres Scannen und eine breitere Fahrzeugabdeckung hinzu, um Servicenetzwerke in Asien zu unterstützen.

- Dezember 2025: Mahle brachte RemotePRO Air auf den Markt, das erste Tool, das Mehrmarken-Werkstätten Fernzugang zu modernen vernetzten Fahrzeugen gewährt und mit dem bevorstehenden SERMI-Schema des Vereinigten Königreichs übereinstimmt.

- November 2025: Softing Automotive stellte eine hybride Diagnoselösung vor, die UDS- und SOVD-Standards für softwaredefinierte Fahrzeuge über den gesamten Fahrzeuglebenszyklus vereint.

- Oktober 2025: ZF Aftermarket stellte ZF MultiScan und ZF [pro]Tech Plus auf der AAPEX/SEMA 2025 vor und integrierte Teile, Vertrieb und digitalen Support, um die Werkstattauslastung zu maximieren.

Globaler Berichtsumfang des Marktes für automotive Remote Diagnostics

Der Umfang umfasst die Segmentierung nach Produkttyp (Diagnosegeräte, Software-/Cloud-Plattformen und Dienstleistungen), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Konnektivitätstyp (3G/4G/5G LTE, Wi-Fi, Bluetooth/BLE sowie Satellit und V2X), Anwendung (Fahrzeugsystem- und Komponentenzugang, Fahrzeugzustandsverfolgung und Prognostik, Service-/Pannenhilfe, Over-the-Air-Updates und Re-Flashing sowie Garantie- und Rückrufmanagement) und Endnutzer (OEM-installiert, Aftermarket-Reparaturketten sowie Flotten- und Leasingbetreiber). Die Analyse umfasst auch eine Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Diagnosegeräte |

| Software- / Cloud-Plattformen |

| Dienstleistungen |

| Personenkraftwagen | Schräghecklimousinen |

| Stufenhecklimousinen | |

| Sport Utility Vehicles und Multi-Purpose Utility Vehicles | |

| Nutzfahrzeuge | Transporter und Pickup-Trucks |

| Busse und Reisebusse | |

| Mittel- und Schwerlast-Lkw |

| 3G/4G/5G LTE |

| Wi-Fi |

| Bluetooth / BLE |

| Satellit und V2X Edge Links |

| Fahrzeugsystem- und Komponentenzugang |

| Fahrzeugzustandsverfolgung und Prognostik |

| Service- / Pannenhilfe |

| Over-the-Air (OTA)-Updates und Re-Flashing |

| Garantie- und Rückrufmanagement |

| OEM-installiert |

| Aftermarket-Reparaturketten |

| Flotten- und Leasingbetreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Diagnosegeräte | |

| Software- / Cloud-Plattformen | ||

| Dienstleistungen | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousinen |

| Stufenhecklimousinen | ||

| Sport Utility Vehicles und Multi-Purpose Utility Vehicles | ||

| Nutzfahrzeuge | Transporter und Pickup-Trucks | |

| Busse und Reisebusse | ||

| Mittel- und Schwerlast-Lkw | ||

| Nach Konnektivitätstyp | 3G/4G/5G LTE | |

| Wi-Fi | ||

| Bluetooth / BLE | ||

| Satellit und V2X Edge Links | ||

| Nach Anwendung | Fahrzeugsystem- und Komponentenzugang | |

| Fahrzeugzustandsverfolgung und Prognostik | ||

| Service- / Pannenhilfe | ||

| Over-the-Air (OTA)-Updates und Re-Flashing | ||

| Garantie- und Rückrufmanagement | ||

| Nach Endnutzer | OEM-installiert | |

| Aftermarket-Reparaturketten | ||

| Flotten- und Leasingbetreiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für automotive Remote Diagnostics im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 46,41 Milliarden erreichen.

Wie schnell wird der Markt nach 2026 voraussichtlich wachsen?

Es wird erwartet, dass er zwischen 2026 und 2031 eine CAGR von 15,30 % verzeichnet.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum ist bis 2031 auf die schnellste regionale CAGR von 16,56 % ausgerichtet, angeführt von China und Indien.

Warum überholen Dienstleistungen den Hardware-Absatz?

Wiederkehrende Cloud-Analysen und Abonnements für vorausschauende Wartung liefern höhere Margen und nutzen Netzwerkeffekte, während Hardware zunehmend zur Massenware wird.

Seite zuletzt aktualisiert am: