Tamanho e Participação do Mercado de Diagnóstico Remoto Automotivo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

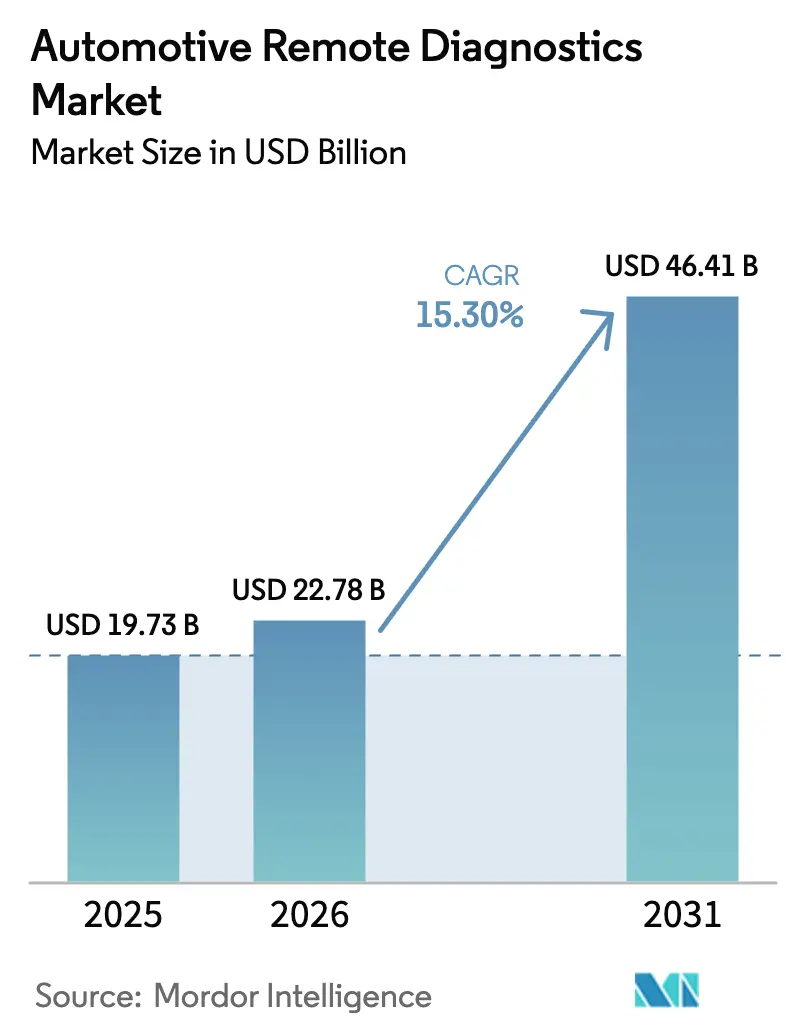

| Tamanho do Mercado (2026) | 22.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.30% CAGR |

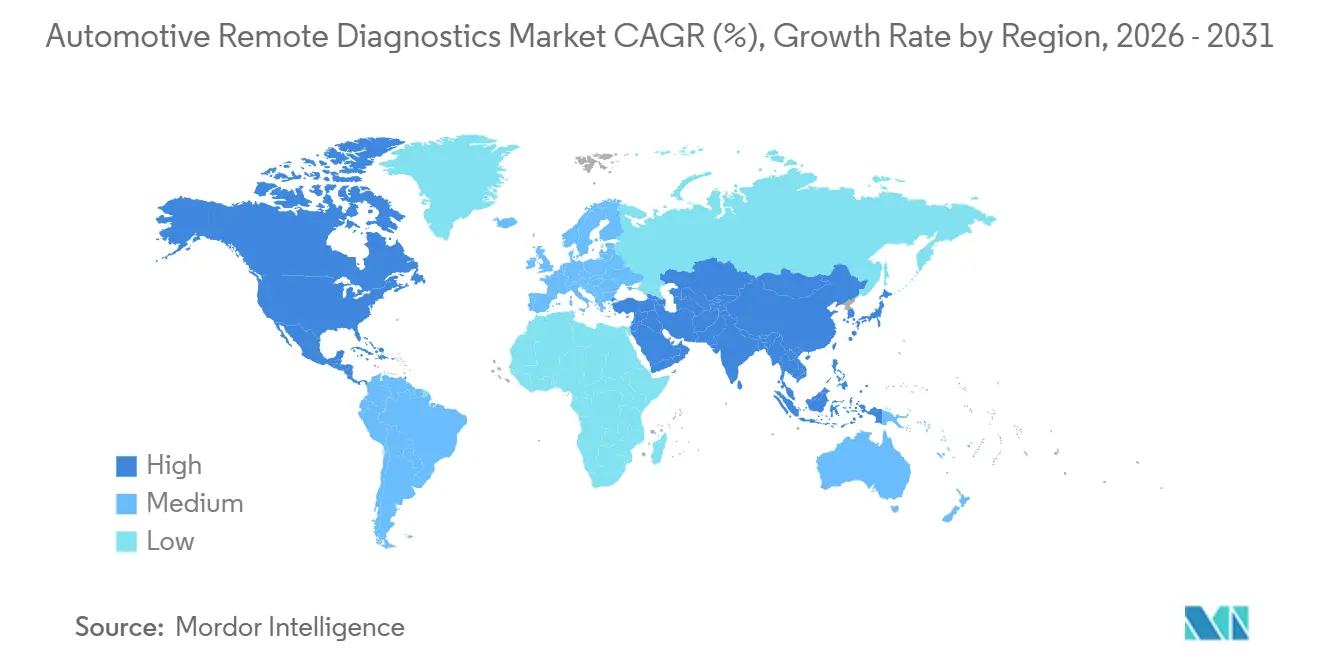

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnóstico Remoto Automotivo por Mordor Intelligence

Espera-se que o tamanho do mercado de diagnóstico remoto automotivo cresça de USD 19,73 bilhões em 2025 para USD 22,78 bilhões em 2026, com previsão de atingir USD 46,41 bilhões até 2031 a um CAGR de 15,30% no período de 2026-2031. O aumento da conectividade instalada de fábrica, mandatos mais rígidos de diagnóstico de bordo e a transição de vendas únicas de hardware para assinaturas recorrentes de software estão expandindo as margens para os fabricantes de equipamentos originais. Os fornecedores de primeiro nível estão incorporando chips de inteligência artificial de borda que processam códigos de falha localmente, reduzindo os custos de retransmissão celular e permitindo a detecção de falhas em frações de segundo. As apólices de uso baseadas em seguradoras agora exigem feeds contínuos de telemática, enquanto a análise de gêmeos digitais de bateria tranquiliza os compradores de veículos elétricos usados e eleva os valores residuais. Essas forças convergentes aceleram a adoção, mesmo quando as lacunas de segurança cibernética e interoperabilidade empurram os fornecedores em direção a padrões comuns e arquiteturas de confiança zero.

Principais Conclusões do Relatório

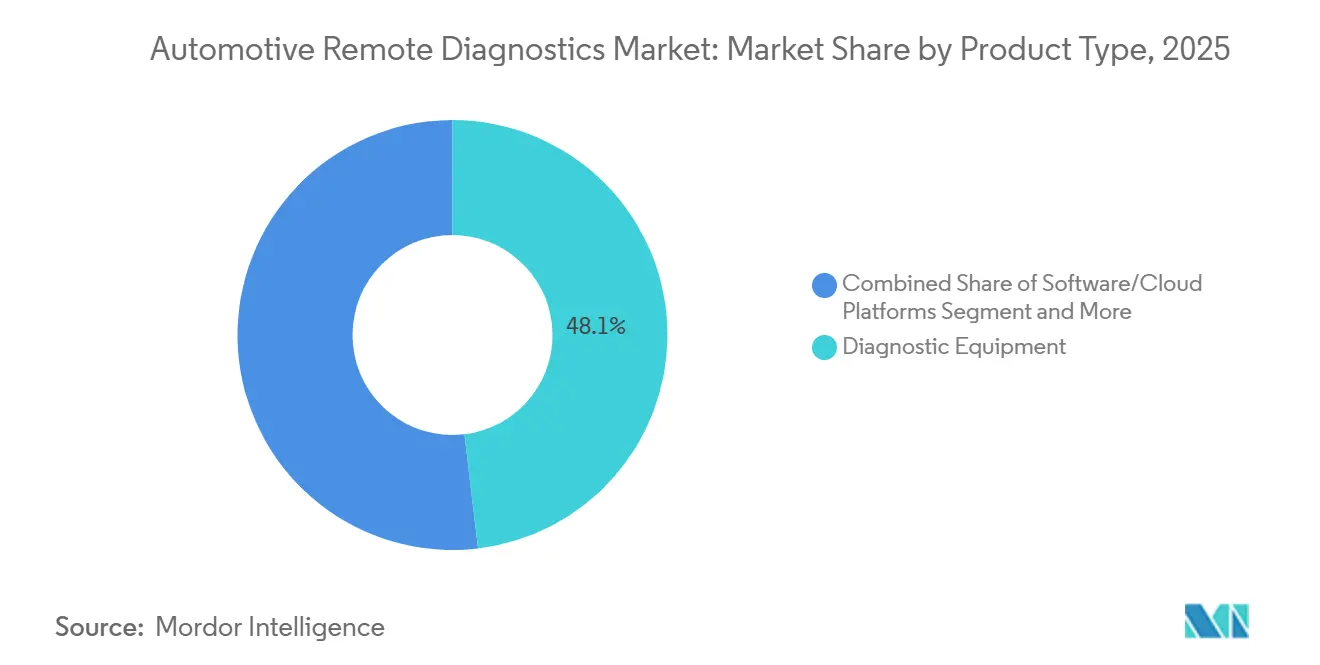

- Por tipo de produto, os equipamentos de diagnóstico lideraram com 48,13% da participação do mercado de diagnóstico remoto automotivo em 2025, enquanto os serviços devem crescer a um CAGR de 16,12% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 59,25% da receita em 2025; espera-se que os veículos comerciais avancem a um CAGR de 17,32% até 2031.

- Por conectividade, os links celulares 3G/4G/5G LTE detinham 75,11% de participação em 2025 e devem se expandir a um CAGR de 17,64%, superando as opções de Wi-Fi e satélite.

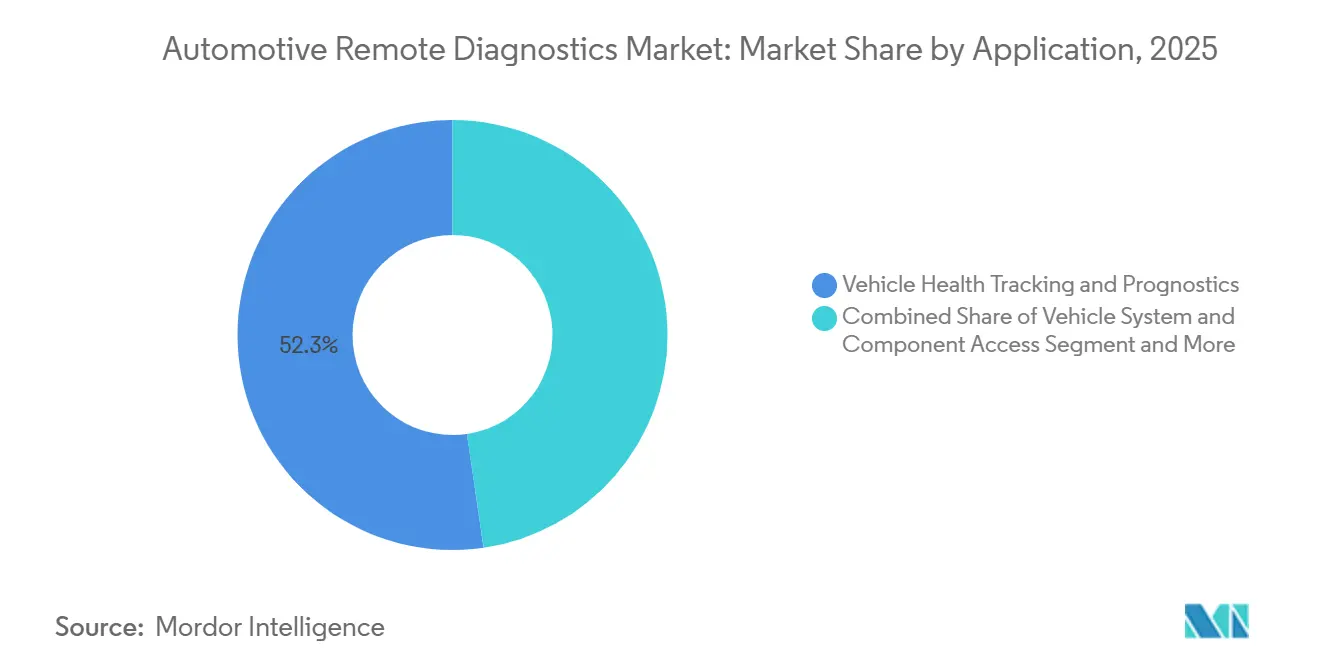

- Por aplicação, o monitoramento de saúde do veículo e a prognosticação capturaram 52,31% da receita em 2025, enquanto as atualizações over-the-air crescerão a um CAGR de 15,81% até 2031.

- Por usuário final, os sistemas instalados pelo fabricante de equipamento original dominaram com 87,44% de participação em 2025, mas as redes de pós-venda devem crescer a um CAGR de 17,13%.

- Por geografia, a América do Norte liderou com 36,18% da receita em 2025; a Ásia-Pacífico está posicionada para o CAGR regional mais rápido de 16,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Diagnóstico Remoto Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de Veículos Conectados | +3.2% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações de Diagnóstico e Emissões | +2.8% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Transição dos Fabricantes de Equipamentos Originais para Assinaturas | +2.5% | Global, segmentos premium | Médio prazo (2-4 anos) |

| Implantação de Inteligência Artificial de Borda | +1.9% | Núcleo da Ásia-Pacífico, transbordamento para Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Descontos de Prêmios Vinculados à Telemática para Seguradoras | +1.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Diagnóstico por Gêmeo Digital de Bateria | +1.4% | Global, início na China, Europa e Califórnia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Penetração de Veículos Conectados

Em 2024, a conectividade instalada de fábrica tornou-se um recurso comum em novos veículos e, até 2029, espera-se que se torne praticamente universal. Essa mudança está transformando o diagnóstico remoto de um complemento de luxo em um recurso padrão. Em média, um veículo conectado gera um fluxo de dados que permite aos fabricantes de automóveis enviar atualizações de software de forma contínua, prever o desgaste de componentes e agendar consultas de serviço de forma autônoma. O mandato da China em 2024 para links celulares em todos os veículos de nova energia adicionou um número significativo de endpoints em um único ano [1]"Requisitos de Conectividade para Veículos de Nova Energia," Ministério da Indústria e Tecnologia da Informação, miit.gov.cn. A infraestrutura eCall europeia, inicialmente construída para emergências, agora sustenta o diagnóstico comercial, enquanto as marcas norte-americanas incluem planos de dados plurianuais para melhorar o valor vitalício do cliente.

Regulamentações Mais Rígidas de Diagnóstico de Bordo e Emissões

As regras Euro 7, em vigor a partir de 2026, exigem o monitoramento em tempo real de óxidos de nitrogênio e partículas ao longo de toda a vida útil do veículo, obrigando os fabricantes de equipamentos originais a transmitir registros de diagnóstico aos reguladores [2]"Euro 7: Novas Regras sobre Emissões de Veículos," Comissão Europeia, europa.eu. As atualizações do Nível 3 da Agência de Proteção Ambiental dos EUA, finalizadas em 2024, impõem relatórios semelhantes para falhas no catalisador e no sistema de evaporação. O padrão Nacional VI(b) da China aplica medidas rigorosas, impondo multas por não conformidade. Embora esses custos de conformidade impulsionem maiores investimentos, os dados gerados têm valor, permitindo a revenda para planejadores urbanos. Isso não apenas compensa os gastos com infraestrutura, mas também aproxima o mercado de diagnóstico remoto automotivo de um padrão global universalmente aceito.

Transição dos Fabricantes de Equipamentos Originais para Receita de Assinaturas para Manutenção Preditiva

Em 2024, a BMW gerou receita significativa com serviços digitais, com diagnósticos e atualizações over-the-air desempenhando um papel importante. Em 2025, a Mercedes-Benz introduziu seu pacote "Cuidado Preventivo", oferecendo previsões de falhas de componentes com um mês de antecedência. Pesquisas indicam que muitos compradores no segmento de carros premium estão dispostos a pagar taxas anuais, especialmente quando isso resulta em menor tempo de inatividade. Esses modelos de assinatura não apenas vinculam os proprietários de veículos aos fabricantes de equipamentos originais, mas também reduzem a participação do mercado de pós-venda, ao mesmo tempo em que ampliam a demanda por peças dos fabricantes de equipamentos originais.

A Implantação de Inteligência Artificial de Borda Reduz os Custos de Retransmissão de Dados

Aceleradores de bordo como o Snapdragon Ride da Qualcomm estão classificando anomalias diretamente no veículo, reduzindo significativamente os uploads de dados. Isso não apenas simplifica o gerenciamento de dados, mas também reduz os custos de conectividade. Enquanto isso, a Unidade de Controle Eletrônico de Inteligência Artificial de Borda da Continental opera de forma eficiente, permitindo alertas em tempo real sem esgotar a bateria de 12 V do veículo. Ao processar dados localmente, os veículos contornam os desafios transfronteiriços do RGPD e estão mais bem equipados para tarefas autônomas que poderiam facilmente saturar as conexões em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial | -1.8% | Global, segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Segurança e Privacidade de Dados | -1.5% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Falta de Interoperabilidade | -1.2% | Segmentos de frotas antigas em todo o mundo | Longo prazo (≥ 4 anos) |

| Cobertura 4G/5G Rural | -1.0% | Ásia-Pacífico, América do Sul, Oriente Médio e África, América do Norte rural | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Hardware e Taxas de Nuvem

A adaptação de um veículo não conectado envolve custos elevados. Além disso, as taxas de armazenamento em nuvem e de saída de dados criam despesas contínuas, desestimulando pequenas frotas e proprietários individuais. As startups enfrentam pressão financeira à medida que os principais provedores cobram pelo tráfego de saída. Para reduzir as barreiras, os fornecedores começaram a agrupar fluxos de dados de menor resolução. No entanto, esse comprometimento da fidelidade dos dados enfraquece a precisão preditiva e dificulta a adoção do diagnóstico remoto automotivo, particularmente entre os usuários menos convencionais.

Preocupações com Segurança Cibernética e Privacidade de Dados

Em 2024, a Administração Nacional de Segurança no Tráfego Rodoviário dos EUA relatou vários incidentes de violações de acesso remoto, envolvendo ações como desligamentos de motor e falsificação de GPS. Embora as penalidades do RGPD continuem sendo uma preocupação significativa, a Lei de Proteção de Informações Pessoais da China continua a impor restrições rígidas às transferências transfronteiriças de dados. Os motoristas nos Estados Unidos demonstraram hesitação em compartilhar seus dados em tempo real devido a crescentes preocupações com a privacidade. Embora os fabricantes de equipamentos originais estejam investindo pesadamente em criptografia de ponta a ponta e programas ISO/SAE 21434 para fortalecer a segurança cibernética, o conflito contínuo entre hackers e defensores introduz desafios consideráveis, incluindo aumento de custos e incerteza, nos roteiros de desenvolvimento de produtos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços Superam o Hardware

O hardware representou uma parcela significativa do tamanho do mercado de diagnóstico remoto automotivo em 2025, refletindo 48,13% da receita proveniente de ferramentas de varredura, unidades de controle de telemática e dongles OBD-II. A comoditização e os dispositivos chineses mais baratos mantêm o crescimento do hardware em dígitos médios únicos. Os serviços estão em uma trajetória mais acentuada de 16,12%, deslocando o centro de receita para análise em nuvem, manutenção preditiva e habilitação de recursos over-the-air. O modelo de assinatura eleva o valor vitalício: o pacote anual da BMW gera uma margem maior ao longo de cinco anos do que o próprio módulo de telemática inicial.

As plataformas recorrentes fortalecem os efeitos de rede porque cada novo ponto de dados melhora a precisão do aprendizado de máquina. A telemetria agregada de vários veículos permite que o Bosch Automotive Cloud Suite sinalize falhas emergentes de componentes com semanas de antecedência, reduzindo o risco de garantia e reforçando a fidelidade do cliente [3]"Cobertura de Veículos do Automotive Cloud Suite 2025," Bosch, bosch.com. O hardware continua sendo vital para frotas legadas, mas seu papel é cada vez mais o de uma rampa de acesso a serviços digitais de maior margem. Essa mudança sustenta a evolução mais ampla do mercado de diagnóstico remoto automotivo em direção a veículos definidos por software e entrega contínua de valor.

Por Tipo de Veículo: Frotas Comerciais Impulsionam o Crescimento

Os automóveis de passeio detinham 59,25% da receita em 2025, impulsionados pelas vendas de SUVs na China e nos Estados Unidos. No entanto, os veículos comerciais devem registrar um CAGR de 17,32%, o dobro do ritmo dos carros de passeio leves. Os caminhões de longa distância enfrentam perdas significativas a cada hora em que permanecem parados, destacando o rápido retorno sobre o investimento do diagnóstico preditivo. Após sua implementação, a plataforma Detroit Connect da Daimler Trucks alcançou uma redução notável nas reparações não programadas.

As vans de última milha que perseguem os níveis de serviço do comércio eletrônico e os ônibus que enfrentam zonas de emissão zero também dependem do monitoramento em tempo real. As frotas logísticas de múltiplas marcas valorizam painéis agnósticos que consolidam dados de motor, freio e pneu. O aumento comercial pressiona os fornecedores a certificar telemática robusta capaz de ciclos de serviço de 800.000 km, ampliando a diferenciação no mercado de diagnóstico remoto automotivo.

Por Tipo de Conectividade: Celular Domina

Os links celulares (3G/4G/5G LTE) capturaram 75,11% de participação e se expandirão a 17,64% à medida que as operadoras encerram o 3G e densificam o 5G. O 5G de baixa latência permite que modelos de aprendizado profundo sejam executados over-the-air, suportando substituições de segurança autônomas. Os chips C-V2X da Qualcomm incorporam canais de link direto para que os veículos possam enviar resumos de falhas para unidades à beira da estrada em tempo real.

O Wi-Fi gerencia downloads pesados de software enquanto estacionado, reduzindo os custos de dados, e o Bluetooth atende aplicativos móveis para uso próprio. O satélite permanece de nicho, mas estratégico para minas e serviços de emergência além das redes celulares. As topologias híbridas — celular primário, descarga via Wi-Fi, failover por satélite — estão emergindo como melhores práticas, sustentando um crescimento robusto em todo o setor de diagnóstico remoto automotivo sem sobrecarregar nenhuma rede única.

Por Aplicação: Atualizações Over-the-Air em Alta

O monitoramento de saúde do veículo e a prognosticação representaram 52,31% da receita de 2025, mas as atualizações over-the-air registrarão um CAGR de 15,81% até 2031 à medida que os veículos definidos por software proliferam. Os principais lançamentos de atualizações over-the-air da Tesla desde 2012 estabeleceram as expectativas dos consumidores, e a Mercedes-Benz agora agenda atualizações trimestrais de infoentretenimento que também melhoram a granularidade do diagnóstico.

A capacidade de atualização over-the-air transforma o diagnóstico de correção de falhas em aprimoramento contínuo: ajustes no trem de força aumentam a eficiência, correções nos sistemas avançados de assistência ao motorista melhoram as pontuações de segurança e os perfis de bateria otimizam a longevidade. Para os fabricantes de equipamentos originais, cada envio de software abre novos caminhos de venda adicional, como aumentos de desempenho ou desbloqueios de recursos autônomos, aumentando a fidelização no mercado de diagnóstico remoto automotivo.

Por Usuário Final: Pós-Venda Ganha Participação

Os sistemas dos fabricantes de equipamentos originais detêm 87,44% de participação devido à estreita integração com a unidade de controle eletrônico, mas os fornecedores de pós-venda crescerão a 17,13%, visando o significativo parque global de veículos anterior à telemática de fábrica. O Snap-on Intelligent Diagnostics oferece às oficinas independentes acesso em nuvem a bancos de dados de reparos e assistência remota, reduzindo a lacuna de qualidade de serviço em relação às redes de concessionárias.

As grandes empresas de aluguel e locação implantam painéis que visualizam frotas de múltiplas marcas, garantem a conformidade com a manutenção e protegem o valor residual. Os impulsos regulatórios para dados abertos, exemplificados pelo próximo Direito ao Reparo da Europa, podem acelerar a diversificação de canais e impulsionar o mercado de diagnóstico remoto automotivo em direção a uma combinação mais equilibrada entre fabricantes de equipamentos originais e pós-venda.

Análise Geográfica

A América do Norte gerou 36,18% da receita em 2025, aproveitando uma participação significativa na penetração de conectividade e nas apólices de seguro baseadas em uso. Os mandatos de registro eletrônico da Administração Federal de Segurança de Transportadoras Motorizadas estendem a telemática a caminhões pesados, embora o crescimento seja agora aditivo em vez de exponencial. As atualizações de diagnóstico de bordo do Nível 3 da Agência de Proteção Ambiental dos EUA garantem demanda constante por recursos de conformidade.

A Ásia-Pacífico deve registrar um CAGR de 16,56%, o mais rápido de qualquer região. A China vendeu um volume significativo de veículos de nova energia conectados em 2025, cada um equipado com diagnóstico remoto obrigatório. O lançamento do BS-VI da Índia adicionou 4 milhões de veículos equipados com diagnóstico de bordo anualmente, enquanto o Japão e a Coreia do Sul incorporam telemática em modelos convencionais. As nações da ASEAN ficam para trás, mas o aumento do congestionamento urbano e as frotas de comércio eletrônico são gatilhos para a adoção acelerada.

A Europa se beneficia das rígidas regras Euro 7 e da confiança no RGPD. Alemanha, França e Reino Unido impulsionam o volume regional, apoiados pela alta adoção de veículos elétricos que requer certificação de gêmeo digital de bateria. Os mercados do sul e leste europeu ficam atrás em conectividade, mas adotam padrões por meio de veículos importados. América do Sul, Oriente Médio e África apresentam oportunidades de adaptação onde os custos de dados e a cobertura 4G irregular dificultam o uso em tempo real, levando os fornecedores a arquiteturas com buffer ou assistidas por satélite.

Cenário Competitivo

Os fornecedores de primeiro nível — Bosch, Continental e ZF — mantêm uma posição dominante no mercado de diagnóstico remoto automotivo. Seus fortes relacionamentos com os fabricantes de equipamentos originais e as soluções integradas verticalmente de hardware e software sustentam sua liderança. Eles fortalecem ainda mais sua posição por meio de patentes de inteligência artificial de borda e extensas redes de serviços globais. No entanto, a concorrência está se intensificando à medida que empresas como Qualcomm e Ericsson trazem expertise em telecomunicações, enquanto startups nativas em nuvem como a Airbiquity aproveitam capacidades avançadas de análise de dados para perturbar a dinâmica do mercado.

Os fabricantes de equipamentos originais estão cada vez mais focados na integração vertical para aprimorar o controle sobre os fluxos de dados e receita. Estratégias como o MB.OS da Mercedes-Benz e o iDrive 9 da BMW refletem esforços para proteger os dados em plataformas proprietárias e gerar receita baseada em assinaturas. Ao mesmo tempo, os fabricantes chineses de módulos, incluindo Huawei e Quectel, estão perturbando o mercado com placas celulares econômicas, desafiando as estruturas de preços tradicionais. Após incidentes cibernéticos em 2024, a certificação ISO/SAE 21434 tornou-se um requisito crítico, enfatizando a crescente importância da segurança cibernética no setor automotivo.

Existem oportunidades de crescimento em soluções de pós-venda interoperáveis e na melhoria da conectividade rural, que permanecem áreas pouco exploradas no mercado. Esses domínios apresentam potencial significativo para que novos entrantes ágeis escalem rapidamente e estabeleçam uma posição. À medida que o setor evolui, as empresas que conseguirem se adaptar a essas tendências emergentes e abordar essas oportunidades de espaço em branco provavelmente ganharão vantagem competitiva nos próximos anos.

Líderes do Setor de Diagnóstico Remoto Automotivo

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Verizon Business (Telematics)

Trimble Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Bosch Diagnostics lançou importantes atualizações de software para suas ferramentas ADS X, adicionando mais testes especiais, varredura mais rápida e cobertura mais ampla de veículos para apoiar as redes de serviços na Ásia.

- Dezembro de 2025: A Mahle lançou o RemotePRO Air, a primeira ferramenta que concede a oficinas multimarca acesso remoto a veículos conectados modernos, alinhando-se ao próximo esquema SERMI do Reino Unido.

- Novembro de 2025: A Softing Automotive estreou uma solução de diagnóstico híbrida que une os padrões UDS e SOVD para veículos definidos por software, abrangendo todo o ciclo de vida do veículo.

- Outubro de 2025: A ZF Aftermarket apresentou o ZF MultiScan e o ZF [pro]Tech Plus na AAPEX/SEMA 2025, integrando peças, distribuição e suporte digital para maximizar o tempo de atividade das oficinas.

Escopo do Relatório Global do Mercado de Diagnóstico Remoto Automotivo

O escopo inclui segmentação por tipo de produto (equipamentos de diagnóstico, plataformas de software/nuvem e serviços), tipo de veículo (automóveis de passeio e veículos comerciais), tipo de conectividade (3G/4G/5G LTE, Wi-Fi, Bluetooth/BLE e satélite e V2X), aplicação (acesso a sistemas e componentes do veículo, monitoramento de saúde do veículo e prognosticação, assistência em serviço/beira de estrada, atualizações over-the-air e regravação e gerenciamento de garantia e recall) e usuário final (instalado pelo fabricante de equipamento original, redes de reparo de pós-venda e operadores de frotas e locação). A análise também abrange segmentação em nível regional, incluindo América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. O tamanho do mercado e as previsões de crescimento são apresentados por valor em USD.

| Equipamentos de Diagnóstico |

| Plataformas de Software / Nuvem |

| Serviços |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| Veículos Utilitários Esportivos e Veículos Utilitários Multipropósito | |

| Veículos Comerciais | Vans e Caminhonetes |

| Ônibus e Micro-ônibus | |

| Caminhões de Médio e Grande Porte |

| 3G/4G/5G LTE |

| Wi-Fi |

| Bluetooth / BLE |

| Satélite e Links de Borda V2X |

| Acesso a Sistemas e Componentes do Veículo |

| Monitoramento de Saúde do Veículo e Prognosticação |

| Assistência em Serviço / Beira de Estrada |

| Atualizações Over-the-Air e Regravação |

| Gerenciamento de Garantia e Recall |

| Instalado pelo Fabricante de Equipamento Original |

| Redes de Reparo de Pós-Venda |

| Operadores de Frotas e Locação |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Equipamentos de Diagnóstico | |

| Plataformas de Software / Nuvem | ||

| Serviços | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| Veículos Utilitários Esportivos e Veículos Utilitários Multipropósito | ||

| Veículos Comerciais | Vans e Caminhonetes | |

| Ônibus e Micro-ônibus | ||

| Caminhões de Médio e Grande Porte | ||

| Por Tipo de Conectividade | 3G/4G/5G LTE | |

| Wi-Fi | ||

| Bluetooth / BLE | ||

| Satélite e Links de Borda V2X | ||

| Por Aplicação | Acesso a Sistemas e Componentes do Veículo | |

| Monitoramento de Saúde do Veículo e Prognosticação | ||

| Assistência em Serviço / Beira de Estrada | ||

| Atualizações Over-the-Air e Regravação | ||

| Gerenciamento de Garantia e Recall | ||

| Por Usuário Final | Instalado pelo Fabricante de Equipamento Original | |

| Redes de Reparo de Pós-Venda | ||

| Operadores de Frotas e Locação | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de diagnóstico remoto automotivo em 2031?

O mercado deve atingir USD 46,41 bilhões até 2031.

Com que velocidade o mercado deve crescer após 2026?

Projeta-se um CAGR de 15,30% entre 2026 e 2031.

Qual região deve se expandir mais rapidamente?

A Ásia-Pacífico está posicionada para o CAGR regional mais rápido de 16,56% até 2031, liderada pela China e pela Índia.

Por que os serviços estão superando as vendas de hardware?

A análise recorrente em nuvem e as assinaturas de manutenção preditiva oferecem margens mais altas e aproveitam os efeitos de rede, enquanto o hardware está se tornando uma commodity.

Página atualizada pela última vez em: