Taille et Part du Marché des Systèmes d'Infodivertissement Embarqué

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

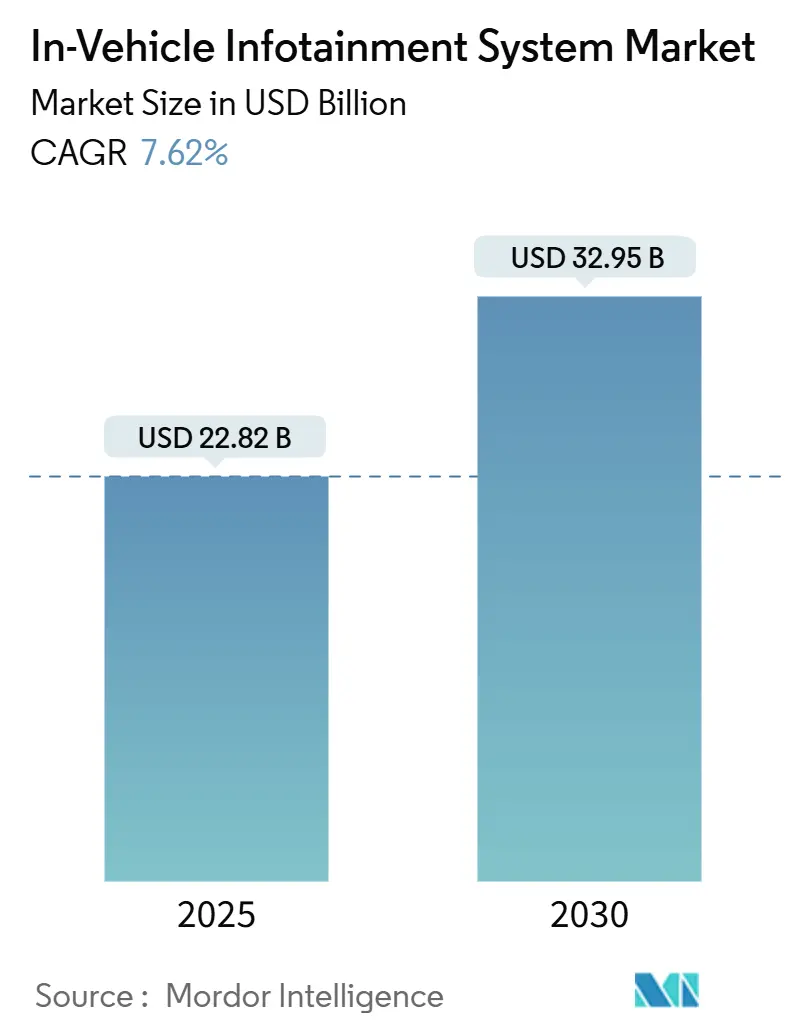

| Taille du Marché (2025) | 22.82 Milliards de dollars |

| Taille du Marché (2030) | 32.95 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Infodivertissement Embarqué par Mordor Intelligence

Le marché des systèmes d'infodivertissement embarqué est évalué à 22,82 milliards USD en 2025 et devrait atteindre 32,95 milliards USD d'ici 2030, avec une croissance à un CAGR de 7,62 % durant la période de prévision (2025-2030). La croissance s'accélère à mesure que les véhicules définis par logiciel transforment les écrans, les unités de connectivité et les plateformes embarquées en moteurs de revenus récurrents plutôt qu'en ventes matérielles ponctuelles. Les grands modèles de langage élèvent les assistants vocaux du statut d'outils de commandes basiques à celui d'interlocuteurs conversationnels naturels, comme en témoigne le déploiement par Volkswagen de Cerence Chat Pro en Europe. Les panneaux à diodes électroluminescentes organiques (OLED) réduisent la consommation d'énergie de 60 % et permettent des tableaux de bord incurvés, incitant les marques premium à remplacer les commutateurs physiques par des écrans d'une seule pièce. L'expansion de la 5G ouvre la voie au traitement des données en temps réel, favorisant le commerce embarqué et les fonctions d'aide à la conduite avancées nécessitant une connectivité à faible latence. Les constructeurs automobiles accordent également la priorité aux systèmes d'exploitation qui contrôlent l'ensemble du poste de conduite, déplaçant l'axe stratégique de la mise en miroir de smartphone vers des piles logicielles profondément intégrées.

Principaux Enseignements du Rapport

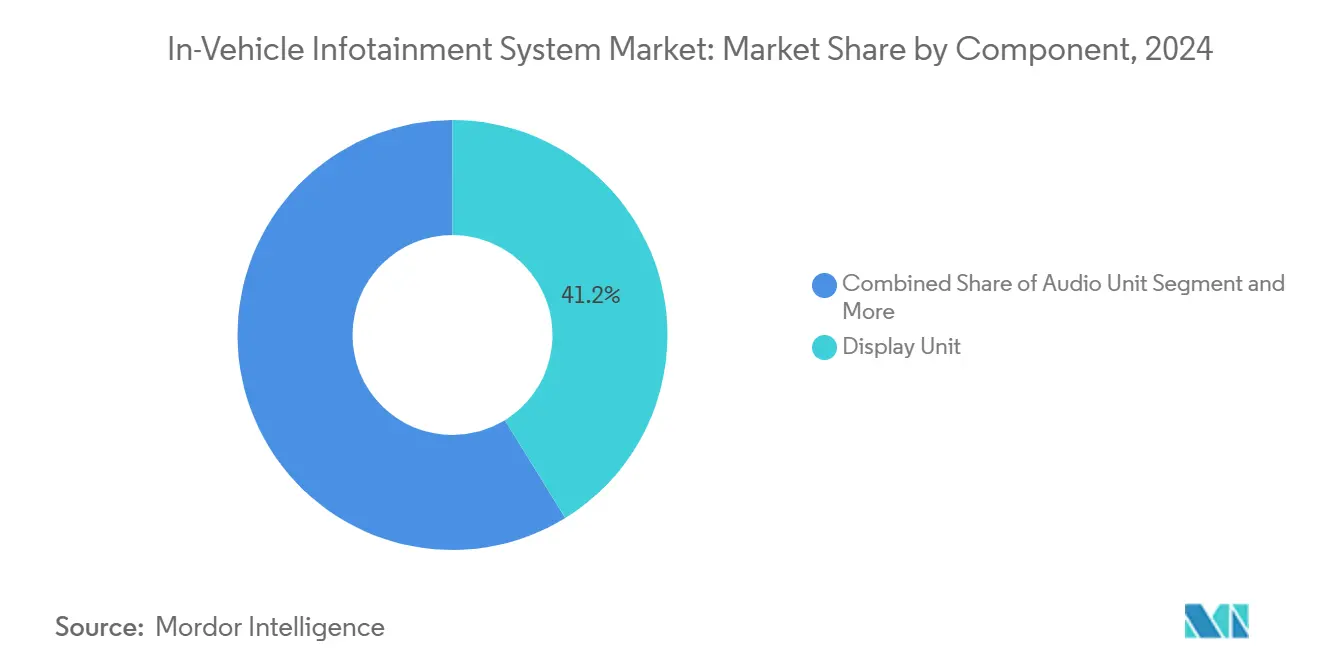

- Par composant, les unités d'affichage ont dominé le marché des systèmes d'infodivertissement embarqué avec 41,21 % de part en 2024, tandis que les unités de communication devraient se développer à un CAGR de 13,41 % jusqu'en 2030.

- Par système d'exploitation, Android représentait 64,32 % de la part du marché des systèmes d'infodivertissement embarqué en 2024 ; Android Automotive OS devrait croître à un CAGR de 16,19 % jusqu'en 2030.

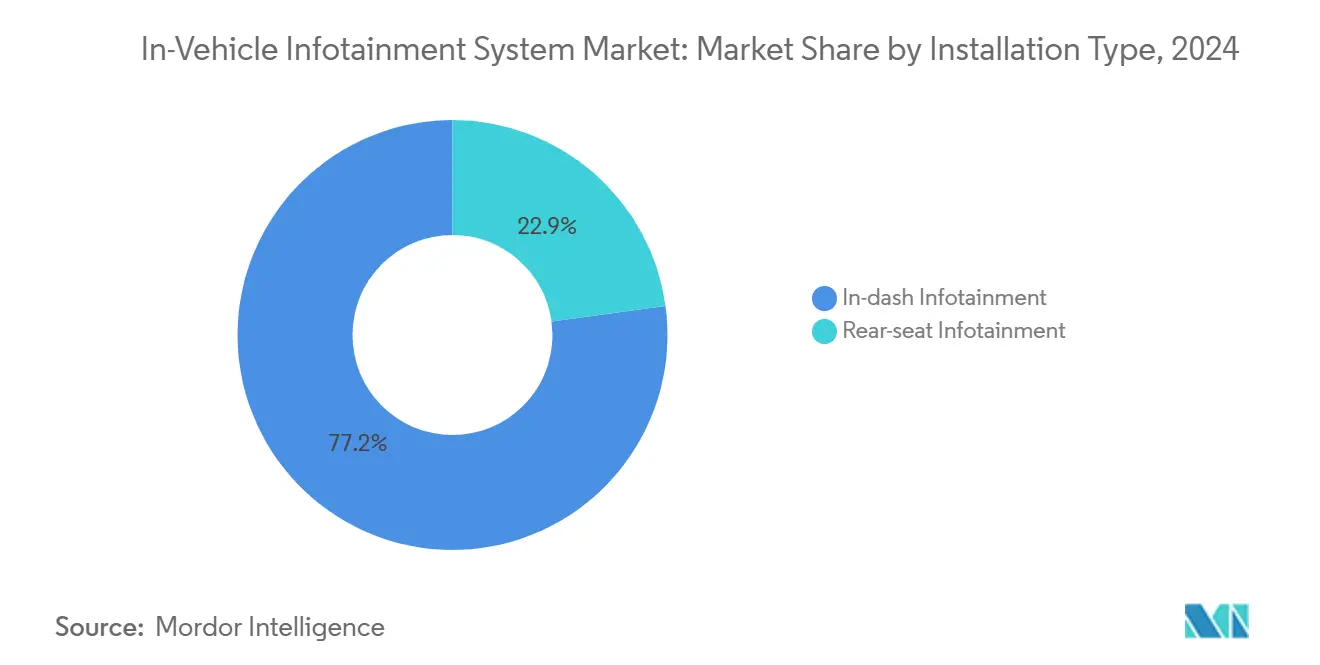

- Par type d'installation, l'infodivertissement intégré au tableau de bord représentait 77,15 % du marché des systèmes d'infodivertissement embarqué en 2024, tandis que l'infodivertissement siège arrière devrait progresser à un CAGR de 12,73 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières ont capté 71,65 % de la taille du marché des systèmes d'infodivertissement embarqué en 2024 ; les véhicules utilitaires légers devraient augmenter à un CAGR de 11,26 % jusqu'en 2030.

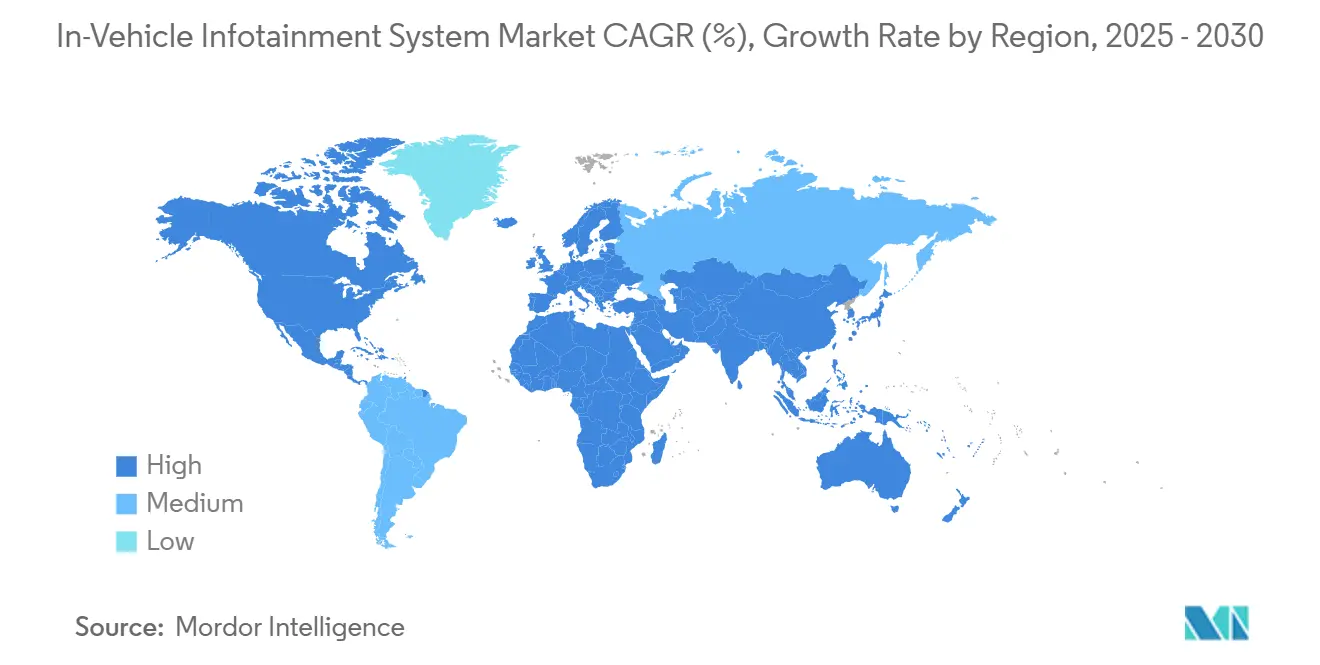

- Par géographie, l'Asie-Pacifique a dominé avec 36,23 % du marché des systèmes d'infodivertissement embarqué en 2024, tandis que le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus rapide de 10,57 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes d'Infodivertissement Embarqué

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Points d'Impact sur le CAGR du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de Véhicules Avancés | +1.8% | Mondial, avec une concentration premium en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Assistants Vocaux à IA Générative | +1.6% | Mondial, avec un déploiement précoce dans les segments premium | Court terme (≤ 2 ans) |

| Intégration Croissante de la Mise en Miroir de Smartphone | +1.5% | Mondial, avec la plus forte adoption en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Services de Données pour Véhicules Connectés | +1.4% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Mandats Réglementaires pour l'eCall | +1.0% | Europe en priorité, extension aux marchés émergents | Long terme (≥ 4 ans) |

| Monétisation des Données du Poste de Conduite | +0.9% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Véhicules Avancés

Les attentes des consommateurs en matière de technologie automobile reflètent désormais les cycles de mise à niveau des smartphones, 74 % des dirigeants du secteur automobile anticipant que les véhicules définis par logiciel domineront d'ici 2035. La transition vers les véhicules électriques accélère la sophistication de l'infodivertissement, les constructeurs se différenciant par les expériences numériques plutôt que par les attributs mécaniques traditionnels. Le Panoramic iDrive de BMW, dévoilé au CES 2025, illustre cette évolution en couvrant l'ensemble du pare-brise avec des widgets personnalisables et des affichages tête haute en 3D. Les constructeurs automobiles premium positionnent de plus en plus les systèmes d'infodivertissement comme des générateurs de revenus via des services par abonnement, avec des prévisions selon lesquelles 51 % des revenus automobiles proviendront de sources numériques d'ici 2035. Cette transformation modifie fondamentalement la proposition de valeur, passant des ventes matérielles ponctuelles à des modèles de monétisation récurrents de logiciels et de services.

Intégration Croissante de la Mise en Miroir de Smartphone (CarPlay, Android Auto)

Apple CarPlay Ultra représente un pivot stratégique vers une intégration plus profonde du véhicule, allant au-delà de la simple mise en miroir d'écran pour contrôler les tableaux de bord et personnaliser les interfaces pour chaque constructeur automobile. L'approche à double infodivertissement de Ford dans le Lincoln Nautilus 2024 illustre la façon dont les constructeurs équilibrent la familiarité des consommateurs avec la différenciation propriétaire, en proposant la mise en miroir de téléphone et Android Automotive OS intégré. Cependant, les limites de la projection par smartphone deviennent apparentes dans les véhicules électriques, où la planification d'itinéraire nécessite un accès en temps réel aux données de batterie et à l'infrastructure de recharge que les appareils externes ne peuvent pas accéder. Cette contrainte technique pousse les constructeurs vers des solutions d'infodivertissement natives qui intègrent des données spécifiques au véhicule, créant des avantages concurrentiels grâce à des expériences utilisateur supérieures. L'évolution suggère que la mise en miroir de smartphone sert de technologie de transition pendant que les constructeurs développent des écosystèmes embarqués complets.

Adoption Croissante des Services de Données pour Véhicules Connectés

La pénétration des véhicules connectés devrait augmenter à mesure que les véhicules se transforment en plateformes de paiement mobile. Les volumes de paiement embarqué devraient atteindre 86 milliards USD d'ici fin 2025, avec 56 % des conducteurs accordant la priorité aux capacités de paiement parmi les fonctionnalités des voitures connectées[1]Claus-Conrad Roth "Unveiling the Power of In-Vehicle Payments", Porsche Consulting, porsche-consulting.com.. Les constructeurs automobiles considèrent de plus en plus la monétisation des données comme essentielle pour compenser les coûts des services connectés, la publicité contextuelle et le commerce basé sur la localisation émergeant comme principaux flux de revenus. L'intégration de la télématique des véhicules avec des services tiers permet la maintenance prédictive, l'assurance basée sur l'usage et des recommandations personnalisées qui dépassent les frontières automobiles traditionnelles. Les opérateurs de flottes stimulent particulièrement l'adoption grâce aux gains d'efficacité opérationnelle, les services connectés réduisant les coûts de maintenance et améliorant les taux d'utilisation des actifs.

Émergence des Assistants Vocaux à IA Générative

La collaboration de Cerence avec Microsoft pour développer des expériences automobiles alimentées par l'IA générative signale la transition du secteur des interfaces basées sur des commandes vers des interfaces conversationnelles. L'intégration de Gemini AI par Google dans Android Auto améliore les capacités de reconnaissance vocale, tandis que Mercedes-Benz et BMW développent des avatars IA propriétaires qui fournissent des retours visuels et une intelligence émotionnelle. La technologie répond à un impératif de sécurité critique en réduisant la distraction du conducteur grâce à une utilisation mains libres, notamment à mesure que la complexité des véhicules augmente avec les fonctionnalités de conduite autonome. Cependant, les défis de mise en œuvre incluent la garantie de précision dans le bruit de la route et l'intégration avec les systèmes de véhicules existants sans compromettre la cybersécurité. Les premiers adoptants se concentrent sur les segments de véhicules premium où les consommateurs sont prêts à payer pour des capacités d'IA avancées, le déploiement sur le marché de masse étant attendu à mesure que les coûts de traitement diminuent et que la connectivité cloud s'améliore.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Points d'Impact sur le CAGR du Marché | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de l'Intégration des Systèmes | -1.2% | Mondial, avec des défis aigus dans les architectures OEM héritées | Moyen terme (2-4 ans) |

| Vulnérabilités en Matière de Cybersécurité | -1.0% | Mondial, avec un focus réglementaire en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût Initial Élevé et Sensibilité aux Prix | -0.8% | Marchés émergents d'Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Limites Thermiques et de Gestion de l'Énergie | -0.6% | Mondial, avec une sévérité dans les régions à climat extrême | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'Intégration des Systèmes

L'architecture des véhicules définis par logiciel nécessite une restructuration fondamentale des chaînes d'approvisionnement automobiles traditionnelles, de nombreux OEM manquant des capacités internes pour développer des piles logicielles complètes. Pourtant, les dirigeants européens sont plus optimistes quant à l'achèvement des technologies de véhicules définis par logiciel d'ici 2030 que leurs homologues nord-américains, qui anticipent des retards. Les architectures héritées présentent des défis particuliers, car les unités de contrôle électronique existantes doivent s'interfacer avec de nouvelles plateformes logicielles tout en maintenant les normes de sécurité et de fiabilité. La complexité de l'intégration s'étend au-delà des défis techniques à la transformation organisationnelle, les constructeurs automobiles s'adaptant d'une culture centrée sur le matériel à une culture axée sur le logiciel. La norme AUTOSAR fournit une certaine standardisation, mais sa mise en œuvre varie considérablement selon les constructeurs, créant des problèmes de compatibilité qui ralentissent l'adoption du marché.

Vulnérabilités en Matière de Cybersécurité dans les Véhicules Connectés

Les véhicules modernes contiennent plus de 100 millions de lignes de code, créant de vastes surfaces d'attaque que les approches traditionnelles de cybersécurité peinent à traiter. Le cadre réglementaire WP.29 de l'UNECE impose la conformité en matière de cybersécurité dans plus de 50 pays, obligeant les constructeurs à mettre en œuvre des systèmes complets de gestion des risques de sécurité. Les vulnérabilités des systèmes d'infodivertissement aftermarket illustrent les risques, des chercheurs exploitant des vulnérabilités zero-day dans les systèmes Pioneer pour déployer des logiciels espions et accéder à des données sensibles du véhicule. Le défi s'intensifie à mesure que les véhicules deviennent plus connectés, les systèmes d'infodivertissement embarqué servant de points d'entrée potentiels pour une compromission plus large du réseau du véhicule. Les constructeurs doivent équilibrer les avantages de la connectivité avec les risques de sécurité, mettant souvent en œuvre des systèmes de détection d'intrusion et des passerelles sécurisées qui ajoutent de la complexité et des coûts aux architectures des véhicules.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Unités d'Affichage Stimulent les Expériences Premium

Les unités d'affichage représentent 41,21 % du marché des systèmes d'infodivertissement embarqué en 2024, reflétant la transition du secteur automobile vers des interfaces utilisateur centrées sur le visuel qui remplacent les commandes mécaniques traditionnelles. Les unités de communication émergent comme le segment à la croissance la plus rapide avec un CAGR de 13,41 % jusqu'en 2030, portées par les exigences de connectivité 5G pour la conduite autonome et les capacités de traitement des données en temps réel. Les unités audio maintiennent une demande stable grâce aux partenariats de systèmes audio premium, les collaborations de Harman couvrant les systèmes JBL de Toyota aux installations Harman Kardon de BMW sur 25 millions de véhicules dans le monde. Les unités de navigation font face à une perturbation due à l'intégration des smartphones, mais les applications automobiles spécialisées nécessitant des données spécifiques au véhicule maintiennent leur pertinence pour la planification d'itinéraires des véhicules électriques et l'intégration de l'infrastructure de recharge.

La technologie OLED révolutionne les capacités d'affichage grâce à des taux de contraste supérieurs, des temps de réponse plus rapides et une stabilité opérationnelle dans des plages de température de -40 °C à 100 °C. Le Tandem OLED de deuxième génération de LG Display réduit la consommation d'énergie de 40 % tout en améliorant la luminosité et la durée de vie, répondant aux préoccupations de gestion thermique qui limitaient auparavant l'adoption de l'OLED automobile. Le partenariat de Samsung Display avec Dolby Laboratories permet des écrans OLED pré-réglés avec l'imagerie Dolby Vision HDR, simplifiant la mise en œuvre pour les constructeurs automobiles tout en offrant des expériences de qualité cinématographique. L'évolution des composants suggère un changement fondamental des éléments matériels discrets vers des écosystèmes numériques intégrés qui brouillent les frontières traditionnelles entre divertissement, navigation et systèmes de contrôle du véhicule.

Par Système d'Exploitation : Android Automotive Défie la Mise en Miroir Traditionnelle

Android domine avec 64,32 % de la taille du marché des systèmes d'infodivertissement embarqué en 2024, mais la distinction entre Android Auto (mise en miroir de smartphone) et Android Automotive OS (système embarqué) crée une complexité stratégique pour les constructeurs automobiles. Android Automotive OS est prêt à croître le plus rapidement avec un CAGR de 16,19 % jusqu'en 2030, les constructeurs recherchant une intégration plus profonde du véhicule au-delà des limites de la projection par smartphone. Linux maintient sa pertinence dans les applications de véhicules commerciaux, offrant des temps de démarrage plus rapides et une flexibilité de personnalisation qui séduisent les opérateurs de flottes nécessitant des interfaces spécialisées. QNX fournit des capacités de système d'exploitation en temps réel essentielles pour les fonctions critiques de sécurité, bien que sa part de marché soit sous pression face à l'écosystème automobile en expansion d'Android.

Le choix entre l'intégration des Google Automotive Services (GAS) et la mise en œuvre autonome d'Android Automotive OS reflète des décisions stratégiques plus larges sur le contrôle des données et la différenciation de marque. Des constructeurs comme Rivian excellent avec les implémentations Android Automotive, tandis que d'autres, dont General Motors et Honda, peinent avec des défis d'intégration qui soulignent la complexité de la transition depuis les architectures logicielles automobiles traditionnelles[2]Myriam Joire, "Voici la vraie raison pour laquelle Android Automotive est encore un peu chaotique dans les véhicules électriques," TechRadar, techradar.com.. L'écosystème d'applications Android Automotive OS limité, avec seulement 38 applications disponibles en juin 2022, a freiné l'adoption par les consommateurs par rapport aux plateformes smartphones matures. Cependant, le nombre d'applications disponibles a dépassé la barre des 300 en mai 2025, offrant de multiples options aux utilisateurs finaux. De plus, des partenariats comme la collaboration de HARMAN avec CARIAD démontrent comment les boutiques d'applications spécifiques à l'automobile peuvent combler cet écart grâce à des applications organisées et optimisées pour les véhicules.

Par Type d'Installation : Les Systèmes Siège Arrière Redéfinissent le Luxe

L'infodivertissement intégré au tableau de bord maintient une part de 77,15 % du marché des systèmes d'infodivertissement embarqué en 2024, représentant l'interface principale pour le contrôle du véhicule et les fonctions de navigation. L'infodivertissement siège arrière émerge comme le segment à la croissance la plus rapide avec un CAGR de 12,73 % jusqu'en 2030, porté par l'adoption dans les véhicules de luxe et la transformation des véhicules en centres de divertissement mobiles. Le Theatre Screen de BMW illustre cette évolution avec un écran 8K de 31,3 pouces intégrant Amazon Fire TV et 128 Go de stockage hors ligne, créant des expériences cinématographiques pour les passagers arrière. Mercedes-Benz, Cadillac et GMC élargissent leurs offres siège arrière avec des doubles écrans tactiles de 12,6 pouces prenant en charge la visualisation indépendante et la connectivité des appareils.

Le segment siège arrière bénéficie de l'électrification croissante des véhicules, les temps de recharge plus longs créant une demande d'options de divertissement qui maintiennent les passagers engagés pendant les périodes stationnaires. Les constructeurs automobiles premium positionnent les systèmes siège arrière comme des éléments différenciateurs dans les segments de luxe, où les passagers attendent des expériences comparables aux systèmes de divertissement à domicile. Cependant, les considérations de sécurité limitent les fonctionnalités lorsque les véhicules sont en mouvement, les systèmes désactivant automatiquement certaines fonctions pour éviter la distraction du conducteur. L'évolution du type d'installation reflète des changements plus larges dans les modes d'utilisation des véhicules, notamment dans les scénarios de covoiturage et de conduite autonome où les passagers passent plus de temps en tant que consommateurs de contenu de divertissement plutôt que comme conducteurs actifs.

Par Type de Véhicule : Les Flottes Commerciales Accélèrent l'Adoption

Les voitures particulières ont dominé le marché avec une part de 71,65 % du marché des systèmes d'infodivertissement embarqué en 2024, reflétant l'échelle du marché grand public et son pouvoir d'achat pour les fonctionnalités d'infodivertissement avancées. Les véhicules utilitaires légers représentent le segment à la croissance la plus rapide, avec un CAGR de 11,26 % jusqu'en 2030, les opérateurs de flottes reconnaissant le rôle des systèmes d'infodivertissement dans la productivité des conducteurs, la surveillance de la sécurité et l'efficacité opérationnelle. Les véhicules utilitaires moyens et lourds intègrent l'infodivertissement avec des plateformes télématiques, permettant la gestion de flotte en temps réel, l'optimisation des itinéraires et la surveillance de la conformité, impactant directement les coûts opérationnels.

L'adoption dans les véhicules commerciaux s'accélère grâce aux mandats réglementaires et aux incitations d'assurance qui récompensent les capacités de surveillance de la sécurité. Le Smart Dash de Scania, espace de travail numérique, illustre l'évolution de l'infodivertissement commercial, intégrant le support ADAS, le contrôle vocal et les mises à jour à distance avec une préparation à la connectivité 5G. Le Multimedia Cockpit de Mercedes-Benz Trucks fournit des données en temps réel sur l'autonomie, la consommation d'énergie et la gestion de la recharge pour les véhicules commerciaux électriques, démontrant comment les systèmes d'infodivertissement deviennent des outils essentiels pour l'électrification des flottes. La segmentation par type de véhicule suggère que les applications commerciales pourraient stimuler l'innovation en matière d'infodivertissement plus rapidement que les marchés grand public, les opérateurs de flottes démontrant des calculs de retour sur investissement plus clairs pour les fonctionnalités de connectivité avancées.

Analyse Géographique

L'Asie-Pacifique a dominé avec 36,23 % des revenus du marché des systèmes d'infodivertissement embarqué en 2024, la Chine menant l'adoption des systèmes d'infodivertissement avancés. Des OEM chinois tels que BYD coopèrent avec Stingray pour intégrer des applications de karaoké, montrant comment les services de contenu locaux différencient les expériences du poste de conduite. La classe moyenne indienne en pleine croissance stimule la demande de modèles milieu de gamme qui intègrent tout de même des écrans tactiles capacitifs et Apple CarPlay sans fil. Les gouvernements régionaux subventionnent les véhicules électriques, stimulant indirectement la pénétration de l'infodivertissement car les postes de conduite entièrement numériques intègrent des affichages de données du groupe motopropulseur. Cependant, une interruption de l'approvisionnement en quartz en 2024 en Caroline du Nord a exposé les dépendances aux matériaux semi-conducteurs, rappelant aux assembleurs d'Asie-Pacifique les risques liés aux matières premières.

L'Europe poursuit le leadership en matière de réglementation de la sécurité. Toutes les nouvelles voitures sont équipées de l'eCall depuis 2018, et le passage à l'eCall de nouvelle génération impose la compatibilité 4G / 5G, incitant à la mise à niveau des unités de contrôle télématique et des modules d'infodivertissement[3]"Communications d'Urgence", Comité des Communications Électroniques, cept.org. Les consommateurs européens paient également des primes pour les affichages tête haute haute résolution et les scènes sonores audio spatial. Les marques expérimentent des modèles d'abonnement qui regroupent la navigation, le stationnement et l'intégration de la recharge dans des frais mensuels.

L'Amérique du Nord maintient une culture d'adoption précoce pour les assistants IA et les services cloud. La plateforme Snapdragon Cockpit de Qualcomm s'associe à Amazon AI pour offrir une navigation et des achats à commande vocale. Le Moyen-Orient et l'Afrique devraient afficher le CAGR le plus fort de 10,57 % jusqu'en 2030, les importations de luxe augmentant dans les États du Golfe et les agendas de villes intelligentes investissant dans des corridors 5G. Un revenu disponible élevé et de longues distances autoroutières créent un appétit pour les grands écrans et la diffusion en continu.

Paysage Concurrentiel

Le marché reste modérément fragmenté, les équipementiers de premier rang traditionnels faisant face à des entreprises technologiques qui avancent à la vitesse de l'électronique grand public. Bosch restructure son portefeuille matériel autour d'une feuille de route d'ordinateur de bord qui regroupe l'infodivertissement, les systèmes d'aide à la conduite avancés et l'électronique de carrosserie sur une plateforme partagée. Continental investit dans le collage de surfaces d'affichage intégrant un retour haptique pour compenser le risque de banalisation.

Les entrants technologiques poursuivent des écosystèmes logiciels. Nvidia s'est associé à Jaguar Land Rover pour l'infodivertissement et le calcul autonome activés par l'IA, regroupant la licence GPU avec des frais logiciels annuels. LG Electronics combine des panneaux OLED avec un middleware webOS Auto pour vendre une solution clé en main écran plus système d'exploitation aux constructeurs automobiles de niveau intermédiaire. ECARX, issu de Geely, fournit des contrôleurs de domaine à Volkswagen dans le cadre du programme Global Entry et intègre le modèle AutoGPT de DeepSeek pour l'IA de l'habitacle.

L'activité stratégique se concentre sur le contrôle des plateformes. Samsung Display coopère avec Dolby pour précharger le réglage HDR et verrouiller la demande de panneaux avant le gel du développement du véhicule. Des opportunités existent dans les piles de cybersécurité, la gestion thermique pour l'OLED haute luminosité et l'orchestration des paiements embarqués. Les fournisseurs qui regroupent logiciel, silicium et sécurité défendront leurs marges à mesure que le matériel d'écran seul se banalise.

Leaders du Secteur des Systèmes d'Infodivertissement Embarqué

Continental AG

Harman International

Pioneer Corporation

Denso Corporation

Panasonic Automotive Systems Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : HARMAN est devenu l'une des premières entreprises à mettre en open source une plateforme complète de services connectés avec la Fondation Eclipse, permettant des fonctions critiques telles que la connectivité véhicule-cloud et la gestion des données pour jusqu'à 100 000 véhicules. Cette initiative est susceptible d'accélérer le développement des véhicules définis par logiciel et d'améliorer l'interopérabilité entre les OEM automobiles.

- Janvier 2025 : BMW a dévoilé la technologie Panoramic iDrive au CES 2025, avec un affichage couvrant le pare-brise et un Système d'Exploitation X basé sur le Projet Open Source Android. Le système comprend des affichages tête haute en 3D et des capacités améliorées d'Assistant Personnel Intelligent avec intégration d'applications tierces.

- Janvier 2025 : Qualcomm et Amazon ont annoncé une collaboration technologique pour des expériences embarquées alimentées par l'IA, intégrant la plateforme Snapdragon Cockpit avec les services IA d'Amazon, dont Alexa. Le partenariat devrait fournir aux constructeurs automobiles des outils de développement pour les systèmes d'infodivertissement et les systèmes d'aide à la conduite avancés.

Portée du Rapport sur le Marché Mondial des Systèmes d'Infodivertissement Embarqué

Les systèmes d'infodivertissement embarqué fournissent à la fois des informations et du divertissement aux occupants du véhicule. Ces systèmes permettent fréquemment des connexions à divers appareils électroniques, notamment les smartphones, les montres connectées, les casques audio et les ordinateurs. Les connexions peuvent être établies via des câbles tels que USB ou HDMI, ou sans fil via Bluetooth. Notamment, certains systèmes d'infodivertissement ont la capacité de s'interfacer avec plusieurs appareils Bluetooth simultanément.

Le marché des systèmes d'infodivertissement embarqué est segmenté par composant, système d'exploitation, type d'installation, type de véhicule et géographie. Sur la base du composant, le marché est segmenté en unité audio, unité d'affichage, unité de navigation et unité de communication. Sur la base du système d'exploitation, le marché est segmenté en Android, Linux, QNX et autres. Sur la base du type d'installation, le marché est segmenté en infodivertissement intégré au tableau de bord et infodivertissement siège arrière. Sur la base du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, et véhicules utilitaires moyens et lourds. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Unité Audio |

| Unité d'Affichage |

| Unité de Navigation |

| Unité de Communication |

| Android |

| Linux |

| QNX |

| Autres |

| Infodivertissement Intégré au Tableau de Bord |

| Infodivertissement Siège Arrière |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Indonésie | |

| Viêt Nam | |

| Philippines | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Égypte | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Unité Audio | |

| Unité d'Affichage | ||

| Unité de Navigation | ||

| Unité de Communication | ||

| Par Système d'Exploitation | Android | |

| Linux | ||

| QNX | ||

| Autres | ||

| Par Type d'Installation | Infodivertissement Intégré au Tableau de Bord | |

| Infodivertissement Siège Arrière | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Indonésie | ||

| Viêt Nam | ||

| Philippines | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Égypte | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes d'infodivertissement embarqué ?

Le marché a atteint 22,82 milliards USD en 2025 et devrait croître jusqu'à 32,95 milliards USD d'ici 2030.

Quel segment de composant détient la plus grande part de revenus ?

Le segment des unités d'affichage est en tête avec une part de 41,21 %, reflétant la transition du secteur vers des écrans grands et haute résolution.

Quel marché régional se développe le plus rapidement ?

Le Moyen-Orient et l'Afrique affichent le plus fort potentiel de croissance avec un CAGR de 10,57 %, portés par la demande de véhicules de luxe et les investissements dans l'infrastructure 5G.

Comment les flottes commerciales influencent-elles l'adoption de l'infodivertissement ?

Les opérateurs de flottes privilégient les solutions hybrides infodivertissement-télématique qui améliorent la sécurité des conducteurs, l'optimisation des itinéraires et la conformité à distance, poussant les véhicules utilitaires légers à un CAGR de 11,26 %.

Dernière mise à jour de la page le: