Tamaño y Participación del Mercado de Películas Automotrices

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

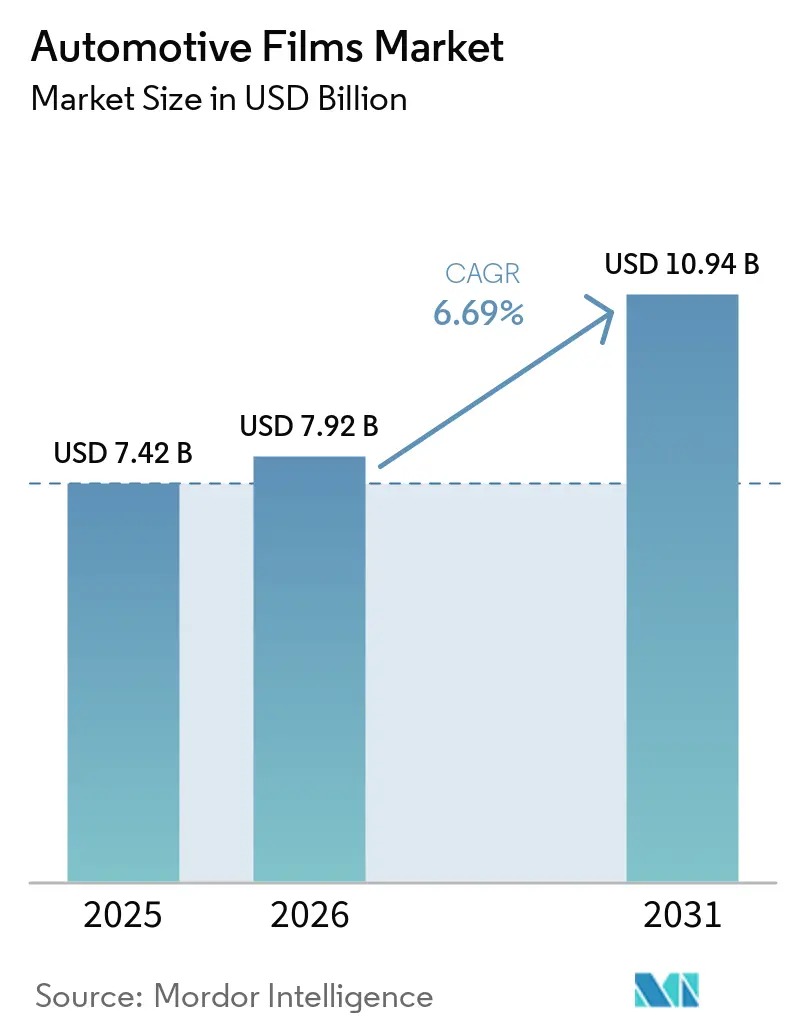

| Tamaño del Mercado (2026) | 7.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.69% CAGR |

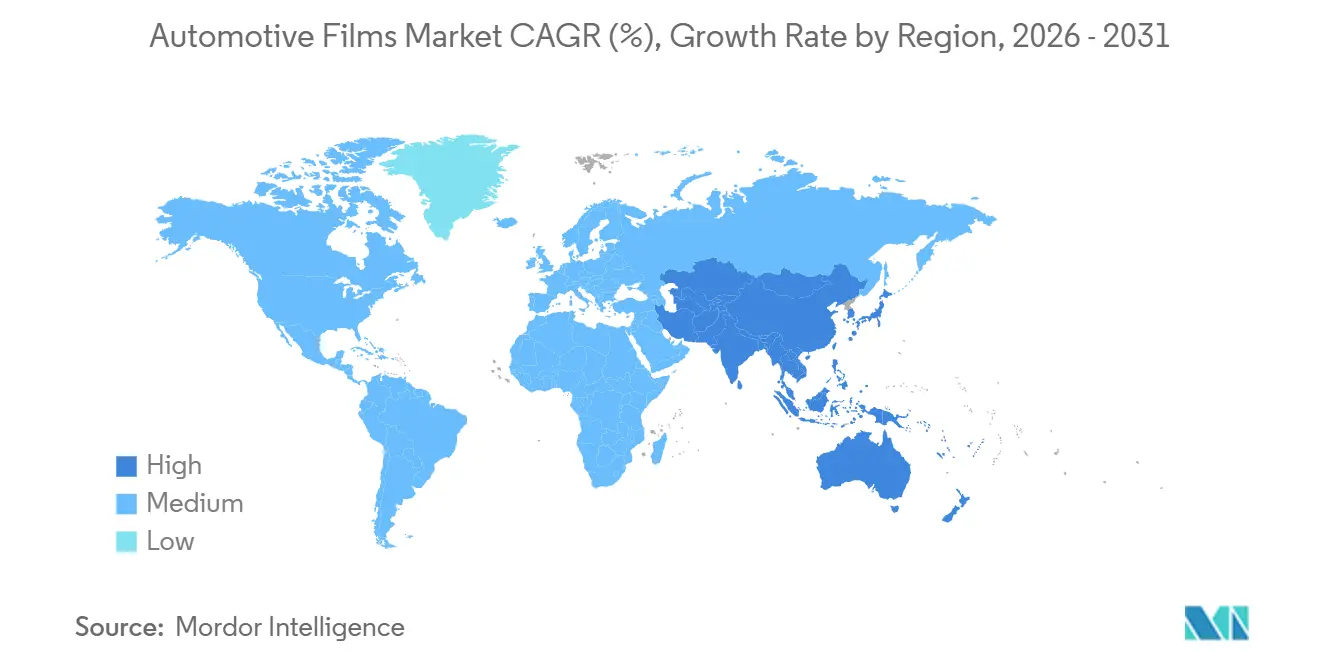

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Automotrices por Mordor Intelligence

Se espera que el tamaño del Mercado de Películas Automotrices crezca de USD 7,42 mil millones en 2025 a USD 7,92 mil millones en 2026 y se prevé que alcance USD 10,94 mil millones en 2031 a una CAGR del 6,69% durante el período 2026-2031. Las regulaciones de gestión térmica, las crecientes expectativas estéticas y la rápida innovación en materiales están reformando el comportamiento de compra en todos los segmentos de precio, mientras que las formulaciones nano-cerámicas y el acristalamiento electrocrómico permiten el cumplimiento de normativas divergentes sobre transmisión de luz visible sin sacrificar el estilo ni la comodidad en el habitáculo. Las películas de protección de pintura (PPF) se sitúan ahora en la intersección de la economía de preservación de activos y la personalización de vehículos de gama alta, con márgenes brutos de ocho a diez puntos porcentuales por encima de la media del sector, ya que los compradores consideran las capas de TPU autorreparables como una protección equivalente a la de fábrica. Los proveedores de primer nivel defienden aún más su cuota mediante químicas adhesivas integradas verticalmente, garantías de diez años e inversiones en canales que los convertidores independientes raramente igualan. En Asia-Pacífico, la flexibilidad regulatoria que permite tintados más oscuros y mayor rechazo infrarrojo que los códigos europeos o norteamericanos impulsa una adopción acelerada, mientras que la electrificación aumenta el valor de las películas que reducen las cargas de refrigeración de la batería en días calurosos.

Conclusiones Clave del Informe

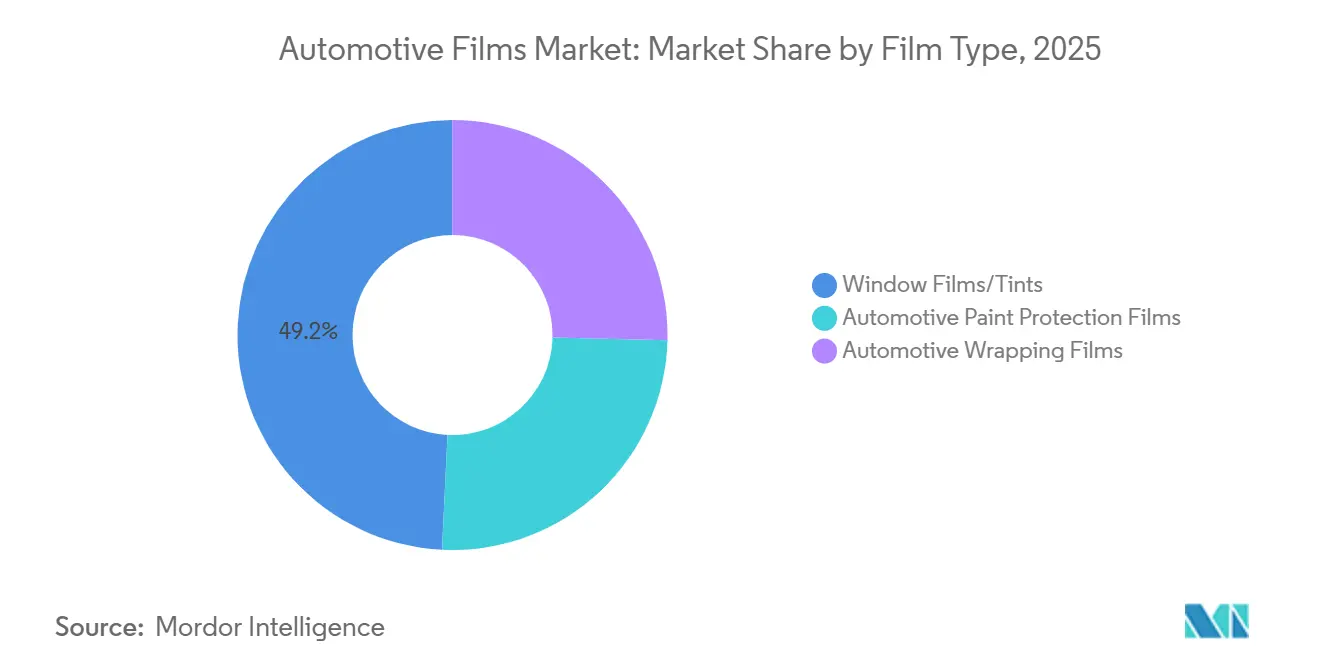

- Por tipo de película, las películas y tintados para ventanas representaron el 49,22% de la participación del mercado de películas automotrices en 2025. Se prevé que las películas de protección de pintura crezcan a una CAGR del 7,12% hasta 2031, la más rápida entre todas las categorías de películas.

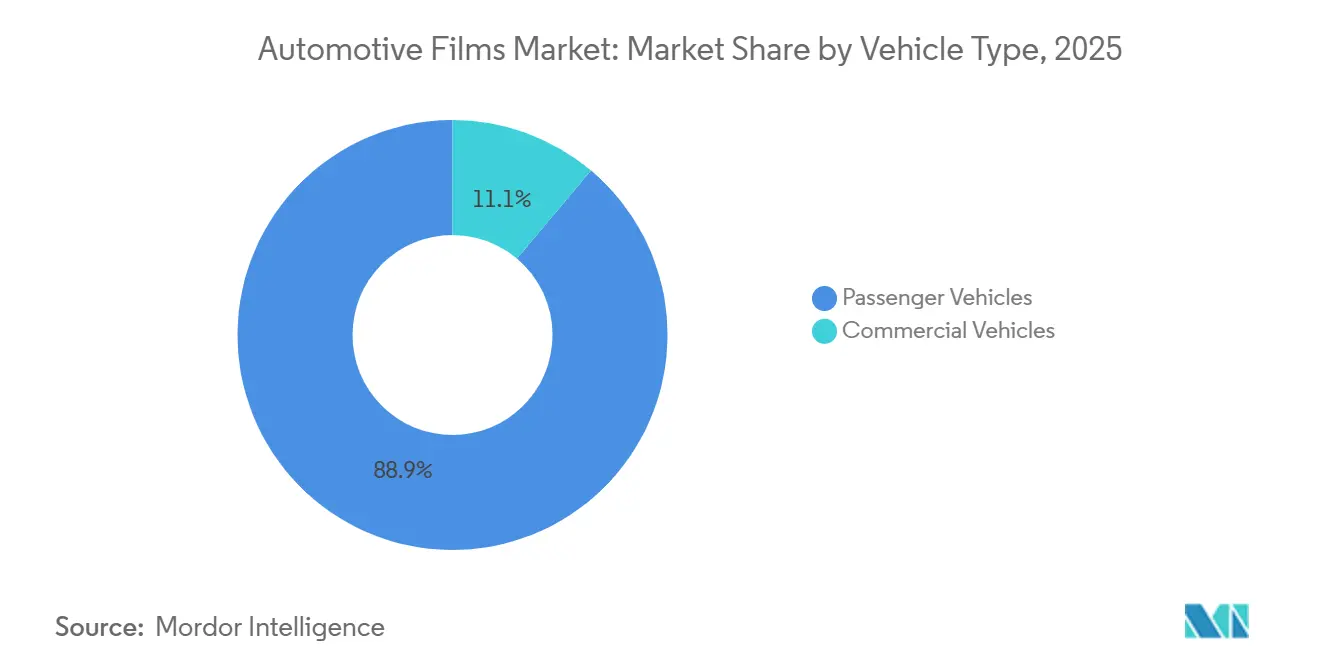

- Por tipo de vehículo, los automóviles de pasajeros representaron el 88,86% del tamaño del mercado de películas automotrices en 2025 y se proyecta que avancen a una CAGR del 6,98% de 2026 a 2031.

- Por geografía, Asia-Pacífico concentró el 44,43% de los ingresos de 2025 y está preparada para una CAGR del 7,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas Automotrices

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de estética vehicular y protección superficial | +1.8% | Global, concentrado en América del Norte y APAC | Mediano plazo (2-4 años) |

| Regulaciones estrictas de reducción de calor y UV | +1.5% | América del Norte y UE, emergente en Oriente Medio | Corto plazo (≤ 2 años) |

| Rápido crecimiento del parque vehicular en Asia-Pacífico | +2.1% | Núcleo APAC, expansión hacia MEA | Largo plazo (≥ 4 años) |

| Cambio del repintado a envoltura de cambio de color | +1.0% | América del Norte y Europa, incipiente en APAC | Mediano plazo (2-4 años) |

| Comercialización de películas para ventanas electrocrómicas inteligentes | +0.8% | Global, liderado por segmentos premium en UE y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Estética Vehicular y Protección Superficial

Los propietarios de vehículos premium consideran cada vez más la Película de Protección de Pintura (PPF) como una salvaguarda contra las marcas de piedras y los remolinos. Están dispuestos a invertir en instalaciones de carrocería completa, reconociendo el potencial aumento en el valor de reventa. En 2023, una adquisición importante estableció una red de distribución inmediata que abarca 200 centros de instalación, impulsando la presencia en un mercado donde la preservación cosmética influye fuertemente en las decisiones de compra. En respuesta, se lanzó una película autorreparable con una vida útil de 8 a 10 años. Con un precio competitivo, socava las primas de garantía de los actores establecidos, intensificando el panorama competitivo en Europa. Si bien la compresión de garantías plantea desafíos para los convertidores más pequeños sin capas superiores propietarias, los consumidores están cosechando los beneficios con una selección más amplia y una variabilidad de precios reducida. Como resultado, el mercado de películas automotrices está evolucionando hacia una estructura de barra de pesas: las soluciones de gama de lujo y de entrada están floreciendo, mientras que las variantes metalizadas de gama media están cayendo en el olvido.

Regulaciones Estrictas de Reducción de Calor y UV

El FMVSS 205 de la NHTSA exige una transmisión de luz visible (VLT) mínima para los parabrisas delanteros en los EE. UU. Esto impulsa la demanda de películas nano-cerámicas, que pueden rechazar la radiación infrarroja sin oscurecer el vidrio[1]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Materiales de Acristalamiento FMVSS 205," nhtsa.gov. En Europa, la aplicación de estas normas es inconsistente. Por ejemplo, mientras que Alemania otorga prioridad al rendimiento infrarrojo, los países escandinavos se centran en controles estrictos de VLT[2]Asociación Europea de Películas para Ventanas, "Aplicación de VLT en los Estados Miembros de la UE," ewfa.com. Esta inconsistencia ha llevado a los proveedores a producir unidades de mantenimiento de existencias (SKU) específicas por jurisdicción. Un producto específico evita la interferencia de radiofrecuencia al no utilizar metales, pero logra un rechazo notable de la energía solar total. Esta fragmentación del mercado beneficia a los productores integrados verticalmente que poseen tanto flexibilidad de formulación como programas de certificación, garantizando que sus instaladores se mantengan actualizados. Mientras tanto, Oriente Medio ha comenzado a endurecer las regulaciones, particularmente en los umbrales de UV. Este movimiento indica una demanda emergente, especialmente a medida que las ciudades, que luchan contra el calor extremo, buscan aliviar el estrés en las flotas de transporte compartido que operan durante horas prolongadas.

Rápido Crecimiento del Parque Vehicular en Asia-Pacífico

En 2024, el número de vehículos en China superó un hito significativo y está en camino de crecer aún más para finales de la década. Mientras tanto, India amplió su base vehicular, aumentando el potencial para aplicaciones de tintado y PPF. Con los vehículos de nueva energía ganando terreno, la demanda en China se dispara, especialmente porque la reducción del calor en el habitáculo puede aumentar la autonomía en días sofocantes, estableciendo una ventaja competitiva en los precios de los vehículos eléctricos. Si bien la penetración del mercado de posventa organizado en India se mantiene en un nivel bajo, 3M ha establecido numerosos Car Care Studios en las principales ciudades, reforzando las habilidades de los instaladores y aumentando la confianza del consumidor. La reciente incursión de Garware en los recubrimientos de grafeno atiende a los consumidores indios que priorizan la retención de la profundidad de la pintura. A medida que la región de Asia-Pacífico reclama una participación sustancial del mercado de películas automotrices, las economías de escala están reduciendo los costos por pie cuadrado, consolidando la reputación de la región en la fabricación rentable.

Cambio del Repintado a Envoltura de Cambio de Color

Las envolturas de vinilo han reducido el tiempo de inactividad de semanas a meros días, todo mientras preservan los acabados originales. Esta eficiencia ha llevado tanto a las flotas como a los propietarios privados a alejarse del repintado tradicional. En 2025, Avery Dennison amplió su oferta introduciendo 13 nuevos acabados mate y cromados, llevando su paleta total a 83 variantes. Este movimiento ha revitalizado las construcciones personalizadas, especialmente para las campañas de marketing de influencers. Los datos de certificación revelan un salto significativo en las puntuaciones de competencia de los instaladores tras la capacitación, subrayando la mano de obra como el principal desafío para escalar. Los gráficos de flota en América del Norte generan tasas competitivas en comparación con los CPM de vallas publicitarias en corredores urbanos. Como resultado, los proveedores de logística pueden renovar la imagen de marca estacional dos veces al año sin ningún tiempo de inactividad de los activos. Las furgonetas eléctricas tienen aún más que ganar; al optar por envolturas en lugar de repintado en el momento de la retirada de la flota, protegen su valor de recomercialización. En conjunto, estas tendencias indican que las envolturas de cambio de color están creando un nicho en crecimiento. En lugar de eclipsar los tintados de ventanas y el PPF, coexisten, expandiendo así todo el mercado de películas automotrices.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites regulatorios de transmisión de luz visible (VLT) | -0.9% | América del Norte y UE, aplicación selectiva en APAC | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas de PET y TPU | -1.2% | Global, agudo en regiones sin escala de materias primas | Mediano plazo (2-4 años) |

| Vidrio tintado instalado en fábrica que reduce la demanda del mercado de posventa | -0.7% | América del Norte y UE, adopción gradual en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Regulatorios de Transmisión de Luz Visible

Los instaladores enfrentan un panorama complejo debido a la regla VLT del FMVSS 205 y las regulaciones estatales variables, arriesgando multas y limitando los tonos más oscuros preferidos por muchos consumidores. Europa enfrenta obstáculos similares; la policía escandinava utiliza activamente fotómetros en los controles de carretera para combatir las películas no conformes. Si bien las películas de nano-partículas cerámicas, que bloquean la radiación infrarroja y transmiten luz visible, ofrecen una solución conforme, su mayor costo en comparación con las alternativas teñidas frena la adopción generalizada. Además, los productos metalizados lidian con la interferencia de señales, disminuyendo su atractivo en áreas donde la fiabilidad del peaje electrónico y el GPS es primordial. Como resultado, mientras las regiones emergentes flexibilizan las regulaciones, los mercados maduros ven limitado su potencial de ingresos.

Precios Volátiles de Materias Primas de PET y TPU

En 2024, los precios al contado del PET fluctuaron antes de recuperarse en el primer trimestre de 2025, alineándose con referencias de crudo más estables. Mientras tanto, los precios del TPU se mantuvieron elevados, limitados por la capacidad restringida de isocianato. El segmento de Materiales Avanzados de Eastman enfrentó presiones de desacumulación de inventarios a principios de 2024, lo que generó impactos en los márgenes, destacando su vulnerabilidad a las fluctuaciones de precios de las materias primas. Si bien los principales proveedores mitigan los riesgos mediante contratos plurianuales o utilizando plantas de resina internas, los proveedores independientes tienden a trasladar estos costos aguas abajo. Esta práctica no solo infla los precios para los usuarios finales, sino que también reduce la elasticidad del volumen. En Brasil y Turquía, la volatilidad cambiaria agrava los desafíos; aquí, los insumos denominados en dólares generan fuertes shocks de precios locales. Como resultado de esta turbulencia sostenida en las materias primas, la previsión de CAGR del mercado de películas automotrices se ha reducido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Película: Las Formulaciones Nano-Cerámicas Redefinen los Segmentos Premium

En 2025, las películas y tintados para ventanas dominaron el mercado de películas automotrices, reclamando una participación del 49,22%. Sin embargo, las películas de protección de pintura están preparadas para superar a todas las categorías con una CAGR proyectada del 7,12% hasta 2031. Este auge está impulsado por la innovadora tecnología de TPU autorreparable, que elimina eficazmente los micro-arañazos durante los ciclos de calor del motor. Los tintados cerámicos para ventanas, si bien tienen una participación significativa en las ventas premium, tienen precios por pie cuadrado significativamente más altos que sus contrapartes teñidas. Esta dinámica de precios sesga fuertemente los ingresos hacia estas formulaciones de alta especificación. Las películas teñidas enfrentan un doble desafío: están eclipsadas por el auge del vidrio de privacidad y sus limitadas capacidades de rechazo de calor. Por otro lado, las capas metalizadas están perdiendo terreno debido a problemas de interferencia de RF, que entran en conflicto con la creciente dependencia del 5G y el GPS. Las películas cristalinas híbridas, aunque ofrecen un equilibrio entre costo y rendimiento, luchan por penetrar significativamente en el mercado. Esta limitación se atribuye a la mayor curva de aprendizaje para los instaladores, que extiende los tiempos de trabajo en comparación con los productos de una sola capa.

Las películas de protección de pintura cuentan con tamaños de ticket en concesionarios que varían según la cobertura. Estas cifras, junto con sus márgenes de contribución, las convierten en objetivos principales para los gigantes de la industria. Los tintados con infusión de carbono logran un equilibrio, ofreciendo un bloqueo moderado de IR a un precio superior al de las películas teñidas, al tiempo que evitan los problemas de conductividad. Las películas de envoltura automotriz aprovechan la economía de la visibilidad de marca. Con cada furgoneta de reparto acumulando miles de impresiones diarias, los despliegues de flota pueden dispararse a cientos de unidades por operador, especialmente una vez que los equipos de adquisiciones aprueban las plantillas de diseño. A medida que las películas nano-cerámicas ganan terreno, los proveedores están reforzando sus garantías a una década o un kilometraje específico, un testimonio de su confianza en la resistencia al desvanecimiento del producto y la durabilidad adhesiva en climas variados.

Por Tipo de Vehículo: El Dominio de los Pasajeros Oculta la Oportunidad Comercial

En 2025, los automóviles de pasajeros dominaron el panorama de ingresos, representando una participación del 88,86%. Este dominio subraya un mercado sólido para el reemplazo de tintados y las mejoras estéticas. Las proyecciones indican que para 2031, el mercado de películas automotrices en vehículos de pasajeros crecerá a una CAGR del 6,98%. Este crecimiento se atribuye en gran medida a los consumidores de clase media emergente en India e Indonesia que se inclinan hacia los segmentos premium de rechazo de calor. Si bien los vehículos comerciales representan una porción modesta del valor del mercado, paradójicamente utilizan de dos a tres veces más metros cuadrados por unidad. Las envolturas de flota ofrecen retornos atractivos, logrando recuperaciones en menos de 12 meses cuando se yuxtaponen con los equivalentes de CPM de vallas publicitarias. Este atractivo financiero está llevando a las empresas de mensajería y cadenas de supermercados a adoptar estrategias integrales de cobertura de furgonetas. El caso de las furgonetas de reparto eléctricas se vuelve aún más convincente: con los tintados cerámicos reduciendo las demandas de climatización, estas furgonetas pueden disfrutar de una mayor autonomía durante las operaciones urbanas.

Las líneas de acabado de lujo ahora integran a la perfección los paquetes de PPF instalados por el concesionario, con los fabricantes de equipos originales (OEM) imponiendo un importante recargo sobre los materiales, todo en un intento de salvaguardar los valores residuales. Los canales de concesionarios contribuyen significativamente a los ingresos y cuentan con el mayor beneficio bruto por kit, gracias a las ventajas de la mano de obra cautiva y la venta cruzada estratégica de recubrimientos cerámicos. El panorama del mercado de posventa está notablemente fragmentado: alrededor de 50.000 tiendas de tintado independientes a nivel mundial gestionan la mayoría de las instalaciones fuera de los concesionarios. Sin embargo, solo una pequeña fracción de estas tiendas posee la experiencia especializada en cerámica o PPF, lo que limita el crecimiento del mercado premium. Si bien las flotas comerciales priorizan tradicionalmente los costos iniciales en sus estrategias de adquisición, las iniciativas piloto con gigantes de la industria insinúan un cambio de paradigma. A medida que estas corporaciones integran métricas de extensión de autonomía en sus evaluaciones de costo total de propiedad, impulsadas por los objetivos corporativos de ESG, la dinámica del mercado podría estar preparada para una transformación significativa.

Análisis Geográfico

Asia-Pacífico ancla el 44,43% de los ingresos de 2025 y se prevé que registre una CAGR del 7,02% hasta 2031. Este crecimiento está impulsado por China, India y el Sudeste Asiático, que están expandiendo la propiedad de vehículos hacia las zonas rurales. En 2024, las ventas de vehículos de nueva energía (NEV) en China están impulsando una mayor demanda de gestión térmica. Esto se debe a que las películas que pueden reducir las temperaturas del habitáculo potencialmente extienden la autonomía del vehículo en una batería de 600 km. Actualmente, el mercado de detallado organizado de India aprovecha una pequeña fracción de su clientela potencial. Sin embargo, el próximo lanzamiento de Garware en febrero de 2026, con kits multicapa de grafeno-cerámica, tiene como objetivo cerrar esta brecha. Estos kits integran a la perfección PPF, recubrimientos y películas para parabrisas en un único servicio. Mientras tanto, Japón y Corea del Sur están enfocándose en los canales OEM. Por ejemplo, la integración de LINTEC de películas para parabrisas en los paquetes de acristalamiento de fábrica ha impulsado su facturación, destacando un cambio significativo de valor hacia las plantas de ensamblaje.

América del Norte, que contribuye con una participación sustancial a los ingresos globales, cuenta con el mayor gasto por vehículo en PPF de posventa y tintados cerámicos. Sin embargo, el crecimiento se está moderando a un ritmo moderado. Esta desaceleración se atribuye al vidrio de privacidad que disminuye la demanda de películas teñidas y a las regulaciones estatales de VLT que limitan las opciones de tonalidad. La dinámica estacional juega un papel en Canadá, donde la sal de las carreteras en invierno impulsa la demanda de PPF en los paneles de umbral. Al mismo tiempo, en México, los centros OEM en Guanajuato están explorando los tintados aplicados en fábrica para alinearse con los estándares de exportación de EE. UU. El segmento de Transporte y Electrónica de 3M experimentó una caída en 2024. Sin embargo, al excluir los impactos de las salidas de PFAS, el segmento muestra un crecimiento orgánico encomiable, enfatizando un cambio estratégico hacia químicas no fluoradas en medio del endurecimiento de las regulaciones ambientales.

Europa, si bien contribuye con una participación notable al mercado, revela pronunciadas disparidades regionales. Alemania permite tonos más oscuros en las ventanas traseras, pero limita las capas metalizadas para proteger los sensores de cobro de peaje. En contraste, el Reino Unido exige una VLT específica en los parabrisas, dejando efectivamente de lado la mayoría de los tintados de posventa. La inversión de Eastman en 2026 en Gante tiene como objetivo incorporar sustratos de película durante la laminación del parabrisas, sirviendo como amortiguador contra posibles declives en el mercado de posventa. En conjunto, Brasil, Arabia Saudita y Sudáfrica representan una porción pequeña pero significativa de los ingresos globales. En ciudades sauditas como Riad y Yeda, el calor extremo impulsa la demanda de películas de bloqueo de IR. Sin embargo, las prácticas de inspección permisivas permiten tonos más oscuros que los de Europa, presentando una oportunidad para importaciones nano-cerámicas de mayor margen.

Panorama Competitivo

El mercado de películas automotrices está moderadamente consolidado. Tres palancas estratégicas definen los grupos de espacio en blanco emergentes: 1) suministro OEM de electrocrómicos, 2) iniciativas de envoltura a escala de flota para redes de reparto eléctrico y 3) plataformas de capacitación global que condensan el período típico de adquisición de habilidades de 12 meses en solo 90 días. La asociación de LG Chem con Webasto destaca la estrategia OEM, mientras que la prueba de Amazon de vinilo plateado reflectante en furgonetas Rivian subraya el entusiasmo de la flota por las actualizaciones de marca centradas en envolturas. Central en esta evolución es la capacitación de instaladores; los datos de membresía de la IWFA revelan un mero número de técnicos certificados a nivel mundial, dejando una asombrosa cantidad de tiendas no acreditadas incapaces de cumplir con los estándares de garantía de cerámica o PPF.

Líderes de la Industria de Películas Automotrices

Eastman Chemical Company

3M

Saint-Gobain

Avery Dennison Corporation

Garware Suncontrol Film

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Dai Nippon Printing Co., Ltd. lanzó la producción en masa de película decorativa para pantallas automotrices, combinando diseño premium con imágenes de alta visibilidad. La película decorativa integró elementos de diseño de alta calidad, como patrones de veta de madera, con un rendimiento óptico avanzado, permitiendo la visualización clara de imágenes e iconos solo cuando sea necesario.

- Febrero de 2025: Garware Suncontrol Film lanzó un recubrimiento cerámico y de grafeno, un kit de cuidado del automóvil, tres nuevas categorías de películas para ventanas y láminas de protección de vidrio WindShield Pro, ampliando su cartera más allá del PPF y las capas de control solar.

Alcance del Informe del Mercado Global de Películas Automotrices

La película automotriz es un laminado delgado que se utiliza en el interior y exterior de un automóvil. Proporciona mayor seguridad y privacidad al conductor y a los pasajeros. Las películas automotrices pueden estar compuestas de diferentes materiales, incluyendo policarbonato, poliéster, poliestireno, cloruro de polivinilo y otros. Estas películas mejoran la apariencia general del vehículo y también pueden usarse para bloquear la radiación ultravioleta solar y proporcionar comodidad al reducir el deslumbramiento del sol.

El mercado de películas automotrices está segmentado por tipo de película, tipo de vehículo y geografía. Por tipo de película, el mercado está segmentado en películas y tintados para ventanas, películas de protección de pintura automotriz y películas de envoltura automotriz. Por tipo de vehículo, el mercado está segmentado en vehículos de pasajeros y vehículos comerciales. Por geografía, el mercado está segmentado en varias regiones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de películas automotrices en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado sobre la base de los ingresos (USD).

| Películas/Tintados para Ventanas | Tintado de Ventana Teñido |

| Tintado de Ventana Metalizado | |

| Tintado de Ventana Cerámico | |

| Tintado de Ventana de Carbono | |

| Otras Películas/Tintados para Ventanas (Híbrido, Cristalino, etc.) | |

| Películas de Protección de Pintura Automotriz | |

| Películas de Envoltura Automotriz |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Película | Películas/Tintados para Ventanas | Tintado de Ventana Teñido |

| Tintado de Ventana Metalizado | ||

| Tintado de Ventana Cerámico | ||

| Tintado de Ventana de Carbono | ||

| Otras Películas/Tintados para Ventanas (Híbrido, Cristalino, etc.) | ||

| Películas de Protección de Pintura Automotriz | ||

| Películas de Envoltura Automotriz | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de películas automotrices entre 2026 y 2031?

Se prevé que el sector crezca a un 6,69% anual desde USD 7,92 mil millones en 2026 hasta USD 10,94 mil millones.

¿Qué tipo de película se espera que tenga el crecimiento más rápido para 2031?

Se proyecta que las películas de protección de pintura se expandan a una CAGR del 7,12% hasta 2031.

¿Qué región lidera los ingresos globales actualmente?

Asia-Pacífico representa el 44,43% de los ingresos de 2025 y sigue siendo el motor de crecimiento.

¿Qué tamaño tiene la porción del gasto correspondiente a los vehículos de pasajeros?

Los automóviles de pasajeros representaron el 88,86% del valor global en 2025 y una trayectoria de crecimiento del 6,98%.

¿Por qué las películas nano-cerámicas están ganando participación?

Ofrecen hasta un 97% de rechazo infrarrojo mientras permanecen dentro de la legalidad bajo las estrictas normas de VLT y no bloquean las señales de RF.

Última actualización de la página el: