Taille et part du marché des gaz spéciaux pour les fabs DRAM

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.37 Milliards de dollars |

| Taille du Marché (2031) | 2.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.61% CAGR |

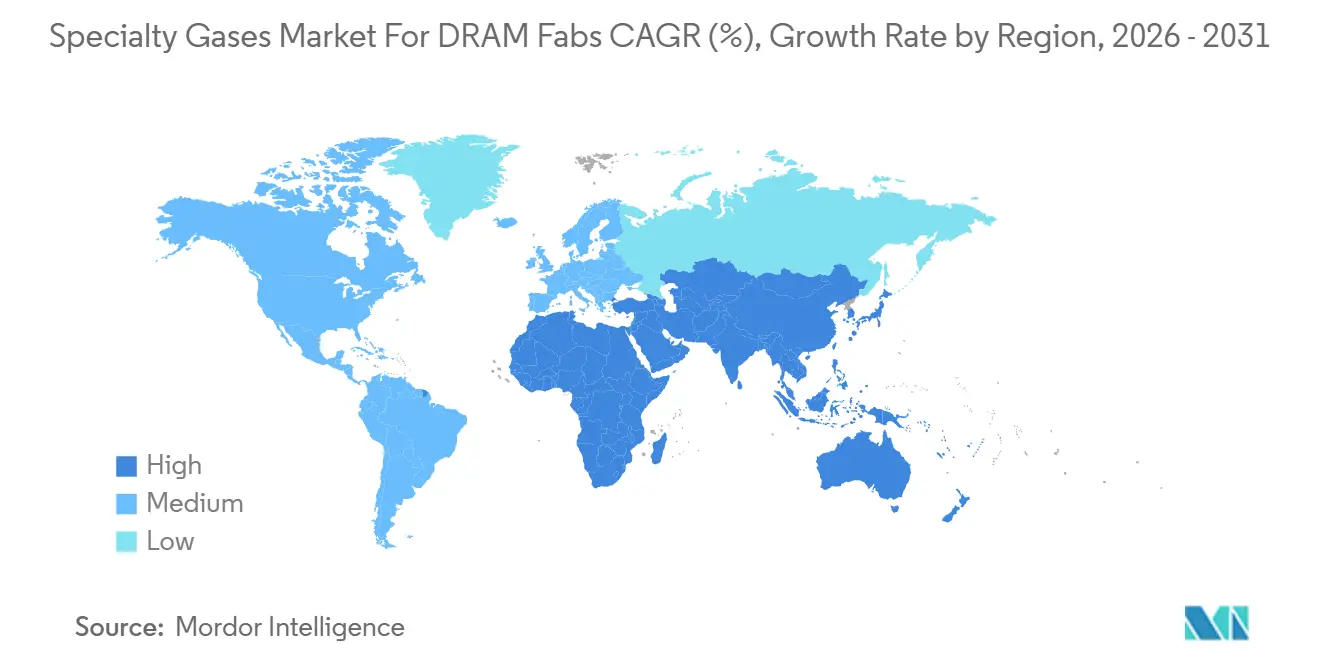

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

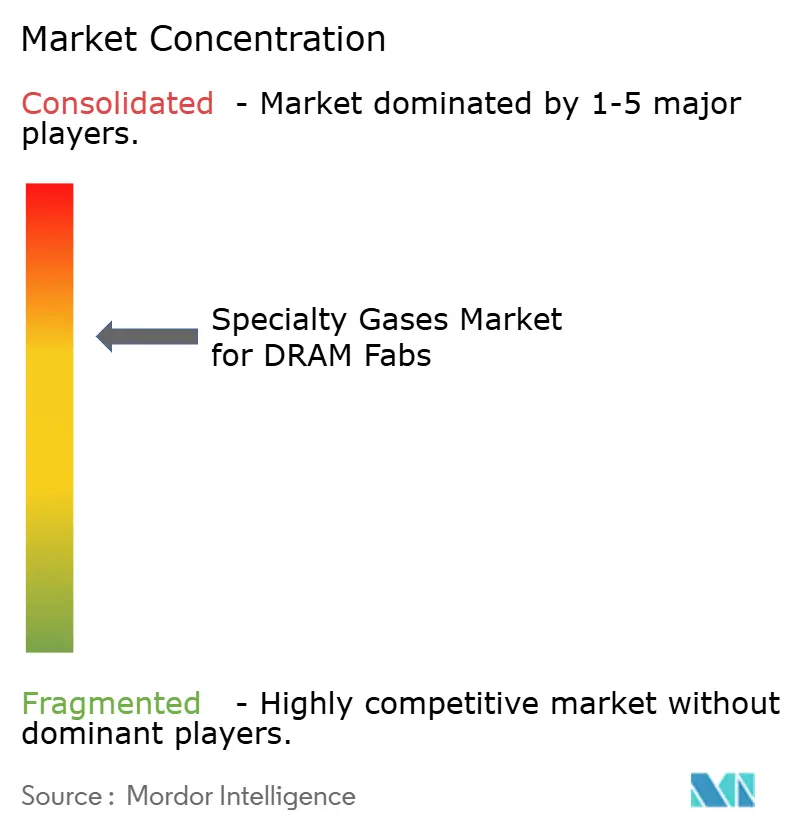

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gaz spéciaux pour les fabs DRAM par Mordor Intelligence

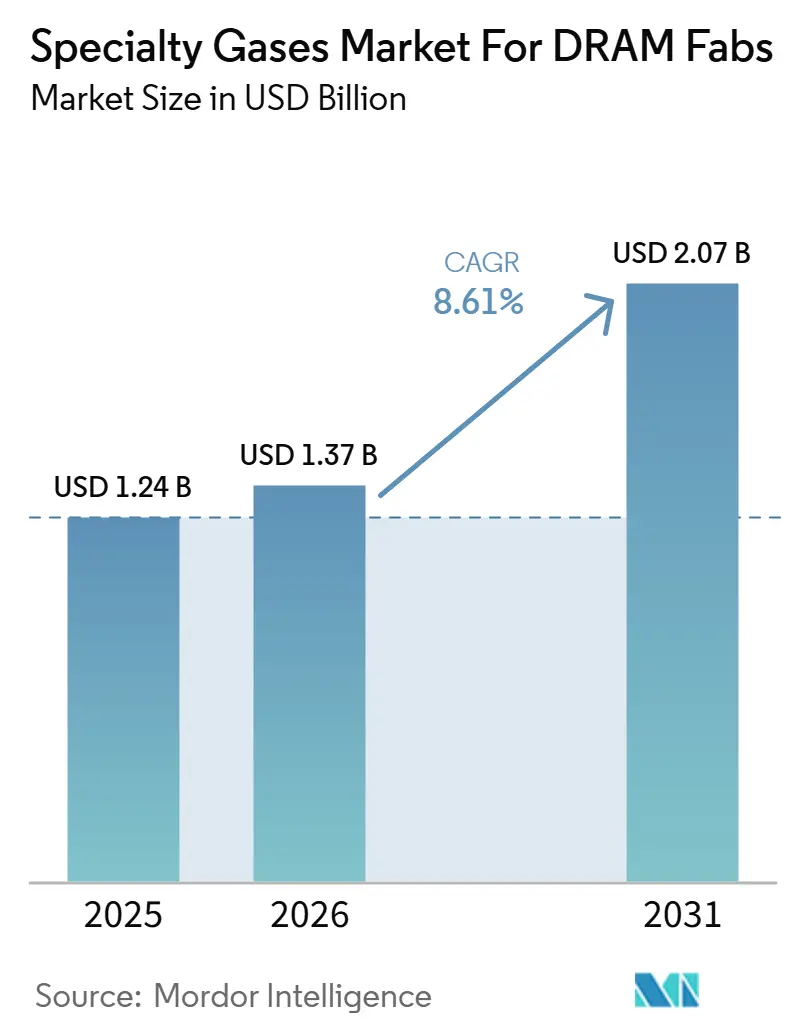

Le marché des gaz spéciaux pour les fabs DRAM était évalué à 1,24 milliard USD en 2025 et devrait croître de 1,37 milliard USD en 2026 à 2,07 milliards USD d'ici 2031, à un CAGR de 8,61 % durant la période de prévision (2026-2031). La croissance du secteur du marché des gaz spéciaux pour les fabs DRAM est façonnée par le passage aux nœuds DRAM sub-10 nm, où chaque réduction ajoute davantage d'étapes de gravure, de nettoyage et de dépôt par tranche et augmente la consommation de gaz, même si les démarrages de tranches n'augmentent pas au même rythme. La production de HBM ajoute une deuxième couche de demande, car les empilements plus hauts nécessitent des étapes répétées de gravure de via traversant le silicium, de dépôt de barrière et de remplissage qui ne sont pas présentes sous la même forme dans les flux de mémoire planaire. Ces 2 évolutions se produisent simultanément, de sorte que le marché des gaz spéciaux pour les fabs DRAM se développe à la fois en termes d'intensité de procédé et de croissance de la production, et pas seulement en volume de tranches. Les contrats d'approvisionnement à long terme sur site ancrent toujours la concurrence, mais les récentes perturbations d'approvisionnement en gaz rares ont poussé les fabs à accorder plus d'importance à la résilience des sources d'approvisionnement, à la redondance régionale et au soutien à la qualification qu'au seul prix. Cette combinaison laisse au marché une marge de croissance durable dans les chimies fluorées, les précurseurs de dépôt avancés, les systèmes de distribution ultra-haute pureté et les alternatives de nettoyage à faible potentiel de réchauffement climatique (PRG) susceptibles d'obtenir le statut de procédé de référence au fil du temps.

Points clés du rapport

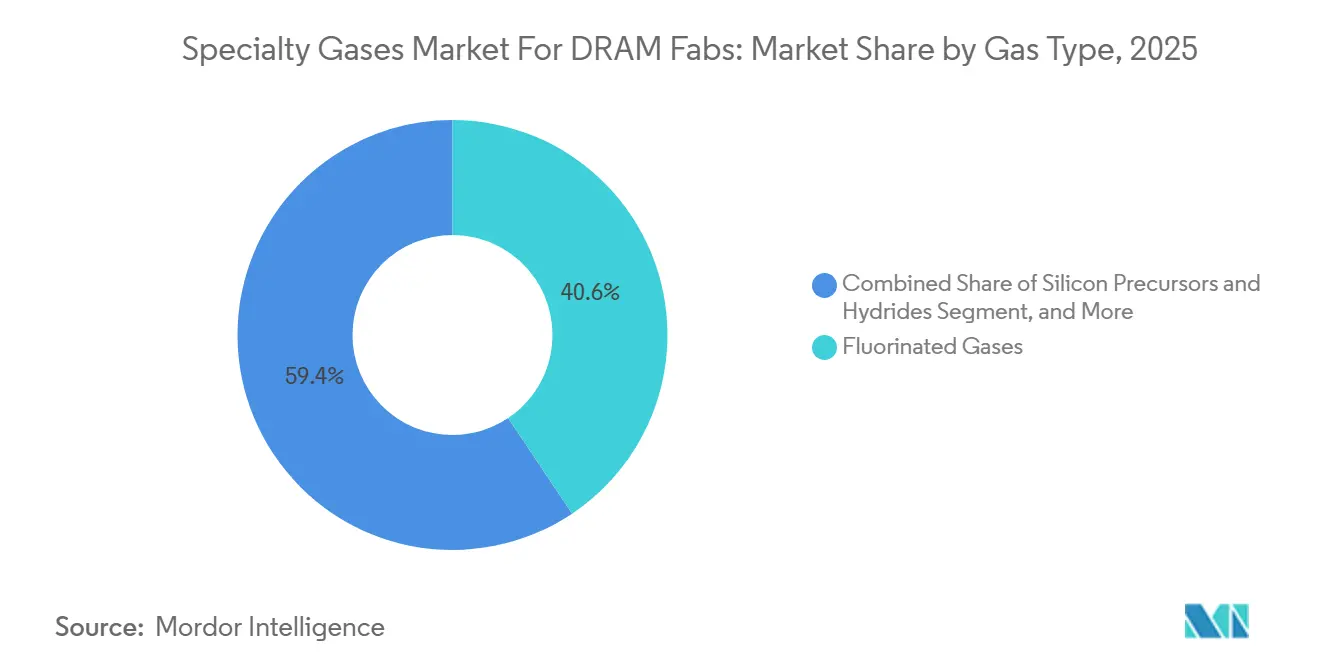

- Par type de gaz, les gaz fluorés ont dominé le secteur du marché des gaz spéciaux pour les fabs DRAM avec une part de 40,61 % en 2025, tandis que les précurseurs de silicium et les hydrures devraient se développer à un CAGR de 9,38 % jusqu'en 2031.

- Par application de procédé, le nettoyage de chambre représentait une part de 37,94 % du secteur du marché des gaz spéciaux pour les fabs DRAM en 2025, tandis que le dépôt de couches minces devrait croître à un CAGR de 9,71 % jusqu'en 2031.

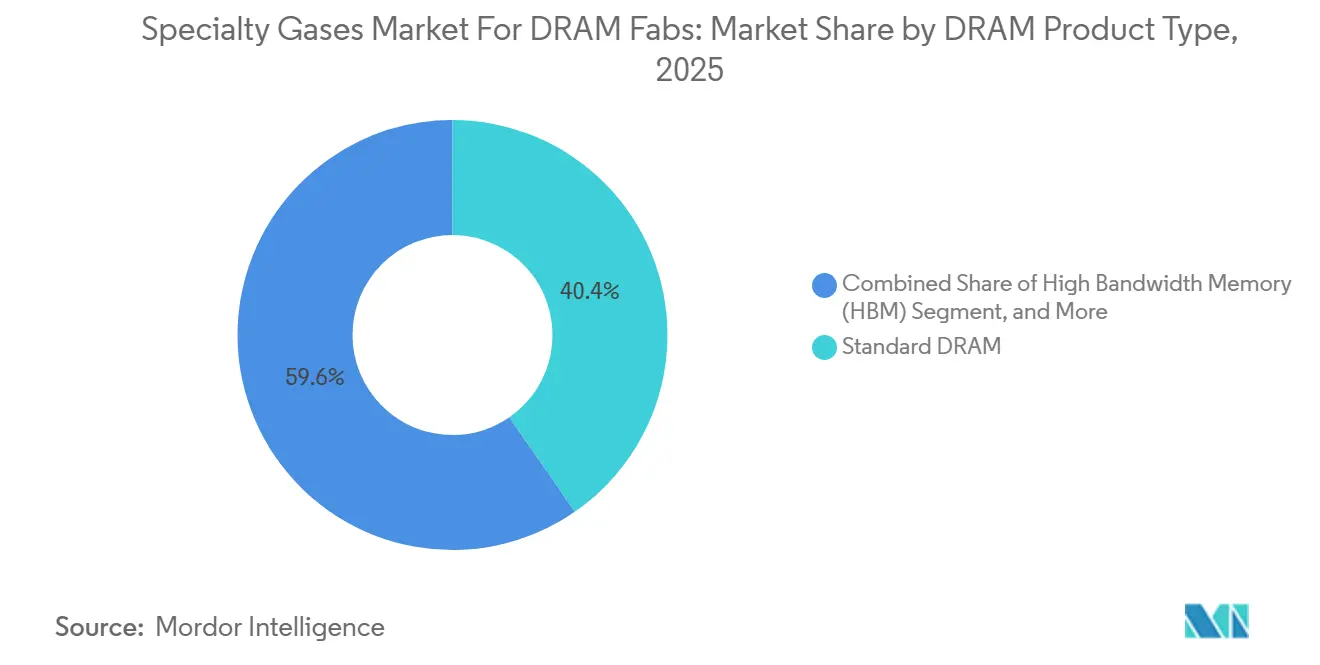

- Par type de produit DRAM, la DRAM standard détenait une part de 40,37 % du secteur du marché des gaz spéciaux pour les fabs DRAM en 2025, tandis que la HBM devrait se développer à un CAGR de 9,86 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait une part de 87,58 % en 2025, tandis que l'Amérique du Nord devrait croître à un CAGR de 9,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et tendances du marché des gaz spéciaux pour les fabs DRAM

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité croissante des nœuds DRAM et intensité du multi-patterning | +2.4% | Mondial, avec la plus forte concentration en Corée du Sud, à Taïwan et au Japon | Court terme (≤ 2 ans) |

| Augmentation du nombre de couches des empilements HBM accroissant les cycles de dépôt et de gravure | +1.9% | Mondial, concentré en Corée du Sud, à Taïwan et au Japon | Court terme (≤ 2 ans) |

| Ajouts de capacité de fab dans les pôles mémoire d'Asie-Pacifique | +1.5% | Cœur Asie-Pacifique, Corée du Sud, Taïwan, Japon, Chine, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Localisation géopolitique des chaînes d'approvisionnement en gaz pour semi-conducteurs | +0.8% | Mondial, de manière aiguë en Corée du Sud, à Taïwan, en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition vers la distribution et la surveillance de gaz en ligne ultra-haute pureté | +0.6% | Mondial, gains précoces en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande accrue de chimie de nettoyage de chambre à faible défaut | +0.4% | Mondial, concentré dans les pôles mémoire d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité croissante des nœuds DRAM et intensité du multi-patterning

Le secteur du marché des gaz spéciaux pour les fabs DRAM bénéficie d'un soutien direct du passage des générations de procédés 1z vers 1b et 1c, car des structures plus fines augmentent le nombre d'étapes de dépôt, d'entretoise, de transfert de motif et de nettoyage nécessaires pour compléter chaque tranche. En pratique, les fabs utilisent davantage de gaz de gravure fluorés, davantage de matériaux à base de silicium et des conditions de distribution plus strictement contrôlées, simplement pour préserver la fidélité des motifs à mesure que les dimensions des lignes se réduisent. Cela crée une hausse structurelle de la consommation de gaz par bit fabriqué, ce qui est plus important que la seule production de tranches lorsqu'une migration vers des nœuds DRAM avancés est en cours. L'adoption en production en 2025 par Lam Research de la technologie de photorésist sec EUV par un fabricant de mémoire de premier plan a également montré que la consolidation des étapes dans une partie du flux peut tout de même introduire de nouveaux matériaux en phase gazeuse et de nouvelles exigences de pureté dans une autre partie du flux. Il en résulte que le secteur du marché des gaz spéciaux pour les fabs DRAM continue de bénéficier même lorsque la feuille de route des procédés modifie son mix lithographique, car la pression pour contrôler le transfert de motif, la densité de défauts et la qualité des films reste inchangée. C'est pourquoi l'escalade des procédés reste l'un des soutiens les plus solides à la croissance de la demande dans les fabs DRAM sud-coréennes, taïwanaises et japonaises.

Augmentation du nombre de couches des empilements HBM accroissant les cycles de dépôt et de gravure

Le secteur du marché des gaz spéciaux pour les fabs DRAM est également stimulé par la HBM, où chaque die supplémentaire dans l'empilement augmente la formation de via traversant le silicium, un dépôt de barrière plus conforme et une activité de remplissage plus importante au niveau unitaire. Cela est important car la montée en puissance de la HBM n'est pas seulement une histoire de volume, c'est aussi une histoire de densité de procédé, avec davantage d'étapes à forte consommation de gaz intégrées dans chaque package fini à mesure que les hauteurs d'empilement augmentent. Des empilements plus hauts nécessitent des performances de gravure plus profondes et plus propres, une meilleure uniformité de procédé et des cycles ALD et CVD plus reproductibles, ce qui accroît l'importance d'un approvisionnement stable en précurseurs fluorés et de dépôt. La montée en puissance de la HBM alimente déjà la demande de gaz adjacente dans l'encapsulation et les tests, comme l'illustre l'accord d'Air Liquide de juin 2026 pour construire et exploiter une unité de production d'azote pour le site HBM P&T7 de Cheongju de SK Hynix en Corée du Sud. Parce que le marché des gaz spéciaux pour le secteur des fabs DRAM sert à la fois la fabrication de tranches et l'écosystème de mémoire avancée qui l'entoure, la HBM est devenue un multiplicateur de demande plutôt qu'une niche de produit étroite. C'est pourquoi les fournisseurs traitent les décisions de capacité, de qualification et de localisation liées à la HBM comme des priorités stratégiques fondamentales plutôt que comme une extension secondaire de la demande DRAM standard.

Ajouts de capacité de fab dans les pôles mémoire d'Asie-Pacifique

Le marché des gaz spéciaux pour les fabs DRAM reste étroitement lié à l'expansion des fabs en Asie-Pacifique, car la région accueille encore presque toute la capacité de fabrication DRAM avancée et la majeure partie de l'activité HBM à plus haute valeur ajoutée. Chaque nouvelle grande salle blanche 300 mm et chaque grande expansion de ligne d'encapsulation crée une demande durable en gaz atmosphériques, gaz rares et chimies spécifiques aux procédés, soutenue par des contrats à long terme et des systèmes de distribution intégrés. La décision de SK Hynix de février 2026 d'engager 21,6 billions KRW (15 milliards USD) d'investissements supplémentaires dans sa première fab du cluster de semi-conducteurs de Yongin a montré que les producteurs de mémoire s'attendent toujours à une tension de l'offre et voient encore de la place pour des ajouts de capacité pluriannuels.[1]SK hynix, "New Facility Investment for Yongin Semiconductor Cluster," SK hynix Newsroom, skhynix.com Air Products a renforcé la même direction en avril 2026, lorsqu'il a annoncé plusieurs installations de production de gaz pour la fab de nouvelle génération de Samsung à Pyeongtaek, soulignant comment la construction de fabs et l'infrastructure de gaz sur site continuent d'évoluer ensemble. En conséquence, le secteur du marché des gaz spéciaux pour les fabs DRAM continue de bénéficier des ajouts de capacité protégés par de longues durées de vie des actifs et de fortes barrières à la substitution une fois installés. Cela rend la demande plus durable que les prix spot de la mémoire ne le suggèrent, car la décision d'infrastructure de gaz est généralement prise pour un horizon d'exploitation mesuré en années, et non en trimestres.

Localisation géopolitique des chaînes d'approvisionnement en gaz pour semi-conducteurs

Le marché des gaz spéciaux pour les fabs DRAM est reconfiguré par la localisation, car les achats de gaz sont passés au-delà des simples décisions de prix et de logistique et font désormais partie de la gestion des risques des fabs. Les perturbations d'approvisionnement en gaz rares au cours des 2 dernières années ont rendu les producteurs de mémoire plus enclins à signer des contrats plus longs, à diversifier les régions sources et à aligner l'approvisionnement avec des installations capables de démontrer des performances stables de purification et de distribution. Ce changement favorise les fournisseurs qui disposent déjà de bilans importants, de plusieurs bases de production et de la capacité à placer des actifs à proximité des clusters de fabs. L'expansion d'Air Liquide en Corée du Sud et au Japon, ainsi que le grand projet d'Air Products à Pyeongtaek, montrent comment les principaux fournisseurs répondent en construisant des positions régionales plus profondes plutôt qu'en s'appuyant sur un modèle d'approvisionnement transfrontalier allégé. L'expansion continue de Linde dans le complexe de Samsung à Pyeongtaek va dans le même sens, l'infrastructure d'approvisionnement intégrée servant à la fois de fossé commercial et d'outil de résilience. Dans ce contexte, le secteur du marché des gaz spéciaux pour les fabs DRAM devient plus spécifique à chaque région dans son exécution, tout en restant mondial en termes de technologie et de normes de qualification.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de conformité plus stricts liés aux émissions de gaz fluorés | -0.9% | Mondial, aigu en Europe et en Amérique du Nord, avec une influence de conformité s'étendant aux fabs d'Asie-Pacifique orientées vers l'exportation | Moyen terme (2-4 ans) |

| Charge de qualification élevée pour les recettes de gaz des fabs de mémoire | -0.7% | Mondial, concentré en Corée du Sud, à Taïwan et au Japon | Long terme (≥ 4 ans) |

| Risque de concentration des matières premières pour les gaz rares | -0.4% | Mondial, avec la plus forte exposition structurelle en Corée du Sud, à Taïwan et au Japon | Court terme (≤ 2 ans) |

| Longs cycles d'approvisionnement et inertie au changement de fournisseur | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de conformité plus stricts liés aux émissions de gaz fluorés

Le secteur du marché des gaz spéciaux pour les fabs DRAM fait face à des contraintes de coûts claires en raison de contrôles plus stricts sur les gaz à effet de serre fluorés, car les mêmes chimies qui restent centrales pour la gravure et le nettoyage de chambre portent également la plus grande charge d'émissions. L'Union européenne a renforcé cette direction dans le cadre du Règlement (UE) 2024/573, et le Règlement d'exécution de la Commission européenne (UE) 2026/286 n'a accordé qu'une exemption temporaire pour les refroidisseurs de semi-conducteurs jusqu'en 2029, plutôt qu'une dérogation permanente. Ce signal politique est important bien au-delà de l'Europe, car les fabricants de mémoire harmonisent souvent les décisions relatives aux outils et aux chimies sur leurs sites mondiaux une fois qu'une norme plus stricte commence à façonner la planification des coûts et de la conformité à long terme. À mesure que la profondeur de gravure DRAM augmente et que les couches HBM s'élèvent, les étapes à forte consommation de gaz entraînent une charge plus importante en matière d'abattement, de reporting et d'optimisation des procédés, ce qui augmente le coût total de possession livré même si la demande physique reste ferme. Cela n'empêche pas le secteur du marché des gaz spéciaux pour les fabs DRAM de croître, mais cela réduit la marge pour les fabs et les fournisseurs et augmente la valeur commerciale des alternatives à faible PRG susceptibles de passer la qualification. Au fil du temps, les coûts de conformité influenceront non seulement quel gaz est acheté, mais aussi quel fournisseur peut assurer la surveillance, la traçabilité et l'intégration de l'abattement au niveau de la fab.

Charge de qualification élevée pour les recettes de gaz des fabs de mémoire

Le secteur du marché des gaz spéciaux pour les fabs DRAM reste également contraint par le cycle de qualification très long et exigeant requis pour tout changement de gaz, de mélange ou de distribution dans une fab de mémoire avancée. La qualification couvre généralement la vérification de la pureté, l'analyse de la contamination métallique et non métallique, les contrôles de stabilité de la distribution et la validation électrique au niveau de la tranche avant qu'un fournisseur ou une chimie puisse passer en utilisation courante. Ce processus est lent par conception, car même une contamination à l'état de traces peut endommager le rendement, la fiabilité du nœud de stockage et la stabilité de la ligne dans les structures DRAM avancées. La barrière est encore plus haute lorsqu'une nouvelle chimie à faible PRG ou à faible défaut est proposée, car la fab doit prouver que le bénéfice environnemental ne se fait pas au détriment du débit, du contrôle des particules ou des performances électriques. Cela signifie que le secteur du marché des gaz spéciaux pour les fabs DRAM récompense souvent les acteurs en place qui sont déjà qualifiés, installés et intégrés dans l'architecture de distribution de la fab. Cela explique également pourquoi le changement de fournisseur sur ce marché tend à se produire lors de nouvelles constructions de fabs, de transitions majeures de nœuds ou d'introductions d'outils plutôt que par des remplacements rapides au sein d'une ligne stable à fort volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de gaz : les gaz fluorés sont restés la chimie de procédé centrale

Les gaz fluorés ont conservé une part de 40,61 % du secteur du marché des gaz spéciaux pour les fabs DRAM en 2025, reflétant leur rôle central dans la gravure plasma et le nettoyage de chambre dans chaque flux de procédé DRAM majeur. Le NF₃, le CF₄, le C₂F₆, le CHF₃ et le C₄F₈ sont restés difficiles à déplacer car ils soutiennent des étapes à haute fréquence qui influencent directement l'état de la chambre, le transfert de motif et la stabilité du débit. Cette position est particulièrement importante dans le marché des gaz spéciaux pour les fabs DRAM car les procédés de nettoyage et de gravure sont répétés si souvent que même de petits changements de procédé peuvent modifier la demande totale de gaz au niveau de la fab. Dans le même temps, une pression concurrentielle émerge, car des études d'IOP Science en 2026 ont montré que le COF₂, y compris le COF₂ avec addition de N₂O, peut offrir des performances prometteuses de nettoyage de chambre de nitrure de silicium avec un profil de PRG bien inférieur à celui des options traditionnelles.

Les précurseurs de silicium et les hydrures sont la famille de gaz à la croissance la plus rapide dans le secteur du marché des gaz spéciaux pour les fabs DRAM, avec un CAGR de 9,38 % de 2026 à 2031, portés par le passage vers un dépôt plus conforme dans des structures de mémoire à rapport d'aspect plus élevé. À mesure que les architectures de condensateurs et de barrières deviennent plus exigeantes, les fabs ont besoin d'un contrôle d'épaisseur plus précis et d'un comportement de surface plus propre, ce qui accroît l'importance des chimies de précurseurs orientées ALD et de la stabilité de la distribution. Les gaz nobles et rares restent plus petits en termes de volume direct, mais ils revêtent une importance stratégique disproportionnée car le support lithographique, la stabilité de la gravure et les performances de purge peuvent tous être affectés lorsque l'approvisionnement se tend. D'autres gaz tels que le N₂O, le CO₂ et le H₂ continuent de jouer des rôles d'oxydation, de transport et de conditionnement qui maintiennent une demande large dans l'ensemble du flux de procédé même lorsqu'ils ne dominent pas le mix par valeur. Au sein du secteur du marché des gaz spéciaux pour les fabs DRAM, cela crée une division claire entre les fournisseurs capables de soutenir un large panier de chimies et ceux qui restent dépendants d'une ou 2 lignes de produits traditionnels seulement.

Par application de procédé : le dépôt de couches minces se développe le plus rapidement

Le nettoyage de chambre représentait 37,94 % du secteur du marché des gaz spéciaux pour les fabs DRAM en 2025, soulignant à quel point les fabs DRAM de pointe s'appuient sur des cycles de nettoyage fréquents pour maintenir la qualité du dépôt et contrôler la contamination par les particules. Cette application est restée la plus importante car les parcs d'outils CVD et ALD denses nécessitent un nettoyage plasma in-situ et à distance reproductible pour maintenir les chambres productives et dans les spécifications. Le marché des gaz spéciaux pour les fabs DRAM continue donc de tirer une grande partie de sa demande de base des exigences de disponibilité des outils plutôt que du seul mix de produits finis. Lam Research et STMicroelectronics ont également montré que le nettoyage optimisé de chambre plasma in-situ peut réduire l'utilisation de NF₃ et les émissions de carbone de 32 %, ce qui est important car les achats, le contrôle des coûts et la gestion des émissions sont désormais traités ensemble plutôt que séparément.[2]Lam Research, "Chamber Cleaning Optimizations Can Reduce Carbon Emissions By 32%," Lam Research Newsroom, lamresearch.com Ce type d'amélioration ne supprime pas la demande, mais déplace la valeur vers les fournisseurs capables d'associer les performances chimiques à une efficacité de procédé plus stricte.

Le dépôt de couches minces est l'application à la croissance la plus rapide dans le secteur du marché des gaz spéciaux pour les fabs DRAM, avec un CAGR de 9,71 % de 2026 à 2031, car les nœuds DRAM avancés utilisent davantage de couches conformes et des schémas diélectriques et de barrière plus exigeants. Chaque passage vers des structures plus fines augmente le besoin d'une croissance de film contrôlée dans les empilements de condensateurs, l'intégration haute-κ et la formation de barrières, ce qui soutient à son tour une utilisation croissante de précurseurs de dépôt et de gaz porteurs associés. La gravure plasma reste une autre catégorie majeure de consommation de gaz, car les caractéristiques des condensateurs et des lignes de bits continuent de pousser les rapports d'aspect qui dépendent de mélanges de gaz fluorés stables et de fenêtres de procédé étroitement gérées. Le dopage et l'implantation ionique consomment un volume total plus faible, mais la norme de pureté est sévère et la valeur par unité de gaz est élevée, en particulier pour les applications d'arsine, de phosphine et de diborane. Le lancement en 2026 par Accurate Gas Control Systems de sa plateforme CryoSure a également mis en évidence comment la stabilité de la distribution pour le diborane devient plus importante à mesure que les nœuds de mémoire avancés exigent un contrôle plus strict du comportement des dopants. Au sein du secteur du marché des gaz spéciaux pour les fabs DRAM, les gains les plus rapides se déplacent donc vers les fournisseurs capables de soutenir la complexité du dépôt et pas seulement la demande de nettoyage en vrac.

Par type de produit DRAM : la HBM augmente la consommation de gaz par unité fabriquée

La DRAM standard a conservé une part de 40,37 % du marché des gaz spéciaux pour les fabs DRAM en 2025, soutenue par la demande de renouvellement des serveurs et des PC liée à l'adoption du DDR5 et à la fabrication continue en volume chez les principaux producteurs. Ce segment reste important car il maintient un taux d'utilisation de base élevé des fabs et soutient une demande large en gaz de gravure, de nettoyage et de dépôt dans les flux matures et avancés. Dans le marché des gaz spéciaux pour les fabs DRAM, la DRAM standard reste l'ancre de volume, même si les nouvelles catégories de produits mènent en termes d'intensité de croissance. La DRAM mobile représente également une couche de demande significative, car les générations LPDDR5 et LPDDR5X nécessitent un contrôle plus strict des films et des motifs à mesure que les plateformes de smartphones continuent de pousser la bande passante mémoire. La DRAM graphique et la DRAM serveur apportent un soutien supplémentaire via les exigences en matière de jeux, d'inférence d'intelligence artificielle et de mémoire hôte, maintenant une large base installée de production DRAM conventionnelle active.

La HBM est le type de produit à la croissance la plus rapide dans le secteur du marché des gaz spéciaux pour les fabs DRAM, avec un CAGR de 9,86 % de 2026 à 2031, et cette croissance est portée par un contenu en gaz par unité finie bien plus élevé que dans la DRAM planaire standard. La raison est simple : chaque die supplémentaire dans un package empilé ajoute des étapes de gravure TSV, de dépôt de barrière et de remplissage au tungstène qui augmentent directement l'utilisation de gaz fluorés et de précurseurs de dépôt. Cela fait du mix de produits un levier de croissance indépendant, car même un modeste glissement vers la HBM modifie l'intensité de la demande en gaz sans nécessiter le même saut dans les démarrages de tranches. La DRAM mobile et la DRAM serveur continueront d'avoir de l'importance, mais elles ne portent pas la même prime structurelle de nombre d'étapes que la HBM. Au sein du secteur du marché des gaz spéciaux pour les fabs DRAM, c'est pourquoi les fournisseurs concentrent autant d'attention sur les qualifications liées à la HBM, la co-localisation et l'infrastructure adjacente à l'encapsulation, car la valeur créée par unité de production de mémoire est matériellement plus élevée lorsque l'architecture d'empilement devient plus complexe.

Analyse géographique

L'Asie-Pacifique représentait 87,58 % de la taille du marché des gaz spéciaux pour les fabs DRAM en 2025, reflétant la concentration écrasante de la région en capacité de fabrication DRAM avancée et le regroupement des actifs de production de gaz autour de ces fabs. La Corée du Sud est restée le centre national le plus important au sein du secteur du marché des gaz spéciaux pour les fabs DRAM, le complexe de Pyeongtaek de Samsung et les sites établis et planifiés de SK Hynix continuant d'ancrer les engagements d'infrastructure de gaz à long terme. La sélection d'Air Products en avril 2026 pour construire, posséder et exploiter plusieurs installations de production de gaz dans la nouvelle fab de semi-conducteurs avancés de Samsung à Pyeongtaek a montré à quel point la base d'approvisionnement est profondément intégrée dans les plans d'expansion de la mémoire coréenne. La décision d'investissement de SK Hynix à Yongin en février 2026 a renforcé la même direction de la demande, car les grands projets de fab de cette envergure verrouillent la demande de gaz pour de nombreuses années une fois que l'installation des outils et la qualification progressent. Taïwan a également renforcé son rôle dans le secteur du marché des gaz spéciaux pour les fabs DRAM grâce à l'activité dans la mémoire et les matériaux, soutenue par l'inauguration en mars 2026 par Air Liquide de sa première grande usine de matériaux avancés à Taichung pour les produits de dépôt et de gravure.

Le Japon est resté essentiel au secteur du marché des gaz spéciaux pour les fabs DRAM grâce à la force de l'approvisionnement en amont plutôt qu'au seul volume de tranches DRAM, notamment dans les gaz atmosphériques ultra-purs, les chimies de gravure et le support des précurseurs. L'engagement d'Air Liquide en avril 2026 de 200 millions EUR (226 millions USD) pour 2 unités de production de gaz ultra-purs à Hiroshima a montré que le Japon continue d'attirer des investissements à long horizon là où la production de puces avancées nécessite un approvisionnement en gaz extrêmement fiable.[3]Air Liquide, "Air Liquide Inaugurates Its First Advanced Materials Manufacturing Plant In Taiwan," Air Liquide, airliquide.com La Chine devient un centre de demande plus important dans le secteur du marché des gaz spéciaux pour les fabs DRAM à mesure que l'activité mémoire locale s'intensifie et que les fournisseurs nationaux tentent de qualifier davantage de gaz de procédé pour une utilisation avancée, une direction reflétée dans le prospectus d'introduction en bourse de CXMT en 2026 et les plans plus larges de développement de la mémoire. Le reste de l'Asie-Pacifique reste plus modeste dans la fabrication de tranches DRAM, mais devient plus pertinent grâce au support d'encapsulation avancée et à l'intégration de la chaîne d'approvisionnement régionale.

L'Amérique du Nord est la géographie à la croissance la plus rapide dans le secteur du marché des gaz spéciaux pour les fabs DRAM, avec un CAGR de 9,38 % de 2026 à 2031, car l'investissement dans les semi-conducteurs sur le territoire national crée une nouvelle demande en infrastructure de gaz locale, en systèmes de distribution et en support de matériaux spéciaux. Le plan d'Entegris d'août 2025 pour 700 millions USD d'investissements nationaux en R&D et en capital, ainsi que son accord de subvention CHIPS Act de décembre 2024, ont montré comment la base d'approvisionnement américaine se développe autour des matériaux semi-conducteurs avancés et des solutions de pureté. L'Europe et le reste du monde détenaient une part directe bien plus faible du secteur du marché des gaz spéciaux pour les fabs DRAM car ils n'accueillent pas la même échelle de fabrication DRAM en volume. Néanmoins, l'Europe influence toujours les décisions chimiques à l'échelle mondiale, car ses règles sur les gaz fluorés poussent les fabs et les fournisseurs à se préparer à une conformité aux émissions à long terme plus stricte.

Paysage concurrentiel

Le secteur du marché des gaz spéciaux pour les fabs DRAM présente une concentration modérée à élevée dans l'approvisionnement en gaz en vrac et en gaz de procédé, Linde plc, Air Liquide S.A. et Air Products and Chemicals, Inc. occupant les positions les plus solides grâce à des accords à long terme sur site avec les principaux fabs de mémoire. L'accord de Linde d'avril 2025 pour construire une huitième unité de séparation d'air pour le site de Pyeongtaek de Samsung a illustré comment les fournisseurs en place approfondissent leur position en se développant au sein des campus clients existants plutôt qu'en ne concourant que pour de nouveaux comptes. Air Liquide a renforcé son empreinte coréenne en 2026 grâce à l'acquisition de DIG Airgas, puis a lié cette position plus large à un nouvel accord d'approvisionnement à long terme en azote pour le site d'encapsulation HBM P&T7 de Cheongju de SK Hynix. Air Products a également obtenu un rôle majeur dans l'expansion de nouvelle génération de Samsung à Pyeongtaek, montrant que le premier niveau du secteur du marché des gaz spéciaux pour les fabs DRAM concourt encore le plus efficacement par l'échelle, l'intensité capitalistique et l'infrastructure installée. Ces mouvements maintiennent les barrières à la substitution élevées car une fois que le réseau d'approvisionnement est intégré dans une fab, le remplacement est coûteux, lent et risqué sur le plan opérationnel.

En dessous de ce premier niveau, le secteur du marché des gaz spéciaux pour les fabs DRAM reste ouvert aux spécialistes asiatiques qui concourent dans les chimies fluorées et à base de silicium où l'expertise au niveau des procédés compte davantage que la simple échelle des gaz atmosphériques. Le point d'entrée le plus important est la substitution à faible PRG, car la qualification du COF₂ et des alternatives de style F₂/N₂ peut progressivement déplacer la valeur des lignes d'approvisionnement traditionnelles centrées sur le NF₃ si les performances et le contrôle des défauts s'avèrent durables en production en volume. Entegris occupe une position distincte à haute valeur ajoutée grâce aux gaz d'implantation ionique, aux précurseurs ALD et aux systèmes de distribution ultra-haute pureté, et son plan d'investissement américain de 700 millions USD a montré que l'architecture de distribution devient aussi importante que la chimie elle-même.[4]Entegris, "Entegris Announces Plans For USD 700 Million Investment In The United States, Technology Center In Illinois," Business Wire, businesswire.com Les fournisseurs chinois tentent également de gagner du terrain dans le secteur du marché des gaz spéciaux pour les fabs DRAM en alignant les capacités locales en gaz sur l'expansion de la fabrication de mémoire nationale et les programmes de qualification.

Les normes concurrentielles sont strictes dans l'ensemble du secteur du marché des gaz spéciaux pour les fabs DRAM, avec la pureté certifiée, le reporting des impuretés sub-ppb et des performances stables au point d'utilisation servant d'exigences de base plutôt que de points de différenciation. C'est pourquoi le prochain niveau d'avantage provient de plus en plus de la surveillance, du contrôle de la distribution et du soutien au co-développement plutôt que du seul approvisionnement en gaz de commodité. L'usine de matériaux avancés d'Air Liquide à Taichung inaugurée en mars 2026 a clairement illustré cette direction, car elle a déplacé l'entreprise plus profondément dans la fabrication de matériaux de dépôt et de gravure à proximité de la base clients plutôt que de limiter son rôle à la fourniture de gaz en vrac. En conséquence, le secteur du marché des gaz spéciaux pour les fabs DRAM devrait rester dominé par quelques grands acteurs mondiaux dans l'approvisionnement de base, tandis que des glissements de parts plus étroits émergent dans les chimies avancées, le nettoyage à faible PRG et les plateformes de distribution ultra-haute pureté.

Leaders du marché des gaz spéciaux pour les fabs DRAM

Linde plc

Air Liquide S.A.

Air Products and Chemicals, Inc.

SK Materials Co., Ltd.

Nippon Sanso Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Air Liquide a signé un contrat à long terme avec SK Hynix pour construire et exploiter une unité de production d'azote dans la fab d'encapsulation et de test P&T7 de Cheongju, investissant 200 millions EUR (232 millions USD). L'installation fournira des gaz de haute pureté pour l'encapsulation de puces HBM avancées, avec une mise en service prévue fin 2027. Cet accord a tiré parti de l'acquisition par Air Liquide de DIG Airgas pour 3,3 milliards USD, finalisée plus tôt en 2026.

- Avril 2026 : Air Products and Chemicals a été sélectionné par Samsung Electronics pour construire, posséder et exploiter plusieurs installations de production de gaz de pointe dans la nouvelle fab de semi-conducteurs avancés de Samsung à Pyeongtaek, en Corée du Sud, fournissant de l'azote, de l'oxygène, de l'argon et de l'hydrogène. Air Products a qualifié cet engagement de son plus grand investissement dans le secteur des semi-conducteurs à ce jour, avec des installations attendues en service en plusieurs phases de 2028 à 2030.

- Avril 2026 : Air Liquide s'est engagé à investir 200 millions EUR (226 millions USD) pour construire et exploiter 2 nouvelles unités de production de gaz industriels à Hiroshima, au Japon, fournissant de l'azote ultra-pur, de l'oxygène et de l'argon pour la production de puces avancées d'un fabricant mondial de premier plan en semi-conducteurs. Le démarrage des opérations est prévu d'ici fin 2028.

- Mars 2026 : Air Liquide a inauguré sa première grande usine de fabrication de matériaux avancés à Taichung, à Taïwan, produisant des matériaux de dépôt et de gravure pour les fabs de semi-conducteurs de nouvelle génération. L'installation marque la transition d'Air Liquide de la fourniture de gaz vers la fabrication de chimies spéciales avancées à Taïwan, où la société exploite déjà 54 installations dédiées aux semi-conducteurs.

Périmètre du rapport sur le marché des gaz spéciaux pour les fabs DRAM

Les gaz spéciaux pour les fabs DRAM sont des gaz de haute pureté utilisés dans les installations de fabrication de mémoire vive dynamique (DRAM) pour soutenir les procédés critiques de fabrication de semi-conducteurs, notamment le dépôt, la gravure, le nettoyage, le dopage et le conditionnement des chambres. Le périmètre inclut les gaz utilisés dans les étapes de fabrication de tranches DRAM, tels que l'azote, l'argon, l'hélium, l'hydrogène, l'ammoniac, le silane, l'hexafluorure de tungstène, le protoxyde d'azote, le trifluorure d'azote, les gaz fluorés et d'autres gaz spéciaux de qualité électronique fournis aux fabs pour des applications de procédé, de purge, de transport et de nettoyage.

Le rapport sur le secteur du marché des gaz spéciaux pour les fabs DRAM est segmenté par famille de gaz (gaz fluorés, précurseurs de silicium et hydrures, gaz nobles / rares, et autres gaz de procédé), application de procédé (nettoyage de chambre, gravure plasma / gravure ionique réactive (RIE), dépôt de couches minces (CVD / ALD / Épitaxie), dopage / implantation ionique, et autres applications de procédé), type de produit DRAM (DRAM standard, DRAM mobile (LPDDR), DRAM graphique (GDDR), mémoire à haute bande passante (HBM), DRAM serveur, et autres types de produits DRAM), et géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gaz fluorés |

| Précurseurs de silicium et hydrures |

| Gaz nobles / rares |

| Autres types de gaz |

| Nettoyage de chambre |

| Gravure plasma / gravure ionique réactive (RIE) |

| Dépôt de couches minces (CVD / ALD / Épitaxie) |

| Dopage / implantation ionique |

| Autres applications de procédé |

| DRAM standard |

| DRAM mobile (LPDDR) |

| DRAM graphique (GDDR) |

| Mémoire à haute bande passante (HBM) |

| DRAM serveur |

| Autres types de produits DRAM |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de gaz | Gaz fluorés | |

| Précurseurs de silicium et hydrures | ||

| Gaz nobles / rares | ||

| Autres types de gaz | ||

| Par application de procédé | Nettoyage de chambre | |

| Gravure plasma / gravure ionique réactive (RIE) | ||

| Dépôt de couches minces (CVD / ALD / Épitaxie) | ||

| Dopage / implantation ionique | ||

| Autres applications de procédé | ||

| Par type de produit DRAM | DRAM standard | |

| DRAM mobile (LPDDR) | ||

| DRAM graphique (GDDR) | ||

| Mémoire à haute bande passante (HBM) | ||

| DRAM serveur | ||

| Autres types de produits DRAM | ||

| Par géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du secteur du marché des gaz spéciaux pour les fabs DRAM d'ici 2031 ?

Le secteur du marché des gaz spéciaux pour les fabs DRAM devrait atteindre 2,07 milliards USD d'ici 2031, contre 1,37 milliard USD en 2026, avec un CAGR de 8,61 %.

Quelle famille de gaz a dominé la demande en 2025 ?

Les gaz fluorés ont dominé avec une part de 40,61 % en 2025, car ils restent essentiels dans la gravure plasma et le nettoyage de chambre dans l'ensemble de la production DRAM.

Pourquoi la HBM augmente-t-elle la demande de gaz plus rapidement que la DRAM standard ?

La HBM ajoute des étapes de gravure TSV, de dépôt de barrière ALD et de remplissage pour chaque die supplémentaire dans l'empilement, de sorte que la consommation de gaz par unité finie augmente plus rapidement que dans la DRAM planaire.

Quelle application de procédé connaît la croissance la plus rapide ?

Le dépôt de couches minces est l'application à la croissance la plus rapide, avec un CAGR de 9,71 % de 2026 à 2031, porté par la hausse des exigences en matière d'ALD et de films avancés.

Quelle région domine la demande actuelle ?

L'Asie-Pacifique a dominé avec une part de 87,58 % en 2025, car la Corée du Sud, Taïwan, le Japon et la Chine accueillent la majeure partie de la capacité de fabrication DRAM avancée.

Comment les règles environnementales modifient-elles la stratégie des fournisseurs ?

La conformité plus stricte aux gaz fluorés pousse les fournisseurs à investir davantage dans les chimies à faible PRG, le soutien à l'abattement, la traçabilité et les systèmes de distribution étroitement contrôlés.

Dernière mise à jour de la page le: