Taille et part du marché du freinage automatique d'urgence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 73.12 Milliards de dollars |

| Taille du Marché (2030) | 99.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du freinage automatique d'urgence par Mordor Intelligence

La taille du marché du freinage automatique d'urgence a atteint 73,12 milliards USD en 2025 et devrait se développer à un TCAC de 6,34 %, portant la valeur à 99,43 milliards USD d'ici 2030. La trajectoire ascendante est ancrée dans des mandats réglementaires synchronisés qui obligent chaque véhicule léger aux États-Unis, en Chine, en Europe, en Inde et dans d'autres grandes régions à installer des systèmes de freinage automatique d'urgence conformes dans les cinq prochaines années. La pénétration rapide des véhicules électriques, la baisse des prix des capteurs et l'intensification des évaluations de sécurité NCAP accélèrent la diffusion technologique, tandis que les exigences imminentes en matière de cybersécurité et les coûts élevés de retrofit maintiennent une adoption asymétrique selon les catégories de véhicules. L'intensité concurrentielle augmente à mesure que les équipementiers de rang 1 regroupent des unités radar, caméra et LiDAR émergentes dans des suites de fusion de capteurs modulaires conçues pour les mises à jour à distance. Ces forces positionnent collectivement le marché du freinage automatique d'urgence comme un élément central des déploiements d'assistance à la conduite de niveau 2+ et une passerelle critique vers la conduite autonome.

Principaux enseignements du rapport

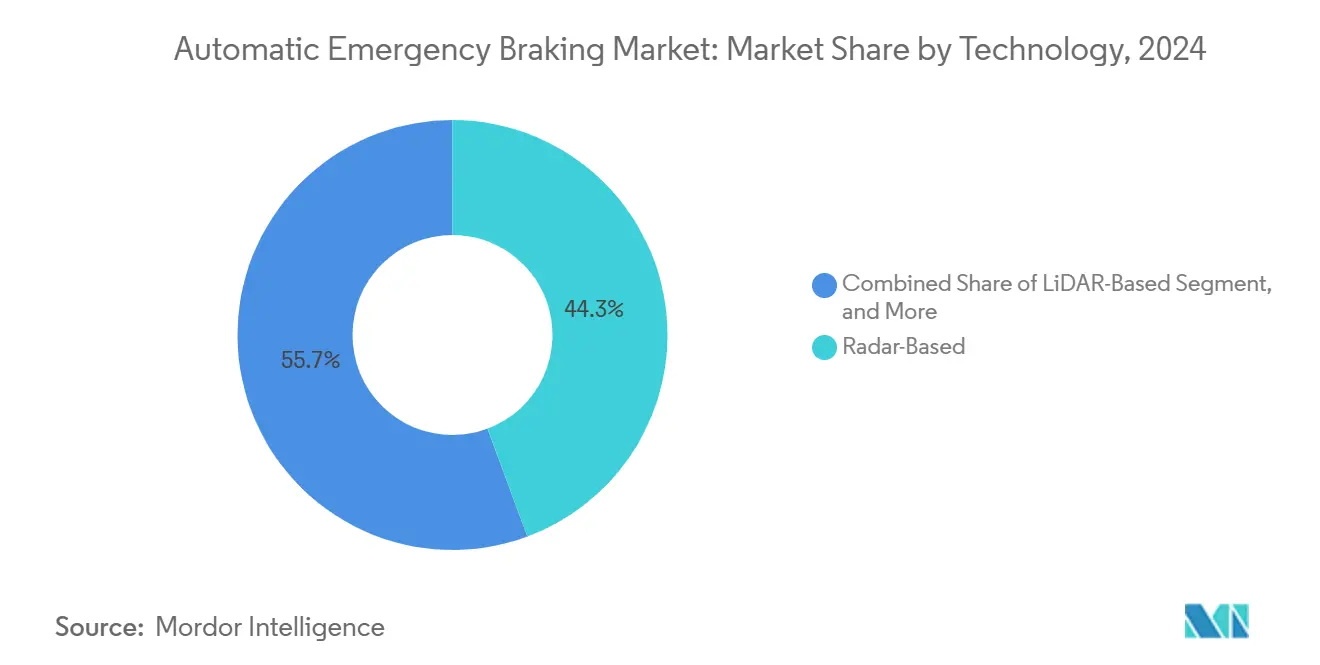

- Par technologie, les solutions basées sur radar ont dominé avec une part de marché du freinage automatique d'urgence de 44,32 % en 2024, tandis que les plateformes de fusion de capteurs ancrées par le LiDAR à état solide devraient afficher le TCAC le plus rapide de 6,68 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 69,13 % de la taille du marché du freinage automatique d'urgence en 2024, tandis que les voitures électriques sont positionnées pour le TCAC le plus rapide de 6,82 % jusqu'en 2030.

- Par vitesse de fonctionnement, les systèmes à basse vitesse inférieurs à 40 km/h détenaient une part de marché du freinage automatique d'urgence de 52,87 % en 2024 ; les solutions de détection des piétons destinées aux usagers vulnérables de la route devraient croître à un TCAC de 8,57 %.

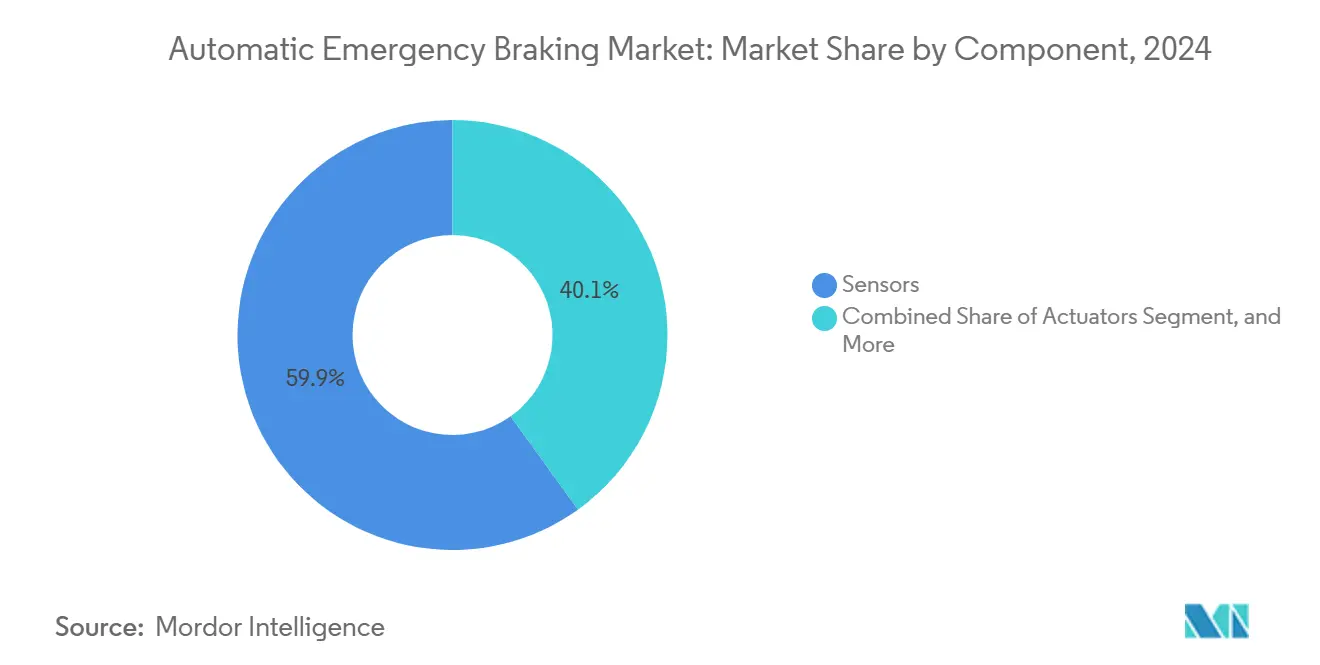

- Par composant, les capteurs représentaient 59,91 % de la taille du marché du freinage automatique d'urgence en 2024, même si les logiciels et algorithmes devraient se développer à un TCAC de 7,46 % jusqu'en 2030.

- Par canal de vente, les unités montées en usine par le constructeur dominaient avec une part de 85,32 % en 2024 ; le canal de retrofit sur le marché secondaire devrait progresser à un TCAC de 8,83 % à mesure que les flottes mettent à jour les véhicules anciens.

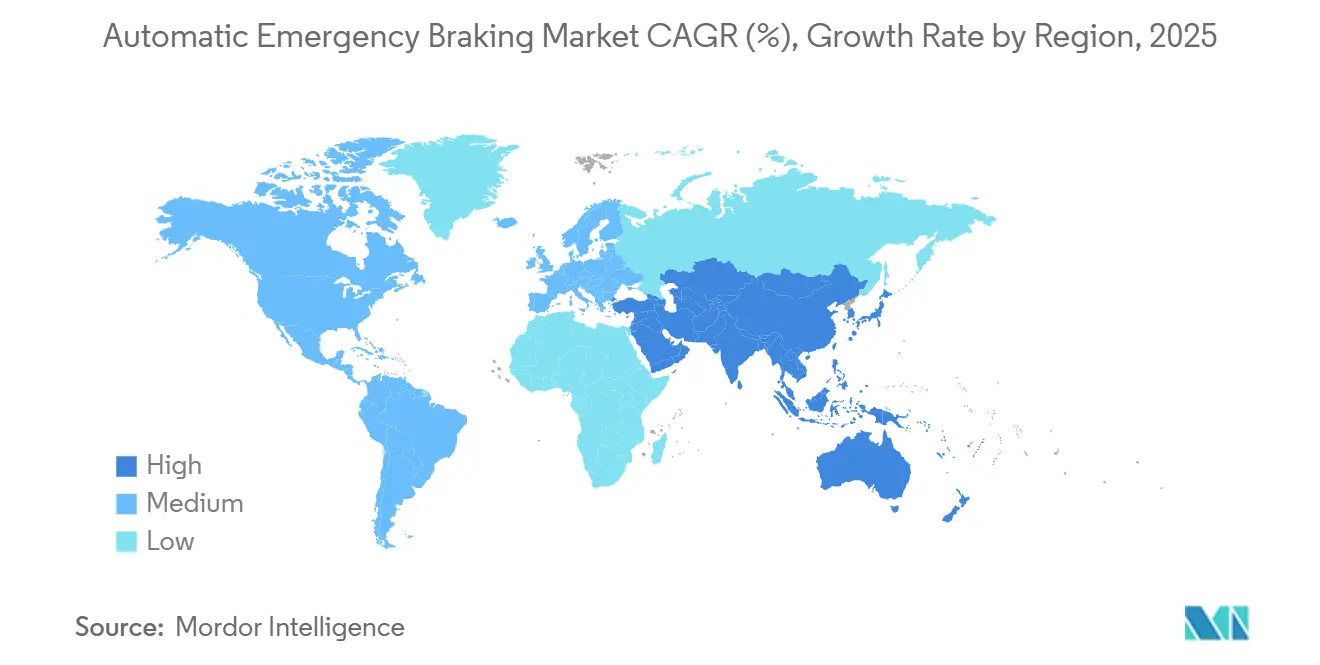

- Par géographie, l'Asie-Pacifique détenait une part de marché du freinage automatique d'urgence de 42,30 % en 2024 et devrait maintenir le TCAC le plus élevé de 7,91 % jusqu'en 2030.

Tendances et perspectives mondiales du marché du freinage automatique d'urgence

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats réglementaires pour l'équipement en systèmes de freinage automatique d'urgence dans les programmes Euro NCAP et NHTSA | +1.8% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Inclusion du freinage automatique d'urgence dans la réglementation UN-ECE R152 | +1.2% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Courbe de baisse des coûts des capteurs radar-caméra | +0.9% | Mondial, fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Influence croissante de la notation par étoiles NCAP sur le mix de ventes des constructeurs | +0.7% | Mondial | Moyen terme (2 à 4 ans) |

| Remises d'assurance basées sur l'utilisation liées aux données d'activation du freinage automatique d'urgence | +0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Algorithmes de freinage prédictif activés par V2X dans les taxis robotisés | +0.3% | Centres urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires pour l'équipement en systèmes de freinage automatique d'urgence dans les programmes Euro NCAP et NHTSA

L'élaboration coordonnée de règles a éliminé le paysage de conformité fragmenté qui permettait autrefois aux constructeurs automobiles de décaler les déploiements dans le temps. La norme FMVSS 127 de la NHTSA oblige chaque véhicule léger de moins de 10 000 lb vendu après septembre 2029 à éviter les impacts frontaux jusqu'à 62 mph et à détecter les piétons jusqu'à 40 mph. Des protocoles Euro NCAP 2026 similaires intègrent des tests piétons plus robustes, tandis que les règles C-NCAP 2024 de la Chine poussent le freinage automatique d'urgence dans les modèles grand public. L'harmonisation comprime les cycles de développement, relève les niveaux de performance de base et maintient les fournisseurs engagés dans des plans de développement de capacités pluriannuels. À mesure que les constructeurs convergent vers des matrices de test communes, le marché du freinage automatique d'urgence peut faire évoluer les architectures de fusion de capteurs sur des plateformes mondiales sans reconceptions majeures, augmentant les volumes et réduisant les coûts unitaires.

Inclusion du freinage automatique d'urgence dans la réglementation UN-ECE R152

La réglementation UN-ECE R152 standardise les exigences fonctionnelles de base allant de la redondance des capteurs aux courbes de décélération minimales pour 50 parties contractantes.[1]Commission économique des Nations Unies pour l'Europe, « Règlement n° 152 — Prescriptions uniformes relatives à l'homologation des véhicules en ce qui concerne le système de freinage d'urgence avancé », unece.orgLes fournisseurs conçoivent désormais un système de référence unique qui satisfait à l'homologation en Europe, en Asie et dans certaines parties de l'Amérique du Sud, réduisant les dépenses de validation et les délais de certification. Les premières échéances de conformité dans l'UE ont contraint les constructeurs allemands et français à commercialiser des modules caméra-radar haut de gamme deux ans avant leurs rivaux asiatiques, faisant temporairement pencher la dynamique concurrentielle. L'alignement du règlement sur l'ISO 26262 et l'ISO/SAE 21434 intègre des dispositions de sécurité fonctionnelle et de cybersécurité, obligeant les fabricants de puces et les éditeurs de logiciels à co-développer des chargeurs de démarrage sécurisés et des pipelines de micrologiciels chiffrés. Des règles mondiales robustes sous-tendent ainsi le passage du secteur du freinage automatique d'urgence vers des architectures électroniques à haute intégrité.

Courbe de baisse des coûts des capteurs radar-caméra

La production en volume, la miniaturisation des boîtiers et la localisation des semi-conducteurs en Chine et en Corée du Sud ont réduit les prix des radars 77 GHz de près de 35 % depuis 2022. Les modules de caméra frontale intégrant de nouveaux capteurs CMOS à pixels de 3 µm et des accélérateurs d'IA embarqués se vendent désormais bien en dessous de 50 USD pour des lots de 50 000 pièces. La baisse des coûts permet aux constructeurs de passer le freinage automatique d'urgence d'un équipement optionnel à un équipement standard, augmentant les taux d'équipement dans les véhicules compacts et de milieu de gamme. Des dépenses matérielles moins élevées libèrent également des marges pour des mises à niveau définies par logiciel, permettant des améliorations de performance à distance longtemps après la vente. Ce pivot économique sous-tend la hausse prévue de la taille du marché du freinage automatique d'urgence jusqu'en 2030.

Influence croissante de la notation par étoiles NCAP sur le mix de ventes des constructeurs

Euro NCAP, US NCAP et le C-NCAP chinois couvrent collectivement plus de 70 % de la demande mondiale de véhicules légers, et chaque programme attribue désormais plusieurs points d'étoiles à une capacité robuste de freinage automatique d'urgence. Les données des concessionnaires montrent qu'une note cinq étoiles peut augmenter les valeurs résiduelles jusqu'à 9 %, influençant directement les décisions d'achat des consommateurs. Les constructeurs automobiles ajustent donc les algorithmes pour les scénarios piétons en cas limite et le rejet des faux positifs afin d'obtenir les meilleures notes. La pression concurrentielle pour surpasser les réglementations de base relève le plafond fonctionnel, garantissant que les fonctionnalités premium se diffusent bientôt vers les segments de volume, ce qui élargit le marché du freinage automatique d'urgence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dégradation des performances des capteurs dans la neige, le brouillard et l'éblouissement | -0.8% | Régions nordiques, zones montagneuses | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour les camions lourds | -0.6% | Flottes commerciales mondiales | Moyen terme (2 à 4 ans) |

| Cyberattaques sur les unités de contrôle électronique de freinage causant un risque de sécurité fonctionnelle | -0.4% | Marchés des véhicules connectés | Long terme (≥ 4 ans) |

| Événements de freinage fantôme érodant la confiance des consommateurs | -0.5% | Marchés à adoption précoce | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dégradation des performances des capteurs dans la neige, le brouillard et l'éblouissement

Les systèmes à caméra uniquement peuvent perdre en fidélité de reconnaissance d'objets lorsque la température de l'objectif descend en dessous de -10 °C ou lorsque l'éblouissement direct sature les capteurs d'image. Le radar à ondes millimétriques est confronté à des réflexions multi-trajets sur l'asphalte mouillé, tandis que le LiDAR subit des pénalités de rapport signal/bruit dans le brouillard dense. Ces contraintes environnementales imposent un réglage conservateur qui allonge les distances de déclenchement minimales, réduisant parfois l'efficacité d'évitement des accidents de 15 %. Les équipementiers de rang 1 testent des revêtements hydrophobes, des chauffages d'objectifs et des filtres de pénétration du brouillard pilotés par l'IA, mais les correctifs techniques ajoutent des coûts et de la complexité. Jusqu'à ce que ces améliorations deviennent courantes, les marchés hivernaux au Canada, en Scandinavie et dans le nord du Japon seront en retard sur le taux d'équipement moyen mondial, tempérant la croissance globale du marché du freinage automatique d'urgence.

Événements de freinage fantôme érodant la confiance des consommateurs

Les activations fausses positives du freinage automatique d'urgence restent des risques majeurs pour les constructeurs. Des litiges contre des grandes marques en 2024-2025 ont mis en évidence des décélérations soudaines déclenchées par des panneaux d'autoroute en hauteur ou des ombres de véhicules venant en sens inverse, entraînant des accidents par l'arrière.[2]Repairer Driven News Staff, « Les litiges liés au freinage fantôme suscitent un examen minutieux des algorithmes de freinage automatique d'urgence », repairerdrivennews.com L'amplification sur les réseaux sociaux nuit à la perception de la marque et ralentit l'adoption des packages optionnels dans les régions à adoption précoce. Pour rétablir la confiance, les fournisseurs affinent les stratégies de pondération de la fusion de capteurs et intègrent des caméras de surveillance du conducteur qui permettent un ajustement prédictif du seuil basé sur l'état d'attention du conducteur. La charge de validation supplémentaire allonge les cycles de publication des logiciels, bien que les boucles d'apprentissage continu de la flotte promettent une atténuation progressive des événements de freinage fantôme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes de fusion de capteurs cimentent leur leadership

Les conceptions centrées sur le radar détenaient une part de marché du freinage automatique d'urgence de 44,32 % en 2024, reflétant des performances durables dans toutes les conditions météorologiques et un faible coût unitaire. La taille du marché du freinage automatique d'urgence pour les modules basés sur radar devrait atteindre 31,4 milliards USD d'ici 2030. En parallèle, le segment assisté par LiDAR devrait enregistrer un TCAC de 6,68 % à mesure que les unités à direction de faisceau à état solide descendent en dessous de 300 USD. La demande des constructeurs se tourne vers la fusion à trois capteurs combinant des entrées radar, caméra et LiDAR au sein de contrôleurs de domaine centralisés, afin de créer une redondance et d'élever la fiabilité de détection au-dessus de 99,5 % dans un trafic mixte.

Les équipementiers de rang 1 tels que Bosch et ZF livrent des piles de perception intégrées qui exécutent le suivi basé sur la physique et la classification par IA sur des unités de contrôle électronique à boîtier unique. Le SuperVision de Mobileye ancre les programmes de niveau 2+ en mélangeant huit caméras avec un radar frontal-latéral, offrant une couverture situationnelle à 360 degrés. Ces avancées réduisent la latence de freinage d'urgence à moins de 150 ms et ouvrent des voies de mise à jour en nuage pour l'optimisation des performances. À mesure que les économies de fusion de capteurs s'étendent, les coûts au niveau du système devraient baisser de 12 % entre 2025 et 2028, renforçant le rôle dominant du segment.

Par type de véhicule : les mandats commerciaux remodèlent la demande

Les voitures particulières représentaient 69,13 % de la taille du marché du freinage automatique d'urgence en 2024, en raison de leur volume élevé et du ciblage réglementaire précoce. Pourtant, les voitures électriques progresseront à un TCAC de 6,82 % jusqu'en 2030, car le freinage par récupération complique la coordination du couple et rend les algorithmes avancés de freinage automatique d'urgence obligatoires. Les véhicules utilitaires légers gagnent du terrain grâce aux politiques de sécurité des flottes, tandis que les camions lourds font face à des obstacles de coût unitaire qui ralentissent la pénétration.

La règle indienne exigeant le freinage automatique d'urgence pour les bus et camions à partir d'avril 2026 ajoute 1,5 million d'unités supplémentaires à la demande annuelle. Les flottes en Amérique du Nord et en Europe lient les remises d'assurance basées sur l'utilisation aux métriques d'activation en temps réel du freinage automatique d'urgence, stimulant les programmes de retrofit pour les fourgonnettes et les tracteurs. Les fournisseurs commercialisent désormais des contrôleurs de freinage par câble modulaires qui répondent aux spécifications hydrauliques des véhicules légers et lourds, réduisant les frais d'ingénierie et lissant les courbes d'adoption.

Par vitesse de fonctionnement : le focus piéton accélère la croissance

Le freinage automatique d'urgence à basse vitesse en dessous de 40 km/h représentait une part de marché du freinage automatique d'urgence de 52,87 % en 2024, car la conduite en ville connaît la fréquence de collision la plus élevée. Les modules de détection des usagers vulnérables de la route, qui couvrent les scénarios piétons et cyclistes, devraient croître à un TCAC de 8,57 % jusqu'en 2030, ajoutant plus de 6 milliards USD à la taille du marché du freinage automatique d'urgence.

La NHTSA impose désormais la détection des piétons jusqu'à 40 mph, poussant les fournisseurs vers des capteurs d'image à plus haute résolution et des algorithmes de vision nocturne améliorés. Les tests Euro NCAP 2026 ajoutent des cas d'enfants traversant la route et de véhicules tournant, augmentant les exigences de précision en cas d'occlusion. Les fournisseurs utilisent des puces accélérées par IA et un entraînement sur données synthétiques pour distinguer les profils humains dans des scènes urbaines encombrées. L'expansion du segment catalyse les investissements dans le radar d'imagerie à grand champ, qui atténue les pannes de caméra lors d'événements d'éblouissement.

Par composant : le logiciel commande une valeur premium

Le matériel domine toujours le coût de la nomenclature, les capteurs détenant une part de 59,91 % de la taille du marché du freinage automatique d'urgence en 2024. Cependant, les logiciels et algorithmes dépasseront tous les autres composants avec un TCAC de 7,46 %, car la capacité de mise à jour à distance permet aux constructeurs de monétiser les déblocages de fonctionnalités après-vente.

Le partenariat de Volkswagen en 2025 avec Valeo et Mobileye regroupe une pile de perception unifiée et un pipeline de mise à jour à distance sur les futures voitures MQB.[3]Volkswagen Group, « Volkswagen, Valeo et Mobileye pour améliorer l'assistance à la conduite dans les futurs véhicules », volkswagengroup.com De telles architectures poussent la densité de calcul vers des passerelles zonales et migrent la logique de freinage vers des ordinateurs de conduite centraux. Les fournisseurs se différencient grâce à des réseaux d'apprentissage de flotte en boucle fermée qui affinent les seuils de freinage sur des millions de kilomètres parcourus, offrant aux constructeurs des revenus récurrents pour des niveaux d'abonnement aux algorithmes.

Par canal de vente : le retrofit sur le marché secondaire prend de l'élan

Les systèmes installés en usine contrôlaient 85,32 % des expéditions de 2024, mais le segment de retrofit sur le marché secondaire est en voie d'atteindre un TCAC de 8,83 % à mesure que les gouvernements étendent les mandats de freinage automatique d'urgence aux flottes existantes. Les kits de retrofit intègrent des modules de caméra frontale, des unités radar ou LiDAR, et des unités de contrôle électronique autonomes qui se greffent sur les bus CAN sans reprogrammer le contrôleur de frein d'origine.

Bendix cible les camions de classe 8 avec un kit radar monté sur le toit qui se connecte aux modulateurs de frein à air, tandis que Mobileye propose des unités grand public à caméra uniquement pour les voitures construites depuis 2015. Les opérateurs de flotte évaluent le coût du kit par rapport à la réduction projetée de la responsabilité, et les assureurs subventionnent de plus en plus l'installation. Les supports de montage standardisés et les packages de capteurs pré-calibrés réduisent le temps d'installation à moins de trois heures, alimentant la croissance des volumes.

Analyse géographique

L'Asie-Pacifique a dominé le marché du freinage automatique d'urgence avec une part de 42,30 % en 2024 et devrait enregistrer un TCAC de 7,91 % jusqu'en 2030. La mise à niveau du C-NCAP 2024 de la Chine a rendu le freinage automatique d'urgence obligatoire pour 70 % des modèles vendus, poussant les fournisseurs locaux de capteurs à tripler leur capacité de production. Les incitations gouvernementales pour les voitures électriques, qui nécessitent une intégration transparente entre le freinage par récupération et le freinage d'urgence, accélèrent davantage l'adoption régionale. Le mandat indien pour les véhicules commerciaux multiplie la demande dans une base de flotte dépassant 5 millions de camions, tandis que les constructeurs japonais et sud-coréens tirent parti d'écosystèmes ADAS matures pour répondre à des normes piétons plus strictes.

L'Amérique du Nord est en retard en termes de base installée, mais bénéficie de l'échéance définitive de la FMVSS 127 en septembre 2029. Les États-Unis seuls représentent plus de 15 millions de ventes annuelles de véhicules ; l'équipement obligatoire en freinage automatique d'urgence ajoutera environ 18 millions d'unités cumulées entre 2026 et 2030. L'alignement réglementaire canadien assure la parité des modèles transfrontaliers, et les usines d'assemblage mexicaines fournissent des modules compétitifs en termes de coûts pour les constructeurs régionaux. Les assureurs de flottes aux États-Unis offrent déjà des remises de prime allant jusqu'à 12 % pour les données d'activation vérifiées du freinage automatique d'urgence, encourageant l'adoption précoce parmi les opérateurs de location et de covoiturage.

L'Europe continue de fixer des références d'ingénierie grâce aux tests évolutifs de notation par étoiles d'Euro NCAP, même si la croissance globale des volumes est en retard sur l'Asie. Les marques premium allemandes intègrent des suites de capteurs redondantes pour obtenir des scores cinq étoiles, tandis que les fournisseurs français font progresser les modèles de milieu de gamme avec une fusion radar-caméra optimisée en termes de coûts. Après le Brexit, le Royaume-Uni reflète les règles de sécurité de l'UE, maintenant la chaîne d'approvisionnement intégrée. L'Europe de l'Est affiche une croissance émergente à mesure que les gouvernements régionaux harmonisent les contrôles de sécurité des véhicules avec les directives de l'UE, libérant une demande latente sur le marché du freinage automatique d'urgence.

Paysage concurrentiel

Les équipementiers de rang 1 tels que Bosch, Continental, ZF et Valeo ancrent le champ concurrentiel, entretenant des relations durables avec les constructeurs et des compétences d'intégration de bout en bout. Bosch mène la capacité mondiale de production radar, tandis que Continental tire parti d'une perception caméra haute précision grâce à ses contrôleurs de domaine certifiés ASIL-D. ZF fait progresser les actionneurs de freinage par câble, et Valeo les associe à des modules LiDAR co-développés avec Mobileye. Ces acteurs établis regroupent des offres de capteurs, d'unités de contrôle électronique et d'algorithmes, réduisant la complexité d'approvisionnement des constructeurs.

Les alliances stratégiques redéfinissent le marché. Volkswagen, Valeo et Mobileye combinent la profondeur matérielle avec l'expertise en IA pour accélérer les fonctions de niveau 2+. Hyundai Mobis s'associe à des fabricants de puces nationaux pour adapter les systèmes sur puce radar, assurant une résilience d'approvisionnement localisée. Des fournisseurs de semi-conducteurs tels que Texas Instruments et NXP intègrent des modules de sécurité matérielle directement dans les microcontrôleurs ADAS pour contrer le risque croissant de cyberattaques. Les start-ups se concentrent sur des piles logicielles uniquement qui exploitent les flux de caméras des véhicules et le calcul en nuage — un modèle léger en actifs prêt à capter la demande de retrofit.

La consolidation est en cours. Au cours des 18 derniers mois, six acquisitions notables ont porté sur les micrologiciels LiDAR, les algorithmes de prédiction et les fronts d'extrémité radar à faible consommation. Les dépôts de brevets mettent en évidence le freinage prédictif, la surveillance du trafic transversal et l'autodiagnostic des capteurs comme points chauds. Étant donné que les cinq premiers fournisseurs contrôlent environ 65 % des revenus, le pouvoir de négociation reste équilibré : les constructeurs bénéficient de plusieurs sources qualifiées, mais les fournisseurs de second rang peinent avec les dépenses en capital pour les nouvelles usines de puces radar à 10 nm.

Leaders du secteur du freinage automatique d'urgence

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

Hyundai Mobis Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hyundai Mobis a dévoilé un système autonome d'évitement des collisions par l'arrière adapté aux véhicules électriques, réalisant un contrôle coordonné du freinage par friction et par récupération.

- Juin 2025 : La NHTSA a finalisé la norme FMVSS 127, rendant le freinage automatique d'urgence obligatoire sur tous les véhicules légers d'ici septembre 2029 avec détection des piétons jusqu'à 40 mph.

- Mai 2025 : Le ministère des Transports routiers de l'Inde a confirmé les mandats ADAS incluant le freinage automatique d'urgence pour les véhicules de ≥ 8 passagers à partir d'avril 2026.

- Avril 2025 : Nexteer a lancé un matériel de freinage par câble offrant une montée en pression inférieure à 100 ms pour les manœuvres d'urgence.

Portée du rapport mondial sur le marché du freinage automatique d'urgence

| Basé sur caméra |

| Basé sur radar |

| Basé sur LiDAR |

| Fusion de capteurs |

| Ultrasonique |

| Voitures particulières |

| Véhicules utilitaires légers |

| Camions lourds et bus |

| Véhicules hors route et véhicules spéciaux |

| Basse vitesse (< 40 km/h) |

| Haute vitesse (> 40 km/h) |

| Usagers vulnérables de la route (piétons/cyclistes) |

| Capteurs |

| Unités de contrôle électronique |

| Actionneurs |

| Logiciels et algorithmes |

| Monté en usine par le constructeur |

| Retrofit sur le marché secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par technologie (type de capteur) | Basé sur caméra | ||

| Basé sur radar | |||

| Basé sur LiDAR | |||

| Fusion de capteurs | |||

| Ultrasonique | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Camions lourds et bus | |||

| Véhicules hors route et véhicules spéciaux | |||

| Par vitesse de fonctionnement | Basse vitesse (< 40 km/h) | ||

| Haute vitesse (> 40 km/h) | |||

| Usagers vulnérables de la route (piétons/cyclistes) | |||

| Par composant | Capteurs | ||

| Unités de contrôle électronique | |||

| Actionneurs | |||

| Logiciels et algorithmes | |||

| Par canal de vente | Monté en usine par le constructeur | ||

| Retrofit sur le marché secondaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du freinage automatique d'urgence en 2025 ?

La taille du marché du freinage automatique d'urgence a atteint 73,12 milliards USD en 2025.

Quel TCAC est prévu pour le freinage automatique d'urgence jusqu'en 2030 ?

Un TCAC de 6,34 % est projeté, portant le marché à 99,43 milliards USD d'ici 2030.

Pourquoi l'Asie-Pacifique est-elle la région leader ?

L'Asie-Pacifique est en tête car la Chine a rendu le freinage automatique d'urgence obligatoire dans le cadre des règles C-NCAP 2024 et l'Inde l'exige pour les véhicules commerciaux à partir de 2026, contribuant ensemble à la part de 42,30 % de la région en 2024.

Quel segment technologique croît le plus rapidement ?

Les systèmes de fusion de capteurs ancrés par le LiDAR à état solide devraient afficher le TCAC le plus rapide de 6,68 % à mesure que la baisse des prix du matériel soutient une intégration large.

Comment la réglementation américaine affectera-t-elle la demande ?

La norme FMVSS 127 rend le freinage automatique d'urgence obligatoire pour chaque véhicule léger vendu après septembre 2029, ajoutant des dizaines de millions d'unités et augmentant fortement la demande nord-américaine.

Le logiciel apporte-t-il désormais plus de valeur que le matériel ?

Oui ; les revenus des logiciels et algorithmes sont en voie d'atteindre un TCAC de 7,46 % car les mises à jour à distance permettent des gains de performance continus et de nouveaux flux de revenus.

Dernière mise à jour de la page le: