Tamanho e Participação do Mercado de Frenagem Automática de Emergência

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 73.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 99.43 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frenagem Automática de Emergência por Mordor Intelligence

O tamanho do mercado de frenagem automática de emergência atingiu USD 73,12 bilhões em 2025 e está previsto para expandir a um CAGR de 6,34%, elevando o valor para USD 99,43 bilhões até 2030. A trajetória ascendente está ancorada em mandatos regulatórios sincronizados que obrigam todos os veículos leves nos Estados Unidos, China, Europa, Índia e outras regiões importantes a instalar sistemas de frenagem automática de emergência em conformidade nos próximos cinco anos. A rápida penetração de veículos elétricos, a queda nos preços dos sensores e a intensificação das avaliações de segurança do NCAP estão acelerando a difusão tecnológica, enquanto os crescentes requisitos de cibersegurança e os altos custos de retrofit mantêm a adoção assimétrica entre as classes de veículos. A intensidade competitiva está aumentando à medida que os fornecedores de primeiro nível agrupam unidades de radar, câmera e LiDAR emergente em conjuntos modulares de fusão de sensores projetados para atualizações via rede. Essas forças posicionam coletivamente o mercado de frenagem automática de emergência como um elemento central para os lançamentos de assistência ao condutor de Nível 2+ e um gateway crítico para a condução autônoma.

Principais Conclusões do Relatório

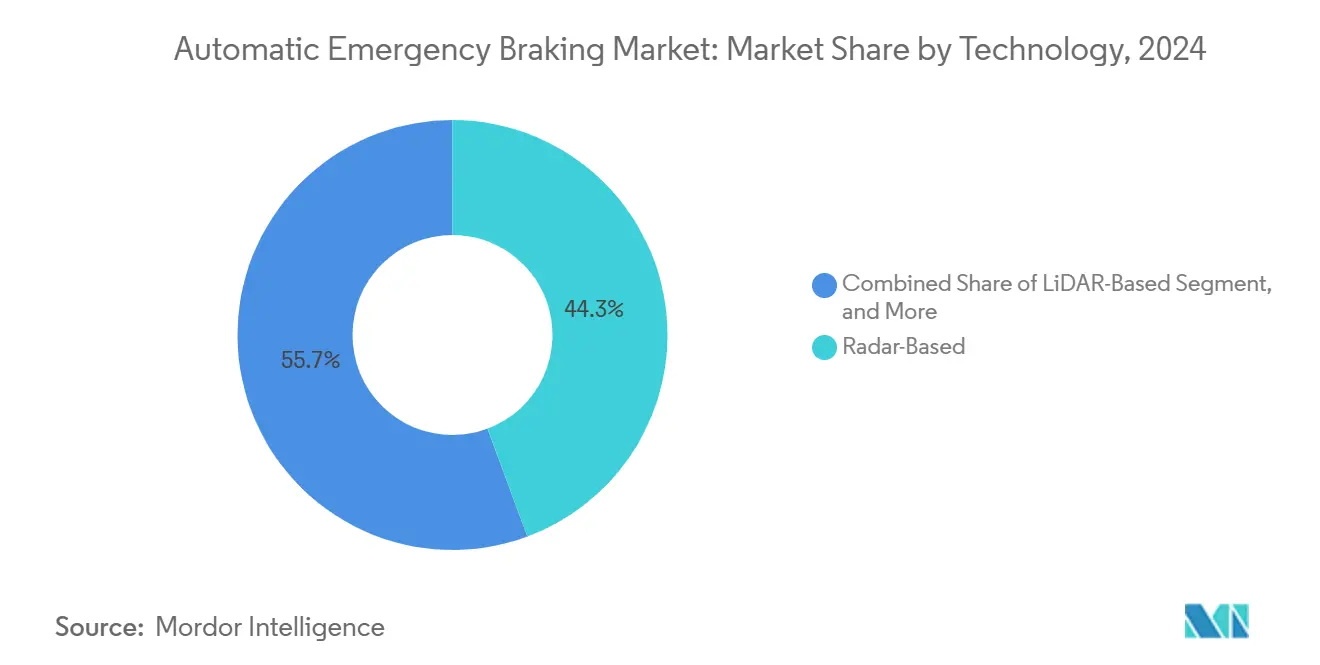

- Por tecnologia, as soluções baseadas em radar lideraram com 44,32% de participação no mercado de frenagem automática de emergência em 2024, enquanto as plataformas de fusão de sensores ancoradas por LiDAR de estado sólido estão projetadas para registrar o CAGR mais rápido de 6,68% até 2030.

- Por tipo de veículo, os carros de passeio representaram 69,13% do tamanho do mercado de frenagem automática de emergência em 2024, enquanto os carros elétricos estão posicionados para o CAGR mais rápido de 6,82% até 2030.

- Por velocidade de operação, os sistemas de baixa velocidade abaixo de 40 km/h detinham 52,87% de participação no mercado de frenagem automática de emergência em 2024; as soluções de detecção de pedestres voltadas para usuários vulneráveis da via estão previstas para crescer a um CAGR de 8,57%.

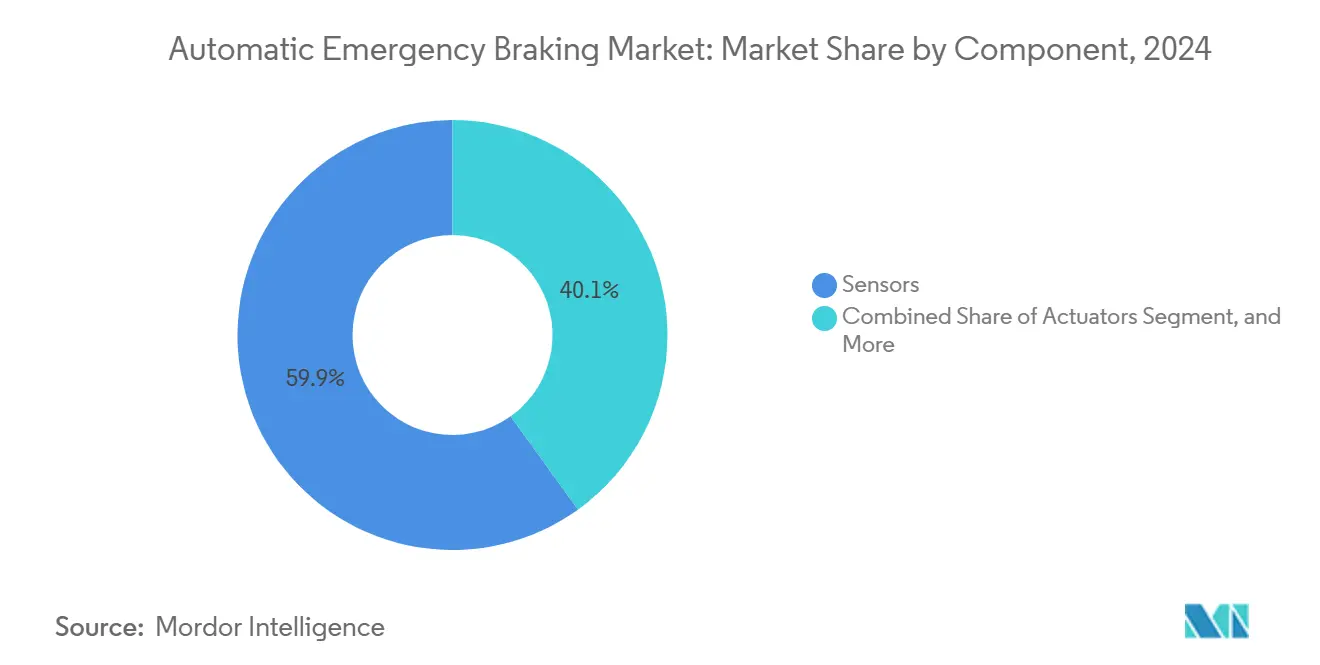

- Por componente, os sensores capturaram 59,91% do tamanho do mercado de frenagem automática de emergência em 2024, mesmo com software e algoritmos definidos para expandir a um CAGR de 7,46% até 2030.

- Por canal de vendas, as unidades instaladas pelo fabricante dominaram com uma participação de 85,32% em 2024; o canal de retrofit no mercado de reposição deve crescer a um CAGR de 8,83% à medida que as frotas atualizam veículos legados.

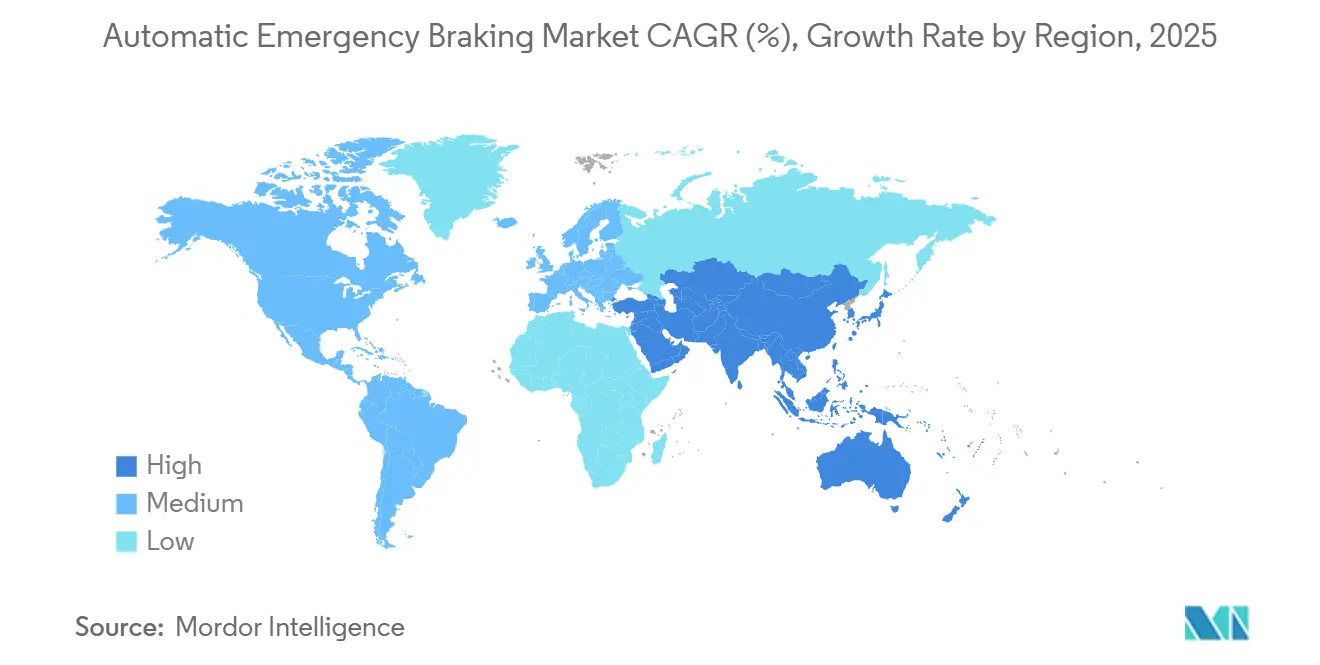

- Por geografia, a Ásia-Pacífico comandou 42,30% de participação no mercado de frenagem automática de emergência em 2024 e está projetada para manter o CAGR mais alto de 7,91% até 2030.

Tendências e Perspectivas do Mercado Global de Frenagem Automática de Emergência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos regulatórios para instalação de sistemas de frenagem automática de emergência nos programas Euro NCAP e NHTSA | +1.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Inclusão da frenagem automática de emergência na regulamentação UN-ECE R152 | +1.2% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Queda na curva de custos dos sensores de radar e câmera | +0.9% | Global, fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescente influência da classificação por estrelas do NCAP no mix de vendas dos fabricantes | +0.7% | Global | Médio prazo (2 a 4 anos) |

| Descontos em seguros baseados em uso vinculados a dados de ativação da frenagem automática de emergência | +0.4% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Algoritmos de frenagem preditiva habilitados por V2X em táxis robóticos | +0.3% | Centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos regulatórios para instalação de sistemas de frenagem automática de emergência nos programas Euro NCAP e NHTSA

A elaboração coordenada de normas eliminou o cenário fragmentado de conformidade que antes permitia aos fabricantes de automóveis adiar os lançamentos. O FMVSS 127 da NHTSA obriga todos os veículos leves abaixo de 4.536 kg vendidos após setembro de 2029 a evitar impactos frontais a até 100 km/h e detectar pedestres a até 64 km/h. Protocolos semelhantes do Euro NCAP 2026 integram testes de pedestres mais rigorosos, enquanto as regras do C-NCAP 2024 da China impulsionam a frenagem automática de emergência para os modelos convencionais. A harmonização comprime os ciclos de desenvolvimento, eleva os padrões de desempenho e mantém os fornecedores vinculados a planos plurianuais de expansão de capacidade. À medida que os fabricantes convergem para matrizes de teste comuns, o mercado de frenagem automática de emergência pode escalar arquiteturas de fusão de sensores em plataformas globais sem grandes redesenhos, aumentando os volumes e reduzindo os custos unitários.

Inclusão da frenagem automática de emergência na regulamentação UN-ECE R152

A UN-ECE R152 padroniza os requisitos funcionais essenciais, desde a redundância de sensores até as curvas mínimas de desaceleração, em 50 partes contratantes.[1]Comissão Econômica das Nações Unidas para a Europa, "Regulamento n.º 152 — Disposições uniformes relativas à aprovação de veículos no que diz respeito ao Sistema Avançado de Frenagem de Emergência," unece.orgOs fornecedores agora projetam um único sistema de referência que satisfaz a homologação na Europa, na Ásia e em partes da América do Sul, reduzindo as despesas de validação e o prazo de certificação. Os prazos iniciais de conformidade na União Europeia obrigaram os fabricantes alemães e franceses a comercializar módulos de câmera e radar de alta especificação dois anos antes dos concorrentes asiáticos, inclinando temporariamente a dinâmica competitiva. O alinhamento do regulamento com a ISO 26262 e a ISO/SAE 21434 incorpora disposições de segurança funcional e cibersegurança, forçando fabricantes de chips e empresas de software a codesenvolver carregadores de inicialização seguros e pipelines de firmware criptografados. Regras globais robustas sustentam, portanto, a transição do setor de frenagem automática de emergência para arquiteturas eletrônicas de alta integridade.

Queda na curva de custos dos sensores de radar e câmera

A produção em volume, a miniaturização de componentes e a localização de semicondutores na China e na Coreia do Sul reduziram os preços do radar de 77 GHz em cerca de 35% desde 2022. Os módulos de câmera frontal que incorporam novos sensores CMOS de pixel de 3 µm e aceleradores de inteligência artificial embarcados agora são comercializados bem abaixo de USD 50 em lotes de 50 mil unidades. A queda de custos permite que os fabricantes migrem a frenagem automática de emergência de equipamento opcional para equipamento padrão, elevando as taxas de instalação em veículos compactos e de médio porte. O menor custo de hardware também libera margem para atualizações definidas por software, permitindo melhorias de desempenho via rede muito após a venda. Essa mudança econômica sustenta o aumento previsto no tamanho do mercado de frenagem automática de emergência até 2030.

Crescente influência da classificação por estrelas do NCAP no mix de vendas dos fabricantes

O Euro NCAP, o US NCAP e o C-NCAP da China cobrem coletivamente mais de 70% da demanda global de veículos leves, e cada programa agora atribui múltiplos pontos de estrela à capacidade robusta de frenagem automática de emergência. Os dados das concessionárias mostram que uma classificação de cinco estrelas pode elevar os valores residuais em até 9%, influenciando diretamente as decisões de compra dos consumidores. Os fabricantes, portanto, ajustam os algoritmos para cenários extremos com pedestres e rejeição de falsos positivos para garantir as melhores classificações. A pressão competitiva para superar os regulamentos de referência eleva o teto funcional, garantindo que os recursos premium logo se difundam para os segmentos de volume, o que amplia o mercado de frenagem automática de emergência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Degradação do desempenho dos sensores em neve, neblina e clarão | -0.8% | Regiões do norte, zonas montanhosas | Curto prazo (≤ 2 anos) |

| Alto custo total de propriedade para caminhões pesados | -0.6% | Frotas comerciais globais | Médio prazo (2 a 4 anos) |

| Ataques cibernéticos às unidades de controle eletrônico de freio causando risco de segurança funcional | -0.4% | Mercados de veículos conectados | Longo prazo (≥ 4 anos) |

| Eventos de frenagem fantasma corroendo a confiança do consumidor | -0.5% | Mercados de adoção antecipada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Degradação do desempenho dos sensores em neve, neblina e clarão

Os sistemas exclusivamente baseados em câmera podem perder a fidelidade no reconhecimento de objetos quando a temperatura da lente cai abaixo de -10 °C ou quando o clarão direto satura os sensores de imagem. O radar de ondas milimétricas enfrenta dificuldades com reflexos de múltiplos percursos em asfalto molhado, enquanto o LiDAR sofre penalidades na relação sinal-ruído em neblina densa. Essas restrições ambientais forçam um ajuste conservador que alonga as distâncias mínimas de acionamento, reduzindo às vezes a eficácia de prevenção de colisões em 15%. Os fornecedores de primeiro nível estão testando revestimentos hidrofóbicos, aquecedores de lente e filtros de penetração de neblina baseados em inteligência artificial, mas as correções de engenharia adicionam custo e complexidade. Até que essas atualizações se tornem convencionais, os mercados de inverno no Canadá, na Escandinávia e no norte do Japão ficarão atrás da média global de instalação, moderando o crescimento geral do mercado de frenagem automática de emergência.

Eventos de frenagem fantasma corroendo a confiança do consumidor

As ativações de falso positivo da frenagem automática de emergência continuam sendo riscos de destaque para os fabricantes. Litígios contra grandes marcas em 2024–2025 destacaram desacelerações repentinas acionadas por placas de rodovias elevadas ou sombras de veículos em sentido contrário, levando a colisões traseiras.[2]Repairer Driven News Staff, "Litígios sobre Frenagem Fantasma Geram Escrutínio dos Algoritmos de Frenagem Automática de Emergência," repairerdrivennews.com A amplificação nas redes sociais prejudica a percepção da marca e desacelera a adoção de pacotes opcionais nas regiões de adoção antecipada. Para reconstruir a confiança, os fornecedores estão refinando as estratégias de ponderação da fusão de sensores e integrando câmeras de monitoramento do condutor que permitem o ajuste preditivo do limiar com base no estado de atenção do condutor. O ônus adicional de validação prolonga os ciclos de lançamento de software, embora os ciclos contínuos de aprendizado de frota prometam mitigação gradual dos eventos de frenagem fantasma.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas de fusão de sensores consolidam a liderança

Os projetos centrados em radar detinham 44,32% de participação no mercado de frenagem automática de emergência em 2024, refletindo desempenho durável em diversas condições climáticas e baixo custo por unidade. O tamanho do mercado de frenagem automática de emergência para módulos baseados em radar está projetado para atingir USD 31,4 bilhões até 2030. Em paralelo, o segmento assistido por LiDAR está previsto para registrar um CAGR de 6,68% à medida que as unidades de direcionamento de feixe de estado sólido caem abaixo de USD 300. A demanda dos fabricantes está se voltando para a fusão de três sensores combinando entradas de radar, câmera e LiDAR em controladores de domínio centralizados, a fim de criar redundância e elevar a confiabilidade de detecção acima de 99,5% no tráfego misto.

Fornecedores de primeiro nível como Bosch e ZF fornecem pilhas de percepção integradas que executam rastreamento baseado em física e classificação por inteligência artificial em unidades de controle eletrônico de caixa única. O SuperVision da Mobileye ancora os programas de Nível 2+ combinando oito câmeras com radar frontal e lateral, proporcionando cobertura situacional de 360 graus. Esses avanços reduzem a latência de frenagem de emergência para menos de 150 ms e abrem caminhos de atualização em nuvem para ajuste de desempenho. À medida que as economias de fusão de sensores escalam, os custos em nível de sistema estão previstos para cair 12% entre 2025 e 2028, reforçando o papel dominante do segmento.

Por Tipo de Veículo: Mandatos comerciais reformulam a demanda

Os carros de passeio representaram 69,13% do tamanho do mercado de frenagem automática de emergência em 2024, devido ao alto volume e ao direcionamento regulatório antecipado. No entanto, os carros elétricos crescerão a um CAGR de 6,82% até 2030 porque a frenagem regenerativa complica a coordenação do torque e torna obrigatórios os algoritmos avançados de frenagem automática de emergência. Os veículos comerciais leves ganham tração sob as políticas de segurança de frotas, enquanto os caminhões pesados enfrentam barreiras de custo unitário que desaceleram a penetração.

A regra da Índia que exige frenagem automática de emergência para ônibus e caminhões a partir de abril de 2026 adiciona 1,5 milhão de unidades incrementais à demanda anual. As frotas na América do Norte e na Europa vinculam descontos em seguros baseados em uso a métricas de ativação da frenagem automática de emergência em tempo real, impulsionando programas de retrofit para vans e tratores. Os fornecedores agora comercializam controladores modulares de freio por fio que atendem às especificações hidráulicas tanto para veículos leves quanto para veículos pesados, reduzindo os custos de engenharia e suavizando as curvas de adoção.

Por Velocidade de Operação: Foco em pedestres acelera o crescimento

A frenagem automática de emergência de baixa velocidade abaixo de 40 km/h representou 52,87% de participação no mercado de frenagem automática de emergência em 2024, pois a condução urbana apresenta a maior frequência de colisões. Os módulos de detecção de usuários vulneráveis da via, que cobrem cenários de pedestres e ciclistas, estão projetados para crescer a um CAGR de 8,57% até 2030, adicionando mais de USD 6 bilhões ao tamanho do mercado de frenagem automática de emergência.

A NHTSA agora exige detecção de pedestres a até 64 km/h, impulsionando os fornecedores em direção a sensores de imagem de maior resolução e algoritmos aprimorados de visão noturna. Os testes do Euro NCAP 2026 adicionam casos de crianças atravessando e veículos em curva, elevando as exigências de precisão sob oclusão. Os fornecedores utilizam silício acelerado por inteligência artificial e treinamento com dados sintéticos para distinguir perfis humanos em cenas urbanas congestionadas. A expansão do segmento catalisa investimentos em radar de imagem de campo amplo, que mitiga o apagamento da câmera durante eventos de clarão.

Por Componente: Software agrega valor premium

O hardware ainda domina o custo da lista de materiais, com os sensores detendo 59,91% do tamanho do mercado de frenagem automática de emergência em 2024. No entanto, software e algoritmos superarão todos os outros componentes a um CAGR de 7,46% porque a capacidade de atualização via rede permite que os fabricantes monetizem desbloqueios de recursos pós-venda.

A parceria da Volkswagen em 2025 com a Valeo e a Mobileye empacota uma pilha de percepção unificada e um pipeline de atualização remota nos futuros carros MQB.[3]Volkswagen Group, "Volkswagen, Valeo e Mobileye para Aprimorar a Assistência ao Condutor em Veículos Futuros," volkswagengroup.com Tais arquiteturas empurram a densidade de computação em direção a gateways zonais e migram a lógica de frenagem para computadores de condução centrais. Os fornecedores se diferenciam por meio de redes fechadas de aprendizado de frota que refinam os limiares de frenagem em milhões de quilômetros de veículos, oferecendo aos fabricantes receita recorrente por camadas de assinatura de algoritmos.

Por Canal de Vendas: Retrofit no mercado de reposição ganha impulso

Os sistemas instalados de fábrica controlaram 85,32% das remessas de 2024, mas o segmento de retrofit no mercado de reposição está no caminho para um CAGR de 8,83% à medida que os governos estendem os mandatos de frenagem automática de emergência às frotas existentes. Os kits de retrofit integram módulos de câmera frontal, unidades de radar ou LiDAR e unidades de controle eletrônico independentes que se conectam aos barramentos CAN sem reprogramar o controlador de freio original.

A Bendix tem como alvo os caminhões Classe 8 com um kit de radar montado no teto que se conecta aos moduladores de freio a ar, enquanto a Mobileye oferece unidades de câmera exclusiva para consumidores em carros fabricados desde 2015. Os operadores de frota avaliam o custo do kit em relação à redução projetada de responsabilidade, e as seguradoras subsidiam cada vez mais a instalação. Suportes de montagem padronizados e pacotes de sensores pré-calibrados estão reduzindo o tempo de instalação para menos de três horas, alimentando o crescimento do volume.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de frenagem automática de emergência com uma participação de 42,30% em 2024 e está prevista para registrar um CAGR de 7,91% até 2030. A atualização do C-NCAP 2024 da China tornou a frenagem automática de emergência obrigatória para 70% dos modelos vendidos, levando os fornecedores locais de sensores a triplicar a capacidade de produção. Os incentivos governamentais para carros elétricos, que exigem integração perfeita entre frenagem regenerativa e frenagem de emergência, aceleram ainda mais a adoção regional. O mandato de veículos comerciais da Índia multiplica a demanda em uma base de frota que supera 5 milhões de caminhões, enquanto os fabricantes japoneses e sul-coreanos aproveitam os ecossistemas maduros de sistemas avançados de assistência ao condutor para atender a padrões mais rigorosos de pedestres.

A América do Norte fica atrás na base instalada, mas se beneficia do prazo definitivo do FMVSS 127 em setembro de 2029. Os Estados Unidos sozinhos representam mais de 15 milhões de vendas anuais de veículos; a instalação obrigatória de frenagem automática de emergência adicionará aproximadamente 18 milhões de unidades cumulativas entre 2026 e 2030. O alinhamento regulatório canadense garante paridade de modelos transfronteiriços, e as plantas de montagem mexicanas fornecem módulos competitivos em custo para os fabricantes regionais. As seguradoras de frotas nos Estados Unidos já oferecem descontos de prêmio de até 12% para dados verificados de ativação da frenagem automática de emergência, incentivando a adoção antecipada entre operadores de aluguel e transporte por aplicativo.

A Europa continua a estabelecer referências de engenharia por meio dos testes evolutivos de classificação por estrelas do Euro NCAP, mesmo que o crescimento geral do volume fique atrás da Ásia. As marcas premium alemãs incorporam conjuntos de sensores redundantes para garantir pontuações de cinco estrelas, enquanto os fornecedores franceses avançam com modelos de médio porte com fusão de radar e câmera otimizada em custo. Após o Brexit, o Reino Unido espelha as regras de segurança da União Europeia, mantendo a cadeia de suprimentos integrada. A Europa Oriental mostra crescimento emergente à medida que os governos regionais harmonizam as inspeções de segurança de veículos com as diretivas da União Europeia, desbloqueando a demanda latente do mercado de frenagem automática de emergência.

Cenário Competitivo

Os fornecedores de primeiro nível como Bosch, Continental, ZF e Valeo ancoram o campo competitivo, mantendo relacionamentos duradouros com os fabricantes e habilidades de integração de ponta a ponta. A Bosch lidera a capacidade global de produção de radar, enquanto a Continental aproveita a percepção de câmera de alta precisão por meio de seus controladores de domínio com classificação ASIL-D. A ZF avança os atuadores de freio por fio, e a Valeo os combina com módulos LiDAR codesenvolvidos com a Mobileye. Esses participantes estabelecidos agrupam ofertas de sensor, unidade de controle eletrônico e algoritmo, reduzindo a complexidade de fornecimento dos fabricantes.

As alianças estratégicas redefinem o mercado. Volkswagen, Valeo e Mobileye combinam profundidade de hardware com expertise em inteligência artificial para acelerar as funções de Nível 2+. A Hyundai Mobis faz parceria com fabricantes de chips domésticos para personalizar sistemas em chip de radar, garantindo resiliência de fornecimento localizado. Fornecedores de semicondutores como Texas Instruments e NXP incorporam módulos de segurança de hardware diretamente em microcontroladores de sistemas avançados de assistência ao condutor para combater o crescente risco de ataques cibernéticos. As startups se concentram em pilhas exclusivamente de software que aproveitam os feeds de câmera do veículo e a computação em nuvem — um modelo de ativos leves posicionado para capturar a demanda de retrofit.

A consolidação está em andamento. Nos últimos 18 meses, seis aquisições notáveis se concentraram em firmware de LiDAR, algoritmos de previsão e front-ends de radar de baixa potência. Os depósitos de patentes destacam frenagem preditiva, monitoramento de tráfego cruzado e autodiagnóstico de sensores como pontos quentes. Dado que os cinco principais fornecedores estão estimados em controlar aproximadamente 65% da receita, o poder de barganha permanece equilibrado: os fabricantes desfrutam de múltiplas fontes qualificadas, mas os fornecedores de segundo nível lutam com os desembolsos de capital para novas fábricas de chips de radar de 10 nm.

Líderes do Setor de Frenagem Automática de Emergência

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

Hyundai Mobis Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Hyundai Mobis apresentou um sistema autônomo de prevenção de colisão traseira adaptado para veículos elétricos, alcançando controle coordenado de freio por fricção e regenerativo.

- Junho de 2025: A NHTSA finalizou o FMVSS 127, tornando obrigatória a frenagem automática de emergência em todos os veículos leves até setembro de 2029 com detecção de pedestres a até 64 km/h.

- Maio de 2025: O Ministério de Transportes Rodoviários da Índia confirmou os mandatos de sistemas avançados de assistência ao condutor, incluindo frenagem automática de emergência para veículos com ≥ 8 passageiros a partir de abril de 2026.

- Abril de 2025: A Nexteer lançou hardware de freio por fio com acúmulo de pressão abaixo de 100 ms para manobras de emergência.

Escopo do Relatório Global do Mercado de Frenagem Automática de Emergência

| Baseado em Câmera |

| Baseado em Radar |

| Baseado em LiDAR |

| Fusão de Sensores |

| Ultrassônico |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Caminhões Pesados e Ônibus |

| Veículos Fora de Estrada e Especiais |

| Baixa Velocidade (< 40 km/h) |

| Alta Velocidade (> 40 km/h) |

| Usuário Vulnerável da Via (Pedestre/Ciclista) |

| Sensores |

| Unidades de Controle Eletrônico |

| Atuadores |

| Software e Algoritmos |

| Instalação pelo Fabricante |

| Retrofit no Mercado de Reposição |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia (Tipo de Sensor) | Baseado em Câmera | ||

| Baseado em Radar | |||

| Baseado em LiDAR | |||

| Fusão de Sensores | |||

| Ultrassônico | |||

| Por Tipo de Veículo | Carros de Passeio | ||

| Veículos Comerciais Leves | |||

| Caminhões Pesados e Ônibus | |||

| Veículos Fora de Estrada e Especiais | |||

| Por Velocidade de Operação | Baixa Velocidade (< 40 km/h) | ||

| Alta Velocidade (> 40 km/h) | |||

| Usuário Vulnerável da Via (Pedestre/Ciclista) | |||

| Por Componente | Sensores | ||

| Unidades de Controle Eletrônico | |||

| Atuadores | |||

| Software e Algoritmos | |||

| Por Canal de Vendas | Instalação pelo Fabricante | ||

| Retrofit no Mercado de Reposição | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de frenagem automática de emergência em 2025?

O tamanho do mercado de frenagem automática de emergência atingiu USD 73,12 bilhões em 2025.

Qual CAGR está previsto para a frenagem automática de emergência até 2030?

Um CAGR de 6,34% está projetado, levando o mercado a USD 99,43 bilhões até 2030.

Por que a Ásia-Pacífico é a região líder?

A Ásia-Pacífico lidera porque a China tornou a frenagem automática de emergência obrigatória sob as regras do C-NCAP 2024 e a Índia a exige para veículos comerciais a partir de 2026, impulsionando juntas a participação de 42,30% da região em 2024.

Qual segmento de tecnologia cresce mais rapidamente?

Os sistemas de fusão de sensores ancorados por LiDAR de estado sólido estão previstos para registrar o CAGR mais rápido de 6,68% à medida que a queda nos preços de hardware suporta a integração ampla.

Como a regulamentação dos Estados Unidos afetará a demanda?

O FMVSS 127 torna a frenagem automática de emergência obrigatória para todos os veículos leves vendidos após setembro de 2029, adicionando dezenas de milhões de unidades e elevando acentuadamente a demanda norte-americana.

O software agora agrega mais valor do que o hardware?

Sim; a receita de software e algoritmos está definida para um CAGR de 7,46% à medida que as atualizações via rede permitem ganhos contínuos de desempenho e novos fluxos de receita.

Página atualizada pela última vez em: