Marktgröße und Marktanteil für automatische Notbremsung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 73.12 Milliarden US-Dollar |

| Marktgröße (2030) | 99.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische Notbremsung von Mordor Intelligence

Die Marktgröße für automatische Notbremsung erreichte im Jahr 2025 einen Wert von 73,12 Milliarden USD und wird voraussichtlich mit einer CAGR von 6,34 % wachsen, wodurch der Wert bis 2030 auf 99,43 Milliarden USD steigen wird. Der Aufwärtstrend wird durch synchronisierte regulatorische Vorgaben gestützt, die jeden Leichtkraftwagen in den Vereinigten Staaten, China, Europa, Indien und anderen wichtigen Regionen verpflichten, innerhalb der nächsten fünf Jahre konforme Systeme zur automatischen Notbremsung zu installieren. Die rasche Durchdringung durch Elektrofahrzeuge, sinkende Sensorpreise und zunehmend anspruchsvollere NCAP-Sicherheitsbewertungen beschleunigen die Technologiediffusion, während bevorstehende Cybersicherheitsanforderungen und hohe Nachrüstkosten die Akzeptanz über Fahrzeugklassen hinweg asymmetrisch gestalten. Der Wettbewerbsdruck steigt, da Tier-1-Zulieferer Radar-, Kamera- und aufkommende LiDAR-Einheiten zu modularen Sensorfusionspaketen bündeln, die für Over-the-Air-Updates ausgelegt sind. Diese Kräfte positionieren den Markt für automatische Notbremsung gemeinsam als Schlüsselelement für Level-2+-Fahrerassistenz-Rollouts und als kritisches Eingangstor zur autonomen Fahrt.

Wichtigste Erkenntnisse des Berichts

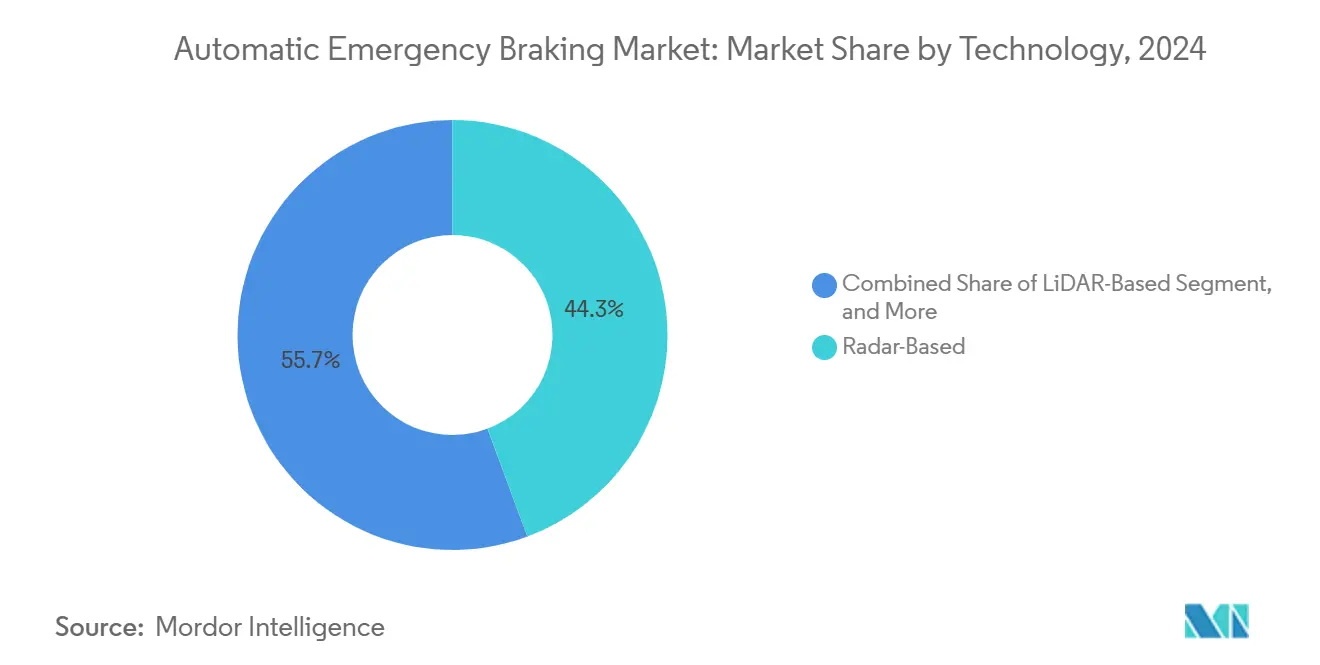

- Nach Technologie führten radarbasierte Lösungen im Jahr 2024 mit einem Marktanteil von 44,32 % im Markt für automatische Notbremsung, während Sensorfusionsplattformen auf Basis von Festkörper-LiDAR bis 2030 die schnellste CAGR von 6,68 % verzeichnen sollen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 69,13 % der Marktgröße für automatische Notbremsung auf Personenkraftwagen, während Elektrofahrzeuge bis 2030 die schnellste CAGR von 6,82 % erzielen sollen.

- Nach Betriebsgeschwindigkeit hielten Niedriggeschwindigkeitssysteme unter 40 km/h im Jahr 2024 einen Marktanteil von 52,87 % im Markt für automatische Notbremsung; Fußgängererkennungslösungen für gefährdete Verkehrsteilnehmer sollen mit einer CAGR von 8,57 % wachsen.

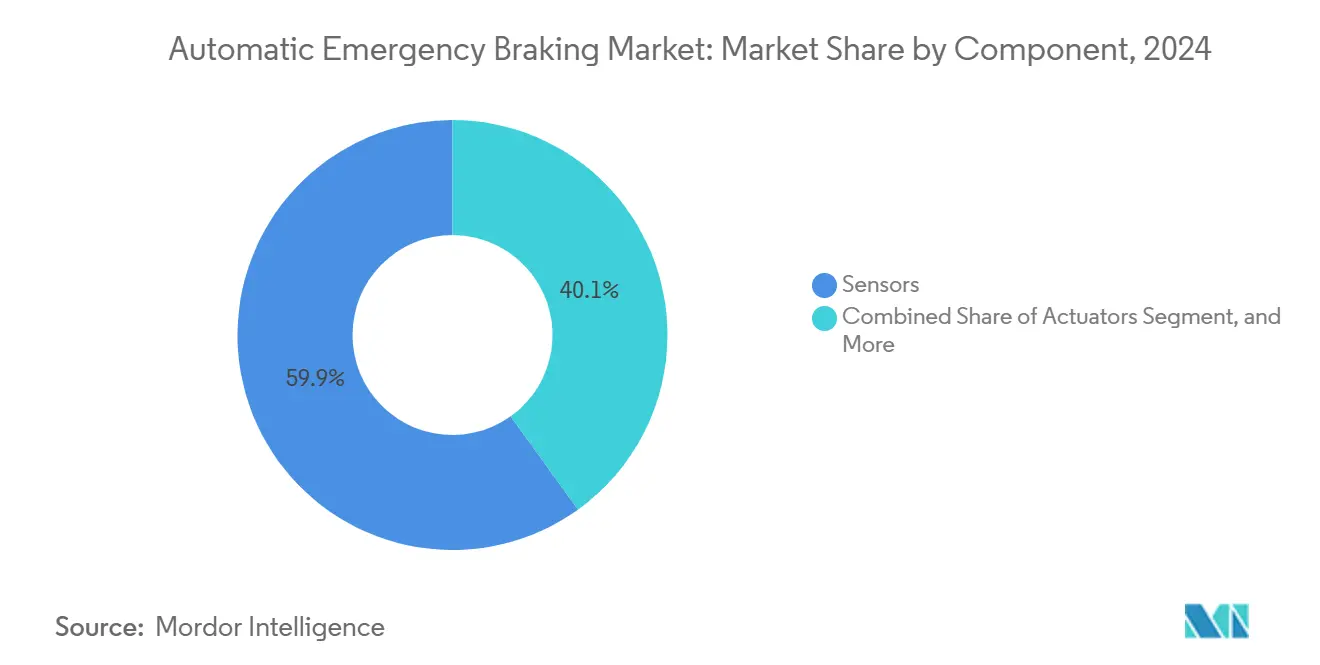

- Nach Komponente hielten Sensoren im Jahr 2024 einen Anteil von 59,91 % an der Marktgröße für automatische Notbremsung, während Software und Algorithmen bis 2030 mit einer CAGR von 7,46 % alle anderen Komponenten übertreffen sollen.

- Nach Vertriebskanal dominierten werkseitig eingebaute Einheiten im Jahr 2024 mit einem Anteil von 85,32 %; der Aftermarket-Nachrüstkanal soll mit einer CAGR von 8,83 % wachsen, da Flotten ältere Fahrzeuge modernisieren.

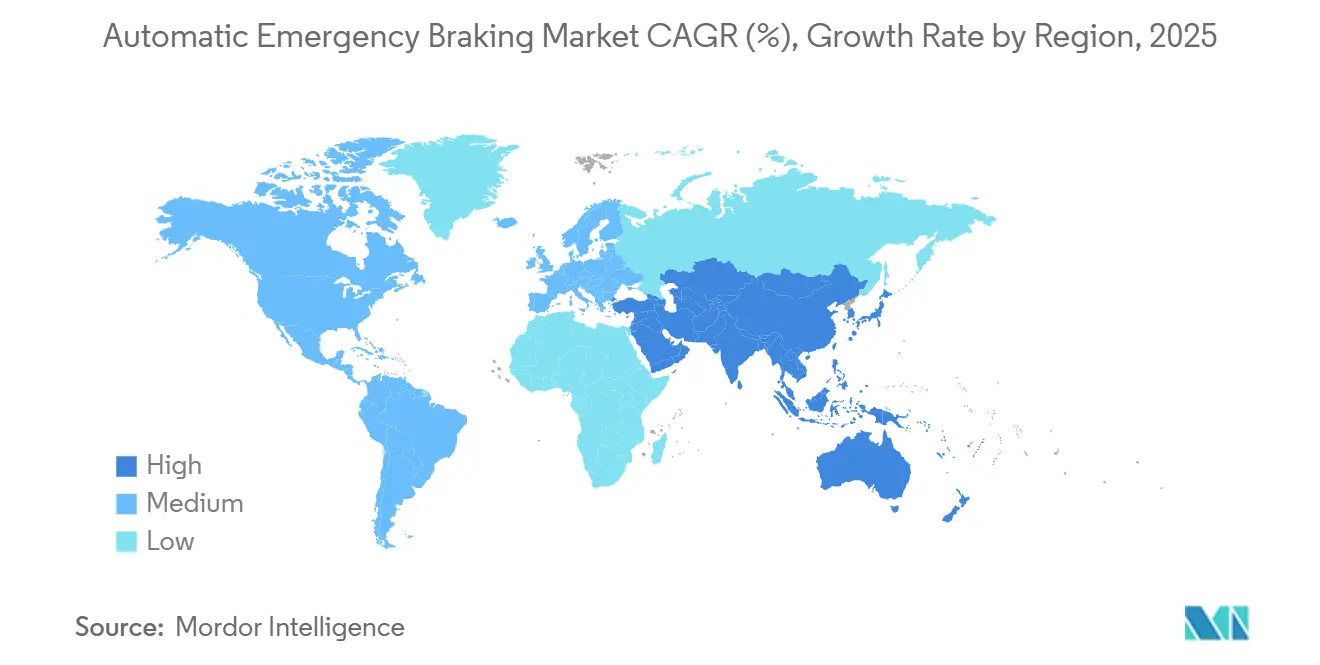

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Marktanteil von 42,30 % im Markt für automatische Notbremsung und soll bis 2030 die höchste CAGR von 7,91 % aufrechterhalten.

Globale Trends und Erkenntnisse im Markt für automatische Notbremsung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorgaben zur Ausrüstung mit automatischen Notbremssystemen in Euro-NCAP- und NHTSA-Programmen | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufnahme der automatischen Notbremsung in die UN-ECE-Regelung R152 | +1.2% | Europa und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Sinkende Kostenkurve für Radar-Kamera-Sensoren | +0.9% | Global, Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsender Einfluss der NCAP-Sternebewertung auf den OEM-Verkaufsmix | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Rabatte bei nutzungsbasierter Versicherung, die an Aktivierungsdaten der automatischen Notbremsung geknüpft sind | +0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| V2X-gestützte prädiktive Bremsalgorithmen in Robotaxis | +0.3% | Städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben zur Ausrüstung mit automatischen Notbremssystemen in Euro-NCAP- und NHTSA-Programmen

Koordinierte Rechtsetzung hat die fragmentierte Compliance-Landschaft beseitigt, die es Automobilherstellern einst ermöglichte, Markteinführungen zeitlich zu verschieben. FMVSS 127 der NHTSA verpflichtet jeden Leichtkraftwagen unter 10.000 lb, der nach September 2029 verkauft wird, Frontalaufpralle bis zu 62 mph zu vermeiden und Fußgänger bis zu 40 mph zu erkennen. Ähnliche Euro-NCAP-2026-Protokolle integrieren robustere Fußgängertests, während Chinas C-NCAP-Regeln 2024 die automatische Notbremsung in Mainstream-Modelle drängen. Die Harmonisierung verkürzt Entwicklungszyklen, erhöht Leistungsgrundlinien und hält Zulieferer in mehrjährigen Kapazitätsaufbauplänen. Da OEMs auf gemeinsame Testmatrizen konvergieren, kann der Markt für automatische Notbremsung Sensorfusionsarchitekturen über globale Plattformen hinweg skalieren, ohne größere Neugestaltungen vorzunehmen, was Volumina steigert und Stückkosten senkt.

Aufnahme der automatischen Notbremsung in die UN-ECE-Regelung R152

Die UN-ECE-Regelung R152 standardisiert grundlegende funktionale Anforderungen, die von Sensorredundanz bis hin zu Mindestverzögerungskurven reichen, für 50 Vertragsparteien.[1]Wirtschaftskommission der Vereinten Nationen für Europa, „Regelung Nr. 152 – Einheitliche Vorschriften für die Genehmigung von Fahrzeugen hinsichtlich des fortschrittlichen Notbremssystems”, unece.orgZulieferer entwickeln nun ein einziges Referenzsystem, das die Typgenehmigung in Europa, Asien und Teilen Südamerikas erfüllt, wodurch Validierungskosten und Zertifizierungsvorlaufzeiten reduziert werden. Frühe Compliance-Fristen in der EU haben deutsche und französische OEMs dazu veranlasst, hochwertige Kamera-Radar-Module zwei Jahre vor asiatischen Wettbewerbern zu kommerzialisieren, was die Wettbewerbsdynamik vorübergehend verschoben hat. Die Ausrichtung der Regelung an ISO 26262 und ISO/SAE 21434 verankert Funktionssicherheits- und Cybersicherheitsbestimmungen und zwingt Chiphersteller und Softwareunternehmen zur gemeinsamen Entwicklung sicherer Bootloader und verschlüsselter Firmware-Pipelines. Robuste globale Regeln unterstützen somit den Wandel der Branche für automatische Notbremsung hin zu hochintegren elektronischen Architekturen.

Sinkende Kostenkurve für Radar-Kamera-Sensoren

Serienproduktion, Miniaturisierung von Baugruppen und Halbleiterlokalisierung in China und Südkorea haben die Preise für 77-GHz-Radar seit 2022 um nahezu 35 % gesenkt. Frontkamera-Module mit neuen 3-µm-Pixel-CMOS-Sensoren und integrierten KI-Beschleunigern werden in 50.000-Stück-Losen nun deutlich unter 50 USD gehandelt. Der Preisrückgang ermöglicht es Automobilherstellern, die automatische Notbremsung von optionaler zu serienmäßiger Ausstattung zu machen, was die Ausstattungsraten in Kompakt- und Mittelklassefahrzeugen erhöht. Geringere Hardwarekosten schaffen zudem Spielraum für softwaredefinierte Upgrades, die Over-the-Air-Leistungssteigerungen lange nach dem Verkauf ermöglichen. Dieser wirtschaftliche Wandel liegt dem prognostizierten Anstieg der Marktgröße für automatische Notbremsung bis 2030 zugrunde.

Wachsender Einfluss der NCAP-Sternebewertung auf den OEM-Verkaufsmix

Euro NCAP, US NCAP und Chinas C-NCAP decken gemeinsam mehr als 70 % der globalen Nachfrage nach Leichtkraftwagen ab, und jedes Programm vergibt nun mehrere Sternpunkte für eine robuste Fähigkeit zur automatischen Notbremsung. Händlerdaten zeigen, dass eine Fünf-Sterne-Bewertung den Restwert um bis zu 9 % steigern kann, was die Kaufentscheidungen der Verbraucher direkt beeinflusst. Automobilhersteller stimmen daher Algorithmen für Randfälle bei Fußgängerszenarien und die Ablehnung von Fehlalarmen ab, um Spitzenbewertungen zu erzielen. Der Wettbewerbsdruck, die Basisvorschriften zu übertreffen, hebt die funktionale Obergrenze an und stellt sicher, dass Premium-Funktionen bald in Volumensegmente einfließen, was den Markt für automatische Notbremsung vergrößert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungsminderung von Sensoren bei Schnee, Nebel und Blendung | -0.8% | Nördliche Regionen, Gebirgszonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für schwere Lkw | -0.6% | Globale Nutzfahrzeugflotten | Mittelfristig (2–4 Jahre) |

| Cyberangriffe auf Brems-ECUs mit Risiken für die Funktionssicherheit | -0.4% | Märkte für vernetzte Fahrzeuge | Langfristig (≥ 4 Jahre) |

| Geisterbremsungen, die das Vertrauen der Verbraucher untergraben | -0.5% | Frühadoptionsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsminderung von Sensoren bei Schnee, Nebel und Blendung

Rein kamerabasierte Systeme können an Objekterkennungsgenauigkeit verlieren, wenn die Linsentemperatur unter -10 °C fällt oder wenn direkte Blendung Bildsensoren sättigt. Millimeterwellen-Radar kämpft mit Mehrwegreflexionen auf nassem Asphalt, während LiDAR bei dichtem Nebel mit Signal-Rausch-Einbußen konfrontiert ist. Diese Umweltbeschränkungen erzwingen eine konservative Abstimmung, die minimale Auslöseabstände verlängert und die Wirksamkeit der Unfallvermeidung manchmal um 15 % reduziert. Tier-1-Zulieferer testen hydrophobe Beschichtungen, Linsenheizungen und KI-gestützte Nebelfilter, aber die technischen Lösungen erhöhen Kosten und Komplexität. Bis diese Upgrades zum Standard werden, werden Wintermärkte in Kanada, Skandinavien und Nordjapan hinter dem globalen Durchschnitt bei der Ausstattung zurückbleiben, was das Gesamtwachstum des Marktes für automatische Notbremsung dämpft.

Geisterbremsungen, die das Vertrauen der Verbraucher untergraben

Falsch-positive Aktivierungen der automatischen Notbremsung bleiben ein Schlagzeilenrisiko für OEMs. Rechtsstreitigkeiten gegen große Marken in den Jahren 2024–2025 beleuchteten plötzliche Verzögerungen, die durch Autobahnüberkopfschilder oder entgegenkommende Schatten ausgelöst wurden und zu Auffahrunfällen führten.[2]Repairer Driven News Staff, „Rechtsstreitigkeiten über Geisterbremsungen fördern die Überprüfung von Algorithmen zur automatischen Notbremsung”, repairerdrivennews.com Die Verstärkung durch soziale Medien schädigt die Markenwahrnehmung und verlangsamt die Akzeptanz optionaler Pakete in Frühadoptionsregionen. Um das Vertrauen wiederherzustellen, verfeinern Zulieferer Sensorfusions-Gewichtungsstrategien und integrieren Fahrerüberwachungskameras, die eine prädiktive Schwellenanpassung basierend auf dem Aufmerksamkeitszustand des Fahrers ermöglichen. Die zusätzliche Validierungslast verlängert Software-Release-Zyklen, obwohl kontinuierliche Flottenlernsschleifen eine schrittweise Minderung von Geisterbremsereignissen versprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Sensorfusionsplattformen festigen die Führungsposition

Radarbasierte Designs hielten im Jahr 2024 einen Marktanteil von 44,32 % im Markt für automatische Notbremsung, was die dauerhafte Leistung unter verschiedenen Wetterbedingungen und die niedrigen Stückkosten widerspiegelt. Die Marktgröße für radarbasierte Module im Markt für automatische Notbremsung soll bis 2030 31,4 Milliarden USD erreichen. Parallel dazu soll das LiDAR-gestützte Segment eine CAGR von 6,68 % verzeichnen, da Festkörper-Strahllenkungs-Einheiten unter 300 USD fallen. Die OEM-Nachfrage verlagert sich hin zu Dreisensorfusion, die Radar-, Kamera- und LiDAR-Eingaben in zentralisierten Domänencontrollern kombiniert, um Redundanz zu schaffen und die Erkennungszuverlässigkeit über 99,5 % im gemischten Verkehr zu erhöhen.

Tier-1-Zulieferer wie Bosch und ZF liefern integrierte Wahrnehmungsstapel, die physikbasiertes Tracking und KI-Klassifizierung auf Einzel-Box-ECUs ausführen. Mobileyes SuperVision verankert Level-2+-Programme durch die Kombination von acht Kameras mit Front-Eck-Radar und liefert eine 360-Grad-Situationsabdeckung. Diese Fortschritte verkürzen die Notbremslatenz auf unter 150 ms und eröffnen Cloud-Update-Pfade für die Leistungsoptimierung. Da sich die Wirtschaftlichkeit der Sensorfusion skaliert, sollen die Kosten auf Systemebene zwischen 2025 und 2028 um 12 % sinken, was die dominante Rolle des Segments stärkt.

Nach Fahrzeugtyp: Gewerbliche Vorgaben gestalten die Nachfrage um

Personenkraftwagen repräsentierten im Jahr 2024 69,13 % der Marktgröße für automatische Notbremsung, bedingt durch hohes Volumen und frühe regulatorische Ausrichtung. Dennoch werden Elektrofahrzeuge bis 2030 mit einer CAGR von 6,82 % wachsen, da die Rekuperationsbremsung die Drehmomentkoordination erschwert und fortschrittliche Algorithmen zur automatischen Notbremsung obligatorisch macht. Leichte Nutzfahrzeuge gewinnen unter Flottensicherheitsrichtlinien an Bedeutung, während schwere Lkw mit Stückkostenbarrieren konfrontiert sind, die die Durchdringung verlangsamen.

Indiens Vorschrift, die ab April 2026 automatische Notbremsung für Busse und Lkw vorschreibt, fügt der jährlichen Nachfrage 1,5 Millionen zusätzliche Einheiten hinzu. Flotten in Nordamerika und Europa knüpfen Rabatte bei nutzungsbasierter Versicherung an Echtzeit-Aktivierungsmetriken der automatischen Notbremsung, was Nachrüstprogramme für Transporter und Zugmaschinen vorantreibt. Zulieferer vermarkten nun modulare Brake-by-Wire-Steuergeräte, die sowohl leichte als auch schwere hydraulische Spezifikationen erfüllen, was den Ingenieuraufwand senkt und Adoptionskurven glättet.

Nach Betriebsgeschwindigkeit: Fußgängerfokus beschleunigt das Wachstum

Niedriggeschwindigkeits-Systeme zur automatischen Notbremsung unter 40 km/h machten im Jahr 2024 einen Marktanteil von 52,87 % im Markt für automatische Notbremsung aus, da Stadtfahrten die höchste Kollisionshäufigkeit aufweisen. Erkennungsmodule für gefährdete Verkehrsteilnehmer, die Fußgänger- und Radfahrerszenarien abdecken, sollen bis 2030 mit einer CAGR von 8,57 % wachsen und der Marktgröße für automatische Notbremsung über 6 Milliarden USD hinzufügen.

Die NHTSA schreibt nun die Fußgängererkennung bis zu 40 mph vor, was Zulieferer zu höher auflösenden Bildsensoren und verbesserten Nachtsichtalgorithmen drängt. Euro-NCAP-2026-Tests fügen Fälle von querenden Kindern und abbiegenden Fahrzeugen hinzu, was die Genauigkeitsanforderungen bei Verdeckung erhöht. Anbieter nutzen KI-beschleunigte Siliziumchips und synthetisches Datentraining, um menschliche Profile in unübersichtlichen städtischen Szenen zu unterscheiden. Die Segmentexpansion katalysiert Investitionen in Weitfeld-Bildgebungsradar, das Kameraausfälle bei Blendereignissen abmildert.

Nach Komponente: Software erzielt Premium-Wert

Hardware dominiert weiterhin die Materialkosten, wobei Sensoren im Jahr 2024 einen Anteil von 59,91 % an der Marktgröße für automatische Notbremsung halten. Software und Algorithmen werden jedoch mit einer CAGR von 7,46 % alle anderen Komponenten übertreffen, da Over-the-Air-Aktualisierbarkeit OEMs ermöglicht, Funktionsfreischaltungen nach dem Verkauf zu monetarisieren.

Volkswagens Partnerschaft mit Valeo und Mobileye im Jahr 2025 bündelt einen einheitlichen Wahrnehmungsstapel und eine Fernaktualisierungs-Pipeline für zukünftige MQB-Fahrzeuge.[3]Volkswagen Group, „Volkswagen, Valeo und Mobileye verbessern Fahrerassistenz in zukünftigen Fahrzeugen”, volkswagengroup.com Solche Architekturen verlagern die Rechendichte hin zu zonalen Gateways und migrieren Bremslogik zu zentralen Fahrcomputern. Zulieferer differenzieren sich durch geschlossene Flottenlernnetzwerke, die Bremsschwellen über Millionen von Fahrzeugkilometern verfeinern, und bieten OEMs wiederkehrende Einnahmen durch Algorithmus-Abonnementtarife.

Nach Vertriebskanal: Aftermarket-Nachrüstung gewinnt an Dynamik

Werkseitig installierte Systeme kontrollierten 85,32 % der Lieferungen im Jahr 2024, doch das Aftermarket-Nachrüstsegment ist auf dem Weg zu einer CAGR von 8,83 %, da Regierungen Vorgaben zur automatischen Notbremsung auf bestehende Flotten ausweiten. Nachrüstsätze integrieren Frontkamerapods, Radar- oder LiDAR-Einheiten und eigenständige ECUs, die auf CAN-Busse aufgesetzt werden, ohne den originalen Bremsregler neu zu flashen.

Bendix zielt mit einem dachmontierten Radarsatz, der in Druckluftbremsmodulatoren eingreift, auf Klasse-8-Lkw ab, während Mobileye kamerabasierte Verbrauchereinheiten für Fahrzeuge ab Baujahr 2015 anbietet. Flottenoperatoren wägen Satzkosten gegen prognostizierte Haftungsreduzierung ab, und Versicherer subventionieren die Installation zunehmend. Standardisierte Montagehalterungen und vorkalibrierte Sensorpakete verkürzen die Installationszeit auf unter drei Stunden, was das Volumenwachstum fördert.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für automatische Notbremsung im Jahr 2024 mit einem Anteil von 42,30 % und soll bis 2030 eine CAGR von 7,91 % verzeichnen. Chinas C-NCAP-Upgrade 2024 machte die automatische Notbremsung für 70 % der verkauften Modelle obligatorisch, was lokale Sensorzulieferer dazu veranlasste, die Produktionskapazität zu verdreifachen. Staatliche Anreize für Elektrofahrzeuge, die eine nahtlose Integration zwischen Rekuperationsbremsung und Notbremsung erfordern, beschleunigen die regionale Akzeptanz weiter. Indiens Nutzfahrzeugmandat vervielfacht die Nachfrage in einer Flottenbasis von über 5 Millionen Lkw, während japanische und südkoreanische OEMs ausgereifte ADAS-Ökosysteme nutzen, um strengere Fußgängerstandards zu erfüllen.

Nordamerika liegt beim installierten Bestand zurück, profitiert jedoch von der verbindlichen FMVSS-127-Frist im September 2029. Die Vereinigten Staaten allein repräsentieren über 15 Millionen jährliche Fahrzeugverkäufe; die obligatorische Ausstattung mit automatischer Notbremsung wird zwischen 2026 und 2030 kumulativ rund 18 Millionen Einheiten hinzufügen. Die regulatorische Angleichung Kanadas gewährleistet grenzüberschreitende Modellparität, und mexikanische Montagewerke liefern kostenwettbewerbsfähige Module für regionale OEMs. Flottenversicherer in den Vereinigten Staaten bieten bereits Prämienrabatte von bis zu 12 % für verifizierte Aktivierungsdaten der automatischen Notbremsung an, was die frühe Akzeptanz bei Miet- und Fahrdienstvermittlern fördert.

Europa setzt weiterhin technische Maßstäbe durch die sich weiterentwickelnden Sternebewertungstests des Euro NCAP, auch wenn das Gesamtvolumenwachstum hinter Asien zurückbleibt. Deutsche Premiummarken integrieren redundante Sensorpakete, um Fünf-Sterne-Bewertungen zu sichern, während französische Zulieferer Mittelklassemodelle mit kostenoptimierter Radar-Kamera-Fusion vorantreiben. Nach dem Brexit spiegelt das Vereinigte Königreich die EU-Sicherheitsvorschriften wider und hält die Lieferkette integriert. Osteuropa zeigt aufstrebendes Wachstum, da regionale Regierungen Fahrzeugsicherheitsprüfungen mit EU-Richtlinien harmonisieren und latente Nachfrage im Markt für automatische Notbremsung erschließen.

Wettbewerbslandschaft

Tier-1-Zulieferer wie Bosch, Continental, ZF und Valeo verankern das Wettbewerbsfeld mit langjährigen OEM-Beziehungen und End-to-End-Integrationskompetenz. Bosch führt die globale Radarproduktionskapazität an, während Continental hochpräzise Kamerawahrnehmung durch seine ASIL-D-bewerteten Domänencontroller nutzt. ZF entwickelt Brake-by-Wire-Aktuatoren weiter, und Valeo kombiniert diese mit LiDAR-Modulen, die gemeinsam mit Mobileye entwickelt wurden. Diese etablierten Anbieter bündeln Sensor-, ECU- und Algorithmusangebote und reduzieren so die Beschaffungskomplexität für OEMs.

Strategische Allianzen definieren den Markt neu. Volkswagen, Valeo und Mobileye kombinieren Hardwaretiefe mit KI-Expertise, um Level-2+-Funktionen zu beschleunigen. Hyundai Mobis kooperiert mit inländischen Chipherstellern, um Radar-SoCs anzupassen und eine lokalisierte Versorgungsresilienz zu gewährleisten. Halbleiteranbieter wie Texas Instruments und NXP integrieren Hardware-Sicherheitsmodule direkt in ADAS-Mikrocontroller, um dem steigenden Cyberangriffs-Risiko entgegenzuwirken. Start-ups konzentrieren sich auf reine Software-Stacks, die Fahrzeugkamera-Feeds und Cloud-Computing nutzen – ein Asset-Light-Modell, das bereit ist, die Nachrüstnachfrage zu erfassen.

Konsolidierung schreitet voran. In den vergangenen 18 Monaten konzentrierten sich sechs bemerkenswerte Akquisitionen auf LiDAR-Firmware, Vorhersagealgorithmen und energiearme Radar-Front-Ends. Patentanmeldungen heben prädiktives Bremsen, Querverkehrsüberwachung und Sensor-Selbstdiagnose als Schwerpunkte hervor. Da die fünf größten Zulieferer schätzungsweise rund 65 % des Umsatzes kontrollieren, bleibt die Verhandlungsmacht ausgewogen: OEMs genießen mehrere qualifizierte Quellen, während Zulieferer der zweiten Reihe mit Kapitalaufwendungen für neue 10-nm-Radarfab-Anlagen kämpfen.

Marktführer in der Branche für automatische Notbremsung

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

Hyundai Mobis Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hyundai Mobis stellte eine autonome Auffahrunfallvermeidung vor, die auf Elektrofahrzeuge zugeschnitten ist und eine koordinierte Reibungs-Rekuperations-Bremssteuerung erreicht.

- Juni 2025: Die NHTSA finalisierte FMVSS 127 und schreibt automatische Notbremsung für alle Leichtkraftwagen bis September 2029 mit Fußgängererkennung bis zu 40 mph vor.

- Mai 2025: Indiens Ministerium für Straßenverkehr bestätigte ADAS-Vorgaben einschließlich automatischer Notbremsung für Fahrzeuge mit ≥ 8 Fahrgastplätzen ab April 2026.

- April 2025: Nexteer brachte Brake-by-Wire-Hardware auf den Markt, die einen Druckaufbau unter 100 ms für Notmanöver bietet.

Berichtsumfang des globalen Marktes für automatische Notbremsung

| Kamerabasiert |

| Radarbasiert |

| LiDAR-basiert |

| Sensorfusion |

| Ultraschallbasiert |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Lkw und Busse |

| Geländefahrzeuge und Spezialfahrzeuge |

| Niedriggeschwindigkeit (< 40 km/h) |

| Hochgeschwindigkeit (> 40 km/h) |

| Gefährdete Verkehrsteilnehmer (Fußgänger/Radfahrer) |

| Sensoren |

| Elektronische Steuereinheiten |

| Aktuatoren |

| Software und Algorithmen |

| Werkseitig eingebaut |

| Aftermarket-Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologie (Sensortyp) | Kamerabasiert | ||

| Radarbasiert | |||

| LiDAR-basiert | |||

| Sensorfusion | |||

| Ultraschallbasiert | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Lkw und Busse | |||

| Geländefahrzeuge und Spezialfahrzeuge | |||

| Nach Betriebsgeschwindigkeit | Niedriggeschwindigkeit (< 40 km/h) | ||

| Hochgeschwindigkeit (> 40 km/h) | |||

| Gefährdete Verkehrsteilnehmer (Fußgänger/Radfahrer) | |||

| Nach Komponente | Sensoren | ||

| Elektronische Steuereinheiten | |||

| Aktuatoren | |||

| Software und Algorithmen | |||

| Nach Vertriebskanal | Werkseitig eingebaut | ||

| Aftermarket-Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für automatische Notbremsung im Jahr 2025?

Die Marktgröße für automatische Notbremsung erreichte im Jahr 2025 einen Wert von 73,12 Milliarden USD.

Welche CAGR wird für automatische Notbremsung bis 2030 prognostiziert?

Eine CAGR von 6,34 % wird prognostiziert, was den Markt bis 2030 auf 99,43 Milliarden USD bringen wird.

Warum ist der asiatisch-pazifische Raum die führende Region?

Der asiatisch-pazifische Raum führt, weil China die automatische Notbremsung unter den C-NCAP-Regeln 2024 vorgeschrieben hat und Indien sie ab 2026 für Nutzfahrzeuge vorschreibt, was gemeinsam den Anteil der Region von 42,30 % im Jahr 2024 antreibt.

Welches Technologiesegment wächst am schnellsten?

Sensorfusionssysteme auf Basis von Festkörper-LiDAR sollen mit der schnellsten CAGR von 6,68 % wachsen, da sinkende Hardwarepreise eine breite Integration unterstützen.

Wie wird die US-amerikanische Regulierung die Nachfrage beeinflussen?

FMVSS 127 macht die automatische Notbremsung für jeden nach September 2029 verkauften Leichtkraftwagen obligatorisch, was Dutzende Millionen Einheiten hinzufügt und die nordamerikanische Nachfrage deutlich steigert.

Fügt Software nun mehr Wert hinzu als Hardware?

Ja; der Umsatz mit Software und Algorithmen soll mit einer CAGR von 7,46 % wachsen, da Over-the-Air-Updates kontinuierliche Leistungsverbesserungen und neue Einnahmequellen ermöglichen.

Seite zuletzt aktualisiert am: