Tamaño y Participación del Mercado de Frenado de Emergencia Automático

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 73.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 99.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.34% CAGR |

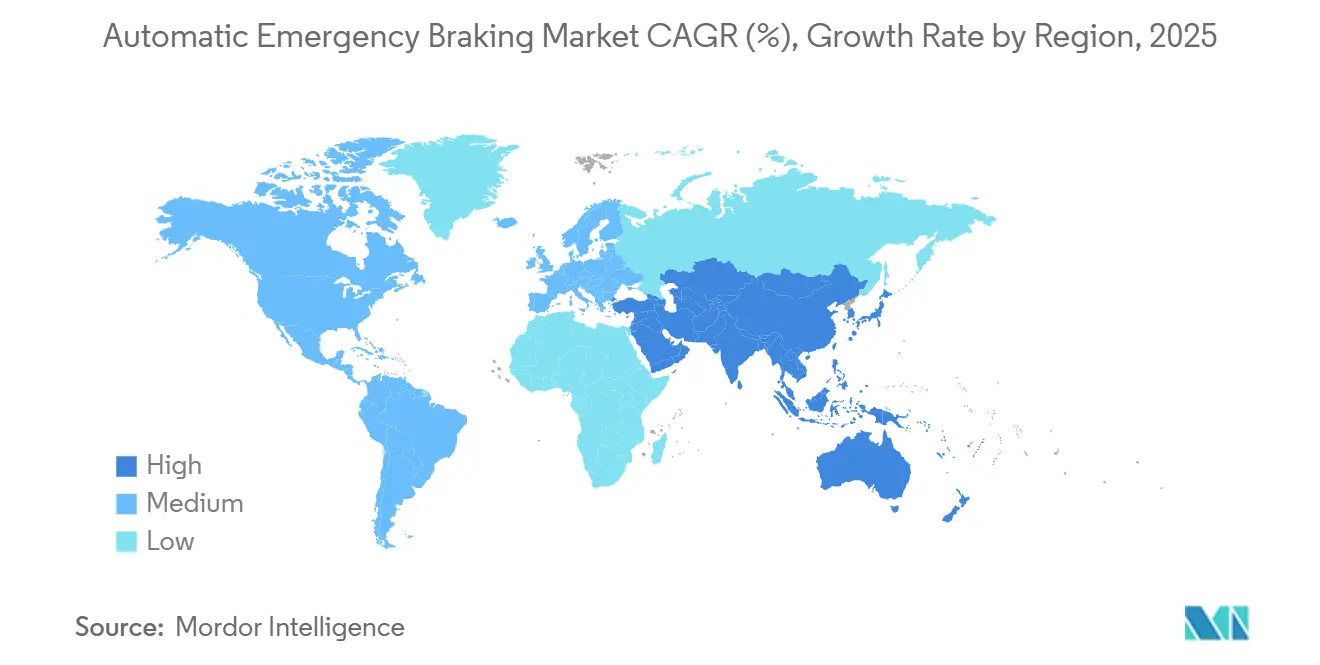

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Frenado de Emergencia Automático por Mordor Intelligence

El tamaño del mercado de frenado de emergencia automático alcanzó los USD 73,12 mil millones en 2025 y se prevé que se expanda a una CAGR del 6,34%, elevando el valor a USD 99,43 mil millones para 2030. La trayectoria ascendente está anclada en mandatos regulatorios sincronizados que obligan a cada vehículo ligero en los Estados Unidos, China, Europa, India y otras regiones principales a instalar sistemas de frenado de emergencia automático (AEB) conformes dentro de los próximos cinco años. La rápida penetración de los vehículos eléctricos, la caída de los precios de los sensores y la intensificación de las evaluaciones de seguridad NCAP están acelerando la difusión tecnológica, mientras que los inminentes requisitos de ciberseguridad y los elevados costos de adaptación mantienen la adopción asimétrica entre las clases de vehículos. La intensidad competitiva está aumentando a medida que los proveedores de primer nivel agrupan unidades de radar, cámara y LiDAR emergente en conjuntos modulares de fusión de sensores diseñados para actualizaciones inalámbricas. Estas fuerzas posicionan colectivamente al mercado de frenado de emergencia automático como un elemento clave para los despliegues de asistencia al conductor de Nivel 2+ y una puerta de entrada crítica hacia la conducción autónoma.

Conclusiones Clave del Informe

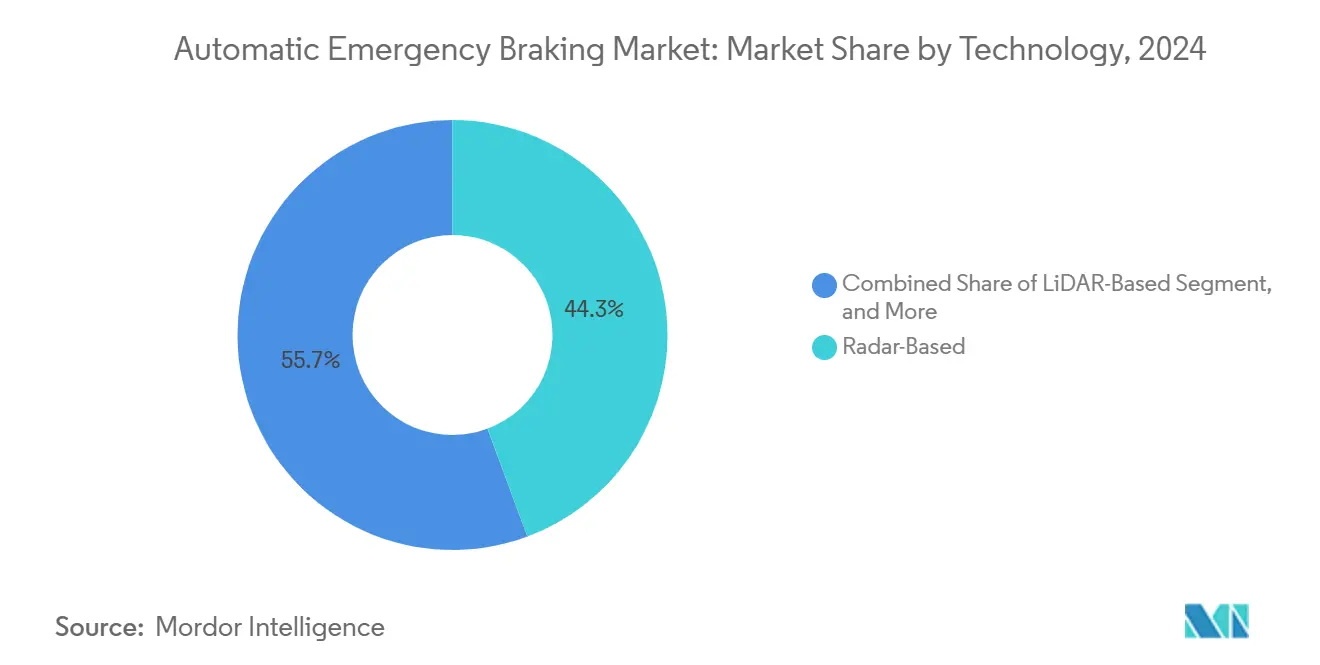

- Por tecnología, las soluciones basadas en radar lideraron con una participación del 44,32% en el mercado de frenado de emergencia automático en 2024, mientras que se proyecta que las plataformas de fusión de sensores ancladas en LiDAR de estado sólido registren la CAGR más rápida del 6,68% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 69,13% del tamaño del mercado de frenado de emergencia automático en 2024, mientras que los automóviles eléctricos están preparados para la CAGR más rápida del 6,82% hasta 2030.

- Por velocidad de operación, los sistemas de baja velocidad por debajo de 40 km/h mantuvieron una participación del 52,87% en el mercado de frenado de emergencia automático en 2024; se prevé que las soluciones de detección de peatones dirigidas a usuarios vulnerables de la vía crezcan a una CAGR del 8,57%.

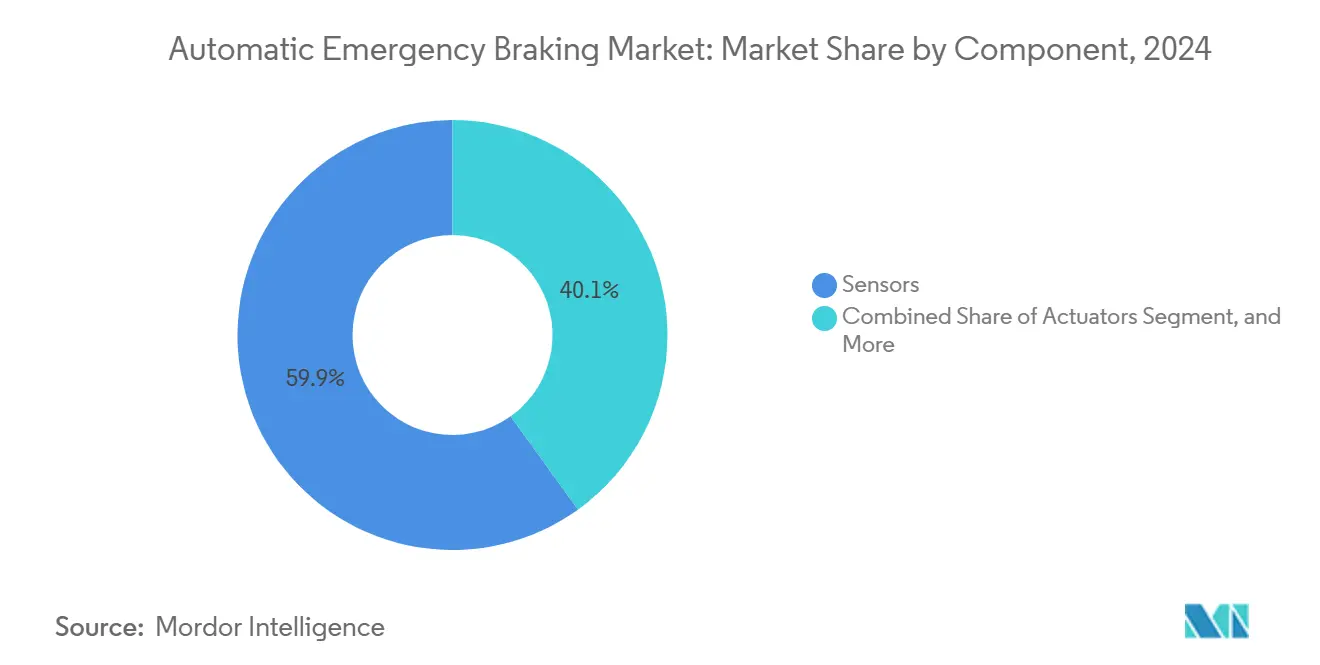

- Por componente, los sensores capturaron el 59,91% del tamaño del mercado de frenado de emergencia automático en 2024, aunque se espera que el software y los algoritmos se expandan a una CAGR del 7,46% hasta 2030.

- Por canal de ventas, las unidades instaladas de fábrica dominaron con una participación del 85,32% en 2024; se espera que el canal de adaptación en el mercado de posventa aumente a una CAGR del 8,83% a medida que las flotas actualicen los vehículos heredados.

- Por geografía, Asia-Pacífico lideró con una participación del 42,30% en el mercado de frenado de emergencia automático en 2024 y se proyecta que mantenga la CAGR más alta del 7,91% hasta 2030.

Tendencias e Información del Mercado Global de Frenado de Emergencia Automático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos regulatorios para la instalación de sistemas de frenado de emergencia automático avanzado en los programas Euro NCAP y NHTSA | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Inclusión del frenado de emergencia automático en la regulación UN-ECE R152 | +1.2% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Curva de reducción de costos de sensores de radar y cámara | +0.9% | Global, fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente influencia de la calificación de estrellas NCAP en la combinación de ventas de los fabricantes de equipos originales | +0.7% | Global | Mediano plazo (2-4 años) |

| Descuentos en seguros basados en el uso vinculados a datos de activación del frenado de emergencia automático | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Algoritmos de frenado predictivo habilitados por V2X en taxis robóticos | +0.3% | Centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos regulatorios para la instalación de sistemas de frenado de emergencia automático avanzado en los programas Euro NCAP y NHTSA

La elaboración coordinada de normas ha eliminado el panorama de cumplimiento fragmentado que antes permitía a los fabricantes de automóviles retrasar los lanzamientos. La norma FMVSS 127 de la NHTSA obliga a cada vehículo ligero de menos de 10.000 lb vendido después de septiembre de 2029 a evitar impactos frontales a velocidades de hasta 62 mph y detectar peatones a velocidades de hasta 40 mph. Los protocolos similares de Euro NCAP 2026 integran pruebas de peatones más robustas, mientras que las normas C-NCAP 2024 de China impulsan el frenado de emergencia automático hacia los modelos convencionales. La armonización comprime los ciclos de desarrollo, eleva los niveles de rendimiento de referencia y mantiene a los proveedores vinculados a planes de construcción de capacidad plurianuales. A medida que los fabricantes de equipos originales convergen en matrices de prueba comunes, el mercado de frenado de emergencia automático puede escalar arquitecturas de fusión de sensores en plataformas globales sin rediseños importantes, impulsando los volúmenes y reduciendo los costos unitarios.

Inclusión del frenado de emergencia automático en la regulación UN-ECE R152

La regulación UN-ECE R152 estandariza los requisitos funcionales básicos que van desde la redundancia de sensores hasta las curvas de desaceleración mínima en 50 partes contratantes.[1]Comisión Económica de las Naciones Unidas para Europa, "Reglamento N.° 152 — Disposiciones uniformes relativas a la homologación de vehículos en lo que respecta al Sistema Avanzado de Frenado de Emergencia," unece.orgLos proveedores ahora diseñan un único sistema de referencia que satisface la homologación en Europa, Asia y partes de América del Sur, reduciendo los gastos de validación y el tiempo de espera para la certificación. Los plazos de cumplimiento anticipados en la Unión Europea han obligado a los fabricantes de equipos originales alemanes y franceses a comercializar módulos de cámara y radar de alta especificación dos años antes que sus rivales asiáticos, inclinando temporalmente la dinámica competitiva. La alineación del reglamento con ISO 26262 e ISO/SAE 21434 incorpora disposiciones de seguridad funcional y ciberseguridad, lo que obliga a los fabricantes de chips y a las empresas de software a codesarrollar cargadores de arranque seguros y canales de firmware cifrados. Las sólidas normas globales sustentan así el cambio de la industria del frenado de emergencia automático hacia arquitecturas electrónicas de alta integridad.

Curva de reducción de costos de sensores de radar y cámara

La producción en volumen, la miniaturización de paquetes y la localización de semiconductores en China y Corea del Sur han reducido los precios del radar de 77 GHz en casi un 35% desde 2022. Los módulos de cámara de visión frontal que incorporan nuevos sensores CMOS de píxeles de 3 µm y aceleradores de inteligencia artificial a bordo ahora se venden por bien menos de USD 50 en lotes de 50.000 unidades. La caída de costos permite a los fabricantes de automóviles pasar el frenado de emergencia automático de equipamiento opcional a estándar, aumentando las tasas de instalación en vehículos compactos y de gama media. El menor gasto en hardware también libera margen para actualizaciones definidas por software, lo que permite mejoras de rendimiento inalámbricas mucho después de la venta. Este giro económico sustenta el repunte previsto en el tamaño del mercado de frenado de emergencia automático hasta 2030.

Creciente influencia de la calificación de estrellas NCAP en la combinación de ventas de los fabricantes de equipos originales

Euro NCAP, US NCAP y el C-NCAP de China cubren colectivamente más del 70% de la demanda global de vehículos ligeros, y cada programa ahora asigna múltiples puntos de estrella a una capacidad robusta de frenado de emergencia automático. Los datos de los concesionarios muestran que una calificación de cinco estrellas puede elevar los valores residuales hasta en un 9%, influyendo directamente en las decisiones de compra de los consumidores. Por lo tanto, los fabricantes de automóviles ajustan los algoritmos para escenarios de peatones en casos límite y el rechazo de falsos positivos para asegurar las calificaciones más altas. El impulso competitivo por superar las regulaciones de referencia eleva el techo funcional, asegurando que las características premium pronto se filtren hacia los segmentos de volumen, lo que amplía el mercado de frenado de emergencia automático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Degradación del rendimiento de los sensores en nieve, niebla y deslumbramiento | -0.8% | Regiones del norte, zonas montañosas | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad para camiones pesados | -0.6% | Flotas comerciales globales | Mediano plazo (2-4 años) |

| Ciberataques a las unidades de control electrónico de frenos que causan riesgo de seguridad funcional | -0.4% | Mercados de vehículos conectados | Largo plazo (≥ 4 años) |

| Eventos de frenado fantasma que erosionan la confianza del consumidor | -0.5% | Mercados de adopción temprana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Degradación del rendimiento de los sensores en nieve, niebla y deslumbramiento

Los sistemas basados únicamente en cámara pueden perder fidelidad en el reconocimiento de objetos cuando la temperatura de la lente cae por debajo de -10 °C o cuando el deslumbramiento directo satura los sensores de imagen. El radar de ondas milimétricas tiene dificultades con las reflexiones de múltiples trayectorias en el asfalto mojado, mientras que el LiDAR enfrenta penalizaciones en la relación señal-ruido en niebla densa. Estas limitaciones ambientales obligan a una calibración conservadora que alarga las distancias mínimas de activación, reduciendo a veces la eficacia de evitación de colisiones en un 15%. Los proveedores de primer nivel están probando recubrimientos hidrófobos, calentadores de lentes y filtros de penetración de niebla impulsados por inteligencia artificial, pero las soluciones de ingeniería añaden costo y complejidad. Hasta que esas actualizaciones se generalicen, los mercados invernales de Canadá, Escandinavia y el norte de Japón quedarán por detrás de la instalación promedio global, moderando el crecimiento general del mercado de frenado de emergencia automático.

Eventos de frenado fantasma que erosionan la confianza del consumidor

Las activaciones falsas positivas del frenado de emergencia automático siguen siendo riesgos de primera plana para los fabricantes de equipos originales. Los litigios contra las principales marcas en 2024-2025 pusieron de relieve desaceleraciones repentinas provocadas por señales de autopista elevadas o sombras de vehículos que se aproximan, lo que provocó colisiones por alcance.[2]Personal de Repairer Driven News, "Los litigios por frenado fantasma impulsan el escrutinio de los algoritmos de frenado de emergencia automático," repairerdrivennews.com La amplificación en las redes sociales daña la percepción de la marca y ralentiza la adopción de paquetes opcionales en las regiones de adopción temprana. Para reconstruir la confianza, los proveedores están refinando las estrategias de ponderación de la fusión de sensores e integrando cámaras de monitoreo del conductor que permiten el ajuste predictivo del umbral en función del estado de atención del conductor. La carga adicional de validación alarga los ciclos de lanzamiento de software, aunque los bucles de aprendizaje continuo de flotas prometen una mitigación gradual de los eventos de frenado fantasma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las plataformas de fusión de sensores consolidan el liderazgo

Los diseños centrados en radar mantuvieron una participación del 44,32% en el mercado de frenado de emergencia automático en 2024, lo que refleja un rendimiento duradero en diversas condiciones climáticas y un bajo costo por unidad. Se proyecta que el tamaño del mercado de frenado de emergencia automático para los módulos basados en radar alcance los USD 31,4 mil millones para 2030. En paralelo, se prevé que el segmento asistido por LiDAR registre una CAGR del 6,68% a medida que las unidades de dirección de haz de estado sólido caigan por debajo de USD 300. La demanda de los fabricantes de equipos originales está pivotando hacia la fusión de tres sensores que combina entradas de radar, cámara y LiDAR dentro de controladores de dominio centralizados, para crear redundancia y elevar la fiabilidad de detección por encima del 99,5% en tráfico mixto.

Los proveedores de primer nivel como Bosch y ZF envían pilas de percepción integradas que ejecutan seguimiento basado en física y clasificación de inteligencia artificial en unidades de control electrónico de caja única. El SuperVision de Mobileye ancla los programas de Nivel 2+ combinando ocho cámaras con radar frontal y lateral, lo que proporciona una cobertura situacional de 360 grados. Estos avances acortan la latencia del frenado de emergencia a menos de 150 ms y abren vías de actualización en la nube para el ajuste del rendimiento. A medida que las economías de fusión de sensores escalan, se prevé que los costos a nivel de sistema caigan un 12% entre 2025 y 2028, reforzando el papel dominante del segmento.

Por Tipo de Vehículo: Los mandatos comerciales reconfiguran la demanda

Los automóviles de pasajeros representaron el 69,13% del tamaño del mercado de frenado de emergencia automático en 2024, debido al alto volumen y a la orientación regulatoria temprana. Sin embargo, los automóviles eléctricos se dispararán a una CAGR del 6,82% hasta 2030 porque el frenado regenerativo complica la coordinación del par motor y hace obligatorios los algoritmos avanzados de frenado de emergencia automático. Los vehículos comerciales ligeros ganan tracción bajo las políticas de seguridad de flotas, mientras que los camiones de servicio pesado se enfrentan a barreras de costo unitario que ralentizan la penetración.

La norma de India que exige el frenado de emergencia automático para autobuses y camiones a partir de abril de 2026 añade 1,5 millones de unidades incrementales a la demanda anual. Las flotas en América del Norte y Europa vinculan los reembolsos de seguros basados en el uso a métricas de activación del frenado de emergencia automático en tiempo real, impulsando programas de adaptación para furgonetas y tractores. Los proveedores ahora comercializan controladores modulares de freno por cable que cumplen tanto las especificaciones hidráulicas de servicio ligero como las de servicio pesado, reduciendo la carga de ingeniería y suavizando las curvas de adopción.

Por Velocidad de Operación: El enfoque en peatones acelera el crecimiento

El frenado de emergencia automático de baja velocidad por debajo de 40 km/h representó una participación del 52,87% en el mercado de frenado de emergencia automático en 2024, ya que la conducción urbana registra la mayor frecuencia de colisiones. Se proyecta que los módulos de detección de usuarios vulnerables de la vía, que cubren escenarios de peatones y ciclistas, crezcan a una CAGR del 8,57% hasta 2030, añadiendo más de USD 6 mil millones al tamaño del mercado de frenado de emergencia automático.

La NHTSA ahora exige la detección de peatones a velocidades de hasta 40 mph, lo que impulsa a los proveedores hacia sensores de imagen de mayor resolución y algoritmos mejorados de visión nocturna. Las pruebas de Euro NCAP 2026 añaden casos de niños cruzando la vía y vehículos girando, aumentando las exigencias de precisión bajo oclusión. Los proveedores utilizan silicio acelerado por inteligencia artificial y entrenamiento con datos sintéticos para distinguir perfiles humanos en escenas urbanas congestionadas. La expansión del segmento cataliza la inversión en radar de imagen de campo amplio, que mitiga el apagón de la cámara durante eventos de deslumbramiento.

Por Componente: El software genera valor premium

El hardware todavía domina el costo de la lista de materiales, con los sensores manteniendo una participación del 59,91% del tamaño del mercado de frenado de emergencia automático en 2024. Sin embargo, el software y los algoritmos superarán a todos los demás componentes con una CAGR del 7,46% porque la capacidad de actualización inalámbrica permite a los fabricantes de equipos originales monetizar los desbloqueos de funciones posteriores a la venta.

La asociación de Volkswagen en 2025 con Valeo y Mobileye empaqueta una pila de percepción unificada y un canal de actualización remota en los futuros automóviles MQB.[3]Grupo Volkswagen, "Volkswagen, Valeo y Mobileye mejorarán la asistencia al conductor en futuros vehículos," volkswagengroup.com Tales arquitecturas impulsan la densidad de cómputo hacia pasarelas zonales y migran la lógica de frenado hacia computadoras de conducción centrales. Los proveedores se diferencian a través de redes de aprendizaje de flotas de bucle cerrado que refinan los umbrales de frenado en millones de millas de vehículos, ofreciendo a los fabricantes de equipos originales ingresos recurrentes por niveles de suscripción de algoritmos.

Por Canal de Ventas: La adaptación en el mercado de posventa gana impulso

Los sistemas instalados de fábrica controlaron el 85,32% de los envíos de 2024, pero el segmento de adaptación en el mercado de posventa está en camino de alcanzar una CAGR del 8,83% a medida que los gobiernos extienden los mandatos de frenado de emergencia automático a las flotas existentes. Los kits de adaptación integran módulos de cámara frontal, unidades de radar o LiDAR y unidades de control electrónico independientes que se conectan a los buses CAN sin reprogramar el controlador de frenos original.

Bendix apunta a los camiones de Clase 8 con un kit de radar montado en el techo que se conecta a los moduladores de frenos de aire, mientras que Mobileye ofrece unidades de consumo basadas únicamente en cámara para automóviles fabricados desde 2015. Los operadores de flotas sopesan el costo del kit frente a la reducción proyectada de responsabilidad, y las aseguradoras subsidian cada vez más la instalación. Los soportes de montaje estandarizados y los paquetes de sensores precalibrados están reduciendo el tiempo de instalación a menos de tres horas, impulsando el crecimiento del volumen.

Análisis Geográfico

Asia-Pacífico dominó el mercado de frenado de emergencia automático con una participación del 42,30% en 2024 y se prevé que registre una CAGR del 7,91% hasta 2030. La actualización del C-NCAP 2024 de China hizo obligatorio el frenado de emergencia automático para el 70% de los modelos vendidos, lo que llevó a los proveedores de sensores locales a triplicar la capacidad de producción. Los incentivos gubernamentales para los automóviles eléctricos, que requieren una integración perfecta entre el frenado regenerativo y el frenado de emergencia, aceleran aún más la adopción regional. El mandato de vehículos comerciales de India multiplica la demanda en una base de flotas que supera los 5 millones de camiones, mientras que los fabricantes de equipos originales japoneses y surcoreanos aprovechan los maduros ecosistemas de sistemas avanzados de asistencia al conductor para cumplir con estándares de peatones más estrictos.

América del Norte va a la zaga en la base instalada, pero se beneficia del plazo definitivo de la FMVSS 127 en septiembre de 2029. Los Estados Unidos por sí solos representan más de 15 millones de ventas anuales de vehículos; la instalación obligatoria del frenado de emergencia automático añadirá aproximadamente 18 millones de unidades acumuladas entre 2026 y 2030. La alineación regulatoria canadiense garantiza la paridad de modelos transfronterizos, y las plantas de ensamblaje mexicanas suministran módulos competitivos en costos para los fabricantes de equipos originales regionales. Las aseguradoras de flotas en los Estados Unidos ya ofrecen descuentos en primas de hasta el 12% por datos verificados de activación del frenado de emergencia automático, fomentando la adopción temprana entre los operadores de alquiler y de transporte por aplicación.

Europa continúa estableciendo puntos de referencia de ingeniería a través de las pruebas de calificación de estrellas en evolución de Euro NCAP, aunque el crecimiento general del volumen va a la zaga de Asia. Las marcas premium alemanas incorporan conjuntos de sensores redundantes para asegurar puntuaciones de cinco estrellas, mientras que los proveedores franceses avanzan en los modelos de gama media con fusión de radar y cámara optimizada en costos. Tras el Brexit, el Reino Unido refleja las normas de seguridad de la Unión Europea, manteniendo integrada la cadena de suministro. Europa del Este muestra un crecimiento emergente a medida que los gobiernos regionales armonizan las inspecciones de seguridad de vehículos con las directivas de la Unión Europea, desbloqueando la demanda latente del mercado de frenado de emergencia automático.

Panorama Competitivo

Los proveedores de primer nivel como Bosch, Continental, ZF y Valeo anclan el campo competitivo, manteniendo relaciones duraderas con los fabricantes de equipos originales y habilidades de integración de extremo a extremo. Bosch lidera la capacidad de producción global de radar, mientras que Continental aprovecha la percepción de cámara de alta precisión a través de sus controladores de dominio con calificación ASIL-D. ZF avanza en los actuadores de freno por cable, y Valeo los combina con módulos LiDAR codesarrollados con Mobileye. Estos actores establecidos agrupan ofertas de sensores, unidades de control electrónico y algoritmos, reduciendo la complejidad de aprovisionamiento de los fabricantes de equipos originales.

Las alianzas estratégicas redefinen el mercado. Volkswagen, Valeo y Mobileye combinan la profundidad de hardware con la experiencia en inteligencia artificial para acelerar las funciones de Nivel 2+. Hyundai Mobis se asocia con fabricantes de chips nacionales para adaptar los sistemas en chip de radar, garantizando la resiliencia de la cadena de suministro localizada. Los proveedores de semiconductores como Texas Instruments y NXP incorporan módulos de seguridad de hardware directamente en los microcontroladores de sistemas avanzados de asistencia al conductor para contrarrestar el creciente riesgo de ciberataques. Las empresas emergentes se centran en pilas de solo software que aprovechan las fuentes de cámara del vehículo y el cómputo en la nube, un modelo de activos ligeros preparado para capturar la demanda de adaptación.

La consolidación está en curso. En los últimos 18 meses, seis adquisiciones notables se han centrado en el firmware de LiDAR, los algoritmos de predicción y los módulos frontales de radar de bajo consumo. Las solicitudes de patentes destacan el frenado predictivo, el monitoreo de tráfico cruzado y el autodiagnóstico de sensores como puntos calientes. Dado que se estima que los cinco principales proveedores controlan aproximadamente el 65% de los ingresos, el poder de negociación sigue siendo equilibrado: los fabricantes de equipos originales disfrutan de múltiples fuentes calificadas, aunque los proveedores de segundo nivel luchan con los desembolsos de capital para las nuevas fábricas de chips de radar de 10 nm.

Líderes de la Industria de Frenado de Emergencia Automático

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

Hyundai Mobis Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Hyundai Mobis presentó un sistema autónomo de evitación de colisiones traseras adaptado para vehículos eléctricos, logrando un control coordinado de frenos de fricción y regenerativos.

- Junio de 2025: La NHTSA finalizó la FMVSS 127, que exige el frenado de emergencia automático en todos los vehículos ligeros para septiembre de 2029 con detección de peatones a velocidades de hasta 40 mph.

- Mayo de 2025: El Ministerio de Transporte por Carretera de India confirmó los mandatos de sistemas avanzados de asistencia al conductor, incluido el frenado de emergencia automático, para vehículos con ≥ 8 pasajeros a partir de abril de 2026.

- Abril de 2025: Nexteer lanzó hardware de freno por cable que ofrece una acumulación de presión inferior a 100 ms para maniobras de emergencia.

Alcance del Informe Global del Mercado de Frenado de Emergencia Automático

| Basado en Cámara |

| Basado en Radar |

| Basado en LiDAR |

| Fusión de Sensores |

| Ultrasónico |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Pesados y Autobuses |

| Vehículos Todoterreno y Especiales |

| Baja Velocidad (< 40 km/h) |

| Alta Velocidad (> 40 km/h) |

| Usuario Vulnerable de la Vía (Peatón/Ciclista) |

| Sensores |

| Unidades de Control Electrónico |

| Actuadores |

| Software y Algoritmos |

| Instalación de Fábrica |

| Adaptación en el Mercado de Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología (Tipo de Sensor) | Basado en Cámara | ||

| Basado en Radar | |||

| Basado en LiDAR | |||

| Fusión de Sensores | |||

| Ultrasónico | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Camiones Pesados y Autobuses | |||

| Vehículos Todoterreno y Especiales | |||

| Por Velocidad de Operación | Baja Velocidad (< 40 km/h) | ||

| Alta Velocidad (> 40 km/h) | |||

| Usuario Vulnerable de la Vía (Peatón/Ciclista) | |||

| Por Componente | Sensores | ||

| Unidades de Control Electrónico | |||

| Actuadores | |||

| Software y Algoritmos | |||

| Por Canal de Ventas | Instalación de Fábrica | ||

| Adaptación en el Mercado de Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de frenado de emergencia automático en 2025?

El tamaño del mercado de frenado de emergencia automático alcanzó los USD 73,12 mil millones en 2025.

¿Qué CAGR se pronostica para el frenado de emergencia automático hasta 2030?

Se proyecta una CAGR del 6,34%, llevando el mercado a USD 99,43 mil millones para 2030.

¿Por qué Asia-Pacífico es la región líder?

Asia-Pacífico lidera porque China hizo obligatorio el frenado de emergencia automático bajo las normas C-NCAP 2024 e India lo exige para vehículos comerciales a partir de 2026, impulsando conjuntamente la participación regional del 42,30% en 2024.

¿Qué segmento tecnológico crece más rápido?

Se prevé que los sistemas de fusión de sensores anclados en LiDAR de estado sólido registren la CAGR más rápida del 6,68% a medida que la caída de los precios del hardware respalde una integración amplia.

¿Cómo afectará la regulación de los Estados Unidos a la demanda?

La FMVSS 127 hace obligatorio el frenado de emergencia automático para cada vehículo ligero vendido después de septiembre de 2029, añadiendo decenas de millones de unidades y elevando drásticamente la demanda en América del Norte.

¿Agrega ahora el software más valor que el hardware?

Sí; se prevé que los ingresos por software y algoritmos alcancen una CAGR del 7,46% a medida que las actualizaciones inalámbricas permitan mejoras continuas del rendimiento y nuevas fuentes de ingresos.

Última actualización de la página el: