Taille et part du marché des systèmes antivol pour véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

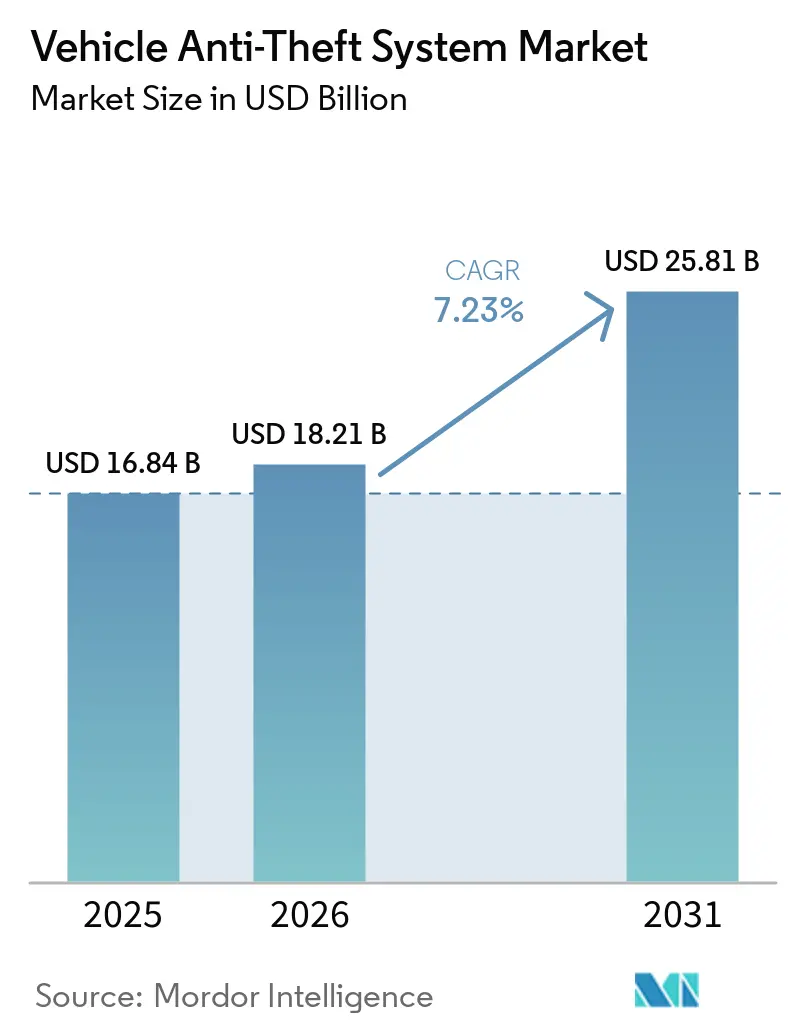

| Taille du Marché (2026) | 18.21 Milliards de dollars |

| Taille du Marché (2031) | 25.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes antivol pour véhicules par Mordor Intelligence

La taille du marché des systèmes antivol pour véhicules était évaluée à 16,84 milliards USD en 2025 et devrait croître de 18,21 milliards USD en 2026 pour atteindre 25,81 milliards USD d'ici 2031, à un TCAC de 7,23 % durant la période de prévision (2026-2031). L'intensification des attaques par relais et par injection sur bus CAN pousse les constructeurs automobiles à remplacer les clés RFID traditionnelles par des architectures de clé numérique à bande ultralarge (UWB), tandis que les gouvernements renforcent les obligations relatives aux immobiliseurs en Asie-Pacifique et en Europe. Des remises sur les primes d'assurance de 5 % à 25 % dans 12 États américains orientent les acheteurs vers des immobiliseurs et des systèmes télématiques installés en usine, notamment au sein des flottes de véhicules utilitaires. Parallèlement, des plateformes de détection d'anomalies pilotées par l'IA telles que Geotab et Samsara créent une couche de sécurité supplémentaire qui séduit les opérateurs logistiques cherchant à réduire les pertes liées aux vols et aux accidents. La dynamique concurrentielle s'intensifie à mesure que les équipementiers de rang 1 co-développent des clés UWB avec les fabricants de smartphones, et que les spécialistes régionaux s'appuient sur la certification aftermarket pour servir des niches sensibles aux prix dans les deux-roues et les engins de chantier.

Principaux enseignements du rapport

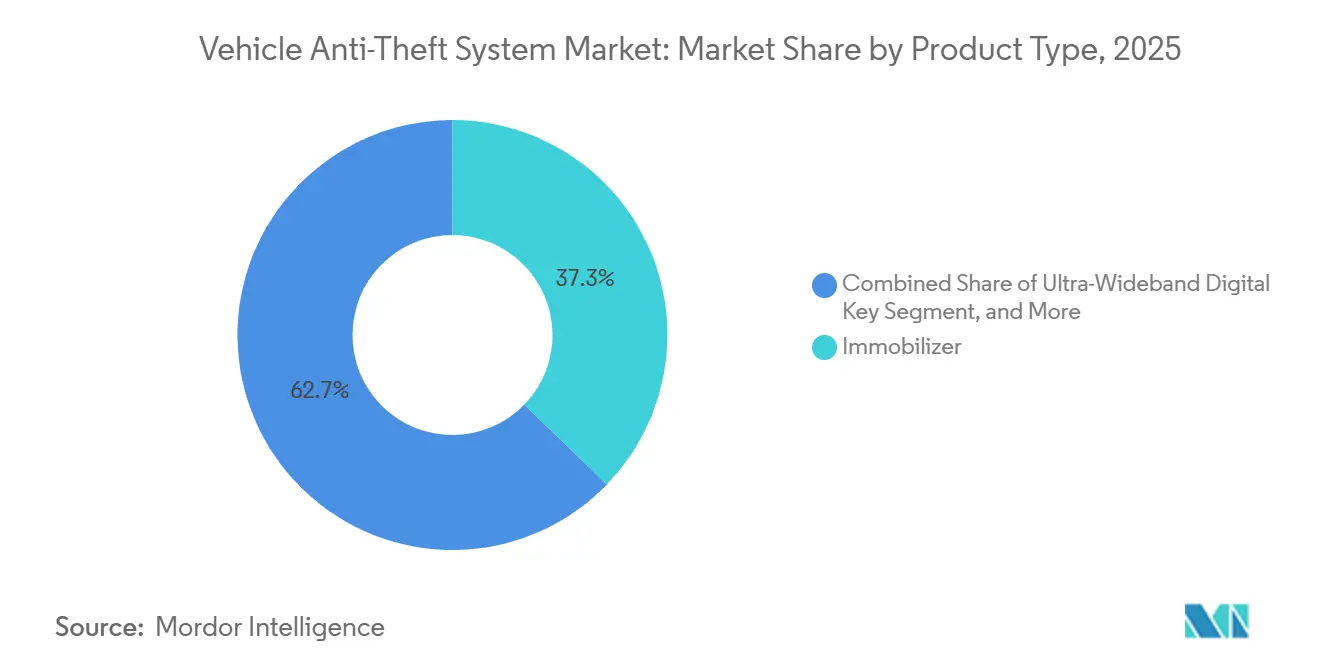

- Par type de produit, les immobiliseurs ont dominé avec 37,25 % de la part du marché des systèmes antivol pour véhicules en 2025, tandis que les clés numériques UWB devraient enregistrer le TCAC le plus rapide, à 8,11 %, jusqu'en 2031.

- En 2025, les transpondeurs RFID ont capté 45,16 % du marché, tandis que la technologie UWB devrait croître à un TCAC de 7,56 % jusqu'en 2031.

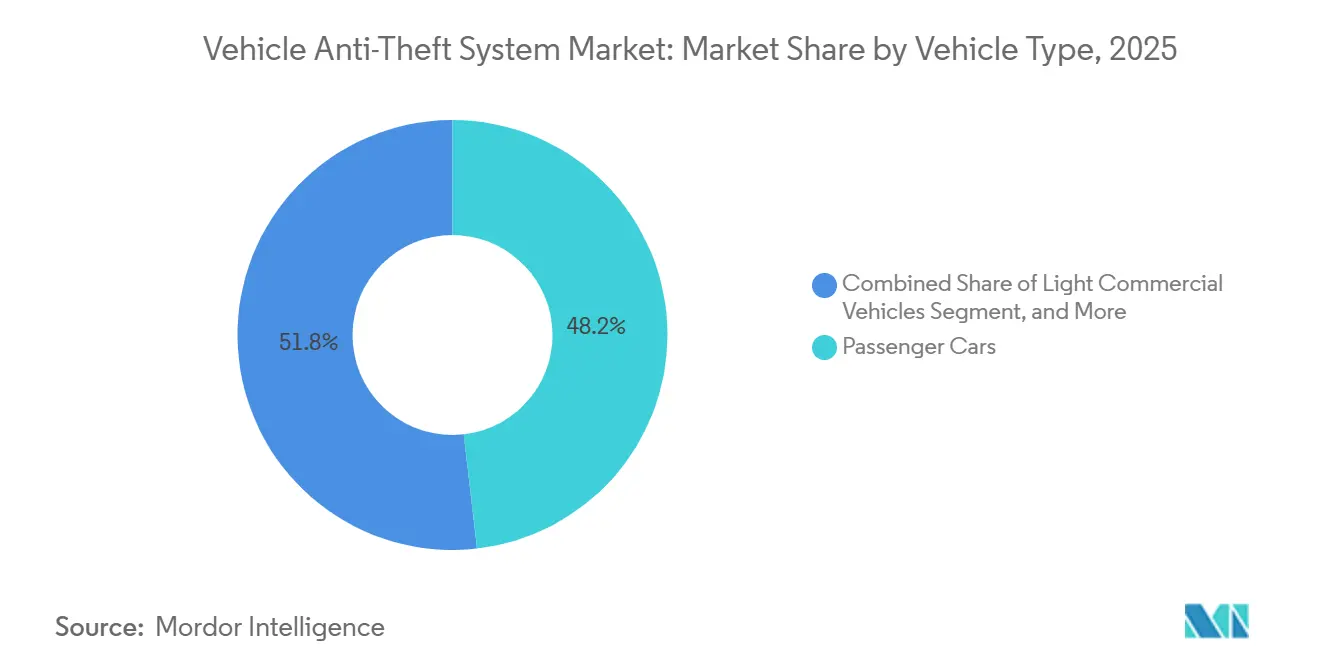

- Par type de véhicule, les voitures particulières représentaient 48,19 % du marché en 2025, tandis que les deux-roues et les véhicules de loisirs motorisés devraient croître à un TCAC de 7,96 % sur la période 2026-2031.

- Par canal de vente, les solutions installées en première monte détenaient une part de marché de 64,53 % en 2025 et devraient se développer à un TCAC de 8,04 % jusqu'en 2031.

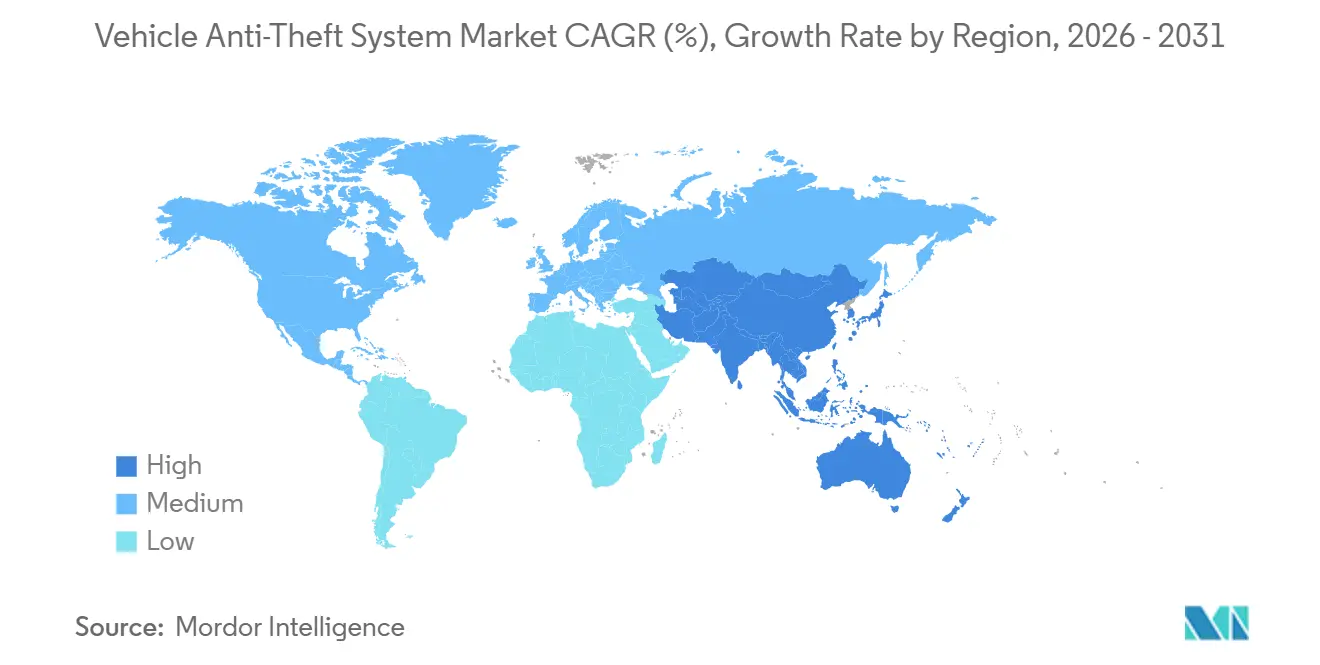

- Par région, l'Asie-Pacifique représentait 35,34 % des ventes de systèmes antivol pour véhicules en 2025 et devrait croître à un TCAC de 7,74 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes antivol pour véhicules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des incidents de vol de véhicules à l'échelle mondiale | +1.8% | Mondial, avec des pics en Amérique du Nord, en Amérique du Sud et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations gouvernementales rendant les immobiliseurs obligatoires | +1.5% | Asie-Pacifique, Amérique du Sud, Europe | Moyen terme (2-4 ans) |

| Intégration par les équipementiers de clés intelligentes et de sécurité connectée | +1.3% | Segments haut de gamme en Amérique du Nord et en Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remises sur les primes d'assurance pour les systèmes certifiés | +0.9% | Amérique du Nord, Europe et Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Écosystèmes de clés numériques à bande ultralarge | +0.7% | Segments haut de gamme en Amérique du Nord et en Europe, projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Détection d'anomalies télématiques pilotée par l'IA pour les flottes | +0.6% | Flottes commerciales mondiales, plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des incidents de vol de véhicules à l'échelle mondiale

Les réseaux criminels organisés ont intensifié les attaques par relais et par injection sur bus CAN durant 2025-2026, Rio de Janeiro enregistrant 5 344 vols au cours des deux premiers mois de 2026 et l'Inde recensant 224 187 vols de motos en 2023.[1]National Insurance Crime Bureau, "Statistiques nationales sur le vol automobile 2025," nicb.org Les États-Unis ont signalé 659 880 vols en 2025, mais certaines marques dépourvues d'immobiliseurs ont subi des pertes disproportionnées. Par ailleurs, des dispositifs de relais accessibles sur le dark web, dont le prix est inférieur à 200 EUR (213 USD), se répandent en Europe, accentuant la pression sur les équipementiers pour qu'ils ajoutent des immobiliseurs avec suivi GPS et authentification biométrique.[2]Ministère de l'Intérieur du Royaume-Uni, "Criminalité en Angleterre et au Pays de Galles 2025," homeoffice.gov.uk

Obligations gouvernementales rendant les immobiliseurs obligatoires

La réglementation AIS-140 de l'Inde s'étend désormais à tous les véhicules particuliers dont la cylindrée dépasse 1 500 cc, dans le but d'améliorer la sécurité des véhicules et les systèmes de surveillance. Parallèlement, la norme GB 44495-2024 de la Chine impose des audits de cybersécurité complets et la mise en œuvre d'immobiliseurs chiffrés sur environ 28 millions de véhicules par an, reflétant l'accent mis par le pays sur la cybersécurité automobile. Le Brésil continue d'appliquer ses règles Contran de longue date, tandis que le règlement européen d'homologation de type (UE) 2018/858 impose des exigences de conformité strictes aux fabricants. Ces réglementations en constante évolution compriment considérablement les cycles de développement des équipementiers (OEM), poussant les équipementiers de rang 1 à accélérer le lancement de solutions de clés à bande ultralarge (UWB) et de modules chiffrés pour répondre à la demande croissante de technologies automobiles sécurisées et conformes.[3]Comité européen de la protection des données, "Lignes directrices sur le traitement des données des véhicules," edpb.europa.eu

Intégration par les équipementiers de clés intelligentes et de sécurité connectée

La clé numérique UWB Digital Key Plus de BMW sur l'iX, l'entrée par reconnaissance faciale de Hyundai sur la Genesis GV60 et le déverrouillage facial prévu par Tesla pour les Model S/X illustrent un virage significatif vers des technologies d'accès biométriques avancées et résistantes aux attaques par relais. Ces innovations soulignent l'accent mis par l'industrie automobile sur l'amélioration de la sécurité des véhicules et du confort des utilisateurs. L'intégration de ces technologies au niveau de l'usine offre non seulement une expérience utilisateur fluide, mais permet également des mises à jour logicielles à distance (OTA). Cette capacité garantit que les vulnérabilités peuvent être identifiées et corrigées plus efficacement que par les retrofits aftermarket traditionnels, améliorant ainsi le cadre de sécurité global des véhicules modernes.

Remises sur les primes d'assurance pour les systèmes certifiés

Le système révisé de notation cinq étoiles de Thatcham et les réglementations au niveau des États américains ont introduit des opportunités d'économies significatives pour les propriétaires de véhicules et les gestionnaires de flottes. Ces mesures offrent des économies de primes de 5 % à 30 % pour les véhicules équipés d'immobiliseurs homologués, de traceurs GPS ou de systèmes télématiques basés sur l'IA, reliant directement la conformité réglementaire à des avantages économiques tangibles pour les consommateurs.[4]Thatcham Research, "Évaluations de sécurité des véhicules 2025," thatcham.org Par exemple, les flottes qui adoptent des plateformes avancées telles que Geotab ou Samsara bénéficient non seulement d'une réduction des ratios de sinistres grâce à un suivi et une surveillance améliorés des véhicules, mais se qualifient également pour des remboursements d'assurance substantiels, incitant davantage à leur intégration.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial et de remplacement élevé des systèmes avancés | -1.4% | Mondial, plus prononcé dans les marchés émergents | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité et de confidentialité des données | -0.8% | Mondial, avec un focus réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Attaques sophistiquées par relais et par injection sur bus CAN | -0.6% | Mondial, concentré dans les marchés développés dotés de systèmes sans clé | Court terme (≤ 2 ans) |

| Variabilité de la qualité d'installation aftermarket | -0.5% | Mondial, particulièrement dans les régions avec peu d'installateurs certifiés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial et de remplacement élevé des systèmes avancés

Les systèmes d'accès biométrique, qui ajoutent entre 300 et 800 USD en usine et des coûts encore plus élevés sur le marché aftermarket, deviennent une considération importante pour les fabricants et les consommateurs. Cependant, le coût élevé de remplacement d'une clé intelligente perdue, pouvant atteindre jusqu'à 600 USD plus les frais de programmation chez le concessionnaire, a découragé l'adoption, notamment sur les marchés asiatiques sensibles aux prix. De plus, le matériel télématique pour flottes et les frais d'abonnement associés peuvent augmenter les coûts de possession sur trois ans jusqu'à 2 300 USD par véhicule. Cette charge financière a ralenti l'adoption des solutions télématiques, en particulier parmi les petits opérateurs logistiques qui fonctionnent souvent avec des budgets serrés et privilégient la rentabilité.

Vulnérabilités en matière de cybersécurité et de confidentialité des données

En 2025, des dispositifs de relais ont réussi à contourner les immobiliseurs sur plusieurs modèles Toyota et Lexus, entraînant le déploiement urgent de correctifs à distance pour remédier aux vulnérabilités. Cet incident a mis en évidence la sophistication croissante des cybermenaces dans le secteur automobile. De plus, la prochaine échéance de conformité à la norme ISO/SAE 21434 en Europe, fixée à juillet 2026, impose aux équipementiers (OEM) la mise en œuvre de systèmes complets de gestion des menaces sur l'ensemble du cycle de vie. Cependant, l'investissement considérable requis, allant de 5 à 20 millions USD par plateforme, a provoqué des retards dans le déploiement de ces mesures, notamment dans les marchés émergents où les ressources sont limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les immobiliseurs maintiennent leur envergure tandis que les clés UWB gagnent du terrain dans le segment premium

Les immobiliseurs ont dominé le marché des systèmes antivol pour véhicules, représentant 37,25 % du chiffre d'affaires 2025, portés par leur équipement quasi universel en Europe et l'expansion des obligations réglementaires en Inde. Ces systèmes sont devenus une caractéristique standard dans de nombreux véhicules, sous l'effet de réglementations strictes et d'une demande croissante des consommateurs pour une sécurité accrue des véhicules. Cependant, le marché connaît un changement de dynamique, les clés numériques à bande ultralarge (UWB) gagnant du terrain avec un taux de croissance annuel composé (TCAC) de 8,11 %. Cette croissance est attribuée à l'accent croissant mis par les équipementiers (OEM) sur le développement de technologies résistantes aux attaques par relais. Par exemple, la technologie d'authentification par temps de vol de BMW a été conçue pour limiter l'amplification du signal à moins de 10 cm, remédiant efficacement à une vulnérabilité critique des clés RFID à fréquence fixe. Cette innovation illustre l'engagement de l'industrie à faire progresser les mesures de sécurité face à l'évolution des menaces.

Les alarmes aftermarket restent populaires en Amérique du Nord, notamment parmi les consommateurs cherchant des couches de sécurité supplémentaires pour leurs véhicules. Cependant, la tendance croissante vers les packs immobiliseur-alarme installés en usine érode progressivement la demande pour les systèmes d'alarme aftermarket autonomes. Malgré cela, les mesures de sécurité traditionnelles comme les antivols de colonne de direction ont connu un retour notable. Par exemple, Hyundai a distribué 62 000 antivols de colonne de direction aux propriétaires de véhicules susceptibles d'être victimes d'attaques de contournement d'allumage par USB. Cette initiative souligne la pertinence durable des solutions matérielles à faible technologie pour remédier à des vulnérabilités spécifiques et maintenir la confiance du public dans les systèmes de sécurité des véhicules.

Par technologie : maturité du RFID face à l'innovation UWB

Les transpondeurs RFID représentaient 45,16 % du chiffre d'affaires en 2025, constituant la principale technologie d'immobilisation sur le marché automobile. Ces transpondeurs fonctionnent sur une architecture à fréquence statique qui, bien qu'efficace, est vulnérable aux attaques par amplification de relais. Ces attaques exploitent la nature statique de la fréquence, posant des risques de sécurité significatifs pour les véhicules. Malgré ces défis, les transpondeurs RFID restent un choix populaire en raison de leur accessibilité financière et de leur compatibilité avec les systèmes de véhicules existants. Leur adoption généralisée souligne la nécessité de développer des mesures de sécurité renforcées pour atténuer les risques et maintenir la confiance des consommateurs dans cette technologie.

Le marché de la bande ultralarge (UWB) croît à un TCAC de 7,56 %, et sa technologie a introduit un nouveau niveau de sécurité et de commodité dans le secteur automobile. L'UWB fonctionne en enregistrant des mesures de temps de vol à l'échelle de la nanoseconde, permettant aux smartphones de fonctionner comme des clés numériques sécurisées. D'ici 2025, cette fonctionnalité innovante devrait être intégrée dans 18 lignes de modèles de véhicules différentes, offrant une sécurité renforcée et un confort d'utilisation accru. De plus, les traceurs GPS connectés au réseau cellulaire sont devenus un outil essentiel pour la gestion des flottes, traitant des billions de points de données pour soutenir la récupération après vol et la maintenance prédictive. Cependant, les modules biométriques, qui offrent des fonctionnalités de sécurité avancées, restent limités aux versions de luxe des véhicules en raison de leurs coûts de production élevés, ce qui limite leur adoption plus large.

Par type de véhicule : les deux-roues dépassent la croissance des voitures particulières

Les voitures particulières représentaient 48,19 % de la demande du marché en 2025, portées par l'adoption généralisée des systèmes d'immobilisation. La forte pénétration de ces systèmes dans les véhicules particuliers souligne leur importance dans l'amélioration de la sécurité des véhicules et la réduction des incidents de vol. Alors que l'industrie automobile continue de donner la priorité aux caractéristiques de sécurité, les voitures particulières devraient maintenir leur domination sur le marché. De plus, l'intégration croissante de technologies avancées, telles que les traceurs GPS et les systèmes basés sur le RFID, soutient davantage la croissance de ce segment. Ces avancées répondent à la demande croissante des consommateurs pour une sécurité accrue des véhicules et des mesures de prévention du vol.

Le segment des deux-roues devrait dépasser le TCAC global du marché des systèmes antivol pour véhicules, avec un taux de croissance anticipé de 7,96 %. Cette croissance est principalement attribuée aux obligations réglementaires dans les États indiens exigeant l'enregistrement RFID et des traceurs GPS pour les deux-roues de plus de 150 cc. Ces réglementations visent à améliorer le suivi des véhicules et à réduire les incidents de vol dans la région. De plus, le secteur des engins de chantier représente une opportunité significative, les vols dans ce segment dépassant 1,5 milliard USD par an. Cela met en évidence la demande d'immobiliseurs renforcés et de solutions de géofencing adaptées aux exigences spécifiques des engins de chantier. Ces développements soulignent le besoin croissant de systèmes antivol avancés dans diverses catégories de véhicules.

Par canal de vente : l'avance des équipementiers se creuse à mesure que les logiciels fidélisent les revenus

Les solutions équipementiers ont capté 64,53 % de la part de marché en 2025, portées par les incitations des assureurs et l'adoption croissante de la mise à niveau à distance. Ces solutions se sont développées plus rapidement, avec un TCAC de 8,04 %, par rapport au marché global des systèmes antivol pour véhicules. Minda Corporation, par exemple, a enregistré une augmentation de 18 % en glissement annuel des contrats d'entrée passive, soulignant le potentiel pour les fournisseurs à mesure que les équipementiers font évoluer leurs portefeuilles de milieu de gamme vers des systèmes d'entrée sans clé. L'intégration de technologies avancées par les équipementiers a également amélioré la fiabilité et l'efficacité de ces systèmes, consolidant davantage leur domination sur le marché. De plus, la capacité à offrir des mises à niveau transparentes et des fonctionnalités de sécurité améliorées a fait des solutions équipementiers un choix privilégié parmi les consommateurs et les assureurs.

Malgré la domination des solutions équipementiers, les canaux aftermarket continuent de prospérer dans les régions où l'application des règles Contran reste faible. Ces canaux répondent à une part significative du marché, notamment dans les zones où les consommateurs sensibles aux coûts recherchent des alternatives abordables. Cependant, la variabilité de la qualité des produits aftermarket a soulevé des préoccupations, 18 % des retrofits désactivant apparemment les alarmes installées en usine. Cela a incité les assureurs à mettre en œuvre des exigences de certification plus strictes pour les installateurs afin de garantir la fiabilité des solutions aftermarket. La demande de systèmes aftermarket reste robuste, notamment dans les marchés émergents, mais la résolution des problèmes de qualité sera essentielle pour une croissance durable dans ce segment.

Analyse géographique

L'Asie-Pacifique a dominé le marché des systèmes antivol pour véhicules avec une part de chiffre d'affaires de 35,34 % en 2025 et devrait croître à un TCAC de 7,74 % jusqu'en 2031. L'obligation GPS AIS-140 de l'Inde et les règles de cybersécurité chinoises de janvier 2026 imposent des immobiliseurs chiffrés sur 28 millions de nouveaux véhicules par an, stimulant la demande de modules équipementiers et de traceurs aftermarket certifiés. L'augmentation des vols de motos, notamment dans le Maharashtra et le Karnataka, accélère les ventes de systèmes télématiques pour deux-roues. De plus, l'adoption croissante des technologies de véhicules connectés dans la région stimule l'intégration de systèmes antivol avancés. Le Japon et la Corée du Sud maintiennent une pénétration des immobiliseurs supérieure à 90 %, mais déploient désormais des correctifs pour contrer les exploits par relais. Par ailleurs, les initiatives gouvernementales promouvant la sécurité des véhicules devraient renforcer la croissance du marché dans la région.

L'Europe maintient une conformité stricte en matière d'immobiliseurs en vertu du règlement (UE) 2018/858, mais les schémas de vol divergent. Le Royaume-Uni a réduit les vols de 11,36 % à 90 625 incidents en 2025, tandis que les Pays-Bas ont enregistré une augmentation de 12 % à mesure que des outils de relais bon marché circulaient en ligne. La proposition de la Commission européenne de 2025 visant à rendre obligatoire la biométrie sur les modèles prêts pour l'autonomie d'ici 2028 positionne des fournisseurs tels que Continental et Valeo pour de nouveaux contrats. De plus, l'adoption croissante des véhicules électriques dans la région devrait créer des opportunités pour les systèmes antivol avancés. L'adoption croissante des technologies télématiques et des véhicules connectés stimule également la croissance du marché. Par ailleurs, les collaborations entre constructeurs automobiles et fournisseurs de technologies favorisent l'innovation dans les solutions antivol adaptées aux réglementations européennes et aux préférences des consommateurs.

L'Amérique du Nord a enregistré 659 880 vols en 2025, soit une baisse de 23 %, mais les modèles Hyundai et Kia sans immobiliseurs sont restés vulnérables, entraînant des campagnes d'antivols de direction gratuits et des mises à jour logicielles. L'accent mis par la région sur les systèmes avancés d'aide à la conduite (ADAS) et les technologies de véhicules connectés stimule l'adoption de solutions antivol intégrées. L'Amérique du Sud fait face à une recrudescence des vols de pick-up, avec Rio de Janeiro en hausse de 5 % en glissement annuel et les pick-up trucks en hausse de 12,2 %. La disponibilité croissante de dispositifs antivol aftermarket abordables influence également le marché dans la région. Le Moyen-Orient et l'Afrique restent des marchés naissants mais enregistrent une demande croissante pour des traceurs de véhicules utilitaires à GPS obligatoire dans le cadre des règles de sécurité du Conseil de coopération du Golfe. De plus, la hausse du parc automobile et l'expansion des secteurs de la logistique et du transport dans ces régions devraient stimuler l'adoption des systèmes antivol.

Paysage concurrentiel

Le marché des systèmes antivol pour véhicules présente une concentration modérée, les sept principaux équipementiers de rang 1 — Continental, Bosch, Valeo, Denso, HELLA, Tokai Rika et Lear — représentant environ 55 % à 60 % des livraisons aux équipementiers. Continental a enregistré une augmentation de 14 % de son chiffre d'affaires provenant des systèmes d'entrée passive et des immobiliseurs en 2025, portée par des exigences réglementaires plus strictes en Europe et en Chine. Ces réglementations ont poussé les constructeurs automobiles à adopter des technologies antivol avancées, créant des opportunités de croissance pour les acteurs établis. Bosch a capitalisé sur des modules de sécurité matérielle conformes aux normes ISO/SAE 21434, obtenant des commandes de clés à bande ultralarge (UWB) de grands constructeurs automobiles tels que Mercedes-Benz et Volkswagen. Cet alignement sur les normes industrielles a renforcé la position de Bosch sur le marché. Valeo, grâce à son partenariat de janvier 2026 avec Hero MotoCorp, a élargi sa présence dans le segment des deux-roues en forte croissance, diversifiant davantage son portefeuille et pénétrant des marchés émergents à fort potentiel de croissance.

Les acteurs régionaux jouent également un rôle significatif dans la définition du paysage concurrentiel. Minda Corporation, par exemple, s'est fixé un objectif ambitieux d'atteindre 2,1 milliards USD de chiffre d'affaires d'ici l'exercice 2030. L'entreprise s'appuie sur ses 320 brevets et 32 sites de fabrication en Asie pour répondre à la demande des équipementiers et du marché aftermarket. Son accent sur l'innovation et son expertise régionale lui ont permis de maintenir un avantage concurrentiel sur le marché. Scorpion Automotive, spécialiste européen, se concentre sur les alarmes homologuées Thatcham, très appréciées pour leur fiabilité et leur conformité aux normes d'assurance. Pendant ce temps, Directed LLC bénéficie des remboursements d'assurance américains sur ses traceurs Viper compatibles GPS, qui gagnent du terrain auprès des consommateurs pour leurs capacités de suivi avancées et leur intégration avec les systèmes de véhicules modernes. Ces acteurs régionaux contribuent à la diversité du marché et répondent à des besoins spécifiques des consommateurs.

Des perturbateurs émergents remodèlent également la dynamique du marché. Des entreprises comme Geotab et Samsara intègrent l'intelligence artificielle (IA) dans leurs solutions pour détecter les démarrages moteur non autorisés et les violations de géofencing, réduisant les pertes liées au vol de flottes jusqu'à 75 %. Ces innovations sont particulièrement attrayantes pour les gestionnaires de flottes, qui subissent des pertes financières importantes dues au vol de véhicules. De plus, des fabricants de smartphones tels qu'Apple, Samsung, Xiaomi et Huawei entrent dans cet espace via le Consortium de connectivité automobile. Ces entreprises intègrent des radios UWB dans leurs appareils, permettant aux smartphones de fonctionner comme des clés de voiture. Bien que cela ajoute de la commodité pour les consommateurs, les systèmes d'authentification propriétaires des équipementiers garantissent que les constructeurs automobiles conservent le contrôle sur l'écosystème global.

Leaders du secteur des systèmes antivol pour véhicules

Continental AG

Robert Bosch GmbH

Valeo SE

Denso Corporation

Tokai Rika Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Valeo s'est associé à Hero MotoCorp pour intégrer le suivi GPS et les alarmes à capteur de mouvement sur les motos premium dont le prix dépasse 150 000 INR (1 800 USD).

- Janvier 2026 : Tesla a annoncé l'entrée par reconnaissance faciale pour les variantes Model S et Model X, dont le lancement est prévu fin 2026.

- Janvier 2026 : Valeo et Kapsch TrafficCom ont convenu de déployer des systèmes de péage véhicule-à-infrastructure intégrant l'entrée sans clé passive et le suivi GPS.

- Janvier 2026 : La Chine a appliqué la norme GB 45672-2025, imposant la transmission en temps réel des données de collision et de localisation via la 5G sur toutes les nouvelles voitures particulières.

Périmètre du rapport mondial sur le marché des systèmes antivol pour véhicules

Le marché des systèmes antivol pour véhicules englobe les solutions de sécurité électroniques, électromécaniques et logicielles conçues pour dissuader l'accès non autorisé, l'utilisation ou le vol de véhicules. Ces systèmes comprennent les immobiliseurs avec authentification cryptographique des clés, le suivi GPS et la télématique pour la surveillance et la récupération en temps réel ; les systèmes d'alarme avec capteurs de détection de mouvement/choc ; les contrôles d'accès biométriques ; les antivols de direction ; les mécanismes de verrouillage centralisé ; et les plateformes connectées qui intègrent plusieurs fonctionnalités via des applications mobiles.

Le rapport sur le marché des systèmes antivol pour véhicules est segmenté par type de produit (alarme, immobiliseur, antivol de volant/colonne de direction, entrée sans clé passive, dispositif de capture biométrique, système de suivi GPS/GSM, clé numérique à bande ultralarge), technologie (RFID, GPS/GNSS, GSM/LTE/5G, Bluetooth/BLE, bande ultralarge (UWB) et biométrie), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, deux-roues et véhicules de loisirs motorisés, et engins tout-terrain et de chantier), canal de vente (installé en première monte et aftermarket), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Alarme |

| Immobiliseur |

| Antivol de volant / colonne de direction |

| Entrée sans clé passive |

| Dispositif de capture biométrique |

| Système de suivi GPS / GSM |

| Clé numérique à bande ultralarge |

| RFID |

| GPS / GNSS |

| GSM / LTE / 5G |

| Bluetooth / BLE |

| Bande ultralarge (UWB) |

| Biométrie (empreinte digitale / reconnaissance faciale) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Deux-roues et véhicules de loisirs motorisés |

| Engins tout-terrain et de chantier |

| Installé en première monte |

| Aftermarket |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Alarme | ||

| Immobiliseur | |||

| Antivol de volant / colonne de direction | |||

| Entrée sans clé passive | |||

| Dispositif de capture biométrique | |||

| Système de suivi GPS / GSM | |||

| Clé numérique à bande ultralarge | |||

| Par technologie | RFID | ||

| GPS / GNSS | |||

| GSM / LTE / 5G | |||

| Bluetooth / BLE | |||

| Bande ultralarge (UWB) | |||

| Biométrie (empreinte digitale / reconnaissance faciale) | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Véhicules utilitaires lourds | |||

| Deux-roues et véhicules de loisirs motorisés | |||

| Engins tout-terrain et de chantier | |||

| Par canal de vente | Installé en première monte | ||

| Aftermarket | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes antivol pour véhicules d'ici 2031 ?

Le marché devrait atteindre 25,81 milliards USD d'ici 2031.

Quelle catégorie de produits mène actuellement la demande mondiale ?

Les immobiliseurs détenaient la plus grande part de 37,25 % en 2025 en raison des larges obligations réglementaires.

Pourquoi les clés numériques à bande ultralarge gagnent-elles du terrain ?

Les clés UWB résistent aux attaques par relais en mesurant le temps de vol du signal, ce qui incite les équipementiers à les adopter plus rapidement dans les segments premium.

Comment les incitations des assureurs influencent-elles l'adoption des systèmes antivol ?

Les immobiliseurs certifiés et les systèmes télématiques pilotés par l'IA peuvent réduire les primes de 5 % à 30 %, accélérant l'intégration en usine et les retrofits de flottes.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,74 % jusqu'en 2031, portée par les réglementations de sécurité indiennes et chinoises.

Quelle est la concentration de la concurrence entre fournisseurs dans ce secteur ?

Les sept principaux équipementiers de rang 1 contrôlent environ 55 % à 60 % des livraisons, reflétant une concentration modérée et une concurrence régionale active.

Dernière mise à jour de la page le: