自動緊急制動市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 73.12 十億米ドル |

| 市場規模 (2030) | 99.43 十億米ドル |

| 成長率 (2025 - 2030) | 6.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動緊急制動市場分析

自動緊急制動市場規模は2025年に730億1,200万米ドルに達し、CAGRが6.34%で拡大して2030年までに994億3,000万米ドルに達すると予測されています。この上昇軌道は、米国、中国、欧州、インド、その他の主要地域において、今後5年以内にすべての小型車両に適合するAEBシステムの搭載を義務付ける規制の同期的な義務化に支えられています。電気自動車の急速な普及、センサー価格の低下、NCAP安全評価の強化が技術普及を加速させる一方、迫りくるサイバーセキュリティ要件と高い後付けコストが車両クラス間での採用を非対称なものにしています。Tier-1サプライヤーは、無線更新に対応したモジュール式センサーフュージョンスイートにレーダー、カメラ、新興のLiDARユニットを統合することで競争激化に対応しています。これらの力が総合的に、自動緊急制動市場をレベル2以上の運転支援展開の要として、また自動運転への重要な入口として位置付けています。

主要レポートのポイント

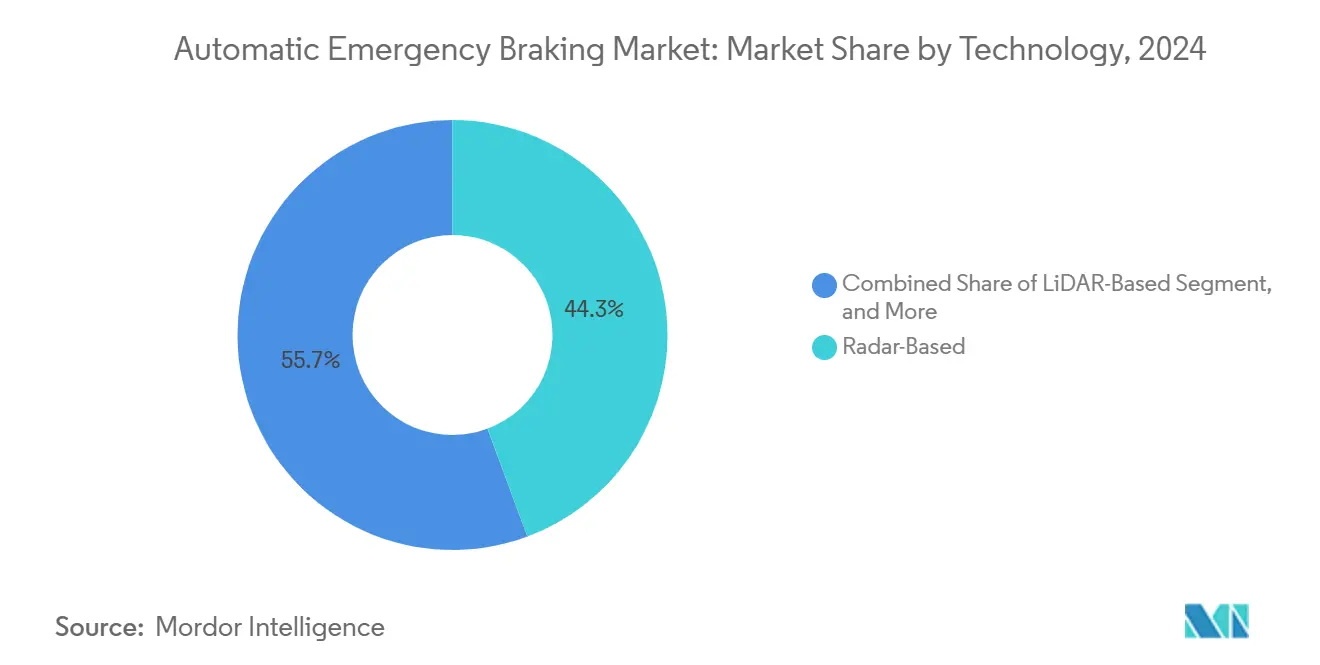

- 技術別では、レーダーベースのソリューションが2024年の自動緊急制動市場シェアの44.32%をリードし、ソリッドステートLiDARを中核とするセンサーフュージョンプラットフォームは2030年までに最速の6.68% CAGRを記録すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動緊急制動市場規模の69.13%を占め、電気自動車は2030年までに最速の6.82% CAGRが見込まれています。

- 作動速度別では、40 km/h未満の低速システムが2024年の自動緊急制動市場シェアの52.87%を占め、脆弱な道路利用者を対象とした歩行者検知ソリューションは8.57% CAGRで成長すると予測されています。

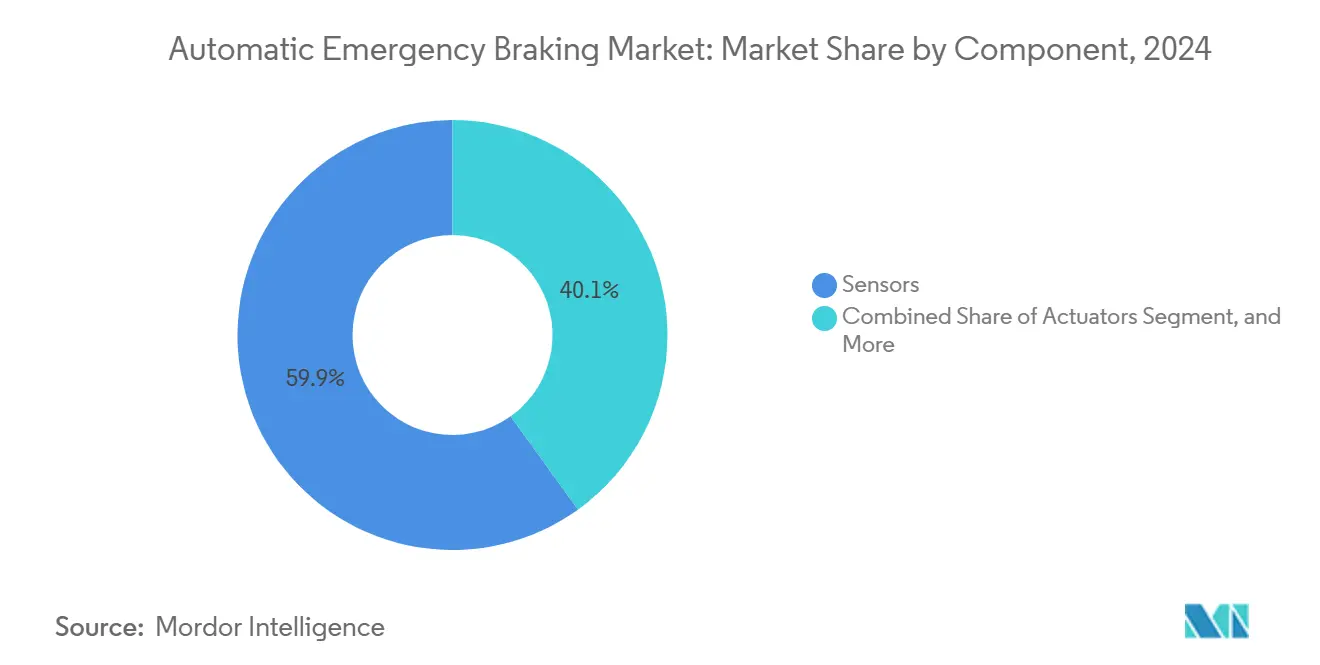

- コンポーネント別では、センサーが2024年の自動緊急制動市場規模の59.91%を占め、ソフトウェアおよびアルゴリズムは2030年までに7.46% CAGRで拡大する見込みです。

- 販売チャネル別では、OEM装着ユニットが2024年に85.32%のシェアで支配的であり、アフターマーケット後付けチャネルはフリートが旧型車両を更新するにつれて8.83% CAGRで上昇すると予測されています。

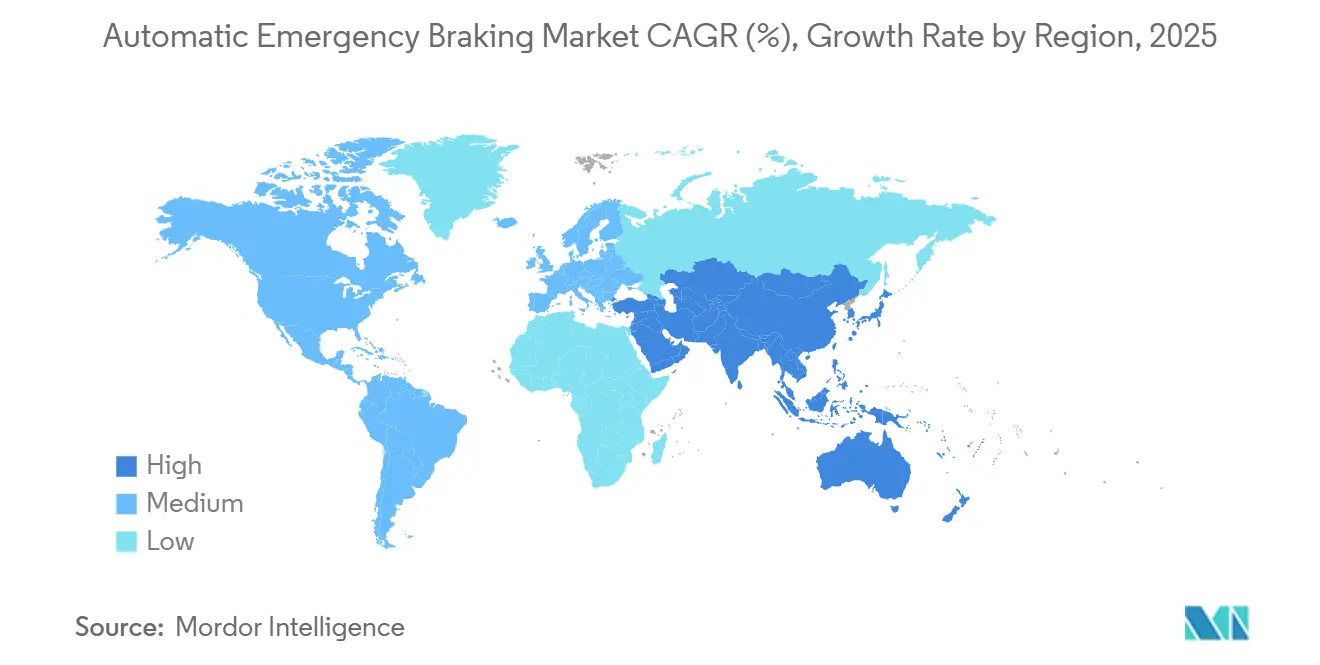

- 地域別では、アジア太平洋が2024年の自動緊急制動市場シェアの42.30%を占め、2030年までに最高の7.91% CAGRを維持すると予測されています。

世界の自動緊急制動市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Euro NCAP・NHTSAプログラムにおけるAEBS装着の規制義務化 | +1.8% | 北米および欧州 | 中期(2〜4年) |

| UN-ECE R152規制へのAEB組み込み | +1.2% | 欧州およびアジア太平洋 | 長期(4年以上) |

| レーダー・カメラセンサーのコスト低下曲線 | +0.9% | グローバル、アジア太平洋での製造 | 短期(2年以内) |

| OEM販売構成に対するNCAP星評価の影響拡大 | +0.7% | グローバル | 中期(2〜4年) |

| AEB作動データに連動した走行距離連動型保険割引 | +0.4% | 北米および欧州 | 中期(2〜4年) |

| ロボタクシーにおけるV2X対応予測制動アルゴリズム | +0.3% | 都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Euro NCAP・NHTSAプログラムにおけるAEBS装着の規制義務化

協調的な規則制定により、自動車メーカーが展開時期をずらすことを可能にしていた断片的なコンプライアンス環境が解消されました。NHTSAのFMVSS 127は、2029年9月以降に販売される10,000ポンド未満のすべての小型車両に対し、時速62マイルまでの前方衝突回避および時速40マイルまでの歩行者検知を義務付けています。同様に、Euro NCAP 2026プロトコルはより堅牢な歩行者テストを統合し、中国のC-NCAP 2024規則はAEBを主流モデルに普及させています。この調和化により開発サイクルが短縮され、性能基準が引き上げられ、サプライヤーは複数年にわたる生産能力拡大計画に縛られ続けています。OEMが共通のテストマトリクスに収束するにつれ、自動緊急制動市場は大規模な再設計なしにグローバルプラットフォーム全体でセンサーフュージョンアーキテクチャを拡張でき、生産量を増やしながらユニットコストを低下させることができます。

UN-ECE R152規制へのAEB組み込み

UN-ECE R152は、50の締約国にわたってセンサー冗長性から最小減速曲線に至るまでの中核的な機能要件を標準化しています。[1]国際連合欧州経済委員会、「規則第152号—高度緊急制動システムに関する車両認可に係る統一規定」、unece.orgサプライヤーは現在、欧州、アジア、南米の一部での型式認定を満たす単一の参照システムを設計しており、検証費用と認証リードタイムを削減しています。EUにおける早期コンプライアンス期限により、ドイツおよびフランスのOEMはアジアの競合他社より2年早くハイスペックのカメラ・レーダーモジュールを商業化することを余儀なくされ、一時的に競争力学が傾いています。ISO 26262およびISO/SAE 21434との規制の整合性により、機能安全とサイバーセキュリティの規定が組み込まれ、チップメーカーとソフトウェアハウスはセキュアブートローダーと暗号化ファームウェアパイプラインを共同開発することを強いられています。堅牢なグローバル規則は、自動緊急制動産業の高完全性電子アーキテクチャへの移行を支えています。

レーダー・カメラセンサーのコスト低下曲線

量産、パッケージの小型化、中国および韓国における半導体の現地化により、2022年以降77 GHzレーダーの価格は約35%低下しました。新型3マイクロメートル画素CMOSセンサーと搭載AIアクセラレータを組み込んだ前方カメラモジュールは、現在5万個ロットで50米ドルを大幅に下回る価格で販売されています。このコスト低下により、自動車メーカーはAEBをオプションから標準装備に移行でき、コンパクトおよびミドルレンジ車両での装着率が向上しています。ハードウェアコストの低下はソフトウェア定義型アップグレードのマージンも解放し、販売後も無線経由でパフォーマンスを向上させることを可能にしています。この経済的な転換が、2030年までの自動緊急制動市場規模の予測される上昇を支えています。

OEM販売構成に対するNCAP星評価の影響拡大

Euro NCAP、US NCAP、中国のC-NCANは合わせて世界の小型車需要の70%以上をカバーしており、各プログラムは現在、堅牢なAEB機能に複数の星ポイントを割り当てています。ディーラーシップのデータによると、5つ星評価は残存価値を最大9%引き上げる可能性があり、消費者の購買決定に直接影響を与えています。そのため、自動車メーカーはエッジケースの歩行者シナリオと誤検知の排除のためにアルゴリズムを調整し、最高評価を確保しています。規制基準を上回ろうとする競争的な取り組みが機能の上限を引き上げ、プレミアム機能がやがてボリュームセグメントに普及することを確実にし、自動緊急制動市場を拡大させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 雪、霧、グレアによるセンサー性能の低下 | -0.8% | 北部地域、山岳地帯 | 短期(2年以内) |

| 大型トラックの総保有コストの高さ | -0.6% | グローバルの商業フリート | 中期(2〜4年) |

| ブレーキECUへのサイバー攻撃による機能安全リスク | -0.4% | コネクテッドビークル市場 | 長期(4年以上) |

| 消費者の信頼を損なうファントムブレーキ事象 | -0.5% | 早期採用市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

雪、霧、グレアによるセンサー性能の低下

カメラのみのシステムは、レンズ温度が-10°C以下に低下したり、直接のグレアが画像センサーを飽和させたりすると、物体認識の精度が低下する可能性があります。ミリ波レーダーは濡れたアスファルトからのマルチパス反射に苦労し、LiDARは濃霧の中で信号対雑音比のペナルティに直面します。これらの環境的制約により、最小トリガー距離を延長する保守的なチューニングが強いられ、衝突回避の有効性が最大15%低下することがあります。Tier-1各社は撥水コーティング、レンズヒーター、AIによる霧透過フィルターをテストしていますが、これらの技術的修正はコストと複雑さを増加させます。これらのアップグレードが主流になるまで、カナダ、スカンジナビア、北日本の冬季市場はグローバル平均の装着率を下回り、自動緊急制動市場全体の成長を抑制するでしょう。

消費者の信頼を損なうファントムブレーキ事象

誤検知によるAEB作動はOEMにとって引き続き重大なリスクです。2024〜2025年の主要ブランドに対する訴訟では、高速道路の頭上標識や対向車の影によって引き起こされた急減速が追突事故につながったことが明らかになりました。[2]Repairer Driven News Staff、「ファントムブレーキに関する訴訟がAEBアルゴリズムの精査を促す」、repairerdrivennews.comソーシャルメディアによる拡散がブランドイメージを損ない、早期採用地域でのオプションパッケージの普及を遅らせています。信頼を回復するため、サプライヤーはセンサーフュージョンの重み付け戦略を改良し、ドライバーの注意状態に基づいて予測的な閾値調整を可能にするドライバーモニタリングカメラを統合しています。追加の検証負担によりソフトウェアリリースサイクルが長くなりますが、継続的なフリート学習ループによりファントムブレーキ事象の段階的な軽減が期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:センサーフュージョンプラットフォームがリーダーシップを確立

レーダー中心の設計は2024年の自動緊急制動市場シェアの44.32%を占め、天候条件を問わない耐久性のある性能と低いユニットコストを反映しています。レーダーベースモジュールの自動緊急制動市場規模は2030年までに314億米ドルに達すると予測されています。並行して、LiDAR支援セグメントはソリッドステートビームステアリングユニットが300米ドルを下回るにつれて6.68% CAGRを記録すると予測されています。OEMの需要は、集中型ドメインコントローラー内でレーダー、カメラ、LiDARの入力を組み合わせた3センサーフュージョンへと移行しており、冗長性を生み出し、混合交通での検知信頼性を99.5%以上に引き上げています。

BoschやZFなどのTier-1各社は、単一ボックスECU上で物理ベースのトラッキングとAI分類を実行する統合型知覚スタックを出荷しています。MobileyeのSuperVisionは、8台のカメラと前方コーナーレーダーを融合させることでレベル2以上のプログラムを支え、360度の状況認識を実現しています。これらの進歩により緊急制動のレイテンシーが150ミリ秒未満に短縮され、パフォーマンスチューニングのためのクラウド更新経路が開かれています。センサーフュージョンの経済性が拡大するにつれ、システムレベルのコストは2025年から2028年の間に12%低下すると予測され、このセグメントの支配的な役割が強化されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商業的義務化が需要を再形成

乗用車は2024年の自動緊急制動市場規模の69.13%を占め、高い生産量と早期の規制対象化によるものです。しかし、電気自動車は回生制動がトルク協調を複雑にし、高度なAEBアルゴリズムを必須とするため、2030年までに6.82% CAGRで急増するでしょう。小型商用車はフリート安全政策の下で普及が進む一方、大型トラックはユニットコストの障壁により普及が遅れています。

インドの2026年4月からのバスおよびトラックへのAEB義務化規則により、年間需要に150万台の追加ユニットが加わります。北米および欧州のフリートは、走行距離連動型保険の割引をリアルタイムのAEB作動指標に結び付け、バンおよびトラクターの後付けプログラムを推進しています。サプライヤーは現在、小型および大型の油圧仕様の両方を満たすモジュール式ブレーキバイワイヤコントローラーを市場に投入し、エンジニアリングのオーバーヘッドを削減して採用曲線を平滑化しています。

作動速度別:歩行者への注目が成長を加速

40 km/h未満の低速AEBは2024年の自動緊急制動市場シェアの52.87%を占め、市街地走行で衝突頻度が最も高いことを反映しています。歩行者および自転車利用者のシナリオをカバーする脆弱な道路利用者検知モジュールは、2030年までに8.57% CAGRで成長し、自動緊急制動市場規模に60億米ドル以上を追加すると予測されています。

NHTSAは現在、時速40マイルまでの歩行者検知を義務付けており、サプライヤーは高解像度画像センサーと改良された夜間視認アルゴリズムへの移行を迫られています。Euro NCAP 2026テストでは横断する子供や旋回車両のケースが追加され、遮蔽下での精度要求が高まっています。ベンダーはAI加速シリコンと合成データトレーニングを使用して、混雑した都市シーンで人間のプロファイルを識別しています。このセグメントの拡大は、グレア事象時のカメラブラックアウトを軽減する広視野イメージングレーダーへの投資を触媒しています。

コンポーネント別:ソフトウェアがプレミアム価値を生み出す

ハードウェアは依然として部品表コストを支配しており、センサーは2024年の自動緊急制動市場規模の59.91%のシェアを占めています。しかし、ソフトウェアおよびアルゴリズムは、無線更新可能性によりOEMが販売後の機能解放を収益化できるため、7.46% CAGRで他のすべてのコンポーネントを上回るでしょう。

フォルクスワーゲンの2025年のValeoおよびMobileyeとのパートナーシップは、将来のMQB車両全体に統合された知覚スタックとリモート更新パイプラインをパッケージ化しています。[3]Volkswagen Group、「フォルクスワーゲン、Valeo、Mobileyeが将来の車両における運転支援を強化」、volkswagengroup.comこのようなアーキテクチャは、ゾーナルゲートウェイに向けてコンピューティング密度を高め、制動ロジックを中央ドライブコンピューターに移行させています。サプライヤーは、数百万車両マイルにわたって制動閾値を精緻化するクローズドループのフリート学習ネットワークを通じて差別化を図り、OEMにアルゴリズムサブスクリプション層の継続的な収益を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:アフターマーケット後付けが勢いを増す

工場装着システムが2024年の出荷量の85.32%を支配しましたが、政府がAEB義務化を既存フリートに拡大するにつれ、アフターマーケット後付けセグメントは8.83% CAGRが見込まれています。後付けキットは、元のブレーキコントローラーを再フラッシュすることなくCANバスに接続する前方カメラポッド、レーダーまたはLiDARユニット、スタンドアロンECUを統合しています。

Bendixはエアブレーキモジュレーターにつながるルーフマウントレーダーキットでクラス8トラックをターゲットにし、Mobileyeは2015年以降に製造された車両向けにカメラのみの消費者向けユニットを提供しています。フリートオペレーターはキットコストと予測される賠償責任削減を比較検討し、保険会社はますます設置を補助しています。標準化されたマウントブラケットと事前較正済みセンサーパッケージにより、設置時間が3時間未満に短縮され、生産量の成長を促進しています。

地域分析

アジア太平洋は2024年に42.30%のシェアで自動緊急制動市場を支配し、2030年までに7.91% CAGRを記録すると予測されています。中国の2024年C-NCANアップグレードにより、販売モデルの70%にAEBが義務付けられ、地元センサーサプライヤーは生産能力を3倍に拡大しています。回生制動と緊急制動のシームレスな統合を必要とする電気自動車への政府インセンティブが、地域の採用をさらに加速させています。インドの商用車義務化により500万台を超えるトラックのフリートベースでの需要が増加し、日本および韓国のOEMは成熟したADASエコシステムを活用してより厳格な歩行者基準を満たしています。

北米は設置ベースでは遅れていますが、2029年9月のFMVSS 127の確定的な期限から恩恵を受けています。米国だけで年間1,500万台以上の車両販売を代表し、AEB装着の義務化により2026年から2030年の間に累計約1,800万台が追加されます。カナダの規制整合により国境を越えたモデルの同等性が確保され、メキシコの組立工場は地域OEM向けにコスト競争力のあるモジュールを供給しています。米国のフリート保険会社はすでに、検証済みのAEB作動データに対して最大12%の保険料割引を提供しており、レンタルおよびライドヘイル事業者の早期採用を促進しています。

欧州は全体的な生産量成長がアジアに遅れをとる中でも、Euro NCANの進化する星評価テストを通じてエンジニアリングのベンチマークを設定し続けています。ドイツのプレミアムブランドは5つ星スコアを確保するために冗長センサースイートを組み込み、フランスのサプライヤーはコスト最適化されたレーダー・カメラフュージョンでミドルレンジモデルを進化させています。ブレグジット後、英国はEUの安全規則を踏襲し、サプライチェーンの統合を維持しています。東欧では、地域政府が車両安全検査をEU指令と調和させるにつれて新興の成長が見られ、潜在的な自動緊急制動市場の需要が解放されています。

競争環境

Bosch、Continental、ZF、ValeoなどのTier-1サプライヤーが競争分野の中核を担い、長年にわたるOEM関係とエンドツーエンドの統合スキルを保有しています。Boschはグローバルレーダー生産能力でリードし、ContinentalはASIL-D定格ドメインコントローラーを通じた高精度カメラ知覚を活用しています。ZFはブレーキバイワイヤアクチュエーターを進化させ、ValeoはMobileyeと共同開発したLiDARモジュールと組み合わせています。これらの既存企業はセンサー、ECU、アルゴリズムの提供をバンドルし、OEMの調達の複雑さを軽減しています。

戦略的アライアンスが市場を再定義しています。フォルクスワーゲン、Valeo、Mobileyeはハードウェアの深みとAIの専門知識を組み合わせてレベル2以上の機能を加速させています。Hyundai Mobisは国内チップメーカーとパートナーシップを結び、レーダーSoCをカスタマイズして現地化されたサプライチェーンの回復力を確保しています。Texas InstrumentsやNXPなどの半導体ベンダーは、高まるサイバー攻撃リスクに対抗するためにADASマイクロコントローラーにハードウェアセキュリティモジュールを直接組み込んでいます。スタートアップは、車両カメラフィードとクラウドコンピューティングを活用したソフトウェアのみのスタックに注力しており、後付け需要を取り込む態勢にある資産軽量モデルです。

統合が進んでいます。過去18ヶ月間で、LiDARファームウェア、予測アルゴリズム、低消費電力レーダーフロントエンドを中心に6件の注目すべき買収が行われました。特許出願は予測制動、クロストラフィックモニタリング、センサー自己診断をホットスポットとして強調しています。上位5社のサプライヤーが収益の約65%を支配していると推定されることを考えると、交渉力はバランスが保たれています。OEMは複数の認定ソースを享受していますが、二次サプライヤーは新しい10ナノメートルレーダーチップ工場への資本支出に苦労しています。

自動緊急制動産業のリーダー

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

Hyundai Mobis Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Hyundai Mobisが電気自動車向けに調整された自律後方追突回避システムを発表し、協調摩擦・回生制動制御を実現しました。

- 2025年6月:NHTSAがFMVSS 127を最終決定し、2029年9月までにすべての小型車両に時速40マイルまでの歩行者検知を含むAEBを義務付けました。

- 2025年5月:インドの道路交通省が2026年4月から8人以上の乗客を乗せる車両へのAEBを含むADAS義務化を確認しました。

- 2025年4月:Nexteerが緊急操作のための100ミリ秒未満の圧力上昇を実現するブレーキバイワイヤハードウェアを発売しました。

世界の自動緊急制動市場レポートの範囲

| カメラベース |

| レーダーベース |

| LiDARベース |

| センサーフュージョン |

| 超音波 |

| 乗用車 |

| 小型商用車 |

| 大型トラックおよびバス |

| オフハイウェイおよび特殊車両 |

| 低速(40 km/h未満) |

| 高速(40 km/h超) |

| 脆弱な道路利用者(歩行者・自転車利用者) |

| センサー |

| 電子制御ユニット |

| アクチュエーター |

| ソフトウェアおよびアルゴリズム |

| OEM装着 |

| アフターマーケット後付け |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 技術別(センサータイプ) | カメラベース | ||

| レーダーベース | |||

| LiDARベース | |||

| センサーフュージョン | |||

| 超音波 | |||

| 車両タイプ別 | 乗用車 | ||

| 小型商用車 | |||

| 大型トラックおよびバス | |||

| オフハイウェイおよび特殊車両 | |||

| 作動速度別 | 低速(40 km/h未満) | ||

| 高速(40 km/h超) | |||

| 脆弱な道路利用者(歩行者・自転車利用者) | |||

| コンポーネント別 | センサー | ||

| 電子制御ユニット | |||

| アクチュエーター | |||

| ソフトウェアおよびアルゴリズム | |||

| 販売チャネル別 | OEM装着 | ||

| アフターマーケット後付け | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年の自動緊急制動市場の規模はどのくらいですか?

自動緊急制動市場規模は2025年に730億1,200万米ドルに達しました。

2030年までの自動緊急制動のCAGR予測はどのくらいですか?

6.34% CAGRが予測されており、2030年までに市場は994億3,000万米ドルに達します。

なぜアジア太平洋がリード地域なのですか?

アジア太平洋がリードしているのは、中国が2024年C-NCAP規則の下でAEBを義務付け、インドが2026年から商用車に義務付けており、これらが合わさって2024年の地域シェア42.30%を牽引しているためです。

どの技術セグメントが最も速く成長していますか?

ソリッドステートLiDARを中核とするセンサーフュージョンシステムは、ハードウェア価格の低下が広範な統合を支えるにつれて、最速の6.68% CAGRを記録すると予測されています。

米国の規制は需要にどのような影響を与えますか?

FMVSS 127は2029年9月以降に販売されるすべての小型車両にAEBを義務付け、数千万台のユニットを追加して北米の需要を大幅に押し上げます。

ソフトウェアはハードウェアよりも多くの価値を生み出していますか?

はい。ソフトウェアおよびアルゴリズムの収益は、無線更新が継続的なパフォーマンス向上と新たな収益源を可能にするため、7.46% CAGRが見込まれています。

最終更新日: