Taille et part du marché de la technologie d'emballage automatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

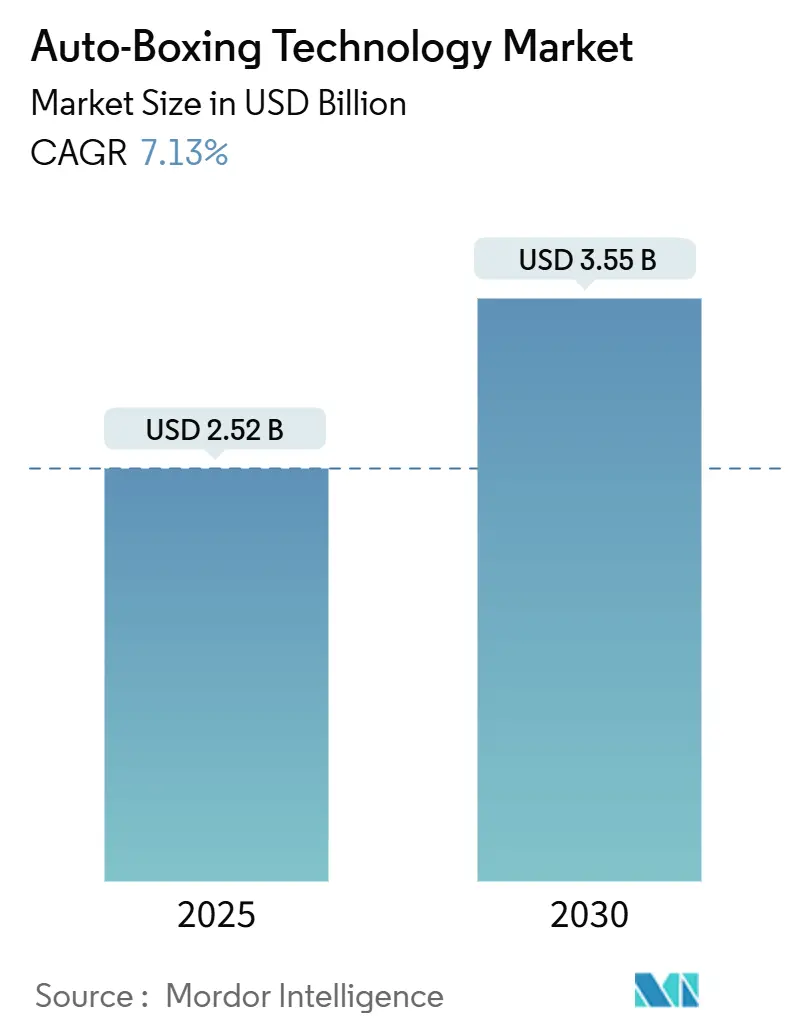

| Taille du Marché (2025) | 2.52 Milliards de dollars |

| Taille du Marché (2030) | 3.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

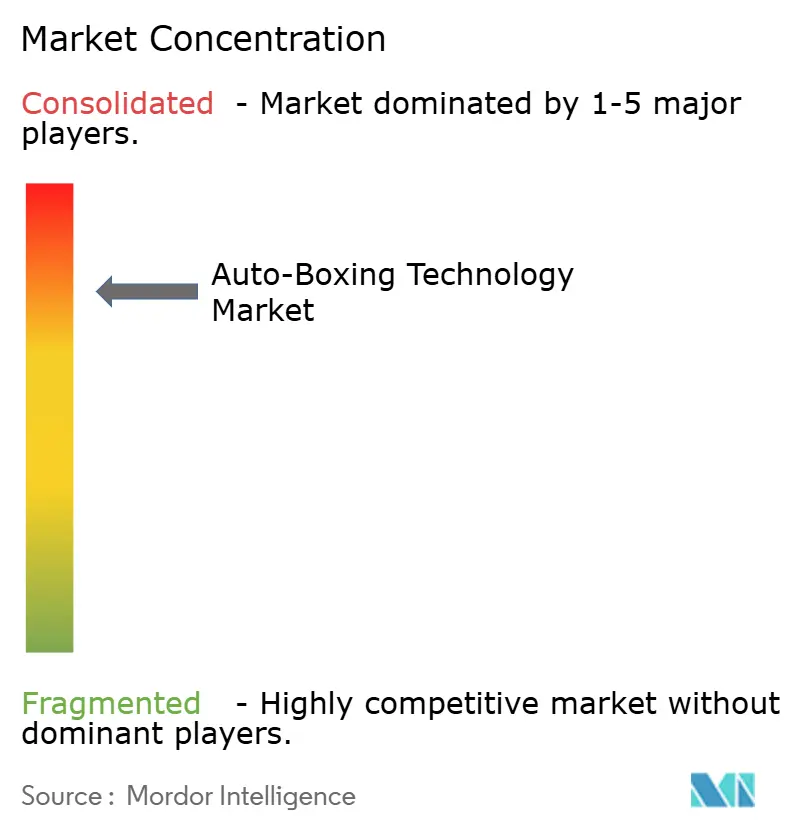

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la technologie d'emballage automatique par Mordor Intelligence

La taille du marché de la technologie d'emballage automatique s'établit à 2,52 milliards USD en 2025 et devrait atteindre 3,55 milliards USD d'ici 2030, ce qui correspond à un TCAC de 7,13 % sur la période de prévision. L'accélération des volumes de commandes du commerce électronique, la hausse des coûts de main-d'œuvre dans les centres de traitement des commandes et le renforcement des obligations en matière de développement durable convergent pour améliorer le retour sur investissement des solutions de fabrication de boîtes automatisées à dimensions adaptées. Les fournisseurs intègrent des caméras de dimensionnement alimentées par l'IA avec des systèmes de gestion d'entrepôt afin d'améliorer le débit au-delà de 800 colis par heure tout en réduisant la consommation de carton ondulé jusqu'à 40 %. L'Amérique du Nord conserve le leadership de la demande grâce à des déploiements à grande échelle par les principaux détaillants en ligne, tandis que l'Asie-Pacifique enregistre la plus forte expansion des revenus portée par le développement des infrastructures logistiques en Chine, en Inde et dans les économies d'Asie du Sud-Est. Les stratégies concurrentielles s'articulent désormais autour de l'intégration logicielle de bout en bout, de la vision par ordinateur protégée par des brevets et des programmes d'approvisionnement en carton ondulé par abonnement qui fidélisent les revenus à long terme liés aux consommables pour les fournisseurs d'équipements.

Principaux enseignements du rapport

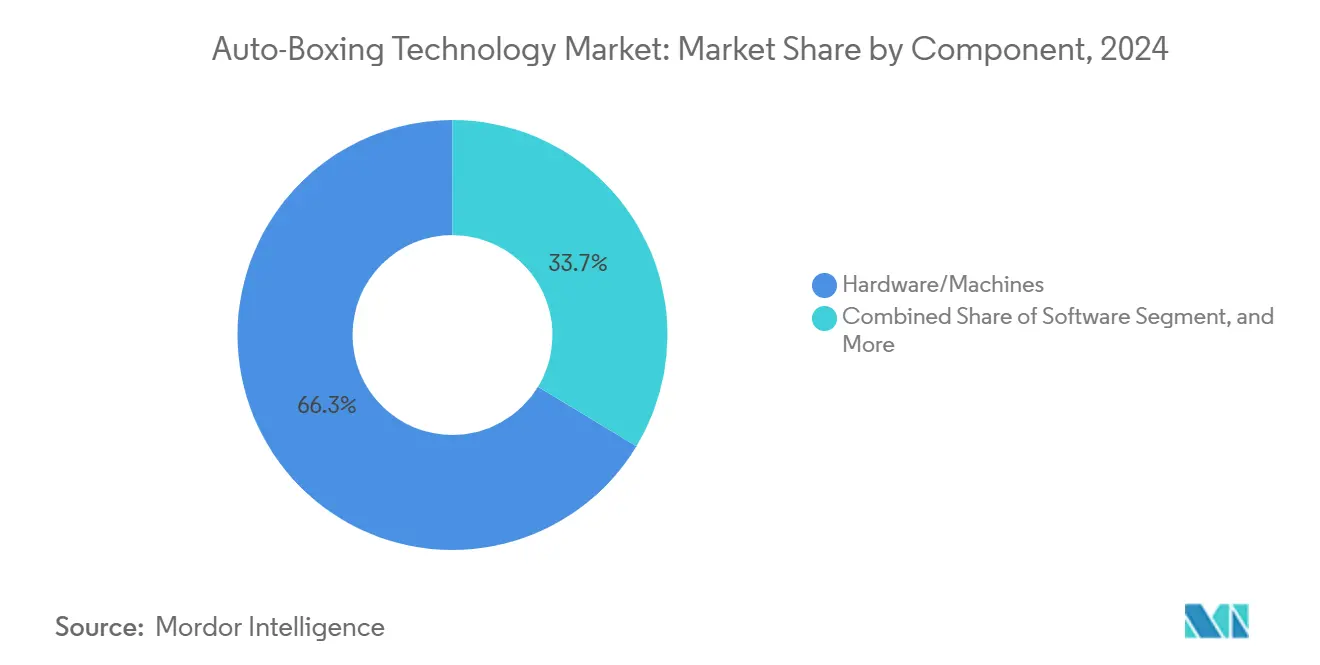

- Par composant, le matériel et les machines ont représenté 66,34 % de la part du marché de la technologie d'emballage automatique en 2024, tandis que le logiciel a enregistré la plus forte croissance prévue avec un TCAC de 8,67 % jusqu'en 2030.

- Par type de machine, les systèmes à alimentation en accordéon ont dominé avec une part de revenus de 44,32 % en 2024 ; les plateformes double mode boîte et pochette devraient se développer à un TCAC de 8,23 % jusqu'en 2030.

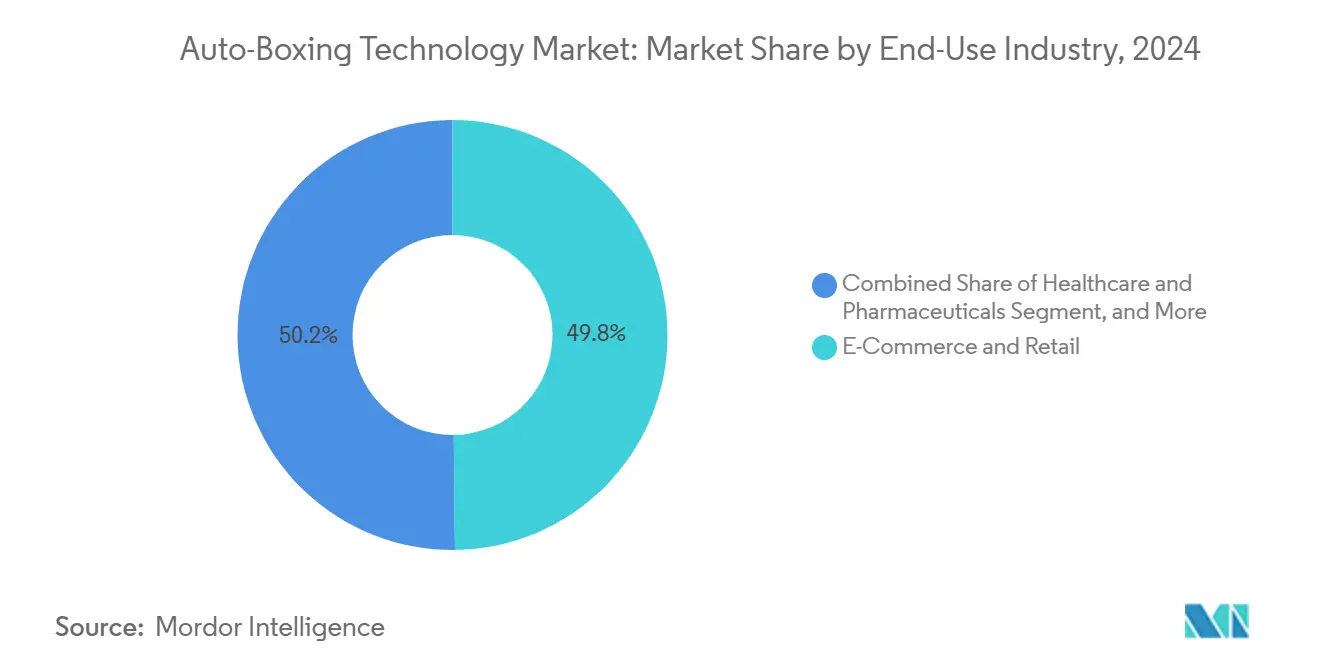

- Par utilisation finale, le commerce électronique et la vente au détail ont représenté 49,82 % de la taille du marché de la technologie d'emballage automatique en 2024 ; la santé et les produits pharmaceutiques affichent la plus forte expansion avec un TCAC de 7,29 % jusqu'en 2030.

- Par capacité de débit, les systèmes haute vitesse dépassant 800 colis par heure ont détenu une part de revenus de 47,83 % en 2024 et progresseront à un TCAC de 8,93 % jusqu'en 2030.

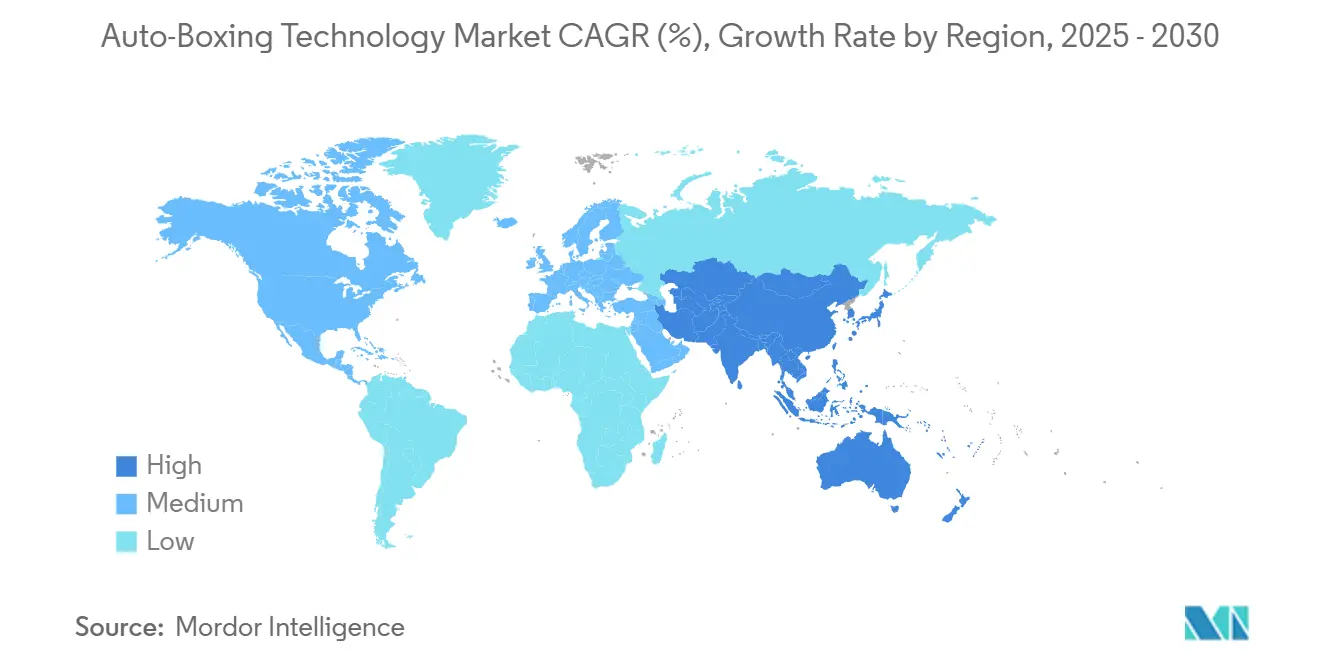

- Par géographie, l'Amérique du Nord a conservé une part régionale de 33,76 % en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 7,76 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la technologie d'emballage automatique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance explosive des volumes de commandes du commerce électronique | +2.8% | Mondial - plus fort en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Hausse des coûts de main-d'œuvre et dynamique d'automatisation des entrepôts | +1.9% | Amérique du Nord et Europe - extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pressions en matière de développement durable pour réduire les déchets de carton ondulé | +1.2% | Europe et Amérique du Nord - extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers un emballage à dimensions adaptées pour des économies d'expédition | +1.5% | Mondial - marchés du commerce électronique à fort volume | Moyen terme (2-4 ans) |

| Émergence de modèles d'abonnement de carton ondulé en tant que service | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Intégration de caméras de dimensionnement de boîtes alimentées par l'IA | +1.1% | Mondial - porté par les marchés technologiquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des volumes de commandes du commerce électronique

Les commandes en ligne en période de pointe dépassent désormais les niveaux de référence de plus de 300 %, révélant des lacunes de capacité dans les postes d'emballage manuel.[1]Packsize International, "Solutions d'emballage à dimensions adaptées," packsize.com Les systèmes d'emballage automatique haute vitesse capables de traiter 1 100 commandes par heure permettent aux opérateurs de traitement des commandes de respecter les accords de niveau de service sans recourir à de la main-d'œuvre temporaire. L'intégration en temps réel avec les plateformes de gestion des commandes garantit une sélection dynamique des boîtes qui intègre les coûts d'expédition et améliore les indicateurs d'expérience client. À mesure que les stratégies omnicanales augmentent la variété des références, la dimensionnement automatisé et la production de cartons découpés sur mesure sont passés d'améliorations optionnelles à des nécessités opérationnelles dans les grands centres de traitement des commandes. Les gains de productivité qui en résultent positionnent le marché de la technologie d'emballage automatique comme un pilier central des feuilles de route d'automatisation des entrepôts pour les détaillants et les prestataires logistiques tiers.

Hausse des coûts de main-d'œuvre et dynamique d'automatisation des entrepôts

Les salaires horaires dans les entrepôts aux États-Unis ont augmenté de 15 % en 2024, comprimant les marges des opérations de traitement des colis. L'emballage automatique réduit les effectifs dans les cellules d'emballage jusqu'à 60 % tout en permettant des équipes sans personnel pendant les fenêtres de tri nocturne.[2]CMC SpA, "Spécification de la série CartonWrap," cmcwrapping.com Les interfaces machines standardisées relient les lignes d'emballage aux robots mobiles autonomes et aux systèmes de tri, minimisant davantage les manipulations manuelles et les blessures ergonomiques cumulées. Les opérateurs bénéficient d'une utilisation prévisible des actifs sur 24 heures qui les protège de la volatilité du marché du travail et des arrêts de travail liés aux syndicats. Ces économies accélèrent la courbe de remboursement du capital à moins de 30 mois pour les sites à fort volume, rendant l'automatisation financièrement attrayante malgré des taux d'intérêt élevés.

Pressions en matière de développement durable pour réduire les déchets de carton ondulé

Le règlement 2025/40 de l'Union européenne plafonne l'espace vide dans les envois aux consommateurs à 30 % et impose 65 % de contenu recyclé, obligeant les détaillants à abandonner les cartons universels.[3]Commission européenne, "Règlement 2025/40 relatif aux emballages et aux déchets d'emballages," europa.eu L'emballage à dimensions adaptées réduit la consommation de carton ondulé jusqu'à 26 kg pour 1 000 colis et diminue les frais de fret volumétrique de 20 à 40 %. Les grandes marques lient désormais les primes des dirigeants aux réductions des émissions liées aux emballages, ce qui stimule l'acquisition de systèmes de dimensionnement à la demande dans les centres de distribution régionaux. Les fabricants de boîtes automatisés améliorent également la recyclabilité en éliminant le rembourrage plastique, répondant aux engagements des détaillants d'expédier « sans plastique d'ici 2030 ». À mesure que les audits de développement durable font partie de la notation des appels d'offres pour les contrats logistiques, les prestataires de traitement des commandes dotés de capacités avancées d'emballage automatique gagnent en différenciation concurrentielle.

Évolution vers un emballage à dimensions adaptées pour des économies d'expédition

La facturation au poids volumétrique par les transporteurs mondiaux facture soit le poids réel, soit le poids volumétrique, selon le plus élevé, transformant l'air excédentaire en une fuite directe de bénéfices. Les algorithmes prédictifs intégrés aux équipements d'emballage automatique modernes calculent l'empreinte de carton la moins coûteuse pour chaque lot de références, réduisant les frais d'expédition de 15 à 20 % par colis. Les coûts de fret dépassant fréquemment la valeur du produit dans les segments à bas prix, le dimensionnement adapté est désormais une obligation au niveau du directeur financier. Les systèmes dotés de l'IA anticipent les profils de commandes courants, pré-scorent les longueurs de carton en accordéon et déclenchent une planification dynamique pour maintenir un flux continu, notamment lors des pics saisonniers. L'impact mesurable sur les résultats a fait des équipements de carton à la demande un poste standard dans les budgets de construction de nouveaux centres de traitement des commandes sur le marché de la technologie d'emballage automatique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées des systèmes d'emballage automatique | −1.8% | Mondial - plus fort pour les PME | Court terme (≤ 2 ans) |

| Compatibilité limitée avec les références de forme irrégulière | −0.9% | Mondial - marchés de produits spécialisés | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en carton ondulé en accordéon | −1.2% | Mondial - aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité dans les lignes d'emballage connectées | −0.7% | Marchés développés à forte adoption de l'IoT | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées des systèmes d'emballage automatique

Les lignes complètes intégrant des tunnels de numérisation, des dérouleurs multi-longueurs en accordéon et des interfaces de convoyeurs vont de 150 000 USD à plus d'un million USD, faisant du financement un obstacle pour les commerçants de taille intermédiaire. Les dépenses initiales doublent lorsque les rénovations d'installations nécessitent des planchers renforcés, des mezzanines plus hautes ou des mises à niveau électriques. Les abonnements propriétaires de carton ondulé, bien que stabilisant l'approvisionnement, ajoutent des engagements à long terme en matière de consommables qui gonflent le coût total de possession. Les fabricants d'équipements s'associent désormais à des sociétés de crédit-bail et proposent une tarification à l'usage, mais la période de remboursement pour les sites à faible volume peut encore dépasser 48 mois, ralentissant la pénétration généralisée malgré des économies avérées dans les environnements à fort débit.

Goulots d'étranglement dans la chaîne d'approvisionnement en carton ondulé en accordéon

Les pénuries mondiales de conteneurs et la rationalisation des usines ont contraint la production de carton ondulé en accordéon début 2025, allongeant les délais de livraison à 14 semaines dans certains ports asiatiques. Les opérateurs logistiques en Inde et en Asie du Sud-Est ont signalé des arrêts temporaires de machines en raison de déficits de matériaux, érodant la fiabilité des lignes automatisées qui dépendent d'un approvisionnement continu en matières premières. Pour atténuer les interruptions, les détaillants diversifient leurs sources de carton ondulé et installent des modules de secours à alimentation en feuilles, mais les inadéquations de capacité persistent jusqu'à la mise en service de nouvelles usines de conversion en accordéon en 2027. Bien que les fournisseurs aient annoncé des programmes d'achat anticipé, la volatilité des matériaux reste un frein à court terme à l'adoption sur le marché de la technologie d'emballage automatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel accélère l'emballage piloté par les données

Le matériel et les machines ont représenté 66,34 % des revenus en 2024, les dépenses d'investissement ayant priorité au débit mécanique. Le logiciel, cependant, devrait surpasser avec un TCAC de 8,67 %, reflétant la demande croissante de dimensionnement par IA, de maintenance prédictive et de tableaux de bord d'optimisation basés sur le cloud. Les opérateurs d'entrepôts considèrent la sélection algorithmique des cartons comme un levier stratégique, reliant l'emballage aux API des transporteurs et aux systèmes de comptabilité carbone pour le reporting en temps réel des coûts et des émissions. Les services tels que la surveillance de l'état des systèmes et les programmes de certification des opérateurs se développent régulièrement, soutenant des modèles de revenus récurrents qui améliorent la rentabilité des fournisseurs. Collectivement, ces tendances renforcent l'orientation plateforme du marché de la technologie d'emballage automatique, où le logiciel orchestre les matériaux, la main-d'œuvre et le fret en une seule boucle de décision.

La couche logicielle permet également des diagnostics à distance qui réduisent les temps d'arrêt de 18 heures par an en moyenne, un indicateur de performance critique pour les centres de commerce électronique à fort volume. Les fournisseurs proposent des boîtes à outils API qui intègrent la logique de cartonisation dans les personnalisations ERP, réduisant les délais d'intégration de plusieurs mois à quelques semaines. À mesure que les réseaux de traitement des commandes se régionalisent pour maintenir les promesses de livraison le lendemain, les modèles de configuration gérés de manière centralisée transmettent des règles d'emballage standardisées à plusieurs sites en quelques minutes. Par conséquent, le marché de la technologie d'emballage automatique gagne en résilience et en évolutivité, positionnant les fournisseurs de logiciels pour des opportunités de vente croisée dans des domaines d'automatisation adjacents, tels que l'étiquetage en ligne et la palettisation robotisée.

Par type de machine : la flexibilité double mode gagne en dynamisme

Les systèmes à alimentation en accordéon ont capturé une part de 44,32 % et restent des incontournables dans les grandes opérations de traitement des commandes grâce à leur efficacité d'alimentation continue. Pourtant, les machines double mode boîte et pochette, combinant la précision de l'accordéon avec l'agilité des pochettes en polyéthylène, se développeront à un TCAC de 8,23 %. Les détaillants avant-gardistes préfèrent les plateformes qui pivotent de manière transparente entre l'électronique fragile et les articles souples sans reconfiguration en amont. Les lignes d'emballage automatique intégrées qui regroupent les dimensionneurs, les imprimantes et les unités de scellage suscitent un intérêt croissant parmi les sites existants qui manquent d'espace pour plusieurs systèmes autonomes. Les modèles à alimentation en feuilles persistent dans les applications haut de gamme nécessitant une fidélité d'impression irréprochable, notamment les cosmétiques de luxe et l'électronique haut de gamme.

L'adoption du double mode augmente également parce que les autorités postales surtaxent les cartons rigides en dessous de certains seuils volumétriques, tandis que les pochettes souples transitent à des tarifs inférieurs. Les nouveaux modules de vision reconnaissent les profils de références déformables et signalent à la machine de changer de support en cours de traitement, maintenant un débit supérieur à 700 colis par heure. À mesure que la complexité du mix de colis s'intensifie, la flexibilité des équipements devient un critère d'achat égal au débit, consolidant l'innovation double mode comme différenciateur concurrentiel sur le marché de la technologie d'emballage automatique.

Par secteur d'utilisation finale : la conformité stimule l'adoption dans le secteur de la santé

Les canaux du commerce électronique et de la vente au détail ont représenté 49,82 % de la taille du marché de la technologie d'emballage automatique en 2024, portés par la montée en puissance des volumes directs aux consommateurs. Les prestataires logistiques tiers ont suivi, attirés par la perspective de services d'emballage standardisés à forte marge qui différencient leurs offres pour les contrats omnicanaux. Les marques d'électronique utilisent l'emballage automatique pour minimiser les dommages de transit pour les tablettes et les périphériques tout en maintenant l'esthétique de la marque. La santé et les produits pharmaceutiques, bien que plus modestes en valeur absolue, se développeront à un TCAC de 7,29 % jusqu'en 2030, la traçabilité des médicaments et la validation de la chaîne du froid stimulant les investissements dans des lignes d'emballage validées et prêtes pour l'audit.

Les expéditeurs pharmaceutiques apprécient la piste d'audit offerte par les journaux de dimensions informatisés et l'utilisation de carton en accordéon à code-barres qui s'alignent sur les exigences des Bonnes Pratiques de Fabrication. Associées à des moniteurs de température RFID, les solutions d'emballage automatique créent une visibilité de bout en bout cruciale pour les produits biologiques. De plus, les modèles de livraison centrés sur le patient, notamment les envois à domicile de pharmacies spécialisées, reposent sur une intégrité constante des cartons pour protéger l'efficacité des médicaments, accélérant l'adoption sur le marché de la technologie d'emballage automatique.

Par capacité de débit : les systèmes haute vitesse dominent le calcul du retour sur investissement

Les lignes haute vitesse traitant plus de 800 colis par heure ont détenu 47,83 % des revenus en 2024 et devraient se développer à un TCAC de 8,93 %, illustrant les économies d'échelle lorsque le débit se concentre dans les méga-dépôts. Les vitesses moyennes servent les centres régionaux, équilibrant volume et flexibilité, tandis que les unités à faible débit s'adressent aux marques de niche ou aux déploiements pilotes. Les opérateurs se tournent vers les plateformes haute vitesse parce que la compensation de main-d'œuvre et les économies d'expédition s'accumulent le plus rapidement à volume, entraînant une période de remboursement moyenne de 27 mois contre 40 mois pour les systèmes de gamme intermédiaire.

Les nouvelles versions haute vitesse intègrent des servos de contrôle de mouvement et des systèmes de colle sans contact qui réduisent l'usure, portant le temps moyen entre pannes au-delà de 7 500 heures de fonctionnement. Les superpositions logicielles prédisent les fenêtres de réapprovisionnement en carton en accordéon et préchargent les chariots de la tour d'approvisionnement pendant les micro-pauses, maintenant une efficacité globale des équipements de 98 %. Ces capacités s'alignent sur l'impératif du marché de la technologie d'emballage automatique en matière de résilience lors des pics de la Cyber Week, où tout temps d'arrêt se traduit directement par des pertes de ventes et des dommages à la marque.

Analyse géographique

L'Amérique du Nord a détenu une part de 33,76 % en 2024, portée par une forte pénétration du commerce électronique, des réseaux de colis robustes et une adoption précoce de la robotique d'entrepôt. Les grands acteurs américains du traitement des commandes intègrent l'emballage automatique avec des robots mobiles autonomes et des systèmes de marchandises à la personne, établissant des références de performance copiées à l'échelle mondiale. L'accent réglementaire sur la diversion des emballages des décharges dans des États tels que la Californie accélère davantage les investissements dans le dimensionnement adapté. Le Canada connaît une demande croissante liée au commerce électronique transfrontalier et aux pressions concurrentielles des détaillants américains, tandis que le Mexique tire parti de la délocalisation de proximité pour installer des lignes d'emballage automatique dans des parcs manufacturiers orientés vers l'exportation.

L'Asie-Pacifique est la région à la croissance la plus rapide, enregistrant un TCAC de 7,76 % jusqu'en 2030, reflétant l'adoption rapide des achats numériques et les projets d'infrastructure logistique soutenus par les gouvernements. Le plan national de la Chine pour la logistique intelligente subventionne l'emballage automatisé dans les entrepôts sous douane, propulsant un déploiement généralisé dans le delta de la rivière des Perles. La plateforme d'interface logistique unifiée de l'Inde facilite l'intégration des flux de données d'emballage automatique avec les API des transporteurs, abaissant les obstacles technologiques pour les commerçants nationaux. Les places de marché d'Asie du Sud-Est, menées par l'Indonésie et le Vietnam, externalisent le traitement des commandes à des prestataires logistiques tiers qui considèrent le carton à la demande comme un prérequis pour les accords de niveau de service des places de marché.

L'Europe suit une dynamique similaire mais est façonnée de manière unique par une politique d'économie circulaire stricte. La loi allemande sur les emballages récompense les boîtes à dimensions adaptées via des éco-taxes réduites, incitant les détaillants multicanaux à rénover leurs parcs. Le Royaume-Uni, désormais en dehors de l'UE mais maintenant des objectifs carbone volontaires, pilote du carton en accordéon 100 % recyclé dans plusieurs centres de distribution nationaux. Les marchés d'Europe du Sud accusent un retard d'adoption mais rattrapent leur retard à mesure que les exportateurs de vêtements recherchent une esthétique uniforme des colis lors des expéditions vers l'Europe du Nord. Collectivement, les pressions de coûts spécifiques à chaque géographie et les cadres réglementaires soutiennent des corridors de croissance diversifiés sur le marché de la technologie d'emballage automatique.

Paysage concurrentiel

La concentration du secteur est modérée, les cinq premiers fournisseurs étant estimés à contrôler environ 60 % des revenus mondiaux. L'acquisition de Sparck Technologies par Packsize en avril 2025 a créé une puissance matérielle-logicielle capable de solutions à source unique, du dimensionnement au scellage des cartons. CMC renforce son avantage concurrentiel via des partenariats avec des distributeurs de matériaux tels qu'Antalis, amplifiant sa portée sur les marchés de taille intermédiaire qui manquent de présence directe des fabricants d'équipements d'origine. Multivac tire parti de sa domination dans l'emballage alimentaire pour vendre de manière croisée l'emballage automatique dans des secteurs réglementés, tandis que Mpac Group intègre la palettisation en fin de ligne pour offrir des cellules d'automatisation clés en main.

Des opportunités dans des espaces non exploités persistent dans la conformité pharmaceutique et sur les marchés émergents, ce qui conduit les fournisseurs à déposer des brevets autour du carton ondulé résistant aux températures et des modules d'assurance qualité embarqués. Les spécialistes de plus petite taille prospèrent encore en ciblant des niveaux de débit de niche inférieurs à 300 colis par heure, bien que les dépenses élevées en R&D posent des défis de durabilité, comme en témoigne le retrait de Kolbus du segment en 2024. Dans l'ensemble, la différenciation repose sur l'ouverture des logiciels, l'analyse intégrée et les modèles commerciaux de consommables plutôt que sur la vitesse mécanique pure, reflétant l'arc de maturité du marché de la technologie d'emballage automatique.

Sur le plan stratégique, les acteurs regroupent la maintenance prédictive pour minimiser les temps d'arrêt non planifiés et harmonisent la couverture de garantie sur les convoyeurs, les scanners et les applicateurs de colle. Le crédit-bail financé par les fournisseurs et la tarification à l'usage abaissent les barrières pour les petits commerçants, élargissant la demande totale adressable. Le récit concurrentiel équilibre désormais la consolidation avec les partenariats d'écosystème, signalant un pivot des ventes d'équipements vers la valeur client à vie ancrée par les abonnements de carton en accordéon et de logiciels.

Leaders du secteur de la technologie d'emballage automatique

Packsize International LLC

CMC SpA

Sparck Technologies BV

Kolbus GmbH and Co. KG

Kern AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : WestRock a étendu son service d'abonnement de carton ondulé Box On Demand à tous les centres de traitement des commandes nord-américains, en regroupant des prévisions d'inventaire prédictives et des tableaux de bord d'empreinte carbone pour les clients entreprises.

- Septembre 2025 : CMC SpA a dévoilé la plateforme CartonWrap X au PACK EXPO Las Vegas, augmentant le débit à 1 300 colis par heure tout en introduisant un accessoire de conversion de pochette modulaire pour les détaillants omnicanaux.

- Juin 2025 : Sparck Technologies a lancé sa suite SmartVision 2.0, ajoutant la détection de défauts en temps réel et des algorithmes d'optimisation énergétique aux lignes CVP Everest et Impack.

- Avril 2025 : Packsize International a finalisé son acquisition de Sparck Technologies BV, créant un portefeuille combiné qui intègre la production de boîtes à la demande avec un logiciel de dimensionnement alimenté par l'IA.

Portée du rapport mondial sur le marché de la technologie d'emballage automatique

| Matériel/Machines |

| Logiciel |

| Services |

| Fabricants de boîtes à alimentation en accordéon |

| Fabricants de boîtes à alimentation en feuilles |

| Systèmes double mode boîte et pochette |

| Lignes d'emballage automatique intégrées |

| Commerce électronique et vente au détail |

| Prestataires logistiques tiers |

| Électronique et biens de consommation |

| Santé et produits pharmaceutiques |

| Automobile et industrie |

| Autre secteur d'utilisation finale |

| Haute vitesse (plus de 800 colis/h) |

| Moyenne (300-800 colis/h) |

| Faible (moins de 300 colis/h) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par composant | Matériel/Machines | ||

| Logiciel | |||

| Services | |||

| Par type de machine | Fabricants de boîtes à alimentation en accordéon | ||

| Fabricants de boîtes à alimentation en feuilles | |||

| Systèmes double mode boîte et pochette | |||

| Lignes d'emballage automatique intégrées | |||

| Par secteur d'utilisation finale | Commerce électronique et vente au détail | ||

| Prestataires logistiques tiers | |||

| Électronique et biens de consommation | |||

| Santé et produits pharmaceutiques | |||

| Automobile et industrie | |||

| Autre secteur d'utilisation finale | |||

| Par capacité de débit | Haute vitesse (plus de 800 colis/h) | ||

| Moyenne (300-800 colis/h) | |||

| Faible (moins de 300 colis/h) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la technologie d'emballage automatique ?

La taille du marché de la technologie d'emballage automatique est de 2,52 milliards USD en 2025 et devrait croître pour atteindre 3,55 milliards USD d'ici 2030.

Quel composant connaît la croissance la plus rapide dans les solutions de fabrication de boîtes automatisées ?

Le logiciel se développe à un TCAC de 8,67 % grâce aux fonctionnalités de dimensionnement par IA, d'analyse prédictive et d'intégration cloud.

Pourquoi les systèmes d'emballage automatique haute vitesse sont-ils privilégiés dans les grands centres de traitement des commandes ?

Les lignes dépassant 800 colis par heure offrent les économies de main-d'œuvre les plus rapides et atteignent une période de remboursement moyenne inférieure à 30 mois.

Comment les réglementations en matière de développement durable influencent-elles l'adoption en Europe ?

Les règles de l'UE limitant l'espace vide et exigeant du contenu recyclé contraignent les détaillants à déployer des lignes d'emballage automatisées à dimensions adaptées pour éviter les pénalités de conformité.

Quelle région affiche la plus forte croissance prévue ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,76 % jusqu'en 2030, portée par l'expansion du commerce électronique et la modernisation de la logistique.

Quelle action d'entreprise récente a reconfiguré la dynamique concurrentielle ?

L'acquisition de Sparck Technologies par Packsize en avril 2025 a combiné la vision par ordinateur avancée avec la production de cartons à la demande, créant un leader verticalement intégré.

Dernière mise à jour de la page le: