Taille et part du marché des exhausteurs d'eau en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

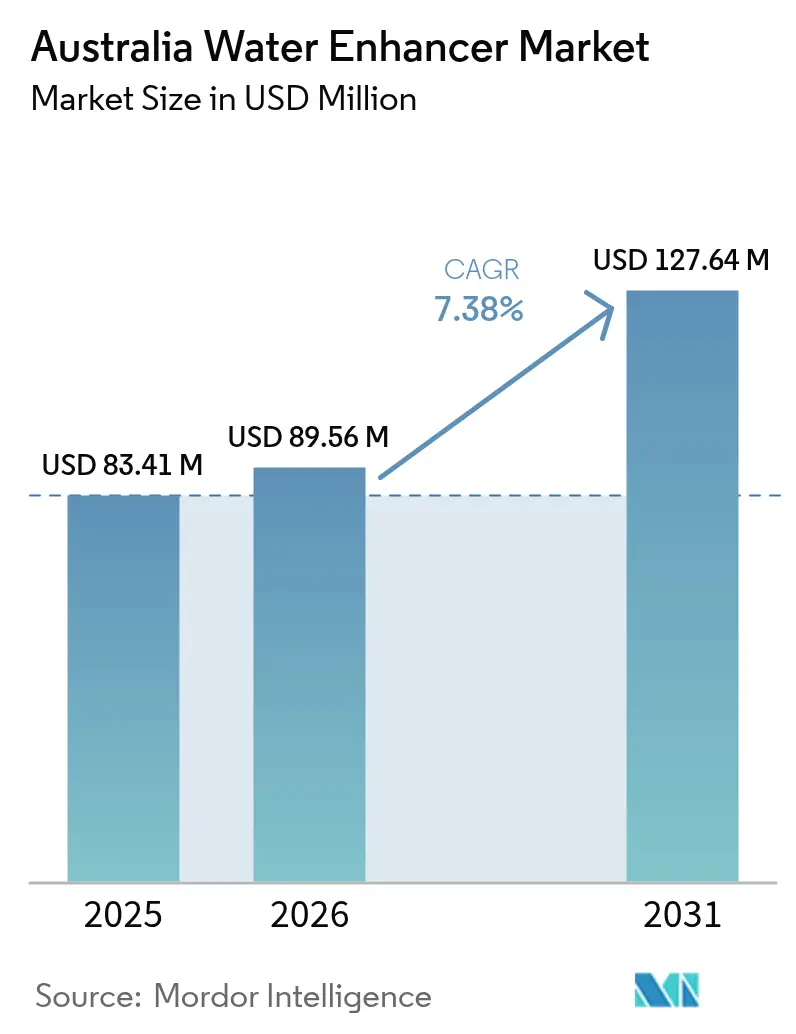

| Taille du marché de l'année de base (2025) | 83.41 Millions de dollars américains |

| Taille du Marché (2026) | 89.56 Millions de dollars américains |

| Taille du Marché (2031) | 127.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des exhausteurs d'eau en Australie par Mordor Intelligence

La taille du marché des exhausteurs d'eau en Australie est estimée à 89,56 millions USD en 2026, en progression par rapport à la valeur de 2025 établie à 83,41 millions USD, avec des projections pour 2031 atteignant 127,64 millions USD, soit une croissance de 7,38 % de TCAC sur la période 2026-2031. Les consommateurs soucieux de leur santé, conjugués à une réglementation favorable sur les édulcorants, stimulent la croissance des revenus. Cette progression se produit dans un contexte de concurrence pour l'espace en rayon entre les eaux aromatisées en bouteille et d'autres options prêtes-à-boire (PAB). Les producteurs tirent parti des allégations zéro calorie et des systèmes d'arômes naturels, associant souvent des promotions à des bouteilles réutilisables, s'alignant étroitement sur les priorités des consommateurs axées sur le bien-être et la durabilité. On observe un changement notable de focus : le passage de la simple personnalisation gustative à l'hydratation fonctionnelle, mis en évidence par la popularité croissante des extensions fonctionnelles telles que les mélanges d'électrolytes et d'acides aminés à chaîne ramifiée (AACR). Par ailleurs, les événements liés au climat, tels que les travaux en extérieur et les activités sportives, ont intensifié la demande dans les États aux températures plus élevées. Dans le même temps, les modèles d'abonnement en ligne remettent en question la domination traditionnelle des supermarchés, simplifiant le réapprovisionnement et élargissant leur portée aux communautés régionales.

Points clés du rapport

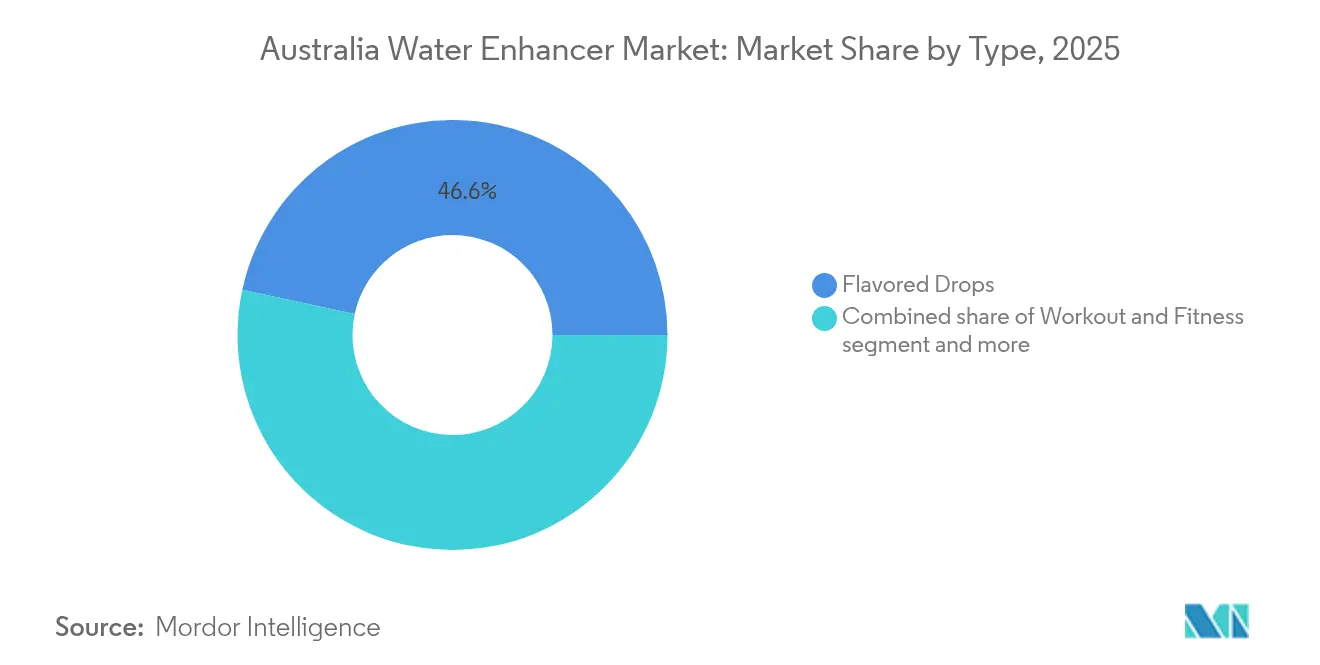

- Par type de produit, les gouttes aromatisées ont dominé avec une part de marché de 46,62 % sur le marché des exhausteurs d'eau en Australie en 2025 et sont en voie d'afficher un TCAC de 6,74 % entre 2026 et 2031, tandis que les exhausteurs sportifs et de fitness devraient enregistrer la croissance la plus rapide avec un TCAC de 8,01 % sur le même horizon.

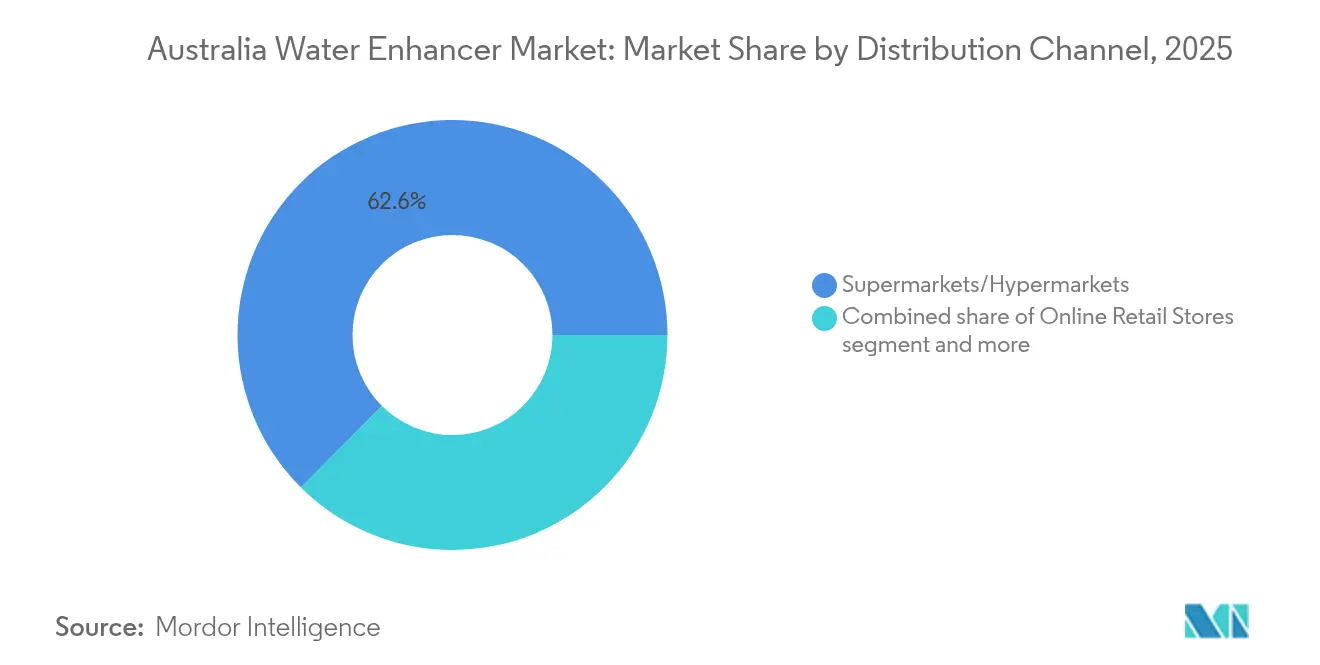

- Par canal de distribution, les supermarchés et hypermarchés contrôlaient 62,55 % de la taille du marché des exhausteurs d'eau en Australie en 2025 ; la vente au détail en ligne devrait progresser à un TCAC de 7,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des exhausteurs d'eau en Australie

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les consommateurs soucieux de leur santé remplacent les boissons sucrées | +1.8% | National, plus marqué à Sydney, Melbourne, Brisbane | Moyen terme (2-4 ans) |

| Portabilité et praticité des gouttes/cubes | +1.2% | Zones régionales à faible densité de distribution | Court terme (≤ 2 ans) |

| Lancements de nouveaux produits mettant en avant les allégations naturelles et zéro sucre | +1.5% | Références premium sur les marchés métropolitains | Moyen terme (2-4 ans) |

| Formulations résistantes à la chaleur pour les occasions hors domicile | +0.9% | Territoire du Nord, Queensland, Australie-Occidentale | Long terme (≥ 4 ans) |

| Les distributeurs des États à programme de consigne groupent les exhausteurs avec des bouteilles réutilisables | +0.6% | Juridictions actives dans le cadre du programme de consigne sur les contenants (CDS) | Court terme (≤ 2 ans) |

| Large disponibilité et merchandising en magasin | +1.0% | National, avec les chaînes de supermarchés comme moteur du volume | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les consommateurs soucieux de leur santé remplacent les boissons sucrées

Les adultes australiens réduisent leur consommation de sucres ajoutés, déplaçant leurs dépenses des boissons gazeuses sucrées vers des solutions aromatisées faibles en calories. Cette tendance reflète une conscience sanitaire croissante et le désir de réduire les risques de santé liés au sucre. Les professionnels de santé plaident pour une taxe sur le sucre, soulignant les risques métaboliques des boissons sucrées et accentuant l'examen des étiquettes. Les exhausteurs à base de stévia et de sucralose répondent aux envies de douceur tout en respectant les limites d'apport fixées par Food Standards Australia New Zealand (FSANZ). Ces exhausteurs offrent non seulement une alternative plus saine, mais s'alignent également sur les normes réglementaires, garantissant la sécurité des consommateurs. L'argument économique est convaincant : un flacon de 45 ml, proposant 90 portions, revient nettement moins cher au litre que l'eau aromatisée en bouteille. À mesure que les budgets alimentaires se resserrent, les ménages considèrent de plus en plus les exhausteurs comme un moyen économique d'atteindre une hydratation plus saine, ce qui en fait une option attrayante pour les consommateurs soucieux de leur budget.

Portabilité et praticité du format gouttes/cubes

Les concentrés liquides et micro-cubes, conçus pour tenir facilement dans les poches et les sacs à main, répondent efficacement au problème d'encombrement des bouteilles PAB. Cette innovation est particulièrement bénéfique pour les navetteurs, les étudiants et les employés de bureau qui privilégient la praticité et la portabilité dans leurs routines quotidiennes. Un simple sachet de 45 ml peut produire environ 18 litres d'eau aromatisée, tout en pesant moins de 50 grammes. Cette conception légère favorise non seulement la facilité d'utilisation, mais s'aligne également sur les incitations du programme de consigne sur les contenants (CDS), qui encourage l'utilisation de bouteilles réutilisables pour réduire les déchets. Par ailleurs, les détaillants exploitent les opportunités de vente croisée en associant ces exhausteurs à des articles de boisson en acier inoxydable, augmentant ainsi la taille des paniers en caisse et stimulant les ventes supplémentaires.[1]Source : Autorité de protection de l'environnement de la Nouvelle-Galles du Sud, « Return and Earn », epa.nsw.gov.au Les boutiques spécialisées en ligne profitent également de cette demande croissante en proposant des offres d'abonnement qui automatisent le processus de réapprovisionnement, garantissant aux consommateurs de ne jamais manquer de leurs produits préférés. Ces stratégies combinées créent une proposition de portabilité et de praticité homogène que les concurrents du marché PAB peinent à reproduire, offrant aux concentrés liquides et micro-cubes un avantage distinctif.

Lancements de nouveaux produits mettant en avant les allégations naturelles et zéro sucre

Les propriétaires de marques rivalisent d'efforts pour se démarquer avec des étiquettes épurées, recourant de plus en plus aux concentrés de fruits, aux extraits botaniques et aux édulcorants d'origine végétale pour répondre à la demande croissante des consommateurs en matière de listes d'ingrédients plus saines et plus transparentes. Les micro-cubes de Waterdrop, qui combinent poudres de fruits et de vitamines, sont désormais disponibles dans les magasins Woolworths à l'échelle nationale et gagnent en visibilité en tant que partenaire d'hydratation de l'Open d'Australie 2025, une initiative qui s'aligne sur sa stratégie ciblant les consommateurs actifs et soucieux de leur santé. Le Gatorade Hydration Booster de PepsiCo, lancé à l'étranger avec une formule zéro sucre, est désormais prêt pour un lancement en Australie via le réseau d'embouteillage d'Asahi Beverages, s'appuyant sur ses canaux de distribution établis pour conquérir des parts de marché. Vital Zing s'est aventuré dans les arômes de soda, cherchant à attirer les consommateurs abandonnant les boissons gazeuses, tout en préservant son image de marque naturelle pour séduire un public plus large en quête d'alternatives plus saines. Ce flux continu de lancements de produits maintient non seulement l'intérêt des consommateurs, mais revitalise également l'espace en rayon aussi bien dans les supermarchés que sur les plateformes de commerce électronique, assurant la compétitivité des marques dans un paysage de marché en constante évolution.

Formulations résistantes à la chaleur pour les occasions hors domicile

Dans le Queensland, le Territoire du Nord et l'Australie-Occidentale, les vagues de chaleur estivales dépassent fréquemment 35 °C, compromettant la stabilité aromatique des liquides standard[2]Source : Bureau de météorologie australien, « Bilan climatique annuel 2024 », bom.gov.au. Cela représente un défi important pour les marques de boissons cherchant à maintenir la qualité de leurs produits dans des conditions extrêmes. Pour y remédier, les marques acquièrent un avantage concurrentiel pour les activités de plein air, les voyages en voiture et les sports grâce à des cubes en poudre et des bases liquides avancées résistant à la séparation, garantissant des performances constantes même à des températures élevées. Les entreprises minières, reconnaissant la valeur des solutions d'hydratation, intègrent des gouttes d'électrolytes dans les kits d'hydratation de leurs travailleurs, encourageant leur utilisation au sein de leurs effectifs et favorisant l'adoption dans des environnements exigeants. Powerade Drops s'appuie sur son capital sportif pour séduire les consommateurs actifs, tandis que le cube de Waterdrop évite les risques de déversement dans les véhicules surchauffés, offrant une solution pratique pour l'hydratation en déplacement. Grâce à une saveur durable même à des températures élevées, ces produits innovants trouvent des occasions de consommation bien au-delà de la cuisine domestique traditionnelle, répondant aux besoins variés des consommateurs.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des eaux aromatisées en bouteille, des thés PAB et des boissons fonctionnelles | -1.1% | National, plus marqué chez les millennials urbains | Moyen terme (2-4 ans) |

| Révisions de la FSANZ sur les doses journalières admissibles des édulcorants haute intensité | -0.5% | National, lié à la réglementation fédérale | Moyen terme (2-4 ans) |

| Concurrence des eaux aromatisées en bouteille, des thés PAB et des boissons fonctionnelles | -1.1% | National, avec les marques PAB premium captant les millennials urbains | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs quant à la classification et à l'efficacité des produits | -0.4% | National, particulièrement chez les segments démographiques plus âgés peu familiers avec la catégorie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence des eaux aromatisées en bouteille, des thés PAB et des boissons fonctionnelles

Les marques PAB, stratégiquement positionnées dans les espaces réfrigérés de premier plan, parviennent à capter les achats impulsifs dans les stations-service et les épiceries de proximité[3]Source : Commission australienne de la concurrence et de la consommation, « Enquête sur les supermarchés 2024 », accc.gov.au. Ces emplacements assurent une forte visibilité et capitalisent sur le comportement des consommateurs guidé par la praticité et l'immédiateté. Les eaux pétillantes premium, dont le prix varie entre 3 et 6 AUD par bouteille, attirent les acheteurs en quête de rafraîchissement immédiat, avec des offres de géants du secteur tels que Coca-Cola et Asahi Beverages. Ces produits répondent à une demande croissante de boissons premium à emporter. Parallèlement, les gammes de thés PAB mettent en avant les bénéfices antioxydants et probiotiques, s'alignant sur les promesses fonctionnelles des exhausteurs et séduisant les consommateurs soucieux de leur santé. Des start-ups telles que Nexba et Remedy exploitent le pouvoir des influenceurs sociaux pour accroître la visibilité de leur marque sur les plateformes numériques, touchant efficacement les audiences plus jeunes et technophiles. Cependant, la mise en avant des PAB réfrigérés éclipse les exhausteurs, limitant leur visibilité et risquant de détourner les convertis potentiels de la catégorie. Cette domination visuelle dans les espaces de vente au détail représente un défi pour les exhausteurs qui tentent de capter l'attention des consommateurs et d'élargir leur part de marché.

Révisions de la FSANZ sur les doses journalières admissibles des édulcorants haute intensité

La FSANZ surveille de près les mises à jour mondiales en toxicologie, réévaluant périodiquement la sécurité de la stévia, du sucralose et de l'acésulfame-K. Si les seuils d'apport se resserrent, les marques pourraient devoir réduire les dosages d'édulcorants par portion. Cela complique non seulement les formulations, mais fait également augmenter les coûts, car les fabricants pourraient avoir besoin d'investir dans des ingrédients ou des technologies alternatifs pour maintenir la qualité des produits. De telles reformulations pourraient modifier le goût, poussant potentiellement les consommateurs vers d'autres options d'hydratation, affectant ainsi les parts de marché. De plus, les étiquettes pourraient nécessiter des avertissements plus visibles, ce qui pourrait ternir la perception de la catégorie comme choix sain et décourager les consommateurs soucieux de leur santé. Ainsi, l'examen réglementaire imminent ajoute une couche d'incertitude stratégique aux plans de R&D, obligeant les entreprises à réévaluer leurs stratégies et calendriers d'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les mélanges d'électrolytes dépassent les offres aromatisées uniquement

En 2025, les gouttes aromatisées ont capté 46,62 % du marché des exhausteurs d'eau en Australie, grâce à leur attrait généralisé pour l'hydratation quotidienne auprès de diverses tranches d'âge. Proposées à un prix par portion inférieur à celui de leurs homologues fonctionnels, ces gouttes favorisent les achats répétés et dominent l'espace en rayon dans les supermarchés et épiceries de proximité. Avec une gamme d'arômes variée, elles attirent les consommateurs occasionnels qui privilégient le goût aux allégations nutritionnelles, consolidant leur présence de marque face à l'évolution des préférences. Le segment prospère grâce à sa facilité d'accès et à son pouvoir d'attraction habitudinaire, maintenant son avance en volume même à mesure que les options axées sur la performance gagnent en popularité. De plus, leur polyvalence permet aux consommateurs de personnaliser l'eau selon leurs préférences gustatives, en faisant un choix pratique et attrayant pour l'hydratation en déplacement. Cette adaptabilité garantit leur pertinence continue dans un marché où les préférences des consommateurs évoluent constamment.

Les variantes riches en électrolytes adaptées aux activités sportives et de fitness devraient mener le marché avec un TCAC de 8,01 % de 2026 à 2031, portées par la vague d'augmentation des adhésions en salle de sport et la montée en puissance des sports d'endurance. Positionnés aux côtés des AACR et des vitamines dans les rayons de nutrition sportive, ces exhausteurs à prix premium trouvent écho auprès des athlètes et des passionnés de fitness. Pour lutter contre la concurrence des boissons gazeuses, les fabricants ont introduit des variantes enrichies en caféine ciblant les étudiants et les travailleurs en horaires décalés. Des innovations telles que les supports thermostables et les techniques de micro-encapsulation assurent la stabilité aromatique, même dans des conditions climatiques extrêmes. De plus, ces produits répondent à la demande croissante de boissons fonctionnelles favorisant l'hydratation et la récupération, les rendant essentiels dans les modes de vie actifs. Par ailleurs, des stratégies telles que les co-promotions avec des bouteilles réutilisables, les applications de fidélité et les recettes portées par les influenceurs amplifient l'engagement, attirant à la fois les consommateurs occasionnels et les passionnés dévoués. Ces efforts marketing non seulement renforcent la visibilité des marques, mais favorisent également un sentiment de communauté parmi les utilisateurs, stimulant davantage la croissance de la catégorie.

Par canal de distribution : les abonnements en ligne réduisent les frictions de réapprovisionnement

En 2025, les supermarchés et hypermarchés ont dominé le marché des exhausteurs d'eau en Australie, captant 62,55 % des ventes nationales. Leur succès repose sur des présentoirs de tête de gondole judicieux, des promotions multi-achats attrayantes et la familiarité des acheteurs avec les catégories de boissons adjacentes. En plaçant stratégiquement les produits à proximité de l'eau, des boissons sportives et des en-cas santé, ces détaillants ont encouragé les achats d'essai de la part des acheteurs épicerie soucieux de leur santé. Le fort trafic et la tendance aux achats impulsifs du canal ont consolidé son statut de lieu de référence pour les exhausteurs d'hydratation du quotidien.

D'autre part, les plateformes de commerce électronique pur et à destination directe des consommateurs sont apparues comme le canal à la croissance la plus rapide, affichant un TCAC de 7,63 %. Leur croissance a été alimentée par des remises sur abonnement et des offres de livraison gratuite attrayantes, ce qui a à son tour augmenté la valeur moyenne des commandes. Ces plateformes en ligne ont permis aux ménages régionaux et aux acheteurs en épicerie de proximité d'accéder à un assortiment plus large que ce que les rayons physiques locaux pouvaient offrir. De plus, les campagnes d'influenceurs sur les réseaux sociaux, présentant des déballages et des défis de mélanges d'arômes, ont dirigé le trafic directement vers les sites web des marques, renforçant l'engagement et la fidélisation des consommateurs. Bien que les canaux de niche tels que les pharmacies, les salles de sport et les magasins spécialisés en santé soient restés essentiels pour les formulations d'électrolytes premium, les stations-service se sont aventurées dans les sachets mono-dose pour les achats spontanés lors de voyages en voiture, malgré un espace en rayon limité. Ce paysage de canaux variés protège le marché contre une dépendance excessive au pouvoir de négociation d'un seul détaillant.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria, abritant les plus grandes agglomérations métropolitaines, dominent le chiffre d'affaires des références premium et adoptent rapidement les nouveaux formats. Les consommateurs urbains de ces États disposent de revenus discrétionnaires plus élevés et montrent une volonté prononcée d'investir dans les allégations naturelles, la recyclabilité et la fortification en vitamines. Ces préférences s'alignent sur la tendance croissante des comportements d'achat axés sur la santé et la conscience environnementale, faisant de ces régions des marchés clés pour les produits premium et innovants. Pendant ce temps, le climat tropical du Queensland et le mode de vie en plein air génèrent une demande accrue pour les gouttes d'électrolytes, notamment celles résistantes à la chaleur des véhicules et des sacs à dos. Cette demande est encore amplifiée par la participation active de l'État aux activités de plein air et aux sports, où les solutions d'hydratation sont essentielles. En Australie-Occidentale, la prédominance du secteur minier confère une crédibilité à l'hydratation fonctionnelle, les poudres d'électrolytes devenant des éléments incontournables des protocoles de santé au travail. La nature physiquement exigeante du travail minier et les conditions environnementales difficiles font des produits d'hydratation une nécessité, les intégrant dans les routines quotidiennes.

Dans tous les États et territoires, les programmes actifs de consigne sur les contenants (CDS) renforcent l'habitude d'utiliser des bouteilles réutilisables. Les détaillants capitalisent sur cette tendance, proposant souvent des articles de boisson en acier inoxydable groupés avec des packs de démarrage d'exhausteurs. Ces initiatives favorisent non seulement la durabilité, mais encouragent également les consommateurs à adopter des solutions rechargeables, créant un changement dans les habitudes de consommation. L'Australie-Méridionale, pionnière des initiatives CDS, affiche les taux les plus élevés de retour de contenants, consolidant une base favorable aux solutions de recharge. L'engagement de longue date de cet État en faveur du recyclage a favorisé une culture de responsabilité environnementale, en faisant un leader des pratiques durables.

Le déploiement du CDS de Victoria à la fin de 2023 a entraîné une hausse des ventes de bouteilles réutilisables, les premières statistiques de remboursement laissant présager une formation durable des habitudes. Cette évolution reflète une inclination croissante des consommateurs vers des options d'hydratation durables et économiques. Cependant, les zones reculées du Territoire du Nord et de l'Extrême-Nord du Queensland se heurtent aux surcharges de fret du commerce électronique, freinant l'adoption auprès des ménages soucieux de leur budget. Ces défis logistiques limitent l'accès aux produits innovants, créant une disparité dans la pénétration du marché. Malgré cela, les agences de santé des États persistent à financer des campagnes de prévention de la déshydratation, sensibilisant subtilement ces communautés aux avantages des solutions d'arômes portables. Ces campagnes jouent un rôle crucial dans la sensibilisation et l'éducation des consommateurs aux bénéfices des exhausteurs d'hydratation, favorisant progressivement leur adoption même dans les régions mal desservies.

Paysage réglementaire

Les rehausseurs d'eau en Australie sont réglementés par le Australia New Zealand Food Standards Code, administré par Food Standards Australia New Zealand (FSANZ). La conformité principale porte sur les autorisations d'additifs (Standard 1.3.1 et Schedule 15), ainsi que sur les exigences d'étiquetage et de sécurité prévues par le cadre FSANZ. Les marques utilisant des édulcorants à haute intensité et des systèmes aromatiques doivent s'assurer que les ingrédients sont autorisés et utilisés dans les limites maximales permises (MPL) ou selon les bonnes pratiques de fabrication (GMP), et toute nouvelle utilisation d'additif ou modification des conditions autorisées suit un parcours de demande fondé sur des preuves décrit dans le FSANZ Application Handbook (mis à jour en septembre 2025).

La classification des produits constitue également un point de bascule réglementaire pour l'innovation et les allégations. Le Standard 2.6.2 fixe des limites de composition strictes pour l'eau conditionnée, tandis que les formats de rehausseurs présentés comme boissons formulées, mélanges électrolytiques ou produits d'hydratation sportive s'appuient généralement sur des autorisations différentes pour les additifs et ingrédients fonctionnels prévues par le Code. FSANZ réévalue également périodiquement la toxicologie et les apports journaliers acceptables pour des édulcorants tels que la stévia, le sucralose et l'acésulfame-K, ce qui maintient la vigilance en matière de formulation et d'étiquetage pertinente pour les fournisseurs adoptant un positionnement zéro sucre.

Paysage concurrentiel

Sur le marché des exhausteurs d'eau en Australie, caractérisé par une concentration modérée, des géants des boissons tels que Coca-Cola, PepsiCo et Nestlé dominent les négociations en rayon. Cependant, ces multinationales se concentrent sur les gammes prêtes-à-boire (PAB), créant par inadvertance des opportunités pour les marques de niche. Waterdrop, un acteur en pleine ascension, a fait sensation avec son déploiement en 2025 chez Woolworths, tirant parti d'un format cube innovant. Cette conception améliore non seulement la portabilité, mais défend également la durabilité, comblant les lacunes laissées par les concurrents liquides traditionnels. Pendant ce temps, Coca-Cola Europacific Partners renforce son usine de Moorabbin, signalant une confiance solide dans la demande durable pour les concentrés et les poudres. Parallèlement, Powerade Drops élargit l'empreinte de l'entreprise dans le domaine du sport.

Vital Zing progresse avec ses formulations enrichies à la stévia, s'appuyant sur une tarification compétitive via des points de vente en ligne de niche. Cette stratégie a permis de constituer une clientèle fidèle, notamment parmi les adeptes du régime cétogène et les diabétiques qui privilégient des options faibles en sucre et respectueuses de la santé. Sur un autre front, Hydralyte Australia navigue habilement entre les pharmacies en vente libre et l'espace bien-être plus large, mettant en avant l'attrait fonctionnel de ses offres. Son double positionnement lui permet de répondre aux consommateurs en quête de solutions d'hydratation à des fins médicales et de style de vie.

Les stratégies marketing d'aujourd'hui ont changé de cap. Plutôt que les spots télévisés traditionnels, on observe un accent prononcé sur les partenariats avec des athlètes, les collaborations avec l'esport et les défis TikTok engageants. Cette évolution souligne un pivot stratégique vers une base de consommateurs à l'aise avec le numérique. Alors que le marché des exhausteurs d'eau en Australie trace sa trajectoire de croissance, les acteurs clés redoublent d'investissements dans les formulations thermostables, les étiquettes épurées et une solide stratégie de distribution omnicanale, se forgeant ainsi un avantage concurrentiel distinct.

Leaders du secteur des exhausteurs d'eau en Australie

The Coca-Cola Company

Kraft Heinz Company

Keurig Dr Pepper, Inc.

Wisdom Natural Brands

Bolero Drink Australia

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité claire consiste à élargir les propositions d'hydratation fonctionnelle au-delà des gouttes purement aromatisées, en s'appuyant sur un positionnement électrolyte, vitamines et hydratation de performance qui s'inscrit dans l'orientation plus large de l'Australie vers la nutrition fonctionnelle. Cette adjacence se renforce, soutenue par les accords conclus par Danone en juin 2026 pour consolider ses actifs australiens et développer ses plateformes de nutrition fonctionnelle (YoPRO, Activia, Ultimate). Cela tend à accroître l'attention des distributeurs et la familiarité des consommateurs avec les propositions alimentaires et de boissons axées sur la fonction, ce que les rehausseurs d'eau peuvent compléter lorsque les marques élaborent des offres orientées panier.

Un espace pour le développement des canaux et des formats reste visible dans le paysage des boissons fonctionnelles en Australie, où IBISWorld estime à 117 le nombre d'entreprises en 2026. Cette base soutient l'innovation localisée et la mise en rayon menée par les distributeurs dans les pharmacies, les clubs et les abonnements en ligne, en plus des supermarchés. La structure réglementaire influence également où de nouvelles références peuvent être créées : le Standard 2.6.2 contraint les compositions d'eau conditionnée, tandis que le Schedule 15 et le Standard 1.3.1 offrent des voies plus directes pour l'utilisation d'additifs dans les produits de type boissons non alcoolisées, lorsqu'ils sont déployés dans les limites GMP/MPL. En conséquence, les entreprises poursuivent souvent des filières distinctes pour les boosters d'arôme à étiquette propre du quotidien et des références fonctionnelles spécifiques pour le sport, le travail en extérieur et les occasions d'exposition à la chaleur, où la stabilité et l'apport en électrolytes comptent pour l'achat répété.

Développements récents du secteur

- Juin 2026 : Danone a renforcé sa présence en Australie par des accords consolidant sa position, notamment l'acquisition du groupe d'aliments sains et de nutrition Made et la consolidation de sa participation majoritaire dans sa coentreprise de produits laitiers frais avec Saputo. Ces initiatives ont renforcé l'orientation de Danone vers le développement de ses plateformes de nutrition fonctionnelle sur le marché, accentuant l'accent concurrentiel et commercial sur les propositions de bien-être axées sur la fonction qui recoupent l'hydratation et le positionnement de performance.

- Septembre 2025 : Waterdrop a élargi sa distribution nationale chez Woolworths, déployant cinq variantes de microdrink en cube dans environ 900 magasins, couvrant près de 90 % du réseau australien du distributeur. Ce placement en rayon dans les allées d'aliments santé a amélioré la visibilité grand public des rehausseurs en cube et accru la pression concurrentielle sur les acteurs établis des gouttes liquides pour rivaliser en matière de portabilité et de durabilité.

- Octobre 2024 : Posca Hydrate a lancé une boisson pétillante hypertonique sans sucre en Australie, distribuée via les magasins de proximité, les stations-service et les centres de fitness. Ce déploiement a élargi l'exposition des consommateurs aux formats d'hydratation fonctionnelle et intensifié la pression de substitution dans les canaux d'achat impulsif, où les rehausseurs ont une présence en rayon relativement limitée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les ventes au détail de produits rehausseurs d'eau en Australie, ajoutés à l'eau plate pour l'arôme et, dans certains cas, pour des bienfaits fonctionnels tels que les électrolytes. La taille est exprimée en valeur (USD) et suit les produits à travers les principaux circuits d'achat au détail et en ligne.

Exclusions du périmètre : sont exclues les eaux aromatisées prêtes à boire et les boissons pour sportifs consommées en tant que boissons conditionnées plutôt qu'en tant que concentrés ajoutés à l'eau.

Aperçu de la segmentation

- Par type de produit

- Gouttes énergétiques

- Sportif et fitness (Électrolytes / AACR)

- Gouttes aromatisées

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Boutiques de vente en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour constituer la base factuelle de départ nécessaire à notre modèle avant l'application de toute hypothèse. Nous avons examiné des statistiques publiques et des sources de référence telles que l'Australian Bureau of Statistics pour les indicateurs de population et de dépenses des ménages, l'Australian Government Department of Health and Aged Care pour le contexte nutritionnel et d'étiquetage, et Food Standards Australia New Zealand pour les règles relatives aux ingrédients et aux édulcorants qui encadrent la formulation des produits et les allégations.

Pour ancrer l'environnement de vente, nous avons également consulté les pages catégorielles des distributeurs et les points de prix publics, les rapports annuels des entreprises et les présentations aux investisseurs pour les commentaires sur le chiffre d'affaires en Australie, ainsi que des couvertures de presse fiables sur les nouveaux lancements et les évolutions de canaux. Lorsque cela permettait de combler des lacunes, nous avons utilisé des abonnements payants pour les données financières d'entreprises et l'analyse de l'actualité, ainsi que pour le suivi des brevets et de l'innovation afin de comprendre l'évolution des formats de produits. Ces sources documentaires ne sont données qu'à titre illustratif, et de nombreux autres documents publics ont également été utilisés pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester ce qui ne pouvait être déduit de manière fiable des sources publiques, en particulier la répartition entre concentrés à vocation aromatique et formats fonctionnels, ainsi que la manière dont les évolutions de prix se répercutent en rayon et en ligne. Nous nous sommes entretenus avec un ensemble de responsables du côté des marques, de distributeurs et de parties prenantes de catégories du commerce de détail à travers l'Australie afin que les hypothèses puissent être éprouvées avant la finalisation du modèle de marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | CXO : 12 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 43 % | |

| Petits acteurs : 16 % | Managers : 45 % |

Dimensionnement et prévision du marché

Le marché a été dimensionné selon une approche descendante, dans laquelle les signaux de demande des consommateurs et la structure des canaux de distribution sont traduits en un pool de valeur annuel pour les rehausseurs d'eau en Australie, puis répartis entre les principaux circuits d'achat. Pour garantir un résultat réaliste, nous avons corroboré ce résultat par des approximations ascendantes sélectives, telles que des points de prix en rayon échantillonnés multipliés par des fourchettes de volumes de vente attendues, suivies de vérifications auprès des distributeurs et des canaux pour ajuster la valeur finale.

Les principaux intrants utilisés dans le modèle comprennent la part des acheteurs de concentrés d'arôme portables, la taille moyenne des conditionnements et le nombre typique de portions, les évolutions de la répartition des canaux vers le numérique, ainsi que les variations observées de l'échelle de prix entre les références grand public et fonctionnelles. Nous suivons également les tendances des allégations produits, par exemple le positionnement électrolyte, car celles-ci influencent souvent le prix de vente moyen et les taux de réachat. Pour les prévisions, une analyse de scénarios a été appliquée autour de la progression des prix et des taux d'adoption, puis la trajectoire finale a été alignée sur le consensus des experts recueilli lors des entretiens afin que la trajectoire de croissance reste réaliste plutôt qu'agressive.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs vérifications avant que les chiffres ne soient approuvés. Nous comparons les résultats à des signaux indépendants tels que les fourchettes de prix visibles, l'intensité promotionnelle et le rythme d'activité des nouveaux produits, puis nous examinons tout écart important en revisitant les hypothèses et en recontactant les sources si nécessaire.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des évolutions majeures surviennent, telles que des changements réglementaires, des réajustements de prix importants ou des perturbations claires des canaux. Avant livraison, un analyste effectue une dernière revue des principaux intrants et calculs afin que les clients reçoivent la vision la plus actuelle disponible à ce moment.

Comparaison de la taille du marché australien des rehausseurs d'eau selon Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour ce secteur peuvent différer car les définitions de produits sont faciles à étendre, et parce que certains éditeurs mélangent les concentrés avec des options prêtes à boire adjacentes. Les écarts proviennent également du choix de l'année de référence retenue comme base actuelle, de la manière dont les prix sont convertis en USD, et de la rapidité avec laquelle les ventes en ligne et les allégations fonctionnelles sont supposées se développer.

L'écart principal provient de la question de savoir si les eaux aromatisées ou fonctionnelles prêtes à boire sont comptabilisées avec les concentrés, et dans le modèle de Mordor Intelligence, seuls les produits destinés à être ajoutés à l'eau (gouttes, doseurs ou formats de concentrés similaires) sont inclus, ce qui maintient la valeur liée aux achats de rehausseurs. Un autre facteur est la tarification, certaines estimations appliquant une majoration inflationniste générale, tandis que d'autres reconstruisent la tarification par format et par canal, puis la valident à l'aide des fourchettes de prix en rayon actuelles et des retours d'entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 83,41 millions USD (2025) | |

| Cabinet de conseil mondial A | 161,30 millions USD (2023) | Utilise une année de référence antérieure et une définition plus large susceptible d'inclure des mélanges d'hydratation en poudre et des additifs d'hydratation fonctionnelle adjacents, ce qui augmente le total au-delà des rehausseurs à base de concentrés uniquement. La méthode semble également s'appuyer sur un TCAC unique global entre 2024 et 2031, ce qui peut lisser les différences de tarification au niveau des canaux et des formats. |

| Éditeur professionnel B | 287,60 millions USD (2031) | Présente un chiffre final à long terme sans séparer clairement la croissance en valeur de la croissance en volume, et le libellé du périmètre suggère l'inclusion d'additifs d'hydratation et de bien-être plus larges. Si les substituts prêts à boire et les catégories fonctionnelles plus larges sont considérés comme faisant partie des rehausseurs, le plafond des prévisions devient structurellement plus élevé. |

Entre les trois chiffres, l'écart s'explique principalement par le périmètre et l'alignement de l'année de référence, suivi par la manière dont le mix prix et formats est traité dans le temps. En maintenant les intrants liés à l'usage des concentrés, à la tarification au niveau des canaux et aux hypothèses d'adoption vérifiées par des entretiens, notre dimensionnement reste traçable et reproductible d'année en année.

Questions clés auxquelles répond le rapport

Quelle sera la taille du segment des arômes pour l'eau en Australie d'ici 2031 ?

Les prévisions indiquent que le marché des exhausteurs d'eau en Australie atteindra 127,64 millions USD d'ici 2031, progressant à un TCAC de 7,38 %.

Quel type de produit connaît la croissance la plus rapide ?

Les exhausteurs sportifs et de fitness, riches en électrolytes et en AACR, devraient afficher le TCAC le plus élevé de 8,01 % entre 2026 et 2031.

Où la majorité des acheteurs achètent-ils des exhausteurs aujourd'hui ?

Les supermarchés et hypermarchés représentent 62,55 % des ventes de 2025, bénéficiant d'un fort trafic et de présentoirs promotionnels.

Les abonnements en ligne sont-ils significatifs pour les achats répétés ?

Oui, les sites web à destination directe des consommateurs et le commerce électronique pur constituent les canaux à la croissance la plus rapide, progressant à un TCAC de 7,63 % jusqu'en 2031.

Dernière mise à jour de la page le: