Taille et part du marché des paiements en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

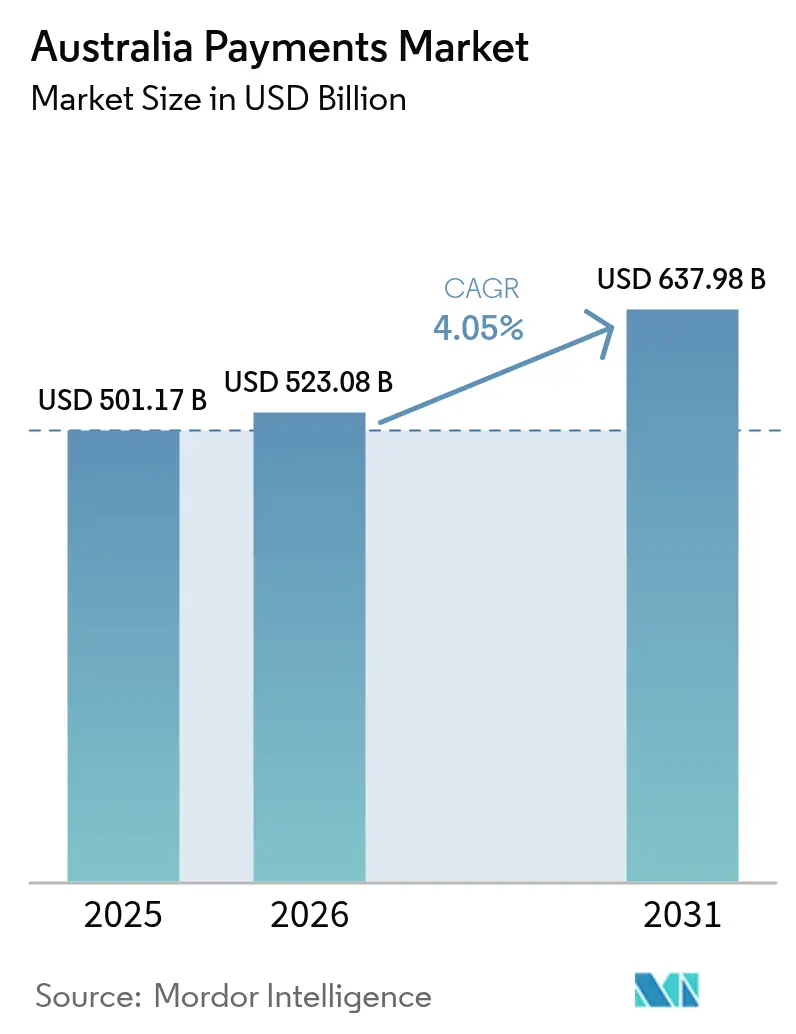

| Taille du marché de l'année de base (2025) | 501.17 Milliards de dollars |

| Taille du Marché (2026) | 523.08 Milliards de dollars |

| Taille du Marché (2031) | 637.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Australie par Mordor Intelligence

La taille du marché des paiements en Australie devrait s'étendre de 501,17 milliards USD en 2025 et 523,08 milliards USD en 2026 à 637,98 milliards USD d'ici 2031, enregistrant un TCAC de 4,05 % entre 2026 et 2031. La demande s'oriente vers le règlement en temps réel à mesure que la Nouvelle Plateforme de Paiements (NPP) se développe, que les marchands des places de marché rationalisent les flux de paiement et que les consommateurs privilégient les portefeuilles sans contact et mobiles par rapport aux infrastructures traditionnelles. Quatre grandes banques ancrent encore l'émission et l'acquisition, mais leur pouvoir de fixation des prix s'érode à mesure que les fournisseurs de technologie financière utilisent le traitement en nuage, le règlement instantané et les intégrations logicielles pour conquérir de nouveaux marchands. Le Droit aux Données des Consommateurs dans le cadre de l'Open Banking favorise l'initiation de paiements de compte à compte qui contourne les commissions d'interchange des cartes, tandis que la messagerie ISO 20022 enrichit les données de paiement et réduit les charges de rapprochement pour les entreprises. Par ailleurs, l'exposition à la fraude et la réforme des commissions d'interchange exercent une pression à court terme sur les réserves de bénéfices, incitant les acteurs établis à accélérer la tokenisation, le routage réseau et les offres de finance intégrée.

Principaux enseignements du rapport

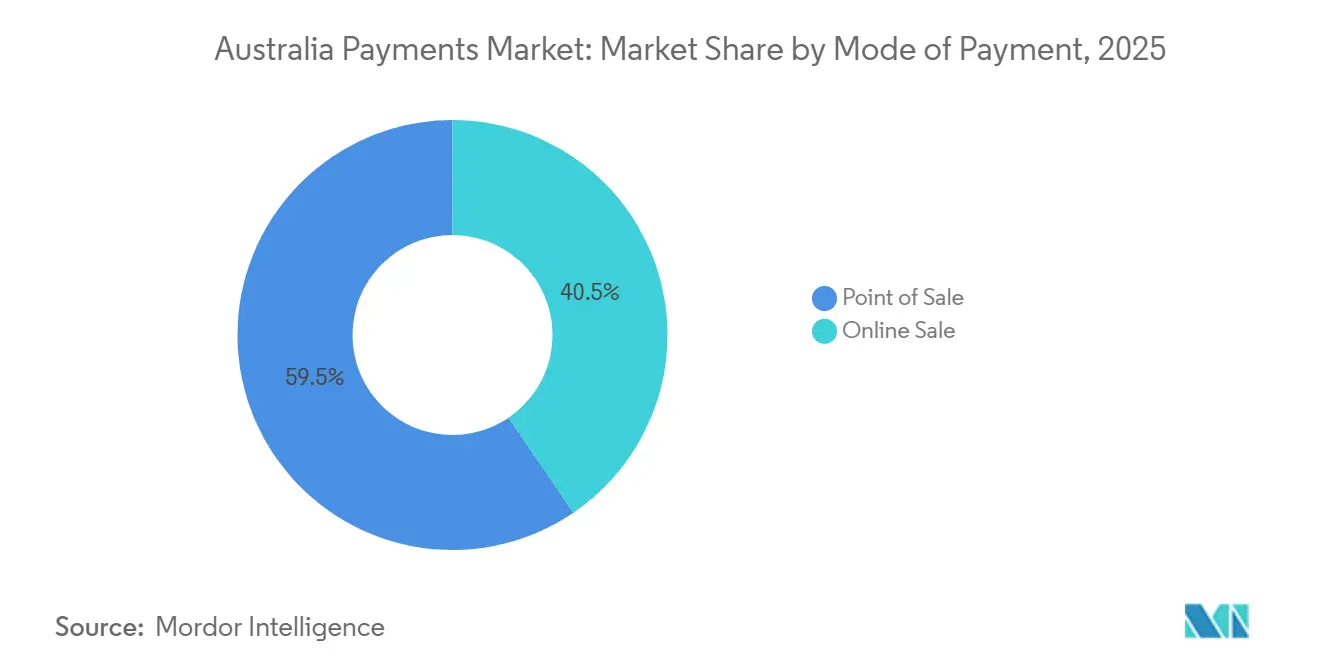

- Par mode de paiement, les canaux de point de vente représentaient 59,51 % de la valeur en 2025, tandis que les canaux de vente en ligne progressent à un TCAC de 17,43 % jusqu'en 2031.

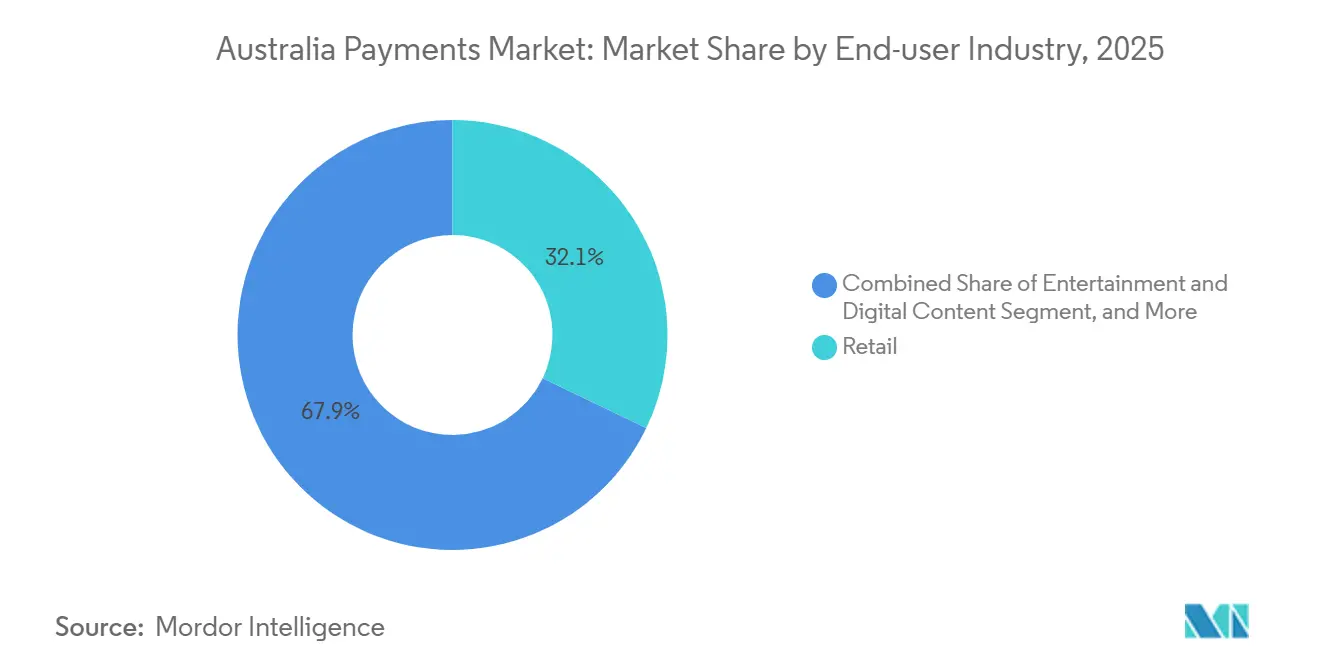

- Par secteur d'utilisation final, le commerce de détail détenait une part de revenus de 32,12 % en 2025, et le divertissement et le contenu numérique se développent à un TCAC de 16,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du commerce électronique et des places de marché | +1.5% | National, fort en Nouvelle-Galles du Sud et en Victoria | Moyen terme (2 à 4 ans) |

| Croissance de l'utilisation des cartes sans contact | +1.2% | National, porté par les centres urbains de Sydney, Melbourne et Brisbane | Court terme (≤ 2 ans) |

| Déploiement de la Nouvelle Plateforme de Paiements (NPP) | +0.8% | National, adoption précoce par les entreprises dans les pôles financiers | Moyen terme (2 à 4 ans) |

| Services d'accès instantané au salaire | +0.3% | National, dense chez les employeurs du commerce de détail et de l'hôtellerie-restauration | Long terme (≥ 4 ans) |

| Monétisation des API d'Open Banking | +0.2% | National, traction précoce en Nouvelle-Galles du Sud et en Victoria | Long terme (≥ 4 ans) |

| Migration vers ISO 20022 améliorant les flux de données enrichies | +0.2% | National, segments entreprises et gros | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du commerce électronique et des places de marché

Les ventes au détail en ligne ont atteint 62,3 milliards AUD (41,1 milliards USD) en 2025, soit une hausse de 14,2 % par rapport à 2024, les plateformes ayant intégré un paiement en un clic qui a réduit l'abandon de panier de 18 %.[1]Bureau australien des statistiques, "Commerce de détail, Australie," abs.gov.au Les opérateurs de places de marché s'appuient sur des architectures de commerce découplé qui routent dynamiquement vers l'acquéreur le moins coûteux ou le réseau affichant le taux d'autorisation le plus élevé. La pénétration du Achetez Maintenant Payez Plus Tard (BNPL) a grimpé à 31 % des transactions en ligne, reflétant la résistance des millennials et de la génération Z au crédit renouvelable. Le commerce électronique transfrontalier a ajouté 3,2 milliards AUD (2,11 milliards USD) grâce aux intégrations Alipay et WeChat Pay destinées aux visiteurs chinois, bien que les règles de déclaration des changes demeurent un point de friction. Le routage à moindre coût sur les cartes de débit à double réseau a permis aux marchands d'économiser environ 120 millions AUD (79 millions USD) en 2025, renforçant les incitations à orienter les volumes vers EFTPOS.

Croissance de l'utilisation des cartes sans contact

Le sans contact représentait 93 % des paiements par carte en présence physique en 2025, soit la pénétration mondiale la plus élevée.[2]Réseau australien des paiements, "Statistiques australiennes des paiements," auspaynet.com.au Les plafonds ont été relevés à 250 AUD (165 USD) sans signature, tandis que les portefeuilles mobiles ont fourni 47 % du volume sans contact. Les émetteurs privilégient le provisionnement numérique pour réduire les coûts des cartes physiques et permettre la tokenisation basée sur les appareils qui limite la fraude. Commonwealth Bank a révélé que 68 % de ses dépenses par carte de crédit transitaient par Apple Pay ou Google Pay en 2025. L'adoption généralisée du paiement par simple contact incite les marchands à consolider l'acceptation NFC, QR et de compte à compte sur un seul terminal, réduisant ainsi la duplication du matériel.

Déploiement de la Nouvelle Plateforme de Paiements (NPP)

La NPP a traité 1,24 milliard de transactions d'une valeur de 1,1 billion AUD (726 milliards USD) en 2025, soit une hausse de 35 % en glissement annuel.[3]Nouvelle Plateforme de Paiements Australie, "Statistiques de la plateforme," nppa.com.au Les accords de superposition PayTo ont atteint 18 millions, offrant un substitut en temps réel et à faible coût à la facturation par carte enregistrée. L'adoption par les entreprises est en retard car les systèmes ERP hérités ne peuvent pas traduire les messages ISO 20022, mais une échéance de juin 2026 obligera les banques de premier rang à fournir une connectivité, débloquant potentiellement 200 milliards AUD (132 milliards USD) de paiements dans la chaîne d'approvisionnement.

Services d'accès instantané au salaire

Les plateformes de salaire acquis ont avancé 812 millions AUD (536 millions USD) en 2025, au service de 340 000 travailleurs à temps partiel et de l'économie des petits boulots. Les API se connectent directement à la paie, calculent le salaire acquis en temps réel et livrent les fonds en quelques minutes moyennant des frais fixes. Le risque de liquidité passe des employeurs aux entreprises de technologie financière, qui titrissent les créances ou financent les avances sur leur bilan. La Commission australienne des valeurs mobilières et des investissements a précisé que le modèle ne constitue pas un crédit à la consommation si aucun intérêt ne s'accumule. Les employeurs dans les restaurants à service rapide et les entrepôts proposent la rémunération à la demande comme avantage de fidélisation dans des marchés du travail tendus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire sur les commissions d'interchange | -0.5% | National, toutes les transactions par carte | Moyen terme (2 à 4 ans) |

| Hausse des coûts liés à la fraude et aux rétrofacturations | -0.4% | National, plus élevé dans les canaux en ligne | Court terme (≤ 2 ans) |

| Perception du risque de pannes des infrastructures de paiement | -0.2% | National, concentré chez les utilisateurs de paiements en temps réel | Court terme (≤ 2 ans) |

| Exclusion bancaire des marchands à haut risque | -0.1% | National, secteurs des cryptomonnaies et des transferts de fonds | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire sur les commissions d'interchange

La consultation de la Banque de Réserve en 2025 a proposé de réduire la commission moyenne pondérée des cartes de crédit à 0,65 % et celle des cartes de débit à 0,15 %, transférant 450 millions AUD (297 millions USD) par an des émetteurs vers les marchands.[4]Banque de Réserve d'Australie, "Examen de la réglementation des paiements de détail," rba.gov.au Le routage à moindre coût a déjà détourné 120 millions AUD (79 millions USD) d'interchange au cours de sa première année. Les réseaux réagissent en poussant les cartes de débit à réseau unique et les accords d'émission exclusifs avec les néobanques, des mesures qui fragmentent l'acceptation et atténuent les mandats de routage. Les émetteurs avertissent qu'une réduction de l'interchange érodera l'économie des programmes de récompenses et poussera les détenteurs de cartes premium vers des programmes étrangers, mais les régulateurs semblent déterminés à converger vers des plafonds de style européen d'ici 2028. La pression accélère les expériences des émetteurs avec la tarification par abonnement et le crédit intégré au moment du paiement.

Hausse des coûts liés à la fraude et aux rétrofacturations

Les pertes liées à la fraude ont atteint 532 millions AUD (351 millions USD) en 2025, en hausse de 22 % par rapport à l'année précédente, dont 58 % liés à des escroqueries par virement autorisé. Les infrastructures en temps réel compriment les fenêtres de détection à quelques secondes, laissant peu d'options de récupération. Un Accord Scam-Safe volontaire rembourse les victimes jusqu'à 10 000 AUD (6 600 USD) mais exclut les cryptomonnaies et les transferts de fonds à l'étranger. La fraude sans présentation de carte a contraint les marchands à absorber 187 millions AUD (123 millions USD) en rétrofacturations et a conduit à l'obligation du protocole 3-D Secure pour les achats supérieurs à 50 AUD (33 USD). La Banque de Réserve examine un modèle de transfert de responsabilité similaire à celui du Royaume-Uni, ce qui augmenterait les coûts de conformité jusqu'à 100 millions AUD (66 millions USD) par an.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les stratégies axées sur le numérique diluent la domination des cartes

Les canaux de point de vente ont capturé 59,51 % de la valeur des transactions en 2025, mais les canaux en ligne se développent à un TCAC de 17,43 % jusqu'en 2031, l'orchestration des paiements orientant les flux vers l'infrastructure la moins chère et le taux d'autorisation le plus élevé. Les cartes de débit ont traité 64 % du volume des cartes en 2025, tandis que les cartes de crédit se concentraient sur les achats de voyage et de luxe à valeur élevée. Les portefeuilles numériques représentent déjà 31 % des dépenses en magasin et 28 % des dépenses en ligne, signalant que la tokenisation basée sur les appareils érode la dépendance aux cartes physiques. Le Achetez Maintenant Payez Plus Tard (BNPL) a traité 19,2 milliards AUD (12,7 milliards USD) en 2025, et sa part de la taille du marché des paiements en Australie devrait augmenter parallèlement à l'acceptation des codes QR et des cartes virtuelles. Les fournisseurs de passerelles traditionnels font face à une pression sur les marges à mesure que les plateformes de logiciel en tant que service intègrent des paiements natifs et promettent un règlement instantané.

Les marchands modernisent leurs équipements d'acceptation unifiés qui lisent les invites NFC, QR et PayID, réduisant les coûts de terminaux en double et permettant au personnel de basculer entre les flux sans contact et de compte à compte. Le routage à moindre coût devrait faire basculer huit points de pourcentage supplémentaires du volume de débit vers eftpos d'ici 2027, comprimant l'interchange et amplifiant la part de marché des paiements en Australie des virements de compte en temps réel. Le paiement à la livraison a reculé à 2,1 % des commandes en ligne après les suppléments de livraison, renforçant l'écart de commodité entre la confirmation numérique instantanée et le règlement manuel. Si PayTo obtient un support standard dans les principaux paniers de commerce électronique, les marchands d'abonnements sont prêts à abandonner la carte enregistrée au profit de débits basés sur des mandats qui se règlent en moins d'une minute. Collectivement, ces évolutions confirment que les stratégies axées sur le numérique remodèlent l'économie des canaux plus rapidement que ne le suggèrent les totaux de transactions globaux.

Par secteur d'utilisation final : la monétisation du contenu numérique dépasse le commerce de détail

Le commerce de détail a maintenu une part de 32,12 % de la valeur des paiements en 2025 compte tenu de l'ampleur de l'épicerie, de l'habillement et des articles pour la maison, mais les revenus du divertissement et du contenu numérique progressent à un TCAC de 16,76 % jusqu'en 2031. Les plateformes de streaming ont traité plus de 18 millions d'abonnements locaux en 2025, utilisant des identifiants tokenisés qui mettent automatiquement à jour les dates d'expiration et réduisent le désabonnement involontaire. La télémédecine, le fitness virtuel et les achats de jeux intégrés aux applications migrent vers la facturation récurrente, augmentant la taille du marché des paiements en Australie allouée aux micro-transactions et aux offres d'abonnement. L'hôtellerie-restauration et le voyage ont rebondi à 18,4 % des dépenses à mesure que le tourisme se redressait, les cartes émises à l'étranger fournissant 41 % du volume sectoriel et stimulant la demande des acquéreurs pour la conversion dynamique de devises.

Les segments gouvernementaux et des services publics pivotent de BPAY et du prélèvement automatique vers les mandats PayTo, réduisant les frais de rejet et accélérant les cycles de remboursement. Les paiements de la part des patients dans le secteur de la santé ont atteint 1,8 milliard AUD (1,19 milliard USD) en 2025, les systèmes intégrés de gestion des cabinets ayant tokenisé les cartes lors de la prise de rendez-vous. Les universités ont traité 340 millions AUD (224 millions USD) de frais de scolarité via des plans BNPL, illustrant comment les modèles de paiement échelonné se diffusent dans les services essentiels. Ces changements devraient accroître la part de marché des paiements en Australie des secteurs axés sur le numérique tout en réduisant progressivement la dépendance aux espèces et aux chèques. À mesure que les cas d'utilisation récurrents, intégrés aux applications et transfrontaliers se développent, la domination proportionnelle du commerce de détail est susceptible de diminuer même si ses dépenses absolues continuent d'augmenter.

Analyse géographique

La Nouvelle-Galles du Sud représentait environ un tiers du marché des paiements en Australie en 2025, portée par les pôles financiers de Sydney et la forte adoption du paiement sans contact dans les transports, où 78 % des trajets étaient réglés par carte ou téléphone. La Victoria représentait environ 25 % grâce à la dense empreinte commerciale et hôtelière de Melbourne, qui a conduit l'adoption du BNPL et de l'acceptation QR parmi les petites entreprises. Le Queensland a fourni 20 %, soutenu par le tourisme national et international ; Alipay et WeChat Pay à eux seuls ont traité 1,1 milliard AUD (726 millions USD) de dépenses touristiques.

L'Australie-Occidentale, l'Australie-Méridionale, la Tasmanie, le Territoire du Nord et le Territoire de la Capitale australienne ont fourni ensemble les 20 % restants. Les mineurs d'Australie-Occidentale ont émis des milliers de cartes d'achat virtuelles pour rationaliser les règlements avec les fournisseurs. La démarche de gouvernement numérique de l'Australie-Méridionale a transféré 87 % des transactions des citoyens en ligne, exploitant les remboursements NPP pour leur rapidité. La Tasmanie et le Territoire du Nord s'appuient encore sur les espèces pour 12 % du volume, mais les terminaux de point de vente mobiles de Tyro et Square comblent l'écart d'acceptation. Le Territoire de la Capitale australienne a traité 5,41 milliards USD d'achats fédéraux, dont 64 % via des cartes d'achat intégrées à la facturation électronique.

L'adoption rapide du QR et du sans contact par les marchands de l'hôtellerie-restauration au Queensland le positionne pour la croissance régionale la plus élevée, tandis que les programmes de cartes virtuelles d'entreprise d'Australie-Occidentale élargissent la taille du marché des paiements en Australie pour les paiements commerciaux. Les différences régionales en matière de préférence d'infrastructure, de matériel d'acceptation et d'adoption en temps réel façonneront les feuilles de route produits des émetteurs et des acquéreurs tout au long de l'horizon de prévision.

Paysage concurrentiel

Les quatre grandes banques contrôlaient 75 % de l'émission de cartes et 68 % des revenus d'acquisition en 2025, mais l'intensité concurrentielle s'accroît à mesure que les entreprises de technologie financière ciblent des niches mal desservies. Tyro a traité 25,5 milliards USD et a gagné 9,2 % des nouveaux marchands en offrant un règlement le jour même et des terminaux intégrés de remboursement de soins de santé. Le partenariat de Stripe avec Xero a intégré l'acceptation dans le logiciel de comptabilité pour 180 000 petites entreprises, excluant les acquéreurs traditionnels du flux de travail. Adyen a lancé l'émission pour permettre aux plateformes de distribuer des cartes de dépenses virtuelles, traitant 118,8 millions USD au cours de son premier trimestre.

La différenciation des produits se déplace des tarifs affichés vers des services à valeur ajoutée riches en données. Block accorde des prêts en fonds de roulement basés sur l'historique de traitement et a financé 792 millions USD en 2025. Visa et Mastercard investissent dans la tokenisation et la biométrie pour préserver les identifiants à mesure que les infrastructures en temps réel captent des volumes. Wise exploite des comptes multidevises pour offrir des changes moins chers et un règlement NPP en temps réel qui sous-coupe les banques de 180 points de base.

L'orchestration de compte à compte et la gestion des mandats PayTo restent des espaces vierges, avec seulement 5 % du volume récurrent converti en décembre 2025. Les entreprises de technologie financière qui simplifient la cartographie ISO 20022, la confirmation instantanée et le rapprochement peuvent capter des volumes à la fois des réseaux de cartes et des acteurs établis du prélèvement automatique. La réponse concurrentielle déterminera si la part des quatre grandes banques s'érode vers 60 % d'ici 2031 ou se stabilise via des partenariats de finance intégrée.

Leaders du secteur des paiements en Australie

Commonwealth Bank of Australia

Westpac Banking Corporation

National Australia Bank Ltd.

Australia and New Zealand Banking Group Ltd.

PayPal Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Commonwealth Bank of Australia a lancé StepPay, un produit de paiement échelonné en temps réel qui a traité 120 millions AUD (85,34 millions USD) au cours de son premier mois.

- Janvier 2026 : Stripe s'est engagé à investir 85 millions AUD (60,45 millions USD) pour développer son pôle d'ingénierie à Sydney dédié aux outils d'orchestration de paiements localisés.

- Décembre 2025 : Mastercard et Australia Post ont piloté des cartes biométriques à empreinte digitale pour les achats sans contact supérieurs à 250 AUD (177,79 USD).

- Novembre 2025 : Tyro Payments a acquis Medipass pour 42 millions AUD (29,87 millions USD), intégrant les remboursements instantanés des fonds de santé dans les terminaux de point de vente.

Périmètre du rapport sur le marché des paiements en Australie

Le rapport sur le marché des paiements en Australie est segmenté par mode de paiement (point de vente incluant les paiements par carte, les portefeuilles numériques et autres ; vente en ligne incluant les paiements par carte, les portefeuilles numériques et autres ventes en ligne), par secteur d'utilisation final (commerce de détail, divertissement et contenu numérique, santé, hôtellerie-restauration et voyage, gouvernement et services publics, et autres) et par zone géographique (Nouvelle-Galles du Sud, Victoria, Queensland, Australie-Occidentale, reste des régions). Les prévisions du marché sont fournies en termes de valeur (USD).

| Point de vente | Paiements par carte |

| Cartes de débit | |

| Cartes de crédit | |

| Cartes prépayées à financement bancaire | |

| Portefeuilles numériques (inclut les portefeuilles mobiles) | |

| Autres points de vente | |

| Vente en ligne | Paiements par carte |

| Cartes de débit | |

| Cartes de crédit | |

| Cartes prépayées à financement bancaire | |

| Portefeuilles numériques | |

| Autres ventes en ligne (inclut le paiement à la livraison, le virement bancaire et le Achetez Maintenant Payez Plus Tard) |

| Commerce de détail |

| Divertissement et contenu numérique |

| Santé |

| Hôtellerie-restauration et voyage |

| Gouvernement et services publics |

| Autres secteurs d'utilisation final |

| Par mode de paiement | Point de vente | Paiements par carte |

| Cartes de débit | ||

| Cartes de crédit | ||

| Cartes prépayées à financement bancaire | ||

| Portefeuilles numériques (inclut les portefeuilles mobiles) | ||

| Autres points de vente | ||

| Vente en ligne | Paiements par carte | |

| Cartes de débit | ||

| Cartes de crédit | ||

| Cartes prépayées à financement bancaire | ||

| Portefeuilles numériques | ||

| Autres ventes en ligne (inclut le paiement à la livraison, le virement bancaire et le Achetez Maintenant Payez Plus Tard) | ||

| Par secteur d'utilisation final | Commerce de détail | |

| Divertissement et contenu numérique | ||

| Santé | ||

| Hôtellerie-restauration et voyage | ||

| Gouvernement et services publics | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille des paiements électroniques en Australie d'ici 2031 ?

Le marché des paiements en Australie devrait atteindre 637,98 milliards USD d'ici 2031 à un TCAC de 4,05 %.

Quelle infrastructure de paiement connaît la croissance la plus rapide en Australie ?

Les canaux en ligne routés via des couches d'orchestration se développent à 17,43 % par an, tandis que les virements NPP en temps réel ont enregistré une hausse de volume de 35 % en 2025.

Quelle est la part des paiements par carte en personne utilisant le sans contact ?

La pénétration du sans contact a atteint 93 % des transactions par carte en présence physique en 2025, le niveau le plus élevé au monde.

Comment les réformes des commissions d'interchange affectent-elles les émetteurs ?

Les plafonds proposés pourraient rediriger environ 297 millions USD par an des émetteurs vers les marchands, incitant les banques à repenser leurs programmes de récompenses et leurs structures de frais.

Quel État traite le plus de paiements ?

La Nouvelle-Galles du Sud contribue à environ 35 % de la valeur nationale des paiements grâce aux denses centres commerciaux et financiers de Sydney.

Quel rôle jouent les services Achetez Maintenant Payez Plus Tard ?

Le BNPL a traité 19,2 milliards AUD en 2025, représentant 31 % des transactions en ligne et se développant vers l'acceptation par code QR en magasin.

Dernière mise à jour de la page le: