Taille et part de marché des dispositifs de délivrance d'insuline en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

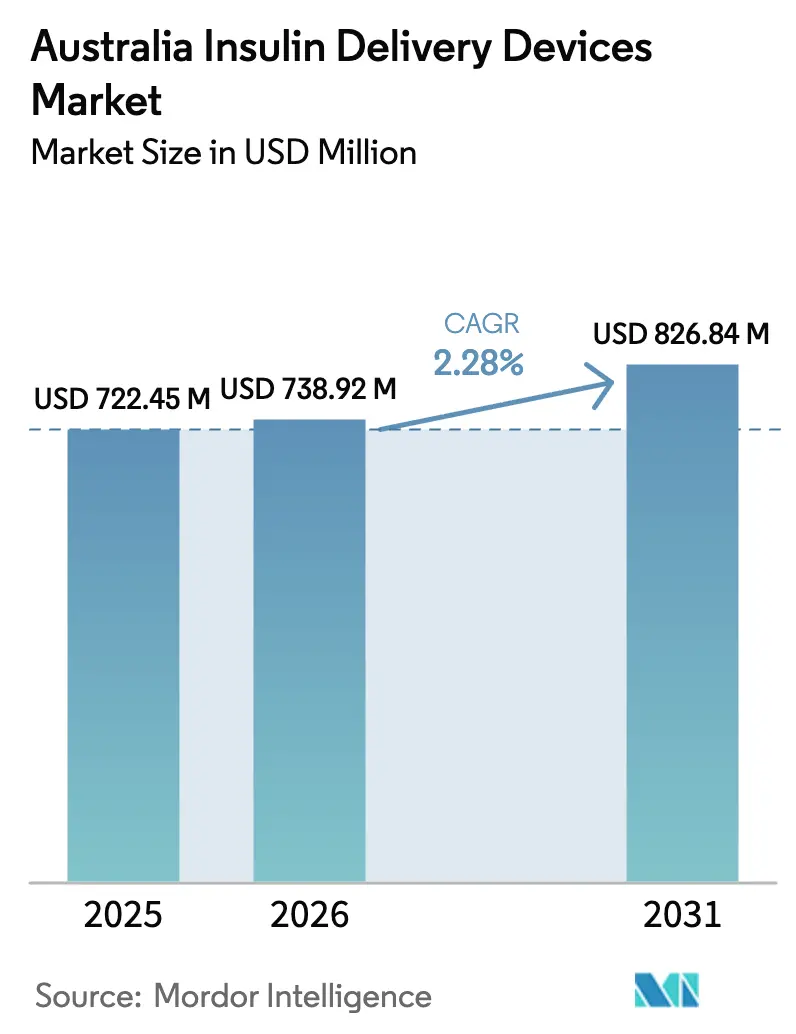

| Taille du marché de l'année de base (2025) | 722.45 Millions de dollars américains |

| Taille du Marché (2026) | 738.92 Millions de dollars américains |

| Taille du Marché (2031) | 826.84 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de délivrance d'insuline en Australie par Mordor Intelligence

La taille du marché des dispositifs de délivrance d'insuline en Australie est estimée à 738,92 millions USD en 2026, en croissance par rapport à la valeur de 2025 de 722,45 millions USD, avec des projections pour 2031 affichant 826,84 millions USD, progressant à un TCAC de 2,28 % sur la période 2026-2031. Cette croissance modérée reflète un secteur passant d'une expansion rapide à une maturation mesurée, équilibrant une population diabétique croissante avec la pression concurrentielle des thérapies par agonistes des récepteurs du GLP-1 susceptibles de différer le recours à l'insuline[1]Bureau australien des statistiques, « Enquête nationale sur la santé 2024 », abs.gov.au. La prévalence persistante du diabète, l'élargissement du remboursement des dispositifs avancés dans le cadre du Système national de services pour le diabète (NDSS), et l'intégration de la surveillance continue du glucose (SCG) maintiennent la demande résiliente, même si certains patients de type 2 retardent l'initiation de l'insuline. Les fabricants se concentrent sur des écosystèmes matériel-logiciel qui automatisent les décisions de dosage, ouvrant des niches à prix premium et des revenus à long terme par utilisateur. La croissance des consommables dépasse celle du matériel, car chaque nouvelle installation de pompe génère des années de ventes de sets de perfusion et de capteurs. Dans le même temps, l'infrastructure de télésanté construite pendant la pandémie soutient désormais la programmation à distance des pompes, améliorant l'accès en milieu rural et réduisant la charge clinique liée à l'initiation des dispositifs.

Points clés du rapport

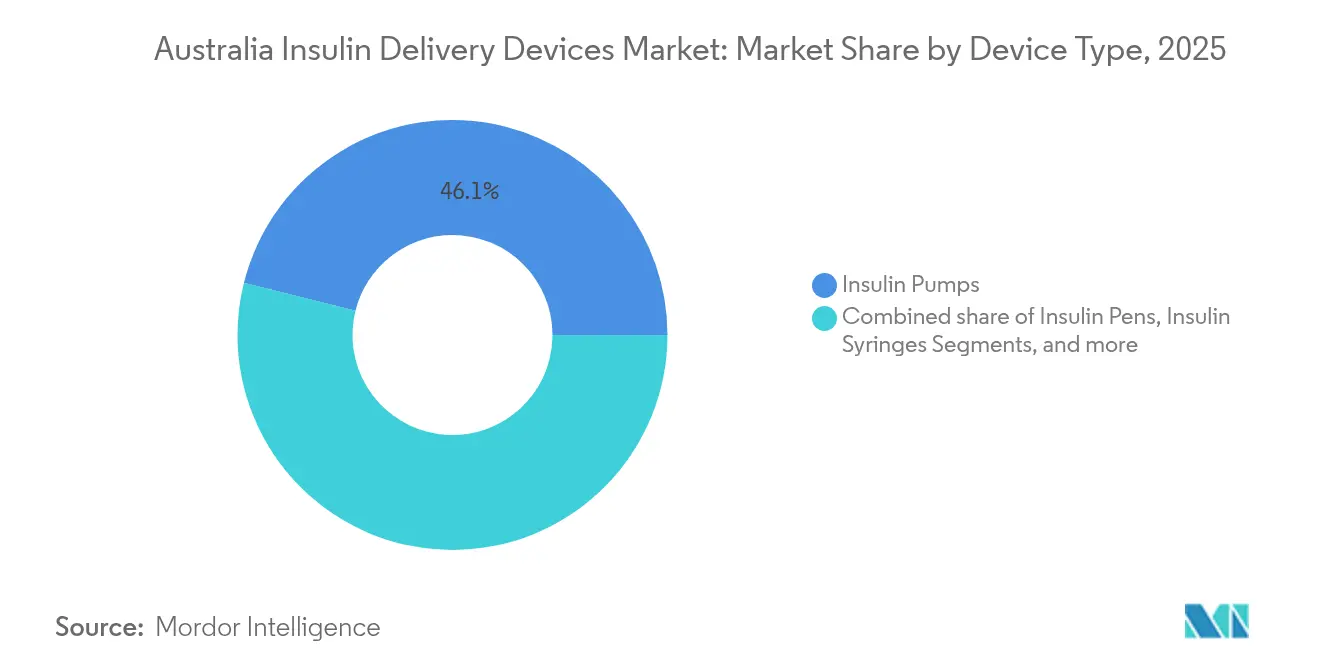

- Par type de dispositif, les pompes à insuline ont capturé 46,10 % de la part de marché des dispositifs de délivrance d'insuline en Australie en 2025, tandis que les pompes patch intelligentes devraient croître à un TCAC de 5,39 % jusqu'en 2031.

- Par composant, les dispositifs de délivrance ont représenté 63,05 % de la taille du marché des dispositifs de délivrance d'insuline en Australie en 2025 ; les consommables devraient augmenter à un TCAC de 5,62 % jusqu'en 2031.

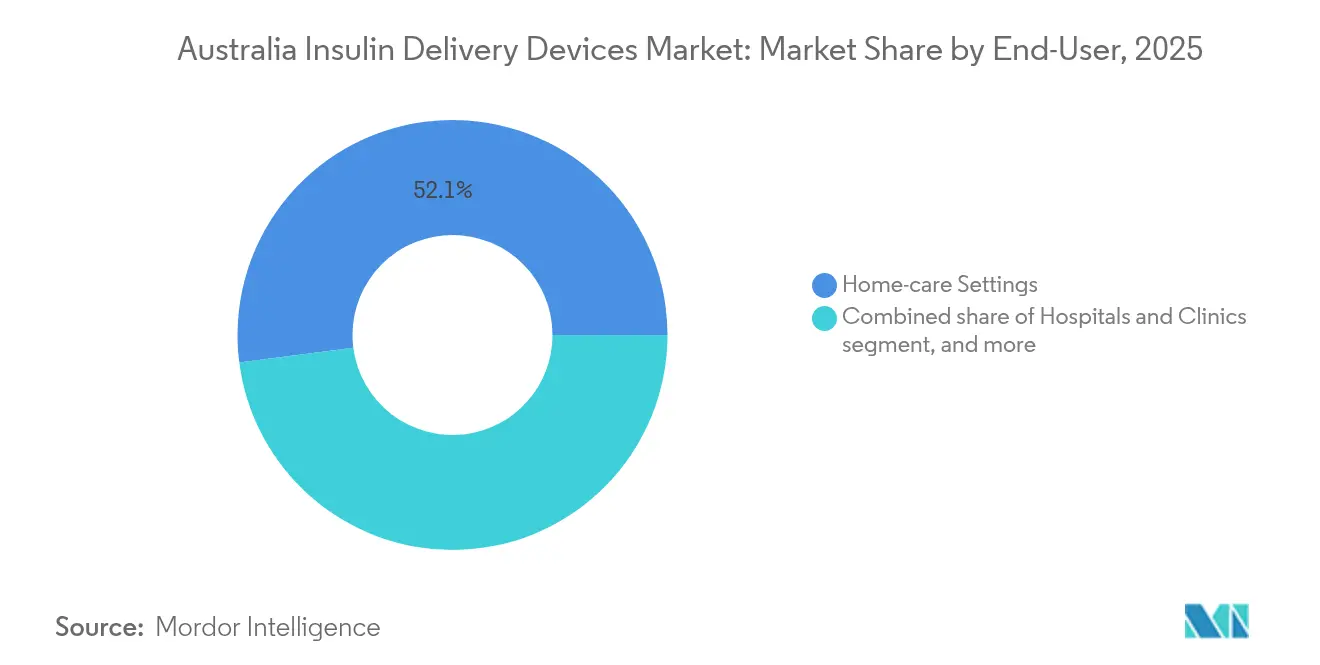

- Par utilisateur final, les milieux de soins à domicile ont représenté 52,05 % du marché des dispositifs de délivrance d'insuline en Australie en 2025 et progressent à un TCAC de 6,08 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont été en tête avec une part de 41,05 % en 2025, tandis que les pharmacies en ligne affichent le TCAC projeté le plus élevé à 4,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de délivrance d'insuline en Australie

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète en Australie | +0.8% | National, concentration plus élevée dans les zones urbaines | Long terme (≥ 4 ans) |

| Subventions du NDSS et des assurances privées pour les pompes | +0.6% | National, effet plus fort dans les centres métropolitains | Moyen terme (2-4 ans) |

| Intégration des systèmes en boucle fermée compatibles SCG | +0.5% | National | Moyen terme (2-4 ans) |

| Croissance de la demande liée au vieillissement et à l'obésité | +0.4% | National, prononcée dans les communautés régionales | Long terme (≥ 4 ans) |

| Programmation à distance des pompes via la télésanté | +0.3% | National, bénéfice le plus important dans les zones rurales | Court terme (≤ 2 ans) |

| Retour vers la thérapie basale à l'insuline en raison des effets secondaires des agonistes du GLP-1 | +0.2% | National, concentré dans les soins de santé privés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète en Australie

Les enquêtes officielles montrent que 6,6 % des adultes australiens vivent avec le diabète, mais des chercheurs de l'Université de Sydney estiment que le chiffre réel est 35 % plus élevé, portant le bassin de patients au-delà de 2 millions. L'écart provient d'un sous-enregistrement dans le NDSS, indiquant une demande latente qui entre dans le circuit commercial au fur et à mesure que la détection s'améliore. Les clusters urbains correspondent au réseau de fournisseurs des principaux distributeurs de pompes, facilitant le service après-vente. L'apparition plus précoce parmi les cohortes plus jeunes prolonge la durée de la thérapie à vie, ce qui accroît l'intérêt pour les pompes, stylos et dispositifs connectés orientés vers la technologie qui s'adaptent aux modes de vie numériques.

Expansion du NDSS et des subventions des assurances privées pour les pompes

Depuis mars 2025, le NDSS subventionne les capteurs Dexcom G7 et, à partir d'avril 2025, les capteurs Abbott FreeStyle Libre 2 Plus, réduisant les dépenses à la charge des patients pour la thérapie en boucle fermée hybride[2]Système national de services pour le diabète, « Mises à jour des produits et des subventions 2024-25 », ndss.com.au. Les assureurs privés emboîtent le pas : le programme OmnipodPromise d'Insulet couvre les délais d'attente afin que les membres puissent passer immédiatement à Omnipod 5. Medtronic propose « Bridging the Gap », fournissant la MiniMed 780G pendant le processus d'adhésion à l'assurance. Le financement public-privé combiné supprime les obstacles au coût pour environ 18 000 Australiens jugés cliniquement éligibles aux systèmes de délivrance automatisée d'insuline[3]Département australien de la santé du gouvernement australien, « Annonce de financement du réseau de recherche clinique sur le diabète de type 1 », health.gov.au.

Intégration des systèmes en boucle fermée compatibles SCG

Des méta-analyses portant sur près de 14 000 utilisateurs européens montrent que la thérapie en boucle fermée hybride permet d'atteindre 64 % de temps dans la plage cible contre 52 % pour les soins en boucle ouverte, tout en réduisant les taux d'hypoglycémie sévère. L'Australie bénéficie de lancements mondiaux quasi-simultanés : la MiniMed 780G offre le temps dans la plage cible le plus élevé parmi sept systèmes commerciaux, Omnipod 5 est arrivé en mars 2025 avec une compatibilité Dexcom G6/G7, et le t:slim X2 de Tandem lit désormais les données Abbott Libre 2 Plus. Cette convergence réduit la complexité multi-dispositifs, augmentant l'adoption tant chez les patients nouvellement diagnostiqués que chez les utilisateurs à long terme.

Croissance de la demande liée au vieillissement et à l'obésité

Le diabète était la sixième cause de décès en Australie en 2023, un fardeau amplifié par le vieillissement de la population et l'obésité juvénile. Les patients plus âgés apprécient l'automatisation qui allège la gestion quotidienne de la maladie, tandis que les utilisateurs plus jeunes férus de technologie réclament une capture de dose intégrée aux smartphones, comme la fonction d'enregistrement automatique du NovoPen 6. La télésanté comble les lacunes des services en milieu rural, permettant aux cliniciens d'affiner les paramètres à distance, ce qui est crucial car les taux d'obésité régionaux dépassent les moyennes métropolitaines et génèrent de nouvelles initiations à l'insuline.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés et coûts des consommables des dispositifs avancés | -0.7% | National, charge plus lourde dans les zones régionales | Moyen terme (2-4 ans) |

| Adoption rapide des médicaments amaigrissants agonistes du GLP-1 réduisant la demande d'insuline | -0.5% | National, plus fort dans les soins privés urbains | Moyen terme (2-4 ans) |

| Remboursement lacunaire des consommables hors NDSS | -0.4% | National, variable selon l'assureur privé | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement pour les consommables à usage unique | -0.3% | National, influencé par la dépendance aux importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés et coûts des consommables des dispositifs avancés

Même après les remises du NDSS, les dépenses annuelles en consommables pour un utilisateur de pompe — sets de perfusion, réservoirs, capteurs — peuvent dépasser 1 000 USD, une dépense notable pour les ménages à revenus intermédiaires. Les interruptions d'approvisionnement, comme le retrait en avril 2024 de certains sets de perfusion Medtronic, aggravent les coûts en forçant des changements de marque ou des achats d'urgence. La couverture d'assurance varie : certains fonds plafonnent désormais les remboursements d'Ozempic et gèrent étroitement les avantages liés aux dispositifs, créant un accès dépendant du code postal.

Adoption rapide des médicaments amaigrissants agonistes du GLP-1 réduisant la demande d'insuline

Les agonistes des récepteurs du GLP-1 comme Ozempic diminuent l'HbA1c et favorisent la perte de poids, retardant l'initiation à l'insuline pour de nombreux patients de type 2. Les analystes projettent que le segment mondial des agonistes du GLP-1 pourrait atteindre 150 milliards USD d'ici 2032, détournant la croissance des canaux traditionnels de délivrance d'insuline. Alors que l'Administration des biens thérapeutiques examine Wegovy pour des indications cardiovasculaires, une prescription plus large pourrait encore supprimer les initiations à l'insuline basale, réduisant les conversions potentielles vers les pompes[4]Administration des biens thérapeutiques, « Consultation sur les exemptions de compoundage des agonistes du GLP-1 », tga.gov.au.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les pompes dominent malgré l'innovation des pompes patch

Les pompes à insuline ont capturé 46,10 % du marché des dispositifs de délivrance d'insuline en Australie en 2025, une domination ancrée dans des bénéfices glycémiques éprouvés et un remboursement élargi. Les utilisateurs de la MiniMed 780G obtiennent un temps dans la plage cible supérieur, renforçant la confiance dans les pompes tubées. Cependant, les pompes patch constituent le moteur de croissance, avec un TCAC projeté de 5,39 % jusqu'en 2031, Omnipod 5 et ses rivaux tubeless émergents réduisant l'anxiété liée à l'insertion et simplifiant le port. En conséquence, les plateformes patch sont en passe d'augmenter leur part de la taille du marché des dispositifs de délivrance d'insuline en Australie pour les cohortes de type 1 entre 2026 et 2031.

Les stylos intelligents restent essentiels pour les patients de type 2 sensibles aux coûts. Le NovoPen 6 et les dispositifs similaires enregistrent automatiquement les doses, facilitant la télérevision sans atteindre le niveau de dépenses d'une pompe. Les seringues et les injecteurs à jet poursuivent un lent déclin, car les consommateurs migrent vers des options plus simples et connectées. La prochaine pompe patch d'Embecta pour les patients de type 2 et le système modulaire twiist de Sequel laissent entrevoir un avenir bifurqué : des boucles fermées premium pour les utilisateurs intensifs et des dispositifs portables simplifiés pour la population plus large.

Par composant : les dispositifs de délivrance dominent les flux de revenus

Le matériel a généré 63,05 % du chiffre d'affaires en 2025, soutenu par des installations de pompes à plusieurs milliers de dollars qui ancrent la thérapie pendant 4 à 5 ans. Les consommables suivent un modèle lame de rasoir et affichent le TCAC plus élevé de 5,62 %, chaque utilisateur de pompe consommant des sets de perfusion tous les 2 à 3 jours et des capteurs SCG tous les 10 jours. Étant donné que chaque utilisateur actif représente un revenu de type rente, l'élargissement de la base installée accroît la valeur à vie, même si les prix de vente moyens du matériel se stabilisent.

La sécurité de l'approvisionnement est critique. Le retrait en avril 2024 de certains sets de perfusion Medtronic a mis en évidence une vulnérabilité et a encouragé un stockage plus large de marques alternatives via la logistique du NDSS. Les sets à port prolongé promettent désormais jusqu'à 7 jours d'utilisation, améliorant la commodité mais réduisant également les volumes unitaires bruts. Néanmoins, l'adoption de capteurs liés aux pompes augmente suffisamment rapidement pour maintenir l'élan des consommables, consolidant la moitié de la croissance future de la taille du marché des dispositifs de délivrance d'insuline en Australie dans les fournitures récurrentes.

Par utilisateur final : les milieux de soins à domicile stimulent l'expansion du marché

Les soins à domicile ont représenté 52,05 % du chiffre d'affaires de 2025 et suivent un TCAC de 6,08 % jusqu'en 2031, la technologie permettant une autogestion sécurisée. Les consultations de télésanté couvertes par Medicare permettent aux cliniciens d'ajuster les débits basaux ou de dispenser des conseils sur les bolus sans visites en clinique, un avantage particulièrement ressenti dans les régions éloignées. L'initiation hospitalière persiste pour les nouvelles mises en route de pompes, mais une fois configurés, la plupart des utilisateurs passent à un suivi communautaire.

Les outils numériques développés à l'ère du Covid soutiennent désormais l'éducation de routine : le tableau de bord cloud Smart MDI de Medtronic et l'application mobile de bolus de Tandem fournissent aux prestataires des flux de données en temps réel, transférant le travail des soins en présentiel vers les soins virtuels. Ce changement structurel ancre le marché des dispositifs de délivrance d'insuline en Australie en tant que domaine centré sur le patient, riche en services, qui améliore à la fois les résultats et ouvre une pénétration géographique plus large.

Par canal de distribution : la domination du commerce de détail face à la disruption numérique

Les pharmacies de détail détenaient une part de 41,05 % en 2025 grâce à leur rôle consultatif et à leurs flux de remboursement établis. Cependant, les plateformes en ligne progressent à un TCAC de 4,33 %, les commandes répétées de pods ou de capteurs migrant vers des modèles d'abonnement. Le plan de Tandem pour 2025 de vendre des pompes directement via les pharmacies brouille les frontières des canaux et exige une montée en compétences des pharmaciens.

Entre-temps, les boutiques en ligne directes aux consommateurs s'intègrent aux téléconsultations, rendant le renouvellement des dispositifs transparent. Des parcours hybrides prévaudront probablement, où les prescriptions initiales transitent par les endocrinologues et les pharmacies hospitalières, tandis que le réapprovisionnement en consommables migre en ligne. Ce changement omnicanal maintient le marché des dispositifs de délivrance d'insuline en Australie accessible, même dans les territoires dépourvus de capacité en points de vente physiques.

Analyse géographique

La configuration géographique de l'Australie, avec ses côtes densément peuplées et ses vastes intérieurs peu peuplés, façonne l'adoption des dispositifs. Les centres urbains — Sydney, Melbourne, Brisbane — concentrent la majorité des endocrinologues et des cliniques de formation aux pompes, ce qui accélère l'adoption de la boucle fermée hybride chez les citadins. Les taux de diabète régionaux sont plus faibles en pourcentage mais restent significatifs en chiffres absolus ; conjugués à la rareté des spécialistes, ils favorisent le recours aux pompes compatibles télésanté et aux stylos intelligents que les cliniciens peuvent programmer à distance. Les règles de remboursement du NDSS s'appliquent à l'échelle nationale, mais l'accès pratique dépend encore de la logistique de fret et des stocks des pharmacies locales.

Le soutien de 50,1 millions USD du gouvernement australien au Réseau de recherche clinique sur le diabète de type 1 concentre la majeure partie de l'activité d'essais autour des hôpitaux de recherche métropolitains, renforçant une boucle d'innovation centrée sur les villes. À l'inverse, les communautés rurales bénéficient lorsque les fournisseurs de dispositifs intègrent la formation dans des packages de soins virtuels, limitant les contraintes de déplacement. Les travaux sur l'insuline orale émergents de l'Université de Sydney pourraient, s'ils aboutissent, démocratiser davantage l'accès en supprimant entièrement les exigences d'insertion.

Les écosystèmes pompe-SCG qui stockent les données dans le nuage réduisent la distance ; les cliniciens affinent les paramètres où qu'existe une connexion Internet. Cette capacité de téléassistance aide le marché des dispositifs de délivrance d'insuline en Australie à maintenir sa pénétration même dans les zones à faible densité où l'expédition de consommables peut prendre plusieurs jours et les visites en présentiel chez un endocrinologue sont trimestrielles au mieux. L'investissement gouvernemental continu dans le haut débit rural promet de soutenir l'adoption à long terme dans tous les codes postaux.

Paysage concurrentiel

Les leaders mondiaux de la technologie du diabète — Medtronic, Insulet et Tandem — ancrent le marché intérieur, générant ensemble plus de 55 % des ventes en 2024. Medtronic s'appuie sur son leadership algorithmique ; la MiniMed 780G associée à la SCG Simplera a affiché une croissance du chiffre d'affaires de segment de 12,4 % au deuxième trimestre de l'exercice fiscal 2025 en améliorant le temps dans la plage cible. Le design tubeless d'Insulet a enregistré une expansion du chiffre d'affaires de 22 % en 2024 et a été lancé en Australie en mars 2025, intensifiant la concurrence pour les mises à niveau de pompes. Tandem a comptabilisé 940,2 millions USD en 2024, en hausse de 26 %, et s'est différencié par une approche ouverte aux capteurs intégrant à la fois les flux de données Dexcom et Abbott.

Des challengers émergents s'attaquent aux segments inexplorés. Embecta a déposé une demande auprès de la FDA pour une pompe patch jetable adaptée aux patients de type 2, historiquement mal desservis par les systèmes en boucle fermée premium. Le twiist modulaire de Sequel Med Tech utilise le logiciel Tidepool Loop et des pièces interchangeables pour réduire la friction lors des mises à niveau tout en acceptant plusieurs marques de SCG. La biotechnologie locale EndoAxiom poursuit le développement d'une insuline orale qui pourrait contourner entièrement les dispositifs d'injection, soutenue par un investissement de 5 millions USD de Proto Axiom.

Les grandes entreprises technologiques détiennent des brevets de détection du glucose qui préfigurent une convergence plus profonde : Samsung et Apple ont chacun déposé des demandes de brevets pour des SCG intégrées aux montres connectées, préparant de potentielles alliances avec les fabricants de pompes. L'avantage concurrentiel se déplace des caractéristiques purement matérielles vers des écosystèmes complets — connectivité, analyse de données et programmes de remboursement qui facilitent l'intégration des patients. Les entreprises qui orchestrent des plateformes ouvertes autour des circuits d'assurance et des services de télésanté sont les mieux positionnées pour capturer la part de marché incrémentale des dispositifs de délivrance d'insuline en Australie, alors que la croissance décélère vers la maturité.

Leaders du secteur des dispositifs de délivrance d'insuline en Australie

Insulet Corporation

Ypsomed

Novo Nordisk A/S

Medtronic

Eli Lilly and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Insulet a lancé Omnipod 5 en Australie via AMSL Diabetes, marquant le premier système de délivrance automatisée d'insuline tubeless compatible avec Dexcom G6/G7 et Libre 2 Plus.

- Mars 2024 : Sequel Med Tech a associé sa pompe twiist à Abbott Libre 3 Plus, élargissant le choix de capteurs pour la thérapie en boucle fermée modulaire.

- Février 2025 : Le gouvernement australien a alloué 50,1 millions USD au Réseau de recherche clinique sur le diabète de type 1 pour accélérer les programmes de prévention et de guérison.

- Novembre 2024 : Medtronic a obtenu l'autorisation de la FDA pour une version améliorée de l'application InPen, ouvrant la voie à une suite Smart MDI combinant la SCG Simplera avec un logiciel de calcul de dose.

- Juin 2024 : Proto Axiom a investi 5 millions USD dans la spin-out EndoAxiom de l'Université de Sydney pour développer des formulations d'insuline orale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché australien des dispositifs d'administration d'insuline comme les revenus générés dans le pays par les nouvelles ventes de pompes à insuline (connectées et patch), de stylos à insuline (jetables, réutilisables et intelligents), d'aiguilles de stylo, d'injecteurs à jet et de seringues à insuline qui administrent de l'insuline thérapeutique à domicile ou en milieu clinique. Les valeurs sont saisies au niveau départ-usine avant toute majoration au détail.

Exclusion du champ d'application : les moniteurs de glucose en continu autonomes et toutes les ventes de médicaments à base d'insuline sont exclus de ce calcul.

Aperçu de la segmentation

- Par type de dispositif

- Pompes à insuline

- Pompes patch

- Pompes traditionnelles

- Stylos à insuline

- Stylos réutilisables

- Stylos jetables

- Seringues à insuline

- Injecteurs à jet d'insuline

- Dispositifs portables intelligents de délivrance d'insuline

- Pompes à insuline

- Par composant

- Dispositifs de délivrance

- Consommables (réservoirs, cartouches, sets de perfusion, aiguilles)

- Par utilisateur final

- Hôpitaux et cliniques

- Milieux de soins à domicile

- Centres chirurgicaux ambulatoires

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues dans trois États, des acheteurs hospitaliers, des éducateurs certifiés en matière de pompes et des dirigeants d'associations de consommateurs de diabète. Leurs conseils ont permis d'affiner les ratios d'adoption, les prix de vente moyens et la traction initiale des dispositifs portables intelligents, en comblant les lacunes laissées par les données publiques.

Recherche documentaire

Nous avons commencé par exploiter les ensembles de données sur le diabète de l'Institut australien de la santé et du bien-être, les micro-ensembles de prévalence de l'ABS, les volumes de subventions du NDSS et les registres de dispositifs de la Therapeutic Goods Administration (administration des produits thérapeutiques). Ces chiffres officiels ont été combinés avec les documents de position de Diabetes Australia, les travaux évalués par les pairs dans Diabetes Care, la couverture médiatique respectée et les déclarations des sociétés cotées en bourse pour ancrer les prix et les variations unitaires. Des portails payants tels que D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les flux de transactions nous ont aidés à repérer les anomalies qui nécessitaient un suivi. Les sources mentionnées ne sont qu'indicatives, et de nombreuses autres ont alimenté notre travail documentaire.

Ensuite, nous avons suivi les évolutions politiques, les statistiques d'importation, les remboursements des assurances privées et les avis d'appel d'offres qui influencent les tendances en matière de volume ou de prix. Cette analyse continue a permis de s'assurer que le modèle reflète des changements en temps réel plutôt que des instantanés statiques.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante de la prévalence à la cohorte traitée. Les diabétiques australiens sont limités aux utilisateurs d'insuline, qui sont ensuite répartis par type de dispositif à l'aide des ratios de réclamation du SNSD et des audits d'importation. Certaines vérifications ascendantes, l'ASP échantillonnée multipliée par les unités annuelles, permettent de maintenir les totaux à la base. Les principales variables modélisées comprennent la pénétration des pompes, le prix des stylos à aiguille, la pression de la substitution du GLP-1, les plafonds de subvention et les cycles de remplacement, avec une régression multivariée projetant chaque facteur sur la période de prévision. La seule mention des approches descendante et ascendante met en évidence la manière dont les résultats sont recoupés.

Cycle de validation et de mise à jour des données

Les résultats passent par trois niveaux d'examen interne avant d'être signés par un analyste principal. Nous actualisons le dossier tous les ans et émettons des flashs intérimaires chaque fois que la technologie ou la politique évolue de manière significative.

Pourquoi les chiffres de référence de Mordor sur les dispositifs d'administration d'insuline en Australie restent inchangés ?

Les estimations publiées divergent souvent, car certaines études intègrent les recettes tirées des médicaments dans les dispositifs, d'autres ne tiennent pas compte des consommables, et de nombreuses études ne tiennent pas compte des taux de change.

En verrouillant le champ d'application, en le réactualisant chaque année et en validant les hypothèses avec des experts de première ligne, Mordor Intelligence offre aux acheteurs une base de référence équilibrée et transparente.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 722,45 MIO USD (2025) | Renseignements sur le Mordor | - |

| 250 MILLIONS D'USD (2023) | Conseil régional A | Compte uniquement les aiguilles des stylos, sans tenir compte des pompes et des stylos. |

| 180 MILLIONS D'USD (2028) | Conseil mondial B | Modélisation des pompes intelligentes uniquement, utilisation d'une parité monétaire agressive |

Le contraste montre qu'une fois la gamme complète d'appareils et les prix actuels appliqués, notre base de référence reste le fondement le plus fiable pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs de délivrance d'insuline en Australie ?

Le marché s'élève à 738,92 millions USD en 2026 et devrait atteindre 826,84 millions USD d'ici 2031, à un TCAC de 2,28 %.

Quelle catégorie de dispositifs détient la plus grande part ?

Les pompes à insuline conventionnelles et hybrides sont en tête avec 46,10 % du chiffre d'affaires de 2025, portées par une large adoption clinique et le soutien des subventions.

À quelle vitesse les pompes patch se développent-elles en Australie ?

Les pompes patch intelligentes et tubeless enregistrent un TCAC de 5,39 % jusqu'en 2031, ce qui en fait le sous-segment de dispositifs à la croissance la plus rapide.

Pourquoi les consommables constituent-ils un flux de revenus aussi important ?

Chaque nouvel utilisateur de pompe a besoin de sets de perfusion et de capteurs SCG à un rythme quasi hebdomadaire, portant les consommables à un TCAC de 5,62 % même si la croissance du matériel se stabilise.

Comment les médicaments agonistes du GLP-1 affectent-ils la demande de dispositifs de délivrance d'insuline ?

Les thérapies par agonistes du GLP-1 retardent les initiations à l'insuline pour certains patients de type 2, retranchant environ 0,5 point de pourcentage du TCAC du marché, mais l'insuline reste indispensable pour les cas de type 1 et de nombreux utilisateurs à long terme de type 2.

Quel rôle joue la télésanté dans l'adoption des dispositifs en milieu rural ?

Les pompes connectées au nuage et les stylos intelligents permettent aux endocrinologues d'ajuster les paramètres à distance, permettant une utilisation à domicile sécurisée et élargissant l'accès dans les régions manquant de cliniques spécialisées.

Dernière mise à jour de la page le: