Taille et part du marché des cartons pliants de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

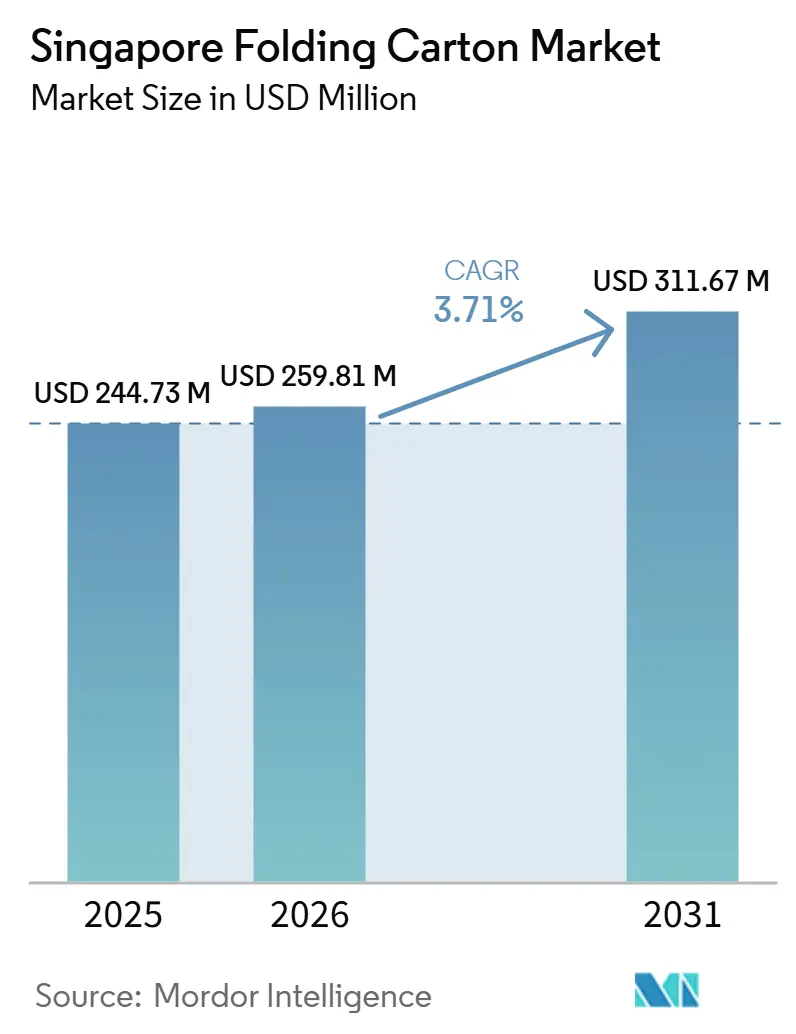

| Taille du marché de l'année de base (2025) | 244.73 Millions de dollars américains |

| Taille du Marché (2026) | 259.81 Millions de dollars américains |

| Taille du Marché (2031) | 311.67 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartons pliants de Singapour par Mordor Intelligence

La taille du marché des cartons pliants de Singapour est projetée à 244,73 millions USD en 2025, 259,81 millions USD en 2026, et devrait atteindre 311,67 millions USD d'ici 2031, avec un CAGR de 3,71 % de 2026 à 2031. Ce rythme mesuré reflète un écosystème d'emballage mature dans lequel les préférences des propriétaires de marques, des règles strictes en matière de durabilité et une solide infrastructure logistique de commerce électronique interagissent. Les évolutions en cours, passant des plastiques rigides au carton recyclable, l'importance continue de la cité-État en tant que plaque tournante de distribution pour l'Asie du Sud-Est, et un appétit croissant pour les repas prêts-à-manger haut de gamme renforcent collectivement la demande de cartons pliants. Dans le même temps, les coûts élevés du foncier et de la main-d'œuvre contraignent de nombreux transformateurs à automatiser les processus essentiels ou à externaliser la production à fort volume vers des voisins à moindre coût, tout en conservant à Singapour les activités de conception, de prépresse et de petites séries afin de protéger la propriété intellectuelle et de répondre aux commandes urgentes. Les acteurs multinationaux des biens de consommation à rotation rapide (FMCG), les entreprises pharmaceutiques et les marques de cosmétiques de luxe spécifient tous des cartons pliants qui soutiennent la narration de marque, la traçabilité numérique et une empreinte matérielle plus verte, ancrant davantage la croissance sur le marché des cartons pliants de Singapour.

Principaux enseignements du rapport

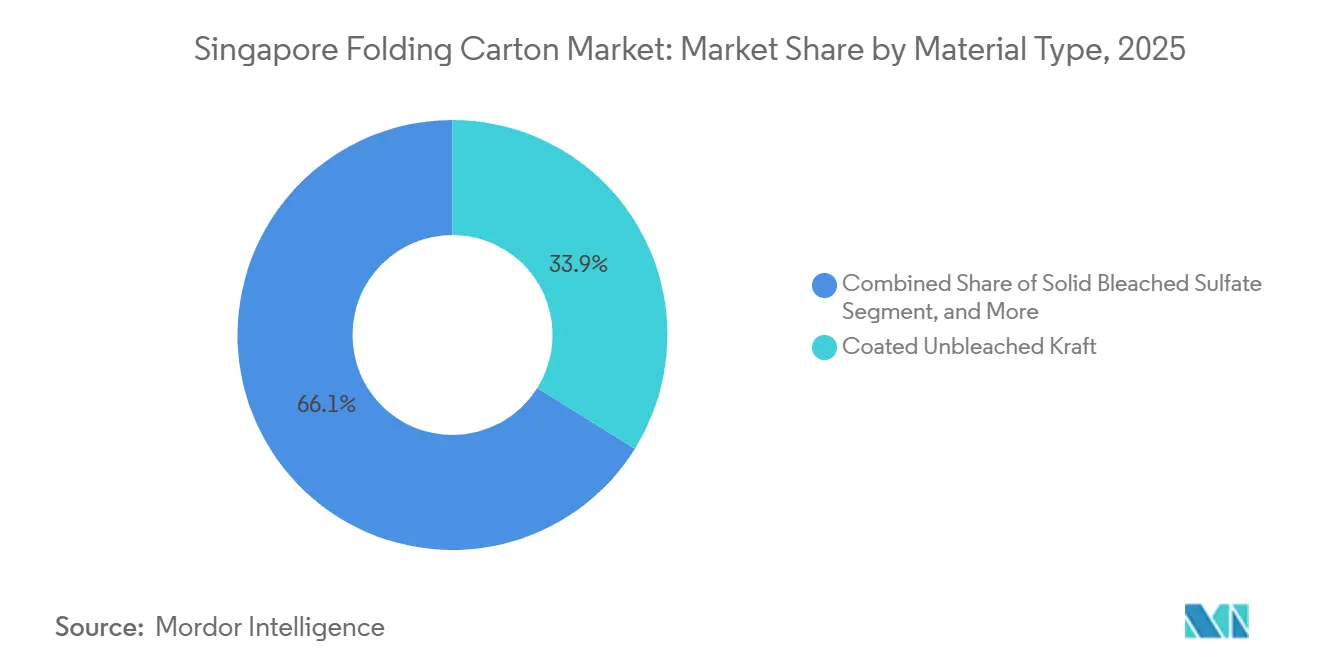

- Par type de matériau, le kraft non blanchi couché a capturé 33,87 % de la part du marché des cartons pliants de Singapour en 2025.

- Par technologie d'impression, la taille du marché des cartons pliants de Singapour pour l'impression numérique devrait croître à un CAGR de 5,96 % jusqu'en 2031.

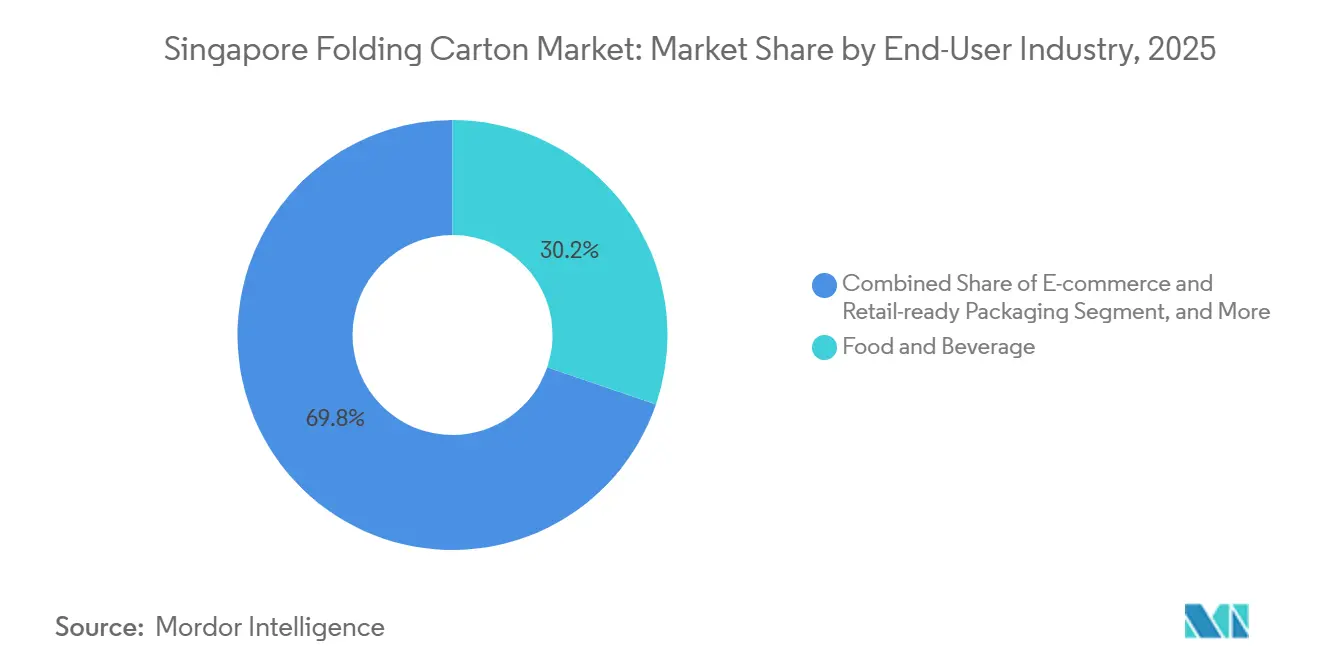

- Par secteur d'utilisation finale, le secteur de l'alimentation et des boissons a capturé 30,23 % de la part du marché des cartons pliants de Singapour en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des cartons pliants de Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la demande d'emballages pour le commerce électronique | +1.2% | National, nœuds logistiques de Changi et Tuas | Court terme (≤ 2 ans) |

| Impulsion gouvernementale en faveur des emballages durables et du Plan vert 2030 | +0.9% | National, supervision de la NEA et du MSE | Moyen terme (2-4 ans) |

| Croissance des livraisons de repas prêts-à-manger stimulant l'utilisation des cartons pliants | +0.6% | National, zones résidentielles urbaines | Court terme (≤ 2 ans) |

| Avancées technologiques dans l'impression numérique pour les petites séries | +0.5% | National, transformateurs de taille intermédiaire | Moyen terme (2-4 ans) |

| Demande croissante d'emballages de santé haut de gamme face au vieillissement de la population | +0.3% | National, pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Transition des propriétaires de marques vers la substitution plastique-papier | +0.3% | National, entreprises multinationales de biens de consommation à rotation rapide | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande d'emballages pour le commerce électronique

La position de Singapour en tant que plaque tournante régionale de l'exécution des commandes permet aux détaillants numériques de consolider les stocks dans des entrepôts sous douane, de réétiqueter les produits et d'expédier en moins de 48 heures aux acheteurs de l'ASEAN. Chaque colis transfrontalier utilise généralement au moins un carton pliant secondaire, de sorte que la croissance des transactions se traduit directement par des tonnages supplémentaires pour le marché des cartons pliants de Singapour. Les e-commerçants exigent des designs inviolables, des codes QR intégrés et une protection robuste des coins pour minimiser les coûts de retour. Les transformateurs disposant de bibliothèques CAO automatisées et de presses numériques remportent ces commandes car ils peuvent établir des devis, réaliser des épreuves et livrer des tirages de 3 000 à 15 000 cartons en quelques jours.

Impulsion gouvernementale en faveur des emballages durables et du Plan vert 2030

Le rapport obligatoire sur les emballages et l'objectif intermédiaire de réduction de 20 % des déchets mis en décharge d'ici 2026 accélèrent les démarches des entreprises vers des substrats recyclables.[1]Gouvernement de Singapour, "Nos objectifs," GREENPLAN.GOV.SG Les producteurs de cartons pliants capables de documenter le statut de chaîne de contrôle du Forest Stewardship Council (FSC) et les seuils minimaux de fibres recyclées bénéficient désormais du statut de fournisseur privilégié auprès des acheteurs mondiaux de biens de consommation à rotation rapide opérant à Singapour. De nombreuses marques de boissons utilisent également des cartons pliants pour remplacer les anneaux de multipack en polyéthylène téréphtalate (PET), profitant d'un vide réglementaire car les cartons ne relèvent pas actuellement du système de consigne pour les contenants de boissons.

Croissance des livraisons de repas prêts-à-manger stimulant l'utilisation des cartons pliants

Les repas à emporter commandés via des applications de plateforme ont fortement augmenté pendant et après la pandémie, et les cuisines fantômes continuent de se multiplier dans les quartiers urbains à usage mixte. Les autorités de réglementation ont signalé la possibilité d'imposer des frais sur les contenants alimentaires en plastique à usage unique, incitant les opérateurs à passer aux barquettes en kraft non blanchi couché résistant aux graisses et aux manchons en carton pliant. Les subventions accordées dans le cadre du Programme de subventions pour les solutions de productivité compensent les coûts d'outillage pilote, réduisant les obstacles financiers pour les petits traiteurs. Chaque transition depuis les barquettes en plastique s'ajoute au marché des cartons pliants de Singapour.

Avancées technologiques dans l'impression numérique pour les petites séries

Un flux de travail couplant l'automatisation du prépresse à une presse à jet d'encre sept couleurs peut traiter des commandes de 2 500 feuilles sans mise en route coûteuse. Une telle agilité sert les campagnes promotionnelles, les lancements de saveurs localisés et les boîtes d'abonnement pour le commerce électronique. Cette configuration se traduit par moins de gaspillage et une réduction significative des heures de main-d'œuvre, élément crucial dans une juridiction où le salaire de qualification locale augmente à 1 800 SGD en 2026 et où les prélèvements sur les travailleurs étrangers augmentent à nouveau en 2028.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés du foncier et de la main-d'œuvre limitant la capacité de production locale | -0.8% | National, Jurong et Woodlands | Court terme (≤ 2 ans) |

| Concurrence des importations à moindre coût en provenance de Malaisie et de Chine | -0.6% | National, grades de commodités | Court terme (≤ 2 ans) |

| Fibres récupérées domestiques limitées freinant l'adoption du carton recyclé | -0.3% | National | Moyen terme (2-4 ans) |

| Volatilité des prix du carton vierge liée aux marchés mondiaux de la pâte à papier | -0.2% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du foncier et de la main-d'œuvre limitant la capacité de production locale

Les loyers industriels continuent d'augmenter tandis que les réformes du travail relèvent les salaires minimaux et les prélèvements, gonflant les coûts fixes des transformateurs. Le marché des cartons pliants de Singapour dans son ensemble doit donc être desservi par une chaîne d'approvisionnement à deux niveaux : les cartons de commodité produits régionalement arrivent de Malaisie et d'Indonésie, tandis que les usines locales se concentrent sur les travaux à petites séries, haut de gamme ou sensibles à la propriété intellectuelle. Les investissements dans l'automatisation, notamment la découpe robotisée et les systèmes de vision par intelligence artificielle, visent à combler l'écart de coûts mais nécessitent un capital initial significatif.[2]Ministère du Commerce et de l'Industrie, "Conditions de coûts des entreprises dans les secteurs manufacturier et des services de Singapour," MTI.GOV.SG

Concurrence des importations à moindre coût en provenance de Malaisie et de Chine

Les producteurs malaisiens intégrés expédient des cartons ondulés et des cartons pliants par voie terrestre en moins de 24 heures, souvent à un coût rendu 25 % à 30 % inférieur à ce qu'un transformateur singapourien peut proposer. Les exportateurs chinois exploitent les économies d'échelle dans l'approvisionnement en pâte à papier et la production de carton verticalement intégrée, proposant des prix agressifs sur les formats à fort volume. Les transformateurs locaux préservent des niches nécessitant une conception structurelle complexe ou une traçabilité réglementaire, mais l'érosion des marges persiste pour les références de commodité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le kraft non blanchi couché reste dominant mais le carton pliant gagne du terrain

Le kraft non blanchi couché a capturé 33,87 % de la part du marché des cartons pliants de Singapour en 2025, car les supports de boissons, les manchons pour aliments surgelés et les emballages de snacks gras privilégient sa résistance à l'humidité et ses revêtements barrières. Ce grade s'inscrit dans les flux de recyclage municipaux et porte des certifications FSC, s'alignant sur les engagements des propriétaires de marques dans le cadre du Plan vert 2030. Le carton pliant, cependant, devrait dépasser la croissance globale du marché avec un CAGR de 5,53 % jusqu'en 2031. Sa surface lisse enduite d'argile, sa brillance supérieure et sa rigidité élevée permettent le gaufrage, le marquage à chaud et des graphismes offset nets exigés par les marques de cosmétiques haut de gamme et de nutraceutiques. Les transformateurs qui stockent les deux substrats peuvent recommander le grammage optimal, la stratification barrière et les finitions post-presse, renforçant leur rôle consultatif et capturant une plus grande part du marché des cartons pliants de Singapour à mesure que les prix de vente moyens augmentent.

La demande de sulfate blanchi solide reste stable dans les cartons pharmaceutiques où des exigences strictes en matière de pureté et d'optique limitent la substitution. Le carton gris ligne blanche sert les produits ménagers à petit budget, tirant parti du contenu recyclé pour satisfaire les indicateurs de durabilité des entreprises à un coût par tonne inférieur. Les grades spéciaux, notamment les cartons enduits par dispersion et les cartons doublés de polymères d'origine végétale, répondent aux barquettes alimentaires allant au micro-ondes et aux emballages sous atmosphère modifiée, bien que les volumes soient actuellement limités par les cycles de qualification. Alors que les importateurs de confiseries de luxe misent sur la théâtralité du déballage pour justifier des prix premium, la finition tactile et la rigidité structurelle du carton pliant deviennent déterminantes.

Par technologie d'impression : la lithographie ancre l'échelle, tandis que le numérique libère l'agilité

Les presses lithographiques ont représenté 40,52 % de la valeur de production en 2025, leur avantage en termes de coût par millier s'activant dès que les longueurs de tirage dépassent 15 000 feuilles pour des campagnes unifiées à Singapour et dans les territoires voisins de l'ASEAN. Les stations de dorure à froid en ligne et les vernis de surimpression haute brillance répondent aux besoins des géants des boissons qui ont besoin de teintes assorties Pantone sur plus de 20 marchés. Le segment de l'impression numérique croît à un CAGR de 5,96 %, porté par la prolifération des références, la personnalisation et les cycles de vente au détail omnicanaux. Un transformateur exploitant une presse numérique sept couleurs de 650 mm de large peut traiter des travaux en bobine à bobine, puis convertir en feuilles pour le collage en quelques heures, réduisant les délais de commande à expédition. La technique permet également des codes sérialisés pour la traçabilité imposée par la réglementation, une capacité de plus en plus obligatoire pour les produits pharmaceutiques et les cosmétiques haut de gamme, approfondissant ainsi la pénétration du marché des cartons pliants de Singapour.

Les unités flexographiques couvrent les inserts ondulés fonctionnels mais à moindre qualité graphique et les cartons d'expédition pour le commerce électronique, tandis que l'héliogravure reste confinée aux lots de boissons et de tabac à très fort volume où les investissements en cylindres s'amortissent. Les lignes hybrides intégrant des modules offset, jet d'encre et d'embellissement numérique pourraient émerger comme le point d'équilibre idéal, alliant des visuels de qualité litho à l'agilité des références. Alors que les propriétaires de marques exigent une personnalisation en phase finale, les acteurs litho établis risquent de perdre des parts si les flux de travail dépendant des plaques ne peuvent pas s'accélérer. Les leaders du numérique, en revanche, peuvent proposer en complément du texte variable, des visuels saisonniers et des programmes de fidélité liés aux codes QR, capturant des marges plus élevées dans le spectre de la taille du marché des cartons pliants de Singapour.

Par secteur d'utilisation finale : l'alimentation et les boissons en tête, le commerce électronique en plein essor

Le secteur vertical de l'alimentation et des boissons, avec une contribution aux revenus de 30,23 % en 2025, reflète le rôle prépondérant de Singapour en tant que nœud à valeur ajoutée pour les produits laitiers régionaux, les boissons à base de plantes, le café prêt-à-boire et la confiserie haut de gamme. Les multinationales impriment fréquemment des panneaux multilingues sur les cartons pliants pour se conformer à l'étiquetage des pays de destination, augmentant la complexité des commandes d'impression et la valeur unitaire. Pourtant, le canal du commerce électronique et des emballages prêts pour la vente au détail devrait croître à un CAGR de 6,14 % jusqu'en 2031, car les boîtes d'abonnement et les livraisons directes aux consommateurs adoptent des cartons compacts à verrouillage automatique avec des parois latérales inviolables. La conception des emballages fait désormais office de premier point de contact physique d'une marque avec les acheteurs, de sorte que les cartons accrocheurs gagnent en influence marketing.

La santé et les produits pharmaceutiques constituent des ancres de demande à long terme, portées par le vieillissement de la population et des exigences accrues en matière de sérialisation. Les acteurs des soins personnels et des cosmétiques commandent des boîtes en édition limitée avec stratification soft-touch, couvercles magnétiques et gaufrage à chaud, élevant les prix de vente moyens et stimulant le marché des cartons pliants de Singapour. Les segments de l'électricité et de l'électronique s'appuient sur des inserts antistatiques et des manchons extérieurs robustes pour les petits appareils grand public. La contraction progressive du tabac, due à la législation sur les emballages neutres et à la baisse de la consommation, plafonne les volumes de cartons héliogravure. Les niches émergentes telles que les packs de six bières artisanales et les boîtes de sachets de nutrition pour animaux de compagnie créent des débouchés de valeur supplémentaires, bien que plus modestes.

Analyse géographique

Une grande proportion des cartons pliants consommés sur le marché des cartons pliants de Singapour provient des pays voisins que sont la Malaisie et l'Indonésie, reflétant l'arbitrage des coûts et des empreintes de production complémentaires. Les transformateurs malaisiens bénéficient de procédures douanières simplifiées au niveau de la chaussée Johor-Singapour, permettant des livraisons en flux tendu pour les lignes de biens de consommation à rotation rapide situées dans l'ouest de Singapour. Les cartons façonnés et découpés à Johor peuvent franchir la frontière et rejoindre directement les lignes de remplissage automatisées en un seul poste, illustrant le réseau logistique régional intégré.

L'Indonésie et le Vietnam ont attiré des investissements de plusieurs millions de dollars de la part des grands acteurs mondiaux du carton cherchant à équilibrer proximité et efficacité des coûts. Lorsque les délais de livraison tolèrent des fenêtres de transit légèrement plus longues, les transformateurs font appel aux usines de Batam ou de Binh Duong pour les tirages litho à fort volume, expédiant des flans plats vers Singapour pour le collage final, la pose de fenêtres ou le revêtement spécial. Une telle configuration en étoile permet aux propriétaires de marques de couvrir les risques de la chaîne d'approvisionnement sans immobiliser de fonds de roulement dans l'immobilier industriel plus coûteux de Singapour.

Les travaux à haute valeur ajoutée, à petites séries et sensibles à la propriété intellectuelle continuent d'être réalisés dans la cité-État. Les travaux pharmaceutiques, de cosmétiques de luxe et de prototypes réglementaires s'appuient sur des capacités de prépresse et de transformation domestiques protégées par des protocoles stricts de salle blanche et des mesures de sécurité des données. La proximité de l'aéroport de Changi permet également le fret aérien d'urgence de cartons urgents vers des usines ASEAN éloignées, préservant le rôle de Singapour en tant que tour de contrôle des flux régionaux de cartons pliants. Ces dynamiques de localisation façonnent collectivement la répartition des revenus du marché des cartons pliants de Singapour.

Paysage concurrentiel

Les producteurs mondiaux de carton et les transformateurs de cartons tels que Tetra Pak, Mondi et Stora Enso orchestrent des chaînes d'approvisionnement régionales qui alimentent Singapour en flans et en cartons finis à des prix compétitifs. L'investissement de 97 millions EUR (115 millions USD) de Tetra Pak pour plus que doubler la production de cartons aseptiques au Vietnam illustre une stratégie de réseau qui réduit le coût de service pour les conditionneurs de produits laitiers et de boissons singapouriens.[3]Vietstock, "L'usine de Bình Dương de Tetra Pak pour alimenter l'approvisionnement en emballages carton pour boissons," VIETSTOCK.VN L'engagement de Mondi en avril 2026 dans une coentreprise pour fabriquer 200 millions de sacs en papier par an en Indonésie signale une montée en puissance régionale plus large pour sécuriser le volume et la gravité des ressources.[4]MarketScreener, "Mondi développe son activité de sacs en papier en Asie du Sud-Est," MARKETSCREENER.COM

Les transformateurs locaux, notamment Paper Products Singapore et LSY Packaging, répondent en investissant dans des presses numériques, la découpe assistée par robots et l'intégration ERP-CAO. Leur avantage de proximité permet un délai de traitement des maquettes inférieur à 24 heures, des audits microbiologiques sur site et une production en petits lots pour les pilotes marketing. Pour fidéliser les clients soucieux de conformité, beaucoup détiennent des certifications ISO 9001 et FSC, appliquent des flux de travail Lean Six Sigma et déploient désormais des systèmes de vision par caméra à intelligence artificielle qui arrêtent les lignes si les fenêtres de découpe se décalent de plus de 0,2 mm. La concurrence croissante des importations comprime les marges, mais la connaissance des réglementations locales, des maquettes multilingues et des rapports de durabilité maintiennent la pertinence des entreprises établies sur le marché des cartons pliants de Singapour.

Plusieurs perturbateurs de niche défendent des revêtements compostables formés à partir de polymères d'origine végétale ou de bagasse de canne à sucre, promettant une résistance à l'humidité sans polyéthylène. D'autres proposent des offres groupées de sérialisation, de tableaux de bord en nuage et de traçabilité ancrée dans la chaîne de blocs, répondant aux mandats anti-contrefaçon pharmaceutiques et à l'authentification des marques de luxe. À mesure que les fonds de finance verte se développent, les transformateurs capables de démontrer des trajectoires de décarbonation accèdent à des capitaux moins coûteux pour les mises à niveau numériques et robotiques. Le dynamisme concurrentiel dépend donc de l'adoption technologique, de la rigueur en matière de conformité et de l'orchestration régionale plutôt que de la simple capacité de presse.

Leaders du secteur des cartons pliants de Singapour

Mayr-Melnhof Karton AG

Rengo Co. Ltd

Stora Enso Oyj

Mondi plc

Tetra Pak International S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Mondi a formé une coentreprise avec PT Indocement Tunggal Prakarsa pour installer une ligne de sacs en papier capable de produire 200 millions d'unités par an dans le complexe de l'usine de ciment de Citeureup, à Java occidental, avec un démarrage des opérations prévu fin 2026.

- Avril 2026 : En réponse aux directives 2025 de l'Agence nationale de l'environnement (NEA) visant à réduire les emballages du commerce électronique, les principaux prestataires logistiques de Singapour ont intégré des solutions de cartons pliants optimisées selon les principes des 3R (Réduire, Réutiliser, Recycler) pour remplacer les enveloppes plastiques, visant une réduction significative des déchets d'emballages domestiques.

- Février 2026 : Le ministère du Commerce et de l'Industrie de Singapour a signalé une hausse de 0,1 % de l'indice des coûts unitaires de production manufacturière en 2025, indiquant une stabilité des coûts à court terme pour les transformateurs avant les hausses de prélèvements effectives en 2028.

- Juillet 2025 : Tetra Pak a mis en service une deuxième ligne de cartons aseptiques dans son usine de Binh Duong, au Vietnam, portant la capacité annuelle au-delà de 30 milliards d'emballages et désignant Singapour comme bénéficiaire clé.

Périmètre du rapport sur le marché des cartons pliants de Singapour

Le rapport fournit une analyse complète du marché des cartons pliants à Singapour. Il examine les tendances actuelles, les moteurs de croissance, les défis et les opportunités du marché. Le périmètre de l'étude comprend une évaluation de la dynamique du marché, du paysage concurrentiel et des développements clés. En outre, le rapport couvre l'analyse de la chaîne d'approvisionnement, la segmentation du marché et les prévisions pour la période d'étude.

Le rapport sur le marché des cartons pliants de Singapour est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris ligne blanche et autres types de matériaux), technologie d'impression (impression lithographique, impression flexographique, impression numérique, impression héliographique et autres technologies d'impression) et secteur d'utilisation finale (alimentation et boissons, santé/produits pharmaceutiques, soins personnels et cosmétiques, électricité et électronique, biens ménagers et industriels, tabac, commerce électronique et emballages prêts pour la vente au détail, et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris ligne blanche |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Impression héliographique |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé/Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Électricité et électronique |

| Biens ménagers et industriels |

| Tabac |

| Commerce électronique et emballages prêts pour la vente au détail |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris ligne blanche | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Impression héliographique | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Alimentation et boissons |

| Santé/Produits pharmaceutiques | |

| Soins personnels et cosmétiques | |

| Électricité et électronique | |

| Biens ménagers et industriels | |

| Tabac | |

| Commerce électronique et emballages prêts pour la vente au détail | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des cartons pliants de Singapour ?

La taille du marché des cartons pliants de Singapour est projetée à 244,73 millions USD en 2025, 259,81 millions USD en 2026, et devrait atteindre 311,67 millions USD d'ici 2031, avec un CAGR de 3,71 % de 2026 à 2031.

Quel matériau domine la demande dans les cartons pliants de Singapour ?

Le kraft non blanchi couché est en tête avec 33,87 % de part de marché en 2025, privilégié pour les multipacks de boissons et les manchons pour aliments surgelés.

À quelle vitesse l'impression numérique pour les cartons pliants se développe-t-elle à Singapour ?

L'impression numérique devrait progresser à un CAGR de 5,96 % entre 2026 et 2031, les marques cherchant à personnaliser en masse et à raccourcir les cycles promotionnels.

Pourquoi les cartons pliants gagnent-ils du terrain face aux emballages plastiques ?

Le Plan vert 2030 pousse à la réduction des déchets mis en décharge et à des systèmes de consigne qui excluent le carton, incitant les propriétaires de marques à substituer des cartons recyclables aux plastiques rigides.

Quel effet les coûts élevés du foncier et de la main-d'œuvre ont-ils sur les transformateurs locaux ?

Des charges d'exploitation élevées incitent à l'automatisation ou à l'externalisation régionale, amenant de nombreux cartons de commodité à être importés tandis que les usines domestiques se concentrent sur les petites séries haut de gamme.

Quel secteur d'utilisation finale affiche la croissance la plus rapide ?

Le commerce électronique et les emballages prêts pour la vente au détail se développent à un CAGR de 6,14 %, portés par les expéditions directes aux consommateurs et les designs prêts pour les rayons.

Dernière mise à jour de la page le: