Taille et part du marché australien de l'intelligence artificielle (IA) dans les centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

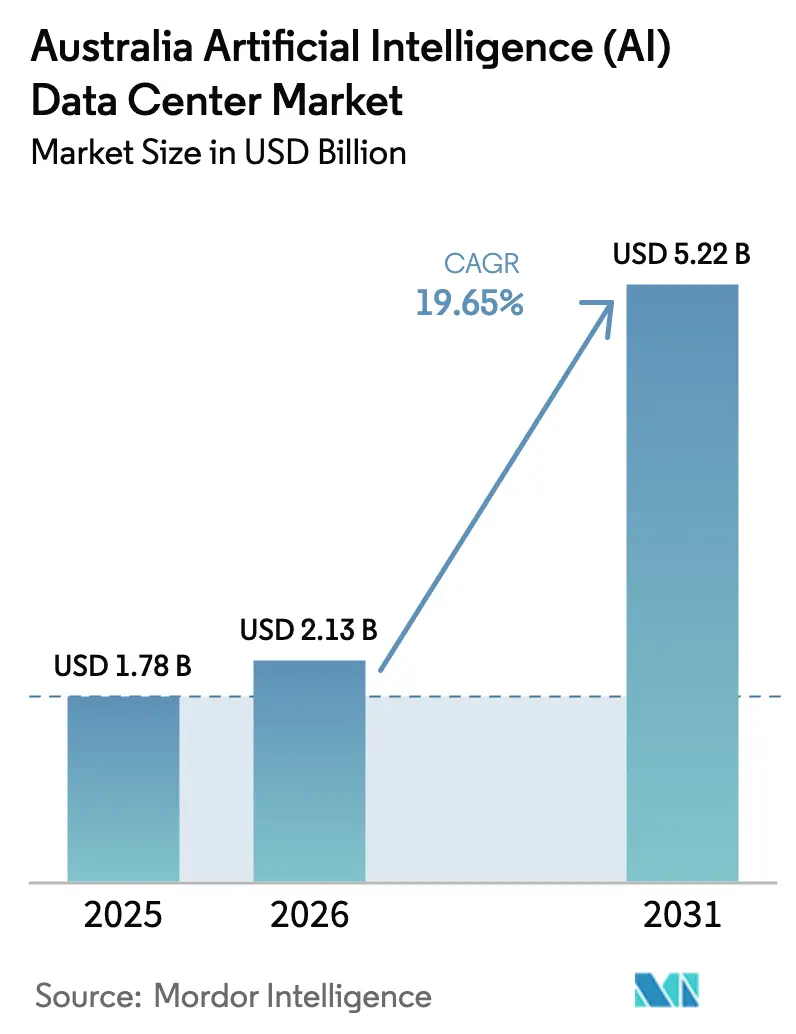

| Taille du marché de l'année de base (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 5.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de l'intelligence artificielle (IA) dans les centres de données par Mordor Intelligence

Le marché australien des centres de données dédiés à l'intelligence artificielle a été évalué à 1,78 milliard USD en 2025 et devrait croître de 2,13 milliards USD en 2026 pour atteindre 5,22 milliards USD d'ici 2031, à un TCAC de 19,65 % au cours de la période de prévision (2026-2031). Un trio de forces structurelles - l'importation sans restriction de GPU, les mandats gouvernementaux de souveraineté des données et l'accélération des dépenses en capital hyperscale - ancre cette expansion. Les fournisseurs de services cloud dominent déjà la capacité ; cependant, les centres de données de colocation évoluent plus rapidement à mesure que les entreprises adoptent des modèles de déploiement hybrides. Les dépenses liées au matériel augmentent encore plus vite que les dépenses en logiciels, car le refroidissement liquide, les baies haute densité et les mises à niveau de l'alimentation redondante sont devenus des prérequis pour l'entraînement de grands modèles de langage. Enfin, les réseaux électriques de Sydney et Melbourne font face à une congestion croissante, ce qui pousse les opérateurs à sécuriser des accords d'achat d'énergie renouvelable et à évaluer des zones métropolitaines secondaires pour des constructions en terrain vierge.

Principaux enseignements du rapport

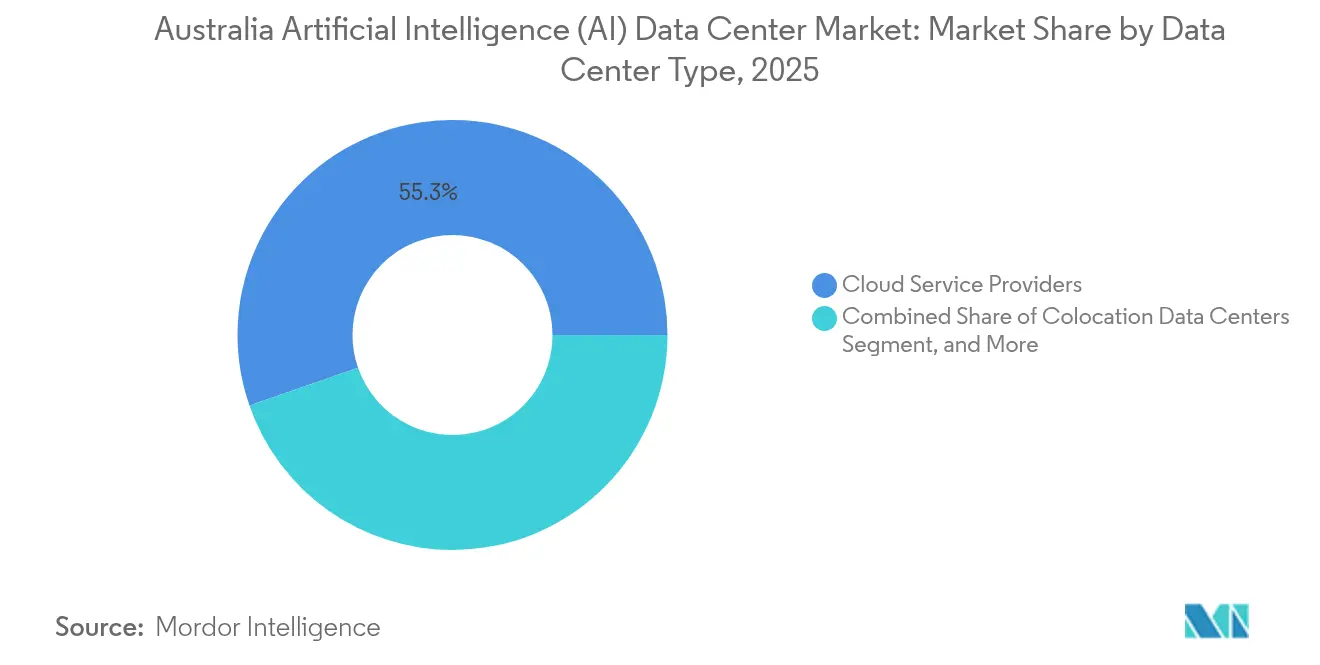

- Par type de centre de données, les fournisseurs de services cloud détenaient 55,32 % de la part du marché australien des centres de données dédiés à l'intelligence artificielle en 2025, tandis que les centres de données de colocation devraient progresser à un TCAC de 21,58 % jusqu'en 2031.

- Par composant, les logiciels ont capturé 45,43 % de la taille du marché australien des centres de données dédiés à l'intelligence artificielle en 2025 ; cependant, le matériel devrait croître à un TCAC de 21,10 % entre 2026 et 2031.

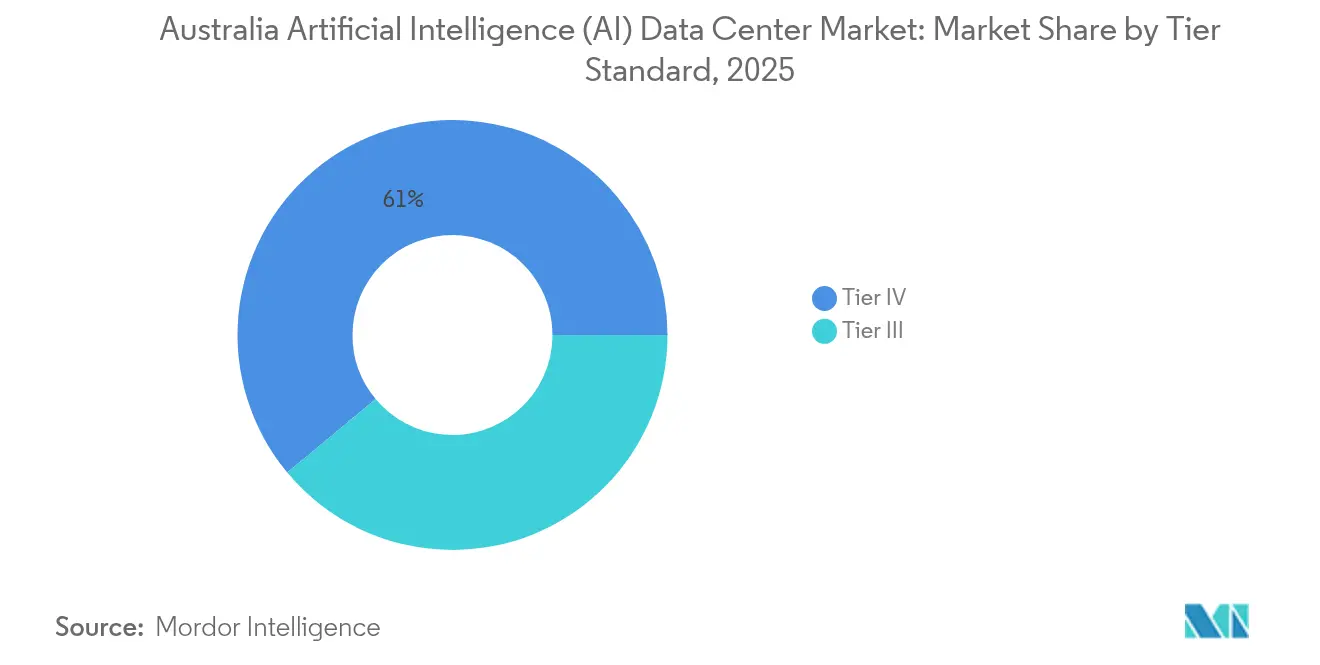

- Par norme de niveau, les sites de Niveau IV commandaient une part de marché de 61,05 % du marché australien des centres de données dédiés à l'intelligence artificielle en 2025 ; les installations de Niveau III devraient afficher la progression la plus rapide à un TCAC de 22,05 % jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les SSII ont dominé le marché australien des centres de données dédiés à l'intelligence artificielle, représentant une part de revenus de 33,52 % en 2025. Parallèlement, les charges de travail liées à Internet et aux médias numériques devraient croître à un TCAC de 20,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché australien de l'intelligence artificielle (IA) dans les centres de données

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des charges de travail d'IA et des baies haute densité | +4.2% | Sydney, Melbourne, Perth | Moyen terme (2 à 4 ans) |

| Afflux des investissements cloud hyperscale | +5.8% | Zones métropolitaines de Sydney et Melbourne | Court terme (≤ 2 ans) |

| Mandats de souveraineté des données | +3.1% | À l'échelle nationale, à dominante défense | Long terme (≥ 4 ans) |

| Modernisation des câbles sous-marins et des fibres optiques domestiques | +2.7% | Villes côtières | Moyen terme (2 à 4 ans) |

| Exemption des règles américaines d'exportation de puces IA | +2.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Accords d'achat d'énergie renouvelable atténuant les coûts énergétiques | +1.6% | États riches en énergies renouvelables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des charges de travail d'IA stimulant la demande en calcul haute densité

Les densités de calcul dépassant 30 kW par baie sont devenues courantes sur le marché australien des centres de données dédiés à l'intelligence artificielle, à mesure que les entreprises entraînent des modèles transformeurs pour le trading financier, l'imagerie radiologique et la maintenance prédictive. Le campus M3 Melbourne de NEXTDC propose déjà des baies refroidies par liquide de 40 kW, tandis que le projet SYD2 d'AirTrunk envisage des déploiements de 50 kW.[1]NEXTDC Limited, "Investor Presentation Q3 2024," Nextdc.com L'Australian Computer Society prévoit une croissance annuelle des charges de travail d'IA de 180 % jusqu'en 2027, obligeant les opérateurs à allouer 35 à 40 % du budget total de construction aux infrastructures électriques améliorées, soit une hausse considérable par rapport à la norme de 20 à 25 % pour les sites patrimoniaux. Les densités de baies plus élevées compriment également l'espace blanc utilisable, stimulant la demande de phases modulaires pouvant être activées au fur et à mesure que le taux d'utilisation augmente.

Investissements cloud et hyperscale en forte hausse de la part des fournisseurs mondiaux

L'enveloppe de 5 milliards AUD de Microsoft jusqu'en 2026 cible 20 000 GPU à Sydney et Melbourne, consolidant le marché australien des centres de données dédiés à l'intelligence artificielle comme hub régional. AWS ajoute des instances EC2 P5 (H100) à sa région de Sydney, et Google Cloud a lancé Vertex AI à Melbourne en 2024, garantissant une latence inférieure à 20 ms pour le trafic d'inférence. Au total, les fournisseurs hyperscale ont annoncé 8,2 milliards USD de nouvelles capacités au cours de la période 2024-2025, soit un bond de 67 % par rapport au biennum précédent. Les investissements se concentrent sur les deux métropoles principales, mais les sites périphériques à Perth et Brisbane attirent des dépenses complémentaires ciblant les clients miniers et télécom sensibles à la latence.

Mandats gouvernementaux de souveraineté des données stimulant l'hébergement local

Le Cadre de certification d'hébergement de Canberra oblige les agences fédérales et les opérateurs d'infrastructures critiques à traiter les charges de travail sensibles sur le territoire national, canalisant efficacement la nouvelle demande vers des campus Niveau IV certifiés. Macquarie Data Centers a obtenu 350 millions AUD de contrats en 2024 pour construire des salles isolées destinées aux applications d'IA de défense, notamment les systèmes autonomes et les algorithmes de détection des menaces. Les mandats ont renforcé le pouvoir de fixation des prix pour les environnements d'hébergement souverain, permettant aux opérateurs de pratiquer des tarifs premium et d'atteindre des taux d'utilisation plus élevés par rapport aux surfaces de colocation au détail.

Expansion de la connectivité par câbles sous-marins et fibres optiques domestiques

Le câble Australie-Singapour, opérationnel depuis 2024, apporte 40 Tbps à Perth, réduisant la latence pour l'entraînement de modèles inter-régions.[2]Groupe Vocus, "Media Centre", Vocus.com.au Southern Cross NEXT, dont l'achèvement est prévu en 2025, offrira une capacité de 72 Tbps entre Sydney et Los Angeles, assurant une réplication rapide de reprise après sinistre. Sur le territoire national, NBN Co modernise les boucles métropolitaines vers des liaisons d'entreprise à 10 Gbps, avec 2,1 milliards AUD alloués pour la période 2024-2025. Les opérateurs signalent une réduction de 25 à 30 % des coûts de transfert de données pour les pipelines d'IA qui synchronisent fréquemment des ensembles d'entraînement à l'échelle du pétaoctet entre plusieurs installations.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de capacité du réseau électrique dans les métropoles principales | −2.8% | Sydney et Melbourne | Court terme (≤ 2 ans) |

| Retards dans la chaîne d'approvisionnement du matériel IA | −1.9% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Nouvelles règles de déclaration du périmètre 3 en émergence | −1.2% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Pénurie de techniciens spécialisés en refroidissement liquide | −1.4% | Principales métropoles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité du réseau électrique dans les métropoles de Sydney et Melbourne

Les centres de données représentent déjà 5 % de la demande locale en électricité à Sydney et Melbourne et pourraient atteindre jusqu'à 15 % d'ici 2030, selon l'AEMO. Ausgrid doit injecter 1,2 milliard AUD dans son réseau sydnéen, tandis que les mises à niveau de Citipower à Melbourne entraînent des coûts similaires.[3]Ausgrid, "Network Investment Plan 2024", Ausgrid.com.au Les délais d'obtention de connexions de 10 MW se sont allongés à 18 mois, retardant plusieurs lancements sur le marché australien des centres de données dédiés à l'intelligence artificielle. Certains opérateurs prélouent des capacités à Perth et Adélaïde en guise de couverture, bien que ces métropoles offrent moins de main-d'œuvre qualifiée et des réseaux de fibres optiques moins denses.

Retards dans la chaîne d'approvisionnement du matériel et des composants spécifiques à l'IA

NVIDIA, AMD et les fournisseurs spécialisés en refroidissement par immersion demeurent limités en capacité, prolongeant les délais de livraison des serveurs à 12-18 mois et faisant grimper les coûts du matériel de 15 à 25 % par rapport aux niveaux de 2023. Les opérateurs sécurisent désormais des accords d'approvisionnement pluriannuels avant de commencer les travaux, afin de s'assurer que les livraisons de matériel coïncident avec les calendriers de mise en service. Les entrants plus modestes manquent du pouvoir d'achat nécessaire pour obtenir des allocations de GPU, ce qui renforce les avantages d'échelle des fournisseurs hyperscale établis sur le marché australien des centres de données dédiés à l'intelligence artificielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : Domination hyperscale face à l'accélération de la colocation

Le marché australien des centres de données dédiés à l'intelligence artificielle a enregistré 55,32 % de sa capacité sous la gestion des fournisseurs de services cloud en 2025, soit une tranche de 0,98 milliard USD de la taille totale du marché australien des centres de données dédiés à l'intelligence artificielle. Le TCAC de 21,58 % de la colocation jusqu'en 2031 dépassera la croissance globale du secteur, car les entreprises adoptent des stratégies hybrides qui isolent les données d'entraînement sensibles tout en exploitant l'élasticité du cloud pour les charges de travail en rafale. L'empreinte Azure de Microsoft, la quatrième zone de disponibilité d'AWS et le lancement de Google Cloud à Melbourne illustrent l'élan hyperscale, mais la hausse de 34 % du chiffre d'affaires de NEXTDC en 2024 témoigne d'une préférence croissante des entreprises pour des profils sur mesure en matière d'alimentation et de refroidissement. Les nœuds périphériques dans les secteurs minier et agricole rapprochent le calcul des capteurs, réduisant la latence de backhaul à moins de 10 ms pour les camions de transport autonomes et les moissonneuses.

Les effets de second ordre incluent les fournisseurs de colocation qui signent des accords d'achat d'énergie renouvelable à long terme pour attirer les locataires avec des accords de niveau de service à neutralité carbone, et les fournisseurs hyperscale qui louent des salles entières au sein de sites tiers pour accélérer la mise sur le marché. Ces dynamiques approfondissent les relations avec les fournisseurs au sein du marché australien des centres de données dédiés à l'intelligence artificielle et pourraient comprimer les prix de gros une fois que des capacités supplémentaires dans les villes secondaires seront mises en service après 2026.

Par composant : La prédominance des logiciels cède la place à l'accélération matérielle

Les logiciels représentaient 45,43 % des dépenses en 2025, reflétant les investissements des entreprises dans les frameworks de développement de modèles. Pourtant, le matériel évolue à un rythme de 21,10 % de TCAC tandis que le marché australien des centres de données dédiés à l'intelligence artificielle passe aux clusters de GPU refroidis par liquide. La distribution d'énergie représente 35 à 40 % des budgets matériels, soit le double de la part dans les salles traditionnelles, tandis que le refroidissement constitue une autre portion importante en raison des systèmes directs sur puce et par immersion. La taille du marché australien des centres de données dédiés à l'intelligence artificielle pour le matériel devrait donc dépasser les dépenses logicielles d'ici 2028.

Les revenus de services - allant de l'intégration aux pipelines d'inférence gérés - constituent un flux de rente crucial à mesure que les opérateurs font face à des pénuries de talents en conception haute densité. Les fournisseurs intègrent une assistance au déploiement personnalisée avec des engagements de niveau de service garantissant le débit d'entraînement des modèles, transformant effectivement le financement des infrastructures en charge opérationnelle pour de nombreux clients de taille intermédiaire.

Par norme de niveau : Domination du Niveau IV avec l'élan du Niveau III

Les installations de Niveau IV contrôlaient 61,05 % de la part du marché australien des centres de données dédiés à l'intelligence artificielle en 2025, répondant aux algorithmes financiers, à l'imagerie hospitalière et aux autres charges de travail fonctionnant en continu. Les sites de Niveau III, cependant, enregistrent un TCAC de 22,05 % à mesure que les startups, les éditeurs de logiciels en mode SaaS et les laboratoires de recherche acceptent une disponibilité de 99,982 % pour modérer les dépenses en capital. Le SYD2 d'AirTrunk a reçu la certification Niveau IV et présente une redondance N+1 sur tous les sous-systèmes. À l'inverse, les modules Niveau III modulaires peuvent être érigés en huit mois, ce qui attire les entreprises qui pilotent des prototypes d'IA générative sans s'engager dans les lourdes surprimes de coût des installations totalement tolérantes aux pannes.

Les orientations réglementaires de l'Autorité australienne des communications et des médias soulignent la résilience des services pour les réseaux de télécommunications, incitant les opérateurs vers le Niveau IV ; pourtant, les maisons de médias numériques sensibles aux coûts se tournent vers le Niveau III pour les flux de travail de génération de contenu par lots qui tolèrent de brèves fenêtres de maintenance.

Par secteur d'utilisation final : Prédominance de l'informatique avec l'accélération des médias

Les entreprises informatiques et SSII ont consommé 33,52 % de la capacité en 2025, mais Internet et les médias numériques devraient être les secteurs à la croissance la plus rapide avec un TCAC de 20,98 %, portés par la personnalisation de la diffusion vidéo en continu et les moteurs de recommandation à grande échelle. Les banques intègrent des modèles de détection de fraude en temps réel, les opérateurs de santé déploient des outils de triage radiologique pilotés par l'IA, et les consortiums miniers déploient des systèmes d'inférence périphérique à 1 000 km des principales zones métropolitaines. Telstra seule a réservé 800 millions AUD pour la gestion de réseau assistée par IA jusqu'en 2026.

Ces secteurs verticaux partagent un besoin commun d'hébergement souverain, d'interconnexions à faible latence et de coûts énergétiques prévisibles - trois caractéristiques qui différencient les fournisseurs premium sur le marché australien des centres de données dédiés à l'intelligence artificielle. À mesure que les charges de travail se diversifient, les opérateurs proposent des zones de conformité spécifiques aux secteurs verticaux, telles que des enclaves de données de santé satisfaisant les Principes australiens de protection de la vie privée et des salles bancaires alignées sur les Normes prudentielles de l'APRA.

Analyse géographique

Sydney abrite 44,60 % de la capacité nationale, grâce à sa dense infrastructure de fibres optiques, ses points d'accès cloud et sa proximité avec le secteur financier australien. Melbourne suit à 30,10 %, portée par la présence régionale de Google Cloud et l'expansion ME1 d'Equinix, qui alimentent toutes deux une croissance locative à deux chiffres parmi les éditeurs de logiciels et les universités. Ensemble, les deux métropoles devraient croître à environ 19,52 % de TCAC mais font face à une pression aiguë sur le réseau électrique qui pourrait limiter les nouvelles constructions jusqu'à ce que les mises à niveau du réseau de transport soient déployées après 2027.

Perth, représentant désormais 12,40 % de la taille du marché australien des centres de données dédiés à l'intelligence artificielle, progresse à un TCAC de 25 % grâce au câble Australie-Singapour, qui ouvre une route orientée vers l'ouest en direction des dépôts de modèles asiatiques. Brisbane et Adélaïde représentent ensemble 12,90 % ; elles attirent des sites de reprise après sinistre et des hubs périphériques au service des corridors miniers orientaux et des installations de défense. La diversification régionale s'aligne également avec l'examen antitrust de la Commission australienne de la concurrence et de la consommation, qui encourage la dispersion pour limiter la dépendance à une seule ville.

Une comparaison des taux historiques et prévisionnels révèle une accélération : le marché australien des centres de données dédiés à l'intelligence artificielle s'est développé à un TCAC de 15,8 % au cours de la période 2020-2024, mais devrait atteindre 19,65 % jusqu'en 2031, soulignant comment les exemptions sur les GPU, les mandats souverains et les ambitions hyperscale convergent pour débloquer de nouvelles capacités à travers le continent.

Paysage concurrentiel

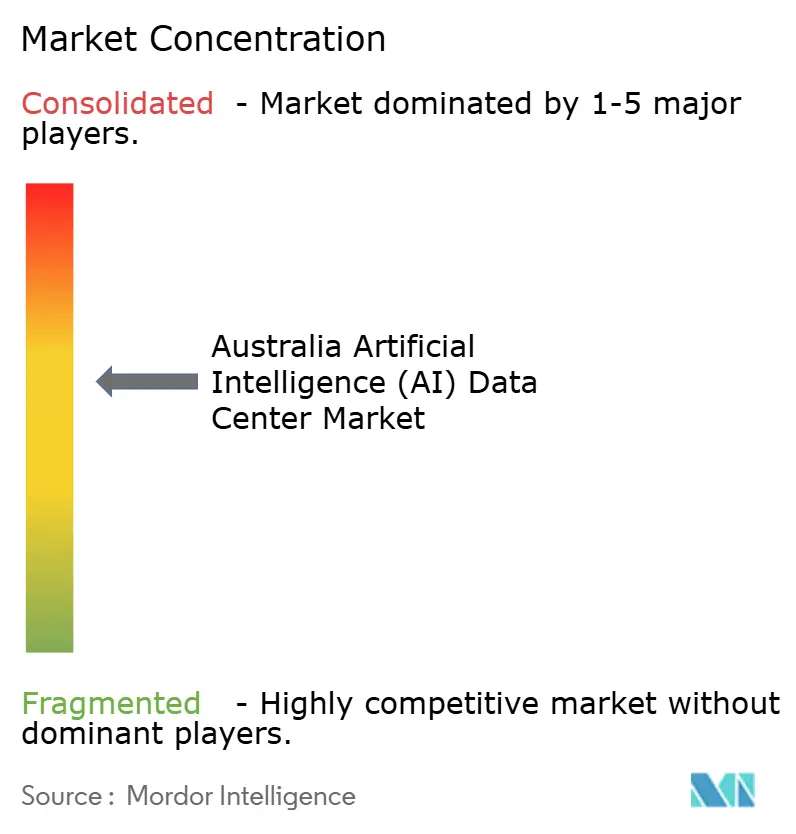

Les cinq premiers opérateurs contrôlent environ 60 % de la puissance installée nationale, ce qui aboutit à un profil de concentration modérée pour le marché australien des centres de données dédiés à l'intelligence artificielle. NEXTDC et AirTrunk dominent les volumes de colocation avec des salles refroidies par liquide construites à cet effet ; chacun affiche des conceptions PUE inférieures à 1,3 et annonce des accords d'achat d'énergie renouvelable à 100 % pour séduire les locataires sensibles aux critères ESG. Les fournisseurs hyperscale, notamment Microsoft, AWS et Google, poursuivent un mélange d'autoconstructons et de locations en gros, accélérant le déploiement tout en se couvrant contre l'exposition réglementaire.

La différenciation stratégique se concentre désormais sur l'innovation en matière de refroidissement. Les solutions par immersion et directes sur puce représentent déjà 40 % des nouvelles constructions et sont en passe de surpasser l'eau froide comme norme dans les deux prochaines années. Les opérateurs fournissent également des infrastructures réseau optimisées pour l'IA qui garantissent une latence de commutation inférieure à 200 ns, cruciale pour le parallélisme de modèles sur des milliers de GPU.

Les discussions en matière de fusions et acquisitions s'intensifient à mesure que les acteurs régionaux cherchent à augmenter leur échelle et à négocier des allocations de matériel. Parallèlement, les développeurs axés sur la périphérie ciblent les secteurs minier, agritechnologique et les opérateurs télécom régionaux avec des campus de 1 à 3 MW incluant du stockage par batterie sur site et des panneaux solaires pour contourner les réseaux locaux insuffisants. L'interaction entre la masse hyperscale et la stratégie de niche périphérique façonnera l'intensité concurrentielle tout au long de la décennie.

Leaders du secteur australien de l'intelligence artificielle (IA) dans les centres de données

AirTrunk Operating Pty Ltd.

NEXTDC Limited

Canberra Data Centres Pty Limited

Equinix, Inc.

Digital Realty Trust, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : NEXTDC a annoncé un programme d'investissement en capital de 1,2 milliard AUD jusqu'en 2027, ciblant le développement d'installations optimisées pour l'IA à Sydney, Melbourne et Perth avec une infrastructure de refroidissement liquide et une intégration des énergies renouvelables. L'investissement comprend l'expansion du M3 Melbourne et le début de la construction de l'installation P2 Perth, dotée de configurations de baies à 60 kW.

- Septembre 2025 : AirTrunk finalise l'acquisition d'un site de 25 hectares à Brisbane pour un développement hyperscale de 320 millions AUD, visant une capacité de 100 MW avec une connectivité directe aux câbles sous-marins et un approvisionnement en énergie renouvelable à 100 % grâce à des accords d'achat d'énergie solaire avec Origin Energy.

- Août 2025 : Microsoft porte son investissement dans l'infrastructure Azure IA à 7,8 milliards AUD jusqu'en 2028, ajoutant 15 000 unités GPU supplémentaires dans les installations australiennes et lançant les services Azure OpenAI avec résidence locale des données pour les clients gouvernementaux et les entreprises.

- Juillet 2025 : Equinix investit 450 millions AUD dans le développement de l'installation SY6 à Sydney, intégrant la technologie de refroidissement par immersion et une densité de baies de 45 kW pour servir les charges de travail d'IA des entreprises nécessitant une latence inférieure à 5 ms pour les applications d'inférence en temps réel.

- Juin 2025 : Digital Realty Trust s'associe à Macquarie Technology Group dans une coentreprise de 680 millions AUD pour un campus hyperscale dans l'ouest de Sydney, ciblant une capacité de 120 MW avec un microreseau d'énergie renouvelable dédié et des systèmes avancés de refroidissement liquide.

- Mai 2025 : Amazon Web Services annonce un investissement de 2,1 milliards AUD dans l'expansion des infrastructures australiennes, incluant de nouvelles zones de disponibilité à Perth et Adélaïde avec des types d'instances spécifiques à l'IA et des services locaux d'apprentissage automatique.

Portée du rapport sur le marché australien de l'intelligence artificielle (IA) dans les centres de données

La recherche couvre l'ensemble du spectre des applications d'IA dans les centres de données, couvrant les installations hyperscale, de colocation, d'entreprise et périphériques. L'analyse est segmentée par composant, distinguant le matériel des logiciels. Les considérations matérielles incluent l'alimentation, le refroidissement, la mise en réseau, les équipements informatiques et autres. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la répartition géographique de ces applications.

Elle évalue en outre l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans des infrastructures favorables à l'IA, englobant à la fois le matériel et les logiciels utilisés dans les différents types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Entreprise / Sur site / Périphérique |

| Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipements informatiques | |

| Baies et autre matériel | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et SSII |

| Internet et médias numériques |

| Opérateurs télécom |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Industrie manufacturière et IoT industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Entreprise / Sur site / Périphérique | ||

| Par composant | Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipements informatiques | ||

| Baies et autre matériel | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et SSII | |

| Internet et médias numériques | ||

| Opérateurs télécom | ||

| Banque, services financiers et assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Industrie manufacturière et IoT industriel | ||

| Gouvernement et défense | ||

Questions clés auxquelles répond le rapport

À quelle vitesse les centres de données dédiés à l'intelligence artificielle vont-ils croître en Australie jusqu'en 2031 ?

La capacité devrait passer de 1,78 milliard USD en 2025 à 5,22 milliards USD d'ici 2031, reflétant un TCAC de 19,65 %.

Quelles villes australiennes attirent le plus les investissements dans les centres de données IA ?

Sydney et Melbourne représentent environ 74,70 % de la capacité nationale grâce à des infrastructures de fibres optiques matures, des points d'accès cloud et des viviers de talents importants.

Pourquoi les baies refroidies par liquide deviennent-elles la norme dans les nouveaux sites australiens ?

L'entraînement de grands modèles de langage pousse les densités de baies au-delà de 30 kW, et le refroidissement liquide maintient la stabilité thermique tout en maintenant le PUE en dessous de 1,3.

Quel rôle jouent les règles gouvernementales de souveraineté des données ?

Le Cadre de certification d'hébergement de Canberra oblige les agences et les entreprises d'infrastructures critiques à maintenir les charges de travail sensibles sur le territoire national, canalisant la demande vers des campus Niveau IV certifiés.

Comment les opérateurs font-ils face aux goulots d'étranglement de capacité du réseau électrique ?

Les fournisseurs signent des accords d'achat d'énergie renouvelable, prélouent des terrains dans des villes secondaires et coordonnent avec les opérateurs de réseau des feuilles de route pluriannuelles de mise à niveau du réseau de transport.

Dernière mise à jour de la page le: