Taille et Part du Marché des Machines Agricoles en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

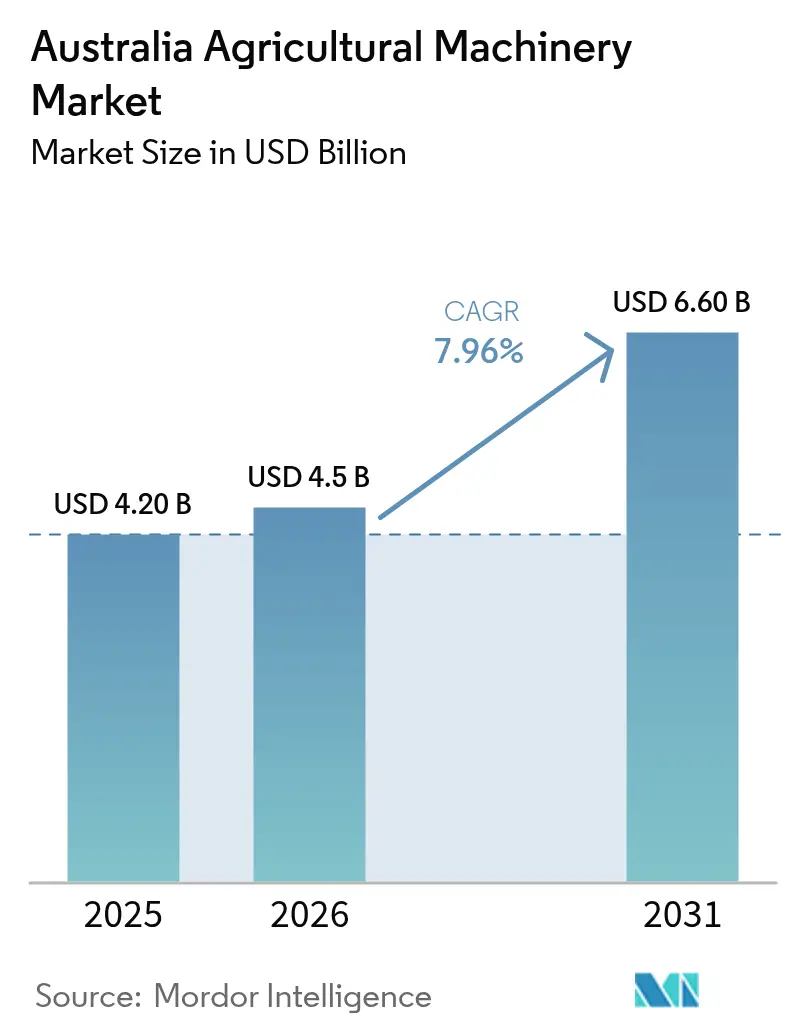

| Taille du marché de l'année de base (2025) | 4.20 Milliards de dollars |

| Taille du Marché (2026) | 4.5 Milliards de dollars |

| Taille du Marché (2031) | 6.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines Agricoles en Australie par Mordor Intelligence

La taille du marché des machines agricoles en Australie devrait croître de 4,2 milliards USD en 2025 à 4,5 milliards USD en 2026 et devrait atteindre 6,6 milliards USD d'ici 2031, à un TCAC de 7,96 % sur la période 2026-2031. Les pénuries structurelles de main-d'œuvre orientent les producteurs vers des solutions à forte intensité de capital, tandis que des subventions ciblées pour la connectivité et des prêts verts concessionnels réduisent le coût effectif de possession. L'agriculture de précision ne se limite plus aux systèmes de guidage, car l'amélioration du haut débit à la ferme améliore le flux de données entre les machines et le cloud et permet l'automatisation à taux variable. Les groupes motopropulseurs électriques deviennent de plus en plus importants, car l'excédent diurne des panneaux solaires en toiture peut répondre aux besoins de recharge à un coût marginal quasi nul. Les plateformes autonomes de terrain progressent au-delà des phases d'essai, l'Australie établissant des directives de sécurité claires et accordant un accès conditionnel aux voies publiques. Ces développements influencent les cycles de remplacement et déplacent la priorité concurrentielle de la puissance vers les données, l'efficacité énergétique et la disponibilité opérationnelle.

Principaux Enseignements du Rapport

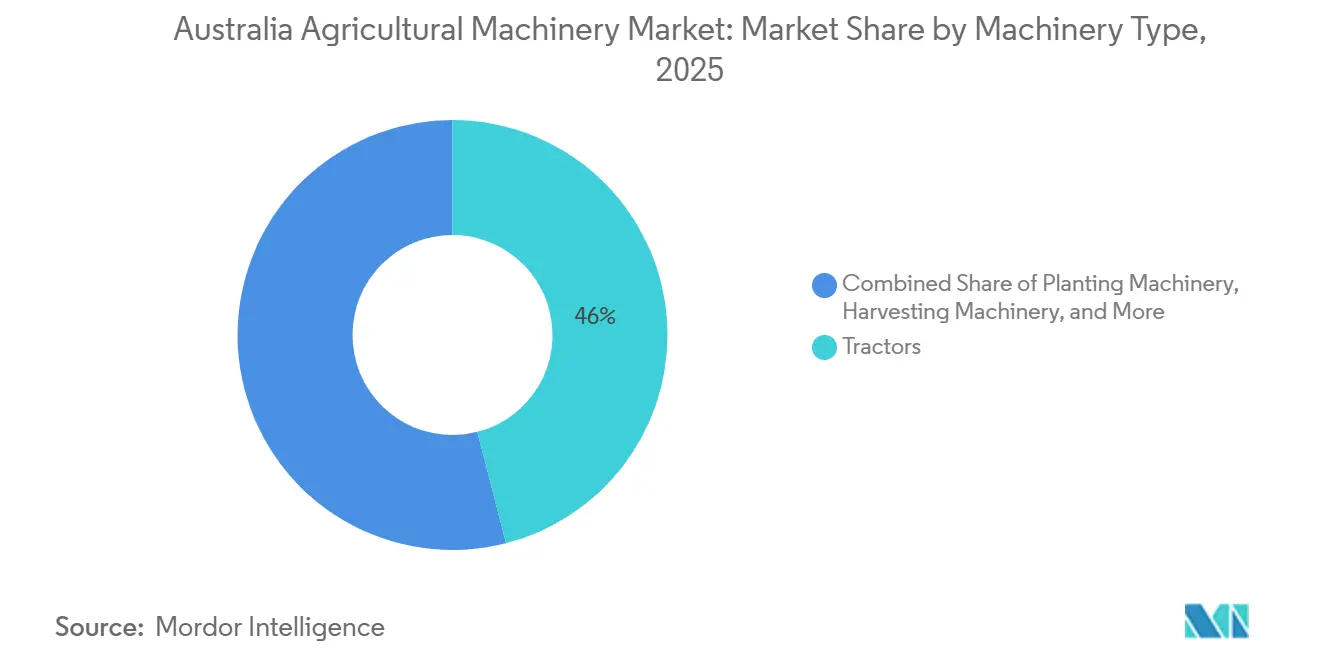

- Par type de machine, les tracteurs ont dominé avec 46 % de la part du marché des machines agricoles en Australie en 2025, tandis que les équipements d'irrigation devraient enregistrer la croissance la plus rapide avec un TCAC de 9,1 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Machines Agricoles en Australie

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Diminution de la disponibilité de la main-d'œuvre agricole et hausse des coûts salariaux | +1.8% | À l'échelle nationale (Aigu : Nouvelle-Galles du Sud, Victoria et Queensland) | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour les équipements d'irrigation économes en eau | +1.2% | Queensland, Australie-Méridionale, Territoire du Nord | Court terme (≤ 2 ans) |

| Investissement accéléré dans les projets pilotes de machines autonomes | +1.5% | Ceinture céréalière de Nouvelle-Galles du Sud, Australie-Occidentale, coton du Queensland | Moyen terme (2 à 4 ans) |

| Croissance des mises à niveau d'équipements financées par des crédits carbone | +0.9% | Exploitation mixte (Nouvelle-Galles du Sud, Victoria) | Long terme (> 4 ans) |

| Énergie renouvelable à la ferme permettant l'adoption de machines électriques | +1.1% | Queensland, Australie-Méridionale (Éolien-Solaire) | Long terme (> 4 ans) |

| Expansion de l'horticulture à grande échelle dans le nord de l'Australie | +0.7% | Territoire du Nord (Rivière Ord), Queensland (Burdekin), Australie-Occidentale (Kimberley) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Diminution de la Disponibilité de la Main-d'Œuvre Agricole et Hausse des Coûts Salariaux

Les effectifs agricoles ont diminué de 31 900 postes pour atteindre 258 900 au cours de l'année se terminant en mai 2025, réduisant l'offre de main-d'œuvre de 11 % et poussant les exploitants vers la récolte mécanisée et le désherbage autonome[1]Source : Bureau australien d'économie et de sciences agricoles et des ressources, « Enquête sur la main-d'œuvre agricole 2025 », agriculture.gov.au. La participation au programme de mobilité de la main-d'œuvre Pacifique Australie a également diminué, aggravant les pénuries de personnel pendant les périodes de pointe de la cueillette. La main-d'œuvre agricole australienne se réduit et vieillit, forçant un pivot structurel vers des opérations à forte intensité de capital reposant sur l'automatisation. Les salaires des opérateurs qualifiés augmentent le plus rapidement, amplifiant le retour sur investissement des plateformes sans conducteur. Les exploitants évaluent la période de retour sur investissement d'une plateforme autonome par rapport à l'emploi de travailleurs saisonniers. L'inflation salariale projetée renforce davantage l'argument en faveur de l'automatisation des tâches agricoles essentielles.

Subventions Gouvernementales pour les Équipements d'Irrigation Économes en Eau

La subvention sur le prix de l'irrigation du Queensland réduit les factures d'eau, permettant à de nombreux producteurs de canne à sucre et de coton de récupérer rapidement leurs coûts sur des pivots à taux variable. La subvention nationale pour les infrastructures d'eau d'urgence à la ferme soutient la transition des systèmes d'irrigation par inondation vers des asperseurs goutte-à-goutte et basse pression. En Australie-Méridionale, des vignobles ont installé des sondes d'humidité du sol et des vannes automatisées grâce à des subventions de préparation à la sécheresse, réalisant des réductions significatives de la consommation totale d'eau. Les subventions de préparation à la sécheresse du Queensland fournissent aux producteurs primaires éligibles jusqu'à 50 000 USD (AUD) par entreprise pour investir dans des infrastructures permanentes de capital à la ferme visant à renforcer la résilience. Cela comprend des projets tels que la mise à niveau de pivots, la conversion en systèmes goutte-à-goutte et l'amélioration du stockage de l'eau, couvrant 25 % du coût total du projet. Les fenêtres de candidature se fermant une fois les fonds épuisés, les agriculteurs ont accéléré leurs achats, anticipant les ventes 2024-2026 de capteurs, de contrôleurs et de pompes à taux variable. Dans l'expansion de la rivière Ord, les pivots soutenus par des subventions jouent un rôle essentiel dans le refroidissement des cultures horticoles à haute valeur ajoutée pendant les périodes d'évapotranspiration extrême.

Investissement Accéléré dans les Projets Pilotes de Machines Autonomes

L'agriculture numérique a le potentiel d'augmenter la valeur brute de la production de 25 %, représentant un gain à l'échelle nationale. Grain Automate est une initiative quinquennale (2023-2028) visant à encourager l'adoption de systèmes autonomes, de l'automatisation des machines et des technologies d'intelligence numérique au sein de l'industrie céréalière australienne. Cette initiative comprend un investissement de 24,8 millions USD de la Société de recherche et de développement des céréales (GRDC). Les pulvérisateurs à intelligence artificielle ont démontré des économies de 96 % sur l'utilisation des herbicides tout en maintenant des indicateurs de rendement équivalents, persuadant les adoptants tardifs du retour sur investissement immédiat. Les fabricants d'équipements d'origine (OEM) proposent désormais des portails de gestion de flotte basés sur le cloud dans le cadre de leurs offres de produits.

Croissance des Mises à Niveau d'Équipements Financées par des Crédits Carbone

La Société de financement des énergies propres (CEFC) et la Banque nationale d'Australie (NAB) ont lancé un programme de cofinancement de 300 millions USD (AUD) en 2025 pour offrir des prêts à taux réduit afin de soutenir les efforts de réduction des émissions dans les secteurs des entreprises et de l'agriculture en Australie. Rabobank étend des lignes de crédit remboursables en partie à partir des futures recettes d'unités de crédit carbone australiennes, permettant aux agriculteurs mixtes de financer des semoirs sans labour dont la moindre consommation de diesel génère également des compensations. Les premiers adoptants signalent un raccourcissement du délai de remboursement de près de deux saisons lorsque les flux de trésorerie carbone couvrent le principal et les intérêts. Les revenus des crédits carbone du sol sont réinvestis dans des semoirs sans labour, des épandeurs de chaux à taux variable et des kits de télémétrie liés à la comptabilité des gaz à effet de serre. La prochaine méthode intégrée de gestion des fermes et des terres permettra aux agriculteurs de cumuler plusieurs activités de séquestration, augmentant encore la liquidité pour les achats d'équipements.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial et de maintenance élevé des machines | –1.4% | Petites et moyennes exploitations à l'échelle nationale | Court terme (≤ 2 ans) |

| Risques liés à la confidentialité des données dans les équipements connectés au cloud | −0.6% | Leaders en agriculture de précision de Nouvelle-Galles du Sud et Victoria | Moyen terme (2 à 4 ans) |

| Connectivité limitée à la ferme dans les régions éloignées | −0.8% | Australie-Occidentale, intérieur du Queensland et Territoire du Nord | Moyen terme (2 à 4 ans) |

| Retards dans la chaîne d'approvisionnement pour les pièces détachées | −0.5% | National mais en amélioration avec l'ouverture de nouveaux centres de distribution | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial et de Maintenance Élevé des Machines

Les coûts d'assurance des grandes moissonneuses-batteuses ont augmenté de plus de 300 % depuis 2022, tandis que les prix des pièces critiques restent significativement plus élevés que les niveaux d'avant la pandémie. Cela a conduit les agriculteurs à réduire leurs intentions de plantation et à retarder les mises à niveau des équipements. Le coût total de possession est désormais fortement influencé par les frais de logiciels propriétaires et les composants électroniques spécialisés, maintenant des seuils de rentabilité élevés pour les petites exploitations malgré la disponibilité de nouveaux modèles de location. Les kits de modernisation de précision, dont le prix est d'environ 30 000 USD par exploitation, représentent un défi important pour les exploitants d'élevage et d'horticulture dont les marges sont inférieures à 8 %. Les coûts annuels d'entretien des moissonneuses-batteuses sont substantiels, même sans tenir compte des pertes dues aux temps d'arrêt, faisant de la location d'équipements une stratégie de plus en plus populaire pendant la récolte.

Risques liés à la Confidentialité des Données dans les Équipements Connectés au Cloud

Les agriculteurs citent des inquiétudes concernant le contrôle des données lorsqu'ils envisagent la télématique ou l'agronomie cartographiée par drone, car les conditions de propriété restent fixées par les fournisseurs. Le Code volontaire des données agricoles établit les meilleures pratiques mais ne confère pas de droits exécutoires, ce qui conduit de nombreux agriculteurs à éviter les téléchargements automatiques vers les serveurs des fabricants. Les premiers adoptants en Nouvelle-Galles du Sud et en Victoria utilisent des données détaillées, précises et exactes sur les performances de leurs cultures (rendement) pour renforcer leur position dans la justification du prix de location de leurs terres. Le fossé de confiance qui en résulte ralentit la transition des systèmes semi-autonomes vers les systèmes entièrement autonomes qui dépendent d'une connectivité continue pour une surveillance à distance sûre[2]Source : Fédération nationale des agriculteurs, « Code des données agricoles 2024 », nff.org.au.

*Nos prévisions mises à jour traitent les impacts des moteurs et des freins comme directionnels et non additifs. Les prévisions d’impact révisées reflètent la croissance de base, les effets de mix et les interactions entre variables.

Analyse des Segments

Par Type de Machine : Les Tracteurs Restent l'Ancre, l'Irrigation Mène la Croissance

Les tracteurs représentent la plus grande part de marché, soit 46 % du Marché des Machines Agricoles en Australie en 2025, tandis que les machines d'irrigation affichent la trajectoire de croissance la plus rapide avec un TCAC de 9,1 % de 2026 à 2031, reflétant leur évolution d'unités de puissance de base vers des plateformes d'agriculture de précision sophistiquées. En 2025, l'annonce par Deere & Company d'un investissement de près de 20 milliards USD dans la fabrication aux États-Unis au cours de la prochaine décennie, combinée à son engagement de démontrer un système de production entièrement autonome de maïs et de soja d'ici 2030, illustre la transformation technologique en cours dans ce segment[3]Source : Deere and Company, « Centre de distribution de pièces de Werribee 2024 », deere.com. La croissance du segment est portée par l'intégration de fonctionnalités d'automatisation alimentées par l'intelligence artificielle, les fabricants introduisant l'automatisation prédictive de la vitesse au sol et l'optimisation des paramètres de récolte qui améliorent la productivité tout en réduisant la fatigue de l'opérateur. Les variantes électriques se développent rapidement à partir d'une base faible, soutenues par des projets pilotes de recharge liés au solaire qui réduisent considérablement les factures de carburant pour les travaux horticoles à faible nombre d'heures.

Les machines d'irrigation connaissent une croissance accélérée, portée par les préoccupations relatives à la pénurie d'eau et les programmes de subventions gouvernementales. Les modernisations semi-autonomes prolongent la durée de vie opérationnelle des équipements, tels que les planteuses, en incorporant des modules de coupure sectorielle et de contrôle du débit au lieu d'exiger des remplacements complets. Les machines de plantation connaissent un regain d'intérêt grâce aux technologies de semis de précision qui permettent une application à taux variable et une surveillance en temps réel de la précision du placement des semences. Les moissonneuses sont désormais équipées de capteurs auto-apprenants qui ajustent dynamiquement le battage, augmentant le débit pendant les fenêtres de récolte comprimées. La demande en labour et en culture se stabilise à mesure que l'adoption de la circulation contrôlée et du semis direct se généralise dans la ceinture céréalière du nord. Les autres types de machines, notamment les séchoirs à grains et les chargeurs agricoles, bénéficient de la tendance générale à la mécanisation et de la nécessité d'améliorer l'efficacité du traitement post-récolte.

Analyse Géographique

La Nouvelle-Galles du Sud a dominé le marché des machines agricoles en Australie en 2025, portée par de vastes superficies de cultures et de pâturages et une forte adoption des systèmes de guidage de précision. La sortie de modèles de machines avancés alignés sur les calendriers de récolte a également soutenu la croissance du marché. Victoria a suivi de près, avec une forte demande d'équipements de fenaison et de fourrage liée à l'expansion de l'industrie laitière et à des essais de tracteurs électriques explorant des solutions agricoles durables. La modernisation SmartDepth de Precision Planting trouve un écho auprès des agriculteurs mixtes adoptant des pratiques de travail en bandes et de cultures de couverture alignées sur les marchés du carbone.

Le Queensland et l'Australie-Occidentale ont contribué de manière significative, le Queensland bénéficiant de la mécanisation de la canne à sucre et de projets horticoles, tandis que l'Australie-Occidentale a enregistré une croissance dans l'agriculture à circulation contrôlée et les usines d'assemblage locales, réduisant les délais de livraison des équipements. Les deux régions adoptent des technologies telles que le GPS et les systèmes autonomes pour améliorer l'efficacité et la productivité. Les groupements de panneaux solaires en toiture et les avancées en matière d'irrigation ont également contribué à stimuler les mises à niveau des équipements. Les subventions gouvernementales sur le prix de l'eau accélèrent davantage les ventes d'équipements d'irrigation, en particulier les pivots à taux variable qui réduisent la demande de pompage pendant les heures de tarif de pointe.

L'Australie-Méridionale, la Tasmanie et le Territoire du Nord détenaient des parts plus faibles mais présentaient un potentiel de croissance. L'Australie-Méridionale s'est concentrée sur la modernisation des vignobles et les systèmes d'irrigation intelligents, tandis que la Tasmanie a vu des mises à niveau des équipements de fourrage pour répondre aux besoins laitiers. Le Territoire du Nord a connu une croissance grâce à des projets d'irrigation et à des machines spécialisées adaptées aux conditions tropicales, répondant aux besoins des exploitations agricoles orientées vers l'exportation. Les concessionnaires adoptent des centres de service mobiles réapprovisionnés via les ports de Darwin, un trajet en camion de deux jours plus court que l'approvisionnement depuis les capitales du sud. L'irrigation de précision et les moissonneuses spécialisées dominent les commandes, car les produits fragiles doivent répondre aux normes phytosanitaires à l'exportation.

Paysage Concurrentiel

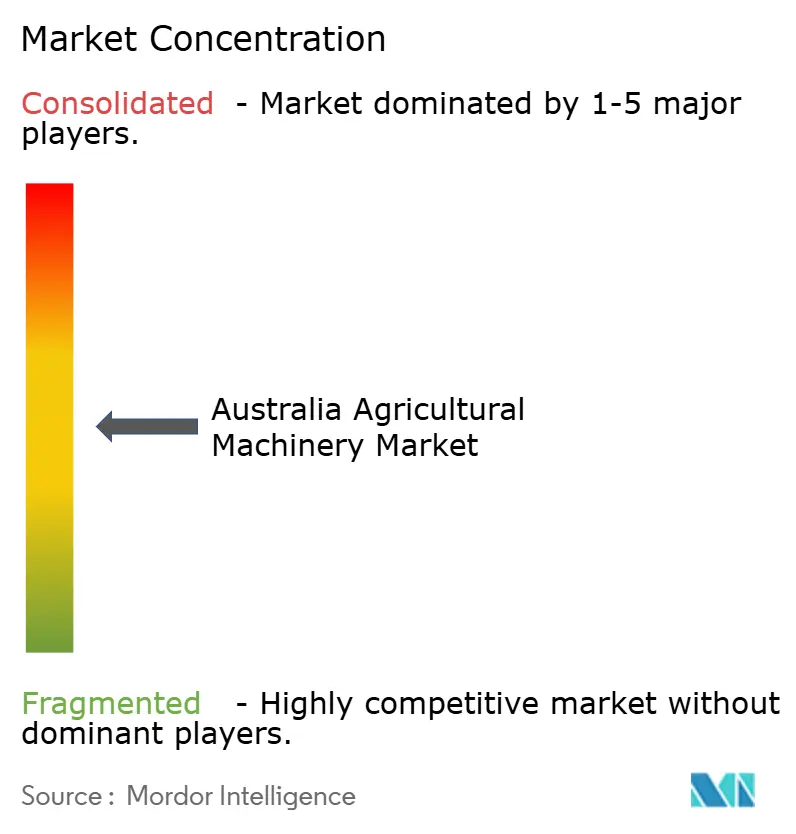

La concentration du marché des machines agricoles en Australie reste modérée en 2025, les principaux acteurs tels que Deere & Company, Kubota Corporation, CNH Industrial N.V., AGCO Corporation et CLAAS KGaA mbH détenant une part significative. Les acteurs établis comme Deere et CNH Industrial ont renforcé leurs positions grâce à des investissements dans l'infrastructure de distribution, améliorant l'efficacité du service et réduisant les délais de livraison. La collaboration de CNH Industrial N.V. avec Intelsat en 2024 est emblématique, car elle intègre la connectivité satellitaire, supprimant le principal obstacle à l'adoption des kits autonomes dans les exploitations éloignées. Kubota continue de se concentrer sur les tracteurs et équipements de puissance intermédiaire, répondant aux exploitations mixtes avec un accent sur les conceptions compactes et l'efficacité énergétique.

Les avancées technologiques façonnent le marché, AGCO introduisant des tracteurs électriques depuis 2023 et des technologies de plantation avancées pour attirer les premiers adoptants. La plateforme basée sur le cloud de Valmont, lancée en 2023, permet la surveillance à distance des grandes exploitations, tandis que SwarmFarm utilise un modèle d'autonomie intégré, fournissant la plateforme autonome SwarmBot et facturant des frais de service continus pour des « missions » ou applications logicielles spécifiques. Cette approche d'écosystème ouvert permet aux agriculteurs de connecter des équipements tiers pour des tâches telles que le désherbage ou la détection.

Les changements stratégiques mettent en évidence une division entre les fabricants d'équipements d'origine établis qui développent leur infrastructure de service et les nouveaux entrants qui adoptent des modèles de tarification innovants. Des entreprises comme Mahindra & Mahindra Limited ciblent les acheteurs sensibles aux coûts, tandis que d'autres se concentrent sur la consolidation des réseaux de concessionnaires pour améliorer les capacités de service. Les tendances émergentes telles que la robotique par abonnement et le financement à l'utilisation perturbent les modèles de vente traditionnels, créant des opportunités pour les marques capables de garantir la disponibilité de la flotte et de se conformer aux normes de sécurité en évolution.

Leaders du Secteur des Machines Agricoles en Australie

Deere & Company

Kubota Corporation

CNH Industrial N.V.

AGCO Corporation

CLAAS KGaA mbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Mahindra & Mahindra a lancé sa gamme de tracteurs OJA de nouvelle génération sur le marché australien. Le lancement comprend la série 1100 (1123 HST, 1126 HST) et la série 2100 (2126 HST) en modèles sous-compacts et compacts. Ces tracteurs sont équipés de transmissions hydrostatiques (HST) et de chargeurs à haute capacité, conçus pour améliorer la productivité.

- Février 2025 : Deere & Company a présenté le tracteur utilitaire 6M 155 lors de la Conférence laitière d'Australie. Le tracteur offre des options améliorées de vitesse, de puissance et de personnalisation conçues pour les opérations d'élevage laitier et bovin. Cette présentation démontre l'engagement de Deere & Company envers la technologie d'agriculture de précision et la productivité agricole en Australie.

- Septembre 2024 : Kubota Corporation Australia a ouvert un nouvel entrepôt de pièces en Victoria, centralisant les opérations pour améliorer la prestation de services et la gestion des stocks. L'installation permet une distribution plus rapide des pièces de machines agricoles, renforçant le soutien aux concessionnaires et minimisant les temps d'arrêt des équipements pour les agriculteurs à travers le pays.

Périmètre du Rapport sur le Marché des Machines Agricoles en Australie

Les machines agricoles comprennent les machines et outils utilisés dans l'agriculture et les activités agricoles connexes pour améliorer l'efficacité et la productivité des pratiques agricoles. Cette catégorie comprend une gamme d'équipements, des outils manuels et outils électriques aux tracteurs et divers équipements agricoles essentiels à la conduite des opérations agricoles.

Le Marché des Machines Agricoles en Australie est segmenté par tracteurs (puissance et type utilitaire), machines de labour et de culture (charrues, herses, cultivateurs et motoculteurs, et autres machines de plantation et de culture), machines de plantation (semoirs, planteuses, épandeurs et autres machines de plantation), machines de récolte (moissonneuses-batteuses, ramasseuses-hacheuses et autres machines de récolte), machines de fenaison et de fourrage (faucheuses et conditionneuses, presses à balles et autres machines de fenaison et de fourrage), machines d'irrigation (irrigation par aspersion, irrigation goutte-à-goutte et autres machines d'irrigation) et autres types de machines. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Tracteurs | Puissance | Moins de 40 CV |

| 40 à 120 CV | ||

| Plus de 120 CV | ||

| Type Utilitaire | Tracteurs Utilitaires Compacts | |

| Tracteurs Utilitaires | ||

| Tracteurs pour Cultures en Rangs | ||

| Machines de Labour et de Culture | Charrues | |

| Herses | ||

| Cultivateurs et Motoculteurs | ||

| Autres Machines de Plantation et de Culture (Motobineuses, Butteurs, etc.) | ||

| Machines de Plantation | Semoirs | |

| Planteuses | ||

| Épandeurs | ||

| Autres Machines de Plantation (Repiqueuses, Planteuses sur Buttes, etc.) | ||

| Machines de Récolte | Moissonneuses-Batteuses | |

| Ramasseuses-Hacheuses | ||

| Autres Machines de Récolte (Moissonneuses à Canne à Sucre, Arracheuses de Pommes de Terre, etc.) | ||

| Machines de Fenaison et de Fourrage | Faucheuses et Conditionneuses | |

| Presses à Balles | ||

| Autres Machines de Fenaison et de Fourrage (Faneuses, Râteaux, etc.) | ||

| Machines d'Irrigation | Irrigation par Aspersion | |

| Irrigation Goutte-à-Goutte | ||

| Autres Machines d'Irrigation (Bras d'Angle de Pivot, Ensembles d'Irrigation par Submersion, etc.) | ||

| Autres Types de Machines (Séchoirs à Grains, Chargeurs Agricoles, etc.) | ||

| Par Type de Machine | Tracteurs | Puissance | Moins de 40 CV |

| 40 à 120 CV | |||

| Plus de 120 CV | |||

| Type Utilitaire | Tracteurs Utilitaires Compacts | ||

| Tracteurs Utilitaires | |||

| Tracteurs pour Cultures en Rangs | |||

| Machines de Labour et de Culture | Charrues | ||

| Herses | |||

| Cultivateurs et Motoculteurs | |||

| Autres Machines de Plantation et de Culture (Motobineuses, Butteurs, etc.) | |||

| Machines de Plantation | Semoirs | ||

| Planteuses | |||

| Épandeurs | |||

| Autres Machines de Plantation (Repiqueuses, Planteuses sur Buttes, etc.) | |||

| Machines de Récolte | Moissonneuses-Batteuses | ||

| Ramasseuses-Hacheuses | |||

| Autres Machines de Récolte (Moissonneuses à Canne à Sucre, Arracheuses de Pommes de Terre, etc.) | |||

| Machines de Fenaison et de Fourrage | Faucheuses et Conditionneuses | ||

| Presses à Balles | |||

| Autres Machines de Fenaison et de Fourrage (Faneuses, Râteaux, etc.) | |||

| Machines d'Irrigation | Irrigation par Aspersion | ||

| Irrigation Goutte-à-Goutte | |||

| Autres Machines d'Irrigation (Bras d'Angle de Pivot, Ensembles d'Irrigation par Submersion, etc.) | |||

| Autres Types de Machines (Séchoirs à Grains, Chargeurs Agricoles, etc.) | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du secteur des machines agricoles en Australie ?

Le marché des machines agricoles en Australie est évalué à 4,5 milliards USD en 2026 et devrait atteindre 6,6 milliards USD d'ici 2031.

À quelle vitesse le secteur se développe-t-il ?

Un TCAC en forte croissance de 7,96 % de 2026 à 2031 met en évidence une croissance soutenue portée par l'automatisation et les incitations gouvernementales.

Quelle catégorie de machines représente les dépenses les plus importantes ?

Les tracteurs détiennent 46 % de la taille du marché des machines agricoles en Australie en 2025.

Pourquoi les crédits carbone sont-ils importants pour les ventes de machines ?

La hausse des prix des unités de crédit carbone australiennes (ACCU) offre aux agriculteurs de nouveaux flux de trésorerie qui sont de plus en plus réinvestis dans des équipements de précision et de semis direct nécessaires aux projets de carbone du sol.

Dernière mise à jour de la page le: