Taille et part du marché des thérapeutiques des troubles affectifs saisonniers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

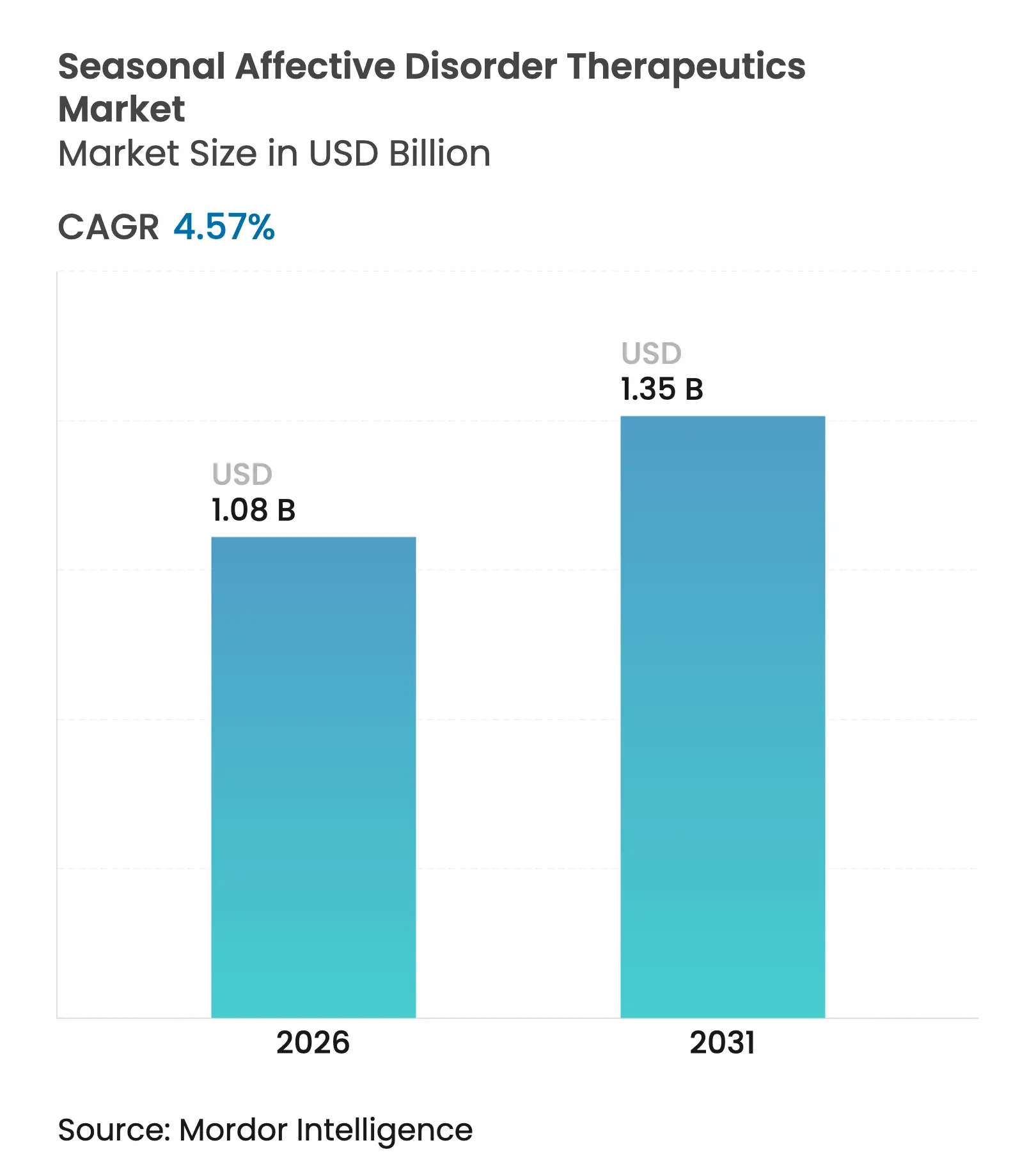

| Taille du Marché (2026) | 1.08 Milliards de dollars |

| Taille du Marché (2031) | 1.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.57% CAGR |

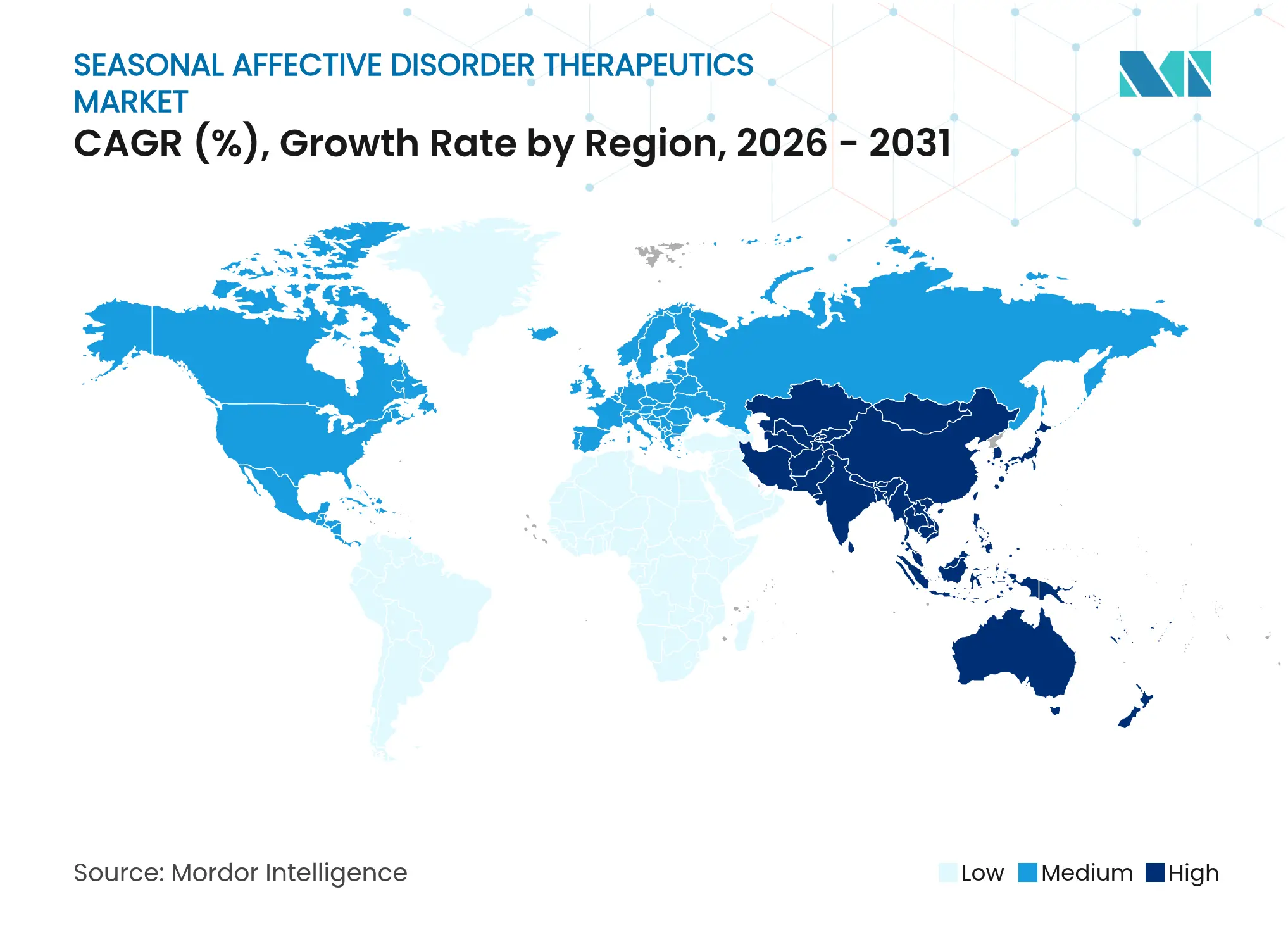

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques des troubles affectifs saisonniers par Mordor Intelligence

La taille du marché des thérapeutiques des troubles affectifs saisonniers devrait croître de 1,03 milliard USD en 2025 à 1,08 milliard USD en 2026 et est prévue d'atteindre 1,35 milliard USD d'ici 2031, avec un TCAC de 4,57 % sur la période 2026-2031. La trajectoire montre une transition mesurée depuis la dépendance à la pharmacothérapie conventionnelle vers des paradigmes mixtes qui associent médicaments, neuromodulation et soins basés sur des logiciels. Les fabricants établis défendent leurs portefeuilles par la gestion du cycle de vie, mais l'arrivée de thérapeutiques numériques sur ordonnance telles que Rejoyn valide des modèles pilotés par la technologie qui peuvent accompagner, voire se substituer, aux médicaments lors des épisodes hivernaux. L'activité d'acquisition — notamment le rachat d'Intra-Cellular Therapies par Johnson & Johnson pour 14,6 milliards USD et le partenariat neuroplastogène de 2 milliards USD d'AbbVie — signale que les grands acteurs établis visent à acquérir une envergure clinique étendue dans les domaines des troubles de l'humeur et, par extension, des parts plus importantes du marché des thérapeutiques des troubles affectifs saisonniers. Sur le plan régional, l'Amérique du Nord maintient son leadership grâce à un remboursement favorable et à une infrastructure diagnostique mature, tandis que la région Asie-Pacifique enregistre une expansion à deux chiffres à mesure que la culture en santé mentale s'accélère en Chine et en Inde.

Points clés du rapport

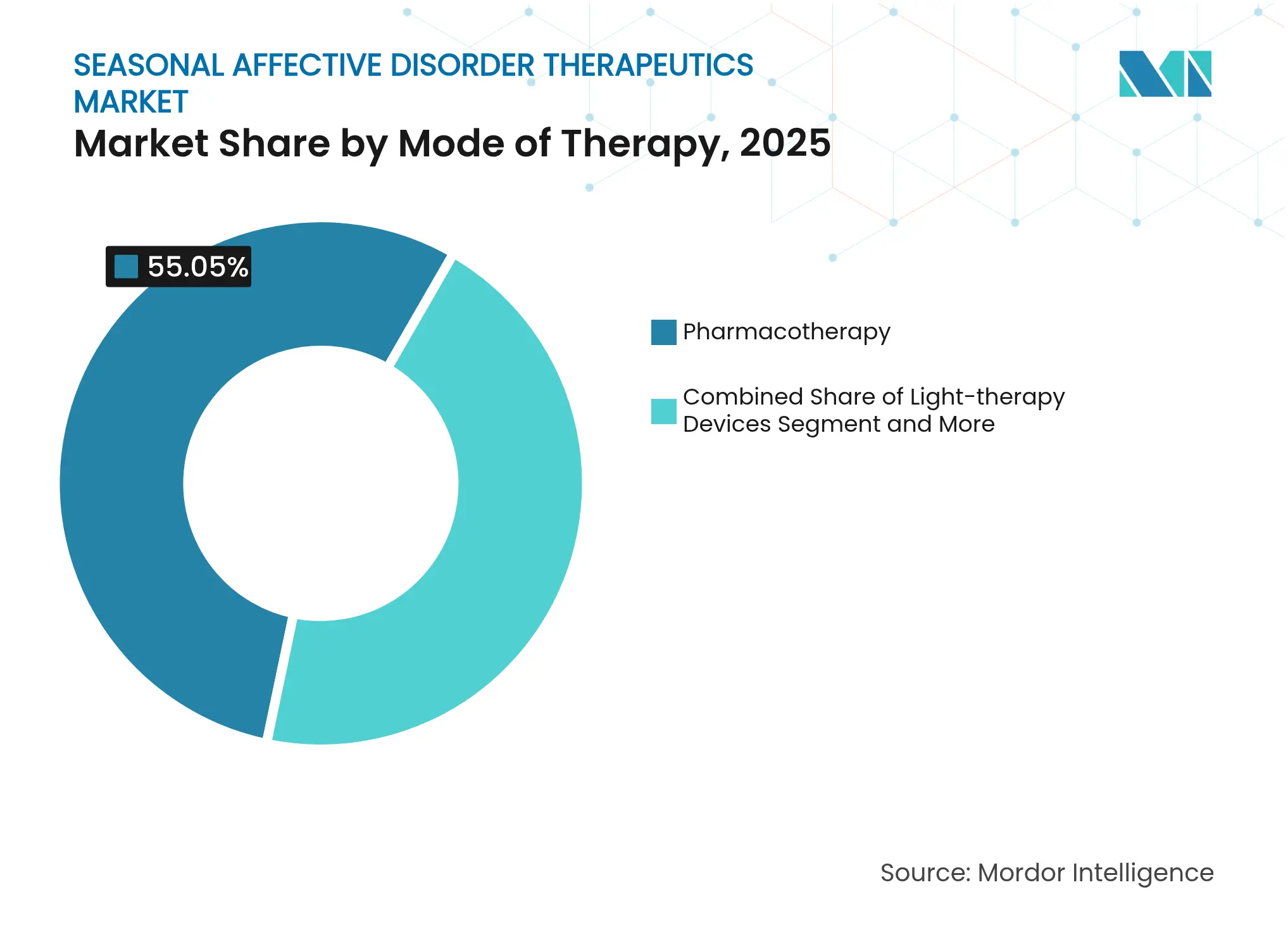

- Par mode de thérapie, la pharmacothérapie a dominé avec 55,05 % de la part du marché des thérapeutiques des troubles affectifs saisonniers en 2025, tandis que la neuromodulation devrait afficher un TCAC de 12,59 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont représenté 58,62 % de la taille du marché des thérapeutiques des troubles affectifs saisonniers en 2025 ; les pharmacies en ligne et les plateformes de télémédecine sont en voie d'atteindre un TCAC de 11,45 % entre 2026 et 2031.

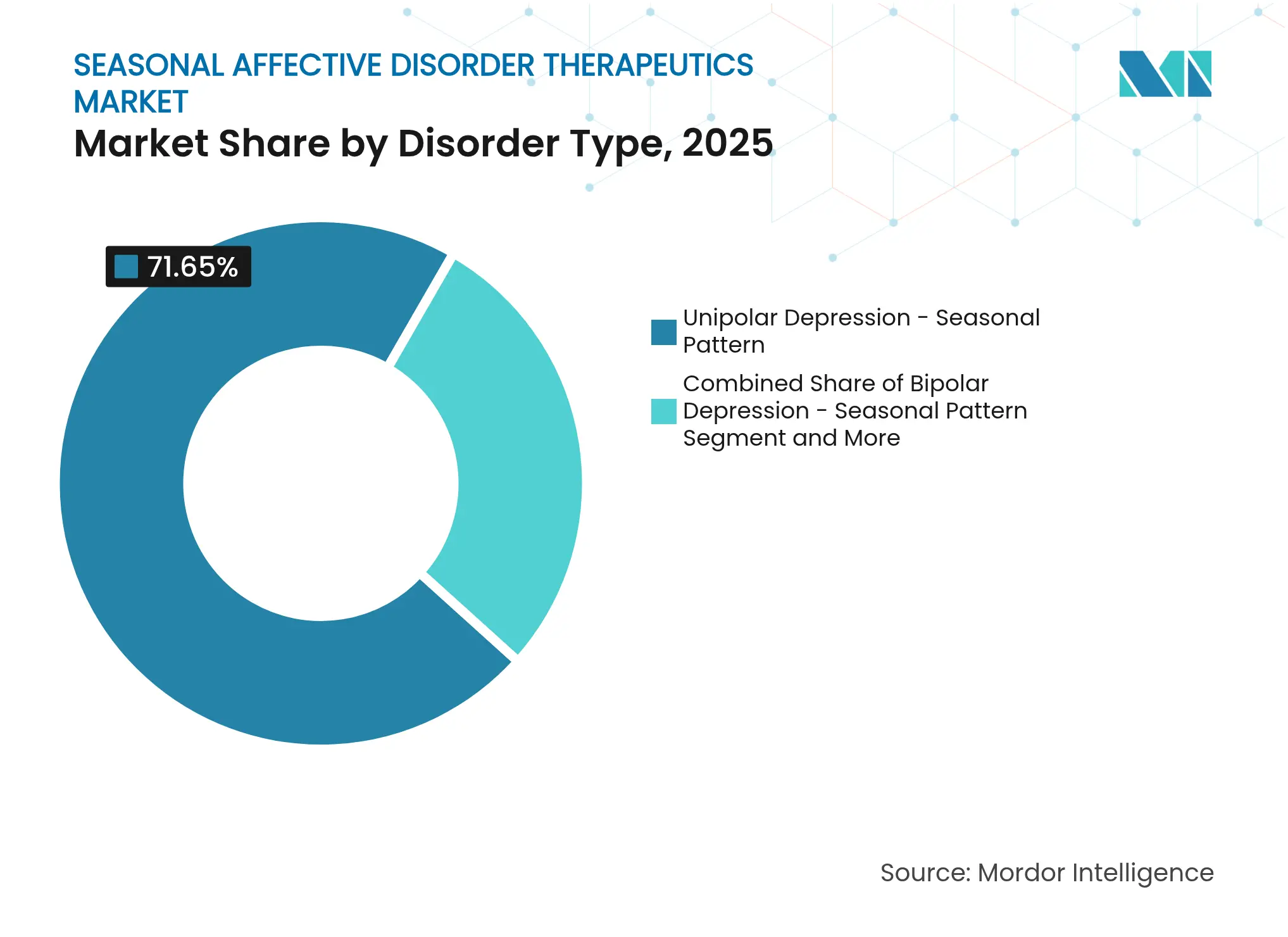

- Par type de trouble, la dépression unipolaire a représenté 71,65 % de la taille du marché des thérapeutiques des troubles affectifs saisonniers en 2025, tandis que la dépression bipolaire à schéma saisonnier progresse à un TCAC de 9,43 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 35,78 % des revenus en 2025, et la région Asie-Pacifique devrait se développer à un TCAC de 11,37 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des thérapeutiques des troubles affectifs saisonniers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des TAS et du TDM | +1.2% | Mondiale, avec un impact plus élevé aux latitudes septentrionales | Moyen terme (2-4 ans) |

| Dynamisme de la R&D et nouvelles approbations de médicaments et de dispositifs de luminothérapie | +0.8% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Sensibilisation croissante et programmes de dépistage en santé mentale | +0.7% | Mondiale, accélérée dans les marchés développés | Long terme (≥ 4 ans) |

| Adoption de la télémédecine et de l'ordonnance électronique | +0.6% | Mondiale, avec des gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Dispositifs de neuromodulation à domicile ciblant le cortex | +0.5% | Amérique du Nord et UE en tant que marchés principaux, diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avantages saisonniers de bien-être financés par les employeurs | +0.4% | Amérique du Nord et Europe du Nord principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des TAS et du trouble dépressif majeur

La reconnaissance clinique du trouble affectif saisonnier a progressé parallèlement aux statistiques générales de la dépression, alimentant un afflux régulier de patients vers le marché des thérapeutiques des troubles affectifs saisonniers. Les enquêtes des CDC ont montré une augmentation de 60 % de la prévalence de la dépression chez les adultes américains au cours de la dernière décennie, et 40 % des répondants ont déclaré avoir eu recours à des conseils ou à une thérapie en 2024[1]Centres pour le contrôle et la prévention des maladies, "Nouveaux rapports sur la prévalence de la dépression et l'utilisation des médicaments aux États-Unis", cdc.gov. Les analyses d'applications de santé mobile soulignent une grande variabilité saisonnière, renforçant la nécessité de séquences de traitement personnalisées que les plateformes logicielles peuvent orchestrer. Les employeurs quantifient de plus en plus les pertes de productivité liées à l'hiver, ce qui les incite à mettre en place des programmes d'avantages préventifs orientant les travailleurs vers une initiation précoce à la thérapie. La concentration géographique aux latitudes élevées soutient des stratégies de distribution micro-ciblées que les entreprises pharmaceutiques et les fabricants de dispositifs adoptent pour maximiser l'utilisation pendant les mois les plus sombres.

Dynamisme de la R&D et nouvelles approbations de médicaments et de dispositifs de luminothérapie

Les autorités réglementaires ont rationalisé les voies d'examen des innovations en matière de troubles de l'humeur, encourageant un pipeline qui renouvelle le marché des thérapeutiques des troubles affectifs saisonniers. La désignation de percée accordée par la FDA aux systèmes de stimulation cérébrale non invasive et l'autorisation d'interventions basées sur des applications telles que Rejoyn illustrent l'appétit pour des modalités diversifiées. L'approbation de la gépirone en 2025 a introduit un agoniste sélectif de la 5-HT1A qui réduit le risque de dysfonctionnement sexuel, susceptible de soutenir une meilleure observance dans les schémas thérapeutiques saisonniers. Des méta-analyses sur la photobiomodulation ont identifié des bandes de longueurs d'onde optimales pouvant améliorer ou remplacer les boîtes à lumière à large spectre conventionnelles, ouvrant de nouvelles niches pour les dispositifs. Les essais de comprimés de kétamine à libération prolongée ont rapporté une efficacité antidépressive soutenue avec une dissociation modérée, suggérant un accès élargi pour les cas de dépression hivernale sévère.

Sensibilisation croissante et programmes de dépistage en santé mentale

Les initiatives politiques et patronales ont multiplié les points de dépistage, orientant les personnes précédemment non diagnostiquées vers le marché des thérapeutiques des troubles affectifs saisonniers. L'extension par Medicare en 2024 des prestations de thérapie familiale réduit les obstacles financiers pour les personnes âgées, une population particulièrement exposée à une symptomatologie hivernale prononcée. Les campagnes axées sur les réseaux sociaux démystifient la dépression saisonnière, favorisant une auto-orientation plus précoce. Les soins primaires intègrent de plus en plus des outils de dépistage saisonnier validés dans les bilans annuels, garantissant des voies de référence uniformes vers les services pharmacologiques, de neuromodulation ou numériques. Les modules de formation continue destinés aux cliniciens affûtent la sensibilité diagnostique, réduisant la sous-reconnaissance historique des schémas saisonniers.

Adoption de la télémédecine et de l'ordonnance électronique

Les plateformes de soins virtuels ont maintenu l'élan de l'ère pandémique, élargissant le marché des thérapeutiques des troubles affectifs saisonniers aux zones rurales mal desservies. La télé-psychiatrie démontre une parité clinique avec les séances en personne et atténue la pénurie de psychiatres dans de nombreuses juridictions. Les outils de triage basés sur l'IA intégrés à ces plateformes ont atteint jusqu'à 100 % de précision dans la prédiction de l'invalidité liée à la santé mentale, y compris les formes saisonnières, rationalisant la charge de travail des cliniciens. Les ordonnances numériques permettent une titration des doses en quasi-temps réel lors des transitions saisonnières, cruciale pour les schémas prophylactiques visant à atténuer le déclenchement des épisodes. Combinés à des dispositifs de surveillance à distance portables, les cliniciens peuvent intervenir avant l'aggravation des symptômes, limitant le recours aux soins d'urgence.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Effets secondaires et mises en garde encadrées limitant l'observance | -0.9% | Mondiale, avec un impact plus élevé dans les marchés développés | Court terme (≤ 2 ans) |

| Faible sensibilisation et sous-diagnostic dans les pays à revenu faible et intermédiaire | -0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine principalement | Long terme (≥ 4 ans) |

| Contrôle accru des payeurs sur les cliniques de psychédéliques / kétamine hors indication | -0.5% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en terres rares pour les LED des boîtes à lumière | -0.3% | Mondiale, avec concentration de la fabrication en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Effets secondaires et mises en garde encadrées limitant l'observance

Les avertissements obligatoires sur les antidépresseurs concernant le risque de suicidalité chez les jeunes adultes continuent de tempérer l'enthousiasme des médecins et la volonté des patients, freinant l'expansion rapide du marché des thérapeutiques des troubles affectifs saisonniers. Bien que la gépirone atténue les préoccupations liées à la prise de poids et au dysfonctionnement sexuel, elle porte toujours la mise en garde de classe. Les produits à base de kétamine font l'objet d'une vigilance réglementaire quant à leur potentiel dissociatif ; même les nouveaux comprimés à libération prolongée, produisant des améliorations de 6,1 points sur l'échelle MADRS, ont rapporté une incidence notable de céphalées et d'étourdissements. Les interventions numériques contournent les effets secondaires pharmacologiques mais doivent surmonter le scepticisme quant à leur efficacité en tant qu'interventions autonomes.

Faible sensibilisation et sous-diagnostic dans les pays à revenu faible et intermédiaire

La faiblesse de l'infrastructure psychiatrique et la stigmatisation culturelle empêchent de nombreux pays à revenu faible et intermédiaire d'intégrer le dépistage des troubles de l'humeur saisonniers, limitant la demande en aval pour le marché des thérapeutiques des troubles affectifs saisonniers. Des analyses spatiales réalisées en Thaïlande ont révélé une concentration urbaine de l'accès aux soins, mettant en évidence des lacunes en milieu rural[2]C. Rotejanaprasert, "Étude des schémas de services de santé mentale en Thaïlande", biomedcentral.com. Les lignes directrices intégrant la médecine traditionnelle chinoise et la médecine occidentale illustrent des parcours culturellement adaptés, mais les obstacles économiques restreignent toujours l'accès aux médicaments de marque et aux dispositifs de luminothérapie. Sans pipelines diagnostiques solides, les présentations saisonnières légères restent souvent non traitées jusqu'à un stade sévère, manquant la fenêtre préventive qui offre les meilleurs résultats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de thérapie : la neuromodulation gagne en importance

La pharmacothérapie a représenté 55,05 % du marché des thérapeutiques des troubles affectifs saisonniers en 2025, soutenue par la large prescription d'ISRS et d'IRSN. Le segment reste le pilier volumique, mais une évolution graduelle est visible à mesure que les cliniciens associent les médicaments à des options basées sur des dispositifs pour les patients à réponse incomplète. La neuromodulation, qui ne représente aujourd'hui qu'une part modeste à un chiffre, est prévue d'augmenter à un TCAC de 12,59 % jusqu'en 2031, soit la croissance la plus rapide au sein du marché des thérapeutiques des troubles affectifs saisonniers. L'autorisation de la FDA pour NeuroStar chez les adolescents élargit la population éligible, et les études sur la stimulation transcrânienne à courant direct à domicile qui réduisent les scores de la dépression de Hamilton de 9,41 points illustrent une adoption motivée par la commodité.

Les dispositifs de photobiomodulation à usage domestique s'adressent aux patients qui préfèrent les soins non pharmacologiques, bien que les contraintes liées aux semi-conducteurs à LED posent des risques de coûts. La thérapie cognitivo-comportementale adaptée aux schémas saisonniers (TCC-TAS) suscite l'intérêt des payeurs en raison de la prévention durable des rechutes, souvent dispensée par télésanté. Les protocoles émergents assistés par des psychédéliques restent expérimentaux mais bénéficient d'une attention médiatique, susceptible d'accélérer la demande future une fois les profils de sécurité établis. Collectivement, ces dynamiques renforcent un avenir de soins mixtes où des outils de planification logicielle optimisent la séquence et la durée de plusieurs modalités au sein du marché des thérapeutiques des troubles affectifs saisonniers.

Par canal de distribution : l'accès numérique redéfinit les chaînes d'approvisionnement

Les points de vente au détail ont préservé une part de 58,62 % de la taille du marché des thérapeutiques des troubles affectifs saisonniers en 2025, soutenue par les conseils pharmaceutiques et les ordonnances existantes pour les maladies chroniques. Néanmoins, les pharmacies en ligne et les ordonnances via télémédecine devraient croître de 11,45 % annuellement, sous-tendues par l'acceptation réglementaire des flux de travail d'ordonnances électroniques et la montée du confort des consommateurs avec la livraison à domicile. Les plateformes intégrées permettent aux patients d'obtenir des antidépresseurs, des boîtes à lumière et des licences d'applications via une interface numérique unique, minimisant les frictions.

Les pharmacies hospitalières et institutionnelles conservent leur pertinence pour les cas complexes nécessitant des schémas multi-médicaments ou une initiation surveillée de la thérapie à base de kétamine. Les gestionnaires d'avantages pharmaceutiques intègrent de plus en plus les modules de dépression saisonnière dans les packs d'avantages employeur, proposant des programmes à tarif fixe qui contournent les co-paiements d'assurance. Les algorithmes de renouvellement automatique et le suivi de l'observance assisté par l'IA aident à maintenir la continuité thérapeutique pendant l'hiver, un facteur critique dans le secteur des thérapeutiques des troubles affectifs saisonniers.

Par type de trouble : l'unipolaire domine mais le segment bipolaire s'accélère

La dépression unipolaire à schéma saisonnier a représenté 71,65 % de la taille du marché des thérapeutiques des troubles affectifs saisonniers en 2025, reflétant une prévalence diagnostique où les épisodes dépressifs surviennent sans manie. Le traitement est généralement centré sur les ISRS augmentés par la luminothérapie ou la TCC-TAS, un schéma soutenu par des décennies de données issues d'essais randomisés. La dépression bipolaire à manifestation saisonnière affiche un TCAC de 9,43 % jusqu'en 2031, à mesure que les cliniciens affinent les critères diagnostiques et déploient des protocoles ajustés aux stabilisateurs de l'humeur, atténuant le risque de virage maniaque lors de l'exposition aux antidépresseurs.

Les présentations sous-syndromiques élargissent le bassin éligible à la luminothérapie préventive, tandis que l'anxiété comorbide entraîne des prescriptions d'agents tels que la gépirone qui traitent les deux groupes de symptômes. Le phénotypage numérique via les capteurs des smartphones améliore la reconnaissance des schémas, permettant une intervention prophylactique plus précoce et élargissant ainsi le segment spécialisé du marché des thérapeutiques des troubles affectifs saisonniers. À mesure que les politiques des payeurs récompensent les soins préventifs, l'adoption de ces approches stratifiées devrait s'intensifier.

Analyse géographique

L'Amérique du Nord a dominé le marché des thérapeutiques des troubles affectifs saisonniers avec une part de 35,78 % en 2025, portée par de longs hivers à faible photopériode, une couverture d'assurance solide et des approbations rapides de la FDA. L'extension des prestations de santé mentale de Medicare aux États-Unis et les mandats de bien-être en milieu de travail renforcent la dynamique de la demande. Les provinces canadiennes à haute latitude présentent des clusters de patients concentrés favorisant les cliniques saisonnières spécialisées, tandis que le Mexique offre une opportunité naissante à mesure que l'infrastructure urbaine de santé mentale se développe.

L'Europe contribue à un volume régulier grâce aux services de santé nationaux et à la prévalence liée à la latitude, avec l'Allemagne et le Royaume-Uni à la pointe des essais cliniques pour la neuromodulation et les thérapies numériques. La réglementation harmonisée par le marquage CE facilite les ventes transfrontalières de dispositifs, lissant le calendrier de commercialisation entre les États membres. Les programmes de bien-être des employeurs en Europe du Nord, notamment les programmes subventionnés de boîtes à lumière, étendent l'utilisation préventive pendant les périodes de nuit polaire.

La région Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 11,37 % jusqu'en 2031, et devrait remodeler les classements futurs au sein du marché des thérapeutiques des troubles affectifs saisonniers. La directive chinoise qui marie les formulations à base de plantes traditionnelles aux agents occidentaux illustre des voies d'adoption culturellement nuancées, tandis que le vieillissement rapide de la société japonaise stimule la demande de thérapies au profil de tolérance favorable. La prolifération de la télésanté en Inde compense les pénuries de main-d'œuvre psychiatrique et permet la dispensation à distance de la TCC-TAS. Les petites économies d'Asie du Sud-Est font encore face à un faible taux de capture diagnostique, mais la montée de la culture en santé mentale suggère une inflexion émergente.

L'Amérique du Sud et le Moyen-Orient et l'Afrique détiennent des parts modestes aujourd'hui, mais l'urbanisation et la pénétration de l'assurance privée ouvrent progressivement de nouveaux segments de consommateurs. Les campagnes de sensibilisation au Brésil et en Afrique du Sud s'appuient sur les réseaux sociaux pour contrer la stigmatisation culturelle, fournissant des vents favorables supplémentaires. Dans l'ensemble, l'hétérogénéité régionale souligne l'importance de stratégies omnicanales adaptées au sein du marché des thérapeutiques des troubles affectifs saisonniers.

Paysage concurrentiel

Le marché des thérapeutiques des troubles affectifs saisonniers reste modérément fragmenté, sans fournisseur dominant unique, encourageant ainsi une concurrence multidimensionnelle. Les grands groupes pharmaceutiques traditionnels, tels que Pfizer, AbbVie et Johnson & Johnson, s'appuient sur des infrastructures commerciales profondes mais complètent de plus en plus leurs molécules classiques par des acquisitions dans les domaines numériques ou des dispositifs. L'assimilation de la lumateperone par Johnson & Johnson via Intra-Cellular Therapies renforce son pôle neurosciences et consolide son positionnement multi-indications.

Les entrants dans le domaine de la santé numérique, notamment Otsuka/Click Therapeutics, capitalisent sur des voies réglementaires allégées pour délivrer des logiciels en tant que médicament, comme en témoigne l'autorisation par la FDA en 2024 de Rejoyn pour la dépression majeure. Les innovateurs en dispositifs tels que Neuronetics et Sooma exploitent les désignations de percée pour accélérer l'adoption des options de neuromodulation qui enregistrent des TCAC à deux chiffres. Les spécialistes de la photobiomodulation explorant des protocoles de longueurs d'onde précises pourraient surpasser les boîtes à lumière à large spectre traditionnelles en termes d'efficacité et d'efficience énergétique.

Les avenues de croissance dans les espaces blancs se concentrent sur les thérapeutiques combinées qui relient des composants pharmacologiques, des dispositifs et des logiciels via un séquençage orchestré par l'IA. Les entreprises développant des algorithmes prédictifs pour le dosage individualisé ou la planification de l'exposition lumineuse pourraient obtenir une différenciation supérieure. Les contrats de bien-être financés par les employeurs offrent des voies de remboursement alternatives en dehors des systèmes de payeurs traditionnels, accordant aux premiers entrants une capture précoce de revenus sur le marché des thérapeutiques des troubles affectifs saisonniers.

Leaders du secteur des thérapeutiques des troubles affectifs saisonniers

AbbVie Inc.

Eli Lilly and Company

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Des chirurgiens du Mont Sinaï sont devenus les premiers aux États-Unis à implanter un dispositif de stimulation cérébrale profonde Abbott dans le cadre d'un essai randomisé pour la dépression résistante au traitement.

- Janvier 2025 : La FDA a approuvé le spray nasal Spravato (eskétamine) de Johnson & Johnson en tant que thérapie autonome pour la dépression résistante au traitement.

Périmètre du rapport mondial sur le marché des thérapeutiques des troubles affectifs saisonniers

Selon le périmètre du rapport, le trouble affectif saisonnier désigne un trouble de l'humeur caractérisé par une dépression survenant à la même période chaque année. Le trouble affectif saisonnier se manifeste dans les régions climatiques où l'ensoleillement est réduit à certaines périodes de l'année. Les symptômes comprennent la fatigue, la dépression, le sentiment de désespoir et le repli social. Le rapport couvre les différents types de médicaments utilisés pour traiter ces troubles.

Le marché des thérapeutiques des troubles affectifs saisonniers est segmenté par type de médicament (inhibiteurs sélectifs de la recapture de la sérotonine, inhibiteurs de la recapture de la noradrénaline-dopamine, inhibiteurs de la monoamine oxydase, autres types de médicaments), type de trouble (trouble unipolaire, trouble bipolaire), canal de distribution (ventes institutionnelles, ventes au détail) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments susmentionnés.

| Pharmacothérapie | Inhibiteurs sélectifs de la recapture de la sérotonine (ISRS) |

| Inhibiteurs de la recapture de la sérotonine-noradrénaline (IRSN) | |

| Inhibiteurs de la recapture de la noradrénaline-dopamine | |

| Inhibiteurs de la monoamine oxydase (IMAO) | |

| Antidépresseurs atypiques / nouveaux | |

| Compléments à base de plantes et sans ordonnance | |

| Autres | |

| Dispositifs de luminothérapie | |

| Thérapie cognitivo-comportementale (TCC-TAS) | |

| Neuromodulation (SMTr, tDCS) | |

| Protocoles émergents assistés par des psychédéliques |

| Pharmacies institutionnelles / hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne et ordonnances via télémédecine |

| Dépression unipolaire – Schéma saisonnier |

| Dépression bipolaire – Schéma saisonnier |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de thérapie | Pharmacothérapie | Inhibiteurs sélectifs de la recapture de la sérotonine (ISRS) |

| Inhibiteurs de la recapture de la sérotonine-noradrénaline (IRSN) | ||

| Inhibiteurs de la recapture de la noradrénaline-dopamine | ||

| Inhibiteurs de la monoamine oxydase (IMAO) | ||

| Antidépresseurs atypiques / nouveaux | ||

| Compléments à base de plantes et sans ordonnance | ||

| Autres | ||

| Dispositifs de luminothérapie | ||

| Thérapie cognitivo-comportementale (TCC-TAS) | ||

| Neuromodulation (SMTr, tDCS) | ||

| Protocoles émergents assistés par des psychédéliques | ||

| Par canal de distribution | Pharmacies institutionnelles / hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne et ordonnances via télémédecine | ||

| Par type de trouble | Dépression unipolaire – Schéma saisonnier | |

| Dépression bipolaire – Schéma saisonnier | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché mondial des thérapeutiques des troubles affectifs saisonniers en 2026 ?

Il est évalué à 1,08 milliard USD et devrait se développer à un TCAC de 4,57 % jusqu'en 2031.

Quel mode de thérapie connaît la croissance la plus rapide pour la gestion des troubles de l'humeur saisonniers ?

Les dispositifs de neuromodulation, en particulier les systèmes de stimulation magnétique transcrânienne, devraient augmenter à un TCAC de 12,59 % en raison des récentes autorisations réglementaires.

Quelle est la part des pharmacies de détail dans la distribution des traitements de la dépression saisonnière ?

Les points de vente au détail représentent 58,62 % des revenus de 2025, bien que les pharmacies numériques gagnent des parts à mesure que les ordonnances électroniques augmentent.

Quelle région présente le potentiel de croissance le plus rapide ?

La région Asie-Pacifique est en tête avec un TCAC prévisionnel de 11,37 %, portée par le développement de l'infrastructure de santé mentale en Chine et en Inde.

Pourquoi les entreprises poursuivent-elles les thérapeutiques numériques pour les TAS ?

L'autorisation par la FDA d'applications sur ordonnance telles que Rejoyn valide les interventions basées sur des logiciels, permettant aux entreprises de proposer des compléments ou des alternatives sans effets secondaires aux médicaments tout en collectant des données patients en temps réel.

Dernière mise à jour de la page le: