Taille et parts du marché vietnamien de la gestion des installations

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

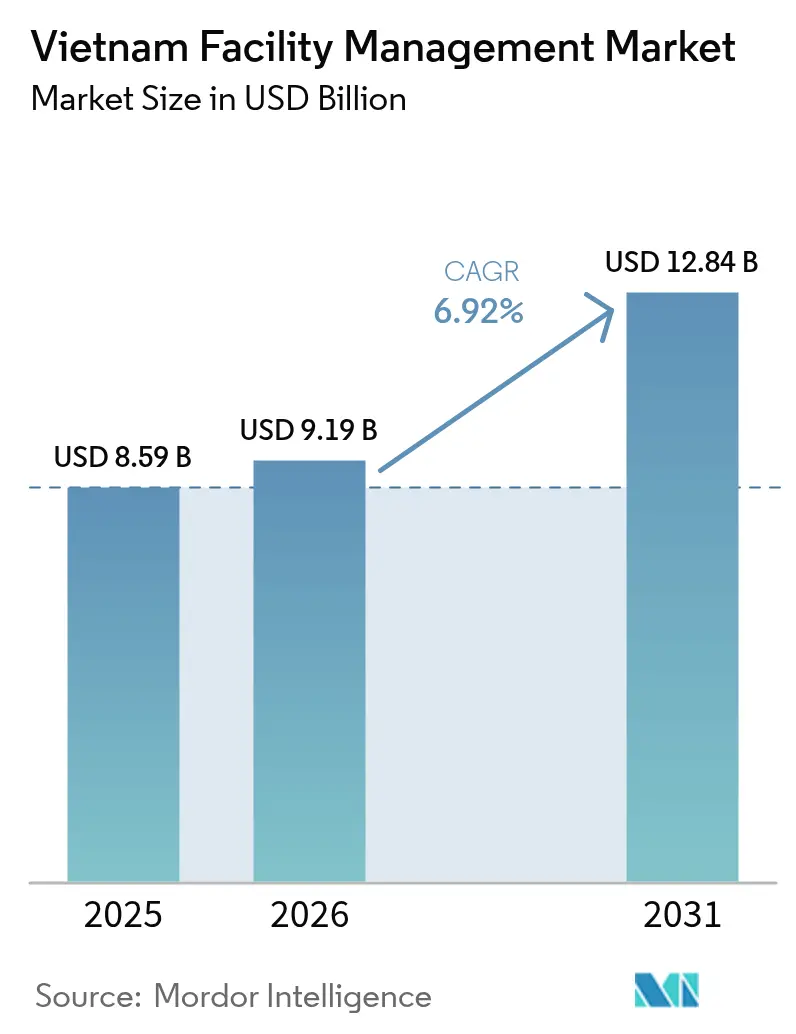

| Taille du marché de l'année de base (2025) | 8.59 Milliards de dollars |

| Taille du Marché (2026) | 9.19 Milliards de dollars |

| Taille du Marché (2031) | 12.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché vietnamien de la gestion des installations par Mordor Intelligence

La taille du marché vietnamien de la gestion des installations était évaluée à 8,59 milliards USD en 2025 et devrait croître de 9,19 milliards USD en 2026 pour atteindre 12,84 milliards USD d'ici 2031, à un CAGR de 6,92 % durant la période de prévision (2026-2031). L'industrialisation rapide, la vague de délocalisation Chine-plus-un et une forte augmentation des livraisons de bureaux de catégorie A élargissent la base adressable d'actifs commerciaux, industriels et d'infrastructure publique devant fonctionner en continu. Le marché vietnamien de la gestion des installations bénéficie des programmes d'infrastructure de l'État qui stipulent des opérations sur le cycle de vie dans les concessions public-privé, tandis que la croissance des investissements directs étrangers pousse les propriétaires à adopter des normes de service internationales. La demande se déplace des contrats à service unique vers des modèles groupés et intégrés, car les propriétaires d'actifs recherchent la certitude des coûts, des garanties de disponibilité et des rapports ESG. L'adoption des technologies, notamment la surveillance IoT et l'optimisation énergétique par l'IA, passe du stade pilote à une mise à l'échelle précoce, positionnant les prestataires dotés de capacités numériques pour des gains supérieurs sur le marché vietnamien de la gestion des installations.

Principaux enseignements du rapport

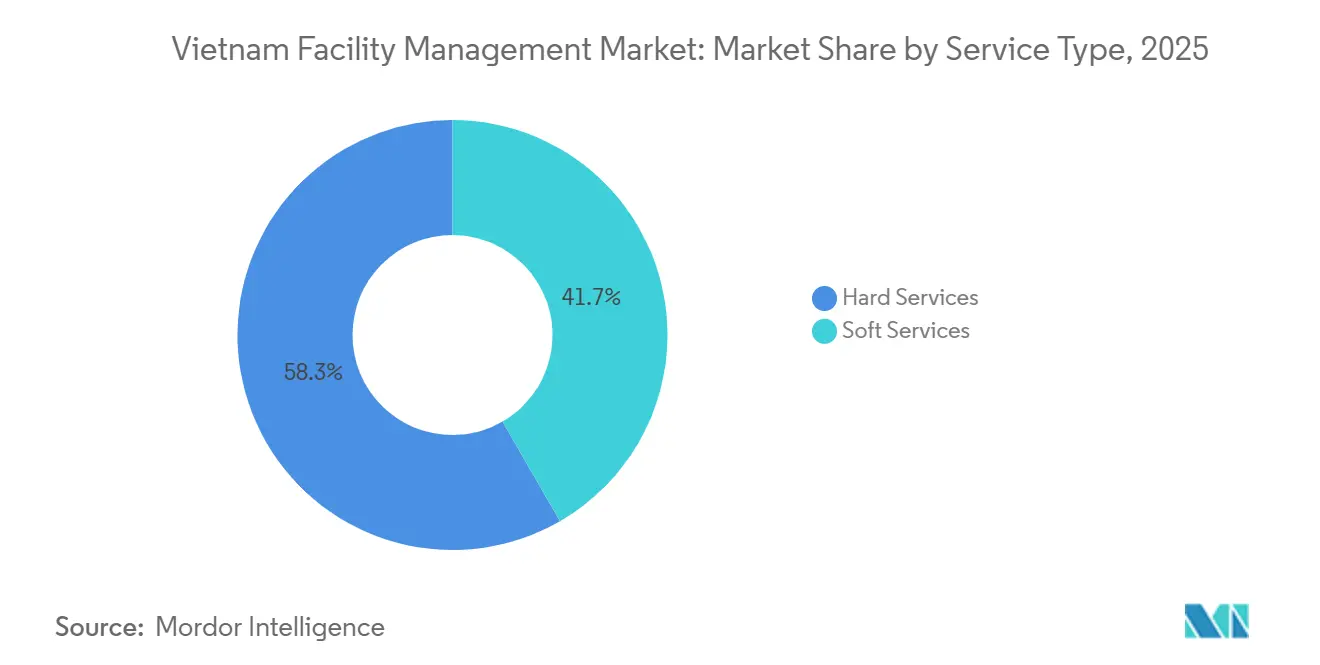

- Par type de service, les services techniques ont dominé avec 58,34 % des parts du marché vietnamien de la gestion des installations en 2025. Les services généraux progressent à un CAGR de 7,32 % jusqu'en 2031, le rythme le plus rapide parmi les types de services.

- Par type d'offre, les équipes en régie interne contrôlaient 53,67 % de la taille du marché vietnamien de la gestion des installations en 2025, mais la gestion des installations externalisée devrait se développer à un CAGR de 7,46 % jusqu'en 2031.

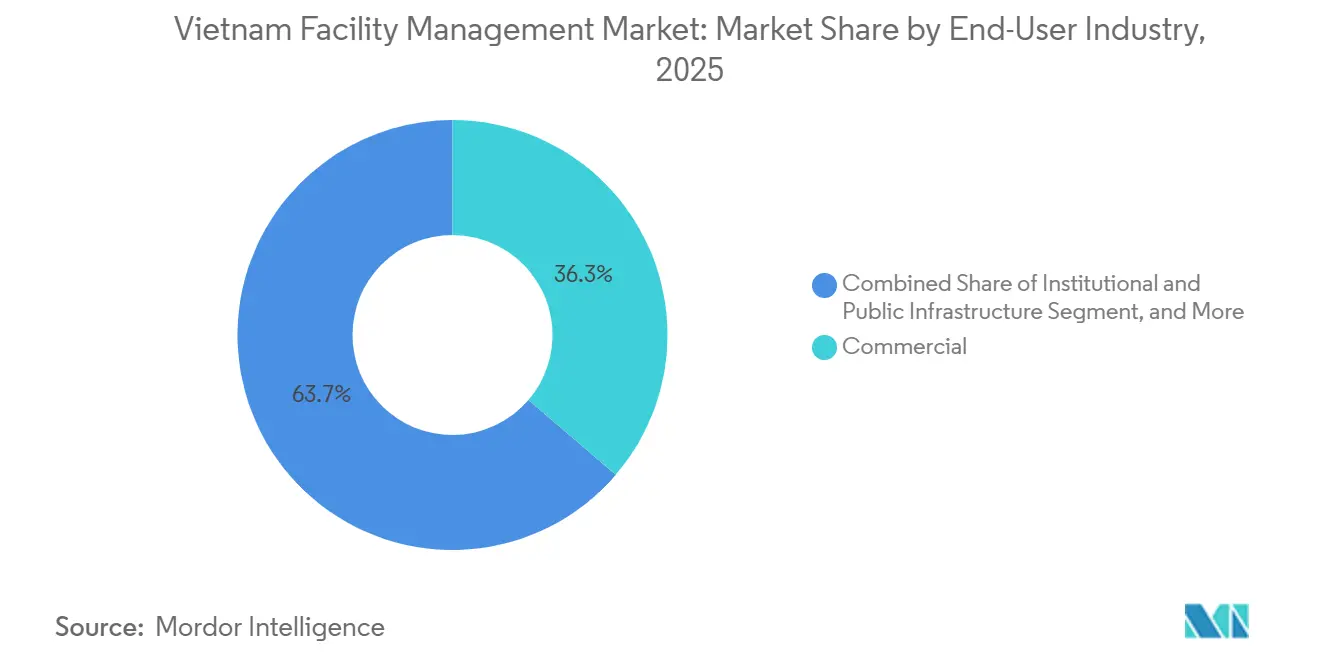

- Par secteur d'utilisation final, l'immobilier commercial a capté 36,27 % des dépenses totales en 2025, tandis que le secteur institutionnel et l'infrastructure publique devraient afficher la croissance la plus rapide à un CAGR de 7,28 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché vietnamien de la gestion des installations

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du parc de bureaux de catégorie A et de l'immobilier à usage mixte | +1.8% | National, concentré à Hô-Chi-Minh-Ville, Hanoï, Da Nang | Moyen terme (2-4 ans) |

| Croissance de la fabrication et de la logistique via la stratégie Chine+1 et les accords de libre-échange | +1.5% | Corridors industriels de Binh Duong, Dong Nai, Bac Ninh, Hai Phong | Long terme (≥ 4 ans) |

| Construction de centres de données hyperscale stimulant la gestion des installations en environnement critique | +1.2% | Hô-Chi-Minh-Ville, Hanoï, extension vers Binh Duong | Court terme (≤ 2 ans) |

| Initiatives gouvernementales de villes intelligentes et de partenariats public-privé en infrastructure | +1.0% | National, gains précoces à Hô-Chi-Minh-Ville, Hanoï, Da Nang | Long terme (≥ 4 ans) |

| Tendance à l'externalisation pour l'optimisation des coûts dans les entreprises publiques et privées | +0.9% | National, porté par les entreprises publiques à Hanoï, Hô-Chi-Minh-Ville | Moyen terme (2-4 ans) |

| Demande de certification de bâtiments verts et d'efficacité énergétique – LOTUS, EDGE | +0.6% | National, adoption précoce dans les tours de catégorie A à Hô-Chi-Minh-Ville, Hanoï | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du parc de bureaux de catégorie A et de l'immobilier à usage mixte

Le parc de catégorie A à Hô-Chi-Minh-Ville et à Hanoï a progressé de 18 % entre 2024 et 2025, ajoutant plus de 1,2 million de m² d'espaces premium nécessitant un entretien mécanique, électrique et de plomberie sophistiqué, des services d'expérience locataire et une conformité stricte en matière de sécurité des personnes.[1]CBRE Vietnam, "Perspectives du marché immobilier vietnamien T4 2025," CBRE, cbre.com.vn Les promoteurs négocient désormais à l'avance des contrats intégrés de cinq à dix ans, souvent liés à des jalons de certification LEED ou LOTUS qui génèrent des primes locatives de 10 % à 15 %. Les projets à usage mixte tels que Vinhomes Golden River regroupent la conciergerie résidentielle, la maintenance des espaces commerciaux et les services techniques de bureaux dans un périmètre unique, ce qui favorise les prestataires capables de gérer des actifs multidimensionnels. Les nouvelles livraisons à Da Nang ciblent les relocalisations de sièges régionaux, étendant le marché vietnamien de la gestion des installations au-delà du corridor Hanoï–Hô-Chi-Minh-Ville. À mesure que le parc vieillit, la demande s'intensifiera pour la maintenance prédictive, la rénovation des façades et la modernisation des ascenseurs.

Croissance de la fabrication et de la logistique via la stratégie Chine+1 et les accords de libre-échange

Des capitaux étrangers de 22,8 milliards USD ont afflué dans le secteur manufacturier en 2025, stimulant la construction de 15 millions de m² d'usines et de plateformes logistiques à Binh Duong, Bac Ninh et Hai Phong.[2]Ministère du Plan et de l'Investissement, "Rapport sur les investissements directs étrangers 2025," mpi.gov.vn Les lignes d'assemblage de semi-conducteurs, de production de batteries et de finition textile imposent toutes des salles blanches de classe ISO, la gestion des déchets dangereux et une surveillance CVC 24h/24 et 7j/7, élargissant le portefeuille de services techniques au sein du marché vietnamien de la gestion des installations. Les opérateurs de parcs industriels regroupent la sécurité, l'aménagement paysager et le traitement des eaux usées dans les baux, externalisant ainsi les opérations dès le premier jour. La réduction des droits de douane dans le cadre du RCEP et de l'accord de libre-échange UE-Viêt Nam consolide la compétitivité à l'exportation à long terme, garantissant un flux régulier d'installations nécessitant des garanties de disponibilité supérieures à 98 % et des audits de conformité environnementale.[3]Savills Vietnam, "Aperçu du marché immobilier vietnamien 2025," Savills, savills.com.vn

Construction de centres de données hyperscale stimulant la gestion des installations en environnement critique

La capacité des centres de données augmente de 25 % par an, les fournisseurs de services cloud et de télécommunications se disputant pour desservir l'économie numérique en plein essor du Viêt Nam. Le site Viettel IDC de 30 MW récemment mis en service et le futur campus CMC Telecom de 20 MW spécifient tous deux une disponibilité de 99,99 %, exigeant des refroidisseurs redondants, une alimentation N+1 et une intégration BMS en temps réel. L'optimisation du refroidissement par l'IA et la récupération de chaleur résiduelle passent du concept aux exigences d'approvisionnement, récompensant les entreprises de gestion des installations capables d'allier ingénierie opérationnelle et science des données. Chaque mégawatt supplémentaire génère environ 1,5 million USD de revenus annuels en services d'installations, faisant des projets hyperscale une niche à forte marge au sein du marché vietnamien de la gestion des installations.

Initiatives gouvernementales de villes intelligentes et de partenariats public-privé en infrastructure

Vingt-quatre municipalités pilotent des programmes de villes intelligentes dans le cadre du programme national de transformation numérique, avec 67 milliards USD alloués jusqu'en 2030 pour les métros, les aéroports et les bâtiments civiques dotés de l'IoT.[4]Ministère de la Construction, "Rapport d'avancement du Programme national de transformation numérique 2025," moc.gov.vn accélérant le développement des infrastructures au Vietnam. Les concessions en partenariat public-privé transfèrent le risque d'exploitation sur 15 à 25 ans à des consortiums privés, en intégrant des indicateurs clés de performance basés sur les résultats, tels qu'une disponibilité des équipements de 95 % et une réponse aux pannes sous 24 heures. Les prestataires de gestion des installations capables de déployer des plateformes numériques de gestion des ordres de travail, des outils de service terrain mobiles et des tableaux de bord ESG sont bien positionnés pour remporter ces contrats à long terme. Les premières lignes de métro à Hô Chi Minh-Ville et à Hanoï nécessitent déjà des services de nettoyage des stations, d'entretien des escalators et de maintenance CVC, ancrant des revenus récurrents sur plusieurs décennies dans le marché de la gestion des installations au Vietnam.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée et fort taux de rotation dans la main-d'œuvre de gestion des installations | -0.8% | National, aigu dans les rôles techniques à Hô-Chi-Minh-Ville, Hanoï | Court terme (≤ 2 ans) |

| Appels d'offres axés sur le prix compromettant la qualité de service | -0.6% | National, répandu dans les appels d'offres des entreprises publiques et des promoteurs locaux | Moyen terme (2-4 ans) |

| Absence de licences et de normes unifiées en gestion des installations entraînant une fragmentation | -0.4% | National, lacunes réglementaires entre les provinces | Long terme (≥ 4 ans) |

| Préoccupations de sécurité cyber-physique ralentissant l'adoption de l'IoT et des BMS | -0.3% | Hô-Chi-Minh-Ville, Hanoï, parcs industriels à investissement étranger | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée et fort taux de rotation dans la main-d'œuvre de gestion des installations

Le taux de rotation annuel dépasse 30 % pour les opérateurs BMS, les techniciens CVC et les spécialistes de la sécurité incendie, ce qui gonfle les coûts de recrutement et allonge la mobilisation des contrats jusqu'à trois mois. Seulement 12 % des travailleurs détiennent des certifications reconnues en gestion des installations, obligeant les prestataires à gérer des académies internes qui ajoutent 8 % à 12 % aux charges salariales. Les lacunes en anglais entravent le transfert de connaissances des clients multinationaux, ralentissant l'adoption des meilleures pratiques mondiales. À moins que les programmes de formation professionnelle n'intègrent des modules de gestion des installations et que des incitations fiscales n'encouragent le perfectionnement, les contraintes de talents limiteront la capacité du marché vietnamien de la gestion des installations à absorber des technologies sophistiquées.

Appels d'offres axés sur le prix compromettant la qualité de service

Soixante-huit pour cent des appels d'offres du secteur public attribuent les contrats principalement sur la base du prix, ramenant les marges à l'équilibre et encourageant le report de la maintenance préventive, du stockage de pièces de rechange et de la formation du personnel. Les actifs de santé et institutionnels sont particulièrement vulnérables, car les manquements au contrôle des infections ou les pannes d'équipements ont des implications directes sur la sécurité. La course vers le bas dissuade les entreprises internationales de soumissionner, laissant les propriétaires d'actifs avec un accès limité aux solutions soutenues par la technologie. Sans réforme des marchés publics qui pondère la valeur sur le cycle de vie, le marché vietnamien de la gestion des installations risque la marchandisation et un ralentissement de la transformation numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services techniques ancrent les revenus, les services généraux s'accélèrent

Les services techniques représentaient 58,34 % du marché vietnamien de la gestion des installations en 2025, une part soutenue par des bâtiments à forte intensité mécanique et des réglementations de sécurité strictes qui exigent des inspections trimestrielles et une recertification annuelle des systèmes. Le chauffage, la ventilation et la climatisation dominent les dépenses car le climat tropical du Viêt Nam impose un refroidissement continu dans les bureaux, les centres commerciaux et les centres de données hyperscale. Les mises à niveau des systèmes incendie, la rénovation des ascenseurs et la maintenance des façades sont en hausse à mesure que les tours de catégorie A de première génération construites entre 2010 et 2015 nécessitent désormais des rénovations sur le cycle de vie. Le conseil en gestion des actifs gagne la faveur des fonds d'investissement immobilier et des propriétaires institutionnels qui ont besoin d'une planification du capital basée sur les données pour défendre les rendements, consolidant davantage la base de revenus des spécialistes des services techniques sur le marché vietnamien de la gestion des installations.

Les services généraux représentent un volume financier plus modeste mais se développent à un CAGR de 7,32 %, portés par les mandats d'hygiène des entreprises et la formalisation des rôles de nettoyage et de sécurité. Les chaînes hôtelières internationales et les hôpitaux accrédités JCI contraignent les prestataires à respecter des pistes d'audit documentées, des normes de manipulation des produits chimiques et des listes de contrôle de lutte contre les infections, déplaçant les bassins de main-d'œuvre informels. La restauration de bureau rebondit parallèlement à la réoccupation des lieux de travail, et les campus industriels externalisent les programmes de restauration pour gérer la fidélisation des travailleurs. Les contrats d'aménagement paysager et de gestion des déchets sont de plus en plus liés aux points de certification de bâtiments verts LOTUS, transformant des tâches auparavant à faible marge en prestations à valeur ajoutée au sein de la taille du marché vietnamien de la gestion des installations pour les services généraux.

Par type d'offre : l'externalisation prend de l'élan

Les opérations en régie interne représentaient encore 53,67 % des dépenses en 2025, héritage des entreprises publiques qui conservaient historiquement le contrôle direct de leurs bâtiments. La hausse des coûts de main-d'œuvre, la complexité réglementaire et les attentes des locataires en matière de prestation de services numériques exposent les inefficacités des modèles d'auto-exécution. Des programmes pilotes d'externalisation dans les télécommunications, l'énergie et le transport permettent déjà de réaliser des économies de 15 % à 25 %, signalant le début d'un rééquilibrage plus large.

La gestion des installations externalisée devrait afficher un CAGR de 7,46 % jusqu'en 2031, les modèles groupés et intégrés captant la plus grande part incrémentale. Les contrats de nettoyage ou de sécurité à service unique dominent les petits actifs mais cèdent du terrain aux périmètres groupés qui simplifient les achats et alignent les responsabilités. La gestion intégrée des installations commande des primes de prix de 20 % à 30 % tout en offrant des gains de disponibilité quantifiables, des économies d'énergie et des informations ESG, ce qui en fait le modèle privilégié pour les multinationales et les opérateurs de centres de données. Des règles de licences provisoires qui différencient les prestataires uniques, groupés et intégrés pourraient formaliser cette segmentation et élever les normes professionnelles sur le marché vietnamien de la gestion des installations.

Par secteur d'utilisation final : le commercial en tête, l'institutionnel s'accélère

L'immobilier commercial a absorbé 36,27 % des dépenses en 2025 grâce à 5,2 millions de m² de bureaux de catégorie A, des centres commerciaux premium et des espaces de coworking en prolifération. Les contrats intégrés couvrant le zonage CVC, la conformité en matière de sécurité des personnes et la technologie d'expérience locataire atteignent en moyenne 18 à 22 USD par m² par an, maintenant le segment comme le plus grand contributeur à la taille du marché vietnamien de la gestion des installations. Les pipelines hôteliers ont augmenté de 12 % en 2025, stimulant la demande de maintenance haut de gamme des chambres, d'audit de sécurité alimentaire et d'optimisation des coûts énergétiques conformément aux normes strictes des marques.

Les dépenses institutionnelles et d'infrastructure publique augmentent le plus rapidement à un CAGR de 7,28 % à mesure que les métros, les aéroports et les quartiers de villes intelligentes passent à des modèles d'exploitation basés sur la performance dans le cadre de concessions PPP à long terme. Les établissements de santé ajoutent de la complexité par le biais du contrôle des infections et de la gestion des déchets dangereux, accélérant l'externalisation parmi les hôpitaux en quête d'accréditation internationale. Les usines industrielles et de process à Binh Duong, Dong Nai et Bac Ninh restent les deuxièmes plus grands utilisateurs, s'appuyant sur les programmes environnementaux ISO 14001 et la surveillance 24h/24 et 7j/7 des équipements critiques pour protéger les chaînes d'approvisionnement à l'exportation qui ancrent les parts du marché vietnamien de la gestion des installations dans les corridors manufacturiers.

Analyse géographique

Hô-Chi-Minh-Ville et Hanoï génèrent ensemble environ 65 % des revenus nationaux, reflétant leur domination dans le parc de bureaux premium, les occupants multinationaux et les déploiements d'infrastructure publique. Hô-Chi-Minh-Ville a livré plus de 700 000 m² de nouveaux espaces entre 2024 et 2025, et le métro, l'expansion de l'aéroport et les projets de nouvelle urbanisation de Thu Thiem créent une demande continue de maintenance mécanique, de nettoyage des stations et de contrats de conformité en matière de sécurité des personnes. Hanoï suit cette trajectoire avec 500 000 m² de nouveaux bureaux de catégorie A et des concessions majeures couvrant la ligne de métro 3 et le terminal 2 de l'aéroport Noi Bai, intégrant des charges de travail de gestion des installations sur plusieurs décennies liées à des critères de performance stricts sur le marché vietnamien de la gestion des installations.

Da Nang émerge comme un pôle tertiaire où le parc de catégorie A a augmenté de 25 % en 2025, soutenu par un plan directeur de ville intelligente qui comprend des bâtiments municipaux dotés de l'IoT et un éclairage public écoénergétique. Les zones industrielles de Binh Duong, Dong Nai et Bac Ninh enregistrent les taux de croissance les plus élevés à mesure que les clusters électroniques et automobiles se relocalisent dans le cadre des stratégies Chine-plus-un.

Le boom logistique et de la chaîne du froid à Hai Phong, alimenté par une expansion de 40 % de la capacité d'entreposage en 2025, ajoute la maintenance de la réfrigération et le soutien à la manutention automatisée des matériaux au mix de services. Les plans de développement régional du gouvernement ciblant les Hauts Plateaux du Centre et le delta du Mékong pourraient élargir l'empreinte géographique du marché vietnamien de la gestion des installations, bien que ces régions contribuent actuellement à moins de 10 % du chiffre d'affaires.

Paysage concurrentiel

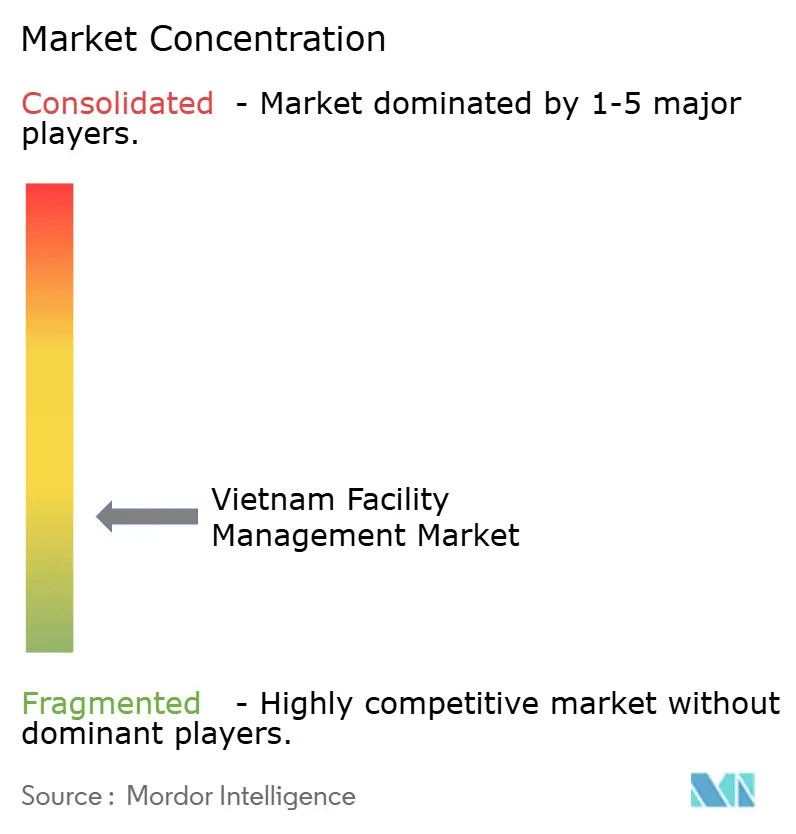

Les dix premiers prestataires contrôlent environ 45 % du marché vietnamien de la gestion des installations, indiquant une concentration modérée qui laisse encore de la marge de manœuvre aux spécialistes régionaux et aux perturbateurs technologiques. Les acteurs mondiaux établis tels que Sodexo, CBRE, JLL et Savills s'appuient sur des plateformes intégrées, une échelle d'approvisionnement mondiale et des rapports ESG pour remporter des contrats pluriannuels dans les bureaux de catégorie A, les centres de données hyperscale et les concessions PPP. Les challengers nationaux comme RCR Vietnam, Vintek et VSIP Facility Management concurrencent efficacement dans les parcs industriels et les projets à usage mixte où la connaissance locale des permis, les structures de coûts et l'alignement linguistique trouvent un écho auprès des propriétaires d'actifs.

La différenciation technologique s'accélère : les capteurs IoT, l'analyse énergétique basée sur l'IA et les journaux de conformité blockchain sont désormais obligatoires dans certains appels d'offres hyperscale et de bâtiments intelligents. Les prestataires qui adoptent les systèmes de management ISO 41001 et des outils numériques à plusieurs niveaux prennent de l'avance dans les appels d'offres qui évaluent les soumissionnaires sur la disponibilité mesurable, les résultats en matière de durabilité et la satisfaction des locataires.

Des espaces blancs subsistent dans les contrats basés sur les résultats, qui lient les honoraires aux indicateurs de performance plutôt qu'aux heures de travail ; les premiers adoptants dans les centres de données et les bureaux intelligents établissent des précédents susceptibles de se répandre dans les domaines industriel et de la santé. Les plateformes SaaS soutenues par des fonds de capital-risque qui mettent en relation les propriétaires avec des sous-traitants vérifiés suscitent de la curiosité mais font face à une ambiguïté réglementaire en matière de licences, ce qui signifie que les acteurs établis qui intègrent ces outils dans les flux de travail existants pourraient capter la prochaine couche de valeur sur le marché vietnamien de la gestion des installations.

Leaders du secteur vietnamien de la gestion des installations

-

RCR Vietnam

-

Sodexo Vietnam

-

ATALIAN Global Services Vietnam

-

Thainam Facility Services

-

TKT Cleaning

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : CBRE Vietnam a décroché un contrat intégré de sept ans pour le complexe Vinhomes Golden River de 250 000 m², regroupant la maintenance MEP dotée de l'IoT avec des rapports ESG alignés sur les objectifs LEED Or.

- Décembre 2025 : JLL Vietnam s'est associé à CMC Telecom pour gérer un centre de données Tier III de 20 MW à Hanoï, incluant l'optimisation du refroidissement par l'IA et une surveillance critique 24h/24 et 7j/7, avec une remise prévue au T3 2026.

- Novembre 2025 : Sodexo Vietnam a remporté un contrat de restauration et de soutien aux installations de cinq ans sur le campus de Samsung Electronics à Bac Ninh, servant 15 000 employés en conditions de salle blanche.

- Octobre 2025 : ATALIAN Global Services a acquis 60 % de TKT Cleaning, ajoutant 2 000 personnels et renforçant les offres de services généraux groupés.

Périmètre du rapport sur le marché vietnamien de la gestion des installations

La gestion des installations est une profession qui intègre de nombreuses disciplines pour assurer la fonctionnalité, la sécurité, le confort et l'efficacité de l'environnement bâti en intégrant les personnes, les processus, les lieux et la technologie. Les gestionnaires d'installations contribuent aux résultats financiers de l'entreprise grâce à leur responsabilité dans la gestion des actifs souvent les plus importants et les plus précieux d'une organisation, tels que les propriétés, les équipements, les bâtiments et autres environnements qui abritent le personnel, la productivité, les stocks et d'autres éléments de l'exploitation. L'objectif de la gestion professionnelle des installations en tant que fonction commerciale interdisciplinaire est de coordonner la demande et l'offre d'installations et de services dans les organisations publiques et privées.

Le rapport sur le marché vietnamien de la gestion des installations est segmenté par type de service (services techniques comprenant la gestion des actifs, les services MEP et CVC, les systèmes incendie et la sécurité, autres services techniques de gestion des installations ; services généraux comprenant le soutien bureautique et la sécurité, les services de nettoyage, les services de restauration, autres services généraux de gestion des installations), type d'offre (en régie interne, externalisé comprenant la gestion des installations unique, la gestion des installations groupée, la gestion intégrée des installations), secteur d'utilisation final (commercial, hôtellerie, institutionnel et infrastructure publique, santé, industriel et de process, autres secteurs d'utilisation final), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Services techniques | Gestion des actifs |

| Services MEP et CVC | |

| Systèmes incendie et sécurité | |

| Autres services techniques de gestion des installations | |

| Services généraux | Soutien bureautique et sécurité |

| Services de nettoyage | |

| Services de restauration | |

| Autres services généraux de gestion des installations |

| En régie interne | |

| Externalisé | Gestion des installations unique |

| Gestion des installations groupée | |

| Gestion intégrée des installations |

| Commercial |

| Hôtellerie |

| Institutionnel et infrastructure publique |

| Santé |

| Industriel et de process |

| Autres secteurs d'utilisation final |

| Par type de service | Services techniques | Gestion des actifs |

| Services MEP et CVC | ||

| Systèmes incendie et sécurité | ||

| Autres services techniques de gestion des installations | ||

| Services généraux | Soutien bureautique et sécurité | |

| Services de nettoyage | ||

| Services de restauration | ||

| Autres services généraux de gestion des installations | ||

| Par type d'offre | En régie interne | |

| Externalisé | Gestion des installations unique | |

| Gestion des installations groupée | ||

| Gestion intégrée des installations | ||

| Par secteur d'utilisation final | Commercial | |

| Hôtellerie | ||

| Institutionnel et infrastructure publique | ||

| Santé | ||

| Industriel et de process | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché vietnamien de la gestion des installations devrait-il croître entre 2026 et 2031 ?

Le secteur devrait progresser à un CAGR de 6,92 %, passant de 9,19 milliards USD en 2026 à 12,84 milliards USD d'ici 2031.

Quel type de service détient la plus grande part de revenus aujourd'hui ?

Les services techniques sont en tête avec 58,34 % des dépenses du marché car les bâtiments à forte intensité mécanique et les règles de sécurité strictes exigent une maintenance technique fréquente.

Quel segment se développe au rythme le plus rapide ?

La gestion des installations externalisée devrait croître à un CAGR de 7,46 % à mesure que les entreprises publiques et les multinationales se tournent vers des contrats groupés et intégrés pour réaliser des économies et obtenir des garanties de disponibilité.

Pourquoi les centres de données sont-ils importants pour les prestataires de gestion des installations ?

Chaque mégawatt de capacité supplémentaire génère environ 1,5 million USD de revenus annuels en gestion des installations, tandis que les objectifs de disponibilité Tier III et Tier IV exigent des compétences spécialisées et des outils de surveillance numérique.

Quelles villes génèrent la majeure partie de la demande ?

Hô-Chi-Minh-Ville et Hanoï représentent conjointement environ 65 % des revenus nationaux en raison de leur concentration de bureaux de catégorie A, de projets d'infrastructure et de locataires multinationaux.

Quels sont les principaux obstacles auxquels font face les prestataires de services ?

Les pénuries aiguës de techniciens certifiés et les pratiques d'appels d'offres au moins-disant compriment les marges, ralentissent l'adoption des technologies et menacent la cohérence de la qualité de service.

Dernière mise à jour de la page le: