Taille et Part du Marché des Polycarbonates (PC) en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

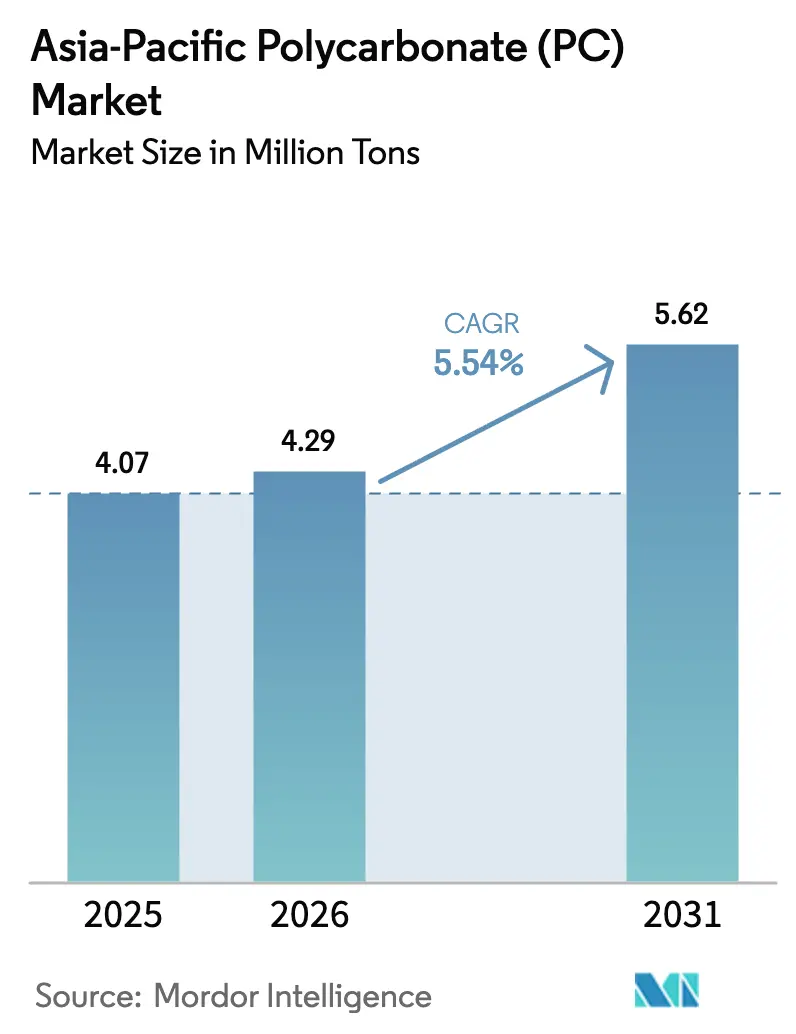

| Taille du marché de l'année de base (2025) | 4.07 Millions de tonnes |

| Volume du Marché (2026) | 4.29 Millions de tonnes |

| Volume du Marché (2031) | 5.62 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Polycarbonates (PC) en Asie-Pacifique par Mordor Intelligence

La taille du marché des polycarbonates en Asie-Pacifique en 2026 est estimée à 4,29 millions de tonnes, en hausse par rapport à la valeur de 2025 de 4,07 millions de tonnes, avec des projections pour 2031 indiquant 5,62 millions de tonnes, progressant à un TCAC de 5,54 % sur la période 2026-2031. La robustesse de la fabrication électronique, l'accélération de l'adoption des véhicules électriques (VE) et les mises à niveau des infrastructures à travers l'Asie du Sud-Est soutiennent collectivement cette trajectoire, maintenant le marché des polycarbonates en Asie-Pacifique au cœur de la croissance mondiale de la demande. L'utilisation généralisée du polycarbonate dans les lentilles d'affichage, les boîtiers de batteries et le vitrage de bâtiments tire parti de la clarté optique, de la résistance aux flammes et du profil léger du matériau, offrant aux fournisseurs la latitude de pénétrer de nouveaux créneaux à valeur ajoutée. L'écosystème domestique chinois, les incitations politiques en faveur des nouvelles technologies énergétiques et les ajouts rapides de capacités de qualité optique protègent l'approvisionnement régional, tandis que l'adoption de matières premières recyclées chimiquement améliore la conformité en matière de circularité sans compromis sur les performances. Un glissement simultané vers des films spéciaux pour l'électronique flexible souligne la transition du marché des polycarbonates en Asie-Pacifique d'une approche axée sur les produits de base vers une approche axée sur les applications.

Principaux Enseignements du Rapport

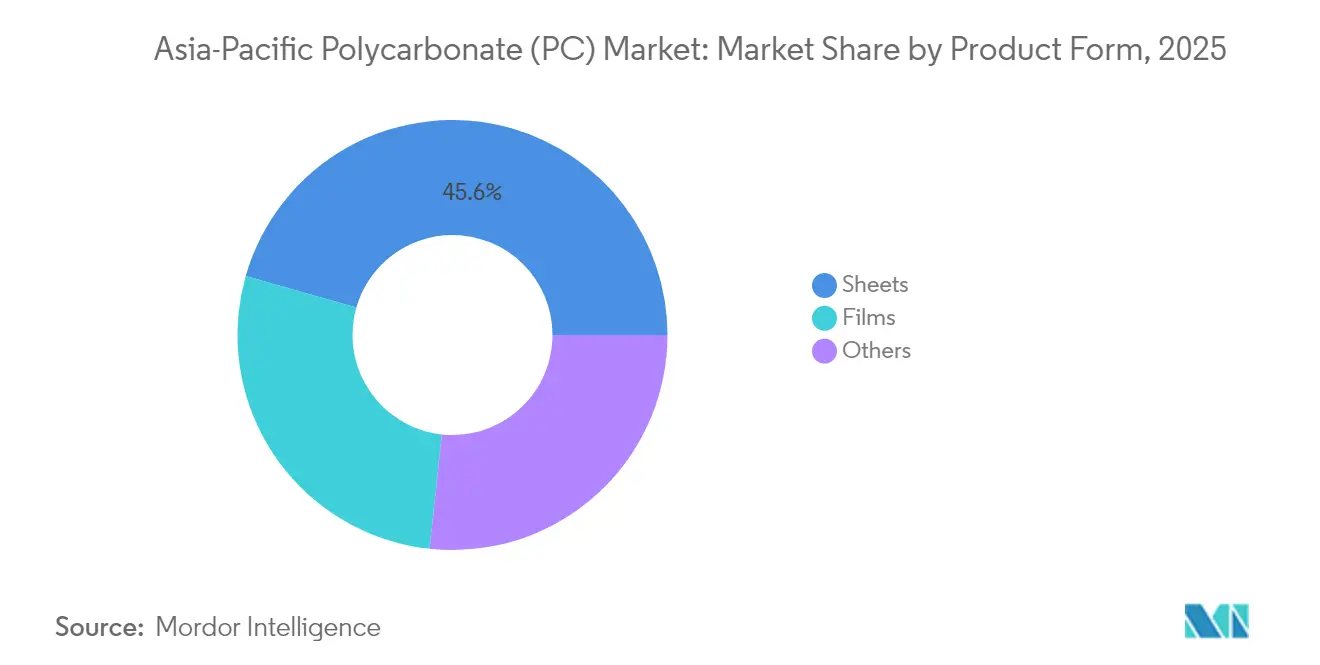

- Par forme de produit, les feuilles ont dominé avec 45,58 % de la part du marché des polycarbonates (PC) en Asie-Pacifique en 2025, tandis que les films devraient enregistrer le TCAC le plus rapide de 5,83 % jusqu'en 2031.

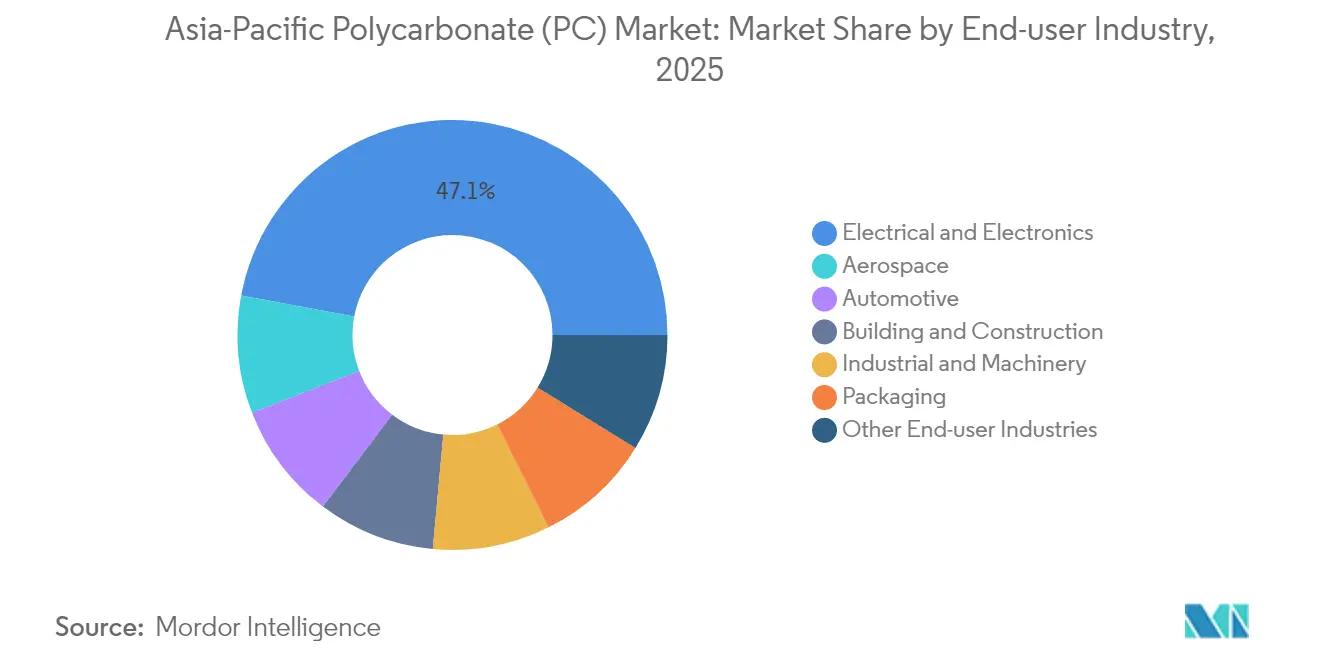

- Par secteur d'utilisation finale, le secteur électrique et électronique représentait 47,05 % de la taille du marché des polycarbonates (PC) en Asie-Pacifique en 2025 et devrait progresser à un TCAC de 6,19 % jusqu'en 2031.

- Par géographie, la Chine a conservé une part de marché de 60,12 % en 2025, tandis que le segment du reste de l'Asie-Pacifique est prêt à se développer à un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Polycarbonates (PC) en Asie-Pacifique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande liée aux VE pour le vitrage léger et les boîtiers de batteries | +1.2% | Chine, Japon, Corée du Sud, retombées en ASEAN | Moyen terme (2-4 ans) |

| Essor du PC de qualité optique chinois pour les écrans avancés | +0.8% | Chine au cœur, transfert technologique en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Essor des voies de recyclage chimique (matières premières certifiées ISCC PLUS) | +1.1% | Mondial ; adoption précoce au Japon et en Corée | Long terme (≥ 4 ans) |

| Boom de la construction dans les projets de bâtiments verts en ASEAN | +0.9% | Thaïlande, Malaisie, Vietnam, Indonésie | Moyen terme (2-4 ans) |

| Adoption de l'impression 3D dans le prototypage et la fabrication de pièces de rechange | +0.7% | Japon, Corée du Sud, Australie, ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Liée aux VE pour le Vitrage Léger et les Boîtiers de Batteries

Les constructeurs automobiles de la région repensent les boîtiers de batteries et les toits panoramiques en utilisant du polycarbonate pour réduire la masse, améliorer la résistance aux chocs et améliorer l'autonomie. L'expansion de Covestro à Map Ta Phut ajoute une capacité de film avancée calibrée pour les revêtements intérieurs de boîtiers de batteries à paroi mince, signalant un virage stratégique vers des grades spécifiques aux VE[1]Covestro, "Covestro Étend sa Capacité de Film en Thaïlande," covestro.com. Le mandat chinois sur les véhicules à nouvelle énergie et la feuille de route japonaise de neutralité carbone à l'horizon 2050 prolongent la certitude politique, incitant les équipementiers à s'engager sur des matériaux légers pour les futurs cycles de modèles. À mesure que la commercialisation des batteries à l'état solide prend de l'élan après 2027, la demande de polycarbonate résistant à la chaleur élevée devrait augmenter, récompensant les fournisseurs qui ont investi tôt dans les chimies ignifuges. La convergence de réglementations de sécurité plus strictes et de l'appétit des consommateurs pour une plus grande autonomie de conduite garantit une demande pluriannuelle sur les volumes haute performance. Les fournisseurs de composants de rang 1 s'associent donc avec des producteurs de matériaux pour co-concevoir des boîtiers de batteries, créant des relations en aval plus solides qui protègent contre les fluctuations des prix des produits de base.

Essor du PC de Qualité Optique Chinois pour les Écrans Avancés

Les fabricants nationaux de panneaux d'affichage en Chine augmentent leurs capacités pour prendre en charge les smartphones haute résolution, les écrans d'infodivertissement embarqués et les casques de réalité augmentée/virtuelle. Le polycarbonate de qualité optique doit présenter une faible biréfringence et une stabilité thermique supérieure, ce qui stimule les investissements dans les technologies de purification qui réduisent les contaminants traces. L'expansion de 200 ktpa de Wanhua cible précisément ce créneau, permettant la localisation de grades précédemment importés tout en réduisant les délais de livraison pour les équipementiers électroniques. Les systèmes de contrôle qualité assistés par l'IA installés le long des lignes d'extrusion resserrent les tolérances dimensionnelles, renforçant l'attrait de l'approvisionnement local dans un segment historiquement dominé par les producteurs japonais. À mesure que les fabricants d'écrans migrent vers des facteurs de forme courbés et pliables, la demande de feuilles et de films ultra-minces à haute clarté se développe plus rapidement que la production globale de panneaux, élargissant la prime par rapport aux grades de produits de base. Ces dynamiques cimentent le PC de qualité optique comme pilier stratégique du programme de résilience de la chaîne d'approvisionnement des semi-conducteurs en Chine.

Essor des Voies de Recyclage Chimique (Matières Premières Certifiées ISCC PLUS)

Le recyclage chimique comble les lacunes de performance qui entravent les flux recyclés mécaniquement, fournissant une résine de qualité vierge pour répondre aux engagements croissants des équipementiers en matière de durabilité. Le portefeuille certifié ISCC PLUS de SABIC démontre une résistance mécanique et des propriétés optiques identiques aux équivalents d'origine fossile tout en réduisant les émissions de carbone du berceau à la porte jusqu'à 50 %[2]SABIC, "Lancement de Polycarbonate Circulaire Certifié en Asie," sabic.com. Les règles strictes de responsabilité élargie des producteurs au Japon et en Corée accélèrent l'adoption précoce, tandis que l'engagement de neutralité carbone de la Chine à l'horizon 2060 encourage les projets pilotes public-privé pour collecter les déchets de polycarbonate post-consommation. L'intensité capitalistique reste un obstacle, mais des modèles de coentreprises combinant l'expertise pétrochimique et les réseaux de gestion des déchets émergent à Singapour et en Malaisie. À long terme, le contenu recyclé chimiquement migrera d'un créneau axé sur les marques vers une conformité de base, poussant les taux d'utilisation régionaux globaux à la hausse à mesure que les audits de certification deviendront obligatoires pour la qualification des fournisseurs.

Boom de la Construction dans les Projets de Bâtiments Verts en ASEAN

L'urbanisation rapide en Thaïlande, au Vietnam et en Indonésie stimule la demande de vitrage économe en énergie dans les aéroports, les centres de données et les développements à usage mixte. La transmittance naturelle de la lumière du polycarbonate, sa haute résistance aux chocs et ses coextrusions bloquant les UV s'alignent sur les indicateurs de bâtiments verts qui récompensent les performances de l'enveloppe. Les incitations du Conseil des investissements de Thaïlande et les crédits de l'Indice des bâtiments verts de Malaisie offrent des avantages monétaires clairs aux promoteurs qui adoptent des matériaux de vitrage avancés. Le cadre BCA Green Mark de Singapour répertorie également la toiture en polycarbonate comme solution d'éclairage naturel reconnue, semant une demande de prescription dans toute l'ASEAN. Les conditions régionales d'humidité et de cyclones favorisent des feuilles plus légères et plus flexibles par rapport au verre fragile, réduisant ainsi les besoins en acier de structure et les coûts globaux du projet. Bien que la sophistication de la chaîne d'approvisionnement varie selon les économies émergentes, les producteurs mondiaux déploient des kits de façades préfabriquées qui réduisent les goulots d'étranglement liés aux compétences sur site et compriment les délais de construction.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité des prix du bisphénol A au milieu des lacunes d'intégration des matières premières | -0.60% | Cœur manufacturier chinois avec impacts sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Intensification de la surcapacité intra-Asie-Pacifique et des guerres de prix | -0.40% | Chine, Japon, Corée avec effets de débordement concurrentiels | Moyen terme (2-4 ans) |

| Règles plus strictes sur les rejets de microplastiques au Japon et en Corée | -0.30% | Japon, Corée avec harmonisation réglementaire régionale potentielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Bisphénol A au Milieu des Lacunes d'Intégration des Matières Premières

Le bisphénol A (BPA) reste le précurseur critique du polycarbonate vierge, de sorte que les fluctuations de prix influencent directement les marges sur résine, en particulier pour les extrudeurs indépendants dépourvus d'intégration en amont. Les ajouts de capacité de BPA chinois en 2024 ont temporairement déprimé les prix de 15 %, mais les arrêts ultérieurs et les goulots d'étranglement dans l'approvisionnement en phénol ont généré un rebond de 20 % en six mois, perturbant les contrats d'approvisionnement annuels. Les leaders verticalement intégrés, tels que Wanhua, atténuent leur exposition grâce à des matières premières captives, tandis que les convertisseurs de niveau intermédiaire font face à des marges comprimées qui limitent leur capacité de réinvestissement. Les réglementations environnementales régissant les émissions d'acétone aggravent le risque d'arrêts non planifiés, introduisant une volatilité supplémentaire. À court terme, le marché des polycarbonates en Asie-Pacifique doit gérer plus étroitement les stratégies de couverture des matières premières pour préserver la rentabilité pendant les cycles de boom et d'effondrement des matières premières.

Intensification de la Surcapacité Intra-Asie-Pacifique et des Guerres de Prix

La capacité nominale régionale dépasse la demande, entraînant des taux d'utilisation inférieurs au seuil de rentabilité économique pour plusieurs producteurs de produits de base. Les remises compétitives, les conditions de crédit prolongées et les tactiques d'absorption du fret érodent la discipline, les prix au comptant devant dériver vers la parité des coûts de trésorerie d'ici fin 2024. La différenciation des produits spéciaux offre une certaine isolation, mais même les segments de films et de qualité optique commencent à voir une compression des marges à mesure que de nouveaux entrants imitent la technologie de procédé. Alors que certains producteurs envisagent de mettre en veille les lignes plus anciennes, les barrières à la sortie élevées ralentissent la rationalisation coordonnée, prolongeant ainsi la surabondance. Les tensions commerciales et les incertitudes tarifaires compliquent les soupapes de décharge à l'exportation, forçant les acteurs à redoubler d'efforts sur les programmes d'efficacité des coûts. Pour le marché des polycarbonates en Asie-Pacifique, une pression soutenue sur les prix pourrait retarder les dépenses d'investissement dans le recyclage ou l'intégration en aval, élargissant potentiellement les écarts technologiques par rapport aux pairs mondiaux à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme de Produit : Les Feuilles Dominent au Milieu de l'Innovation des Films

Les feuilles représentaient 45,58 % de la part du marché des polycarbonates en Asie-Pacifique en 2025, portées par une demande robuste dans les lucarnes architecturales, les protections de machines et le vitrage automobile, où la rigidité mécanique et la clarté sont des exigences clés. L'échelle historique du segment offre des volumes d'approvisionnement qui maintiennent les coûts de conversion bas, encourageant la standardisation des équipementiers. Néanmoins, les faibles taux de remplacement sur les marchés finaux matures tempèrent la croissance des volumes, laissant les feuilles se développer à un rythme similaire à celui du marché global des polycarbonates en Asie-Pacifique. Les fournisseurs répondent avec des variantes coextrudées UV et des grades résistants à l'abrasion qui prolongent la durée de vie dans les applications à fort trafic, repoussant l'enveloppe de performance plutôt que de modifier radicalement la dynamique de la demande.

Les films représentent la catégorie de produits à la croissance la plus rapide, enregistrant un TCAC de 5,83 % jusqu'en 2031, car ils offrent des avantages en jauge mince essentiels aux circuits flexibles, à l'électronique en moule et aux feuilles arrière photovoltaïques. Les films de lentilles dérivés de la biomasse de Teijin démontrent comment la durabilité et un indice de réfraction élevé peuvent coexister sans sacrifier la transformabilité. La taille du marché des polycarbonates en Asie-Pacifique pour les films devrait croître à mesure que les fabricants d'écrans passent à des appareils pliables nécessitant des couches de diffusion ultra-minces capables de résister à des rayons de courbure serrés. Les convertisseurs de films spéciaux investissent dans des traitements de surface par plasma amélioré qui ancrent des revêtements antimicrobiens ou anti-buée, ajoutant ainsi une plus grande largeur d'application dans l'emballage de dispositifs médicaux.

Par Secteur d'Utilisation Finale : Le Leadership de l'Électronique Stimule l'Innovation

L'électronique a capturé 47,05 % de la part du marché des polycarbonates (PC) en Asie-Pacifique en 2025, portée par une demande incessante pour les lentilles de caméra, les boîtiers d'ordinateurs portables et les couvercles radio 5G qui nécessitent une stabilité thermique et une transmission de la lumière. La miniaturisation des composants réduit les épaisseurs de paroi, mais la ténacité intrinsèque du polycarbonate protège contre la fracture, augmentant ainsi sa part de marché par rapport aux alternatives acryliques. À mesure que les smartphones adoptent des réseaux multi-caméras avec des lentilles périscopiques, les résines de moulage de haute précision — souvent modifiées pour leur indice de réfraction — gagnent en pertinence, renforçant la concentration des fournisseurs sur des distributions de poids moléculaire étroites pour minimiser le gauchissement.

Les applications de bâtiment et de construction continuent de livrer une croissance à un chiffre moyen à mesure que les certifications de bâtiments verts prolifèrent dans toute l'ASEAN. La toiture transparente pour les hubs logistiques, les panneaux de lumière du jour dans les stations de transport en commun de masse et les volets résistants aux ouragans soulignent de nouveaux créneaux qui ancrent la demande de base. L'emballage, bien que plus petit en volume, évolue à travers des blisters médicaux à haute barrière et des plateaux alimentaires réchauffables, des domaines où la thermoformabilité et la tolérance à la stérilisation du polycarbonate ajoutent de la valeur. L'adoption dans les machines industrielles se concentre sur les protections et les boîtiers qui doivent résister aux huiles, aux liquides de refroidissement et aux impacts répétés, tandis que l'aérospatiale, bien que minuscule en tonnage, commande des prix premium pour les feuilles ignifuges utilisées dans les intérieurs de cabines.

Analyse Géographique

La Chine a conservé une part dominante de 60,12 % du marché des polycarbonates en Asie-Pacifique en 2025, reflétant un regroupement inégalé des chaînes d'approvisionnement en électronique, automobile et construction. Les initiatives nationales telles que le mandat sur les véhicules à nouvelle énergie élargissent la demande en aval, tandis que le complexe intégré BPA-PC de Wanhua ajoute 200 ktpa de capacité de qualité optique pour réduire la dépendance aux importations et capturer des marges plus élevées.

Le Japon et la Corée du Sud restent des marchés à forte intensité technologique où les cadres d'assurance qualité et les exigences des propriétaires de marques maintiennent des prix premium. La loi japonaise sur le recyclage des appareils électroménagers et le régime de responsabilité élargie des producteurs de Corée accélèrent l'adoption de résines certifiées ISCC PLUS, soulignant l'importance stratégique des investissements dans le recyclage chimique.

Les exonérations fiscales du Conseil des investissements de Thaïlande et l'Indice des bâtiments verts de Malaisie convergent pour attirer les importations de feuilles de polycarbonate pour la toiture en lucarne et le bardage de façade. L'usine de polycarbonate annoncée de 165 ktpa par Deepak Chem Tech en Inde localisera l'approvisionnement pour les VE domestiques et les lignes d'assemblage de smartphones, réduisant les coûts logistiques et l'exposition aux devises. Le programme de relance des infrastructures de l'Australie donne la priorité aux matériaux de construction résistants aux cyclones, créant des opportunités pour les fournisseurs de feuilles à forte épaisseur répondant aux critères de charge au vent. Dans la sous-région, des normes inégales font des services de certification un facteur de différenciation sur le marché, incitant les fournisseurs mondiaux à établir des centres de développement d'applications à Jakarta et à Hô Chi Minh-Ville pour accélérer les cycles d'approbation des produits.

Paysage Concurrentiel

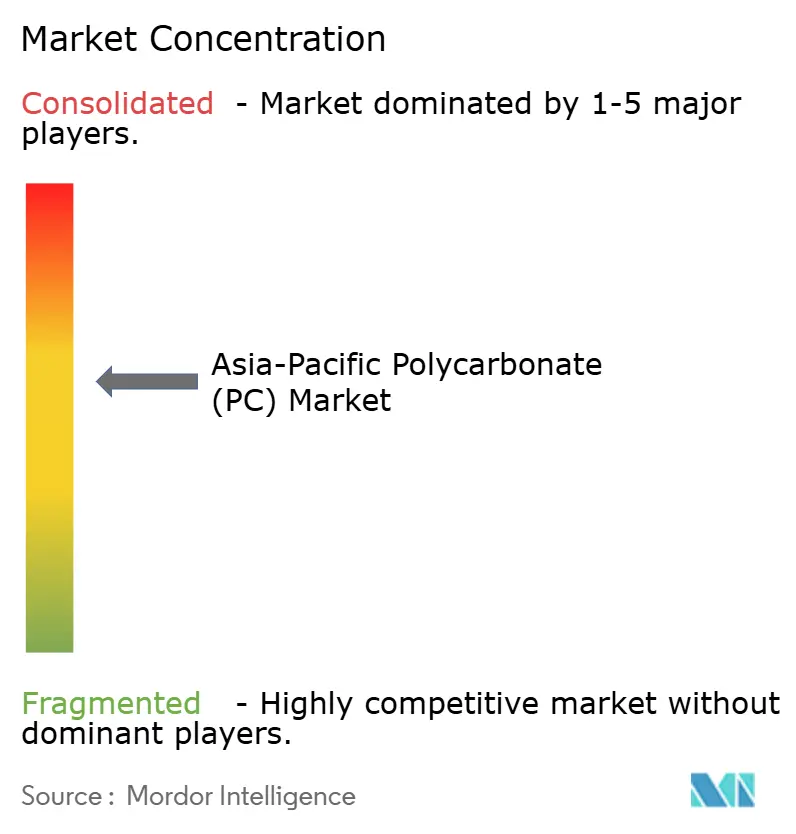

Le marché des polycarbonates (PC) en Asie-Pacifique présente une concentration modérée. Les grands acteurs mondiaux, tels que SABIC et Covestro, s'appuient sur des matières premières intégrées et des technologies de réacteurs propriétaires, tandis que les champions régionaux, comme Wanhua et LG Chem, exploitent des avantages en termes de coûts et des réseaux de distribution locaux. La concurrence par les prix reste cependant intense. Les entrants chinois soutenus par l'État continuent d'augmenter la capacité nominale, forçant les acteurs en place à adopter des accords de tolling flexibles et des calendriers d'exploitation réactifs à la demande. Les convertisseurs d'Asie du Sud-Est, portés par des tarifs d'électricité favorables, grignotent les importations de grades de produits de base en cultivant l'agilité sur les petites séries.

Leaders de l'Industrie des Polycarbonates (PC) en Asie-Pacifique

Covestro AG

Mitsubishi Chemical Corporation

LOTTE Chemical Corporation

LG Chem

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2025 : Haldia Petrochemicals Ltd., un producteur pétrochimique en Inde, a dévoilé son plan d'implantation d'une installation de production de polycarbonate au Bengale-Occidental, soutenu par un investissement de 1 milliard USD. En choisissant d'utiliser les terrains disponibles sur son site actuel de Haldia, la société souligne sa démarche stratégique de diversification plus profonde dans le secteur chimique en aval.

- Juin 2024 : Teijin Limited a annoncé qu'une nouvelle ligne de production supplémentaire pour sa feuille et son film de résine polycarbonate Panlite, située dans son usine de Matsuyama au Japon, commencera à fonctionner. La société a investi dans cette nouvelle ligne pour répondre à la demande croissante de pièces intérieures automobiles de haute qualité et de composants électroniques embarqués, tels que les écrans et les écrans tactiles.

Périmètre du Rapport sur le Marché des Polycarbonates (PC) en Asie-Pacifique

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, l'emballage sont couverts en tant que segments par secteur d'utilisation finale. L'Australie, la Chine, l'Inde, le Japon, la Malaisie, la Corée du Sud sont couverts en tant que segments par pays.| Feuilles |

| Films |

| Autres (Fibres, etc.) |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Électrique et Électronique |

| Industrie et Machinerie |

| Emballage |

| Autres Secteurs d'Utilisation Finale |

| Chine |

| Inde |

| Japon |

| Malaisie |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par Forme de Produit | Feuilles |

| Films | |

| Autres (Fibres, etc.) | |

| Par Secteur d'Utilisation Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Électrique et Électronique | |

| Industrie et Machinerie | |

| Emballage | |

| Autres Secteurs d'Utilisation Finale | |

| Par Géographie | Chine |

| Inde | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Secteur d'Utilisation Finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale considérés dans le cadre du marché des polycarbonates.

- Résine - Dans le cadre de l'étude, la résine polycarbonate vierge sous ses formes primaires telles que poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et Pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau Composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de Polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de Verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une haute résistance à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère Renforcé de Fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage de Plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés de Plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de Styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et deviennent durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique Vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement