Taille et part du marché du téréphtalate de polybutylène (PBT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

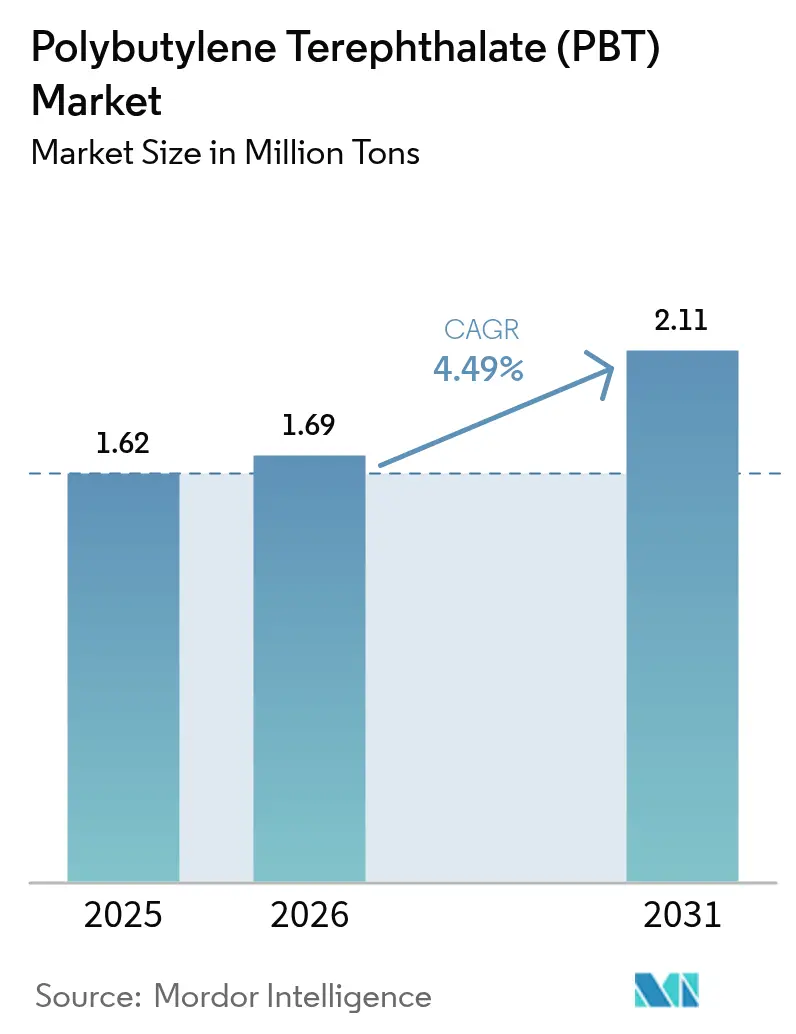

| Volume du Marché (2026) | 1.69 Millions de tonnes |

| Volume du Marché (2031) | 2.11 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du téréphtalate de polybutylène (PBT) par Mordor Intelligence

La taille du marché du téréphtalate de polybutylène en 2026 est estimée à 1,69 million de tonnes, en croissance par rapport à la valeur 2025 de 1,62 million de tonnes, avec des projections pour 2031 affichant 2,11 millions de tonnes, progressant à un TCAC de 4,49 % sur la période 2026-2031. Ce socle de référence souligne le leadership du marché du téréphtalate de polybutylène en matière de thermoplastiques techniques combinant stabilité dimensionnelle, résistance à l'humidité et capacité à accepter un large portefeuille d'additifs. La dynamique découle de la convergence de quatre forces macroéconomiques : (1) des objectifs d'électrification agressifs sur les plateformes véhicules mondiales, (2) une croissance exponentielle des débits de données dans l'automatisation industrielle, (3) des réglementations de plus en plus strictes sur les retardateurs de flamme dans les appareils grand public, et (4) des incitations politiques publiques en faveur de la teneur en résines techniques recyclées. Ensemble, elles étendent la pertinence du marché du téréphtalate de polybutylène au-delà de sa présence historique sous le capot vers les boîtiers haute performance de blocs batteries, de connecteurs haute vitesse et de boîtiers d'engrenages industriels de précision. Les stratégies des producteurs s'articulent autour de l'intégration verticale dans l'approvisionnement en 1,4-butanediol et en fibre de verre, tandis que les équipementiers privilégient un compoundage local sécurisé pour réduire les risques logistiques, une dynamique qui maintient les écarts de prix régionaux étroits malgré les nouvelles capacités en Asie-Pacifique.

Principaux enseignements du rapport

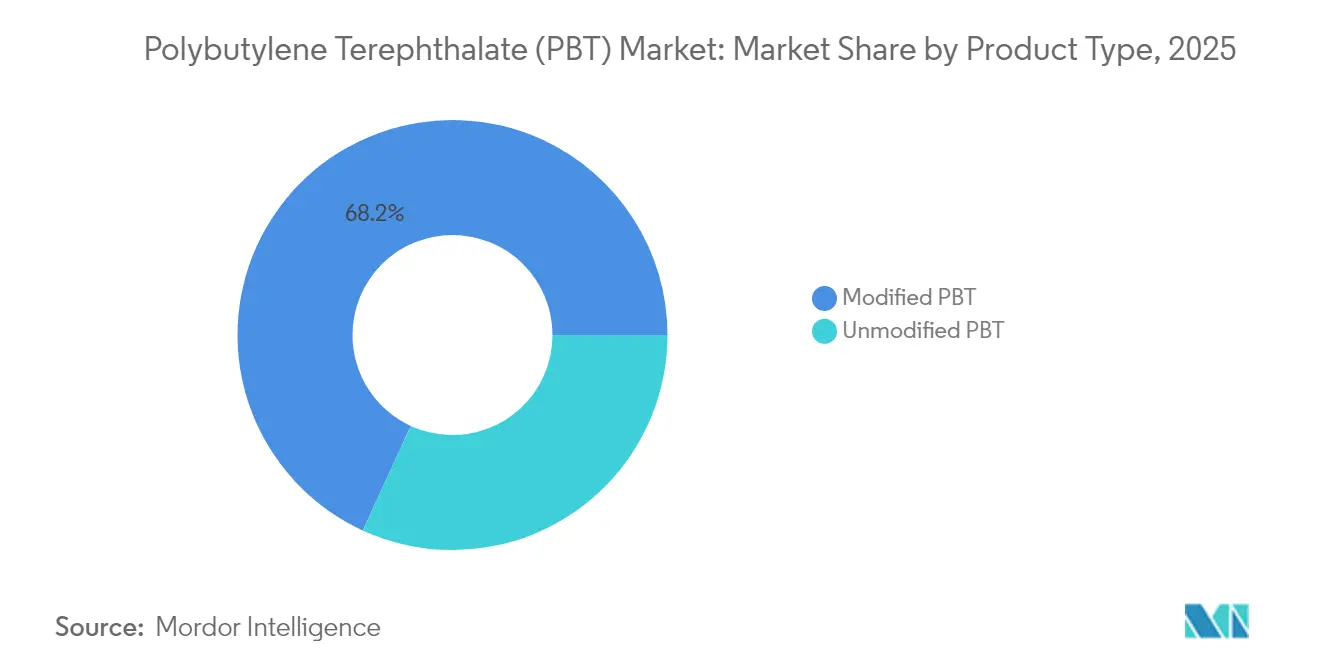

- Par type de produit, les grades modifiés ont représenté 68,15 % de la part de marché du téréphtalate de polybutylène en 2025 et progressent à un TCAC de 4,87 % jusqu'en 2031.

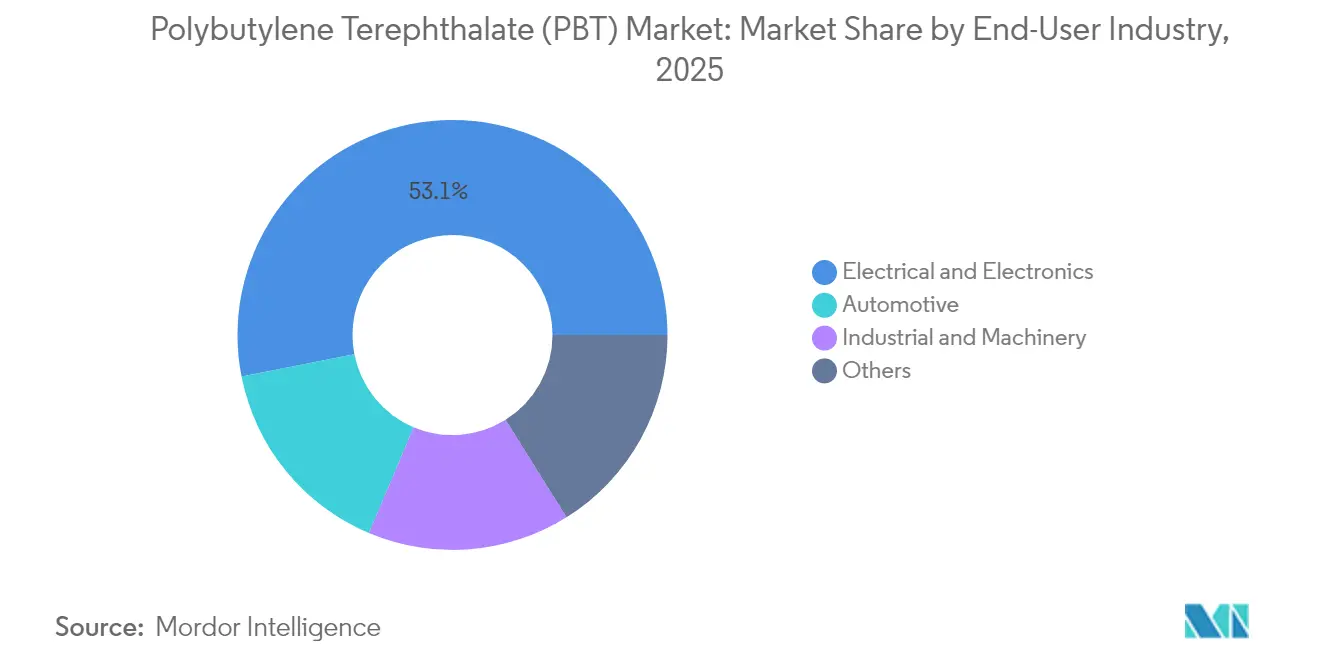

- Par secteur d'utilisation finale, les applications électriques et électroniques ont représenté 53,10 % de la taille du marché du téréphtalate de polybutylène en 2025 et progressent à un TCAC de 4,95 % jusqu'en 2031.

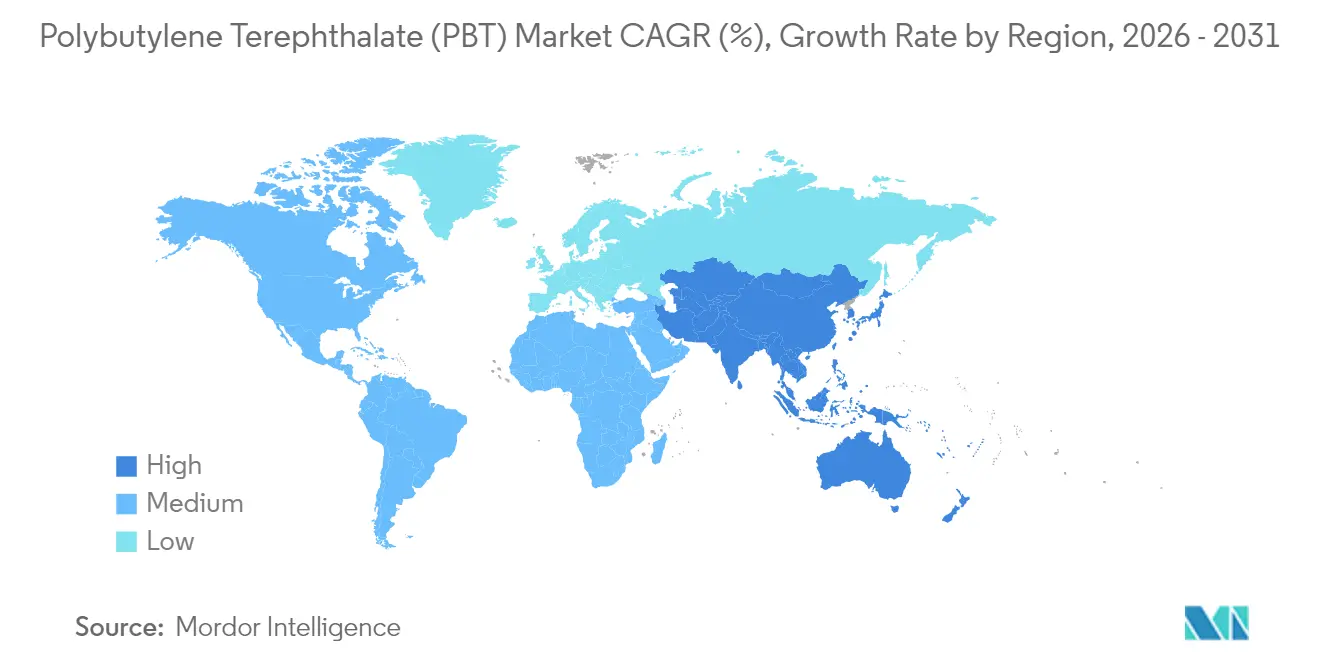

- Par géographie, l'Asie-Pacifique a représenté 68,30 % du volume en 2025 et devrait enregistrer le TCAC le plus rapide, à 4,84 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du téréphtalate de polybutylène (PBT)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption rapide des connecteurs de données haute vitesse dans l'automatisation industrielle | +1.2% | Mondial, avec une concentration centrale en Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage accéléré de l'Asie du PA66 au PBT dans les composants de blocs batteries pour véhicules électriques | +1.8% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Tendance générale à l'allègement des véhicules et au remplacement des métaux | +0.9% | Mondial, avec l'Europe et l'Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Demande croissante de grades retardateurs de flamme sans halogènes dans l'électronique grand public | +1.1% | Mondial, avec les réglementations de l'UE et de la Chine comme moteurs | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour la teneur en matières plastiques techniques recyclées | +0.7% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des connecteurs de données haute vitesse dans l'automatisation industrielle

Les équipements d'automatisation industrielle migrent des architectures de bus de terrain sériels vers l'Ethernet déterministe multi-gigabits, une transition qui multiplie le nombre d'interfaces cuivre et fibre optique haute fréquence par ligne de production[1]TE Connectivity, "Spécifications techniques de la série de connecteurs Dynamic D8000," te.com. Les boîtiers de connecteurs doivent garantir l'intégrité diélectrique à des températures ambiantes continues proches de 80 °C, résister à la contamination par les huiles de machine et tolérer des cycles répétés de chaud-froid. Le téréphtalate de polybutylène renforcé de fibre de verre et classé UL 94 V-0 offre la stabilité dimensionnelle requise, permettant des connecteurs IP67 prêts à l'emploi qui réduisent le risque d'arrêt machine. Les constructeurs de machines japonais et allemands standardisent les boîtiers en PBT sans halogènes pour se conformer aux règles d'inter-couplage IEC 61076, positionnant le marché du téréphtalate de polybutylène comme le matériau par défaut dans les faisceaux robotiques de nouvelle génération. La croissance des volumes s'accélère davantage à mesure que les capteurs de maintenance prédictive migrent dans chaque articulation robotique, nécessitant chacun des connecteurs en PBT surmoulés miniatures capables de résister à plus de 10 000 cycles de torsion sans micro-fissures.

Passage accéléré de l'Asie du PA66 au PBT dans les composants de blocs batteries pour véhicules électriques

Les fabricants de batteries pour véhicules électriques en Chine, en Corée du Sud et au Viêt Nam spécifient désormais le PBT plutôt que le PA66 pour les cadres de modules, les collecteurs de liquide de refroidissement et les connecteurs de détection de tension, en raison d'une absorption d'humidité plus faible, d'une meilleure résistance aux électrolytes et d'une variation dimensionnelle plus étroite lors des recharges rapides à 125 °C. Les conceptions cellule-à-pack amplifient ces exigences car les boîtiers se trouvent plus proches des cellules à haute énergie. Les fournisseurs de rang 1 américains emboîtent le pas en localisant la production de composants de batteries au Mexique, créant un pont de demande transpacifique qui amortit les producteurs asiatiques contre les fluctuations de prix intérieures. Les renouvellements de plateformes à cycle court dans les deux-roues électriques soutiennent en outre les mises à niveau récurrentes de formulations, intégrant le PBT dans un univers de mobilité plus large.

Tendance générale à l'allègement des véhicules et au remplacement des métaux

La masse des véhicules reste l'ennemi de l'autonomie. Les équipementiers ciblent donc chaque support métallique non structurel, chaque capot et chaque boîtier de barre omnibus pour une conversion vers les polymères. Avec une résistance à la traction dépassant 170 MPa à 30 % de charge en verre et des indices de fluidité à chaud favorables à l'injection en paroi mince, le PBT offre des économies de poids de 20 à 40 % par rapport à l'aluminium tout en maintenant une résistance aux chocs par chute en dessous de -30 °C en exposition hivernale. Les gains progressifs en densité de connecteurs à fiche par véhicule poussent les compoundeurs à développer des grades de PBT classés 1 500 V, marquables au laser, qui s'adaptent à l'assemblage automatisé de faisceaux de câbles. Ces innovations ouvrent une boucle vertueuse : une tension plus élevée pousse la température, la température sollicite l'isolation, l'isolation exige un meilleur PBT, et un meilleur PBT accélère l'expansion du marché du téréphtalate de polybutylène.

Demande croissante de grades retardateurs de flamme sans halogènes dans l'électronique grand public

Les organismes de réglementation de l'Union européenne et de la Chine étendent les restrictions sur les retardateurs de flamme bromés et chlorés, passant des écolabels volontaires aux interdictions de substances strictes dans le cadre des normes RoHS et GB/T[2]Bundesumweltministerium, "Stratégie nationale d'économie circulaire," bundesumweltministerium.de. Les équipementiers d'appareils spécifient désormais des systèmes PBT phosphore-azote qui satisfont à la norme UL 94 V-0 à 0,4 mm tout en ramenant les halogènes totaux en dessous de 900 ppm. La constante diélectrique intrinsèquement faible du matériau minimise les diaphonies de signal dans les chargeurs haute vitesse et les câbles USB-C de 240 W. Le lancement en 2024 par Envalior du Pocan X-MB bio-circulaire, contenant 26 % de matières premières renouvelables certifiées par bilan massique, souligne comment durabilité et conformité se croisent pour élargir le marché adressable du téréphtalate de polybutylène pour les appareils grand public. Alors que les équipementiers de smartphones intègrent progressivement le PBT renforcé de fibre de verre pour les montures de protection d'objectif internes, les grammes cumulés par combiné restent dans les contraintes de poids tout en ajoutant des millions de kilogrammes à la demande annuelle.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du 1,4-butanediol liée à l'approvisionnement en acide biosuccinique | -0.8% | Mondial, avec une concentration de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Reprise plus lente que prévu de la production de véhicules à moteur thermique en Europe | -0.6% | Europe principalement, avec des effets sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Tension sur l'approvisionnement mondial en fibre de verre impactant le coût du PBT renforcé | -0.9% | Mondial, avec un impact particulier sur les applications automobiles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du 1,4-butanediol liée à l'approvisionnement en acide biosuccinique

La polymérisation du téréphtalate de polybutylène dépend d'un approvisionnement stable en butanediol. Les voies biosourcées, bien que moins carbonées, restent concentrées dans une poignée d'usines de fermentation qui peuvent s'arrêter pendant des semaines lorsque la pureté du sucre d'alimentation dérive, créant des pics soudains sur le marché au comptant. Les producteurs chinois de PBT ont réagi en 2024 en réduisant les taux de réacteur pour protéger les marges, assouplissant la disponibilité des résines au moment même où les commandes de moulage par injection pour véhicules électriques atteignaient leur sommet. Les transformateurs marchands sans BDO captif ont fait face à des délais de livraison qui ont eu des répercussions sur les calendriers de production électronique. Bien que les nouvelles capacités de BDO pétrochimique au Moyen-Orient réduiront la pression sur les prix d'ici 2026, la volatilité intermédiaire rogne 0,8 point de pourcentage sur la trajectoire de TCAC du marché du téréphtalate de polybutylène.

Reprise plus lente que prévu de la production de véhicules à moteur thermique en Europe

Le secteur automobile européen n'a pas réussi à retrouver son volume d'avant la pandémie, et les capacités de connecteurs et de capteurs qui consommaient historiquement des grades PBT à haute résistance thermique sont restées sous-utilisées. Bien que la production de véhicules électriques progresse, elle ne compense pas encore le déficit car les conceptions de véhicules électriques utilisent moins de pièces sous le capot. Les compoundeurs d'Europe occidentale opèrent donc à un taux d'utilisation de 65 à 70 %, exportant les surplus vers l'Asie à des marges comprimées. Le déséquilibre pèse sur la rentabilité régionale et freine les approbations de dépenses en capital pour les lignes de compoundage de nouvelle génération, limitant la progression européenne sur le marché du téréphtalate de polybutylène jusqu'en 2027 au moins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades modifiés consolident leur domination

Le segment des grades modifiés représente 68,15 % du volume total et est en bonne voie pour un TCAC de 4,87 % d'ici 2031, soulignant son caractère central pour le marché du téréphtalate de polybutylène. À 30 % de charge en verre, le module d'élasticité en traction dépasse 10 GPa tandis que l'indice de déformation thermique (HDT) approche 210 °C, permettant des capots d'onduleurs pour véhicules électriques sous le capot qui doivent résister à une surtension de liquide de refroidissement à 95 °C sans fluage. Les formulations retardatrices de flamme à base de phosphore atteignent une classification UL 94 V-0 à 0,4 mm avec seulement une perte marginale de fluidité, une avancée qui améliore les taux de remplissage des cavités en des temps de cycle de 0,25 s et réduit les pressions de seuil de 12 MPa. Les grades modifiés cimentent donc leur statut de matériau de référence dans les connecteurs haute densité de carte à carte, alimentant la taille du marché du téréphtalate de polybutylène pour cette sous-catégorie.

Le PBT non modifié conserve sa pertinence là où la clarté optique ou la pureté pour contact alimentaire prime sur la résistance mécanique. Les pistons de seringues médicales exploitent leur faible taux d'extractibles, et les filaments pour fabrication additive capitalisent sur leur fenêtre de cristallisation lente pour construire des prototypes sans gauchissement. Pourtant, sa part diminue progressivement à mesure que les spécifications d'ingénierie des équipementiers s'élèvent, orientant la demande incrémentielle vers les options modifiées. Les compoundeurs contre-attaquent en mélangeant du BDO biosuccinique pour conférer aux grades non modifiés un attrait en matière de durabilité, renforçant une niche modeste mais stable au sein du marché plus large du téréphtalate de polybutylène.

Par secteur d'utilisation finale : l'électronique maintient son leadership

Les applications électriques et électroniques représentent 53,10 % de la demande mondiale et devraient croître à un rythme de 4,95 % par an, le plus rapide parmi tous les secteurs. Les opérateurs de centres de données élèvent les densités de puissance des baies à plus de 70 kW, nécessitant des connecteurs de carte à haute intensité moulés en PBT renforcé de fibre de verre qui compensent les incompatibilités de dilatation thermique avec les broches en cuivre. Les équipementiers d'appareils grand public, quant à eux, passent aux grades sans halogènes pour l'étiquetage de sécurité, augmentant ainsi le volume dans les blocs-chargeurs pour petits appareils. La part de marché du téréphtalate de polybutylène pour l'électronique reste donc solidement établie, encore alimentée par les déploiements de petites cellules 5G qui devraient tripler le nombre d'unités radio extérieures et de coques de connecteurs résistantes aux intempéries associées.

La standardisation des blocs batteries — cylindriques, prismatiques et en sachet — multiplie les références de connecteurs, chacune nécessitant un PBT codé par couleur et marquable au laser pour éviter les erreurs d'assemblage. Le segment des machines industrielles bénéficie des modernisations liées à l'Industrie 4.0. Collectivement, la diversification des utilisations maintient une distribution stable des utilisations finales, fournissant un effet d'ancrage qui atténue les fluctuations cycliques et renforce la résilience à long terme de la taille du marché du téréphtalate de polybutylène.

Analyse géographique

La région Asie-Pacifique représente 68,30 % de la consommation et devrait enregistrer le TCAC le plus rapide, à 4,84 %, d'ici 2031, reflétant l'intégration incomparable des capacités de monomères, polymères et composés au sein de la région. Les récentes expansions à Chongqing ciblent les copolymères biodégradables qui ouvrent des marchés d'utilisation finale dans l'emballage. Une telle échelle assure le leadership en matière de coûts, tandis que la proximité avec les chaînes d'approvisionnement de l'électronique et des véhicules électriques garantit des débouchés locaux, préservant la domination régionale sur le marché du téréphtalate de polybutylène.

La demande en Amérique du Nord croît à mesure que la relocalisation des semi-conducteurs et la localisation des batteries de véhicules électriques compactent les chaînes d'approvisionnement. Les producteurs exploitent les dérivés abondants du gaz de schiste pour un approvisionnement en matières premières compétitif en termes de coûts, et les équipementiers automobiles aux États-Unis et au Mexique soutiennent une demande de connecteurs durable. Les pressions réglementaires canadiennes en faveur du contenu recyclé encouragent les investissements dans le recyclage chimique qui pourraient produire le premier flux de PBT en boucle fermée du continent d'ici 2027, renforçant la différenciation sur le marché du téréphtalate de polybutylène.

Malgré la reprise lente de la production de véhicules à moteur thermique en Europe, la région reste un banc d'essai technologique pour les matières premières biosourcées et les initiatives de résines post-consommation. Les compoundeurs continentaux pilotent le recyclage par dissolution à base de solvants qui préserve le poids moléculaire, visant à récupérer 30 % des déchets post-industriels d'ici 2028. Ces avancées en matière de durabilité renforcent la part d'approvisionnement en grades premium de la région, même si le volume global reste atone. L'Amérique du Sud, le Moyen-Orient et l'Afrique réunis présentent un potentiel lié à l'émergence de pôles d'assemblage automobile et à l'expansion des infrastructures de télécommunications, laissant entrevoir une future diversification de la distribution des parts de marché du téréphtalate de polybutylène.

Paysage concurrentiel

L'offre mondiale est modérément consolidée. Le déploiement de capitaux se concentre sur le désengorgement des lignes de polymères en Asie-Pacifique et l'ajout de compoundage localisé au Mexique, en Inde et en Hongrie pour répondre aux mandats de livraison automobile en flux tendu dans ces pays, soulignant l'agilité géographique comme arme centrale sur le marché du téréphtalate de polybutylène. Les différenciateurs en matière de durabilité prennent un poids stratégique croissant. Les dépôts de brevets pour des catalyseurs d'extrusion réactive permettant la dépolymérisation à pression ambiante ont augmenté, laissant présager une prochaine vague de solutions en boucle fermée susceptibles de réaligner les perceptions des marques et d'étendre les chaînes de valeur du cycle de vie des produits au sein du secteur du téréphtalate de polybutylène. Les manœuvres stratégiques soulignent un environnement concurrentiel où la technologie, la crédibilité en matière de durabilité et l'intimité avec la chaîne d'approvisionnement l'emportent sur le simple leadership en volume, maintenant une concentration modérée tout en empêchant la domination de tout acteur unique sur le marché du téréphtalate de polybutylène.

Leaders du secteur du téréphtalate de polybutylène (PBT)

Chang Chun Group

Hengli Group Co. Ltd.

Wuxi Xingsheng New Material Technology Co.

SABIC

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : LANXESS AG a annoncé son intention de céder sa participation de 40,94 % dans Envalior à Advent International, L.P. d'ici mars 2026, ce qui pourrait remodeler la dynamique de propriété sur le marché du PBT, où Envalior est un producteur clé.

- Mai 2024 : BASF SE étend sa capacité de production de téréphtalate de polybutylène (PBT) Ultradur de plus de 40 % à Panoli et Thane, en Inde, d'ici fin 2025, afin de répondre à la demande intérieure croissante et de renforcer sa position sur le marché.

Portée du rapport mondial sur le marché du téréphtalate de polybutylène (PBT)

L'automobile, l'électrique et l'électronique, l'industriel et la machinerie sont couverts en tant que segments par secteur d'utilisation finale. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord, l'Amérique du Sud sont couverts en tant que segments par région.| PBT non modifié |

| PBT modifié |

| Automobile |

| Électrique et électronique |

| Industriel et machinerie |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | PBT non modifié | |

| PBT modifié | ||

| Par secteur d'utilisation finale | Automobile | |

| Électrique et électronique | ||

| Industriel et machinerie | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'utilisation finale - L'automobile, la machinerie industrielle, l'électrique et l'électronique, et les autres constituent les secteurs d'utilisation finale pris en compte dans le cadre du marché du téréphtalate de polybutylène.

- Résine - Dans le cadre de cette étude, la résine de téréphtalate de polybutylène vierge sous ses formes primaires telles que poudre, granulé, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est désigné par le degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre des milliers. |

| Dispersion | Pour créer une suspension ou une solution d'une matière dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une résistance élevée à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'une pièce sèche et pelée, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone comportant de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, façonnés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en récipient en téréphtalate de polyéthylène (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en amalgamant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, constituent les éléments de base de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Au travers d'un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape cruciale, tous les chiffres du marché, les variables et les conclusions des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement