Taille et part du marché des grands appareils électroménagers en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

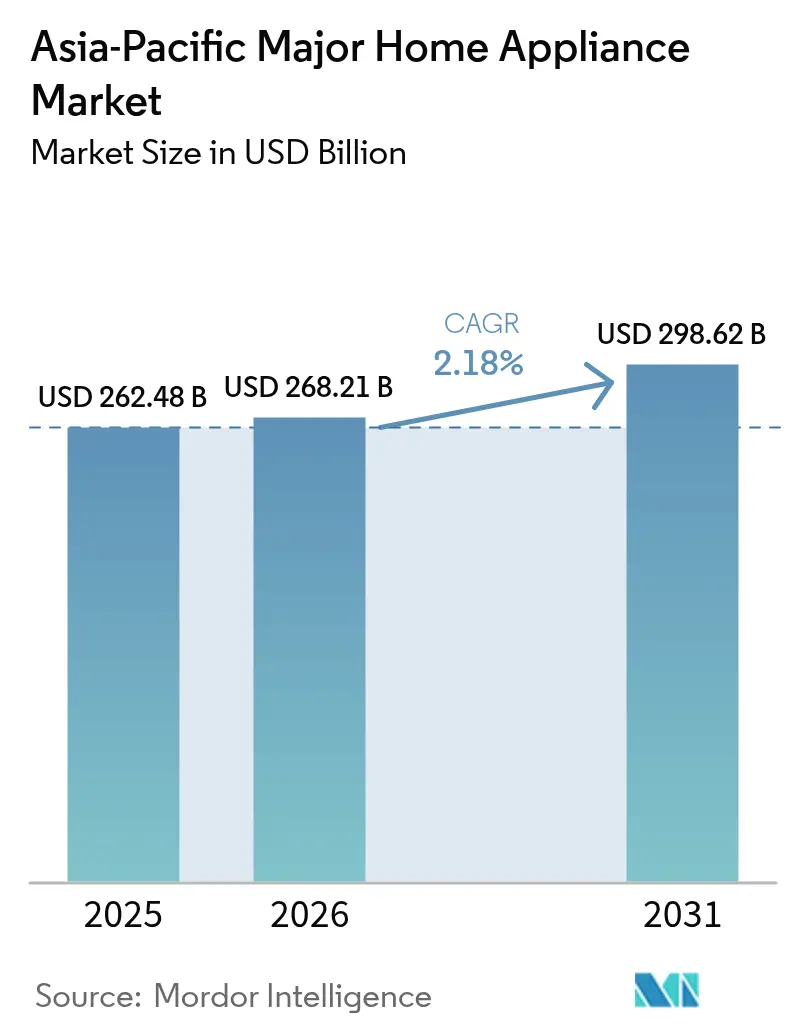

| Taille du marché de l'année de base (2025) | 262.48 Milliards de dollars |

| Taille du Marché (2026) | 268.21 Milliards de dollars |

| Taille du Marché (2031) | 298.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grands appareils électroménagers en Asie Pacifique par Mordor Intelligence

La taille du marché des grands appareils électroménagers en Asie Pacifique devrait passer de 262,48 milliards USD en 2025 à 268,21 milliards USD en 2026, et est prévue d'atteindre 298,62 milliards USD d'ici 2031, à un CAGR de 2,18 % sur la période 2026-2031. Le passage d'une expansion axée sur les volumes vers une premiumisation orientée valeur façonne cette trajectoire, les producteurs intégrant la connectivité intelligente, l'IA et les technologies d'économie d'énergie dans leurs gammes de produits phares, tout en naviguant face aux pressions concurrentielles des fabricants d'équipements d'origine (OEM) chinois et aux préférences dynamiques des consommateurs dans des économies diversifiées [1]China Daily, "Les fabricants d'appareils électroménagers visent une plus grande portée mondiale," chinadaily.com.cn.. Dans les marchés matures tels que le Japon et la Corée du Sud, la demande de remplacement pour les références haut de gamme domine, tandis que les premiers achats, ancrés dans la hausse des revenus disponibles et l'urbanisation rapide, propulsent la croissance en Indonésie, au Vietnam et aux Philippines. Les subventions gouvernementales à la reprise, les dispositifs d'achat immédiat avec paiement différé (BNPL) et l'expansion de la logistique du dernier kilomètre protègent collectivement la demande de base malgré la volatilité des coûts des matières premières. Les initiatives stratégiques des principaux fabricants comprennent la localisation transfrontalière de la production pour contourner les droits de douane et raccourcir les délais d'approvisionnement, ainsi que des partenariats écosystémiques intégrant les appareils électroménagers aux plateformes de gestion de l'énergie domestique.

Principaux points clés du rapport

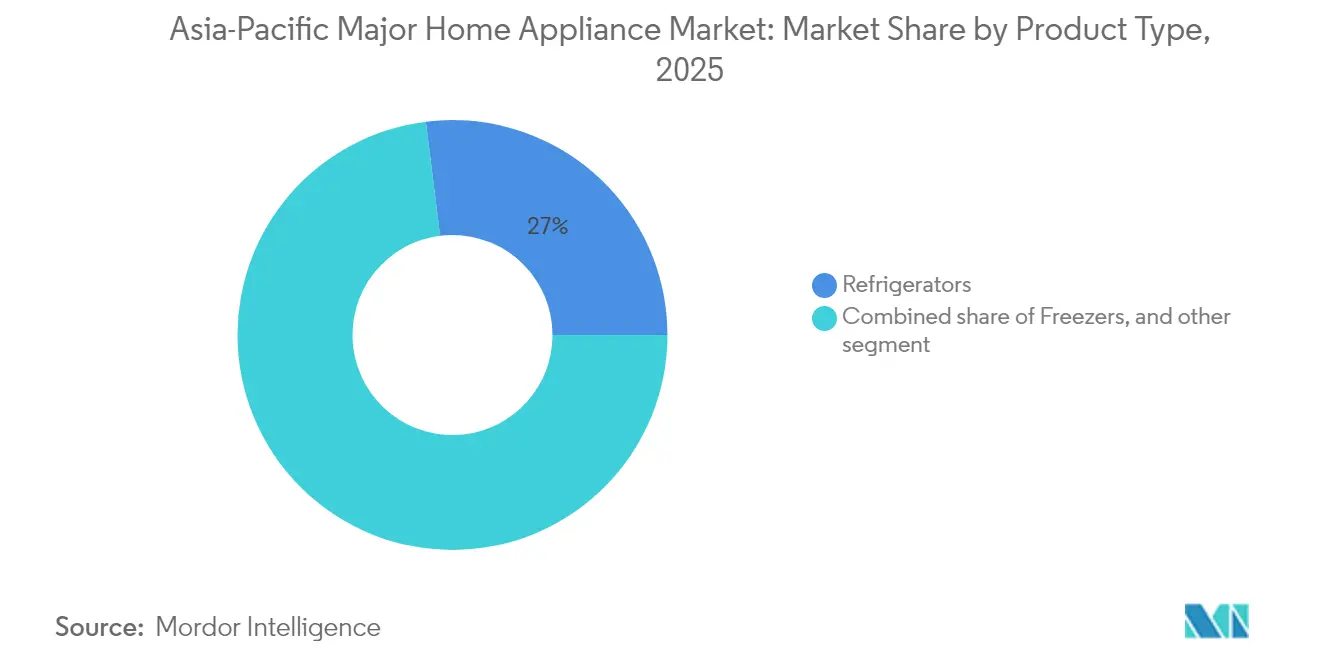

- Par type de produit, les réfrigérateurs sont en tête avec 26,98 % de la part du marché des grands appareils électroménagers en Asie Pacifique en 2025, tandis que les réfrigérateurs intelligents affichent le CAGR le plus rapide de 14,75 % jusqu'en 2031.

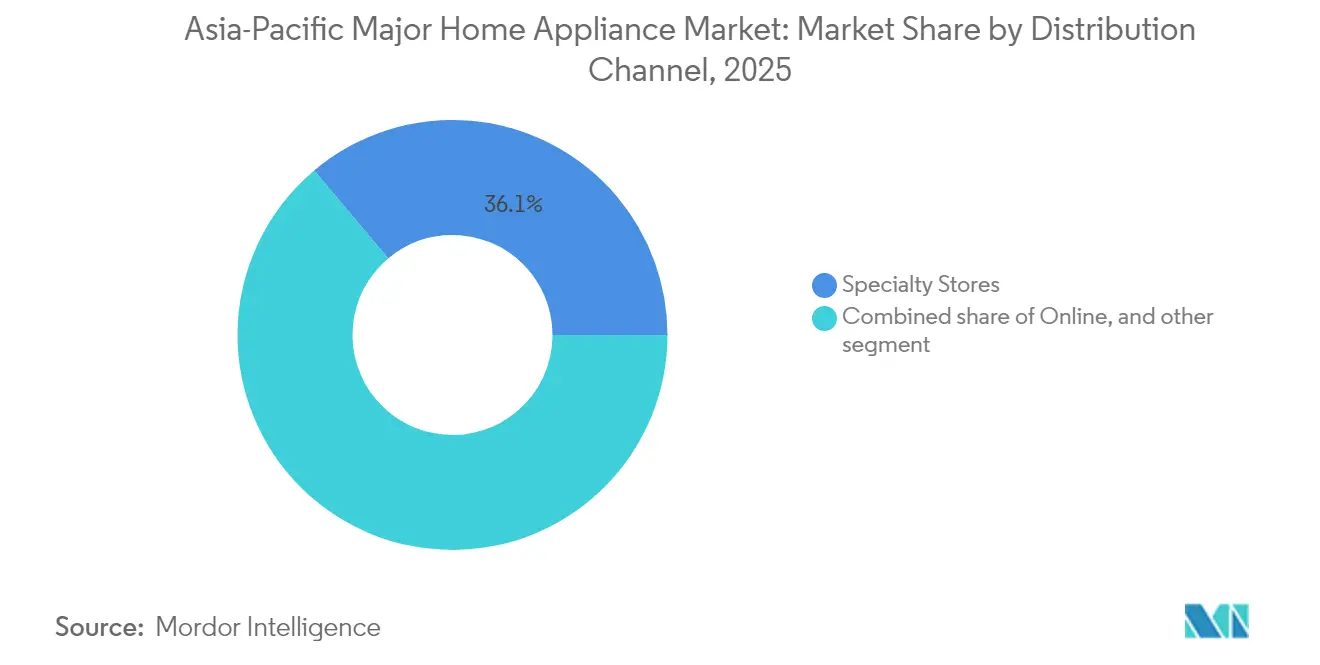

- Par canal de distribution, les magasins spécialisés ont capturé 36,12 % de la part du marché des grands appareils électroménagers en Asie Pacifique en 2025 ; le commerce électronique a enregistré le CAGR le plus élevé de 18,92 % jusqu'en 2031.

- Par technologie, les appareils connectés intelligents représentaient une part de 32,85 % de la taille du marché des grands appareils électroménagers en Asie Pacifique en 2025 et progressent à un CAGR de 15,11 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec une part de 43,02 % du marché des grands appareils électroménagers en Asie Pacifique en 2025, tandis que l'Asie du Sud-Est devrait s'étendre à un CAGR de 15,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des grands appareils électroménagers en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et urbanisation rapide | +1.2% | Cœur de l'APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Croissance explosive du commerce électronique et de la logistique du dernier kilomètre | +0.8% | Mondial, plus fort en ASEAN | Court terme (≤ 2 ans) |

| Programmes obligatoires de remises sur l'efficacité énergétique et de reprise | +0.6% | Chine, Inde, Singapour | Court terme (≤ 2 ans) |

| Localisation transfrontalière de la fabrication des OEM chinois | +0.4% | ASEAN, Inde, Mexique | Moyen terme (2-4 ans) |

| Accessibilité financée par le BNPL et la finance intégrée | +0.3% | Asie du Sud-Est, Inde | Court terme (≤ 2 ans) |

| Adoption des concepts de cuisine encastrée/modulaire haut de gamme | +0.2% | Chine urbaine, Inde, Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et urbanisation rapide

Les ménages de la classe moyenne en Indonésie et au Vietnam ont fortement augmenté en 2024 et devraient dépasser 415 millions d'ici 2030, stimulant les premiers achats d'appareils électroménagers et accélérant les cycles de remplacement. La migration urbaine concentre la demande dans les villes de deuxième rang où les promoteurs immobiliers intègrent des cuisines encastrées dans les projets résidentiels, favorisant l'adoption de plusieurs appareils. Les détaillants exploitent les plateformes BNPL pour convertir la demande latente en ventes en abaissant les barrières de prix initiales. La corrélation entre la vitesse d'urbanisation et le taux de pénétration des appareils électroménagers reste la plus forte dans les villes où les infrastructures surpassent les revenus, créant des hausses à court terme dès l'amélioration de l'accès au crédit. Pour les fabricants, l'alignement des gammes de produits sur des références aspirationnelles mais abordables contribue à équilibrer les objectifs de volume et de marge.

Croissance explosive du commerce électronique et de la logistique du dernier kilomètre

L'amélioration des réseaux logistiques et des stratégies omnicanales a propulsé les transactions numériques à un CAGR de 19,84 % pour le marché des grands appareils électroménagers en Asie Pacifique. Les plateformes régionales ont introduit des salles d'exposition en réalité augmentée qui réduisent le besoin de points de contact physiques dans les catégories à forte réflexion d'achat comme les réfrigérateurs et les machines à laver. Les places de marché transfrontalières permettent aux marques chinoises d'atteindre les clients ruraux mal desservis, mais des remises agressives compriment les marges. Les partenariats avec des prestataires logistiques tiers réduisent les délais de livraison à moins de 48 heures dans les principales zones métropolitaines de l'ASEAN, renforçant la confiance des consommateurs. Les services après-vente intégrés et les remboursements instantanés réduisent davantage l'écart d'expérience avec les points de vente physiques.

Programmes obligatoires de remises sur l'efficacité énergétique et de reprise

Les subventions nationales chinoises à la reprise ont augmenté les ventes au détail de grands appareils électroménagers de 24,8 % en glissement annuel au quatrième trimestre 2024 [2]Shanghai Metals Market, "[SMM Sujet brûlant] Les ventes d'appareils électroménagers atteignent un niveau record en 2024," metal.com.. Le renforcement des règles d'étiquetage énergétique de Singapour a relevé les normes minimales, entraînant un passage aux compresseurs à inverseur et aux sèche-linge à pompe à chaleur. Ces programmes induisent des pics de demande qui obligent les fabricants à affiner leur planification de la production et l'allocation des stocks. Les détaillants synchronisent leurs calendriers promotionnels avec les fenêtres de subvention pour maximiser les ventes, bien que les hausses soudaines mettent à l'épreuve les capacités logistiques. À terme, des normes d'efficacité plus strictes font monter les prix de vente moyens et catalysent l'innovation produit.

Accessibilité financée par le BNPL et la finance intégrée

Les partenariats fintech avec des banques telles que ACLEDA au Cambodge démocratisent la possession d'appareils électroménagers en convertissant les achats forfaitaires en micro-versements, élargissant les marchés adressables auprès des clients de la génération Z et des clients ruraux [3]The Straits Times, "Les normes d'économie d'énergie pour certains appareils électroménagers relevées," straitstimes.com.. La finance intégrée au point de vente réduit les frictions, augmentant les taux d'acceptation même pour les références haut de gamme. Les fabricants obtiennent des informations basées sur les données concernant le comportement de remboursement, permettant un marketing ciblé et des opportunités de vente incitative. Bien que le risque de crédit nécessite une surveillance vigilante, les premières données indiquent que les taux de défaut restent dans des limites acceptables grâce aux prélèvements liés à l'employeur et aux protocoles de vérification d'identité numérique (KYC).

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des matières premières et du fret | -0.9% | Mondial, aigu sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Pression sur les marges exercée par les OEM régionaux à bas coût | -0.7% | Cœur de l'ASEAN, Inde | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique et tarifs élevés freinant les références énergivores | -0.4% | Inde, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Coûts logistiques en zones reculées et de logistique inverse | -0.3% | ASEAN rural, villes de troisième rang en Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des matières premières et du fret

La volatilité des prix de l'acier et du cuivre a comprimé les marges des fabricants tout au long de 2024, la demande de tôles galvanisées pour les appareils électroménagers ayant connu des performances mitigées malgré une croissance globale de la production dépassant 10 %. L'inflation des coûts des matières premières oblige les fabricants à mettre en œuvre des stratégies de tarification dynamique, bien que la sensibilité des consommateurs aux prix limite l'efficacité de la répercussion dans les segments concurrentiels. Les perturbations de la chaîne d'approvisionnement dues aux tensions géopolitiques et à la congestion portuaire créent des défis de gestion des stocks, en particulier pour les entreprises exploitant des modèles de production en flux tendu sur plusieurs marchés géographiques.

Pression sur les marges exercée par les OEM régionaux à bas coût

La politique tarifaire agressive des fabricants basés en ASEAN intensifie la pression concurrentielle dans les segments d'appareils électroménagers de grande diffusion, contraignant les acteurs établis à accélérer le développement de produits premium et les stratégies de différenciation par les services. Des fabricants coréens comme Panasonic ont adopté la production sous marque de distributeur pour les détaillants afin de maintenir les volumes tout en préservant le positionnement de marque. Cette compression des marges accélère la consolidation du secteur, les petits acteurs ayant du mal à maintenir leur rentabilité face à la hausse des exigences en matière d'investissements marketing et de R&D pour le développement d'appareils intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les réfrigérateurs stimulent l'intégration intelligente

Les réfrigérateurs ont capturé 26,98 % de la part du marché des grands appareils électroménagers en Asie Pacifique en 2025 et continuent d'ancrer les écosystèmes de maison connectée grâce à des capteurs intégrés, des caméras et des logiciels de gestion alimentaire basés sur l'IA. Le segment des réfrigérateurs intelligents haut de gamme devrait délivrer un CAGR de 14,75 %, renforçant la trajectoire du marché des grands appareils électroménagers en Asie Pacifique vers des prix de vente moyens (ASP) plus élevés. Les machines à laver ont détenu une part de 17,82 % grâce aux moteurs à inverseur et aux cycles économes en eau qui séduisent les habitants des zones urbaines. Les climatiseurs ont contribué à hauteur de 15,34 %, bénéficiant de la fréquence croissante des vagues de chaleur mais tempérés par la sensibilité aux tarifs énergétiques. Les lave-vaisselle et les congélateurs restent des niches mais gagnent en acceptation dans les appartements urbains à haute densité à mesure que les modes de vie évoluent.

La convergence de l'IoT avec la réfrigération repositionne l'appareil en tant que centre de commande domestique capable de coordonner d'autres appareils via des assistants vocaux ou des applications smartphone. Les fabricants déploient des analyses de maintenance prédictive qui signalent les problèmes de compresseur avant les pannes, réduisant les coûts de service. Les modèles à portes françaises encastrés dans des cuisines modulaires élargissent l'attrait axé sur le design, tandis que les unités compactes à montage supérieur répondent aux contraintes d'espace réduit. L'intensité concurrentielle est élevée, mais des écosystèmes logiciels différenciés et des algorithmes d'IA propriétaires contribuent à préserver les marges pour les leaders du marché.

Par canal de distribution : le commerce électronique perturbe le commerce de détail traditionnel

Les magasins spécialisés représentaient une part de 36,12 %, tirant parti des démonstrations pratiques et de l'installation groupée pour maintenir leur pertinence. Le commerce électronique, cependant, devrait surpasser tous les canaux à un CAGR de 18,92 %, soutenu par des promesses de livraison le jour même et de larges assortiments de produits. Les détaillants multi-marques commandent 29,18 % du marché des grands appareils électroménagers en Asie Pacifique, s'appuyant sur des formats d'achat comparatif et des services à valeur ajoutée. Les points de vente exclusifs des marques ont revendiqué 28,07 % grâce à des expériences client soignées et à des programmes de fidélité.

Le modèle de location en Corée du Sud illustre l'innovation des canaux : le secteur global des services de location devrait atteindre 100 000 milliards KRW (75,3 milliards USD) d'ici 2025, avec 34,5 % des acheteurs de grands appareils électroménagers optant pour des abonnements. Les portails directs aux consommateurs soutenus par les OEM utilisent la vente en direct et la visualisation en réalité augmentée pour reproduire l'engagement en magasin en ligne. La taille du marché des grands appareils électroménagers en Asie Pacifique pour les canaux en ligne est sur le point d'augmenter davantage à mesure que les passerelles de paiement arrivent à maturité et que les efficacités de la logistique inverse s'améliorent.

Par technologie : la connectivité intelligente accélère l'adoption

Les appareils connectés intelligents détenaient une part de 32,85 % en 2025 et devraient s'étendre à un CAGR de 15,11 % jusqu'en 2031, bien au-dessus du CAGR global du marché des grands appareils électroménagers en Asie Pacifique. Ces appareils se synchronisent avec des hubs d'IA tels que LG ThinQ ON pour apprendre les habitudes d'utilisation et coordonner les opérations, permettant jusqu'à 23 % d'économies d'énergie selon des essais sur le terrain. Les appareils conventionnels, conservant une part de 67,15 %, restent privilégiés pour les prix d'entrée de gamme et la fiabilité perçue. Cependant, la banalisation des modules Wi-Fi et du contrôle vocal érode l'écart de prix, encourageant une diffusion plus rapide dans le segment intermédiaire.

Les technologies à haute efficacité énergétique représentent 38 % du total des unités vendues, aidées par les remises gouvernementales. Les compresseurs à inverseur, les sèche-linge à pompe à chaleur et les réfrigérants R-32 deviennent des spécifications de base. Les premiers adoptants d'algorithmes de maintenance prédictive débloquent des revenus de services par abonnement et prolongent les cycles de vie des produits en dépêchant des techniciens de manière préventive. La conformité à la réglementation sur la protection des données personnelles émerge comme un facteur de différenciation à mesure que les gouvernements examinent les flux de données transfrontaliers provenant des appareils connectés.

Analyse géographique

La Chine a conservé une part de 43,02 % du marché des grands appareils électroménagers en Asie Pacifique en 2025, soutenue par la domination des marques nationales et des chaînes d'approvisionnement intégrées, bien que la saturation ralentisse la croissance des volumes. La taille du marché des grands appareils électroménagers en Asie Pacifique en Chine évolue vers des cycles axés sur le remplacement, mettant l'accent sur les mises à niveau intelligentes et les références à haute efficacité. L'Asie du Sud-Est, portée par l'urbanisation et une démographie jeune, est la sous-région à la croissance la plus rapide, avec un CAGR prévu de 15,82 %. L'Inde suivait avec une part de 15,42 % en 2025, bénéficiant des incitations à la production et d'une classe moyenne en expansion, tandis que le Japon maintenait une tranche de 14,05 % malgré le vieillissement de sa population grâce à la premiumisation et aux remplacements fréquents.

L'Australie et la Corée du Sud contribuent à des proportions moindres mais démontrent des dépenses élevées par habitant et une adoption avancée des écosystèmes de maison connectée. L'expansion de la distribution par des groupes tels que Harvey Norman témoigne de la confiance dans la demande à long terme de l'Asie du Sud-Est. Pendant ce temps, les OEM chinois tirent parti des bases de production en ASEAN pour sécuriser un accès en franchise de droits au bloc du Partenariat économique régional global (RCEP), raccourcissant les cycles de livraison et adaptant les produits aux climats tropicaux.

L'Inde présente une dichotomie entre des clients ruraux sensibles aux prix et des consommateurs urbains orientés vers le premium. LG a planifié un complexe de fabrication de 5 000 crores INR (600-610 millions USD) en Andhra Pradesh pour exploiter les incitations à l'approvisionnement local. Les plateformes urbaines d'énergie intelligente qui intègrent les toits solaires et les tarifs en fonction de l'heure d'utilisation catalysent l'adoption d'appareils électroménagers équipés d'IA capables de délestage de charge dynamique. Cependant, la qualité intermittente du réseau électrique et les taux élevés de la TPS sur les grands appareils électroménagers contraignent la pénétration dans les segments à faibles revenus, maintenant une demande latente pour une conversion future.

Paysage concurrentiel

Le marché des grands appareils électroménagers en Asie Pacifique devient modérément concentré à mesure que les marques leaders renforcent leurs positions grâce à l'innovation et aux stratégies régionales. Haier Smart Home étend sa présence avec une approche multi-marques, incluant des gammes premium comme CASARTE, soutenue par un réseau mondial de R&D. Midea Group a priorisé l'expansion internationale, établissant la Thaïlande comme un hub de production clé en dehors de la Chine. LG Electronics continue de renforcer la fidélisation des consommateurs grâce à sa plateforme d'IA ThinQ, connectant de manière transparente les appareils de CVC, de cuisine et de blanchisserie. Samsung met quant à lui l'accent sur la conception de produits et a élargi son offre de sèche-linge à pompe à chaleur pour s'adapter à divers climats asiatiques, tandis que Panasonic se concentre sur l'efficacité énergétique et la fiabilité des produits, en intégrant les appareils aux systèmes de stockage d'énergie domestique.

Les approches stratégiques varient selon les pays, les fabricants chinois se concentrant sur la diversification géographique pour atténuer les risques commerciaux, les entreprises coréennes approfondissant leurs capacités en IA et en logiciels, et les entreprises japonaises mettant en avant l'efficacité énergétique et un support après-vente de haute qualité. Les services d'appareils électroménagers par abonnement, qui ont gagné en popularité en Corée du Sud, se répandent dans toute l'Asie du Sud-Est, offrant des opportunités de revenus récurrents et des relations clients plus profondes. Il existe également un intérêt croissant pour les modules intelligents de modernisation qui permettent une connectivité de base dans les appareils plus anciens, répondant aux consommateurs sensibles aux prix. Dans des marchés comme le Japon et la Corée du Sud, le vieillissement des populations stimule la demande d'appareils électroménagers faciles à utiliser tels que les micro-ondes et les machines combinées lavante-séchante avec des conceptions ergonomiques. Ces tendances façonnent à la fois le développement des produits et les stratégies de mise sur le marché dans toute la région.

La concurrence s'intensifie à mesure que les entreprises augmentent leurs dépôts de brevets liés aux technologies d'IA et de capteurs. De nombreux fabricants collaborent avec des entreprises de semi-conducteurs pour co-développer des composants améliorant l'efficacité énergétique et renforçant la sécurité des données. La durabilité devient également un facteur d'achat clé, en particulier parmi les acheteurs institutionnels, incitant les marques à utiliser des matériaux recyclés et à adopter des solutions logistiques à faibles émissions. Par conséquent, l'avantage concurrentiel se déplace au-delà de la tarification pour inclure l'intégration des systèmes, les réseaux de services réactifs et la performance environnementale. L'avenir du marché sera façonné par la capacité des marques à aligner l'innovation technologique sur les attentes évolutives des consommateurs et des régulateurs.

Leaders du secteur des grands appareils électroménagers en Asie Pacifique

Haier Smart Home

Midea Group

LG Electronics

Samsung Electronics

Panasonic Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Midea Group a désigné la Thaïlande comme son plus grand hub de fabrication à l'étranger, exploitant sept usines pour renforcer son leadership en Asie Pacifique.

- Mars 2025 : ACLEDA Bank et Daikin ont lancé un financement BNPL pour les consommateurs cambodgiens.

- Janvier 2025 : Toshiba Lifestyle a alloué 207 millions USD à l'expansion de la production thaïlandaise de réfrigérateurs, machines à laver et climatiseurs.

- Novembre 2024 : Samsung et LG ont lancé des machines combinées lavante-séchante tout-en-un haut de gamme en Corée du Sud, le modèle Signature de LG étant proposé à 6,9 millions KRW (5 180 USD) et le Bespoke AI Combo de Samsung intégrant une technologie de séchage par pompe à chaleur.

Périmètre du rapport sur le marché des grands appareils électroménagers en Asie Pacifique

Une analyse de fond complète du marché des appareils électroménagers en Asie Pacifique, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, les changements significatifs dans la dynamique du marché et la vue d'ensemble du marché sont couverts dans le rapport.

| Réfrigérateurs |

| Congélateurs |

| Lave-vaisselle |

| Machines à laver |

| Fours |

| Climatiseurs |

| Autres grands produits (plaques de cuisson électriques, cuisinières, etc.) |

| Magasins multi-marques |

| Points de vente exclusifs des marques |

| En ligne |

| Autres canaux de distribution |

| Grands appareils électroménagers connectés intelligents |

| Grands appareils électroménagers conventionnels |

| Inde |

| Chine |

| Japon |

| Australie |

| Corée du Sud |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) |

| Reste de l'Asie Pacifique |

| Par type de produit | Réfrigérateurs |

| Congélateurs | |

| Lave-vaisselle | |

| Machines à laver | |

| Fours | |

| Climatiseurs | |

| Autres grands produits (plaques de cuisson électriques, cuisinières, etc.) | |

| Par canal de distribution | Magasins multi-marques |

| Points de vente exclusifs des marques | |

| En ligne | |

| Autres canaux de distribution | |

| Par technologie | Grands appareils électroménagers connectés intelligents |

| Grands appareils électroménagers conventionnels | |

| Par géographie | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des grands appareils électroménagers en Asie Pacifique en 2026 ?

Le marché est évalué à 268,21 milliards USD en 2026, avec un CAGR prévu de 2,18 % jusqu'en 2031.

Quelle catégorie de produits détient la plus grande part sur le marché des appareils électroménagers en Asie Pacifique ?

Les réfrigérateurs sont en tête avec une part de 26,98 %, soutenus par l'adoption rapide de modèles intelligents et économes en énergie.

Quelle région d'Asie Pacifique devrait connaître la croissance la plus rapide pour les appareils électroménagers ?

L'Asie du Sud-Est devrait s'étendre à un CAGR de 15,82 % jusqu'en 2031, portée par l'urbanisation et la hausse des revenus.

Quelles sont les perspectives pour les appareils connectés intelligents ?

Les appareils intelligents commandent déjà une part de 32,85 % et s'accélèrent à un CAGR de 15,11 % à mesure que les écosystèmes d'IA arrivent à maturité dans la région.

Comment les innovations en matière de financement influencent-elles la demande d'appareils électroménagers ?

Les plateformes BNPL et de finance intégrée réduisent les coûts initiaux, élargissant l'accès aux jeunes consommateurs et aux consommateurs ruraux tout en permettant aux OEM de capter des flux de revenus axés sur les services.

Dernière mise à jour de la page le: