Taille et part du marché des appareils électroménagers au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 25.27 Milliards de dollars |

| Taille du Marché (2026) | 25.93 Milliards de dollars |

| Taille du Marché (2031) | 29.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers au Japon par Mordor Intelligence

La taille du marché des appareils électroménagers au Japon devrait croître de 25,27 milliards USD en 2025 à 25,93 milliards USD en 2026 et devrait atteindre 29,49 milliards USD d'ici 2031 à un TCAC de 2,61 % sur la période 2026-2031. Les obligations d'efficacité énergétique dans le cadre du programme Top Runner et le passage aux normes de construction pour les nouvelles résidences en 2025 continuent de comprimer les fenêtres de remplacement pour les réfrigérateurs, les machines à laver et les climatiseurs de chambre. L'adoption de plateformes de maison intelligente qui unifient le contrôle et les données de maintenance accroît l'adoption des gammes premium et soutient l'orchestration multi-appareils dans les appartements urbains. La chaleur record de 2025 a stimulé la demande de climatisation et mis en évidence la nécessité de capacités onduleur et de réponse à la demande pour gérer les pics de réseau. Les fluctuations du yen continuent d'affecter les coûts d'importation des composants et compliquent les décisions de tarification pour les fabricants d'appareils électroménagers ayant une plus grande exposition à l'étranger[1]Conseil de politique de la Banque du Japon, « Perspectives pour l'activité économique et les prix, janvier 2026 », Banque du Japon, boj.or.jp.

Principaux enseignements du rapport

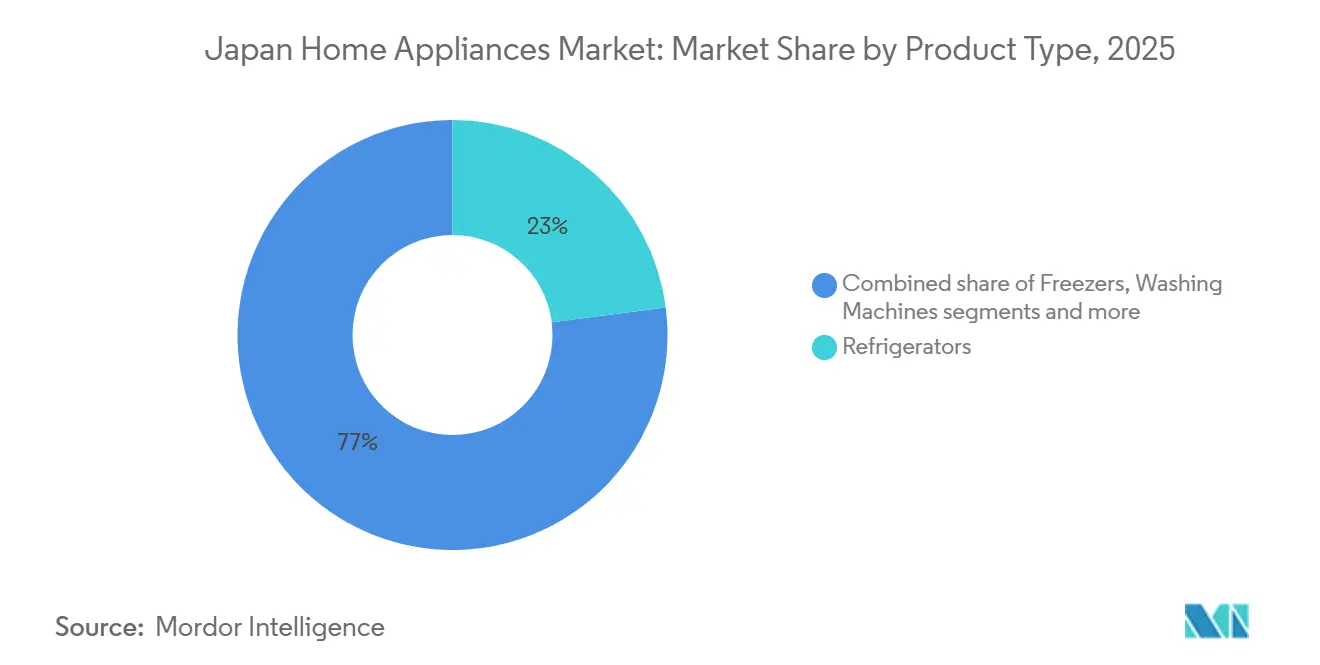

- Par catégorie de produit, les réfrigérateurs ont dominé avec 22,96 % de la part du marché des appareils électroménagers au Japon en 2025, tandis que les machines à café devraient se développer à un TCAC de 3,42 % jusqu'en 2031.

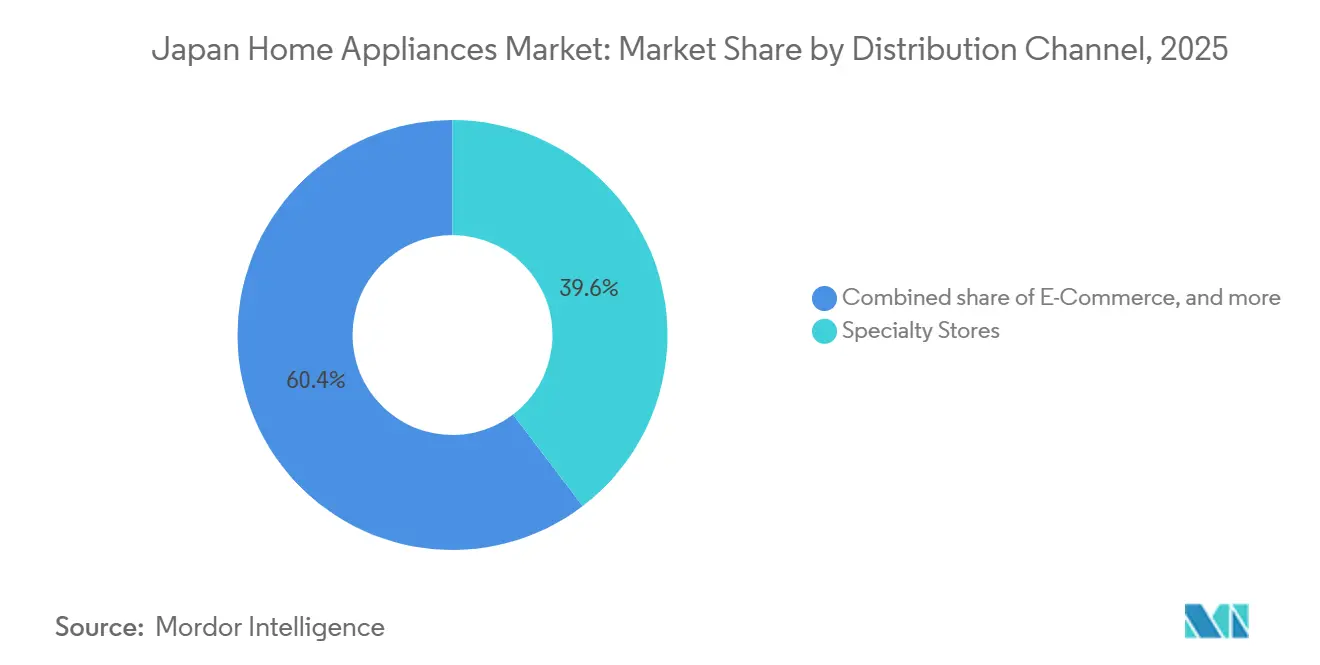

- Par canal de distribution, les magasins spécialisés détenaient 39,64 % de la part du marché des appareils électroménagers au Japon en 2025, tandis que la vente en ligne devrait croître à un TCAC de 4,13 % jusqu'en 2031.

- Par géographie, le Kanto a dominé avec 40,34 % de la part du marché des appareils électroménagers au Japon en 2025, tandis que Hokkaido devrait se développer à un TCAC de 3,68 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareils électroménagers au Japon

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les normes d'efficacité énergétique et les codes de construction accélèrent les cycles de remplacement | +0.8% | National, application la plus stricte dans les centres urbains du Kanto et du Kansai | Moyen terme (2-4 ans) |

| L'intégration de la maison intelligente et les appareils connectés à l'IoT stimulent l'adoption des gammes premium et les prix de vente moyens | +0.7% | Centres urbains de Tokyo, Osaka, Yokohama, se répandant dans les villes secondaires | Long terme (≥ 4 ans) |

| Les climatiseurs de chambre connaissent une forte hausse alors que les extrêmes climatiques dépassent les normes historiques | +0.6% | National, avec des pics de demande aigus dans l'ouest du Japon, Kyushu, Chugoku et le Kanto lors des vagues de chaleur | Court terme (≤ 2 ans) |

| La conformité réglementaire catalyse le renouvellement par le biais des mandats de recyclage et d'efficacité énergétique | +0.5% | Mandat réglementaire national, adoption accélérée dans les bâtiments ZEH ou ZEB nouvellement construits | Moyen terme (2-4 ans) |

| La loi sur le recyclage renforce les flux de remplacement formels | +0.3% | Programme national administré par les municipalités, avec une conformité plus élevée dans les préfectures urbaines | Long terme (≥ 4 ans) |

| Le vieillissement de la population stimule la demande d'appareils électroménagers conviviaux, compacts et d'assistance | +0.4% | Tohoku, Hokkaido, préfectures rurales avec des taux de personnes âgées supérieurs à 35 %, s'étendant à la banlieue du Kanto | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les normes d'efficacité énergétique et les codes de construction accélèrent les cycles de remplacement

Le programme d'efficacité énergétique Top Runner du Japon oblige les fabricants à atteindre des objectifs de moyenne pondérée qui se resserrent selon un cycle fixe, élevant le niveau de performance pour les réfrigérateurs, les climatiseurs et les machines à laver, et orientant les consommateurs vers des modèles plus récents à entraînement par onduleur. À partir d'avril 2025, le respect des normes de conservation de l'énergie est devenu obligatoire pour tous les nouveaux bâtiments résidentiels, auparavant volontaire ; cette politique accélère le renouvellement des équipements car les rénovateurs doivent installer des appareils satisfaisant aux critères relevés de l'Indice d'énergie du bâtiment (BEI). Les normes de transformateurs de troisième phase mises à jour, en vigueur en avril 2026, améliorent l'efficacité de 15 % par rapport aux critères de deuxième phase, incitant les utilisateurs industriels et commerciaux à adopter des unités haute performance qui s'intègrent aux systèmes de gestion des bâtiments[2]Borderless Business Law Office, « 2026 : Un tournant historique dans la politique énergétique du Japon – Un guide complet des sept grands changements de système affectant les entreprises », Borderless, borderless.law. Ce cadre raccourcit les cycles de vie pratiques en rendant les anciens équipements moins attractifs sur la base du coût total de possession, soutenant ainsi la demande unitaire malgré une formation de ménages stable.

L'intégration de la maison intelligente stimule le segment premium et les prix de vente moyens

Les écosystèmes connectés qui relient réfrigérateurs, machines à laver et climatiseurs permettent la maintenance prédictive, les mises à jour à distance et la planification énergétique qui réduisent les dépenses mensuelles d'électricité des ménages urbains. L'interopérabilité certifiée Matter réduit les frictions en permettant un contrôle multi-marques via une interface unique, soutenant ainsi une plus grande disposition à payer pour les variantes compatibles IoT sur le marché des appareils électroménagers au Japon. La pénétration de la maison intelligente avait atteint une base significative en 2025, et les promoteurs dans les quartiers aisés de Tokyo ont commencé à préinstaller des appareils connectés dans les nouveaux appartements pour signaler commodité et valeur. Les logiciels par abonnement augmentent les marges matérielles à mesure que les fabricants d'équipements d'origine monétisent les conseils culinaires, les tableaux de bord énergétiques et les diagnostics à distance, comme en témoigne l'approche écosystémique de Panasonic pour les appareils de cuisine connectés. À mesure que les plateformes se standardisent et que l'orchestration en nuage s'améliore, les prix de vente moyens dans les gammes premium restent résilients, en particulier dans les marchés urbains denses où l'automatisation et l'optimisation de l'espace sont importantes. Dans les quartiers aisés de Tokyo, 40 % des nouvelles ventes d'appartements incluent des appareils intelligents préinstallés comme équipements standard, signalant la confiance des promoteurs dans le fait que les écosystèmes connectés valorisent les biens immobiliers[3]Mitsubishi UFJ Research and Consulting Co., Ltd, « L'économie japonaise en exercice 2024 et exercice 2025 », Mitsubishi UFJ Research and Consulting Co., Ltd, murc.jp.

Les climatiseurs de chambre connaissent une forte hausse alors que les extrêmes climatiques dépassent les normes historiques

L'été 2025 a été enregistré comme la saison la plus chaude du Japon, avec des températures moyennes de juin à août bien au-dessus de la référence pluridécennale, et ce schéma a engendré des vagues de chaleur plus longues qui ont forcé des durées de fonctionnement prolongées des climatiseurs dans les grandes métropoles. Les services publics ont observé des pics d'après-midi plus élevés, renforçant la nécessité d'une intégration de la réponse à la demande dans les climatiseurs de chambre et les pompes à chaleur pour étaler les charges pendant les heures critiques. Les étiquettes d'économie d'énergie révisées et des objectifs de performance plus stricts jusqu'aux exercices 2027 et 2029 renforcent le passage vers des systèmes à entraînement par onduleur avec une meilleure efficacité saisonnière sur le marché des appareils électroménagers au Japon. Les fabricants ont ajouté des fonctionnalités de connectivité afin que les services publics et les propriétaires puissent automatiser les points de consigne de température, pré-refroidir pendant les tarifs hors pointe et se coordonner avec les systèmes d'énergie domestique, contribuant à gérer le réseau tout en maintenant le confort des utilisateurs[4]Équipe des relations investisseurs de Daikin, « Rapport intégré 2025 », Daikin, daikin.com. Ces dynamiques climatiques et politiques soutiennent une croissance tirée par le remplacement dans les expéditions de climatiseurs de chambre, même si la pénétration des ménages est mature.

La conformité réglementaire catalyse le renouvellement par le biais des mandats de recyclage et d'efficacité énergétique

La loi sur le recyclage des appareils électroménagers exige la collecte et le recyclage formels pour les principales catégories d'appareils, ce qui oriente les unités mises au rebut vers des réseaux conformes et soutient une gestion responsable en fin de vie pour les réfrigérants et les matériaux. Les fabricants d'équipements d'origine intègrent la circularité dans la conception des produits et les opérations, comme en témoignent les investissements de Daikin dans la récupération des réfrigérants et les modèles de service qui réduisent les fuites et réutilisent les gaz récupérés. Les programmes nationaux et municipaux stimulent également les équipements efficaces dans les bâtiments neufs et rénovés, ce qui aligne les mises à niveau des appareils avec des objectifs de décarbonation plus larges et accélère le remplacement dans les anciens logements. Les quotas de recyclage et les avancées en matière de récupération des matériaux, soutenus par les technologies de séparation émergentes des fabricants d'équipements d'origine établis, créent des matières premières pour une réutilisation de meilleure qualité tout en réduisant la dépendance aux décharges. L'ensemble réglementaire combiné stimule le renouvellement des unités sur le marché des appareils électroménagers au Japon et réduit l'écart de performance entre les gammes intermédiaires et premium en rendant les fonctionnalités haute efficacité plus courantes.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La contraction du marché immobilier limite la demande de nouvelles unités | -0.5% | National, plus marqué dans les préfectures rurales avec des flux migratoires sortants, Tohoku, Shikoku | Long terme (≥ 4 ans) |

| La pénétration mature et les longs cycles de vie freinent les volumes | -0.3% | National, prononcé dans les catégories dépassant 90 % de pénétration, réfrigérateurs, machines à laver | Long terme (≥ 4 ans) |

| Pression sur les marges due à la transparence des prix au détail | -0.4% | Centres de commerce électronique urbains, Tokyo, Osaka, guerres de prix entre chaînes spécialisées | Moyen terme (2-4 ans) |

| La dépréciation du yen amplifie la volatilité des coûts des intrants | -0.6% | National, avec des impacts aigus sur les marques s'approvisionnant en composants en Chine et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La contraction du marché immobilier limite la demande de nouvelles unités

Les mises en chantier ont chuté en 2025 et ont atteint un niveau le plus bas depuis plusieurs décennies, ce qui affaiblit la demande de première installation pour les gros appareils et fait évoluer le marché vers un profil centré sur le remplacement. Les mises en chantier de logements occupés par leur propriétaire, locatifs et en copropriété ont chacune diminué, et les constructeurs ont suspendu des projets pour s'aligner sur les nouvelles dispositions énergétiques, ce qui a retardé les achats de systèmes CVC et de gros électroménagers pour les nouvelles constructions. La formation de ménages a plafonné en 2026 et devrait baisser jusqu'en 2030, de sorte que la croissance unitaire dépend de cycles de remplacement plus courts plutôt que d'ajouts nets de ménages sur le marché des appareils électroménagers au Japon. La divergence régionale ajoute de la complexité car les centres urbains se contractent moins que les préfectures rurales confrontées à des schémas d'émigration et de vieillissement sur place qui diffèrent les achats déclenchés par une relocalisation. Dans ce contexte, les fabricants d'équipements d'origine ciblent des appareils compacts, d'assistance et compatibles avec la commande vocale pour les ménages âgés afin de défendre les volumes tandis que la demande de nouvelles unités reste faible.

La dépréciation du yen amplifie la volatilité des coûts des intrants

Le yen a affiché des niveaux faibles en moyenne par rapport au dollar américain en 2024 et devrait se stabiliser d'ici fin 2026, mais les indices de prix à l'importation restent plus élevés, ce qui augmente les coûts des semi-conducteurs, des compresseurs et des écrans qui sont essentiels pour les gros et petits appareils. Les prix des biens durables montrent une sensibilité prononcée aux variations des taux de change, et les producteurs font souvent face à des décalages de plusieurs trimestres lorsqu'ils répercutent les coûts sur les consommateurs dans un environnement de vente au détail à prix transparent. Les grands fabricants d'équipements d'origine acceptent parfois une compression des marges pour protéger leur part de marché, tandis que les marques plus petites avec moins d'échelle augmentent les prix en rayon et risquent des baisses de volume dans les catégories d'entrée de gamme. Les dépenses de couverture et les besoins accrus en fonds de roulement limitent les liquidités disponibles pour financer l'automatisation et la R&D, compliquant le calendrier des migrations technologiques qui sous-tendent la premiumisation sur le marché des appareils électroménagers au Japon. Ces effets de change ajoutent une incertitude à court terme aux cycles de planification des distributeurs et des détaillants, qui gèrent les pics saisonniers et les calendriers promotionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produit : Les réfrigérateurs ancrent les écosystèmes ; les machines à café surfent sur le boom du café de spécialité

Les réfrigérateurs détenaient la plus grande part à 22,96 % en 2025, et la catégorie ancre les écosystèmes de cuisine connectée avec des modèles à entraînement par onduleur qui réduisent la consommation d'énergie par rapport aux anciens équipements. Le marché des appareils électroménagers au Japon bénéficie des remises municipales qui récompensent les meilleures étiquettes énergétiques et compriment la fenêtre de remplacement pour les anciennes unités à forte consommation d'électricité. Les fonctionnalités premium telles que la gestion des aliments via des caméras internes, les modules de purification d'air et les compartiments de refroidissement rapide soutiennent des prix plus élevés tout en répondant aux préférences de commodité et d'hygiène dans les logements denses. À mesure que les plateformes intelligentes se développent, les fabricants d'équipements d'origine poussent les mises à jour à distance et les intégrations d'applications qui maintiennent la valeur d'usage tout au long de la propriété, ce qui favorise la fidélisation pendant les longues durées de vie sur le marché des appareils électroménagers au Japon.

Les machines à café sont la sous-catégorie à la croissance la plus rapide avec un TCAC prévisionnel de 3,42 % (2026-2031), aidées par une vague de café de spécialité et des designs compacts qui s'adaptent aux petites cuisines de Tokyo et d'autres grandes villes. Les fonctionnalités d'automatisation telles que la mouture jusqu'à l'infusion et le contrôle précis de la température s'intègrent désormais dans des empreintes ultra-étroites, élargissant les options de placement dans les appartements où l'espace de plan de travail est limité. Les petits appareils liés à la cuisine gain de temps et axée sur la santé bénéficient également de fonctionnalités connectées et de routines guidées par application, ce qui soutient les opportunités de vente croisée pour les aspirateurs, les cuiseurs à riz et les friteuses à air. Les climatiseurs restent résilients à une pénétration élevée en raison des étés plus chauds et de la disponibilité de la réponse à la demande qui s'intègre aux programmes des services publics dans le Kanto et le Kansai. Les lave-vaisselle de comptoir représentent un espace blanc car la pénétration des ménages est inférieure à celle des principaux marchés occidentaux, ce qui offre aux modèles japonais compacts une voie vers une première adoption

Par canal de distribution : Les chaînes spécialisées misent sur le service ; la vente en ligne prend de l'avance

Les chaînes spécialisées représentent encore 39,64 % de la valeur des transactions en 2025, mais leur mission s'étend désormais au-delà de la gestion des stocks vers un théâtre d'expérience, où les consommateurs testent des produits dont ils ont déjà comparé les spécifications techniques en ligne. Les showrooms introduisent des superpositions de réalité augmentée qui simulent l'intégration des appareils dans de vraies cuisines, comblant le fossé tactile qui protégeait autrefois les magasins physiques. Le commerce électronique affiche un TCAC prévisionnel de 12,06 % (2026-2031), alimenté par la livraison le jour même généralisée et des retours facilités qui réduisent le risque perçu pour les articles encombrants. Les grandes surfaces multi-marques revendiquent 34,78 % de la part des revenus en 2025 et pivotent vers des formats hybrides magasin-entrepôt qui réduisent les coûts du dernier kilomètre et fournissent des points de conversion localisés entre le numérique et le physique. Les sites de vente directe aux consommateurs restent une niche à 5,06 % mais attirent des marques axées sur le design comme Balmuda cherchant des données clients plus approfondies et des marges brutes plus élevées. Les importations transfrontalières contournent les majorations de distribution, remettant en question les structures tarifaires et obligeant les acteurs nationaux à mettre l'accent sur le service après-vente comme avantage concurrentiel.

La réglementation se resserre sous les nouvelles normes de reporting du commerce électronique du METI, exigeant des identités de vendeurs vérifiées et des divulgations de garantie obligatoires, favorisant les plateformes capables d'absorber les charges de conformité. Les promotions du Cyber Monday et du Singles' Day importées des calendriers de vente au détail étrangers génèrent des pics saisonniers, forçant les réseaux logistiques nationaux à augmenter rapidement leur capacité flexible. Le financement au détail évolue, avec des plans de versements liés aux services publics abaissant les barrières pour les modèles écoénergétiques à prix élevé. Les moteurs de recommandation basés sur l'IA augmentent les taux d'attachement pour les garanties prolongées et les accessoires de maison intelligente, augmentant la valeur moyenne des commandes. Les analyses de flux de clics alimentent la planification des produits des fabricants d'équipements d'origine, alignant les offres de références sur les tendances de recherche émergentes en quelques semaines plutôt qu'en quelques trimestres. La pénétration rurale s'améliore à mesure que la 5G se densifie, réduisant l'écart de qualité de service avec les zones urbaines et augmentant le potentiel national du commerce électronique au-delà des projections existantes.

Analyse géographique

Le Kanto détient la plus grande part à 40,34 % en 2025, soutenu par la densité de population, une forte présence de magasins spécialisés et des vitesses d'exécution du commerce électronique qui raccourcissent les délais de livraison pour les gros et petits appareils. La pénétration de la maison intelligente dans le Kanto est supérieure à la moyenne nationale, et les tarifs à l'heure d'utilisation des services publics locaux contribuent à déplacer le fonctionnement des appareils connectés vers les heures creuses. La concurrence au détail est intense, avec des mégastores et des réseaux logistiques du dernier kilomètre comprimant les cycles de décision lors des pics saisonniers. À mesure que les codes se resserrent, les rénovations dans les bâtiments anciens créent des opportunités pour des mises à niveau efficaces de CVC et d'appareils coordonnées via des plateformes de maison intelligente sur le marché des appareils électroménagers au Japon.

Le Kansai suit avec une part significative et la trajectoire de croissance la plus rapide parmi les grandes régions en raison d'un urbanisme compact et d'une base de fabricants qui pilotent les innovations localement avant les lancements nationaux. La demande d'appareils économisant l'espace est forte à Osaka et Kyoto, où les largeurs d'installation sont étroites, ce qui favorise les lave-linge séchants slim et les réfrigérateurs à profondeur de comptoir qui s'adaptent aux cuisines locales sur le marché des appareils électroménagers au Japon. La croissance dans le Kansai bénéficie également des rénovations d'efficacité énergétique dans les structures patrimoniales, où seule la modernisation interne est autorisée, ce qui pousse les mises à niveau vers le CVC et les gros électroménagers plutôt que vers des changements structurels.

Hokkaido est un pôle de croissance notable avec un TCAC prévisionnel de 3,68 % (2026-2031), soutenu par l'adoption de pompes à chaleur pour les climats froids qui remplacent les chauffages au kérosène et s'alignent sur l'intégration des énergies renouvelables. Les fabricants d'équipements d'origine ont amélioré le dégivrage et les performances à basse température dans les systèmes air-eau et les climatiseurs de chambre pour maintenir le confort pendant les longues périodes de températures négatives, ce qui soutient la demande dans les préfectures du nord. Chubu et Tohoku sont en retrait en termes de croissance car les données démographiques penchent vers les personnes âgées et les flux migratoires nets se dirigent vers Tokyo, mais les modèles d'assistance et à commande vocale sont expédiés dans une proportion plus élevée vers les adresses rurales où les taux de personnes âgées sont élevés. Le reste du Japon, y compris Kyushu, Okinawa, Chugoku et Shikoku, maintient des schémas de demande stables et participe activement aux pilotes de livraison du dernier kilomètre et d'infrastructure de ville intelligente qui pourraient influencer l'intégration future des appareils sur le marché des appareils électroménagers au Japon.

Paysage concurrentiel

Le marché présente une concentration modérée, Panasonic, Sharp, Hitachi, Daikin et Mitsubishi Electric représentant ensemble plus de la moitié des revenus en 2025 dans les principales catégories et les écosystèmes connectés. Les changements de stratégie vers les logiciels et les services sont évidents à mesure que les fabricants intègrent la connectivité et l'IA dans une large gamme de prix, puis monétisent la planification énergétique, les conseils culinaires et la maintenance prédictive au fil du temps. Ce modèle soutient des revenus récurrents qui compensent la pression sur les marges matérielles dans les canaux à prix transparent, et il approfondit la fidélisation des utilisateurs en reliant les appareils aux routines d'énergie domestique et de style de vie sur le marché des appareils électroménagers au Japon.

Panasonic a lancé le four multifonction HomeCHEF Connect 4-en-1 en 2025 avec une cuisine guidée par application et des mises à jour à distance qui créent de la fidélité après l'achat. Sharp a mis l'accent sur la connectivité intelligente et les designs compacts pour les petits espaces, puis a présenté plus de 20 nouveaux appareils de cuisine au KBIS 2026 ciblant des fonctionnalités premium avec des empreintes pratiques. Mitsubishi Heavy Industries Thermal Systems a annoncé les modèles S Series 2026 qui répondent aux objectifs d'efficacité énergétique de l'exercice 2027 et ajoutent des fonctionnalités d'automatisation conviviales, élargissant les options conformes à mesure que les codes se resserrent. Daikin a poursuivi ses investissements dans les plateformes CVC de nouvelle génération et les services connectés, et a mis en avant des offres haute efficacité au salon AHR Expo 2026 qui reflètent les transitions plus larges vers la décarbonation et les réfrigérants sur le marché des appareils électroménagers au Japon.

La conformité et l'interopérabilité sont des leviers concurrentiels à mesure que les écosystèmes arrivent à maturité. Sharp a obtenu plusieurs prix de design et de produit en 2025 qui valident les approches compactes et connectées pour les cuisines japonaises, et sa feuille de route produit met en avant des fonctionnalités intelligentes qui s'alignent sur les contraintes de disposition locales. Les fabricants d'équipements d'origine localisent le traitement des données pour se conformer aux exigences de confidentialité du Japon afin d'instaurer la confiance à mesure que la télémétrie des appareils devient plus précieuse pour les applications énergétiques et de service. L'intégration avec les programmes des services publics et les systèmes d'énergie domestique positionne le CVC connecté pour jouer un rôle plus important dans la réponse à la demande, soutenant à la fois les économies des utilisateurs et la stabilité du réseau sur le marché des appareils électroménagers au Japon dans le Kanto et le Kansai.

Leaders du secteur des appareils électroménagers au Japon

Panasonic Holdings Corp.

Hitachi Global Life Solutions

Sharp Corp.

Mitsubishi Electric Corp.

Toshiba Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Daikin prévoit de lancer deux unités de climatisation commerciale au Japon. Le multi-jet, attendu mi-avril 2026, est conçu pour les usines et les grands espaces intérieurs avec une portée de flux d'air allant jusqu'à 20 mètres. Le zeas cinq étoiles, prévu pour avril 2026, est un modèle économe en énergie doté de kits optionnels de suppression de la condensation et maintenant une capacité de refroidissement de 108 % à des températures extérieures de 43 °C.

- Février 2026 : Sharp a lancé des appareils de cuisine compacts, notamment des réfrigérateurs, des fours et des lave-vaisselle, conçus pour les espaces de vie réduits. Ces appareils, dont le lancement est prévu au printemps 2026, répondent à la demande des consommateurs japonais urbains pour des solutions économisant l'espace et au design soigné.

- Novembre 2025 : Mitsubishi Heavy Industries Thermal Systems a présenté les climatiseurs résidentiels haute capacité S Series 2026, qui répondent aux normes d'efficacité énergétique de l'exercice 2027. Ces modèles comprennent un mode de confort automatique par IA utilisant des capteurs de mouvement et thermiques, ainsi qu'un mode aqua ozone pour supprimer les bactéries et moisissures responsables des odeurs.

- Avril 2025 : Sharp Corporation a obtenu les étiquettes de sécurité JC-STAR pour 77 modèles d'appareils électroménagers AIoT dans cinq catégories. Cela met en évidence la conformité avec les cadres nationaux de sécurité IoT du Japon, différenciant les portefeuilles de produits connectés intelligents sur le marché.

Périmètre du rapport sur le marché des appareils électroménagers au Japon

Un appareil électroménager est tout ce qui facilite les tâches quotidiennes telles que cuisiner, nettoyer et conserver les aliments. Il peut être appelé appareil électroménager, appareil électrique ou simplement appareil ménager. Les gros appareils électroménagers, les petits appareils électroménagers et les canaux de distribution segmentent le marché des appareils électroménagers au Japon. Par gros appareils électroménagers, le marché est segmenté en réfrigérateurs, congélateurs, lave-vaisselle, machines à laver, micro-ondes et fours, climatiseurs et autres gros appareils électroménagers. Par petits appareils électroménagers, le marché est segmenté en machines à café ou à thé, robots culinaires, grils et grille-pain, aspirateurs et autres petits appareils électroménagers, et par canal de distribution, le marché est segmenté en magasins multi-marques, magasins exclusifs, vente en ligne et autres canaux de distribution. Le rapport propose la taille du marché et les prévisions pour le marché des appareils électroménagers au Japon en valeur (USD) pour tous les segments ci-dessus.

| Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à laver | |

| Lave-vaisselle | |

| Fours (y compris combinés et micro-ondes) | |

| Climatiseurs | |

| Autres gros appareils électroménagers | |

| Petits appareils électroménagers | Machines à café |

| Robots culinaires | |

| Grils et rôtissoires | |

| Bouilloires électriques | |

| Centrifugeuses et mixeurs | |

| Friteuses à air | |

| Aspirateurs | |

| Cuiseurs à riz électriques | |

| Grille-pain | |

| Fours de comptoir | |

| Autres petits appareils électroménagers |

| Magasins multi-marques |

| Points de vente de marque exclusive |

| Vente en ligne |

| Autres canaux de distribution |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Reste du Japon |

| Par produit | Gros appareils électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à laver | ||

| Lave-vaisselle | ||

| Fours (y compris combinés et micro-ondes) | ||

| Climatiseurs | ||

| Autres gros appareils électroménagers | ||

| Petits appareils électroménagers | Machines à café | |

| Robots culinaires | ||

| Grils et rôtissoires | ||

| Bouilloires électriques | ||

| Centrifugeuses et mixeurs | ||

| Friteuses à air | ||

| Aspirateurs | ||

| Cuiseurs à riz électriques | ||

| Grille-pain | ||

| Fours de comptoir | ||

| Autres petits appareils électroménagers | ||

| Par canal de distribution | Magasins multi-marques | |

| Points de vente de marque exclusive | ||

| Vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Hokkaido | |

| Tohoku | ||

| Kanto | ||

| Chubu | ||

| Reste du Japon | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des appareils électroménagers au Japon ?

La taille du marché des appareils électroménagers au Japon est de 25,93 milliards USD en 2026 et devrait atteindre 29,49 milliards USD d'ici 2031 à un TCAC de 2,61 %

Quelle catégorie de produit domine les ventes dans l'écosystème domestique au Japon ?

Les réfrigérateurs dominent avec 22,96 % des revenus de 2025 car ils ancrent les écosystèmes de cuisine connectée et sont au cœur des mises à niveau d'efficacité énergétique.

Quels canaux de vente connaissent la croissance la plus rapide pour les appareils électroménagers au Japon ?

La vente en ligne est le canal à la croissance la plus rapide avec un TCAC prévisionnel de 4,13 % (2026-2031) à mesure que la livraison le jour même et les abonnements se développent dans les grandes métropoles.

Quelle région contribue le plus à la demande d'appareils électroménagers au Japon ?

Le Kanto détient la plus grande part à 40,34 % en 2025, soutenu par la densité de population, l'étendue du commerce de détail et les capacités d'exécution rapide.

Comment les politiques influencent-elles les cycles de remplacement des appareils électroménagers au Japon ?

Les normes Top Runner et les codes de l'énergie des bâtiments de 2025 accélèrent les remplacements en poussant des objectifs d'efficacité plus élevés pour les nouvelles installations et les mises à niveau.

Quels sont les principaux risques pour les fabricants d'appareils électroménagers opérant au Japon ?

La faiblesse des mises en chantier et la volatilité du yen sont des risques clés qui pèsent sur la demande unitaire et les marges, en particulier pour les marques ayant une plus grande exposition aux importations et un pouvoir de fixation des prix limité.

Dernière mise à jour de la page le: