Taille et Part du Marché des Appareils Électroménagers en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

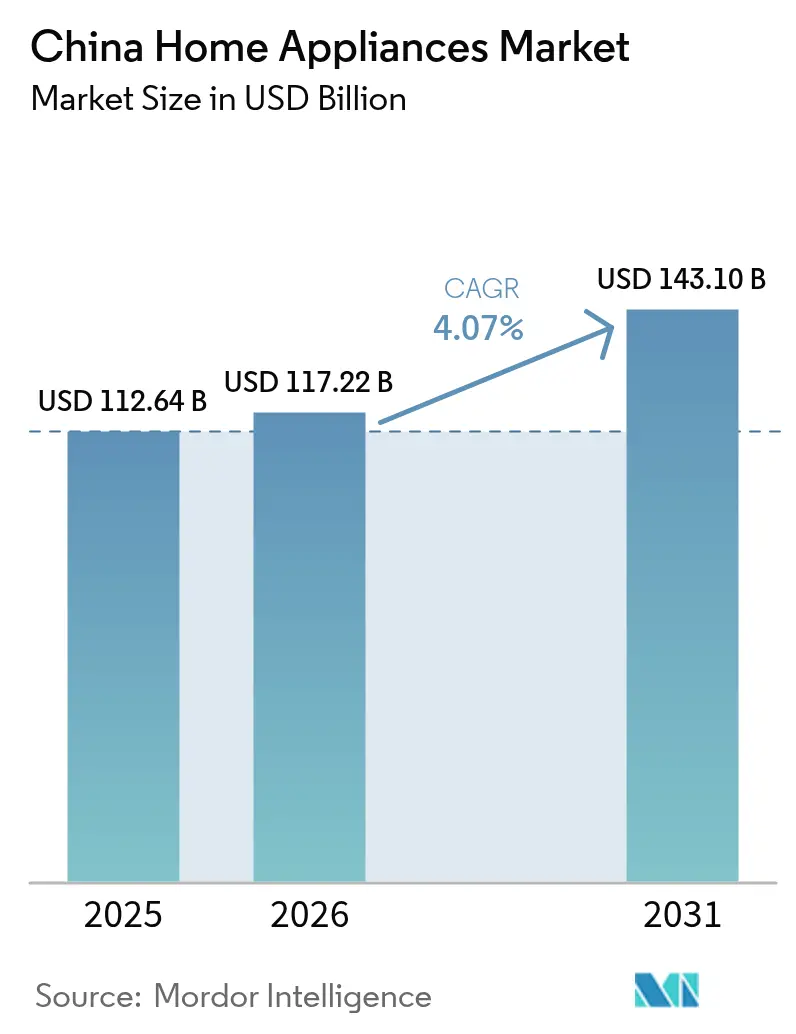

| Taille du marché de l'année de base (2025) | 112.64 Milliards de dollars |

| Taille du Marché (2026) | 117.22 Milliards de dollars |

| Taille du Marché (2031) | 143.1 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Appareils Électroménagers en Chine par Mordor Intelligence

La taille du marché des appareils électroménagers en Chine en 2026 est estimée à 117,22 milliards USD, en hausse par rapport à la valeur de 2025 de 112,64 milliards USD, avec des projections pour 2031 indiquant 143,1 milliards USD, affichant une croissance à un TCAC de 4,07 % sur la période 2026-2031. Un virage décisif, passant d'une expansion tirée par les volumes à une croissance axée sur le premium et la valeur, est en cours, les fabricants intégrant l'IA, l'IoT et des fonctionnalités d'efficacité énergétique dans les gros appareils comme dans les petits appareils électroménagers. Les subventions gouvernementales à la reprise couvrant 15 à 20 % du prix des produits de Niveau 1 et la hausse des revenus disponibles dans les centres urbains soutiennent une demande de remplacement stable. Les plateformes de commerce électronique simplifient les démarches de demande de subventions et la collecte des anciens appareils, accélérant la migration des canaux, tandis que les magasins multimarques répondent par des showrooms expérientiels et des services d'installation groupés. Les dynamiques régionales façonnent également les opportunités de marché : l'Est de la Chine conserve son leadership grâce à ses clusters manufacturiers et ses revenus élevés, tandis que le Sud-Ouest de la Chine affiche le TCAC le plus rapide grâce aux dépenses d'infrastructure et à l'urbanisation rapide. L'intensité concurrentielle reste modérée mais axée sur la technologie, les marques leaders intégrant des grands modèles de langage pour la maintenance prédictive et la commande vocale dans les réfrigérateurs, les machines à laver et les systèmes CVC.

Principaux Enseignements du Rapport

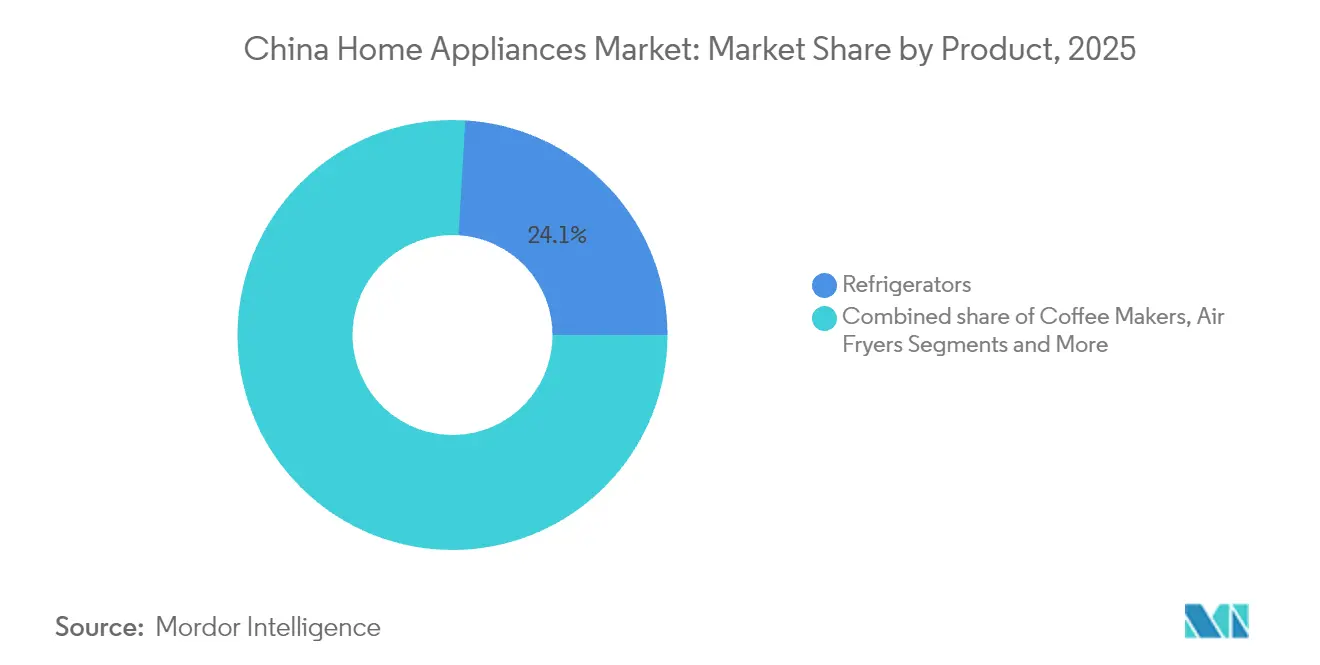

- Par type de produit, les réfrigérateurs représentaient 24,05 % de la part du marché des appareils électroménagers en Chine en 2025, tandis que la taille du marché des appareils électroménagers en Chine pour les friteuses à air chaud devrait croître au TCAC le plus rapide de 5,23 % entre 2026 et 2031.

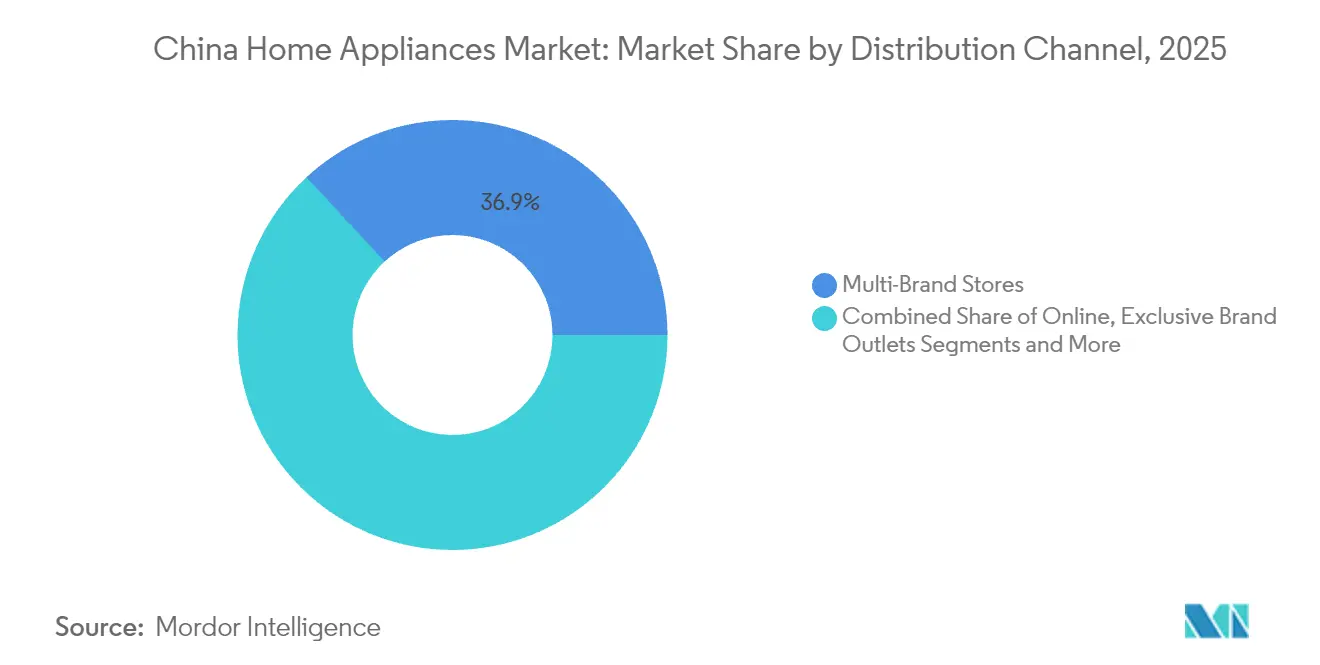

- Par canal de distribution, les magasins multimarques ont capté 36,88 % de la part du marché des appareils électroménagers en Chine en 2025, tandis que la taille du marché des appareils électroménagers en Chine pour les canaux en ligne devrait se développer le plus rapidement à un TCAC de 6,05 % sur la période 2026-2031.

- Par géographie, l'Est de la Chine a dominé avec 31,28 % de la part du marché des appareils électroménagers en Chine en 2025, tandis que la taille du marché des appareils électroménagers en Chine dans le Sud-Ouest de la Chine devrait croître au TCAC le plus élevé de 4,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Appareils Électroménagers en Chine

Analyse de l'Impact des Moteurs*

| Moteur | Impact approximatif (%) sur les Prévisions du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des revenus disponibles dans les ménages urbains | +1.2% | Est de la Chine, Nord de la Chine, Centre-Sud de la Chine | Moyen terme (2 à 4 ans) |

| Urbanisation rapide et boom de la construction résidentielle | +0.8% | Sud-Ouest de la Chine, Nord-Ouest de la Chine, Nord-Est de la Chine | Long terme (≥ 4 ans) |

| Forte demande d'appareils électroménagers écoénergétiques et intelligents | +1.5% | Mondial, avec adoption précoce dans les villes de Niveau 1 | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et distribution omnicanale | +0.9% | National, avec la pénétration la plus forte dans l'Est de la Chine | Moyen terme (2 à 4 ans) |

| Émergence de l'économie locative et de la location d'appareils électroménagers | +0.3% | Villes de Niveau 1 s'étendant aux marchés de Niveau 2 | Long terme (≥ 4 ans) |

| Subventions de revitalisation rurale pour la modernisation des appareils électroménagers | +0.7% | Zones rurales dans toutes les provinces | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Revenus Disponibles

L'accélération de la croissance des salaires dans les grands centres urbains alimente un appétit pour les produits premium, intelligents et écoénergétiques. Les ménages de la classe moyenne donnent désormais la priorité à l'amélioration du cadre de vie plutôt qu'aux premiers achats, stimulant l'adoption de réfrigérateurs équipés d'IA, de machines à laver à commande vocale et de cuiseurs à riz multifonctions. Les marques capitalisent sur cette disposition à payer en proposant des garanties prolongées et des abonnements de maintenance prédictive qui génèrent des revenus récurrents. La hausse des revenus stimule également la demande de petits appareils électroménagers au design soigné, tels que les cafetières au style rétro et les fours de comptoir, créant de nouvelles zones de valeur dans un secteur par ailleurs mature. Dans les villes de Niveau 1, les professionnels à double revenu privilégient de plus en plus les lave-vaisselle encastrables et les solutions CVC centralisées, accélérant le cycle de remplacement. La hausse de l'aisance soutient donc la croissance malgré la saturation du marché dans les régions pionnières. Les incitations gouvernementales amplifient encore cet effet en récompensant les achats à haute efficacité énergétique par des remises immédiates, comblant l'écart d'accessibilité pour les modèles premium.

Urbanisation et Construction Résidentielle

La Chine vise un taux d'urbanisation de 70 % d'ici 2030, nécessitant des projets résidentiels à grande échelle qui constituent des moteurs naturels de la demande en gros appareils électroménagers. Les appartements nouvellement construits incluent souvent des passerelles domotiques préinstallées, incitant les promoteurs à acquérir en grande quantité des climatiseurs, chauffe-eau et réfrigérateurs compatibles IoT. Les espaces de vie urbains compacts inspirent les fabricants à concevoir des unités compactes et multifonctions adaptées aux cuisines standardisées, ouvrant ainsi des opportunités d'innovation. Les migrants s'installant dans les villes de Niveau 2 et de Niveau 3 créent une demande supplémentaire de primo-accédants pour des machines à laver d'entrée de gamme et des unités de refroidissement abordables. L'expansion des infrastructures dans le Sud-Ouest et le Nord-Ouest de la Chine améliore également la logistique du dernier kilomètre, réduisant les coûts de distribution et élargissant l'empreinte des détaillants dans des localités auparavant mal desservies. À mesure que l'urbanisation s'approfondit, les cycles de remplacement se raccourcissent, car les consommateurs s'attendent à ce que les appareils correspondent à la base domotique intelligente en rapide évolution. Le boom de la construction sous-tend donc à la fois les ventes initiales et l'élan futur de modernisation[1]Ministère du Logement et du Développement Urbain-Rural, « Données sur la Construction Résidentielle 2024 », mohurd.gov.cn..

Demande d'Appareils Électroménagers Intelligents et Écoénergétiques

Les engagements de la Chine en matière de neutralité carbone et de plafonnement des émissions font des étiquettes énergétiques des arguments de vente incontournables plutôt qu'optionnels. Les modèles de Niveau 1 bénéficient de subventions plus élevées et commandent des primes de prix que les consommateurs sont de plus en plus disposés à payer. Les marques intègrent des compresseurs à vitesse variable, le séchage par pompe à chaleur et des modes écologiques pilotés par étiquette — des fonctionnalités qui se traduisent directement par des factures d'énergie réduites. Les avancées parallèles de l'IA permettent aux appareils d'apprendre les habitudes des utilisateurs, d'optimiser les durées de cycle et d'envoyer des alertes à distance avant que des pannes ne surviennent. Cette convergence de l'efficacité et de l'intelligence rehausse la valeur perçue, incitant aux remplacements en milieu de vie même lorsque les unités existantes restent opérationnelles. Les détaillants exploitent les démonstrations en direct pour visualiser les économies d'électricité, traduisant les spécifications techniques en avantages de coût tangibles pour les acheteurs. L'adoption accrue des enceintes intelligentes et de la 5G domestique facilite également l'intégration des appareils, rendant le coût marginal de la connectivité plus acceptable parmi les différentes catégories démographiques[2]Source : Association Chinoise de Conservation de l'Énergie, « Livre Blanc sur les Étiquettes Énergétiques des Appareils Électroménagers », cec.org.cn..

Expansion du Commerce Électronique et Distribution Omnicanale

Le TCAC de 6,22 % des canaux en ligne devance tous les modes de distribution, porté par des processus de reprise simplifiés, la livraison le jour même pour les petits appareils électroménagers et la découverte de produits par les influenceurs. Les plateformes intègrent la vérification des subventions gouvernementales, permettant aux acheteurs d'appliquer des réductions à la caisse et de programmer la collecte des anciens appareils en un seul clic. Les marques lancent désormais leurs vitrines sur Douyin et JD Live, recueillant des retours en temps réel qui alimentent la conception itérative et la prévision de la demande. Les magasins multimarques répondent par des espaces expérientiels où les consommateurs testent l'interopérabilité de la maison intelligente et reçoivent une installation sur site. La convergence de la recherche en ligne et de l'exécution hors ligne engendre un véritable modèle omnicanal où la tarification par QR code, les démonstrations en réalité virtuelle et la visibilité des stocks à l'échelle de la chaîne d'approvisionnement fusionnent. Les acheteurs hybrides parcourent souvent les rayons en magasin, finalisent leurs achats en ligne et cumulent des avantages de fidélité dans les deux écosystèmes. Il en résulte des paniers moyens plus élevés et moins de retours, renforçant la rentabilité des stratégies numériques[3]Source : JD.com, « Rapport sur les Tendances Omnicanales des Appareils Électroménagers 2025 », jd.com..

Analyse de l'Impact des Freins*

| Frein | Impact approximatif (%) sur les Prévisions du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence intense sur les prix comprimant les marges | -0.8% | National, plus sévère dans les villes de Niveau 2 et de Niveau 3 | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et volatilité des coûts des matières premières | -0.6% | Chaînes d'approvisionnement mondiales affectant toutes les régions | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les déchets électroniques alourdissant les coûts de conformité | -0.4% | National, avec des programmes pilotes dans les grandes villes | Long terme (≥ 4 ans) |

| Saturation du marché dans les villes de Niveau 1 | -0.5% | Pékin, Shanghai, Guangzhou, Shenzhen | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence Intense sur les Prix Comprimant les Marges

La marchandisation des technologies de base des gros appareils électroménagers maintient la croissance du prix de vente moyen limitée malgré l'augmentation du nombre de fonctionnalités. Les marques nationales de milieu de gamme sacrifient souvent leur marge brute pour maintenir leur présence en rayon dans les hypermarchés et les magasins franchisés ruraux. Les ventes flash et les méga-promotions « 618/Double-11 » créent des attentes de remises importantes chez les consommateurs, avançant la demande mais érodant la rentabilité. Les pressions à l'exportation aggravent la situation, les acheteurs mondiaux exigeant des réductions FOB dans un contexte de fluctuations des taux de change. Pour atténuer ces effets, les entreprises leaders investissent dans la production de composants intégrée verticalement, réduisant les coûts unitaires tout en protégeant la propriété intellectuelle. Les fabricants de plus petite taille, sans avantages d'échelle, risquent de disparaître ou de se consolider, faisant progresser la concentration globale du marché. La différenciation par les services, comme les diagnostics pilotés par IoT et les consommables par abonnement, émerge comme un rempart contre les guerres des prix pures.

Volatilité de la Chaîne d'Approvisionnement et Fluctuations des Coûts des Matières Premières

L'aluminium, le cuivre et l'acier représentent plus de la moitié des coûts de nomenclature dans les réfrigérateurs, les compresseurs de climatiseurs et les tambours de machines à laver. Les perturbations logistiques liées à la pandémie ont mis en évidence les vulnérabilités des stratégies à source unique, incitant les entreprises à diversifier leurs approvisionnements en intrants critiques et à constituer des stocks tampon plus importants. Les pics des prix des matières premières compriment les marges ou entraînent des répercussions sur les prix de détail qui freinent l'élasticité de la demande. Les changements géopolitiques encouragent la fabrication régionale en Asie du Sud-Est et en Amérique latine, mais la relocalisation à proximité alourdit les charges d'investissement et la complexité managériale. Les pénuries de conteneurs et la congestion portuaire allongent les délais de livraison, compliquant les modèles de production en flux tendu. L'inflation des coûts du fret intérieur, entraînée par la variabilité des prix du carburant, pèse davantage sur les résultats. L'analyse prédictive et la traçabilité activée par la chaîne de blocs gagnent du terrain en tant qu'outils d'atténuation des risques, mais nécessitent des investissements numériques importants[4]Source : Yicai Global, « Les appareils électroménagers chinois s'exportent dans le cadre de la reconstruction de la mondialisation », yicaiglobal.com..

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Réfrigérateurs Restent au Cœur du Marché Tandis que les Friteuses à Air Chaud Propulsent la Dynamique des Petits Appareils Électroménagers

Les réfrigérateurs représentaient 24,05 % de la part du marché des appareils électroménagers en Chine en 2025, reflétant leur rôle essentiel dans la vie quotidienne et leurs prix de vente moyens plus élevés. Les fabricants ont renouvelé leurs gammes avec des zones de conservation à quatre portes et à zéro degré et des systèmes de refroidissement à vitesse variable, contribuant à une demande de remplacement soutenue. La taille du marché des appareils électroménagers en Chine pour les réfrigérateurs bénéficie également d'une préférence croissante pour les grands modèles de 500 litres qui répondent à l'évolution du mode de vie familial. En parallèle, les cycles d'innovation dans les petits appareils électroménagers s'accélèrent : les friteuses à air chaud affichent un TCAC de 5,23 %, portées par les tendances de cuisine saine et la viralité des recettes sur les réseaux sociaux. Les marques se différencient grâce au chauffage à double zone et aux profils de température guidés par l'IA, ce qui justifie des primes supplémentaires malgré une concurrence intense. Les cafetières, les extracteurs de jus et les fours de comptoir profitent de cet élan, s'appuyant sur le marketing d'influence pour stimuler les achats impulsifs. Collectivement, le regroupement inter-catégories aide les détaillants à augmenter la valeur des paniers, tandis que les garanties prolongées et les services d'abonnement à des recettes diversifient les sources de revenus.

Les produits intelligents de deuxième génération intègrent des grands modèles de langage qui apprennent les habitudes des utilisateurs, réapprovisionnent automatiquement les filtres à eau et fournissent des conseils d'optimisation énergétique via une application. Les réfrigérateurs offrent désormais des concentrateurs familiaux à écran tactile qui synchronisent les listes de courses avec les portails d'épicerie en ligne, intégrant davantage l'appareil dans les routines numériques quotidiennes. Les formats multi-portes améliorent la segmentation spatiale, permettant des zones d'humidité précises pour les produits frais et la viande. Dans les machines à laver, les sèche-linge à pompe à chaleur gagnent en popularité pour leurs économies d'énergie de 60 % par rapport aux unités à évacuation, et la reconnaissance des tissus par IA optimise le dosage du détergent. Cette innovation constante soutient des remplacements à haute valeur ajoutée même dans les marchés urbains saturés. Par ailleurs, les projets de revitalisation rurale distribuent des unités de refroidissement et de lavage d'entrée de gamme, élargissant la base adressable totale.

Par Canal de Distribution : Les Magasins Multimarques S'adaptent à l'Accélération du Commerce en Ligne

Les magasins multimarques contrôlaient 36,88 % du marché des appareils électroménagers en Chine en 2025, car les acheteurs privilégient les comparaisons côte à côte et la programmation immédiate de l'installation. Ces points de vente enrichissent désormais leurs surfaces de vente avec des visualiseurs de produits en réalité augmentée qui illustrent les variations de couleur et l'intégration en cuisine. Cependant, le TCAC de 6,05 % du canal en ligne souligne un virage décisif dans les parcours d'achat des consommateurs — la recherche, la comparaison des prix et le paiement s'effectuent fréquemment sur des applications mobiles. La taille du marché des appareils électroménagers en Chine allouée aux plateformes en ligne augmente régulièrement à mesure que l'empilement de bons de réduction, les ventes flash en direct et la livraison en une heure pour les petits appareils électroménagers deviennent des normes sectorielles. Les détaillants adoptent des modèles de click-and-collect, transformant les magasins physiques en micro-centres de distribution qui optimisent les coûts du dernier kilomètre.

Les magasins de marques exclusives investissent dans des showrooms de maison intelligente immersifs où les visiteurs orchestrent l'éclairage, le CVC et les scènes d'appareils via une seule console. Cet accent expérientiel aide les marques à articuler la valeur au-delà des spécifications techniques, favorisant des connexions émotionnelles qui réduisent la sensibilité aux prix. L'intégration des données omnicanales offre aux fabricants une visibilité sur les stocks, permettant une parité de prix en temps réel sur tous les points de contact. Pour les zones rurales, les magasins franchisés combinés à la gestion des commandes par application rapprochent les expériences de marque des consommateurs des communes. Les niveaux de pénétration en ligne plafonnent pour les articles à tickets élevés où la complexité de l'installation et le service après-vente importent, renforçant la nature complémentaire de l'interaction physique. En définitive, les stratégies de canaux convergent : les appareils étiquetés par QR code permettent le paiement mobile en rayon, et les applications post-achat programment les visites de techniciens, créant un écosystème sans couture qui maximise la valeur vie client.

Analyse Géographique

L'Est de la Chine a contribué à hauteur de 31,28 % à la taille du marché des appareils électroménagers en Chine en 2025, tirant parti des clusters manufacturiers du Jiangsu, du Zhejiang et de Shanghai qui réduisent les délais et soutiennent des itérations de produits rapides. Des revenus disponibles élevés élèvent les prix de vente moyens, tandis que l'adoption précoce de la maison intelligente offre un terrain fertile pour les réfrigérateurs équipés d'IA et les climatiseurs à maintenance prédictive. Les programmes de subventions provinciaux amplifient cette propension à la modernisation, conduisant à des cycles de remplacement plus courts par rapport aux moyennes nationales. Les infrastructures logistiques côtières renforcent davantage la compétitivité des exportateurs basés dans l'Est de la Chine, renforçant la pertinence stratégique de la région. Par ailleurs, les projets pilotes d'internet industriel accélèrent la numérisation des usines, améliorant le contrôle qualité et réduisant les coûts unitaires. Les synergies écosystémiques entre fournisseurs de composants, fabricants sous contrat et bureaux de design favorisent les retombées de l'innovation, renforçant l'avance concurrentielle de la région.

Le Sud-Ouest de la Chine devrait enregistrer l'expansion régionale la plus rapide à un TCAC de 4,98 % jusqu'en 2031, propulsé par l'urbanisation à Chengdu, Chongqing et Kunming. Les mises à niveau des infrastructures — notamment les réseaux ferrés à grande vitesse et les parcs logistiques — améliorent les économies de distribution des appareils électroménagers, réduisant l'écart de coût avec les régions côtières. La montée en puissance des ménages de la classe moyenne donne la priorité aux climatiseurs écoénergétiques pour faire face aux climats subtropicaux humides, stimulant à la fois les premiers achats et les mises à niveau qualitatives. Les programmes gouvernementaux de revitalisation rurale subventionnent les réfrigérateurs et les machines à laver d'entrée de gamme, élargissant le marché adressable. Les fabricants installent de plus en plus des usines d'assemblage dans le Sichuan pour capitaliser sur des coûts de main-d'œuvre plus bas et la proximité de la demande intérieure.

Le Nord de la Chine et le Centre-Sud de la Chine contribuent à une croissance stable grâce à des pôles urbains établis comme Pékin, Tianjin, Wuhan et Changsha. L'achèvement de nouveaux logements stimule la demande en appareils électroménagers encastrables, notamment les lave-vaisselle et les hottes de cuisine conformes aux normes plus strictes de qualité de l'air intérieur. La part du marché des appareils électroménagers en Chine dans ces régions bénéficie des campagnes provinciales d'économie d'énergie qui promeuvent les compresseurs à vitesse variable et les sèche-linge à pompe à chaleur. À l'inverse, le Nord-Est de la Chine est confronté au déclin démographique, tempérant le potentiel à long terme malgré les gains à court terme liés aux subventions pour le chauffage hivernal. Le Nord-Ouest de la Chine présente des opportunités émergentes à mesure que les infrastructures de la nouvelle Route de la Soie améliorent la connectivité, réduisant les goulets d'étranglement historiques de distribution. La diversité climatique du Xinjiang et du Gansu élargit également les besoins en gamme de produits, incitant les marques à proposer des congélateurs à large plage de températures.

Paysage Concurrentiel

Le marché des appareils électroménagers en Chine est modérément consolidé, les cinq premières entreprises représentant une part significative du chiffre d'affaires total. Haier Smart Home est le leader du marché, ayant intégré son écosystème « Smart Home Brain » dans les réfrigérateurs, les machines à laver et les systèmes CVC. Midea Group est le deuxième acteur, capitalisant sur les plateformes AIoT et élargissant sa présence manufacturière à l'échelle mondiale. Gree Electric se classe troisième, mettant l'accent sur les compresseurs à fréquence variable et les systèmes de gestion de l'énergie pour toute la maison. Hisense et TCL complètent le premier échelon, chacun investissant dans des grands modèles de langage pour des interfaces vocales contextuelles. Les partenariats stratégiques se multiplient : Midea et Electrolux ont créé une coentreprise de marque premium dans le Guangdong pour capter les consommateurs haut de gamme, tandis que Haier collabore avec Tencent Cloud sur des puces IA embarquées pour les diagnostics en temps réel.

La différenciation technologique éclipse désormais les avantages d'échelle traditionnels. Les marques leaders pilotent des revêtements auto-réparateurs, la détection d'objets par lidar pour les aspirateurs robotiques et la déodorisation par bio-enzymes dans les réfrigérateurs. L'intégration verticale reste cruciale ; Gree produit sa propre électronique de puissance pour contourner les pénuries de puces et protéger sa propriété intellectuelle. Les marques de milieu de gamme poursuivent un leadership de niche — Joyoung se spécialise dans les extracteurs de lait de soja, Supor cible les amateurs d'autocuiseurs en utilisant des canaux directs aux consommateurs pour maintenir leur pertinence. Les acteurs internationaux tels que Whirlpool et Panasonic se positionnent dans des offres groupées de cuisine intelligente premium, recourant souvent à la fabrication contractuelle locale pour atteindre la parité des coûts. La pression concurrentielle s'intensifie pendant les saisons festives, mais l'impact sur les marges varie : les leaders d'échelle absorbent les baisses de prix, tandis que les entreprises plus petites s'appuient sur des fonctionnalités différenciées et des communautés de commerce social pour défendre leurs niches.

L'adoption de l'IA dans les usines devient également un levier concurrentiel. Sichuan Changhong prévoit 66 usines dotées de l'IA où des algorithmes de vision par machine signalent les défauts en temps réel, réduisant les coûts de reprise et accélérant les délais de mise sur le marché. Midea déploie des jumeaux numériques pour simuler les performances CVC, réduisant les cycles de R&D et améliorant les classements d'efficacité énergétique. Ces investissements élèvent les barrières à l'entrée, susceptibles d'accroître la concentration du marché sur l'horizon de prévision. Néanmoins, l'évolution rapide des goûts des consommateurs garantit de l'espace pour des challengers agiles qui pivotent rapidement sur des tendances émergentes comme les friteuses à air chaud multifonctions ou les lave-vaisselle de comptoir. Globalement, le succès repose sur l'harmonisation de l'excellence matérielle, de l'expérience pilotée par l'IA et d'un modèle de service omnicanal qui répond aux attentes croissantes des consommateurs chinois.

Leaders du Secteur des Appareils Électroménagers en Chine

Haier Smart Home

Midea Group

Gree Electric

Hisense Home Appliances

TCL Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mars 2025 : Sept provinces — le Zhejiang, Hainan, le Fujian, Shanghai, le Shaanxi, le Hunan et Suzhou — ont étendu les programmes de subventions nationales pour couvrir les produits de cuisine, la maison intelligente, le mobilier, l'éclairage et les articles sanitaires, offrant jusqu'à 20 % de remises et des plafonds par ménage de 30 000 CNY (4 200 USD).

- Mars 2025 : L'Administration d'État pour la Réglementation des Marchés a appliqué des normes révisées pour les services après-vente des appareils électroménagers, imposant un service client intelligent, des diagnostics à distance et une protection renforcée des données pour les appareils connectés.

- Janvier 2025 : La Chine a étendu son programme de reprise d'appareils électroménagers de huit à douze catégories, portant les subventions maximales à 2 000 CNY (280 USD) par article et accélérant les cycles de remplacement.

- Mars 2025 : Sichuan Changhong a annoncé 66 usines alimentées par l'IA et lancé des téléviseurs à interaction multimodale.

Périmètre du Rapport sur le Marché des Appareils Électroménagers en Chine

Le rapport couvre une analyse complète du contexte du marché des appareils électroménagers en Chine, qui comprend une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, les changements significatifs dans la dynamique du marché et une vue d'ensemble du marché. Le Marché des Appareils Électroménagers en Chine est segmenté par Gros Appareils Électroménagers en Réfrigérateurs, Congélateurs, Lave-vaisselle, Machines à Laver, Cuisinières et Fours et Autres, Petits Appareils Électroménagers en Aspirateurs, Cafetières/Théières, Grils et Rôtissoires, et Robots de Cuisine et Autres, et Canal de Distribution en Magasins Multimarques, Magasins Exclusifs, En Ligne et Autres Canaux de Distribution. Le rapport présente la taille et les prévisions du marché en valeur (Millions USD) pour tous les segments susmentionnés.

| Gros Appareils Électroménagers | Réfrigérateurs |

| Congélateurs | |

| Machines à Laver | |

| Lave-vaisselle | |

| Fours (Incl. Combinés et Micro-ondes) | |

| Climatiseurs | |

| Autres Gros Appareils Électroménagers | |

| Petits Appareils Électroménagers | Cafetières |

| Robots de Cuisine | |

| Grils et Rôtissoires | |

| Bouilloires Électriques | |

| Extracteurs de Jus et Blenders | |

| Friteuses à Air Chaud | |

| Aspirateurs | |

| Cuiseurs à Riz Électriques | |

| Grille-pain | |

| Fours de Comptoir | |

| Autres Petits Appareils Électroménagers |

| Magasins Multimarques |

| Points de Vente de Marques Exclusives |

| En Ligne |

| Autres Canaux de Distribution |

| Est de la Chine |

| Sud-Ouest de la Chine |

| Nord de la Chine |

| Centre-Sud de la Chine |

| Nord-Est de la Chine |

| Nord-Ouest de la Chine |

| Par Produit | Gros Appareils Électroménagers | Réfrigérateurs |

| Congélateurs | ||

| Machines à Laver | ||

| Lave-vaisselle | ||

| Fours (Incl. Combinés et Micro-ondes) | ||

| Climatiseurs | ||

| Autres Gros Appareils Électroménagers | ||

| Petits Appareils Électroménagers | Cafetières | |

| Robots de Cuisine | ||

| Grils et Rôtissoires | ||

| Bouilloires Électriques | ||

| Extracteurs de Jus et Blenders | ||

| Friteuses à Air Chaud | ||

| Aspirateurs | ||

| Cuiseurs à Riz Électriques | ||

| Grille-pain | ||

| Fours de Comptoir | ||

| Autres Petits Appareils Électroménagers | ||

| Par Canal de Distribution | Magasins Multimarques | |

| Points de Vente de Marques Exclusives | ||

| En Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Est de la Chine | |

| Sud-Ouest de la Chine | ||

| Nord de la Chine | ||

| Centre-Sud de la Chine | ||

| Nord-Est de la Chine | ||

| Nord-Ouest de la Chine | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse l'adoption des appareils électroménagers intelligents croît-elle en Chine ?

Les produits intelligents dotés de l'IA se développent plus rapidement que le TCAC global de 4,07 %, portés par les subventions gouvernementales et la hausse des revenus urbains.

Quelle catégorie de produits détient la plus grande part en valeur ?

Les réfrigérateurs restent le segment à plus haute valeur avec 24,05 % du chiffre d'affaires en 2025.

Pourquoi le Sud-Ouest de la Chine est-il la région à la croissance la plus rapide ?

Les projets d'infrastructure gouvernementaux et l'urbanisation rapide confèrent au Sud-Ouest de la Chine un TCAC projeté de 4,98 % jusqu'en 2031.

Comment les plateformes de commerce électronique transforment-elles les ventes d'appareils électroménagers ?

Les canaux en ligne intègrent les subventions à la reprise et la livraison en une heure, générant un TCAC de 6,05 % et reconfigurant les parcours d'achat des consommateurs.

Quels défis menacent la rentabilité des fabricants ?

La concurrence intense sur les prix et la volatilité des coûts des matières premières compressent les marges, en particulier pour les marques de milieu de gamme.

Dernière mise à jour de la page le: