Taille et Part du Marché des Semences aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.86 Milliards de dollars |

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Semences aux Philippines par Mordor Intelligence

La taille du marché des semences aux Philippines était évaluée à 0,86 milliard USD en 2025 et devrait croître de 0,89 milliard USD en 2026 pour atteindre 1,09 milliard USD d'ici 2031, à un TCAC de 4,08% pendant la période de prévision (2026-2031). L'élan des hybrides dans les légumes et le maïs s'accélère, même si les programmes gouvernementaux d'autosuffisance en riz prolongent les subventions qui stabilisent la demande de lignées inbred certifiées. L'agriculture contractuelle, la commande numérique et la culture protégée élargissent l'écart dans les attentes de qualité des semences entre les producteurs à orientation commerciale et les petits exploitants qui continuent de conserver leurs grains. Les multinationales continuent de dominer les marchés du maïs et du riz, tandis que les sélectionneurs nationaux augmentent leur part de marché dans les légumes, soutenus par des incitations fiscales localisées en matière de recherche et développement. Cependant, des défis tels que les déficits d'infrastructure de chaîne du froid, les retards dans les approbations de Protection des Obtentions Végétales et les problèmes de salinité côtière limitent le potentiel de croissance. Malgré ces obstacles, le changement structurel vers la technologie de sélection persiste.

Principaux Enseignements du Rapport

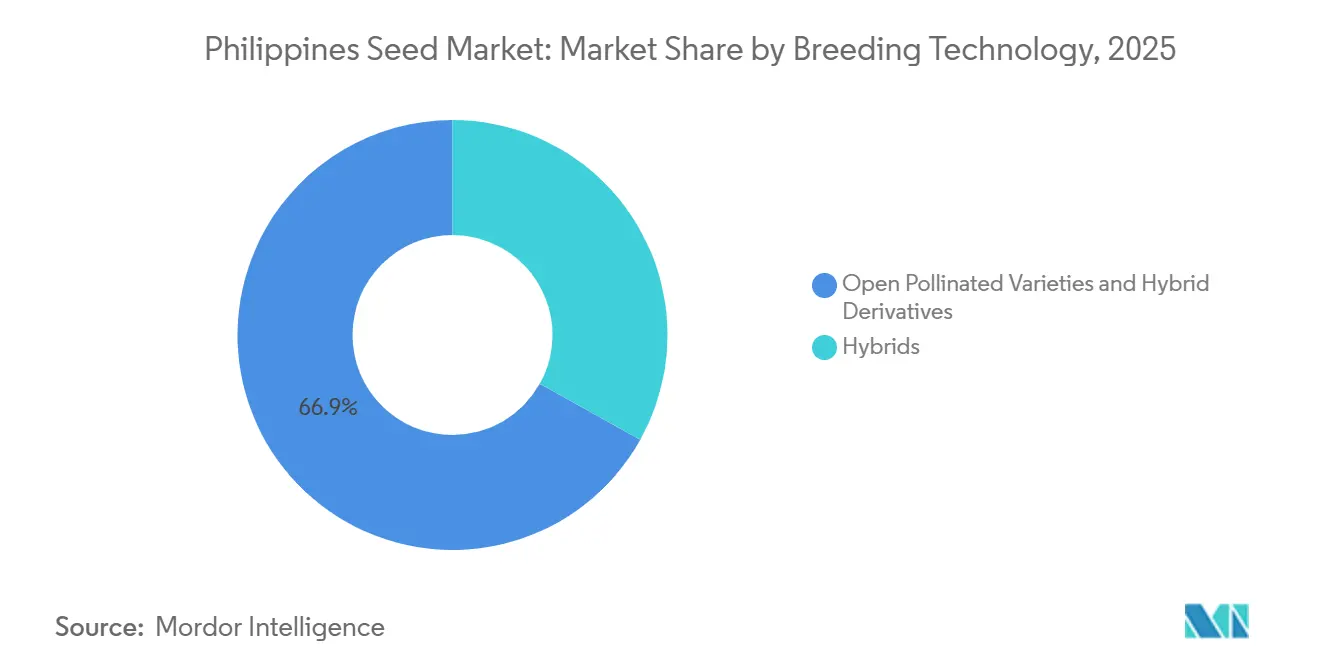

- Par technologie de sélection, les variétés à pollinisation libre et les dérivés hybrides représentaient le segment le plus important en 2025, avec 66,9% de la part du marché des semences aux Philippines, tandis que les hybrides détenaient le segment à la croissance la plus rapide et progressaient à un TCAC de 4,9% jusqu'en 2031.

- Par mécanisme de culture, les systèmes en plein champ représentaient le segment le plus important, captant 99,9% de la taille du marché des semences aux Philippines en 2025, tandis que la culture protégée détenait le segment à la croissance la plus rapide, dont la prévision est une hausse à un TCAC de 10,2% jusqu'en 2031.

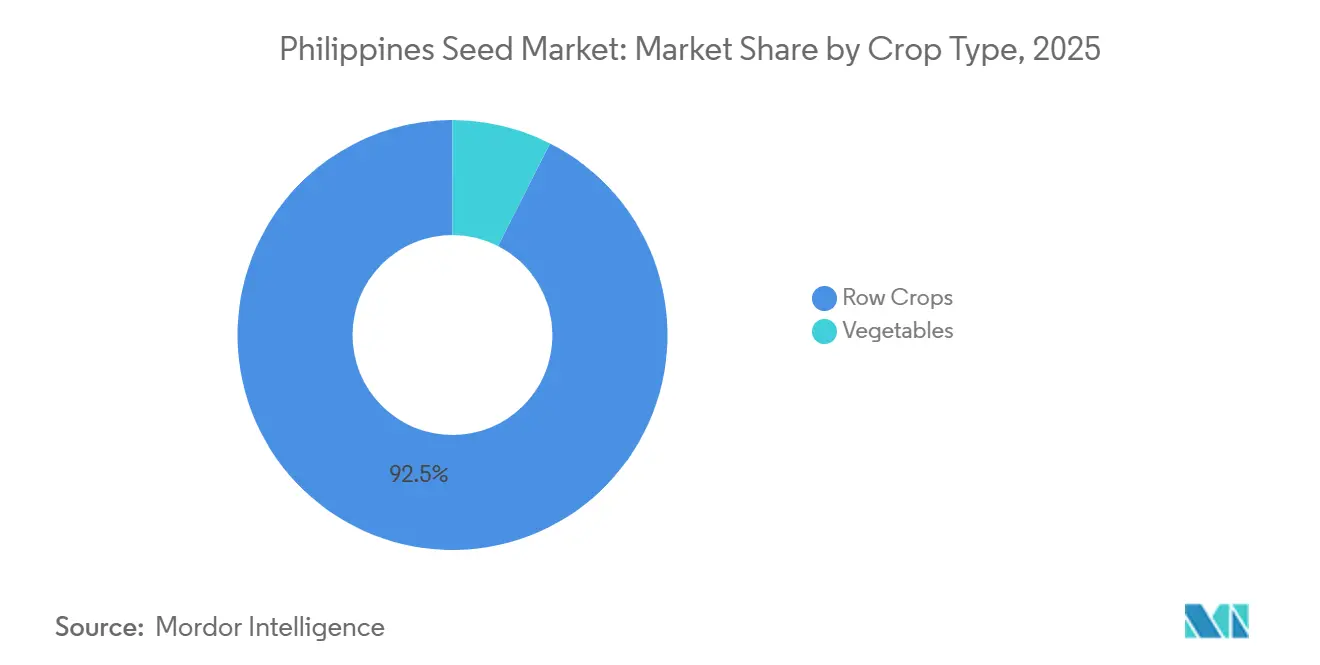

- Par type de culture, les grandes cultures représentaient le segment le plus important, commandant 92,5% de la part du marché des semences aux Philippines en 2025, tandis que les légumes détenaient le segment à la croissance la plus rapide et devraient croître à un TCAC de 6,1% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Semences aux Philippines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes d'autosuffisance en riz | +1.2% | Luzon Central, Vallée de Cagayan et Visayas Occidentales | Moyen terme (2-4 ans) |

| Expansion de l'agriculture contractuelle par les entreprises semencières | +0.9% | Zones maïsicoles de Mindanao et légumes de Benguet | Court terme (≤ 2 ans) |

| Demande croissante de légumes à haute valeur ajoutée | +0.8% | Metro Manila, Cebu et Davao | Moyen terme (2-4 ans) |

| Croissance des superficies en culture protégée | +0.6% | Benguet, Bukidnon et côte d'Ilocos | Long terme (≥ 4 ans) |

| Incitations fiscales à la recherche et au développement | +0.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Plateformes numériques de commande de semences | +0.3% | Provinces avec une couverture 4G supérieure à 80% | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes d'Autosuffisance en Riz

Le Fonds pour la Compétitivité du Riz alloue désormais 30 milliards PHP (535 millions USD) annuellement, triplant l'enveloppe précédente et réservant 6 milliards PHP (107 millions USD) au développement des semences [1]Source : Département de l'Agriculture, "Prolongation du Fonds pour la Compétitivité du Riz," da.gov.ph. Les coûts des semences certifiées au niveau de l'exploitation ont diminué, augmentant les taux de remplacement dans les provinces prioritaires. En 2021, le Département de l'Agriculture des Philippines et l'Institut Philippin de Recherche sur le Riz (PhilRice) ont distribué 46 800 sacs de semences de riz à haut rendement et tolérantes au stress, développées par l'Institut International de Recherche sur le Riz (IRRI), aux agriculteurs des pôles agricoles des Visayas Centrales. Cette initiative s'inscrivait dans le cadre du Programme Semencier soutenu par le gouvernement au titre du Fonds pour la Compétitivité du Riz (RCEF), qui visait à améliorer les performances des agriculteurs locaux sur le marché international du riz. Des exigences de certification plus strictes imposées par le Bureau de l'Industrie Végétale ont augmenté les coûts de production, bien que ceux-ci soient largement compensés par les subventions. L'utilisation de semences certifiées et de semences paysannes dans les rizières irriguées pousse les agriculteurs vers les fournisseurs commerciaux.

Expansion de l'Agriculture Contractuelle par les Entreprises Semencières

Le programme Seed-to-Market d'East-West Seed vise à connecter les principaux producteurs de légumes avec des acheteurs de supermarchés d'ici 2025. Cette initiative garantit des prix premium, compensant le coût plus élevé des semences hybrides, qui sont trois à quatre fois plus chères que les variétés à pollinisation libre. Charoen Pokphand Group intègre des hybrides de maïs avec des contrats d'élevage de volailles, captant des marges à la fois sur les semences et l'alimentation animale tout en réduisant les coûts de distribution. Ces modèles de partage des risques favorisent l'adoption des hybrides dans des cultures précédemment freinées par la variabilité des rendements. La capacité logistique reste un défi clé pour la mise à l'échelle de ces efforts.

Demande Croissante des Consommateurs pour les Légumes à Haute Valeur Ajoutée

En 2025, les ménages urbains ont augmenté leurs dépenses en légumes frais, les supermarchés et le commerce électronique représentant une part significative. Les détaillants privilégiaient les variétés hybrides en raison de leur taille uniforme et de leur durée de conservation prolongée. Les hybrides de tomates ont réduit la main-d'œuvre à la récolte en rationalisant le processus de récolte, le rendant plus efficace et rentable. Les hybrides d'aubergines ont considérablement amélioré les rendements, grâce à leur résistance au flétrissement bactérien, une maladie majeure affectant la production. De plus, les avancées dans les installations de stockage frigorifique ont contribué à maintenir la fraîcheur des légumes pendant le transport, réduisant les pertes après récolte. Par ailleurs, la préférence des consommateurs pour les légumes hybrides biologiques et sans pesticides a également contribué à la demande croissante sur les marchés urbains.

Croissance des Superficies en Culture Protégée

Le Département de l'Agriculture, grâce à une subvention de 200 millions PHP accordée par la Corée du Sud (MAFRA), a établi des centres pilotes de serres intelligentes à Iloilo et Bukidnon pour moderniser la production de cultures à haute valeur ajoutée. Parallèlement, un nouveau projet de 8 millions USD (450 millions PHP) lancé en 2026 vise à étendre davantage la technologie d'agriculture intelligente à travers le pays jusqu'en 2027. Les structures protégées augmentent la demande annuelle de semences par hectare, favorisant les hybrides compacts et résistants aux maladies. Les producteurs de Benguet ont étendu leurs activités grâce à des prêts subventionnés, mais l'accès à l'électricité dans seulement 68% des barangays agricoles limite la scalabilité nationale. Le programme devrait améliorer les rendements des cultures en fournissant un environnement contrôlé qui minimise l'impact des conditions météorologiques défavorables. Il vise à promouvoir l'utilisation de technologies agricoles avancées, favorisant l'innovation et l'efficacité dans les pratiques agricoles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Logistique de chaîne du froid limitée | -0.7% | Visayas Orientales, Bicol et provinces insulaires | Moyen terme (2-4 ans) |

| Conservation informelle fragmentée des semences | -0.5% | Zones de riz pluvial et de maïs de montagne | Long terme (≥ 4 ans) |

| Arriéré d'enregistrement au Conseil de Protection des Obtentions Végétales | -0.3% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Salinité des sols côtiers | -0.2% | Deltas de Pampanga, Bulacan, Iloilo et Mindanao | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Logistique de Chaîne du Froid Limitée

Les pertes après récolte de légumes ont atteint 20%-40% en 2025 car le pays exploite moins de 200 camions réfrigérés et 50 entrepôts frigorifiques agricoles[2]Source : Institut Philippin de Recherche sur le Riz, "Évaluation de l'Impact de la Salinité," philrice.gov.ph. Les producteurs situés au-delà d'un rayon de livraison de six heures depuis Metro Manila reviennent aux lignées à pollinisation libre robustes, affaiblissant la demande de semences hybrides premium malgré leur avantage en termes de rendement. L'absence d'une infrastructure adéquate de chaîne du froid entrave le transport efficace des denrées périssables, en particulier pour les agriculteurs des zones reculées. Ces agriculteurs, situés au-delà d'un rayon de livraison de six heures depuis Metro Manila, s'appuient souvent sur des variétés à pollinisation libre robustes, plus résilientes mais moins rentables que les hybrides premium. Ce changement réduit la demande de semences hybrides premium, malgré leur potentiel de rendement plus élevé et leur plus grand potentiel de revenus.

Arriéré d'Enregistrement au Conseil de Protection des Obtentions Végétales

Une file d'attente d'approbation de deux ans ralentit la commercialisation des nouveaux hybrides de légumes et détourne l'attention des sélectionneurs vers les lignées de riz et de maïs à cycle de vie plus long. Les entreprises nationales aux pipelines plus étroits en subissent le plus les conséquences, cédant le terrain des premiers entrants aux multinationales qui peuvent lancer leurs produits en premier sur les marchés voisins d'Asie-Pacifique. Cette friction institutionnelle décourage l'investissement dans les cultures de niche à fenêtres de marché étroites et aux préférences variétales en évolution rapide. En conséquence, les efforts de sélection se concentrent sur les cultures à fort volume comme le riz et le maïs, où les durées de vie commerciales plus longues justifient les exigences réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Sélection : Les Hybrides Progressent Malgré la Dominance des Variétés à Pollinisation Libre

Les variétés à pollinisation libre et les dérivés hybrides représentaient le segment le plus important, avec 66,9% de la part du marché des semences aux Philippines en 2025. Les variétés à pollinisation libre persisteront dans les zones de riz pluvial et de maïs de montagne où les primes de rendement des hybrides se réduisent et où les coûts des semences consomment une proportion élevée des budgets de production. L'initiative de certification du Bureau de l'Industrie Végétale, soutenue par le Fonds pour la Compétitivité du Riz (RCEF), cherche à réduire la plantation de dérivés. L'application dans les barangays reculés reste limitée. Par conséquent, le marché philippin des semences présente une structure duale, avec les hybrides stimulant les segments de croissance et les variétés à pollinisation libre (VPL) répondant aux besoins des communautés d'agriculture de subsistance.

Les hybrides détenaient le segment à la croissance la plus rapide, progressant à un TCAC de 4,9% jusqu'en 2031. Les hybrides non transgéniques représentent une part substantielle des ventes d'hybrides, le maïs Bt étant la seule variété biotechnologique largement adoptée. La mise en œuvre de la déduction améliorée pour la recherche et le développement devrait encourager l'introduction de variétés hybrides nationales, en particulier dans les légumes, où des cycles de rétroaction plus courts facilitent des cycles de développement plus rapides. East-West Seed détient une part notable du marché des hybrides de légumes en personnalisant la résistance aux maladies et les périodes de maturité pour s'adapter aux microclimats locaux spécifiques. Cependant, l'incertitude réglementaire concernant les légumes biotechnologiques restreint la diversité du pipeline. La sélection assistée par marqueurs contribue à remédier à cette limitation en permettant le développement de caractères tels que la résistance au flétrissement bactérien et l'amélioration de la durée de conservation.

Par Mécanisme de Culture : La Culture Protégée Remodèle la Demande

Les systèmes en plein champ représentaient le segment le plus important, captant 99,9% de la part du marché des semences aux Philippines en 2025, en raison de la demande accrue de semences de grandes cultures et de légumes. Ces systèmes restent le choix privilégié en raison de leur rentabilité et de leur adéquation à l'agriculture à grande échelle, ce qui correspond aux pratiques agricoles du pays. Le coût en capital du système de serre polyhouse du programme de serres intelligentes a encouragé les coopératives plus importantes à investir, car il offre une productivité plus élevée et un meilleur contrôle des facteurs environnementaux. À Benguet, l'adoption de systèmes de culture légumière protégée met en évidence un changement dans le marché des semences aux Philippines vers des segments à haute marge, les agriculteurs reconnaissant de plus en plus les avantages d'une meilleure qualité de rendement et d'une réduction des pertes de récoltes associées à ces systèmes.

La culture protégée était le segment à la croissance la plus rapide, dont la prévision est une croissance à un TCAC de 10,2% jusqu'en 2031. L'expansion au-delà des zones périurbaines dépend de l'accès à une électricité fiable pour les systèmes de ventilation et de fertirrigation. Bien que les barangays agricoles soient connectés au réseau, l'Autoroute de la Colonne Vertébrale de Luzon, dont l'achèvement est prévu dans trois ans, permettra de résoudre les défis logistiques. Dans l'intervalle, les systèmes en plein champ continueront de dominer la production de céréales et de légumes à faible valeur ajoutée, tandis que la culture protégée se concentrera sur les segments de cultures premium.

Par Type de Culture : Les Légumes Dépassent les Grandes Cultures

Les grandes cultures représentaient le segment le plus important, commandant 92,5% de la part du marché des semences aux Philippines en 2025. La demande de maïs hybride est soutenue, portée par la consommation croissante du secteur avicole. Les gains en semences de riz sont modestes, la distribution certifiée compensant la réduction des superficies. Des défis tels que la pénurie d'eau et l'urbanisation ont réduit la culture du riz, rendant les semences certifiées cruciales pour maintenir la productivité.

Les légumes détenaient le segment à la croissance la plus rapide et devraient croître à un TCAC de 6,1% jusqu'en 2031. Les lignées de tomates hybrides à maturation concentrée réduisent les besoins en main-d'œuvre à la récolte, notamment alors que les salaires ruraux devraient augmenter en 2025. Les hybrides d'aubergines prolongent leur durée de vie productive d'un mois supplémentaire, permettant la double culture. En conséquence, les hybrides de légumes stimulent un changement vers la premiumisation, orientant le marché philippin des semences dans son ensemble vers des produits à forte intensité technologique.

Analyse Géographique

Luzon Central et la Vallée de Cagayan représentaient près d'un tiers de la distribution totale de semences du Fonds pour la Compétitivité du Riz (RCEF) en 2025, contribuant à faire passer le taux national d'adoption de semences certifiées d'un niveau bas de 18% avant le programme à plus de 31%[3]Source : Département de l'Agriculture, "Prolongation du Fonds pour la Compétitivité du Riz," da.gov.ph. La région devrait croître davantage à mesure que les essais de riz hybride s'étendent et que les clusters de culture protégée augmentent à Benguet et Nueva Vizcaya. Les subventions gouvernementales aux semences jouent un rôle crucial dans la stabilisation des cycles de demande, tandis que l'accessibilité portuaire de la région facilite l'investissement dans l'infrastructure de chaîne du froid.

Mindanao est la région à la croissance la plus rapide, soutenue par des exploitations agricoles plus grandes, des rotations de cultures diversifiées et des coopératives progressistes. La région de Davao combine des plantations de bananes et de cacao orientées vers l'exportation avec la production de maïs hybride et la culture émergente de légumes en serre, attirant des investissements en capital-investissement dans des usines de conditionnement de semences. De plus, les améliorations routières dans le nord de Mindanao contribuent à réduire les goulots d'étranglement logistiques, encourageant une plus grande participation à l'agriculture contractuelle.

Les îles Visayas connaissent une croissance alimentée par la demande hôtelière liée au tourisme et les marchés d'alimentation aquacole, qui stimulent les volumes de semences de maïs. Les défis logistiques persistent, car les liaisons par ferry et les installations limitées de stockage frigorifique augmentent les coûts à destination. Malgré ces problèmes, des incitations pour les pôles frigorifiques agricoles sont mises en œuvre. Les risques de typhons dans les Visayas Orientales stimulent la demande de variétés de cultures à maturation rapide. Les centres de recherche régionaux à Iloilo et Cebu se concentrent sur l'affinement des recommandations variétales, soutenant l'adoption cohérente de légumes et de lignées de riz de spécialité.

Paysage Concurrentiel

Le marché des semences aux Philippines est caractérisé par une concurrence fragmentée en 2025, avec des acteurs clés incluant Allied Botanical Corporation, Bayer AG, Charoen Pokphand Group (CP Group), Corteva Agriscience et Syngenta Group qui s'appuient sur leurs solides réseaux de formation des agriculteurs pour maintenir leur part de marché dans les semences de légumes et introduire régulièrement des variétés adaptées à l'humidité tropicale. Syngenta Group se concentre sur le riz hybride et intègre des solutions de protection des cultures, atteignant une échelle grâce à des partenariats avec des distributeurs à l'échelle nationale. Allied Botanical Corporation et Harbest Agribusiness Corporation renforcent leur présence dans les zones provinciales grâce à des parcelles de démonstration et des initiatives de microfinancement, détenant chacune des parts de marché à un chiffre moyen.

En 2025, Corteva Agriscience a lancé une plateforme numérique d'agronomie qui intègre des recommandations de semences avec des alertes météorologiques, visant à renforcer la fidélité des agriculteurs. Cette plateforme fournit aux agriculteurs des informations en temps réel, leur permettant de prendre des décisions éclairées sur la gestion des cultures et d'optimiser les rendements. De plus, des startups spécialisées dans le développement de semences basé sur CRISPR et la vente au détail de semences en ligne émergent, remettant en question les modèles de distribution traditionnels. Ces startups exploitent des technologies avancées d'édition génétique et des plateformes en ligne pour offrir des solutions innovantes et une plus grande accessibilité aux agriculteurs.

L'application des droits de propriété intellectuelle reste un défi important sur le marché. L'adoption croissante de semences hybrides stimule un changement vers des canaux de distribution professionnalisés, renforçant le potentiel de marque premium. Le paysage concurrentiel reflète des tendances plus larges dans la modernisation agricole, où le succès dépend de l'équilibre entre les avancées technologiques et une compréhension approfondie des pratiques agricoles locales et des préférences culturelles. Ces facteurs jouent un rôle crucial dans l'influence de l'adoption des variétés dans les diverses zones agroécologiques des Philippines.

Leaders du Secteur des Semences aux Philippines

Allied Botanical Corporation

Bayer AG

Charoen Pokphand Group (CP Group)

Corteva Agriscience

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : L'Institut de Formation Agricole du Département de l'Agriculture (DA-ATI) et East-West Seed Knowledge Transfer (EWS-KT) Philippines, en collaboration avec East-West Seed Philippines, ont établi un partenariat pour renforcer le développement des capacités des agriculteurs et les services de vulgarisation agricole à travers le pays.

- Septembre 2025 : L'Institut Philippin de Recherche sur le Riz (PhilRice) prévoit de distribuer des semences de riz à empreinte ADN pour garantir la pureté variétale et prévenir la contamination croisée. Cette initiative vise à améliorer la qualité des semences, à soutenir les agriculteurs locaux et à augmenter la production nationale de riz.

- Février 2025 : East-West Seed Group a établi un Centre de Recherche Hortanova de 36 hectares à San Juan, Batangas. L'installation se concentre sur le développement de variétés de semences de légumes résistantes au changement climatique, adaptées aux conditions locales d'agriculture à base de riz, et aide les agriculteurs à passer à la culture maraîchère.

Périmètre du Rapport sur le Marché des Semences aux Philippines

Une semence est une petite plante embryonnaire enfermée dans un tégument protecteur et contenant des réserves alimentaires. Elle se développe à partir d'un ovule fécondé et permet la reproduction des plantes. Le Rapport sur le Marché des Semences aux Philippines est Segmenté par Technologie de Sélection (Hybrides et Variétés à Pollinisation Libre et Dérivés Hybrides), Mécanisme de Culture (Plein Champ et Culture Protégée), et Type de Culture (Grandes Cultures et Légumes). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes Métriques).

| Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Tolérants aux Herbicides | |

| Hybrides Résistants aux Insectes | ||

| Autres Caractères | ||

| Variétés à Pollinisation Libre et Dérivés Hybrides | ||

| Plein Champ |

| Culture Protégée |

| Grandes Cultures | Cultures Fibreuses | Coton |

| Autres Cultures Fibreuses | ||

| Cultures Fourragères | Luzerne | |

| Maïs Fourrager | ||

| Sorgho Fourrager | ||

| Autres Cultures Fourragères | ||

| Céréales et Grains | Maïs | |

| Riz | ||

| Sorgho | ||

| Oléagineux | Soja | |

| Autres Oléagineux | ||

| Légumineuses | ||

| Légumes | Brassicacées | Chou |

| Carotte | ||

| Chou-fleur et Brocoli | ||

| Autres Brassicacées | ||

| Cucurbitacées | Concombre et Cornichon | |

| Citrouille et Courge | ||

| Autres Cucurbitacées | ||

| Racines et Bulbes | Ail | |

| Oignon | ||

| Pomme de Terre | ||

| Autres Racines et Bulbes | ||

| Solanacées | Piment | |

| Aubergine | ||

| Tomate | ||

| Autres Solanacées | ||

| Légumes Non Classifiés | Asperge | |

| Laitue | ||

| Gombo | ||

| Pois | ||

| Épinard | ||

| Autres Légumes Non Classifiés | ||

| Technologie de Sélection | Hybrides | Hybrides Non Transgéniques | |

| Hybrides Transgéniques | Hybrides Tolérants aux Herbicides | ||

| Hybrides Résistants aux Insectes | |||

| Autres Caractères | |||

| Variétés à Pollinisation Libre et Dérivés Hybrides | |||

| Mécanisme de Culture | Plein Champ | ||

| Culture Protégée | |||

| Type de Culture | Grandes Cultures | Cultures Fibreuses | Coton |

| Autres Cultures Fibreuses | |||

| Cultures Fourragères | Luzerne | ||

| Maïs Fourrager | |||

| Sorgho Fourrager | |||

| Autres Cultures Fourragères | |||

| Céréales et Grains | Maïs | ||

| Riz | |||

| Sorgho | |||

| Oléagineux | Soja | ||

| Autres Oléagineux | |||

| Légumineuses | |||

| Légumes | Brassicacées | Chou | |

| Carotte | |||

| Chou-fleur et Brocoli | |||

| Autres Brassicacées | |||

| Cucurbitacées | Concombre et Cornichon | ||

| Citrouille et Courge | |||

| Autres Cucurbitacées | |||

| Racines et Bulbes | Ail | ||

| Oignon | |||

| Pomme de Terre | |||

| Autres Racines et Bulbes | |||

| Solanacées | Piment | ||

| Aubergine | |||

| Tomate | |||

| Autres Solanacées | |||

| Légumes Non Classifiés | Asperge | ||

| Laitue | |||

| Gombo | |||

| Pois | |||

| Épinard | |||

| Autres Légumes Non Classifiés | |||

Définition du marché

- Semences Commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences paysannes, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences paysannes sont échangées commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie des Cultures - Pour le calcul de la superficie sous différentes cultures, la Superficie Brute Cultivée a été prise en compte. Également connue sous le nom de Superficie Récoltée, selon l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO), elle comprend la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de Remplacement des Semences - Le Taux de Remplacement des Semences est le pourcentage de superficie semée sur la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences paysannes.

- Culture Protégée - Le rapport définit la culture protégée comme le processus de culture des plantes dans un environnement contrôlé. Cela inclut les serres, les serres vitrées, l'hydroponie, l'aéroponie, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous la rubrique plein champ.

| Mot-clé | Définition |

|---|---|

| Grandes Cultures | Il s'agit généralement des cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures fibreuses comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Il s'agit de la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de courges composée d'environ 965 espèces dans environ 95 genres. Les principales cultures considérées pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et Bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes Non Classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Il s'agit notamment du gombo, de l'asperge, de la laitue, des pois, des épinards et d'autres cultures. |

| Semence Hybride | Il s'agit de la première génération de semences produites en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semence Transgénique | Il s'agit d'une semence génétiquement modifiée pour contenir certains caractères d'entrée et/ou de sortie souhaitables. |

| Semence Non Transgénique | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à Pollinisation Libre et Dérivés Hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles se pollinisent croisément uniquement avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous les autres solanacées comprennent les poivrons et d'autres types de poivrons différents selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous les autres brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres Racines et Bulbes | Les cultures considérées sous les autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres Cucurbitacées | Les cultures considérées sous les autres cucurbitacées comprennent les courges (courge bouteille, margose, courge arête, courge serpent et autres). |

| Autres Céréales et Grains | Les cultures considérées sous les autres céréales et grains comprennent l'orge, le sarrasin, la graine de canari, le triticale, l'avoine, les millets et le seigle. |

| Autres Cultures Fibreuses | Les cultures considérées sous les autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres Oléagineux | Les cultures considérées sous les autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres Cultures Fourragères | Les cultures considérées sous les autres fourrages comprennent l'herbe napier, l'herbe d'avoine, le trèfle blanc, le ray-grass et la fléole des prés. Les autres cultures fourragères ont été considérées en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et les féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres Légumes Non Classifiés | Les cultures considérées sous les autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement