Taille et parts du marché des arômes et parfums en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

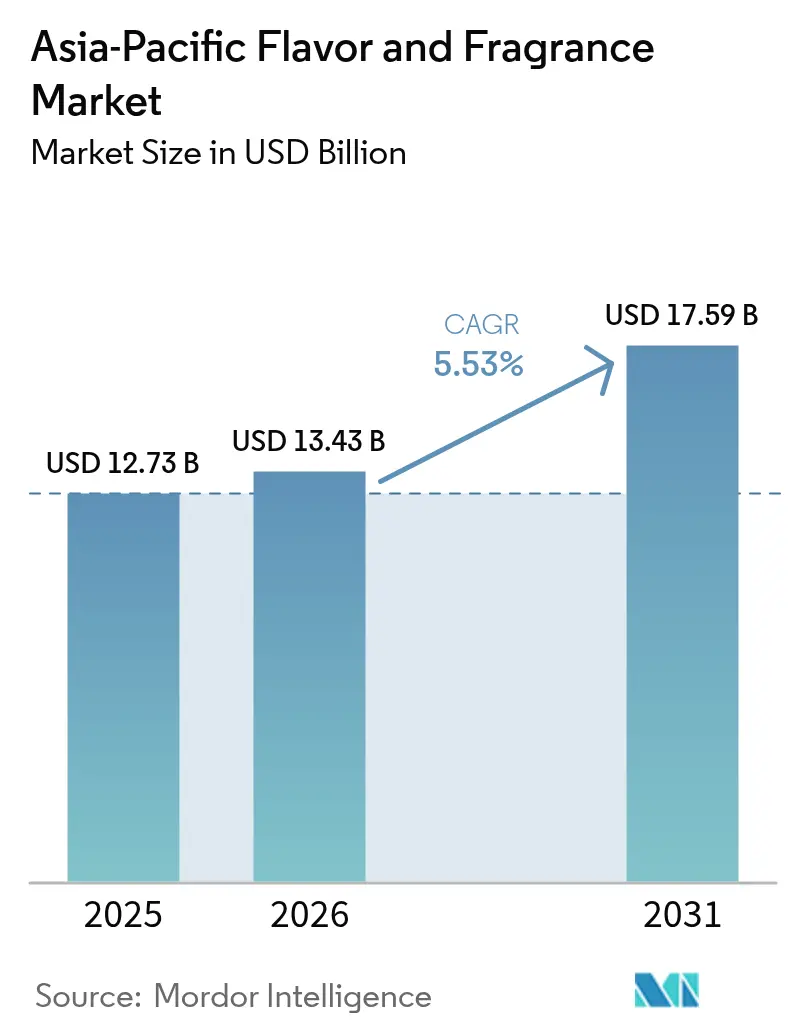

| Taille du marché de l'année de base (2025) | 12.73 Milliards de dollars |

| Taille du Marché (2026) | 13.43 Milliards de dollars |

| Taille du Marché (2031) | 17.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

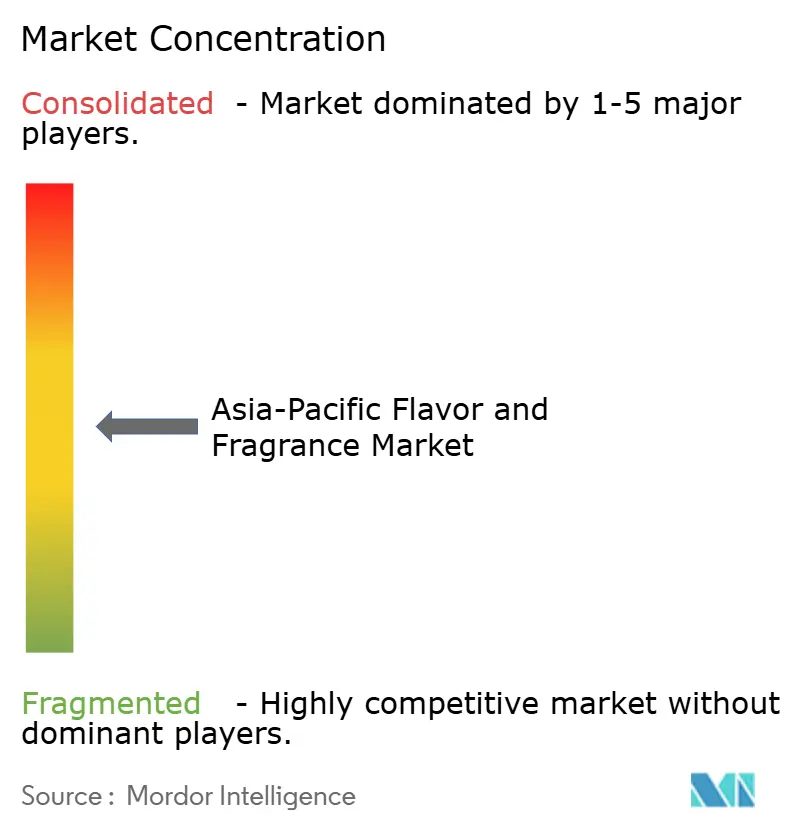

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des arômes et parfums en Asie Pacifique par Mordor Intelligence

La taille du marché des arômes et parfums en Asie Pacifique a affiché des performances robustes en atteignant 12,73 milliards USD en 2025. Le marché des arômes et parfums en Asie Pacifique a été évalué à 12,73 milliards USD en 2025 et devrait croître de 13,43 milliards USD en 2026 pour atteindre 17,59 milliards USD d'ici 2031, à un CAGR de 5,53 % au cours de la période de prévision (2026-2031). La région s'est imposée comme un pôle incontournable tant pour les modes de consommation que pour l'innovation technologique dans le domaine des ingrédients sensoriels, principalement sous l'influence de l'augmentation substantielle du pouvoir d'achat des consommateurs et de l'évolution de leurs préférences vers des produits alimentaires de haute qualité et haut de gamme offrant des avantages fonctionnels améliorés. Le paysage biotechnologique de la région connaît une transformation significative dans les méthodologies de production, avec des institutions notables telles que l'Université des Sciences de Tokyo qui ouvrent la voie à des innovations grâce au développement d'enzymes bio-ingéniérisées sophistiquées. Ces enzymes ont révolutionné le secteur en permettant la conversion efficace de déchets agricoles en vanilline de valeur par des procédés simplifiés en une seule étape.

Points clés du rapport

- Par type de produit, les arômes ont représenté 57,35 % des parts du marché des arômes et parfums en Asie Pacifique en 2025 et devraient croître à un CAGR de 6,74 % jusqu'en 2031.

- Par source, les intrants synthétiques ont représenté 69,45 % de la taille du marché des arômes et parfums en Asie Pacifique en 2025, tandis que les sources naturelles devraient progresser à un CAGR de 6,62 % entre 2026 et 2031.

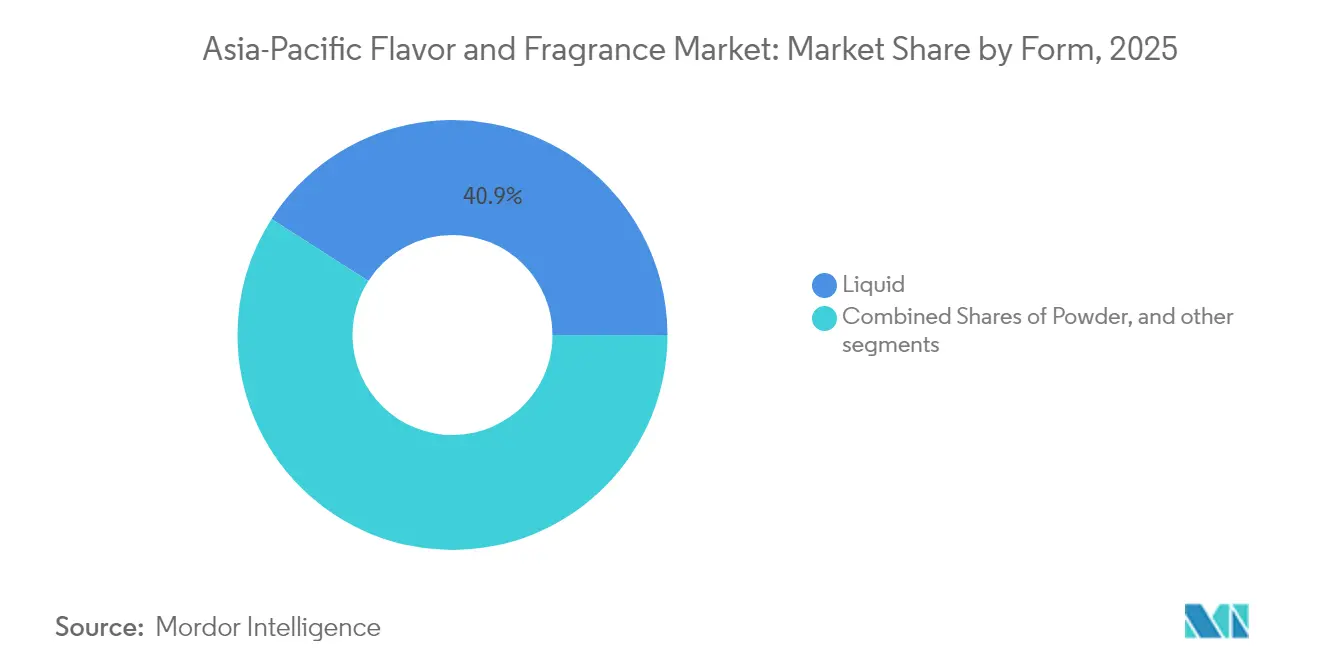

- Par forme, les formats liquides ont capté 40,92 % de la taille du marché des arômes et parfums en Asie Pacifique en 2025 et les poudres sont en passe d'enregistrer un CAGR de 6,35 % jusqu'en 2031.

- Par application, les boissons ont dominé avec 35,88 % de la taille du marché des arômes et parfums en Asie Pacifique en 2025 et progresseront à un CAGR de 6,49 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec 42,10 % de la taille du marché des arômes et parfums en Asie Pacifique en 2025 et devrait enregistrer un CAGR de 6,58 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des arômes et parfums en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du secteur des aliments transformés et de commodité | +1.2% | Chine, Inde, Asie du Sud-Est - marchés principaux | Moyen terme (2-4 ans) |

| Préférence croissante pour les arômes fonctionnels à bénéfices santé | +0.9% | Japon, Corée du Sud, Australie avec extension aux marchés émergents | Long terme (≥ 4 ans) |

| Innovations dans les formulations d'arômes et de parfums par la biotechnologie | +0.8% | Japon, Chine, Singapour - pôles d'innovation | Long terme (≥ 4 ans) |

| Intérêt croissant pour les arômes traditionnels et régionaux | +0.7% | Région Asie Pacifique, plus fort en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Demande pour des arômes et parfums durables et respectueux de l'environnement | +0.6% | Mondial avec leadership au Japon, en Australie et en Corée du Sud | Long terme (≥ 4 ans) |

| Développement d'arômes et parfums multi-sensoriels combinant goût et arôme | +0.6% | Centres urbains des principaux marchés de la région Asie Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du secteur des aliments transformés et de commodité

La demande de repas emballés à longue durée de conservation reproduisant les saveurs des plats faits maison continue de croître chez les ménages urbains, portée par leur besoin de commodité et de solutions permettant de gagner du temps. Les consommateurs d'Asie du Sud-Est affichent de forts comportements de consommation quotidienne de biscuits, une proportion significative d'entre eux se déclarant prête à payer des prix premium pour des expériences aromatiques innovantes. L'expansion des plateformes d'épicerie numérique et des services de livraison à la demande améliore l'accessibilité des produits sur les marchés, tandis que la participation croissante des femmes à la vie active génère une demande constante sur le marché. Les grandes entreprises alimentaires en Chine, en Indonésie et en Inde établissent des partenariats stratégiques avec des maisons d'arômes spécialisées pour accélérer les processus de reformulation de produits répondant aux préférences gustatives locales. Cette augmentation substantielle du volume des commandes permet aux fabricants sous contrat d'optimiser leurs investissements dans les équipements de séchage par pulvérisation et de mélange liquide, favorisant des économies d'échelle qui encouragent une application plus large des arômes dans les catégories d'aliments transformés.

Préférence croissante pour les arômes fonctionnels à bénéfices santé

La sensibilisation croissante des consommateurs au lien entre alimentation et bien-être a engendré une demande significative pour les boissons contenant des plantes, des acides aminés et des cultures probiotiques offrant des bénéfices en matière d'immunité et d'énergie. Le marché mondial des boissons fonctionnelles continue d'enregistrer une croissance substantielle, la région Asie Pacifique s'imposant comme le principal moteur de croissance. Le cadre réglementaire japonais relatif aux aliments bénéficiant d'allégations de santé constitue un modèle complet pour un étiquetage transparent de l'efficacité, influençant les réglementations à travers la région et établissant un processus d'approbation standardisé. Les fabricants intègrent des composés umami pour améliorer la satiété et la texture en bouche tout en réduisant la teneur en sodium, contribuant aux gammes de produits pour la gestion du poids et à faible teneur en sucre. Le positionnement premium de ces boissons permet des prix plus élevés pour compenser les coûts accrus d'extraction et de stabilisation des ingrédients bioactifs, favorisant un cycle continu de croissance des marges et d'investissement dans la recherche.

Innovations dans les formulations d'arômes et de parfums par la biotechnologie

Les applications biotechnologiques dans la production d'arômes continuent de progresser grâce à des méthodes innovantes d'ingénierie enzymatique, créant des voies de production durables qui répondent efficacement aux défis de coûts et aux préoccupations environnementales du secteur. La percée de l'Université des Sciences de Tokyo dans le développement d'enzymes bio-ingéniérisées a établi une nouvelle méthode de production de vanilline à partir de déchets agricoles, marquant une transition significative vers les principes d'économie circulaire dans les procédés de fabrication d'arômes[1]Source : Phys.org, "Une enzyme bio-ingéniérisée crée de la vanilline naturelle," phys.org. Le développement par l'Université de Newcastle d'une technologie de biocatalyseur pour la production d'esters aromatiques sans solvant démontre un fort potentiel pour une mise en œuvre industrielle, offrant des performances catalytiques améliorées et une réutilisabilité répétée dans les environnements de production. Ces avancées technologiques s'alignent sur les cadres réglementaires actuels qui favorisent les ingrédients naturels tout en réduisant la dépendance du secteur aux marchés de matières premières agricoles fluctuants, offrant des avantages substantiels aux entreprises qui mettent en œuvre des systèmes de production d'arômes reposant sur la biotechnologie.

Intérêt croissant pour les arômes traditionnels et régionaux

Les préférences aromatiques régionales continuent de façonner le comportement des consommateurs, ceux-ci recherchant de plus en plus des expériences gustatives authentiques qui les connectent au patrimoine culturel et aux traditions d'ingrédients locaux. Les recherches portant sur les traditions culinaires d'Asie de l'Est révèlent que des éléments fondamentaux tels que le riz, les produits à base de soja et les aliments fermentés riches en umami constituent l'épine dorsale de ces cuisines, transcendant les frontières nationales tout en préservant des caractéristiques locales distinctes. Cette évolution présente des opportunités significatives pour les entreprises d'arômes afin de développer des portefeuilles complets spécifiques à chaque région qui capturent authentiquement les profils gustatifs traditionnels dans des applications modernes, d'autant plus que les fabricants alimentaires cherchent à différencier leurs produits sur des marchés concurrentiels. L'évolution continue vers les arômes traditionnels s'harmonise avec les préférences pour les labels propres, les consommateurs établissant de plus en plus des associations fortes entre les ingrédients régionaux et l'authenticité, ce qui engendre à son tour une demande substantielle pour les composés aromatiques d'origine locale et les méthodes de transformation traditionnelles.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres réglementaires stricts et processus d'approbation | -0.8% | Chine, Japon, Corée du Sud avec extension régionale | Court terme (≤ 2 ans) |

| Durée de conservation limitée et difficultés de stockage pour les produits d'arômes et parfums naturels | -0.6% | Régions tropicales d'Asie Pacifique, marchés dépendants de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Variabilité de la qualité et de la puissance des matières premières naturelles | -0.5% | Régions agricoles d'Indonésie, d'Inde et de Thaïlande | Moyen terme (2-4 ans) |

| Fluctuations des prix des matières premières mondiales impactant les coûts des ingrédients | -0.7% | Mondial avec un impact aigu sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadres réglementaires stricts et processus d'approbation

Le cadre réglementaire diversifié et complexe à travers les juridictions de la région Asie Pacifique pose des défis de conformité substantiels pour les entreprises souhaitant entrer sur ces marchés ou innover leurs produits. La mise en œuvre par la Chine de la norme GB 2760-2024, entrant en vigueur en février 2025, introduit des réglementations plus strictes sur les définitions des additifs alimentaires et les limites d'utilisation, contraignant les fabricants à entreprendre des reformulations complètes de leurs produits [2]Source : Département américain de l'Agriculture, "Chine : Norme d'utilisation des additifs alimentaires finalisée," fas.usda.gov. De même, la décision réglementaire du Japon d'interdire l'utilisation du 3,6-diméthyl-5,6,7,7a-tétrahydro-2(4H)-benzofuranone à compter de janvier 2025 illustre la nature dynamique des protocoles d'évaluation de la sécurité, exigeant des entreprises qu'elles maintiennent des systèmes de veille vigilants [3]Source : La Fondation japonaise de recherche sur les produits chimiques alimentaires, "Suppression du 3,6-diméthyl-5,6,7,7a-tétrahydro-2(4H)-benzofuranone de la liste des essences de 18 types," ffcr.or.jp . La nature fragmentée des réglementations sur ces marchés contraint les entreprises à développer et à maintenir des approches de développement de produits distinctes pour chaque juridiction. Cette complexité réglementaire augmente considérablement les coûts de développement et prolonge les délais de mise sur le marché, créant des défis particuliers pour les petites entreprises qui manquent souvent d'expertise réglementaire spécialisée et de ressources financières.

Durée de conservation limitée et difficultés de stockage pour les produits d'arômes et parfums naturels

Les composés aromatiques naturels rencontrent des limitations significatives en matière de stabilité qui affectent les opérations de la chaîne d'approvisionnement et la gestion des stocks dans les conditions climatiques diverses de la région Asie Pacifique. Les recherches démontrent que les arômes naturels subissent une dégradation substantielle de leur intensité pendant les périodes de stockage, tandis que les alternatives synthétiques maintiennent une stabilité plus élevée dans des conditions identiques. Les environnements tropicaux prévalant en Asie du Sud-Est accélèrent ce processus de dégradation, nécessitant des solutions d'emballage spécialisées et une infrastructure robuste de chaîne du froid qui augmentent les coûts de distribution. Les préférences des consommateurs pour les ingrédients naturels créent un défi fondamental entre la demande du marché et la faisabilité technique, limitant les opportunités de développement de produits et le potentiel de pénétration du marché des solutions d'arômes naturels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les arômes exercent un leadership sur le marché

Les arômes dominent le marché avec une part substantielle de 57,35 % en 2025, démontrant leur rôle fondamental dans la définition des applications alimentaires et des boissons. La robuste trajectoire de croissance du segment, marquée par un CAGR de 6,74 % jusqu'en 2031, souligne la demande croissante pour des solutions aromatiques innovantes au sein de segments de consommateurs diversifiés. L'évolution du secteur a conduit à une transition significative vers des expériences multi-sensorielles, où les éléments gustatifs et olfactifs fusionnent pour créer des offres de produits uniques qui transcendent les frontières traditionnelles des catégories.

Cette transformation est illustrée par des initiatives stratégiques telles que la création par Givaudan de L'Appartement 125, un Centre créatif de parfumerie fine à Shanghai, en octobre 2024. L'installation sert de pôle collaboratif pour les partenariats avec des marques locales, permettant l'intégration de nuances culturelles dans le développement des parfums. Grâce à ces investissements stratégiques, les entreprises d'arômes et de parfums sont bien positionnées pour capitaliser sur les opportunités dans de multiples segments tout en répondant aux préférences sophistiquées des consommateurs pour des produits offrant des expériences sensorielles complètes.

Par source : la domination synthétique face au défi naturel

Les sources synthétiques dominent le marché avec une part de 69,45 % en 2025, principalement en raison de leurs avantages de coûts significatifs et de leurs chaînes d'approvisionnement hautement fiables. Ces caractéristiques rendent les sources synthétiques particulièrement attrayantes pour les grands fabricants de produits alimentaires et de boissons qui nécessitent des approvisionnements en ingrédients cohérents et en grande quantité pour leurs processus de production.

Les sources naturelles connaissent une croissance rapide à un CAGR de 6,62 % jusqu'en 2031, les consommateurs recherchant de plus en plus des produits à label propre et les organismes réglementaires mettant en place des cadres de soutien pour les ingrédients naturels. Cette évolution du marché démontre une nette orientation vers le positionnement premium, où les ingrédients naturels commandent des prix plus élevés malgré leurs coûts de production accrus et les complexités de la chaîne d'approvisionnement. Les composés nature identiques servent de solution intermédiaire dans ce paysage, offrant aux fabricants un moyen pratique d'équilibrer les préférences évolutives des consommateurs avec les exigences d'efficacité opérationnelle.

Par forme : le leadership du liquide mis à l'épreuve par l'innovation des poudres

Les formes liquides maintiennent une position dominante avec une part de marché de 40,92 % en 2025, principalement parce que les fabricants les trouvent très adaptables aux applications de boissons. Ces formes s'intègrent parfaitement aux processus de fabrication existants, en faisant un choix privilégié pour les installations de production. La forte position de marché du segment liquide est encore renforcée par une infrastructure bien établie et une expertise approfondie en formulation, qui crée des barrières substantielles pour les nouveaux entrants sur le marché.

Les formes en poudre démontrent un potentiel de croissance remarquable, enregistrant un CAGR de 6,35 % jusqu'en 2031. Cette croissance est alimentée par leurs applications étendues dans les aliments de commodité et leur capacité à rester stables pendant des périodes plus longues, particulièrement bénéfique dans les régions à climat tropical où les conditions de stockage peuvent être difficiles. Le marché englobe également d'autres formes innovantes, notamment des produits encapsulés et des systèmes de distribution spécialisés, où les entreprises investissent dans le développement de technologies propriétaires pour se distinguer de leurs concurrents et conquérir des segments de marché spécifiques.

Par application : la suprématie des boissons reflète les tendances santé

Le segment des applications de boissons commande une part de marché substantielle de 35,88 % en 2025 et devrait maintenir une croissance robuste à un CAGR de 6,49 % jusqu'en 2031. Le leadership de ce segment sur le marché souligne son rôle de principal centre d'innovation pour les produits fonctionnels et premium dans le secteur. La forte position de marché est fondamentalement soutenue par le comportement des consommateurs, notamment en Asie du Sud-Est, où les clients démontrent systématiquement une volonté d'investir dans des produits offrant des expériences aromatiques uniques et distinctives.

Les segments d'application traditionnels, notamment les produits laitiers, la boulangerie et la confiserie, continuent de détenir des positions de marché significatives grâce à leurs modes de consommation à volume élevé. La catégorie des snacks salés a trouvé le succès grâce au développement aromatique innovant, notamment dans les profils audacieux et épicés qui résonnent avec l'évolution des préférences des consommateurs. Dans le segment des applications pour la viande spécialisée, les fabricants se concentrent sur la reproduction authentique du goût tout en intégrant des technologies de conservation avancées. Le marché en expansion des boissons fonctionnelles stimule l'innovation vers des composés aromatiques bénéfiques pour la santé, les formulations riches en umami connaissant une adoption accrue parmi les consommateurs qui recherchent des alternatives gustatives satisfaisantes aux ingrédients d'origine animale.

Analyse géographique

La Chine domine le marché des arômes et parfums en Asie Pacifique avec une part de marché substantielle de 42,10 % en 2025. Cette position de leadership sur le marché est construite sur la robuste infrastructure manufacturière du pays et l'expansion de sa base de consommateurs. La solidité du marché est sous-tendue par les tendances continues d'urbanisation, les augmentations régulières des revenus disponibles et l'évolution des préférences des consommateurs qui favorisent de plus en plus les produits premium et fonctionnels.

La Chine affiche également la croissance la plus rapide de la région, avec un CAGR projeté de 6,58 % jusqu'en 2031. Cette trajectoire de croissance est soutenue par l'expansion de la classe moyenne, l'augmentation du pouvoir d'achat des consommateurs et la transformation continue des préférences des consommateurs. L'expansion du marché est encore renforcée par la demande croissante d'aliments transformés, de boissons et de produits de soins personnels nécessitant des composants d'arômes et de parfums.

Les marchés d'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande et Singapour, connaissent une croissance notable portée par le développement économique et l'évolution des habitudes alimentaires vers les aliments transformés et de commodité. L'Australie représente un segment de marché mature caractérisé par des cadres réglementaires sophistiqués et des préférences établies des consommateurs pour les ingrédients naturels et biologiques. Les principaux acteurs du secteur répondent à ces dynamiques de marché, comme en témoignent l'investissement de Givaudan de 50 millions CHF dans une installation indonésienne et l'expansion par IFF de son centre de Shanghai en octobre 2024. Ces investissements régionaux stratégiques permettent aux entreprises de développer des capacités locales et de renforcer les relations avec les clients, essentielles pour le succès à long terme sur le marché.

Paysage concurrentiel

La structure du marché des arômes et parfums en Asie Pacifique permet aux multinationales établies comme aux acteurs régionaux émergents de prospérer, caractérisée par une concentration modérée et une fragmentation significative. Le paysage concurrentiel du marché est dominé par les leaders mondiaux du secteur, Givaudan ayant réalisé 7,4 milliards CHF de ventes en 2024 et enregistrant une croissance de 8,8 % en Asie Pacifique, tandis que DSM-Firmenich a généré 12,31 milliards EUR de revenus combinés. Ces entreprises ont établi leur présence sur le marché grâce à des investissements stratégiques dans des centres d'innovation locaux et des installations de production, garantissant une compréhension approfondie des préférences régionales et la conformité aux exigences réglementaires.

Les méthodes de production reposant sur la biotechnologie et l'approvisionnement durable en ingrédients représentent les segments à la croissance la plus rapide au sein du marché. Cette croissance est attestée par l'augmentation des dépôts de brevets pour les bioactifs des Lamiacées, notamment en provenance de Corée du Sud, de Chine et des États-Unis, les fabricants répondant à la demande croissante des consommateurs pour des solutions naturelles de santé préventive. Le développement d'enzymes bio-ingéniérisées pour la synthèse de composés aromatiques a transformé les méthodes de production, offrant à la fois efficacité des coûts et avantages environnementaux.

D'autres segments du marché se développent grâce aux avancées technologiques et à l'innovation. Les entreprises qui mettent en œuvre l'intelligence artificielle dans le développement des arômes acquièrent des avantages concurrentiels grâce à une meilleure prédiction des préférences des consommateurs et à des capacités d'optimisation des produits. De plus, les entreprises investissant dans le développement de produits multi-sensoriels créent des propositions de valeur uniques qui soutiennent des stratégies de tarification premium, diversifiant davantage leurs offres de marché et leurs sources de revenus.

Leaders du secteur des arômes et parfums en Asie Pacifique

Givaudan

DSM-Firmenich

International Flavors & Fragrances Inc.

Symrise AG

Archer Daniels Midland Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Symrise et Shan Foods ont inauguré une installation de production de pointe au Pakistan, renforçant la fabrication locale pour offrir des solutions alimentaires innovantes en matière de goût et de santé. Ce partenariat soutient la croissance du marché avec une mise sur le marché plus rapide, un approvisionnement local et une expansion vers les marchés du Moyen-Orient.

- Juillet 2024 : IFF étend son installation de Shanghai pour soutenir le développement de solutions d'arômes et d'ingrédients fonctionnels adaptées au portefeuille chinois. Le site de 16 000 m² renforcera les capacités d'innovation de bout en bout en matière de goût, de biotechnologie et de parfumerie, ciblant la demande croissante du marché asiatique.

- Mai 2024 : S H Kelkar and Company a transféré la production de parfums sur son site de Mulund, convertissant l'installation d'arômes pour la fabrication de parfums afin de maintenir la capacité. La totalité de la fabrication d'arômes est consolidée à Vashivali, et le service client a repris à partir du 30 avril 2024, avec un arriéré qui devrait se normaliser prochainement.

Périmètre du rapport sur le marché des arômes et parfums en Asie Pacifique

Le marché des arômes et parfums en Asie Pacifique est segmenté par type en synthétique et naturel. Par application, le marché est segmenté en alimentation, boissons, beauté et soins personnels, parfums et autres. Par pays, le marché est segmenté en Chine, Inde, Japon, Australie et reste de l'Asie Pacifique.

| Arômes |

| Parfums |

| Naturel |

| Synthétique |

| Nature identique |

| Poudre |

| Liquide |

| Autres |

| Produits laitiers |

| Boulangerie |

| Confiserie |

| Snacks salés |

| Viande |

| Boissons |

| Autres |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie Pacifique |

| Par type de produit | Arômes |

| Parfums | |

| Par source | Naturel |

| Synthétique | |

| Nature identique | |

| Par forme | Poudre |

| Liquide | |

| Autres | |

| Par application | Produits laitiers |

| Boulangerie | |

| Confiserie | |

| Snacks salés | |

| Viande | |

| Boissons | |

| Autres | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des arômes et parfums en Asie Pacifique en 2026 ?

Il est évalué à 13,43 milliards USD et devrait atteindre 17,59 milliards USD d'ici 2031 sur une trajectoire de CAGR de 5,53 %.

Quel type de produit domine actuellement la demande ?

Les arômes sont en tête avec une part de 57,35 % en 2025 et resteront le segment à la croissance la plus rapide jusqu'en 2031.

Pourquoi la Chine est-elle si importante pour les fournisseurs ?

La Chine détient 42,10 % de la part régionale et affiche un CAGR de 6,58 %, portée par la production d'aliments transformés et la consommation de produits de beauté premium.

Quelle application affiche la croissance la plus rapide ?

Les boissons, soutenues par les lancements de boissons fonctionnelles et premium, commandent 35,88 % de part et un CAGR de 6,49 % jusqu'en 2031.

Comment les réglementations affectent-elles l'entrée sur le marché ?

Des règles plus strictes en matière d'additifs et d'étiquetage en Chine, au Japon et en Corée du Sud augmentent les coûts de conformité et favorisent les entreprises disposant de solides équipes réglementaires.

Dernière mise à jour de la page le: