Taille et part du marché des ingrédients fermentés en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

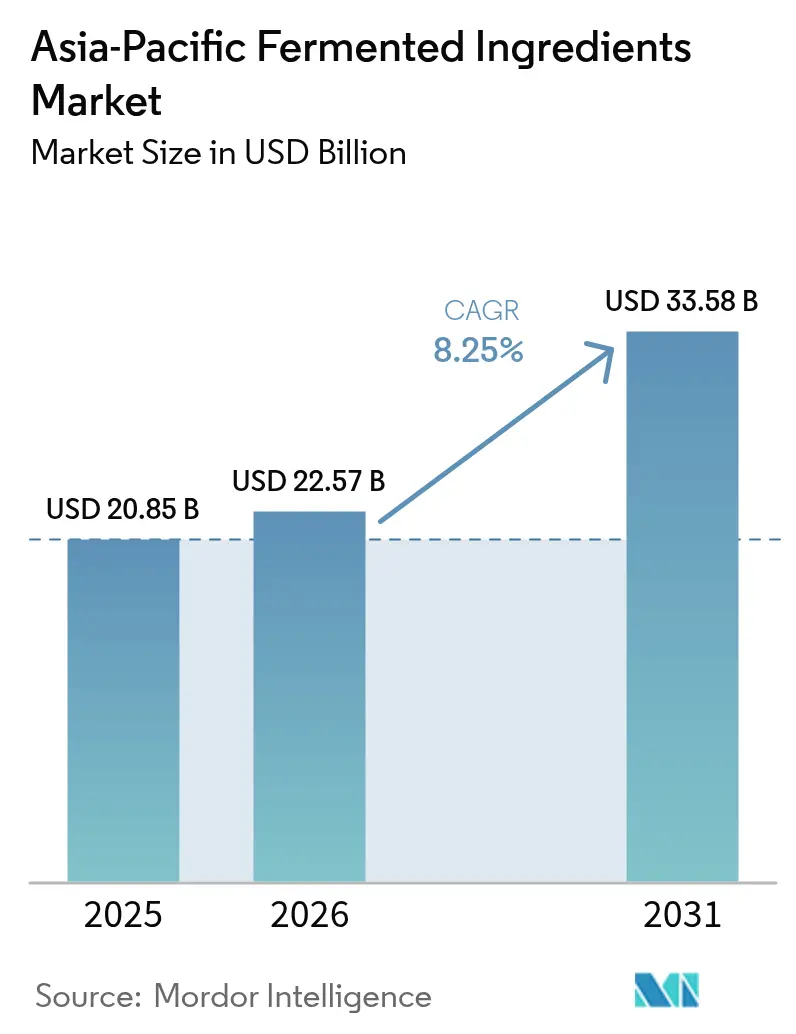

| Taille du marché de l'année de base (2025) | 20.85 Milliards de dollars |

| Taille du Marché (2026) | 22.57 Milliards de dollars |

| Taille du Marché (2031) | 33.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients fermentés en Asie Pacifique par Mordor Intelligence

La taille du marché des ingrédients fermentés en Asie Pacifique devrait passer de 20,85 milliards USD en 2025 à 22,57 milliards USD en 2026 et devrait atteindre 33,58 milliards USD d'ici 2031, à un TCAC de 8,25 % sur la période 2026-2031. La production d'acides aminés à faible coût dans les zones côtières de Chine, la sensibilisation croissante aux probiotiques parmi les consommateurs urbains en Inde et en Chine, ainsi que l'adoption croissante des enzymes par les fabricants de boissons soutiennent collectivement cette dynamique. Les fabricants modernisent leurs installations avec des bioréacteurs continus pour réduire la consommation d'énergie, tandis que les gouvernements de Chine, d'Inde et du bloc ASEAN subventionnent activement des parcs de fermentation pour attirer les investissements. Les avantages régionaux en matière de matières premières, tels que les eaux résiduaires de trempe du maïs en Chine, les mélasses de canne à sucre en Inde et les résidus de manioc en Thaïlande, protègent les producteurs de la volatilité des prix des matières premières et soutiennent leur pouvoir de fixation des prix à long terme. Parallèlement, des niches premium telles que les post-biotiques et les protéines végétales fermentées permettent aux innovateurs de capturer des marges à deux chiffres, équilibrant ainsi la dépendance du secteur aux acides aminés axés sur les volumes.

Principaux enseignements du rapport

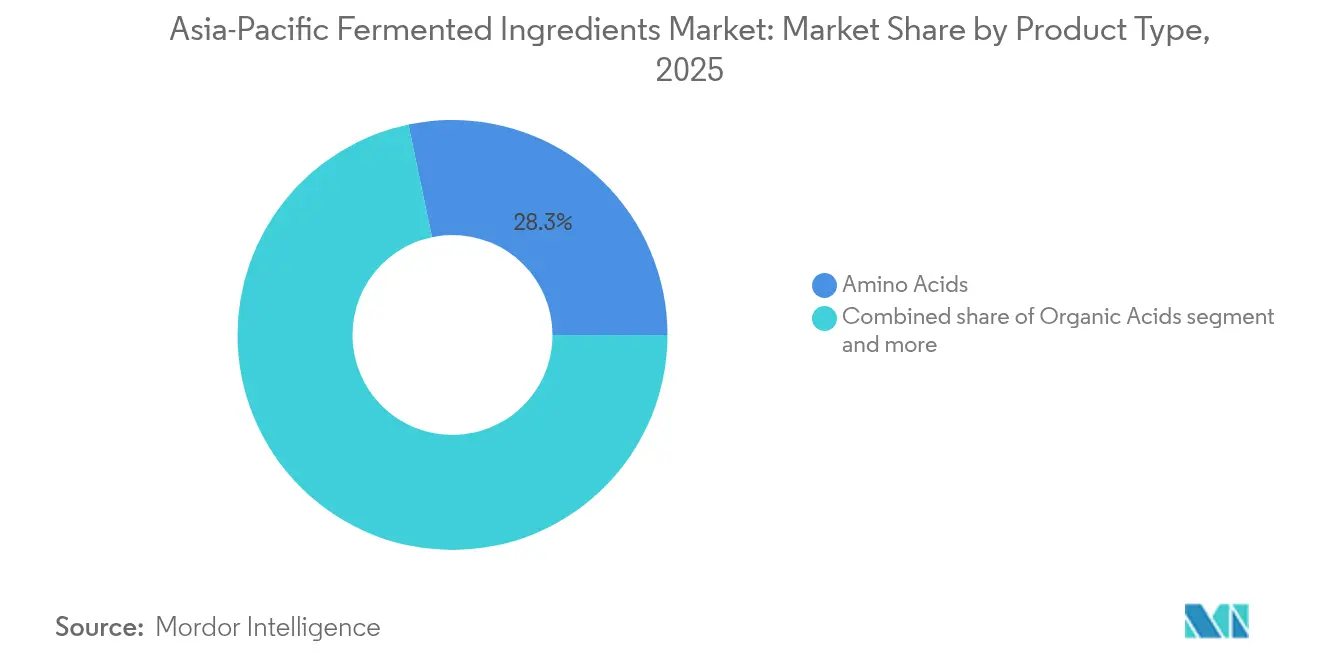

- Par type de produit, les acides aminés représentaient une part de 28,29 % du marché des ingrédients fermentés en Asie Pacifique en 2025, tandis que les probiotiques et les post-biotiques progressent à un TCAC de 9,05 % jusqu'en 2031.

- Par forme, les ingrédients secs représentaient 58,21 % de la part du marché des ingrédients fermentés en Asie Pacifique en 2025 ; les formats liquides devraient enregistrer le TCAC le plus rapide de 8,62 % jusqu'en 2031.

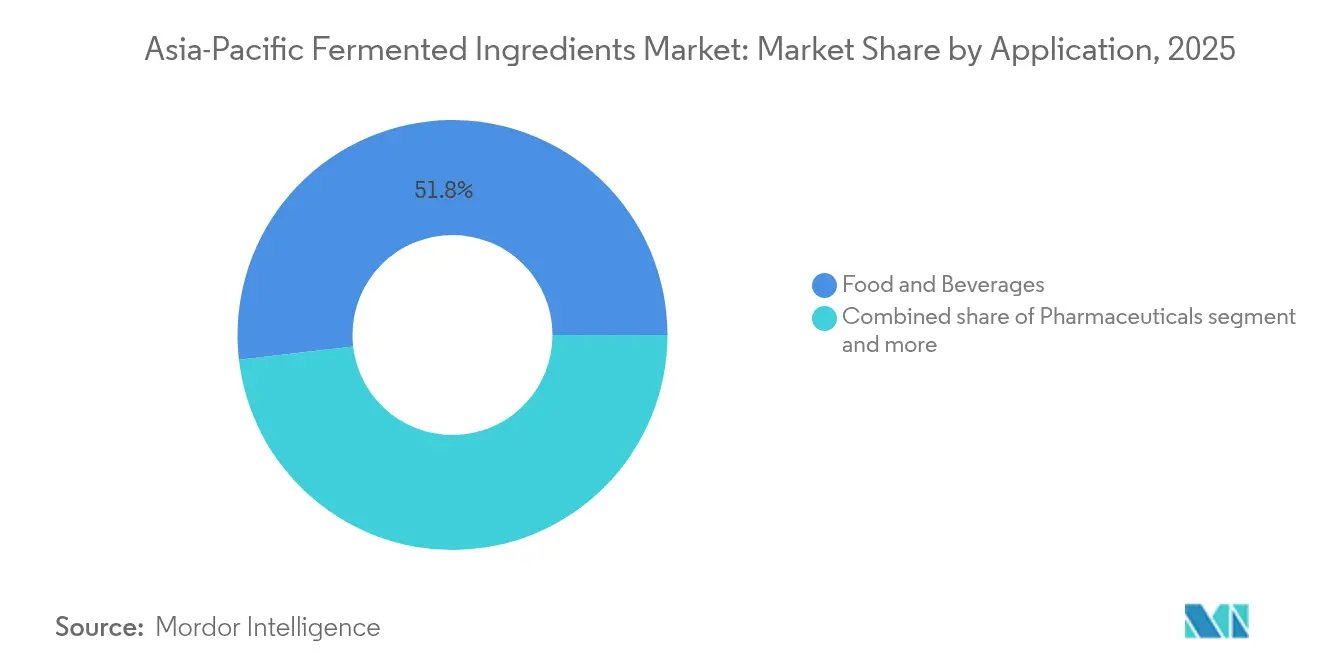

- Par application, l'alimentation et les boissons représentaient 51,84 % de la taille du marché des ingrédients fermentés en Asie Pacifique en 2025, tandis que le secteur pharmaceutique a progressé à un TCAC de 10,05 % sur l'horizon de prévision.

- Par géographie, la Chine détenait 48,12 % du marché des ingrédients fermentés en Asie Pacifique en 2025 ; l'Inde est le pays à la croissance la plus rapide avec un TCAC de 9,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients fermentés en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Avancées en matière de technologie de fermentation et d'innovation en matière d'ingrédients | +1.8% | Pôles biotechnologiques du Japon, de la Corée du Sud et de la Chine | Moyen terme (2-4 ans) |

| Le boom de la santé intestinale en Chine et en Inde stimule la demande de probiotiques | +1.5% | Villes chinoises de rang 1 et de rang 2, Inde urbaine | Court terme (≤ 2 ans) |

| Les matières premières issues de l'agriculture régénérative permettent des intrants carbonés à faible coût | +0.9% | Provinces rizicoles de Chine, ceinture sucrière indienne, zones de manioc thaïlandaises | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients à étiquette propre, naturels et moins transformés | +1.3% | Japon, Australie, Corée du Sud, Chine | Moyen terme (2-4 ans) |

| Les installations certifiées halal de l'ASEAN stimulent les exportations d'acides aminés de qualité | +0.7% | Malaisie, Indonésie | Moyen terme (2-4 ans) |

| Popularité des boissons fermentées et des boissons fonctionnelles | +1.1% | Chine, Japon, Corée du Sud, Inde, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées en matière de technologie de fermentation et d'innovation en matière d'ingrédients

Les bioréacteurs continus, la sélection de souches assistée par IA et les capteurs en ligne réduisent les durées de cycle et augmentent les rendements dans l'ensemble du secteur de la fermentation. Ajinomoto fait état d'une réduction de 12 % du temps de fermentation du L-glutamate, améliorant l'utilisation des actifs et réduisant les coûts unitaires, tandis que le ministère de l'Économie, du Commerce et de l'Industrie du Japon a alloué 15 milliards JPY en 2024 pour accélérer le développement de bioréacteurs de nouvelle génération[1]Source : Ministère de l'Économie, du Commerce et de l'Industrie, "Feuille de route pour la biotechnologie 2024," METI.GO.JP. Les leaders chinois Fufeng et Meihua modernisent leurs lignes existantes avec des systèmes de contrôle en temps réel du pH et de l'oxygène dissous, réduisant la consommation d'énergie par tonne jusqu'à 18 %. Ces avancées technologiques permettent non seulement de réduire les émissions de gaz à effet de serre, mais aussi de libérer des capacités pour des ingrédients spéciaux à plus haute valeur ajoutée. En aval, de nouvelles voies métaboliques permettent désormais la production commerciale de vitamines rares, de molécules aromatiques et d'actifs fonctionnels, élargissant les opportunités de revenus dans les applications pharmaceutiques et cosmétiques.

Le boom de la santé intestinale en Chine et en Inde stimule la demande de probiotiques

Les habitudes de bien-être post-pandémie continuent de stimuler la demande de compléments probiotiques, avec des importations et une production intérieure en Inde projetées à 1,8 milliard USD en 2024, portées par l'essor du commerce électronique et la hausse des revenus disponibles, selon le Bureau de presse et d'information. Les ventes d'ingrédients probiotiques en Chine ont bondi de 22 % en 2024, les villes de rang 1 contribuant à 60 % des volumes[2]Source : Association nationale chinoise de l'industrie alimentaire, "Analyse du marché des probiotiques 2024," CNFIA.CN. Les régulateurs renforcent les contrôles de qualité : la Commission nationale de la santé de Chine a introduit des seuils d'UFC spécifiques aux souches au début de 2024, tandis que la FSSAI indienne a suivi avec des projets de normes exigeant une vérification par des tiers. Ces normes plus élevées concentrent le pouvoir de marché parmi les fournisseurs disposant de souches cliniquement validées et de capacités fiables de chaîne du froid, augmentant les prix de vente moyens et intensifiant la consolidation. Les consommateurs urbains soucieux de leur santé restent le principal moteur de croissance, propulsant le TCAC robuste de 9,33 % du segment et renforçant le passage des probiotiques d'un complément de niche à un produit de santé préventive grand public.

Les matières premières issues de l'agriculture régénérative permettent des intrants carbonés à faible coût

L'hydrolysat d'enveloppes de riz peut substituer jusqu'à 40 % du glucose dans la fermentation des acides aminés, réduisant les coûts de matières premières d'environ 15 % sans compromettre le rendement, selon une étude de 2024 publiée dans le Journal of Cleaner Production. La Thaïlande achemine désormais plus de 2 millions de tonnes de résidus de manioc vers des fermenteurs dans le cadre d'incitations à l'économie circulaire, tandis que les sucreries du Maharashtra sécurisent des contrats pluriannuels de mélasses qui stabilisent les coûts des intrants dans un contexte de volatilité des matières premières[3]Source : Ministère thaïlandais de l'Agriculture, "Initiatives d'économie circulaire," MOAC.GO.TH. Ces résidus agricoles permettent également de réduire les émissions de portée 3. DuPont a signalé une réduction régionale de 25 % après la transition vers des matières premières issues de sous-produits. L'élargissement de la base de matières premières renforce donc à la fois la résilience des coûts et les références en matière de durabilité dans le secteur de la fermentation en Asie Pacifique.

Demande croissante d'ingrédients à étiquette propre, naturels et moins transformés

En 2024, 68 % des consommateurs d'Asie Pacifique étaient prêts à payer une prime pour des produits naturellement fermentés, contre 54 % en 2022, selon une enquête de Cargill. La loi révisée japonaise sur l'étiquetage des aliments a rendu obligatoire la divulgation des méthodes de production, incitant les fabricants à adopter des acides et des arômes dérivés de la fermentation. Corbion a enregistré une augmentation de 30 % des commandes d'acide lactique de la part des marques de boissons régionales en 2024, soulignant l'impact de la transparence de l'étiquetage sur les décisions d'achat. En Australie, les détaillants se sont engagés à éliminer progressivement les conservateurs synthétiques d'ici 2026, élargissant davantage le marché adressable. Cette dynamique d'étiquette propre a soutenu une premiumisation régulière dans les catégories alimentaire, des boissons et des soins personnels dans la région.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de production élevés dus aux processus de fermentation spécialisés | -0.8% | Japon, Australie, marchés ASEAN de plus petite taille | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes en matière de sécurité alimentaire et d'étiquetage | -0.5% | Chine, Inde, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Courte durée de conservation de certains produits fermentés nécessitant une logistique de chaîne du froid | -0.6% | Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Risque de contamination microbienne et défis liés au contrôle de la qualité | -0.4% | Ensemble de l'Asie Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences réglementaires strictes en matière de sécurité alimentaire et d'étiquetage

L'Administration nationale des produits médicaux de Chine a exigé des données toxicologiques pluriannuelles pour les nouveaux composés dérivés de la fermentation, susceptibles de retarder les lancements de produits jusqu'à deux ans. La FSSAI indienne a rendu obligatoire les tests d'UFC des probiotiques par des tiers, ajoutant entre 5 000 et 10 000 USD aux coûts annuels par référence. Le Japon a appliqué des certificats d'analyse par lot pour les acides aminés de qualité pharmaceutique, ce qui a mis sous pression les exportateurs de plus petite taille, selon le ministère de la Santé, du Travail et des Affaires sociales. Cette hétérogénéité réglementaire a alourdi les budgets de conformité et favorisé les acteurs établis disposant d'équipes réglementaires dédiées.

La courte durée de conservation de certains produits fermentés nécessite une logistique de chaîne du froid

Une enquête de l'Institut international du froid a révélé que jusqu'à 40 % des expéditions de probiotiques en Inde dépassaient 8 °C lors de la livraison du dernier kilomètre, réduisant la viabilité des produits et entraînant des retours[4]Source : Institut international du froid, "Étude sur la chaîne du froid en Asie Pacifique 2024," IIFIIR.ORG. L'humidité tropicale en Indonésie et aux Philippines a encore alourdi les coûts de la chaîne du froid, ajoutant environ 15 à 20 % aux prix à destination. Les fabricants ont investi dans la lyophilisation et la microencapsulation pour prolonger la stabilité en conservation, mais ces procédés ont ajouté 2 à 4 USD par kilogramme, plaçant les prix hors de portée des marques à orientation économique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les acides aminés ancrent les volumes, les probiotiques mènent la croissance

Les acides aminés représentaient 28,29 % du marché des ingrédients fermentés en Asie Pacifique en 2025, portés par une forte demande de lysine et de thréonine de qualité alimentaire animale provenant du secteur de l'élevage chinois. La production de glutamate de qualité alimentaire dans le Shandong et le Jiangsu est restée essentielle pour les formulations salées régionales. Les probiotiques et les post-biotiques devraient croître à un TCAC de 9,05 % jusqu'en 2031, les souches thermostables permettant aux fabricants de produits de boulangerie et de snacks de formuler des allégations santé intestinale sans réfrigération. Les acides organiques, menés par les acides citrique et lactique, continuent de soutenir l'acidification des boissons et la conservation des viandes, tandis que l'acide polylactique gagne du terrain dans l'emballage durable. Les vitamines fermentées, telles que la B12, permettent aux entreprises pharmaceutiques d'atteindre des objectifs de pureté avec un impact environnemental réduit.

La demande du marché se déplace des produits en vrac de base vers des offres spécialisées à haute marge. Le Bifidobacterium thermotolérant de Chr. Hansen facilite le lancement de pains probiotiques au Japon, tandis que DSM-Firmenich et BASF exploitent des fermenteurs de riboflavine dans les zones côtières de Chine pour tirer parti des pôles intégrés de transformation du maïs. NatureWorks a étendu son installation thaïlandaise d'acide polylactique de 25 000 tonnes en 2024 pour répondre aux engagements de durabilité de ses propriétaires de marques. Les enzymes pour les détergents et la transformation de l'amidon progressent régulièrement dans les zones à deux chiffres moyens, car les alternatives biosourcées remplacent les catalyseurs pétrochimiques, tandis que les antibiotiques, bien que segment mature, maintiennent des volumes stables grâce à des mises à niveau semi-synthétiques pour les formulaires hospitaliers.

Par forme : le sec domine la logistique, le liquide progresse dans les applications prêtes à l'emploi

Les formats secs représentaient 58,21 % du marché des ingrédients fermentés en Asie Pacifique en 2025, portés par une durée de conservation plus longue et des coûts de fret réduits. Les acides aminés en poudre et les probiotiques séchés par atomisation s'intègrent parfaitement aux lignes de production d'aliments pour animaux et de boulangerie, en particulier en Inde, où les lacunes de la chaîne du froid restent un défi. Les fermentats liquides, cependant, devraient croître à un TCAC de 8,62 % jusqu'en 2031, les transformateurs de boissons et pharmaceutiques appréciant la commodité de dosage et la stérilité des mélanges d'enzymes prêts à l'emploi. L'extrait de levure liquide d'Angel Yeast pour la viande d'origine végétale illustre cette tendance, évitant les pertes d'arômes associées au séchage par atomisation.

L'infrastructure régionale influence également les préférences de forme. La logistique réfrigérée dense du Japon soutient la distribution rapide des enzymes liquides aux brasseries, tandis que le secteur aquacole du Viêt Nam adopte la pâte d'acides aminés semi-liquide d'Evonik, combinant stabilité et facilité de mélange. Les normes réglementaires de pureté influencent également les choix ; les codes GB mis à jour de la Chine sont plus faciles à respecter avec des poudres cristallines qu'avec des concentrés visqueux. Les pâtes et granulés hybrides émergent comme des formats de compromis, reflétant des besoins convergents d'efficacité de manipulation et de stabilité de stockage.

Par application : l'alimentation et les boissons en tête, le secteur pharmaceutique en plein essor

L'alimentation et les boissons représentaient 51,84 % du marché des ingrédients fermentés en Asie Pacifique en 2025, couvrant les cultures laitières, les améliorants de boulangerie, les acidifiants pour boissons et les conservateurs de viande. Les produits pharmaceutiques ont enregistré la croissance la plus rapide, avec un TCAC de 10,05 %, les vitamines biosynthétiques, les acides aminés de qualité perfusion et les intermédiaires antibiotiques remplaçant de plus en plus les voies chimiques traditionnelles. Le programme indien d'incitations liées à la production d'une valeur de 2 milliards USD a réduit les obstacles aux dépenses d'investissement, stimulant la construction de nouvelles usines de médicaments en vrac à base de fermentation, selon le Bureau de presse et d'information, gouvernement de l'Inde.

Dans le secteur alimentaire, les yaourts et kéfirs probiotiques dominaient les rayons laitiers chinois, tandis que les enzymes amélioraient la tendreté et la durée de conservation du pain dans les chaînes japonaises. L'acide citrique restait prévalent dans les boissons gazeuses, tandis que l'acide lactique gagnait des parts dans les boissons fonctionnelles commercialisées pour la santé intestinale. Les acides aminés de qualité alimentaire animale ont bénéficié de la reconstitution du cheptel porcin chinois, augmentant le tonnage de lysine d'environ 8 % en 2024, selon le Service agricole extérieur des États-Unis. Les formulateurs de soins personnels ont de plus en plus adopté l'acide hyaluronique fermenté et les tensioactifs à base d'acides aminés, tirant parti de la croissance des exportations de la K-beauty. Les applications industrielles, des bio-polymères aux enzymes de blanchiment de la pâte à papier, ont progressé régulièrement, les mandats d'économie circulaire au Japon et en Corée du Sud encourageant l'utilisation d'intrants renouvelables.

Analyse géographique

La Chine représentait 48,12 % du chiffre d'affaires du marché des ingrédients fermentés en Asie Pacifique en 2025, portée par le développement de parcs de fermentation intégrés dans le Shandong, le Jiangsu et le Hebei. La transformation du maïs à grande échelle fournit des substrats à faible coût, tandis que le 14e Plan quinquennal pour la biotechnologie a alloué 50 milliards CNY à la recherche et au développement en biologie de synthèse, selon la Commission nationale du développement et de la réforme. La surproduction d'acides aminés de base a comprimé les marges, incitant les producteurs à se tourner vers les post-biotiques spéciaux, les protéines végétales fermentées et les arômes de fermentation de précision. Les réglementations environnementales se durcissent, les normes de traitement des eaux usées de 2024 incitant les petites usines à fusionner ou à se retirer, tandis que les modernisations avec des bioréacteurs continus aident à compenser la hausse des coûts de conformité.

L'Inde, en croissance à un TCAC de 9,42 %, développe des capacités de fermentation pour les acides aminés de qualité pharmaceutique et les compléments probiotiques. Le programme d'incitations liées à la production couvre jusqu'à 20 % des dépenses d'investissement, attirant 800 millions USD d'investissements engagés à mi-2024, selon le Bureau de presse et d'information. Les plateformes de commerce électronique démocratisent l'accès aux compléments, bien que les lacunes de la chaîne du froid dans les villes de rang 2 continuent de stimuler la demande de poudres sèches stables en conservation. Les contrats de mélasses de canne à sucre dans le Maharashtra stabilisent les intrants, tandis que les gouvernements des États du Rajasthan et du Maharashtra soutiennent la commercialisation de boissons fermentées telles que le kanji et le sol kadhi.

Le Japon et la Corée du Sud fournissent des bioréacteurs avancés, des capteurs en ligne et des enzymes conçues sur mesure, exportant à la fois des technologies et des ingrédients de haute pureté. Les exportations d'équipements de fermentation du Japon ont augmenté de 18 % en 2024, selon le JETRO. La demande intérieure met l'accent sur les produits à étiquette propre et fonctionnels, avec des épiceries fines proposant des boissons probiotiques et des marques cosmétiques adoptant l'acide hyaluronique fermenté.

L'Australie occupe un segment premium, les entreprises laitières et de boissons payant des primes à deux chiffres pour des intrants non-OGM et traçables. Le reste de l'Asie Pacifique, notamment la Thaïlande, le Viêt Nam, la Malaisie et l'Indonésie, tire parti de ses avantages en termes de coûts et de certifications halal pour cibler les acheteurs du Moyen-Orient, la matière première de manioc de Thaïlande stimulant les exportations d'acides organiques, tandis que la Malaisie et l'Indonésie obtiennent des primes halal pour les acides aminés malgré des cycles d'audit plus longs.

Paysage réglementaire

La réglementation des ingrédients fermentés en Asie-Pacifique est façonnée par les autorisations préalables à la mise sur le marché pour les nouveaux aliments et les allégations relatives aux ingrédients, ainsi que par les listes d'additifs et d'auxiliaires technologiques qui diffèrent selon les pays. En Australie et en Nouvelle-Zélande, le Food Standards Code de la Food Standards Australia New Zealand (FSANZ) offre une voie définie pour les enzymes et les auxiliaires technologiques issus de la fermentation, les modifications de janvier 2026 répertoriant plusieurs enzymes issues de la fermentation à l'Annexe 18 (notamment l'aminopeptidase issue de Trichoderma reesei et la phospholipase C issue de Bacillus licheniformis). En Asie du Sud-Est, le Secrétariat de l'ASEAN a renforcé les points de référence régionaux en avril 2025 en publiant l'Annexe 1 des niveaux d'utilisation maximaux des additifs alimentaires de l'ASEAN, favorisant des niveaux d'utilisation d'additifs plus cohérents entre les marchés membres.

Les contraintes de conformité restent inégales dans la région, favorisant les fournisseurs capables de constituer des dossiers solides, d'assurer la traçabilité et de maintenir des systèmes de qualité robustes. La Singapore Food Agency (SFA) exige une évaluation de sécurité préalable à la mise sur le marché pour les nouveaux aliments et ingrédients alimentaires nouveaux en vertu du Sale of Food Act, ce qui renforce les exigences documentaires pour les actifs fermentés plus récents (notamment les post-biotiques et les composants issus de la fermentation de précision). L'Inde continue de renforcer les règles de conformité relatives aux probiotiques et aux nutraceutiques via les mécanismes de la FSSAI (notamment les processus de demande numériques), tandis que Taïwan maintient un enregistrement et une autorisation obligatoires via son système d'additifs alimentaires et de produits connexes, ajoutant des étapes administratives pour les importateurs et les propriétaires de marques régionales.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières glucidiques (le maïs et d'autres flux d'amidon en Chine, la mélasse en Inde, et les dérivés de manioc dans certaines parties de l'Asie du Sud-Est), puis passe aux enzymes, souches microbiennes, nutriments et services en amont qui déterminent les rendements de fermentation et le coût au kilogramme. Les grappes de substrats intégrées autour des principaux parcs de fermentation de la Chine côtière (notamment le Shandong, le Hebei et le Jiangsu) soutiennent les acides aminés et les acides organiques à grand volume, tandis que le Japon et la Corée du Sud fournissent des bioréacteurs avancés, des capteurs en ligne et un savoir-faire de procédés à haute pureté qui soutiennent les produits spécialisés.

La fabrication intermédiaire couvre à la fois les producteurs à l'échelle des matières premières et les formulateurs spécialisés. Des sociétés telles qu'Angel Yeast (extraits de levure et protéines connexes), CJ BIO (acides aminés et nucléotides), Fufeng Group (acides aminés et dérivés de levure) et Jiangsu Yiming Biological Technology (enzymes et exhausteurs alimentaires) approvisionnent les clients de l'alimentation et de l'alimentation animale, tandis que des spécialistes émergents tels que bereum commercialisent des post-biotiques. En aval, l'application technique et l'accompagnement des clients relèvent de plus en plus des centres régionaux et de l'engagement direct avec les transformateurs, aux côtés de réseaux de distributeurs desservant les comptes des boissons, de la boulangerie, des produits laitiers, de la pharmacie et des soins personnels, où les contraintes de durée de conservation et les règles d'étiquetage locales déterminent le format préféré (sec ou liquide) et les exigences d'emballage.

Paysage concurrentiel

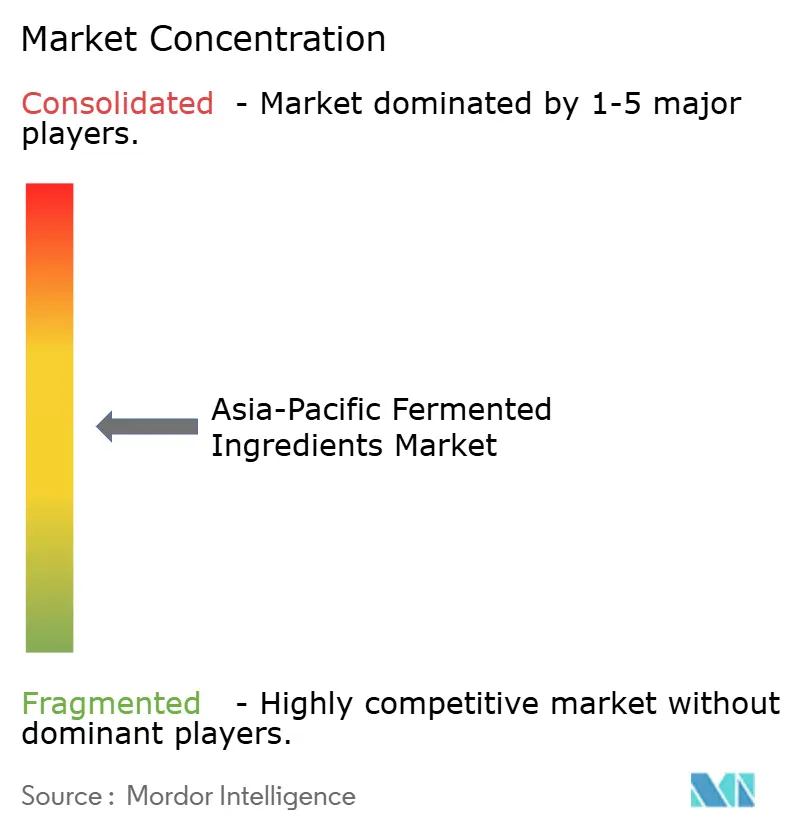

Le marché des ingrédients fermentés en Asie Pacifique reste modérément concentré. Les cinq principaux fournisseurs, Ajinomoto, Angel Yeast, Fufeng, Cargill et Kyowa Hakko, commandent des volumes significatifs mais laissent de la place aux spécialistes régionaux et aux startups biotechnologiques. L'acquisition en 2024 par Ajinomoto d'une usine de manioc thaïlandaise sécurise les matières premières et réduit le risque en amont, tandis qu'Angel Yeast investit dans des souches propriétaires adaptées à la viande d'origine végétale. Les entreprises chinoises se livrent une concurrence acharnée sur l'échelle dans la lysine de qualité alimentaire animale, mais les catégories spécialisées, telles que les post-biotiques, récompensent l'expertise en matière de réglementation et de soutien à la formulation.

Les tendances en matière de brevets mettent en évidence des priorités divergentes : les entités chinoises ont déposé 52 % des brevets régionaux de fermentation en 2024, se concentrant principalement sur l'optimisation des souches, tandis que les déposants japonais et sud-coréens mettaient l'accent sur l'ingénierie des enzymes, selon l'Organisation mondiale de la propriété intellectuelle (OMPI). La fermentation continue et le contrôle des procédés par IA sont la norme au Japon, mais rares dans les usines ASEAN émergentes. La durabilité différencie les fournisseurs vis-à-vis des multinationales soumises à des mandats de zéro émission nette ; DuPont a augmenté son utilisation de résidus agricoles à 35 % de ses matières premières en Asie Pacifique en 2024. Pendant ce temps, Perfect Day concède sous licence sa technologie de lactosérum fermenté de précision à des partenaires asiatiques, signalant une collaboration transfrontalière dans les protéines alternatives.

La consolidation régionale pourrait s'accélérer à mesure que les petites installations peinent à respecter la conformité ISO 22000 et les mises à niveau des eaux usées. La participation de 60 % de CJ CheilJedang dans une usine d'enzymes vietnamienne illustre une acquisition opportuniste visant des synergies de chaîne d'approvisionnement. Le projet de gomme xanthane à 200 millions USD de Fufeng en Mongolie intérieure intègre le recyclage des eaux usées pour respecter des normes de rejet plus strictes. Les centres d'innovation, tels que le pôle de Singapour de DuPont, orientent la R&D vers des analogues laitiers fermentés et des exhausteurs de goût, illustrant la manière dont les acteurs établis recherchent des voies de croissance différenciées au-delà des acides aminés en vrac.

Acteurs leaders du secteur des ingrédients fermentés en Asie Pacifique

Ajinomoto Co., Inc.

Angel Yeast Co., Ltd.

Fufeng Group Ltd.

Cargill, Inc.

Kyowa Hakko Bio Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé consiste à localiser les capacités de fermentation et le soutien aux applications en Asie du Sud-Est et en Inde, sous l'effet des contraintes de chaîne du froid, de la disponibilité des matières premières et du besoin de formulation propre à chaque marché. Parmi les exemples figurent la coentreprise de septembre 2024 entre European Protein et Yenher Holdings Berhad, basée en Malaisie, pour établir deux usines de fermentation en Malaisie destinées aux ingrédients d'alimentation animale à haute valeur, et le tour de financement de mai 2026 de StrainX Bioworks (13 millions USD) pour accroître la capacité de fermentation de précision en Inde à partir d'une base de 10 000 litres avec des plans d'expansion modulaire. Ces mouvements traduisent une demande de façonnage, de co-fabrication régionale et de personnalisation d'ingrédients dans les domaines de la nutrition animale, des boissons fonctionnelles et des formats de santé intestinale à conservation stable.

La premiumisation du portefeuille constitue une autre voie de croissance à mesure que les fournisseurs vont au-delà des acides aminés en vrac pour se tourner vers des enzymes à plus forte valeur, des probiotiques et post-biotiques cliniquement étayés, des protéines végétales fermentées et des protéines fonctionnelles issues de la fermentation de précision. En avril 2026, Novonesis a signé un accord pour acquérir une installation de production de fermentation à Rayong, en Thaïlande (auprès de Meihua, pour environ 50 millions USD), soulignant la demande des clients pour des actifs de biofabrication régionaux dédiés et une voie vers des délais plus courts et une gestion réglementaire locale plus réactive. Parallèlement, des actions réglementaires telles que les ajouts de la FSANZ à la liste des auxiliaires technologiques en janvier 2026 et la référence de l'ASEAN sur les niveaux d'utilisation des additifs d'avril 2025 favorisent des spécifications standardisées et des enregistrements de produits transfrontaliers, avantageant les fournisseurs capables de fournir des dossiers de sécurité complets, une documentation des souches et des données de qualité au niveau des lots.

Développements récents du secteur

- Juillet 2026 : Angel Yeast a commencé l'exploitation d'une nouvelle ligne de production de protéines de levure à haute pureté d'une capacité annuelle de 11 000 tonnes. Cette mise en service accroît la profondeur de l'offre régionale en protéines issues de la fermentation utilisées dans les formulations nutritionnelles et alimentaires fonctionnelles, et intensifie la pression concurrentielle sur les ingrédients protéiques alternatifs dépendant de concentrés importés.

- Mars 2025 : Ajinomoto Co., Inc. a annoncé une expansion de 150 millions USD de son installation de fermentation d'acides aminés dans le Jiangsu, en Chine, ajoutant 30 000 tonnes de capacité annuelle pour la lysine et la thréonine de qualité alimentation animale et intégrant la fermentation continue ainsi que l'intégration d'énergies renouvelables. Le projet lie l'expansion d'échelle à une intensité carbone plus faible par tonne, soutenant la compétitivité des coûts dans les acides aminés à volume élevé tout en créant une flexibilité de capacité pour des productions de fermentation à plus forte valeur.

- Décembre 2024 : Novozymes A/S s'est associé à Biocon Limited pour co-développer des enzymes issues de la fermentation pour des applications pharmaceutiques et a engagé un investissement conjoint de 25 millions USD dans une installation pilote de fermentation à Bangalore. Cette installation pilote renforce les voies régionales de développement vers l'échelle pour les enzymes pharmaceutiques et les voies biosynthétiques, consolidant le rôle de l'Inde en tant que base de fabrication pour des ingrédients fermentés de plus haute pureté.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les ingrédients fermentés vendus aux utilisateurs finaux de l'Asie-Pacifique, où des micro-organismes sont utilisés pour produire ou convertir des intrants en ingrédients fonctionnels utilisés dans l'alimentation, l'alimentation animale, les produits pharmaceutiques et les usages industriels, rapportés en valeur.

Exclusions de portée : sont exclus les aliments et boissons fermentés finis vendus pour consommation directe, ainsi que les matières premières de fermentation en amont qui ne sont pas vendues en tant qu'ingrédients.

Aperçu de la segmentation

- Par type de produit

- Acides aminés

- Acides organiques

- Polymères

- Vitamines

- Enzymes industrielles

- Antibiotiques

- Probiotiques et post-biotiques

- Autres

- Par forme

- Sec

- Liquide

- Par application

- Alimentation et boissons

- Produits laitiers

- Boulangerie et confiserie

- Boissons

- Produits de viande et de poisson

- Autres

- Alimentation animale

- Pharmaceutique

- Soins personnels et cosmétiques

- Usage industriel (bio-polymère, bio-carburant, papier)

- Alimentation et boissons

- Par géographie

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle propre sur les signaux de production, de commerce et de consommation qui influencent la demande d'ingrédients fermentés en Asie-Pacifique. Nous nous appuyons sur des sources publiques telles que la FAOSTAT pour les indicateurs agricoles et d'élevage, UN Comtrade pour les flux commerciaux liés aux intrants et extrants de fermentation, et les agences statistiques nationales pour les séries de production de transformation alimentaire et industrielle.

Pour rendre les hypothèses pratiques, nous examinons également des sources telles que le Codex Alimentarius et les mises à jour des régulateurs de sécurité alimentaire dans les principaux pays, ainsi que des revues à comité de lecture couvrant les rendements de fermentation et les tendances d'application. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse crédible sont utilisés pour comprendre les ajouts de capacité, l'orientation des prix et les évolutions du mix d'applications. Le cas échéant, des abonnements payants pour les données financières d'entreprises, les bases de données de brevets et les ensembles de données d'importation et d'exportation au niveau des expéditions sont utilisés pour recouper les signaux directionnels et limiter les biais liés à une source unique. Cette liste de sources documentaires est illustrative et non exhaustive.

Entretiens et enquêtes primaires

Les données primaires sont recueillies par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de fournisseurs d'ingrédients, de distributeurs et de grands utilisateurs finaux dans les secteurs de l'alimentation et des boissons, de la nutrition animale et de la demande liée à la pharmacie. Pour cette vision régionale, les discussions sont équilibrées entre les principaux pôles de production et de consommation de l'APAC, et les entretiens servent à confirmer la logique de tarification, l'orientation d'utilisation et les taux d'adoption réalistes pour les principaux groupes d'ingrédients fermentés.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | CXOs : 14 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 37 % | |

| Petits acteurs : 14 % | Managers : 49 % |

Dimensionnement du marché et prévisions

Le dimensionnement utilise une approche descendante où les bassins de demande alimentaire, d'alimentation animale et industrielle sont reconstitués à l'aide d'indicateurs de production régionaux et de signaux commerciaux, puis convertis en valeur d'ingrédients à l'aide d'hypothèses de pénétration et de fourchettes de prix typiques. Les intrants clés comprennent les ajouts de capacité de fermentation et l'orientation de l'utilisation, l'évolution du prix de vente moyen par classe d'ingrédients, les variations des volumes de transformation alimentaire et animale, les approbations réglementaires affectant l'utilisation dans les aliments et compléments, et la dépendance à l'importation par rapport à la production locale par pays.

Une fois le total constitué, nous le corroborons avec des approximations ascendantes sélectives, telles que l'échantillonnage des revenus des fournisseurs, les vérifications de canaux et une simple vérification de cohérence volume multiplié par prix de vente moyen pour les principaux groupes d'ingrédients. Les lacunes sont traitées en appliquant des fourchettes prudentes pour les applications plus petites, puis en les affinant à l'aide des retours d'entretiens, avant que les totaux finaux ne soient arrêtés.

Les prévisions sont établies par une analyse de scénarios appuyée par une simple vue de régression multivariée, où la demande est liée à des variables telles que la production d'aliments emballés, la production animale et l'activité de fabrication industrielle. Les hypothèses sont ensuite ajustées en fonction des attentes des répondants primaires concernant les prix, les montées en capacité et les tendances de substitution sur la période de prévision.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs vérifications afin que les chiffres restent cohérents avec les signaux réels du marché. Le modèle est comparé à des indicateurs indépendants tels que les balances commerciales nationales, les changements de capacité annoncés et les principales tendances de production par usage final, et les valeurs aberrantes sont ensuite examinées avant validation finale.

Un examen interne en plusieurs étapes est suivi, et des nouveaux contacts sont déclenchés lorsque les signaux de prix, d'utilisation ou de politique sortent de la fourchette attendue. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, avec un dernier passage avant livraison afin que les clients reçoivent la vision la plus récente.

Estimation de Mordor Intelligence du marché des ingrédients fermentés en Asie-Pacifique comparée à d'autres estimations publiées

Les tailles de marché publiées pour les ingrédients fermentés en Asie-Pacifique peuvent différer même lorsque le nom du sujet semble identique, car les produits comptabilisés, le point de prix de vente et la couverture des usages finaux ne sont pas toujours alignés. Les différences proviennent également de la manière dont les entreprises traitent les importations par rapport à la production locale, et de l'utilisation par la prévision d'une ligne de tendance stable ou d'un scénario davantage guidé par les événements.

Un facteur d'écart fréquent est de savoir si les aliments et boissons fermentés finis sont intégrés dans le chiffre, et dans l'approche de Mordor Intelligence, ils ne sont pas comptabilisés à moins d'être vendus en tant qu'ingrédients dérivés de la fermentation dans des formulations industrielles, alimentaires, d'alimentation animale ou pharmaceutiques, ce qui maintient le bassin de demande lié aux ventes d'ingrédients plutôt qu'aux revenus des produits de consommation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 20,85 milliards USD (2025) | |

| Éditeur de données sectorielles A | 30,00 milliards USD (2026) | Utilise une base de prix de vente fabricant et importateur ainsi qu'une définition d'ingrédient plus large, ce qui peut augmenter les totaux si davantage d'intrants industriels dérivés de la fermentation et de catégories connexes sont inclus. |

| Cabinet de conseil régional B | 22,57 milliards USD (2026) | Ancre la série un an plus tard et peut appliquer une normalisation des prix et un calendrier de devises différents, ce qui peut modifier le total déclaré même lorsque la liste de produits est similaire. |

En examinant les chiffres, l'écart s'explique principalement par la portée et le point de prix, suivis du calendrier de l'année de base. En maintenant l'univers comptabilisé centré sur les ventes d'ingrédients, puis en le vérifiant par rapport au commerce, à la capacité et à l'activité d'usage final, l'estimation reste traçable à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des ingrédients fermentés en Asie Pacifique ?

La taille du marché des ingrédients fermentés en Asie Pacifique est de 22,57 milliards USD en 2026.

À quelle vitesse la demande de probiotiques croît-elle dans la région ?

Les probiotiques et les post-biotiques progressent à un TCAC robuste de 9,05 % jusqu'en 2031, dépassant tous les autres segments de produits.

Quelle application consomme le plus d'ingrédients fermentés aujourd'hui ?

L'alimentation et les boissons sont en tête, absorbant 51,84 % des revenus régionaux en 2025 grâce aux cultures laitières, aux enzymes de boulangerie et aux acidifiants pour boissons.

Pourquoi l'Inde est-elle la géographie à la croissance la plus rapide pour les ingrédients fermentés ?

Les incitations gouvernementales pour les médicaments en vrac à base de fermentation et la consommation croissante de probiotiques en milieu urbain alimentent le TCAC de 9,42 % de l'Inde.

Quelle est la principale tendance technologique qui transforme l'économie de production ?

La fermentation continue associée à l'optimisation des souches par IA réduit les temps de cycle, améliore les rendements et diminue l'intensité carbone.

Dernière mise à jour de la page le: