Taille et part du marché des routeurs d'entreprise en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

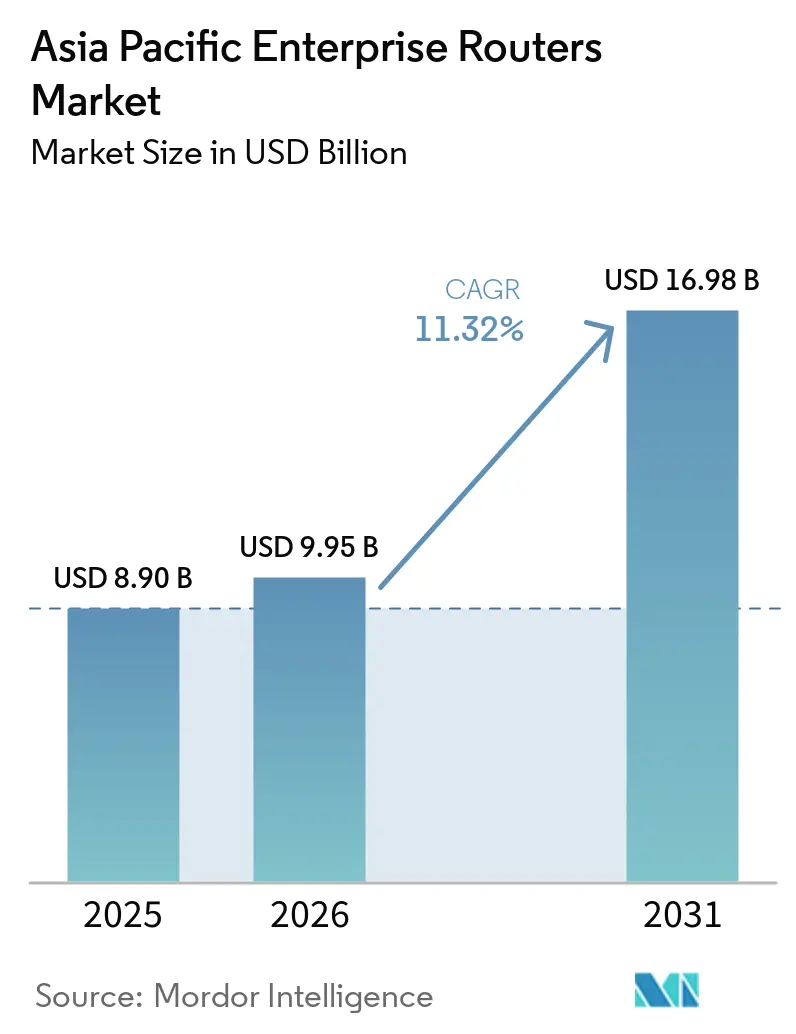

| Taille du marché de l'année de base (2025) | 8.90 Milliards de dollars |

| Taille du Marché (2026) | 9.95 Milliards de dollars |

| Taille du Marché (2031) | 16.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des routeurs d'entreprise en Asie-Pacifique par Mordor Intelligence

La taille du marché des routeurs d'entreprise en Asie-Pacifique était évaluée à 8,90 milliards USD en 2025, et devrait croître de 9,95 milliards USD en 2026 à 16,98 milliards USD d'ici 2031, à un TCAC de 11,32 % sur la période 2026-2031. La demande s'intensifie car les gouvernements exigent désormais un routage sur site pour satisfaire aux règles de localisation des données, les opérateurs de télécommunications activent des cœurs 5G autonomes qui s'appuient sur des passerelles de périphérie à latence ultra-faible, et la pénurie persistante de semi-conducteurs incite les acheteurs à se tourner vers des châssis modulaires acceptant des mises à niveau progressives plutôt que des remplacements complets. La concurrence entre les fournisseurs chinois et occidentaux s'intensifie, mais l'inflation des composants mémoire a réduit les marges brutes dans l'ensemble de la chaîne d'approvisionnement, entraînant des renégociations avec les distributeurs et des cycles de renouvellement plus longs. Malgré cela, les routeurs restent au cœur de l'adoption du cloud hybride, des corridors IoT industriels et des superpositions SD-WAN qui permettent aux entreprises du marché intermédiaire de se passer de circuits MPLS dédiés au profit du haut débit chiffré. Il en résulte une trajectoire de croissance à deux chiffres qui repose sur le backhaul sans fil dans les territoires où le haut débit fixe couvre encore moins d'un tiers des entreprises.

Principaux enseignements du rapport

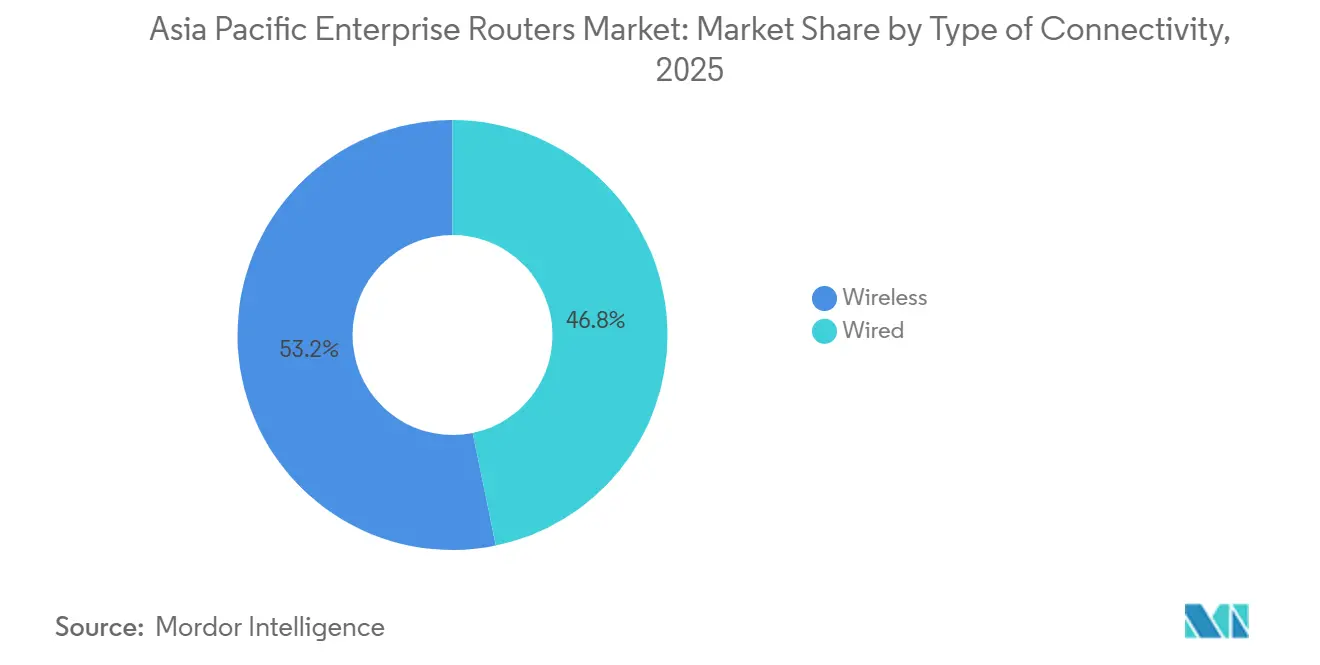

- Par type de connectivité, le sans fil a capté 53,23 % de la part du marché des routeurs d'entreprise en Asie-Pacifique en 2025 et progresse à un TCAC de 12,11 % jusqu'en 2031.

- Par type de port, les châssis modulaires représentaient 68,40 % de la taille du marché des routeurs d'entreprise en Asie-Pacifique en 2025, tandis que les unités à ports fixes progressent plus rapidement à 11,70 % jusqu'en 2031.

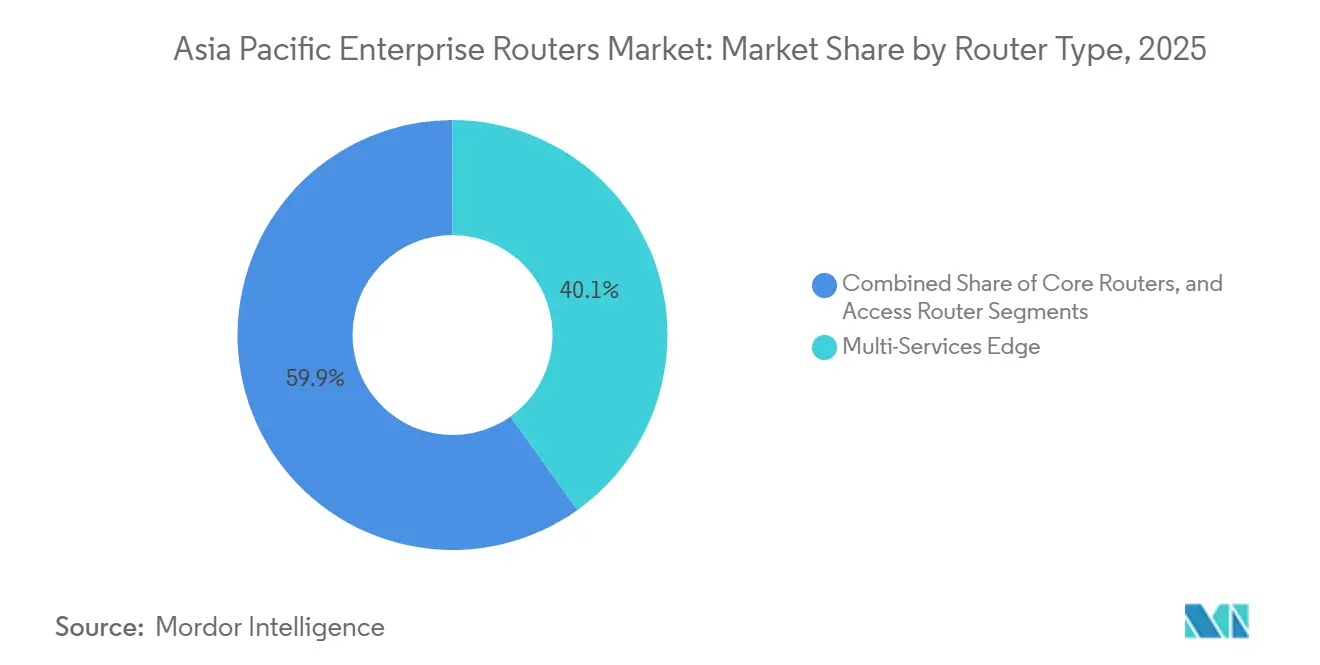

- Par type de routeur, les plateformes cœur de réseau ont enregistré la croissance la plus rapide à un TCAC de 11,97 %, tandis que les routeurs de services multiples en périphérie détenaient une part d'expédition de 40,13 % en 2025.

- Par secteur d'utilisation final, le BFSI était en tête avec une part de revenus de 24,81 % en 2025, tandis que l'informatique et les télécommunications devraient croître à un TCAC de 12,65 % durant 2026-2031.

- Par pays, la Chine représentait 52,74 % de la taille du marché des routeurs d'entreprise en Asie-Pacifique en 2025 et l'Indonésie devrait se développer à un TCAC de 12,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des routeurs d'entreprise en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement rapide des réseaux 5G stimulant les besoins en bande passante des entreprises | +2.8% | Chine, Corée du Sud, Japon, Australie, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Prolifération des services cloud et des centres de données en Asie-Pacifique | +2.5% | Singapour, Sydney, Mumbai, Tokyo, Séoul, Jakarta | Moyen terme (2-4 ans) |

| Initiatives croissantes de transformation numérique parmi les PME | +2.0% | Vietnam, Indonésie, Thaïlande, Inde, Malaisie | Moyen terme (2-4 ans) |

| Adoption croissante des technologies SD-WAN et de virtualisation des réseaux | +1.8% | Principaux marchés de l'Asie-Pacifique, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Corridors IoT industriels pilotés par les gouvernements nécessitant des communications à latence ultra-faible et haute fiabilité | +1.5% | Chine, Inde, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Essor de l'informatique en périphérie basée sur l'IA pour le contrôle qualité dans la fabrication | +1.2% | Chine, Thaïlande, Vietnam, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide des réseaux 5G stimulant les besoins en bande passante des entreprises

Les opérateurs passent du 5G non autonome au 5G autonome, exposant directement aux entreprises le découpage du réseau et les capacités à faible latence. Les lancements commerciaux en Australie et à Singapour ont déjà permis aux entreprises de réserver des tranches de bande passante garanties pour la robotique, la formation en réalité augmentée et la chirurgie à distance. Le programme Open RAN de Viettel au Vietnam a atteint 2 000 stations de base en 2025 et 40 000 début 2026, établissant de nouveaux repères en matière de débit des routeurs de périphérie.[1]Viettel Group, "Premier réseau 5G Open RAN commercial au monde," vietteltelecom.vn Ces avancées remplacent les équipements d'agence traditionnels par des unités de services multiples en périphérie qui analysent les balises de qualité de service et appliquent les accords de niveau de service au niveau de la couche applicative, ajoutant 2,8 points de pourcentage aux prévisions de croissance.

Prolifération des services cloud et des centres de données en Asie-Pacifique

Les hyperscalers ont dévoilé des empreintes de plusieurs milliards de dollars en Australie, en Thaïlande et en Indonésie, portant le pipeline régional des centres de données à près de 20 gigawatts fin 2025. Les architectures hybrides maintiennent les données sensibles sur site tout en déchargeant les charges de travail intensives en calcul vers le cloud, obligeant les entreprises à adopter des routeurs dotés de moteurs de chiffrement intégrés et de sélection dynamique des chemins. Des systèmes de santé tels que le Système de santé de l'Université nationale de Singapour traitent désormais la télémétrie des patients via la 5G privée tout en appliquant des mandats stricts de résidence des données. Le cycle de renouvellement qui en résulte devrait porter le marché à la hausse de 2,5 points de pourcentage à moyen terme.

Initiatives croissantes de transformation numérique parmi les PME

Des programmes de subventions au Vietnam, en Malaisie et en Indonésie aident un demi-million de petites et moyennes entreprises à adopter la facturation électronique et le CRM en cloud. Les abonnements SD-WAN groupés intègrent le routage, les licences de pare-feu et le support 24 heures sur 24 dans un forfait mensuel prévisible, éliminant les dépenses d'investissement initiales. Des kits de routeurs préconfigurés destinés aux entreprises de moins de 50 employés réduisent les délais de déploiement de plusieurs semaines à quelques heures. À mesure que ces programmes arrivent à maturité, la demande des petites entreprises ajoute 2,0 points de pourcentage au TCAC du marché.

Adoption croissante des technologies SD-WAN et de virtualisation des réseaux

Une enquête régionale de 2025 montre que presque toutes les grandes entreprises utilisent déjà le SD-WAN ou prévoient de le faire dans l'année.[2]Viettel Group, "Premier réseau 5G Open RAN commercial au monde," vietteltelecom.vn Les banques en Thaïlande et aux Philippines acheminent des transactions chiffrées via le haut débit avec des lignes de secours 4G, réduisant les coûts d'exploitation de près d'un tiers. L'attrait réside dans le provisionnement de nouveaux sites via des clics sur un portail plutôt que des interventions sur le terrain, tandis que des contrôleurs unifiés appliquent les politiques ISO 27001 à grande échelle. Ce changement stimule la croissance de 1,8 point de pourcentage à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense sur les prix comprimant les marges des fournisseurs | -0.90% | Chine, Inde, Indonésie, Vietnam | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et paysage de menaces complexe | -0.70% | Mondial, aigu dans le BFSI et la santé | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les composants semi-conducteurs | -0.60% | Principaux centres de fabrication mondiaux : Taïwan, Corée du Sud, Malaisie | Court terme (≤ 2 ans) |

| Réglementations fragmentées sur le spectre retardant l'adoption de fonctionnalités avancées | -0.40% | Inde, Indonésie, Thaïlande, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense sur les prix comprimant les marges des fournisseurs

Les coûts des composants mémoire ont été multipliés par plus de six début 2026, portant la DRAM et la mémoire flash NAND à plus d'un cinquième des nomenclatures des routeurs.[3]Barracuda Networks, "97 % des entreprises de l'Asie-Pacifique adoptent le SD-WAN," barracuda.com Les fournisseurs chinois nationaux ont tiré parti des subventions locales pour proposer des prix inférieurs de 25 % à ceux des marques occidentales sur des configurations comparables, forçant leurs concurrents à se différencier par la qualité des logiciels et du support plutôt que par le prix du matériel. Les partenaires de distribution font face à des conditions de stock plus strictes tandis que certaines entreprises reportent leurs renouvellements, réduisant l'expansion du marché de 0,9 point de pourcentage.

Préoccupations en matière de cybersécurité et paysage de menaces complexe

Les incidents de rançongiciels ont augmenté de 59 % en 2025, avec 135 000 attaques enregistrées contre les infrastructures d'entreprise. Les dispositifs de périphérie se retrouvent désormais dans la ligne de mire des menaces persistantes avancées qui exploitent les micrologiciels non corrigés, les identifiants par défaut et les images de chaîne d'approvisionnement compromises. Les budgets consacrés à la sécurité ont atteint 13,6 % des dépenses informatiques totales en 2026, mais de nombreuses organisations retardent encore le déploiement des routeurs jusqu'à ce que des versions de micrologiciels de confiance soient disponibles ou ajoutent des appliances de sécurité supplémentaires en ligne, soustrayant 0,7 point de pourcentage au TCAC prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de connectivité : le sans fil domine les déploiements sur sites vierges

Les liaisons sans fil détenaient 53,23 % de la part du marché des routeurs d'entreprise en Asie-Pacifique en 2025. Le vaste programme Open RAN de Viettel et les essais en ondes millimétriques à Sydney prouvent que la 5G privée et le Wi-Fi 6E peuvent dépasser le câblage en cuivre pour connecter chariots élévateurs, scanners et caméras à des débits gigabit. Les attributions de spectre en Thaïlande, en Malaisie et en Inde réservent désormais des canaux de bande moyenne spécifiquement pour les réseaux d'entreprise, propulsant un TCAC de 12,11 % jusqu'en 2031. La demande s'intensifie là où le haut débit fixe est en retard, mais les options filaires restent essentielles dans les centres de données et les salles de marché où la latence déterministe l'emporte sur le coût de construction plus élevé.

Bien que le sans fil mène la croissance, les décideurs politiques en Indonésie souhaitent que la pénétration du haut débit fixe atteigne 50 % d'ici 2029, de sorte que les sièges sociaux et les campus s'appuient toujours sur des routeurs ancrés à la fibre. Pendant ce temps, les succursales et les sites éphémères privilégient les unités sans fil prêtes à l'emploi qui respectent les règles de résidence des données sans acheminer le trafic via les cœurs des opérateurs de télécommunications. Ce modèle hybride cimente le sans fil comme vecteur d'expansion tandis que le filaire conserve sa niche dans les environnements critiques en termes de performance.

Par type de port : les châssis modulaires se prémunissent contre les pénuries de composants

Les configurations modulaires représentaient 68,40 % de la taille du marché des routeurs d'entreprise en Asie-Pacifique en 2025, car les cartes de ligne, les matrices et les alimentations peuvent être remplacées à mesure que le trafic augmente ou que les composants vieillissent. Lorsque les pénuries de mémoire ont allongé les délais de livraison à 16 semaines, les banques et les opérateurs ont simplement mis à niveau les châssis existants au lieu de commander des remplacements complets. Les boîtiers à ports fixes croissent plus rapidement à un TCAC de 11,70 % car les petits et moyens utilisateurs préfèrent des prix d'entrée plus bas et un provisionnement sans intervention. Pourtant, les secteurs à forte variabilité tels que la finance et les télécommunications favorisent toujours les châssis évolutifs jusqu'à 800 Gbps par emplacement, garantissant une marge de bande passante lors des pics de numérisation rapide.[4]Lumen Technologies, "Ciblage des dispositifs de périphérie et pressions sur les coûts de la mémoire," lumen.com

Les détaillants, les cliniques et les établissements scolaires adoptent du matériel à ports fixes peu coûteux comme le routeur 5G DWM-314-G lancé en Australie pour 1 249,95 AUD (820 USD) et en Nouvelle-Zélande pour 1 499,99 NZD (920 USD). À l'inverse, les opérateurs de premier rang chinois ont acquis des plateformes cœur de réseau modulaires à 400 Gbps pouvant quadrupler la capacité dans le même châssis, renforçant la distinction entre charges de travail prévisibles et volatiles.

Par type de routeur : les plateformes cœur de réseau ancrent le trafic IA et cloud

Les routeurs cœur de réseau affichent le rythme le plus rapide à un TCAC de 11,97 % car les hyperscalers et les opérateurs ont désormais besoin de liaisons à 400 Gbps et 800 Gbps pour relier les clusters GPU et les dorsales métropolitaines. Les appliances de services multiples en périphérie, qui détenaient 40,13 % des expéditions en 2025, combinent les fonctionnalités de routage, de pare-feu et de SD-WAN afin que les sites d'agence puissent regrouper plusieurs boîtiers en un seul. Les routeurs d'accès connectent les capteurs IoT et les points de terminaison des bâtiments intelligents et continuent d'être expédiés en volumes élevés, mais chaque unité génère des revenus inférieurs à ceux d'un châssis cœur de réseau.

Des développements tels que le routeur de fabric IA PTX12000 de Juniper et l'unité de périphérie de Huawei déployée dans 1 060 agences bancaires thaïlandaises illustrent comment chaque niveau de routage joue un rôle spécifique. Les plateformes cœur de réseau portent moins de commandes mais de plus grande taille, les boîtiers de périphérie se vendent par milliers et les dispositifs d'accès se vendent par dizaines de milliers à mesure que les usines et les entrepôts logistiques se numérisent.

Par secteur d'utilisation final : le BFSI en tête, l'informatique et les télécommunications s'accélèrent

Les régulateurs obligent les banques à segmenter les transactions et à réaliser un basculement en sous-milliseconde entre les centres de données, de sorte que le BFSI a acheté environ un quart de tous les routeurs en 2025. Les prêteurs multinationaux insistent également sur l'interopérabilité avec les sièges sociaux américains et européens, consolidant les positions des fournisseurs occidentaux à Hong Kong, Singapour et Sydney. D'un autre côté, les opérateurs de télécommunications et les fournisseurs de services cloud s'empressent de monétiser la 5G et l'informatique en périphérie, stimulant la demande en informatique et télécommunications à un TCAC de 12,65 % jusqu'en 2031.

La santé, le commerce de détail et la fabrication se situent au milieu. Les hôpitaux adoptent la 5G privée pour la chirurgie à distance et les dossiers électroniques, les détaillants intègrent le SD-WAN pour unifier les inventaires en temps réel, et les usines intègrent des routeurs directement dans les lignes de production pour la maintenance prédictive. Les projets gouvernementaux, de la consolidation des centres de données nationaux en Indonésie aux corridors industriels de l'Inde, complètent la demande avec des exigences strictes de résidence des données et de multi-location.

Analyse géographique

La Chine détenait 52,74 % du marché des routeurs d'entreprise en Asie-Pacifique en 2025 en raison des achats massifs des entreprises d'État, des fournisseurs nationaux et de l'ambition du Ministère de l'industrie et des technologies de l'information de connecter 120 millions de dispositifs industriels d'ici 2028. Les attributions de contrats de China Mobile et China Unicom pour des plateformes à 400 Gbps et 800 Gbps maintiennent un cycle de remplacement soutenu même si la croissance des nouveaux sites ralentit.

L'Indonésie est le marché émergent, se développant à un TCAC de 12,28 % grâce au satellite SATRIA-1 et à une dorsale fibre en pleine expansion qui apportent des services gouvernementaux à 30 000 points publics d'ici 2029. Un réseau de données public collaboratif permet aux clouds privés d'héberger les charges de travail des ministères, de sorte que les routeurs doivent garantir la souveraineté des données tout en transportant un trafic civil et officiel mixte.

Les 11 corridors de fabrication intelligente de l'Inde, la poursuite de la 6G par le Japon et la Corée du Sud, la relocalisation manufacturière de la Thaïlande et du Vietnam et la numérisation des secteurs minier et logistique en Australie définissent chacun des exigences distinctes.[5]Cisco Systems, "Mise à jour du portefeuille Catalyst 9000," cisco.com Les pays matures d'Asie du Nord-Est privilégient les mises à niveau à très haut débit, tandis que l'Asie du Sud-Est équilibre la couverture sur sites vierges et l'accessibilité financière. Le reste de l'Asie-Pacifique, notamment la Malaisie, les Philippines et le Cambodge, reste une arène axée sur le sans fil où le SD-WAN et la 5G privée contournent les coûteux déploiements de fibre.

Paysage concurrentiel

La concurrence est animée mais pas encore consolidée. Huawei, ZTE, H3C et Ruijie dominent les commandes des entreprises publiques en associant des avantages de coûts à des liens gouvernementaux, tandis que Cisco, Juniper et HPE sécurisent les filiales multinationales et les banques de premier rang qui valorisent l'interopérabilité mondiale. La pression sur les marges brutes due à la flambée des prix de la mémoire a conduit Cisco à resserrer les conditions de stock et Arista à avertir les investisseurs des hausses de coûts, mais les fournisseurs pivotent en ajoutant des superpositions définies par logiciel, un pilotage du trafic piloté par l'IA et une sécurité à confiance zéro intégrée.

Fortinet a enregistré une croissance de 40 % en glissement annuel des abonnements SASE unifiés, et Palo Alto Networks a étendu ses clouds régionaux pour réduire la latence de l'accès à confiance zéro, soulignant le virage vers la convergence réseau-sécurité. Des perturbateurs plus petits comme TP-Link et Zyxel courtisent les PME avec des dispositifs gérés dans le cloud et sans intervention, tandis que les initiatives Open RAN permettent aux entreprises de mélanger radios, bandes de base et routeurs à volonté. La conformité à la norme ISO 27001 et aux nouvelles lois sur la protection des données constitue un nouveau champ de bataille, les acheteurs favorisant le matériel qui prouve le chiffrement et la disponibilité des audits dès la sortie de la boîte.

Des poches d'espace blanc apparaissent dans la fabrication du marché intermédiaire, la santé et les programmes d'identité numérique où le MPLS s'estompe et où les superpositions SD-WAN permettent une segmentation granulaire sans dépendance à un opérateur. Arista prévoit des ventes de réseaux IA de 3,25 milliards USD en 2026, la demande de clusters GPU se répandant au-delà des hyperscalers américains vers les fournisseurs de cloud en Asie-Pacifique, laissant entrevoir la prochaine vague de mises à niveau des routeurs cœur de réseau.

Leaders du secteur des routeurs d'entreprise en Asie-Pacifique

Cisco Systems Inc.

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise

Juniper Networks Inc.

Extreme Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Juniper Networks, Inc. a introduit des routeurs de nouvelle génération de la série PTX (notamment des améliorations du PTX10002 et du PTX10008) conçus pour les charges de travail IA, offrant des interfaces 800G, un débit ultra-élevé et une automatisation pour les réseaux dorsaux hyperscale et d'entreprise.

- Décembre 2025 : D-Link a lancé le routeur 5G DWM-314-G en Australie pour 1 249,95 AUD (820 USD) et en Nouvelle-Zélande pour 1 499,99 NZD (920 USD) pour servir les petits bureaux ayant besoin d'une sauvegarde cellulaire.

- Septembre 2025 : Fujitsu et Arrcus ont formé une alliance pour fournir une infrastructure IA réduisant le coût total de possession du routage de 40 % grâce au matériel en boîte blanche.

- Juillet 2025 : Hewlett Packard Enterprise (HPE) a finalisé l'acquisition de Juniper Networks, Inc. pour renforcer son portefeuille de réseaux natifs IA et de routage d'entreprise, combinant HPE Aruba avec les capacités de routage, de commutation et d'automatisation pilotée par l'IA de Juniper.

Périmètre du rapport sur le marché des routeurs d'entreprise en Asie-Pacifique

Le rapport sur le marché des routeurs d'entreprise en Asie-Pacifique est segmenté par type de connectivité (filaire et sans fil), type de port (port fixe et modulaire), type de routeur (routeurs cœur de réseau, services multiples en périphérie et routeur d'accès), secteur d'utilisation final (BFSI, informatique et télécommunications, santé, commerce de détail, fabrication, gouvernement et secteur public, éducation et autres secteurs d'utilisation final), et géographie (Chine, Inde, Japon, Corée du Sud, Indonésie, Thaïlande, Vietnam, Australie et Nouvelle-Zélande, et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Filaire |

| Sans fil |

| Port fixe |

| Modulaire |

| Routeurs cœur de réseau |

| Services multiples en périphérie |

| Routeur d'accès |

| Banque, services financiers et assurance (BFSI) |

| Informatique et télécommunications |

| Santé |

| Commerce de détail |

| Fabrication |

| Gouvernement et secteur public |

| Éducation |

| Autres secteurs d'utilisation final |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Vietnam |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par type de connectivité | Filaire |

| Sans fil | |

| Par type de port | Port fixe |

| Modulaire | |

| Par type de routeur | Routeurs cœur de réseau |

| Services multiples en périphérie | |

| Routeur d'accès | |

| Par secteur d'utilisation final | Banque, services financiers et assurance (BFSI) |

| Informatique et télécommunications | |

| Santé | |

| Commerce de détail | |

| Fabrication | |

| Gouvernement et secteur public | |

| Éducation | |

| Autres secteurs d'utilisation final | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Vietnam | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des routeurs d'entreprise en Asie-Pacifique ?

La taille du marché des routeurs d'entreprise en Asie-Pacifique s'élevait à 9,95 milliards USD en 2026 et devrait atteindre 16,98 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les déploiements régionaux ?

Les routeurs cœur de réseau se développent à un TCAC de 11,97 % jusqu'en 2031, les hyperscalers et les opérateurs déployant des dorsales à 400 Gbps et 800 Gbps.

Pourquoi les déploiements en Indonésie s'accélèrent-ils plus rapidement que dans les autres pays d'Asie du Sud-Est ?

Le Plan directeur du gouvernement numérique de l'Indonésie câble 30 000 points de service public et vise à porter la couverture du haut débit fixe à 50 % d'ici 2029, entraînant un TCAC de 12,28 % pour les achats de routeurs.

Comment la hausse des prix de la mémoire influence-t-elle les stratégies des fournisseurs ?

L'inflation de la DRAM et de la mémoire flash NAND a réduit les marges brutes jusqu'à cinq points, de sorte que les fournisseurs mettent désormais l'accent sur la valeur logicielle, resserrent les conditions de distribution et retardent certains cycles de renouvellement.

Quel rôle joue le SD-WAN dans l'adoption par les petites et moyennes entreprises ?

Les abonnements SD-WAN groupés intègrent routeurs, pare-feux et support dans des forfaits mensuels, permettant aux PME de se passer de dépenses d'investissement et de déployer des liaisons haut débit sécurisées en quelques heures.

Quels risques de sécurité menacent le plus les déploiements de routeurs d'entreprise ?

Les rançongiciels, les compromissions de micrologiciels dans la chaîne d'approvisionnement et les attaques adaptatives pilotées par l'IA se sont intensifiés, amenant certains acheteurs à reporter les déploiements jusqu'à ce que les correctifs et les certifications soient vérifiés.

Dernière mise à jour de la page le: