Tamaño y Participación del Mercado de Routers Empresariales de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

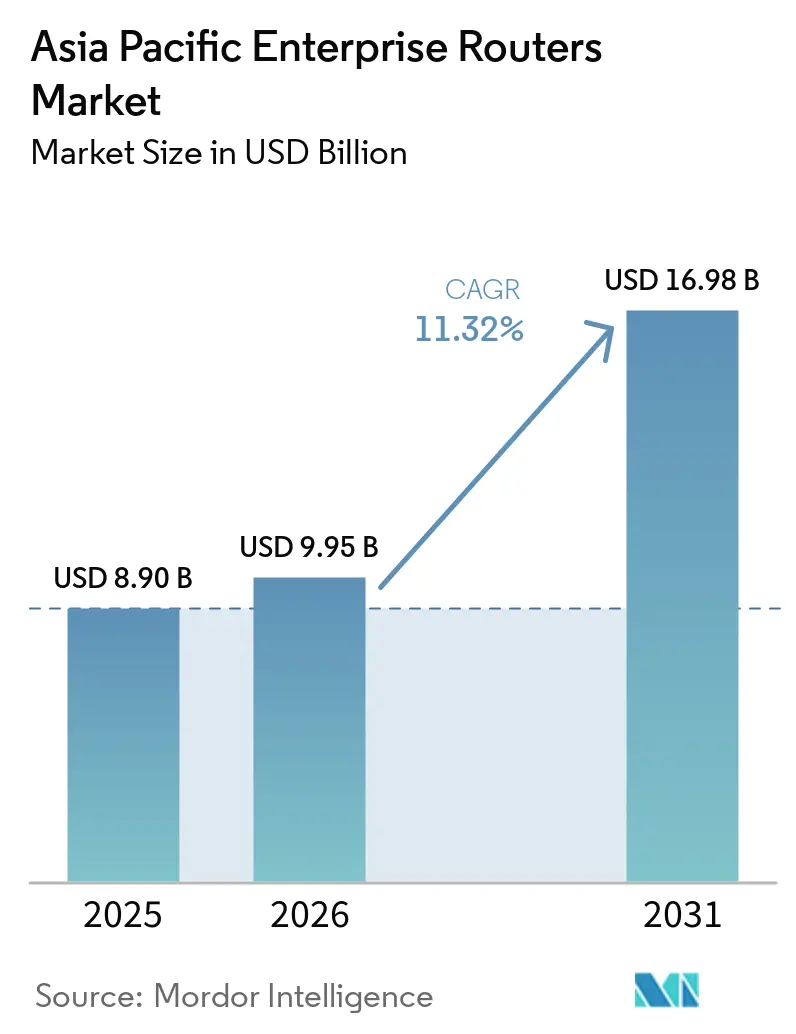

| Tamaño del mercado en el año base (2025) | 8.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.32% CAGR |

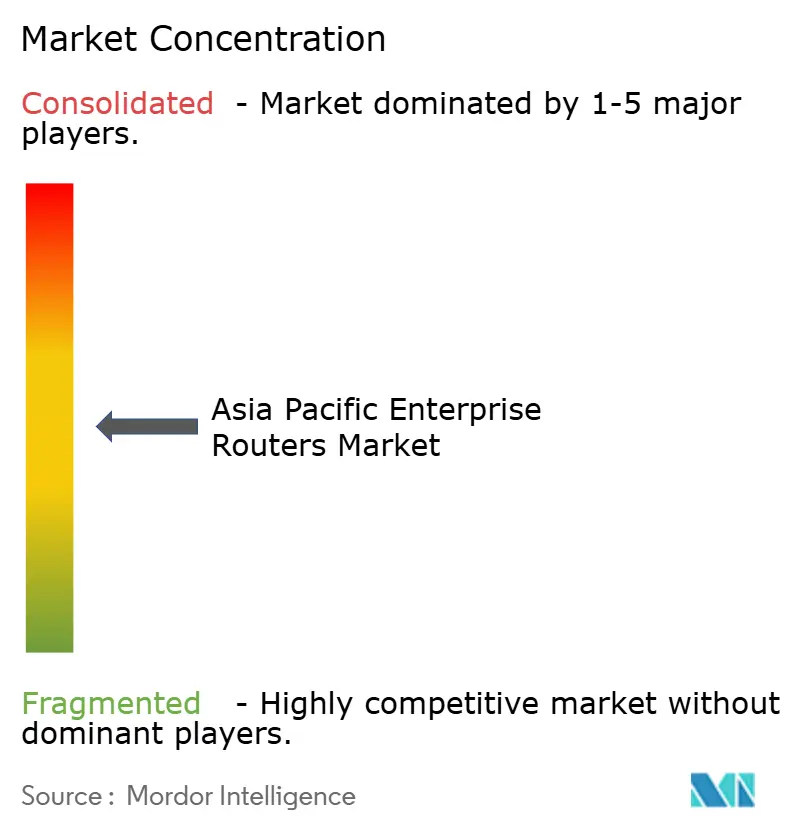

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Routers Empresariales de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de routers empresariales de Asia Pacífico fue valorado en USD 8.900 millones en 2025, y se estima que crecerá desde USD 9.950 millones en 2026 hasta USD 16.980 millones en 2031, a una CAGR del 11,32% durante 2026-2031. La demanda se intensifica porque los gobiernos exigen ahora enrutamiento en las instalaciones para cumplir con las normas de localización de datos, los operadores de telecomunicaciones están activando núcleos 5G independientes que dependen de pasarelas de borde de latencia ultrabaja, y la persistente escasez de semiconductores está impulsando a los compradores hacia chasis modulares que admiten actualizaciones incrementales en lugar de reemplazos totales. La competencia entre proveedores chinos y occidentales se intensifica, aunque la inflación en los componentes de memoria ha reducido los márgenes brutos en toda la cadena de suministro, lo que ha provocado renegociaciones en los canales de distribución y ciclos de renovación más prolongados. Aun así, los routers siguen siendo fundamentales para la adopción de la nube híbrida, los corredores de IoT industrial y las superposiciones SD-WAN que permiten a las empresas del mercado medio prescindir de circuitos MPLS dedicados en favor de banda ancha cifrada. El resultado es una trayectoria de crecimiento de dos dígitos que depende del backhaul inalámbrico en territorios donde la banda ancha fija aún cubre menos de un tercio de las empresas.

Conclusiones Clave del Informe

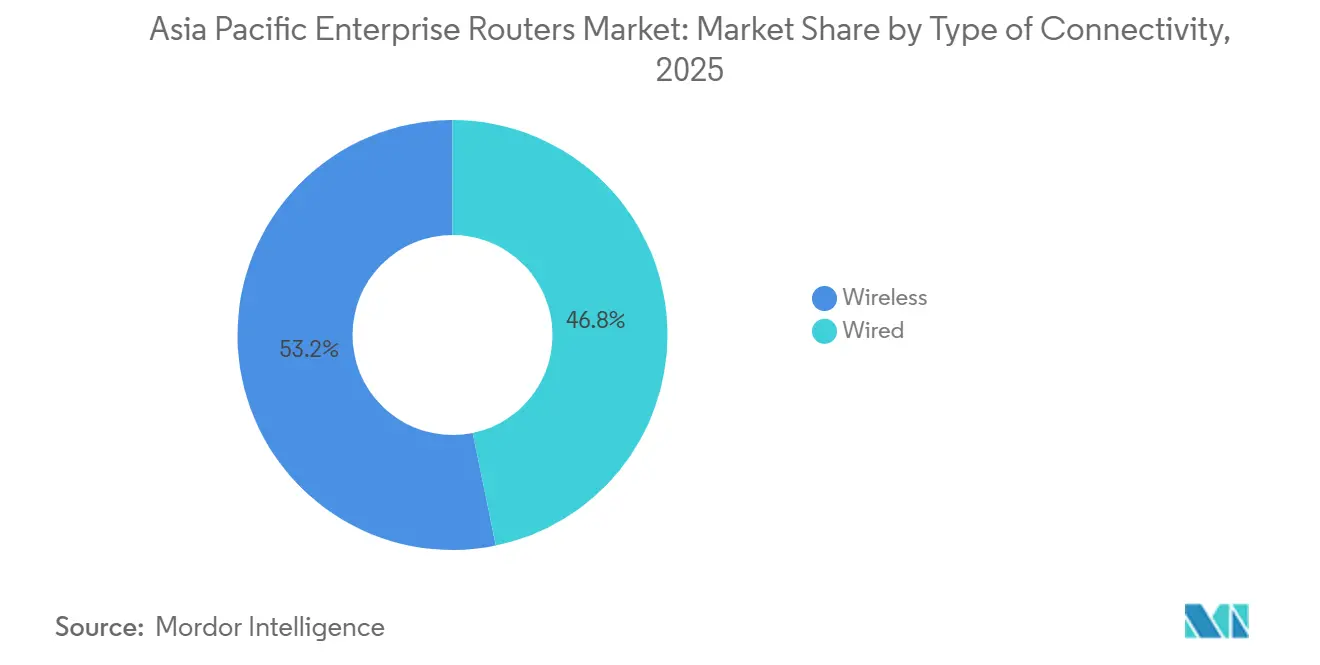

- Por tipo de conectividad, el segmento inalámbrico capturó el 53,23% de la participación del mercado de routers empresariales de Asia Pacífico en 2025 y avanza a una CAGR del 12,11% hasta 2031.

- Por tipo de puerto, los chasis modulares representaron el 68,40% del tamaño del mercado de routers empresariales de Asia Pacífico en 2025, mientras que las unidades de puerto fijo crecen más rápido a un ritmo del 11,70% hasta 2031.

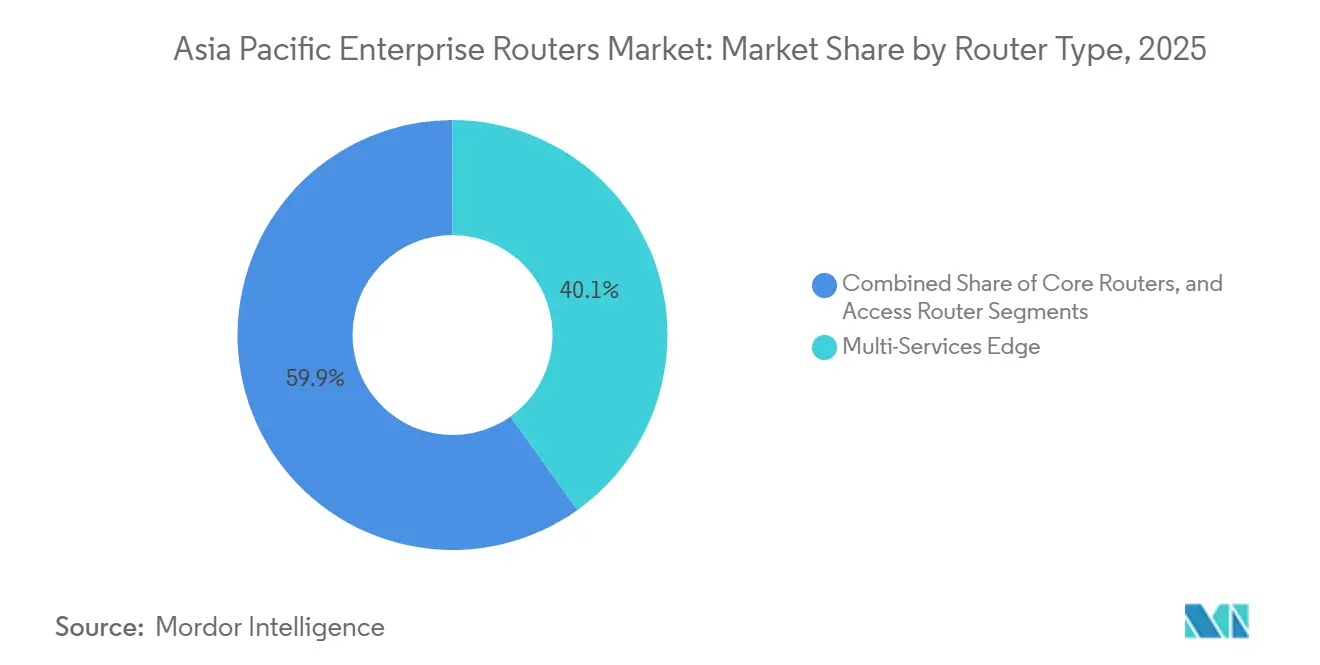

- Por tipo de router, las plataformas de núcleo registraron el crecimiento más rápido con una CAGR del 11,97%, mientras que los routers de servicios múltiples de borde mantuvieron una participación del 40,13% en los envíos en 2025.

- Por vertical de usuario final, BFSI lideró con una participación de ingresos del 24,81% en 2025, mientras que TI y telecomunicaciones está previsto que crezca a una CAGR del 12,65% durante 2026-2031.

- Por país, China representó el 52,74% del tamaño del mercado de routers empresariales de Asia Pacífico en 2025, e Indonesia está previsto que se expanda a una CAGR del 12,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Routers Empresariales de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Despliegue de Redes 5G que Impulsa la Demanda de Ancho de Banda Empresarial | +2.8% | China, Corea del Sur, Japón, Australia, Indonesia, Tailandia | Corto plazo (≤ 2 años) |

| Proliferación de Servicios en la Nube y Centros de Datos en Asia Pacífico | +2.5% | Singapur, Sídney, Bombay, Tokio, Seúl, Yakarta | Mediano plazo (2-4 años) |

| Crecientes Iniciativas de Transformación Digital entre las PYME | +2.0% | Vietnam, Indonesia, Tailandia, India, Malasia | Mediano plazo (2-4 años) |

| Adopción Creciente de SD-WAN y Tecnologías de Virtualización de Redes | +1.8% | Mercados principales de Asia Pacífico, Filipinas, Vietnam | Corto plazo (≤ 2 años) |

| Corredores de IoT Industrial Impulsados por el Gobierno que Requieren URLLC | +1.5% | China, India, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Auge de la Computación de Borde Basada en IA para el Control de Calidad en la Manufactura | +1.2% | China, Tailandia, Vietnam, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Despliegue de Redes 5G que Impulsa la Demanda de Ancho de Banda Empresarial

Los operadores están actualizando del 5G no independiente al 5G independiente, exponiendo la segmentación de red y las capacidades de baja latencia directamente a las empresas. Los lanzamientos comerciales en Australia y Singapur ya han permitido a las empresas reservar segmentos de ancho de banda garantizados para robótica, formación en realidad aumentada y cirugía remota. El programa Open RAN de Vietnam alcanzó 2.000 estaciones base en 2025 y 40.000 a principios de 2026, estableciendo nuevos referentes para el rendimiento de los routers de borde.[1]Viettel Group, "World's First Commercial 5G Open RAN Network," vietteltelecom.vn Estos avances reemplazan los equipos de sucursal heredados por unidades de servicios múltiples de borde que analizan etiquetas de calidad de servicio y aplican acuerdos de nivel de servicio en la capa de aplicación, añadiendo 2,8 puntos porcentuales a la previsión de crecimiento.

Proliferación de Servicios en la Nube y Centros de Datos en Asia Pacífico

Los hiperescaladores han anunciado inversiones multimillonarias en Australia, Tailandia e Indonesia, impulsando la cartera regional de centros de datos a casi 20 gigavatios a finales de 2025. Las arquitecturas híbridas mantienen los registros sensibles en las instalaciones, pero trasladan las cargas de trabajo intensivas en cómputo a la nube, lo que obliga a las empresas a adoptar routers con motores de cifrado integrados y selección dinámica de rutas. Sistemas de salud como el Sistema Nacional de Salud Universitaria de Singapur procesan ahora la telemetría de pacientes a través de 5G privado, al tiempo que aplican estrictos mandatos de residencia de datos. El ciclo de renovación resultante está preparado para elevar el mercado en 2,5 puntos porcentuales en el mediano plazo.

Crecientes Iniciativas de Transformación Digital entre las PYME

Los programas de subsidios en Vietnam, Malasia e Indonesia están ayudando a medio millón de pequeñas y medianas empresas a adoptar la facturación electrónica y el CRM en la nube. Las suscripciones SD-WAN integradas agrupan licencias de enrutamiento, firewall y soporte las 24 horas en una tarifa mensual predecible, eliminando los desembolsos de capital inicial. Los kits de routers preconfigurados dirigidos a empresas con menos de 50 empleados reducen los tiempos de despliegue de semanas a horas. A medida que estos programas maduran, la demanda de las empresas más pequeñas añade 2,0 puntos porcentuales a la CAGR del mercado.

Adopción Creciente de SD-WAN y Tecnologías de Virtualización de Redes

Una encuesta regional de 2025 muestra que casi todas las grandes empresas ya utilizan SD-WAN o planean hacerlo en el plazo de un año.[2]Viettel Group, "World's First Commercial 5G Open RAN Network," vietteltelecom.vn Los bancos en Tailandia y Filipinas están enrutando transacciones cifradas a través de banda ancha con líneas de respaldo 4G, reduciendo los costos operativos en casi un tercio. El atractivo radica en aprovisionar nuevos sitios mediante clics en el portal en lugar de desplazamientos de técnicos, mientras que los controladores unificados aplican las políticas ISO 27001 a escala. Este cambio impulsa el crecimiento en 1,8 puntos porcentuales en un horizonte de corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa Competencia de Precios que Comprime los Márgenes de los Proveedores | -0.90% | China, India, Indonesia, Vietnam | Corto plazo (≤ 2 años) |

| Preocupaciones de Ciberseguridad y Panorama de Amenazas Complejo | -0.70% | Global, agudo en BFSI y salud | Mediano plazo (2-4 años) |

| Interrupciones en la Cadena de Suministro de Componentes de Semiconductores | -0.60% | Centros de manufactura globales: Taiwán, Corea del Sur, Malasia | Corto plazo (≤ 2 años) |

| Regulaciones de Espectro Fragmentadas que Retrasan la Adopción de Funciones Avanzadas | -0.40% | India, Indonesia, Tailandia, Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Precios que Comprime los Márgenes de los Proveedores

Los costos de los componentes de memoria se multiplicaron más de seis veces a principios de 2026, llevando la DRAM y la memoria flash NAND a representar más de un quinto de los materiales de los routers.[3]Barracuda Networks, "97% of APAC Enterprises Adopt SD-WAN," barracuda.com Los proveedores chinos nacionales aprovecharon los subsidios locales para ofrecer precios hasta un 25% más bajos que las marcas occidentales en configuraciones equivalentes, obligando a los competidores a diferenciarse por la calidad del software y el soporte en lugar del precio del hardware. Los socios de canal enfrentan condiciones de inventario más estrictas, mientras que algunas empresas aplazan las renovaciones, restando 0,9 puntos porcentuales a la expansión del mercado.

Preocupaciones de Ciberseguridad y Panorama de Amenazas Complejo

Los incidentes de ransomware aumentaron un 59% en 2025, con 135.000 ataques registrados contra infraestructura empresarial. Los dispositivos de borde se encuentran ahora en el punto de mira de amenazas persistentes avanzadas que explotan firmware sin parches, credenciales predeterminadas e imágenes de cadena de suministro comprometidas. Los presupuestos de seguridad saltaron al 13,6% del gasto total en TI en 2026, aunque muchas organizaciones aún retrasan los despliegues de routers hasta que estén disponibles versiones de firmware de confianza o añaden dispositivos de seguridad adicionales en línea, restando 0,7 puntos porcentuales a la CAGR prevista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Conectividad: El Segmento Inalámbrico Domina los Despliegues en Nuevas Instalaciones

Los enlaces inalámbricos mantuvieron el 53,23% de la participación del mercado de routers empresariales de Asia Pacífico en 2025. El amplio programa Open RAN de Viettel y las pruebas de onda milimétrica en Sídney demuestran que el 5G privado y el Wi-Fi 6E pueden superar el tendido de cobre para conectar carretillas elevadoras, escáneres y cámaras a velocidades de gigabit. Las liberaciones de espectro en Tailandia, Malasia e India ahora reservan canales de banda media específicamente para redes empresariales, impulsando una CAGR del 12,11% hasta 2031. La demanda se intensifica allí donde la banda ancha fija se queda rezagada, aunque las opciones cableadas siguen siendo esenciales en centros de datos y salas de negociación donde la latencia determinista supera el mayor costo de construcción.

Aunque el segmento inalámbrico lidera el crecimiento, los responsables de políticas en Indonesia quieren que la penetración de la banda ancha fija alcance el 50% para 2029, por lo que las sedes y los campus siguen dependiendo de routers anclados en fibra. Mientras tanto, las oficinas de sucursal y los sitios temporales prefieren unidades inalámbricas de conexión inmediata que respetan las normas de residencia de datos sin enrutar el tráfico a través de los núcleos de los operadores de telecomunicaciones. Este modelo híbrido consolida el segmento inalámbrico como el vector de expansión, mientras que el cableado conserva su nicho en entornos de rendimiento crítico.

Por Tipo de Puerto: Los Chasis Modulares se Protegen contra la Escasez de Componentes

Las configuraciones modulares representaron el 68,40% del tamaño del mercado de routers empresariales de Asia Pacífico en 2025, ya que las tarjetas de línea, las matrices y las fuentes de alimentación pueden intercambiarse a medida que crece el tráfico o envejecen los componentes. Cuando la escasez de memoria prolongó los plazos de entrega a 16 semanas, los bancos y los operadores simplemente actualizaron los chasis existentes en lugar de pedir reemplazos completos. Las unidades de puerto fijo crecen más rápido a una CAGR del 11,70% porque los usuarios pequeños y medianos prefieren precios de entrada más bajos y el aprovisionamiento sin intervención manual. Sin embargo, los sectores de alta variabilidad, como las finanzas y las telecomunicaciones, siguen prefiriendo chasis que escalan hasta 800 Gbps por ranura, garantizando margen de ancho de banda durante los picos de digitalización rápida.[4]Lumen Technologies, "Edge Device Targeting and Memory Cost Pressures," lumen.com

Los minoristas, clínicas y escuelas adoptan hardware de puerto fijo económico como el router 5G DWM-314-G lanzado en Australia por AUD 1.249,95 (USD 820) y en Nueva Zelanda por NZD 1.499,99 (USD 920). Por el contrario, los operadores de nivel uno chinos adquirieron plataformas de núcleo modulares de 400 Gbps que pueden cuadruplicar la capacidad dentro del mismo chasis, reforzando la división entre cargas de trabajo predecibles y volátiles.

Por Tipo de Router: Las Plataformas de Núcleo Anclan el Tráfico de IA y la Nube

Los routers de núcleo registran el ritmo más rápido con una CAGR del 11,97% porque los hiperescaladores y los operadores necesitan ahora enlaces de 400 Gbps y 800 Gbps para interconectar clústeres de GPU y backbones metropolitanos. Los dispositivos de servicios múltiples de borde, que mantuvieron el 40,13% de los envíos en 2025, combinan funciones de enrutamiento, firewall y SD-WAN para que los sitios de sucursal puedan consolidar múltiples equipos en uno solo. Los routers de acceso conectan sensores IoT y puntos finales de edificios inteligentes y continúan enviándose en grandes volúmenes, aunque cada unidad genera menores ingresos que un chasis de núcleo.

Desarrollos como el router de tejido de IA PTX12000 de Juniper y la unidad de borde de Huawei desplegada en 1.060 sucursales bancarias tailandesas ilustran cómo cada nivel de enrutamiento desempeña un papel específico. Las plataformas de núcleo generan pedidos menos numerosos pero de mayor tamaño, los equipos de borde se venden por miles y los dispositivos de acceso se venden por decenas de miles a medida que las fábricas y los patios logísticos se digitalizan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: BFSI Lidera, TI y Telecomunicaciones Acelera

Los reguladores obligan a los bancos a segregar las transacciones y lograr una conmutación por error de submilisegundo entre centros de datos, por lo que BFSI adquirió aproximadamente una cuarta parte de todos los routers en 2025. Los prestamistas multinacionales también insisten en la interoperabilidad con las sedes en Estados Unidos y Europa, consolidando las posiciones de los proveedores occidentales en Hong Kong, Singapur y Sídney. Por otro lado, los operadores de telecomunicaciones y los proveedores de servicios en la nube compiten por monetizar el 5G y la computación de borde, impulsando la demanda de TI y telecomunicaciones a una CAGR del 12,65% hasta 2031.

La salud, el comercio minorista y la manufactura se sitúan en un punto intermedio. Los hospitales adoptan el 5G privado para la cirugía remota y los registros electrónicos, los minoristas integran SD-WAN para unificar el inventario en tiempo real, y las fábricas incorporan routers directamente en las líneas de producción para el mantenimiento predictivo. Los proyectos gubernamentales, desde la consolidación del centro de datos nacional de Indonesia hasta los corredores industriales de India, completan la demanda con estrictos requisitos de residencia de datos y multitenencia.

Análisis Geográfico

China mantuvo el 52,74% del mercado de routers empresariales de Asia Pacífico en 2025 debido a las masivas compras de empresas estatales, los proveedores nacionales y la ambición del Ministerio de Industria y Tecnología de la Información de conectar 120 millones de dispositivos industriales para 2028. Los contratos adjudicados a China Mobile y China Unicom para plataformas de 400 Gbps y 800 Gbps mantienen el ciclo de reemplazo activo incluso cuando el crecimiento de nuevos sitios se desacelera.

Indonesia es el mercado emergente, expandiéndose a una CAGR del 12,28% a medida que el satélite SATRIA-1 y una red troncal de fibra en rápido crecimiento llevan los servicios gubernamentales a 30.000 puntos públicos para 2029. Una red de datos pública colaborativa permite que las nubes privadas alojen cargas de trabajo ministeriales, por lo que los routers deben aplicar la soberanía de datos mientras transportan tráfico civil y oficial mixto.

Los 11 corredores de manufactura inteligente de India, la búsqueda de 6G por parte de Japón y Corea del Sur, la reubicación manufacturera de Tailandia y Vietnam, y la digitalización de la minería y la logística en Australia generan cada uno requisitos distintos.[5]Cisco Systems, "Catalyst 9000 Portfolio Update," cisco.com Los países maduros del noreste asiático se inclinan hacia actualizaciones de ultra alto rendimiento, mientras que el sudeste asiático equilibra la cobertura en nuevas instalaciones y la asequibilidad. El resto de Asia Pacífico, incluidos Malasia, Filipinas y Camboya, sigue siendo un entorno donde prima el segmento inalámbrico, donde SD-WAN y el 5G privado evitan las costosas construcciones de fibra.

Panorama Competitivo

La competencia es activa pero aún no está consolidada. Huawei, ZTE, H3C y Ruijie dominan los pedidos de organismos estatales combinando ventajas de costos con vínculos gubernamentales, mientras que Cisco, Juniper y HPE aseguran subsidiarias multinacionales y bancos de primer nivel que valoran la interoperabilidad global. La presión sobre los márgenes brutos derivada del aumento de los precios de la memoria llevó a Cisco a endurecer las condiciones de inventario y a Arista a advertir a los inversores sobre el incremento de costos, aunque los proveedores pivotan añadiendo superposiciones definidas por software, dirección de tráfico impulsada por IA y seguridad de confianza cero integrada.

Fortinet registró un crecimiento interanual del 40% en suscripciones SASE unificadas, y Palo Alto Networks amplió las nubes regionales para reducir la latencia en el acceso de confianza cero, lo que subraya el giro hacia la convergencia de redes y seguridad. Competidores más pequeños como TP-Link y Zyxel atraen a las PYME con dispositivos gestionados en la nube y de configuración automática, mientras que las iniciativas Open RAN permiten a las empresas combinar radios, bandas base y routers a voluntad. El cumplimiento de la norma ISO 27001 y las nuevas leyes de protección de datos constituyen un nuevo campo de batalla, ya que los compradores prefieren hardware que demuestre capacidades de cifrado y auditoría desde el primer momento.

Los espacios en blanco aparecen en la manufactura del mercado medio, la salud y los programas de identidad digital, donde MPLS está desapareciendo y las superposiciones SD-WAN permiten una segmentación granular sin dependencia del operador. Arista proyecta ventas de redes de IA de USD 3.250 millones en 2026 a medida que la demanda de clústeres de GPU se extiende más allá de los hiperescaladores estadounidenses hacia los proveedores de nube de Asia Pacífico, lo que apunta a la próxima ola de actualizaciones de routers de núcleo.

Líderes de la Industria de Routers Empresariales de Asia Pacífico

CISCO Systems Inc.

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise

Juniper Networks Inc.

Extreme Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Juniper Networks, Inc. presentó los routers de nueva generación de la serie PTX (incluidas las mejoras del PTX10002 y PTX10008) diseñados para cargas de trabajo de IA, que ofrecen interfaces de 800G, rendimiento ultraelevado y automatización para redes troncales de hiperescala y empresariales.

- Diciembre de 2025: D-Link lanzó el router 5G DWM-314-G en Australia por AUD 1.249,95 (USD 820) y en Nueva Zelanda por NZD 1.499,99 (USD 920) para atender a pequeñas oficinas que necesitan respaldo celular.

- Septiembre de 2025: Fujitsu y Arrcus formaron una alianza para ofrecer infraestructura de IA que reduce el costo total de propiedad del enrutamiento en un 40% mediante hardware de caja blanca.

- Julio de 2025: Hewlett Packard Enterprise (HPE) completó la adquisición de Juniper Networks, Inc. para fortalecer su cartera de redes nativas de IA y enrutamiento empresarial, combinando HPE Aruba con las capacidades de enrutamiento, conmutación y automatización impulsada por IA de Juniper.

Alcance del Informe del Mercado de Routers Empresariales de Asia Pacífico

El Informe del Mercado de Routers Empresariales de Asia Pacífico está segmentado por Tipo de Conectividad (Cableado e Inalámbrico), Tipo de Puerto (Puerto Fijo y Modular), Tipo de Router (Routers de Núcleo, Servicios Múltiples de Borde y Router de Acceso), Vertical de Usuario Final (BFSI, TI y Telecomunicaciones, Salud, Comercio Minorista, Manufactura, Gobierno y Sector Público, Educación y Otros Verticales de Usuario Final) y Geografía (China, India, Japón, Corea del Sur, Indonesia, Tailandia, Vietnam, Australia y Nueva Zelanda, y Resto de Asia Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Cableado |

| Inalámbrico |

| Puerto Fijo |

| Modular |

| Routers de Núcleo |

| Servicios Múltiples de Borde |

| Router de Acceso |

| Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones |

| Salud |

| Comercio Minorista |

| Manufactura |

| Gobierno y Sector Público |

| Educación |

| Otros Verticales de Usuario Final |

| China |

| India |

| Japón |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Vietnam |

| Australia y Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tipo de Conectividad | Cableado |

| Inalámbrico | |

| Por Tipo de Puerto | Puerto Fijo |

| Modular | |

| Por Tipo de Router | Routers de Núcleo |

| Servicios Múltiples de Borde | |

| Router de Acceso | |

| Por Vertical de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones | |

| Salud | |

| Comercio Minorista | |

| Manufactura | |

| Gobierno y Sector Público | |

| Educación | |

| Otros Verticales de Usuario Final | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de routers empresariales de Asia Pacífico?

El tamaño del mercado de routers empresariales de Asia Pacífico se situó en USD 9.950 millones en 2026 y se prevé que alcance USD 16.980 millones para 2031.

¿Qué segmento crece más rápido dentro de los despliegues regionales?

Los routers de núcleo se expanden a una CAGR del 11,97% hasta 2031 a medida que los hiperescaladores y los operadores despliegan backbones de 400 Gbps y 800 Gbps.

¿Por qué los despliegues en Indonesia se aceleran por delante de otros países del sudeste asiático?

El Plan Maestro de Gobierno Digital de Indonesia está conectando 30.000 puntos de servicio público y tiene como objetivo elevar la cobertura de banda ancha fija al 50% para 2029, impulsando una CAGR del 12,28% en la adquisición de routers.

¿Cómo influye el aumento de los precios de la memoria en las estrategias de los proveedores?

La inflación de DRAM y memoria flash NAND redujo los márgenes brutos hasta en cinco puntos, por lo que los proveedores ahora enfatizan el valor del software, endurecen los términos de distribución y retrasan algunos ciclos de renovación.

¿Qué papel desempeña SD-WAN en la adopción por parte de las pequeñas y medianas empresas?

Las suscripciones SD-WAN integradas agrupan routers, firewalls y soporte en tarifas mensuales, lo que permite a las PYME prescindir del gasto de capital y desplegar enlaces de banda ancha seguros en cuestión de horas.

¿Qué riesgos de seguridad amenazan más los despliegues de routers empresariales?

El ransomware, los compromisos de firmware en la cadena de suministro y los ataques adaptativos impulsados por IA se han intensificado, lo que lleva a algunos compradores a posponer los despliegues hasta que se verifiquen los parches y las certificaciones.

Última actualización de la página el: