Tamanho e Participação do Mercado de Roteadores Empresariais da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

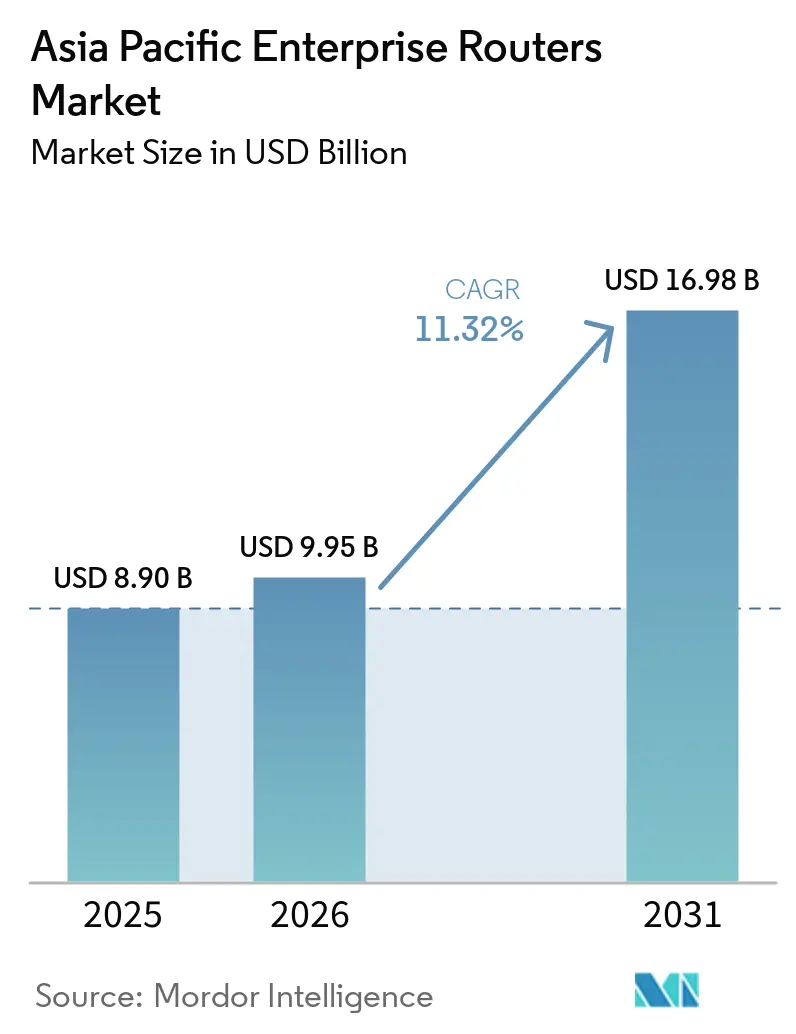

| Tamanho do mercado no ano base (2025) | 8.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Roteadores Empresariais da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de roteadores empresariais da Ásia-Pacífico foi avaliado em USD 8,90 bilhões em 2025, com estimativa de crescimento de USD 9,95 bilhões em 2026 para USD 16,98 bilhões até 2031, a uma CAGR de 11,32% no período de 2026 a 2031. A demanda está se intensificando porque os governos agora exigem roteamento local para atender às regras de localização de dados, as operadoras de telecomunicações estão ativando núcleos autônomos de 5G que dependem de gateways de borda com latência ultrabaixa, e a escassez persistente de semicondutores está levando os compradores a optarem por chassis modulares que aceitam atualizações incrementais em vez de substituições completas. A concorrência entre fornecedores chineses e ocidentais está se intensificando, mas a inflação nos componentes de memória reduziu as margens brutas em toda a cadeia de suprimentos, provocando renegociações nos canais de distribuição e ciclos de renovação mais longos. Ainda assim, os roteadores permanecem centrais para a adoção de nuvem híbrida, corredores industriais de IoT e sobreposições de SD-WAN que permitem às empresas de médio porte dispensar circuitos MPLS dedicados em favor de banda larga criptografada. O resultado é uma trajetória de crescimento de dois dígitos que depende do backhaul sem fio em territórios onde a banda larga fixa ainda cobre menos de um terço das empresas.

Principais Conclusões do Relatório

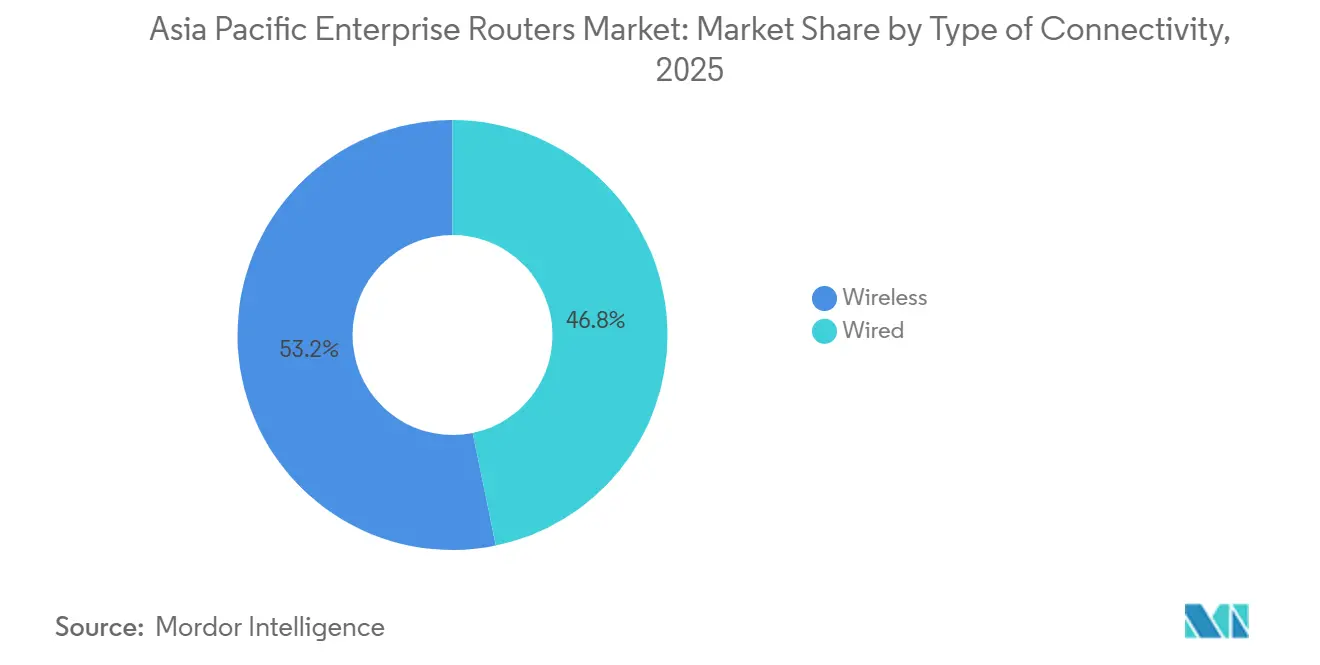

- Por tipo de conectividade, o segmento sem fio capturou 53,23% da participação do mercado de roteadores empresariais da Ásia-Pacífico em 2025 e avança a uma CAGR de 12,11% até 2031.

- Por tipo de porta, os chassis modulares responderam por 68,40% do tamanho do mercado de roteadores empresariais da Ásia-Pacífico em 2025, enquanto as unidades de porta fixa crescem mais rapidamente, a 11,70% até 2031.

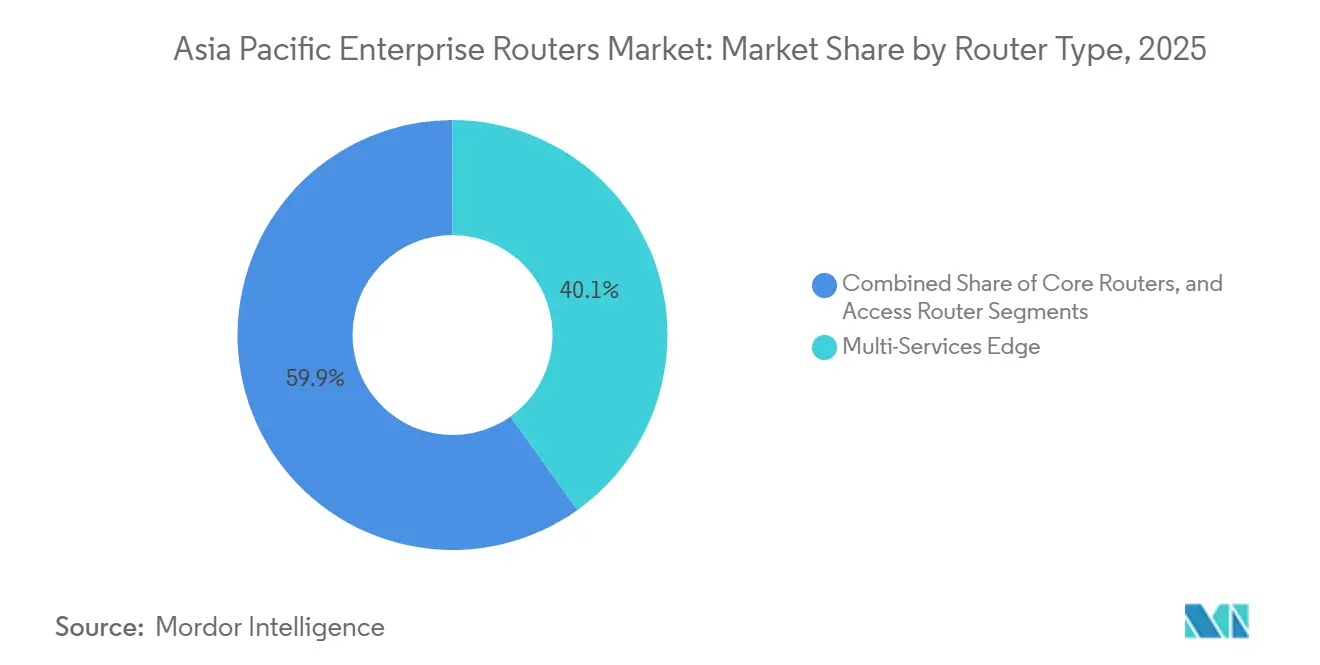

- Por tipo de roteador, as plataformas de núcleo registraram o crescimento mais rápido, com CAGR de 11,97%, enquanto os roteadores de borda de múltiplos serviços detinham 40,13% da participação de remessas em 2025.

- Por vertical de usuário final, o BFSI liderou com 24,81% de participação na receita em 2025, enquanto TI e telecomunicações deve crescer a uma CAGR de 12,65% durante 2026-2031.

- Por país, a China representou 52,74% do tamanho do mercado de roteadores empresariais da Ásia-Pacífico em 2025, e a Indonésia deve expandir a uma CAGR de 12,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Roteadores Empresariais da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Implantação Acelerada de Redes 5G Impulsionando a Demanda de Largura de Banda Empresarial | +2.8% | China, Coreia do Sul, Japão, Austrália, Indonésia, Tailândia | Curto prazo (≤ 2 anos) |

| Proliferação de Serviços em Nuvem e Centros de Dados na Ásia-Pacífico | +2.5% | Singapura, Sydney, Mumbai, Tóquio, Seul, Jacarta | Médio prazo (2-4 anos) |

| Crescentes Iniciativas de Transformação Digital entre PMEs | +2.0% | Vietnã, Indonésia, Tailândia, Índia, Malásia | Médio prazo (2-4 anos) |

| Adoção Crescente de SD-WAN e Tecnologias de Virtualização de Redes | +1.8% | Principais mercados da APAC, Filipinas, Vietnã | Curto prazo (≤ 2 anos) |

| Corredores Industriais de IoT Liderados pelo Governo Exigindo URLLC | +1.5% | China, Índia, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Aumento da Computação de Borda Baseada em IA para Controle de Qualidade na Manufatura | +1.2% | China, Tailândia, Vietnã, Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Acelerada de Redes 5G Impulsionando a Demanda de Largura de Banda Empresarial

As operadoras estão migrando do 5G não autônomo para o autônomo, expondo o fatiamento de rede e as capacidades de baixa latência diretamente às empresas. Os lançamentos comerciais na Austrália e em Singapura já permitiram que as empresas reservem fatias de largura de banda garantidas para robótica, treinamento em realidade aumentada e cirurgia remota. O programa Open RAN da Viettel no Vietnã atingiu 2.000 estações-base em 2025 e 40.000 no início de 2026, estabelecendo novos parâmetros de referência para o throughput de roteadores de borda.[1]Viettel Group, "World's First Commercial 5G Open RAN Network," vietteltelecom.vn Esses avanços substituem os equipamentos de filial legados por unidades de borda de múltiplos serviços que analisam tags de qualidade de serviço e aplicam acordos de nível de serviço na camada de aplicação, acrescentando 2,8 pontos percentuais à previsão de crescimento.

Proliferação de Serviços em Nuvem e Centros de Dados na Ásia-Pacífico

Os hiperescaladores anunciaram investimentos de vários bilhões de dólares na Austrália, Tailândia e Indonésia, elevando o pipeline regional de centros de dados para quase 20 gigawatts no final de 2025. As arquiteturas híbridas mantêm registros sensíveis no local, mas transferem cargas de trabalho computacionalmente intensivas para a nuvem, obrigando as empresas a adotar roteadores com mecanismos de criptografia integrados e seleção dinâmica de caminhos. Sistemas de saúde como o Sistema Nacional de Saúde Universitária de Singapura agora processam telemetria de pacientes por meio de 5G privado, ao mesmo tempo em que aplicam rigorosos mandatos de residência de dados. O ciclo de renovação resultante está prestes a elevar o mercado em 2,5 pontos percentuais no médio prazo.

Crescentes Iniciativas de Transformação Digital entre PMEs

Programas de subsídio no Vietnã, Malásia e Indonésia estão ajudando meio milhão de pequenas e médias empresas a adotar faturamento eletrônico e CRM em nuvem. As assinaturas de SD-WAN agrupadas reúnem roteamento, licenças de firewall e suporte 24 horas em uma taxa mensal previsível, eliminando desembolsos de capital inicial. Kits de roteadores pré-configurados voltados para empresas com menos de 50 funcionários reduzem os tempos de implantação de semanas para horas. À medida que esses programas amadurecem, a demanda de empresas menores acrescenta 2,0 pontos percentuais à CAGR do mercado.

Adoção Crescente de SD-WAN e Tecnologias de Virtualização de Redes

Uma pesquisa regional de 2025 mostra que quase todas as grandes empresas já utilizam SD-WAN ou planejam fazê-lo dentro de um ano.[2]Viettel Group, "World's First Commercial 5G Open RAN Network," vietteltelecom.vn Bancos na Tailândia e nas Filipinas estão roteando transações criptografadas por banda larga com linhas de backup 4G, reduzindo os custos operacionais em quase um terço. O apelo reside no provisionamento de novos sites por meio de cliques no portal, em vez de deslocamentos de técnicos, enquanto controladores unificados aplicam políticas ISO 27001 em escala. Essa mudança eleva o crescimento em 1,8 ponto percentual no horizonte de curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intensa Concorrência de Preços Comprimindo as Margens dos Fornecedores | -0.90% | China, Índia, Indonésia, Vietnã | Curto prazo (≤ 2 anos) |

| Preocupações com Segurança Cibernética e Cenário de Ameaças Complexo | -0.70% | Global, agudo em BFSI e saúde | Médio prazo (2-4 anos) |

| Interrupções na Cadeia de Suprimentos de Componentes Semicondutores | -0.60% | Principais polos de manufatura global: Taiwan, Coreia do Sul, Malásia | Curto prazo (≤ 2 anos) |

| Regulamentações de Espectro Fragmentadas Atrasando a Adoção de Recursos Avançados | -0.40% | Índia, Indonésia, Tailândia, Filipinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensa Concorrência de Preços Comprimindo as Margens dos Fornecedores

Os custos dos componentes de memória multiplicaram-se mais de seis vezes no início de 2026, elevando DRAM e flash NAND para mais de um quinto das listas de materiais dos roteadores.[3]Barracuda Networks, "97% of APAC Enterprises Adopt SD-WAN," barracuda.com Os fornecedores chineses domésticos aproveitaram os subsídios locais para oferecer preços até 25% abaixo das marcas ocidentais em configurações equivalentes, forçando os concorrentes a competir em qualidade de software e suporte em vez de preço de hardware. Os parceiros de canal enfrentam condições de estoque mais rígidas, enquanto algumas empresas adiam renovações, subtraindo 0,9 ponto percentual da expansão do mercado.

Preocupações com Segurança Cibernética e Cenário de Ameaças Complexo

Os incidentes de ransomware aumentaram 59% em 2025, com 135.000 ataques registrados contra infraestrutura empresarial. Os dispositivos de borda agora estão na mira de ameaças persistentes avançadas que exploram firmware sem patches, credenciais padrão e imagens comprometidas na cadeia de suprimentos. Os orçamentos para segurança saltaram para 13,6% do total de gastos com TI em 2026, mas muitas organizações ainda atrasam as implantações de roteadores até que versões confiáveis de firmware estejam disponíveis ou adicionam appliances de segurança adicionais em linha, subtraindo 0,7 ponto percentual da CAGR prevista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conectividade: O Segmento Sem Fio Domina as Implantações em Novos Locais

Os links sem fio detinham 53,23% da participação do mercado de roteadores empresariais da Ásia-Pacífico em 2025. O abrangente programa Open RAN da Viettel e os testes de ondas milimétricas em Sydney provam que o 5G privado e o Wi-Fi 6E podem superar a instalação de cabos de cobre para conectar empilhadeiras, scanners e câmeras a taxas de gigabit. As liberações de espectro na Tailândia, Malásia e Índia agora reservam canais de banda média especificamente para redes empresariais, impulsionando uma CAGR de 12,11% até 2031. A demanda se intensifica onde a banda larga fixa é deficiente, mas as opções com fio permanecem essenciais em centros de dados e pregões onde a latência determinística supera o maior custo de implantação.

Embora o segmento sem fio lidere o crescimento, os formuladores de políticas na Indonésia querem que a penetração da banda larga fixa atinja 50% até 2029, de modo que as sedes e os campi ainda dependem de roteadores ancorados em fibra. Enquanto isso, filiais e locais temporários preferem unidades sem fio plug-and-play que respeitam as regras de residência de dados sem rotear o tráfego pelos núcleos das operadoras de telecomunicações. Esse modelo híbrido consolida o segmento sem fio como vetor de expansão, enquanto o segmento com fio mantém seu nicho em ambientes críticos de desempenho.

Por Tipo de Porta: Chassis Modulares Protegem Contra Escassez de Componentes

As configurações modulares responderam por 68,40% do tamanho do mercado de roteadores empresariais da Ásia-Pacífico em 2025, pois placas de linha, tecidos e fontes de alimentação podem ser substituídos conforme o tráfego cresce ou os componentes envelhecem. Quando a escassez de memória estendeu os prazos de entrega para 16 semanas, bancos e operadoras simplesmente atualizaram os chassis existentes em vez de solicitar substituições completas. Os equipamentos de porta fixa crescem mais rapidamente, a uma CAGR de 11,70%, porque usuários de pequeno e médio porte preferem preços de entrada mais baixos e provisionamento sem intervenção manual. No entanto, setores de alta variabilidade, como finanças e telecomunicações, ainda preferem chassis que escalam para 800 Gbps por slot, garantindo capacidade de largura de banda durante surtos rápidos de digitalização.[4]Lumen Technologies, "Edge Device Targeting and Memory Cost Pressures," lumen.com

Varejistas, clínicas e escolas adotam hardware de porta fixa de baixo custo, como o roteador 5G DWM-314-G lançado na Austrália por AUD 1.249,95 (USD 820) e na Nova Zelândia por NZD 1.499,99 (USD 920). Por outro lado, as operadoras de nível um da China adquiriram plataformas de núcleo modulares de 400 Gbps que podem quadruplicar a capacidade dentro do mesmo chassis, reforçando a divisão entre cargas de trabalho previsíveis e voláteis.

Por Tipo de Roteador: Plataformas de Núcleo Sustentam o Tráfego de IA e Nuvem

Os roteadores de núcleo registram o ritmo mais rápido, com CAGR de 11,97%, porque os hiperescaladores e as operadoras agora precisam de links de 400 Gbps e 800 Gbps para interligar clusters de GPU e backbones metropolitanos. Os appliances de borda de múltiplos serviços, que detinham 40,13% das remessas em 2025, combinam recursos de roteamento, firewall e SD-WAN para que as filiais possam consolidar múltiplos equipamentos em um único. Os roteadores de acesso conectam sensores de IoT e endpoints de edifícios inteligentes e continuam a ser enviados em grandes volumes, mas cada unidade gera receita menor do que um chassis de núcleo.

Desenvolvimentos como o roteador de tecido de IA PTX12000 da Juniper e a unidade de borda da Huawei implantada em 1.060 agências bancárias tailandesas ilustram como cada camada de roteamento desempenha um papel específico. As plataformas de núcleo recebem pedidos menores, porém maiores; os equipamentos de borda são vendidos aos milhares; e os dispositivos de acesso são vendidos às dezenas de milhares à medida que fábricas e pátios logísticos se digitalizam.

Por Vertical de Usuário Final: BFSI Lidera, TI e Telecomunicações Aceleram

Os reguladores obrigam os bancos a segregar transações e alcançar failover abaixo de um milissegundo entre centros de dados, de modo que o BFSI adquiriu aproximadamente um quarto de todos os roteadores em 2025. Os credores multinacionais também insistem na interoperabilidade com as sedes nos Estados Unidos e na Europa, consolidando as posições dos fornecedores ocidentais em Hong Kong, Singapura e Sydney. Por outro lado, as operadoras de telecomunicações e os provedores de serviços em nuvem estão correndo para monetizar o 5G e a computação de borda, elevando a demanda de TI e telecomunicações a uma CAGR de 12,65% até 2031.

Saúde, varejo e manufatura ocupam posição intermediária. Os hospitais adotam o 5G privado para cirurgia remota e prontuários eletrônicos, os varejistas integram SD-WAN para unificar o inventário em tempo real, e as fábricas incorporam roteadores diretamente nas linhas de produção para manutenção preditiva. Projetos governamentais, desde a consolidação do centro de dados nacional da Indonésia até os corredores industriais da Índia, complementam a demanda com requisitos rigorosos de residência de dados e multilocação.

Análise Geográfica

A China detinha 52,74% do mercado de roteadores empresariais da Ásia-Pacífico em 2025, devido às massivas aquisições de empresas estatais, aos fornecedores domésticos e à ambição do Ministério da Indústria e Tecnologia da Informação de conectar 120 milhões de dispositivos industriais até 2028. Os contratos da China Mobile e da China Unicom para plataformas de 400 Gbps e 800 Gbps mantêm o ciclo de substituição ativo, mesmo com a desaceleração do crescimento de novos sites.

A Indonésia é o mercado em destaque, expandindo a uma CAGR de 12,28%, à medida que o satélite SATRIA-1 e uma espinha dorsal de fibra em rápido crescimento levam serviços governamentais a 30.000 pontos públicos até 2029. Uma rede de dados pública colaborativa permite que nuvens privadas hospedem cargas de trabalho ministeriais, de modo que os roteadores devem aplicar a soberania de dados enquanto transportam tráfego civil e oficial misto.

Os 11 corredores de manufatura inteligente da Índia, a busca do Japão e da Coreia do Sul pelo 6G, a relocalização da manufatura na Tailândia e no Vietnã e a digitalização da mineração e da logística na Austrália criam requisitos distintos.[5]Cisco Systems, "Catalyst 9000 Portfolio Update," cisco.com Os países maduros do nordeste asiático tendem a atualizações de altíssimo throughput, enquanto o Sudeste Asiático equilibra cobertura em novos locais e acessibilidade. O restante da Ásia-Pacífico, incluindo Malásia, Filipinas e Camboja, permanece uma arena de prioridade sem fio, onde SD-WAN e 5G privado contornam construções caras de fibra.

Cenário Competitivo

A concorrência é intensa, mas ainda não consolidada. Huawei, ZTE, H3C e Ruijie dominam os pedidos de empresas estatais combinando vantagens de custo com vínculos governamentais, enquanto Cisco, Juniper e HPE garantem subsidiárias multinacionais e bancos de nível um que valorizam a interoperabilidade global. A pressão sobre as margens brutas decorrente da alta dos preços de memória levou a Cisco a apertar os termos de estoque e a Arista a alertar os investidores sobre picos de custos, mas os fornecedores se reposicionam adicionando sobreposições definidas por software, direcionamento de tráfego orientado por IA e segurança de confiança zero integrada.

A Fortinet registrou crescimento de 40% ano a ano nas assinaturas unificadas de SASE, e a Palo Alto Networks expandiu as nuvens regionais para reduzir a latência no acesso de confiança zero, evidenciando a tendência de convergência entre redes e segurança. Disruptores menores como TP-Link e Zyxel cortejam as PMEs com dispositivos gerenciados na nuvem e sem intervenção manual, enquanto as iniciativas Open RAN permitem que as empresas combinem rádios, bandas de base e roteadores à vontade. A conformidade com a ISO 27001 e as novas leis de proteção de dados forma um novo campo de batalha, à medida que os compradores preferem hardware que comprove prontidão para criptografia e auditoria diretamente da caixa.

Espaços em branco aparecem na manufatura de médio porte, saúde e programas de identidade digital, onde o MPLS está em declínio e as sobreposições de SD-WAN permitem segmentação granular sem dependência de operadora. A Arista projeta vendas de redes de IA de USD 3,25 bilhões em 2026, à medida que a demanda por clusters de GPU se expande além dos hiperescaladores dos Estados Unidos para os provedores de nuvem da Ásia-Pacífico, sinalizando a próxima onda de atualizações de roteadores de núcleo.

Líderes do Setor de Roteadores Empresariais da Ásia-Pacífico

Cisco Systems Inc.

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise

Juniper Networks Inc.

Extreme Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Juniper Networks, Inc. apresentou roteadores de próxima geração da série PTX (incluindo aprimoramentos do PTX10002 e PTX10008) projetados para cargas de trabalho de IA, oferecendo interfaces de 800G, throughput ultralto e automação para redes de backbone hiperscala e empresarial.

- Dezembro de 2025: A D-Link lançou o roteador 5G DWM-314-G na Austrália por AUD 1.249,95 (USD 820) e na Nova Zelândia por NZD 1.499,99 (USD 920) para atender a pequenos escritórios que precisam de backup celular.

- Setembro de 2025: A Fujitsu e a Arrcus formaram uma aliança para fornecer infraestrutura de IA que reduz o TCO de roteamento em 40% por meio de hardware white-box.

- Julho de 2025: A Hewlett Packard Enterprise (HPE) concluiu a aquisição da Juniper Networks, Inc. para fortalecer seu portfólio de redes nativas de IA e roteamento empresarial, combinando a HPE Aruba com as capacidades de roteamento, comutação e automação orientada por IA da Juniper.

Escopo do Relatório do Mercado de Roteadores Empresariais da Ásia-Pacífico

O Relatório do Mercado de Roteadores Empresariais da Ásia-Pacífico é Segmentado por Tipo de Conectividade (Com Fio e Sem Fio), Tipo de Porta (Porta Fixa e Modular), Tipo de Roteador (Roteadores de Núcleo, Borda de Múltiplos Serviços e Roteador de Acesso), Vertical de Usuário Final (BFSI, TI e Telecomunicações, Saúde, Varejo, Manufatura, Governo e Setor Público, Educação e Outros Verticais de Usuário Final) e Geografia (China, Índia, Japão, Coreia do Sul, Indonésia, Tailândia, Vietnã, Austrália e Nova Zelândia e Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Com Fio |

| Sem Fio |

| Porta Fixa |

| Modular |

| Roteadores de Núcleo |

| Borda de Múltiplos Serviços |

| Roteador de Acesso |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações |

| Saúde |

| Varejo |

| Manufatura |

| Governo e Setor Público |

| Educação |

| Outros Verticais de Usuário Final |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Indonésia |

| Tailândia |

| Vietnã |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Tipo de Conectividade | Com Fio |

| Sem Fio | |

| Por Tipo de Porta | Porta Fixa |

| Modular | |

| Por Tipo de Roteador | Roteadores de Núcleo |

| Borda de Múltiplos Serviços | |

| Roteador de Acesso | |

| Por Vertical de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações | |

| Saúde | |

| Varejo | |

| Manufatura | |

| Governo e Setor Público | |

| Educação | |

| Outros Verticais de Usuário Final | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de roteadores empresariais da Ásia-Pacífico?

O tamanho do mercado de roteadores empresariais da Ásia-Pacífico foi de USD 9,95 bilhões em 2026 e a previsão é de atingir USD 16,98 bilhões até 2031.

Qual segmento está crescendo mais rapidamente nas implantações regionais?

Os roteadores de núcleo estão expandindo a uma CAGR de 11,97% até 2031, à medida que hiperescaladores e operadoras implantam backbones de 400 Gbps e 800 Gbps.

Por que as implantações na Indonésia estão acelerando à frente de outros países do Sudeste Asiático?

O Plano Diretor de Governo Digital da Indonésia está conectando 30.000 pontos de serviço público e tem como objetivo elevar a cobertura de banda larga fixa para 50% até 2029, impulsionando uma CAGR de 12,28% para aquisições de roteadores.

Como os preços crescentes de memória estão influenciando as estratégias dos fornecedores?

A inflação de DRAM e flash NAND reduziu as margens brutas em até cinco pontos percentuais, de modo que os fornecedores agora enfatizam o valor do software, apertam os termos de distribuição e atrasam alguns ciclos de renovação.

Qual é o papel do SD-WAN na adoção por pequenas e médias empresas?

As assinaturas agrupadas de SD-WAN reúnem roteadores, firewalls e suporte em taxas mensais, permitindo que as PMEs dispensem despesas de capital e implantem links de banda larga seguros em questão de horas.

Quais riscos de segurança mais ameaçam as implantações de roteadores empresariais?

Ransomware, comprometimentos de firmware na cadeia de suprimentos e ataques adaptativos baseados em IA escalaram, levando alguns compradores a adiar implantações até que patches e certificações sejam verificados.

Página atualizada pela última vez em: