Taille et part du marché des disques de polissage chimico-mécanique (CMP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.65 Milliards de dollars |

| Taille du Marché (2031) | 6.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des disques de polissage chimico-mécanique (CMP) par Mordor Intelligence

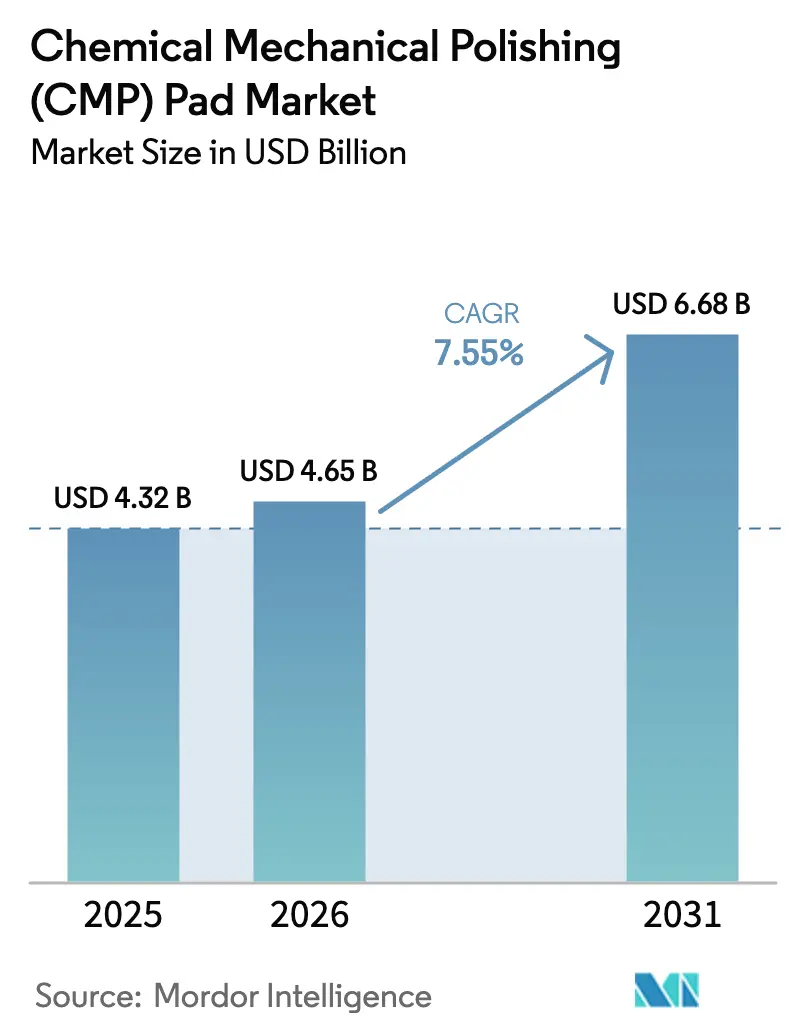

La taille du marché des disques de polissage chimico-mécanique (CMP) devrait passer de 4,32 milliards USD en 2025 à 4,65 milliards USD en 2026 et devrait atteindre 6,68 milliards USD d'ici 2031, à un CAGR de 7,55 % sur la période 2026-2031. La réduction rapide des règles de conception des dispositifs logiques, la prolifération des mémoires à haute bande passante et l'augmentation constante du nombre d'étapes de polissage chimico-mécanique par couche de lithographie ultraviolette extrême renforcent tous une hausse soutenue de la consommation de disques.[1]Source : Semiconductor Equipment & Materials International, « World Fab Forecast 2025 », semi.org Les investissements dans les usines de fabrication de tranches de 300 mm, notamment en Asie de l'Est, font progresser les démarrages de tranches plus grandes qui se traduisent directement par une demande accrue de surface de disque. Les réglementations environnementales qui restreignent les substances per- et polyfluoroalkylées (PFAS) remodèlent les priorités de développement des matériaux, et la tension de l'offre en polyuréthane d'origine pétrolière incite les producteurs à évaluer des alternatives composites. La dynamique concurrentielle reste ancrée dans la différenciation des performances aux nœuds inférieurs à 3 nm, mais la sensibilité aux coûts persiste dans les procédés matures, obligeant les fournisseurs à segmenter soigneusement leurs portefeuilles.

Principaux enseignements du rapport

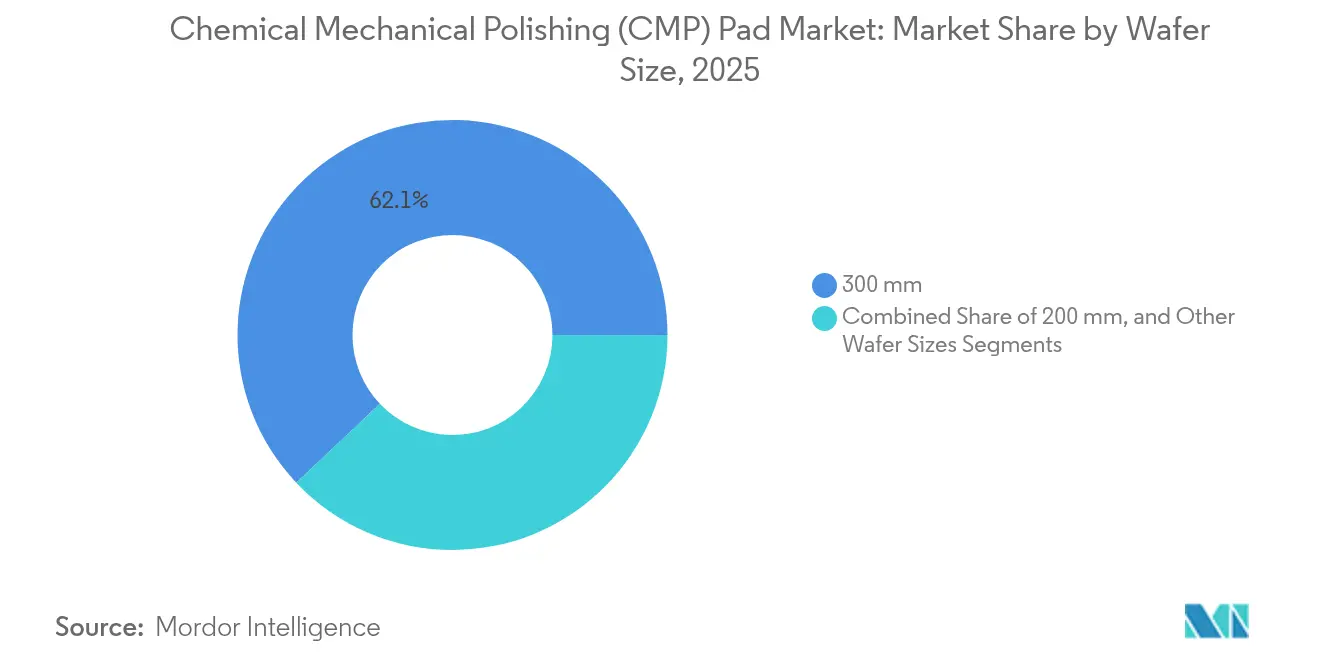

- Par taille de tranche, les substrats de 300 mm détenaient 62,05 % de la part de marché des disques de polissage chimico-mécanique (CMP) en 2025, tout en affichant une perspective de CAGR de 8,55 % jusqu'en 2031.

- Par matériau de disque, le polyuréthane thermodurcissable représentait 54,45 % de la taille du marché des disques de polissage chimico-mécanique (CMP) en 2025, tandis que les composites polymères poreux devraient se développer à un CAGR de 8,25 % jusqu'en 2031.

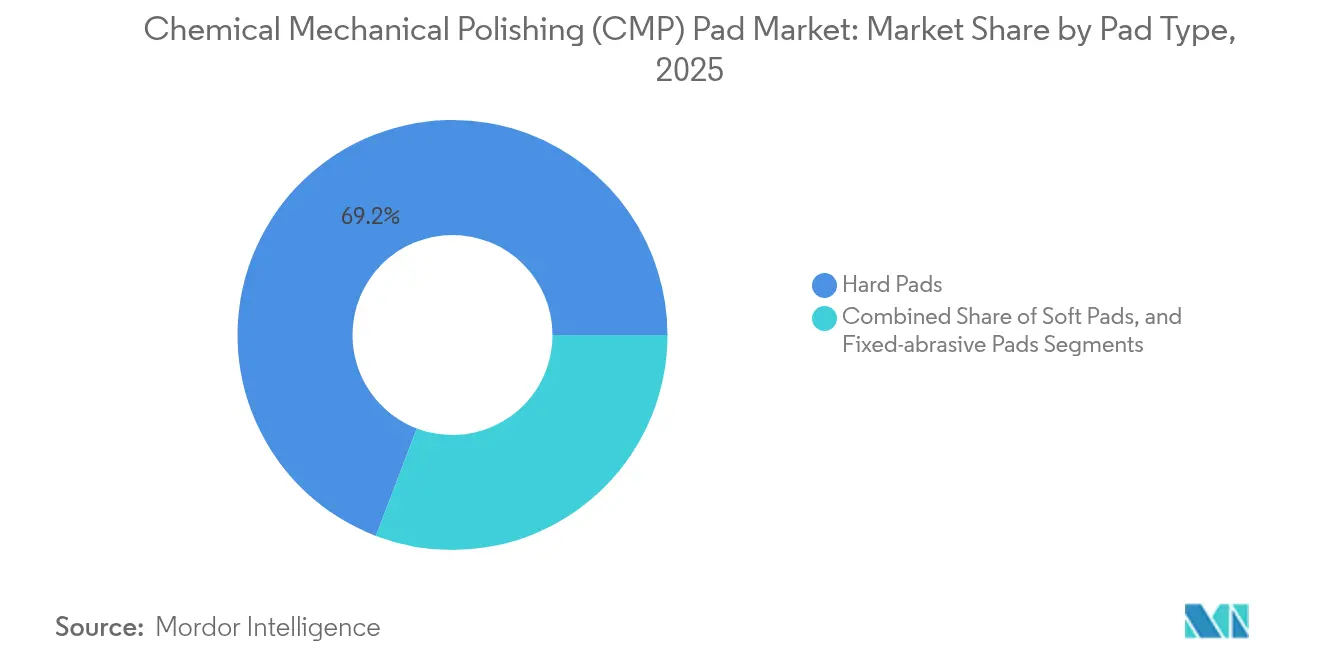

- Par type de disque, les disques durs dominaient avec une part de revenus de 69,20 % en 2025 ; les disques souples sont positionnés pour le CAGR le plus rapide de 9,10 % jusqu'en 2031.

- Par application par dispositif, le segment logique a capturé 35,25 % de la taille du marché des disques de polissage chimico-mécanique (CMP) en 2025, tandis que les disques pour mémoire devraient croître à un CAGR de 8,65 % vers 2031.

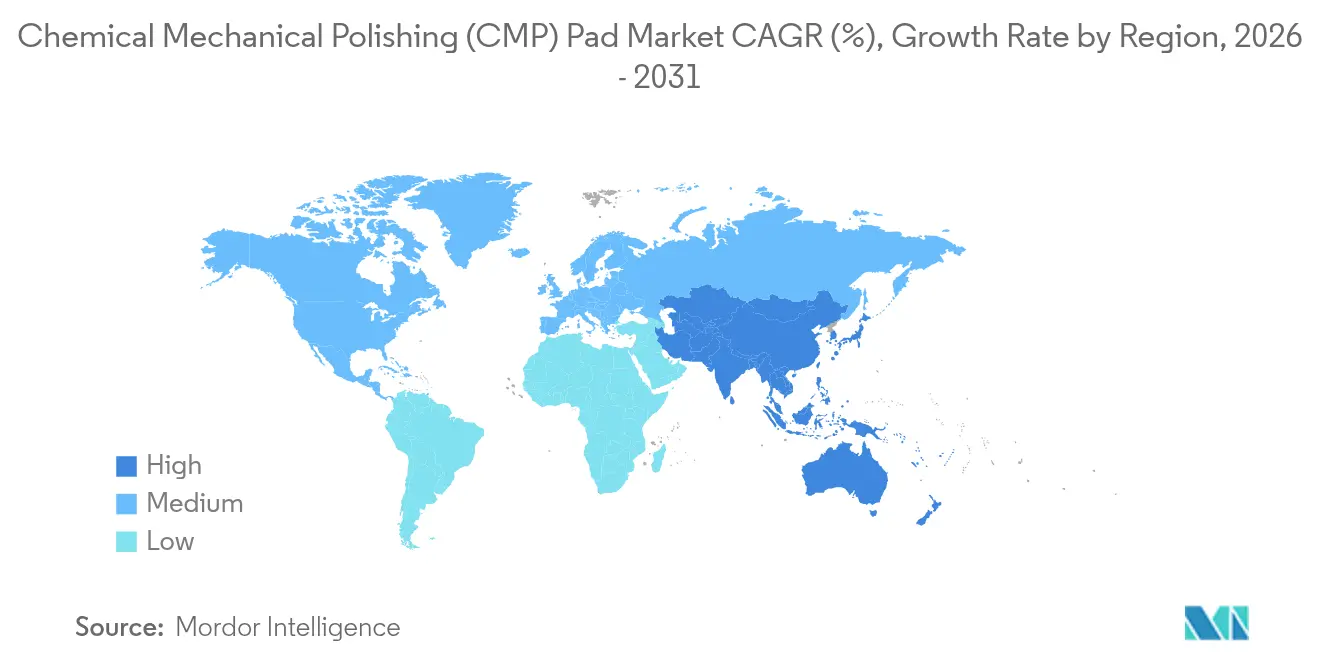

- Par géographie, l'Asie-Pacifique a représenté 39,85 % des revenus de 2025 et devrait afficher un CAGR de 9,35 % jusqu'en 2031, le plus rapide parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des disques de polissage chimico-mécanique (CMP)

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Réduction des règles de conception assistée par l'IA | +1.2% | Mondial : le plus élevé à Taïwan et en Corée | Moyen terme (2-4 ans) |

| Augmentation des démarrages de tranches dans les usines de fabrication de tranches de 300 mm | +1.8% | Cœur Asie-Pacifique ; débordement vers les Amériques | Court terme (≤ 2 ans) |

| Ajouts rapides de capacité des fonderies logiques | +1.5% | Taïwan, Corée ; Allemagne et Arizona émergents | Moyen terme (2-4 ans) |

| Nombre plus élevé d'étapes de polissage chimico-mécanique par couche de lithographie ultraviolette extrême | +2.1% | Usines de fabrication à nœuds avancés dans le monde entier | Long terme (≥ 4 ans) |

| Adoption de la mémoire DRAM 3D | +0.9% | Corée et Chine ; licence croisée mondiale | Moyen terme (2-4 ans) |

| Programmes de recyclage en tant que service | +0.4% | Amérique du Nord et Europe ; montée en puissance en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réduction des règles de conception assistée par l'IA

Les feuilles de route logiques agressives ciblent désormais la production en masse à 2 nm, ajoutant jusqu'à 15 passes de polissage chimico-mécanique supplémentaires par rapport aux flux précédents à 7 nm. Chaque nœud successif resserre les spécifications d'épaisseur à l'intérieur de la tranche, obligeant les fournisseurs de disques à fournir des matériaux avec un contrôle de surface à l'échelle nanométrique. Les composites poreux de nouvelle génération associent une défectivité inférieure à 10 nm à des taux d'enlèvement stables, un équilibre que le polyuréthane traditionnel peine à atteindre. Les avancées parallèles dans les boucles de contrôle par intelligence artificielle à l'échelle de l'usine permettent un réglage des processus en temps réel, ce qui élève à son tour les attentes quant à la capacité des disques à maintenir leurs performances dans des conditions de pression et de vitesse changeant dynamiquement. Ensemble, ces facteurs élèvent la valeur stratégique des disques de polissage chimico-mécanique haut de gamme sur les lignes logiques de pointe.

Augmentation des démarrages de tranches dans les usines de fabrication de tranches de 300 mm

Les fabricants de semi-conducteurs ont planifié plus d'une douzaine de nouvelles installations de 300 mm pour une montée en puissance entre 2025 et 2027. Chaque tranche de 300 mm présente environ 40 % de surface en plus qu'une tranche de 200 mm, mais elle passe généralement par un plus grand nombre d'étapes de polissage chimico-mécanique, ce qui amplifie la consommation de disques par dispositif. La valeur plus élevée des substrats favorise également les matériaux premium qui minimisent le risque de défauts, incitant les usines à qualifier des disques à faible rayure et longue durée de vie, même pour les environnements à nœuds mixtes. Les fournisseurs capables de garantir une réponse matérielle cohérente sur les empilements de cuivre, de tungstène et de diélectrique à faible constante diélectrique acquièrent un avantage concurrentiel au sein des méga-usines diversifiées.

Ajouts rapides de capacité des fonderies logiques

Les objectifs de résilience géopolitique et de chaîne d'approvisionnement stimulent la construction de logique avancée aux États-Unis, en Allemagne et au Japon, complétant les clusters établis à Taïwan et en Corée. Chaque nouveau site nécessite une infrastructure de support technique localisée, obligeant les entreprises de disques à élargir leur empreinte de service tout en préservant l'uniformité mondiale des produits. À 3 nm et en dessous, les architectures à grille enveloppante exigent des plages de conformité mécanique entièrement nouvelles, accélérant le besoin de chimies de disques spécifiques aux applications. Cette expansion distribuée ouvre de nouveaux bassins de revenus pour les fournisseurs capables de naviguer dans les protocoles de qualification interrégionaux.

Nombre plus élevé d'étapes de polissage chimico-mécanique par couche de lithographie ultraviolette extrême

La lithographie ultraviolette extrême remplace les schémas de lithographie ultraviolette profonde à motifs multiples, mais paradoxalement augmente le nombre d'étapes de polissage chimico-mécanique en raison du nettoyage des résidus de résine et du contrôle de l'interface des pellicules. Les usines signalent jusqu'à 25 passes de polissage chimico-mécanique sur une seule couche de dispositif logique, intensifiant les exigences de débit des disques bien au-delà de la croissance des démarrages de tranches. À mesure que la lithographie ultraviolette extrême à haute ouverture numérique entre dans les lignes pilotes d'ici 2027, la réduction de la profondeur de champ contraindra davantage les budgets de topographie, poussant les performances des disques vers une planarisation atomiquement plate. Les fournisseurs capables d'aligner les profils de rugosité des disques sur la chimie des résines captureront de la valeur dans ce créneau à haute marge.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Cyclicité des dépenses d'investissement dans les semi-conducteurs | -0.8% | Mondial ; Asie-Pacifique la plus exposée | Court terme (≤ 2 ans) |

| Allongement des délais de qualification des disques | -1.1% | Usines de fabrication à nœuds avancés dans le monde entier | Moyen terme (2-4 ans) |

| Tension de l'offre en polyuréthane d'origine pétrolière | -0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Limites environnementales sur les déchets de boues de polissage | -0.4% | Amérique du Nord et Europe ; adoption en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cyclicité des dépenses d'investissement dans les semi-conducteurs

Les cycles baissiers réduisent généralement les dépenses d'équipement pendant 12 à 18 mois, déclenchant des contractions fortes mais temporaires de la demande en consommables. Les usines à nœuds matures reçoivent alors une plus grande part des tranches, déprimant l'adoption des conceptions de disques de nouvelle génération et prolongeant les cycles de vente. Les fournisseurs disposant de larges portefeuilles peuvent atténuer les chocs en réaffectant les stocks vers les segments automobile ou énergie, tandis que les acteurs de niche risquent des écarts de revenus.

Allongement des délais de qualification des disques

La validation aux nœuds avancés s'étend désormais sur 12 à 18 mois, car les usines exigent une confiance statistique étendue sur plusieurs intégrations et sites. Le délai prolongé pèse sur la trésorerie des fournisseurs tout en élevant les barrières pour les nouveaux entrants, concentrant effectivement le domaine parmi les acteurs capables de financer de longs programmes de qualification. Les fournisseurs contrecarrent cela en s'engageant plus tôt dans les kits de développement de processus pour acquérir une co-propriété des recettes d'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de tranche : la suprématie des 300 mm maintient son élan

Les substrats de 300 mm représentaient 62,05 % des revenus de 2025 et continuent d'ancrer les ajouts de capacité. Les leaders des fonderies allouent la plupart des investissements en terrain vierge à ce diamètre, renforçant les avantages d'échelle en termes de débit et de rendement de ligne. La taille du marché des disques de polissage chimico-mécanique (CMP) attribuable aux lignes de 300 mm devrait augmenter à mesure que les feuilles de route lithographiques retardent toute migration significative vers les 450 mm au-delà de 2030 ; la piste pour les expéditions de disques de 300 mm reste intacte.

Des applications telles que le conditionnement à l'échelle de la puce au niveau de la tranche font désormais passer les tranches de 300 mm par des étapes de polissage chimico-mécanique post-fabrication pour le nivellement de la couche de redistribution, ajoutant une demande de disques supplémentaire aux besoins de l'extrémité avant. En revanche, les lignes de 200 mm servent les dispositifs analogiques et de puissance hérités où les seuils de performance des disques sont plus bas et la sensibilité aux prix est plus élevée, amortissant les revenus même pendant les cycles économiques. Les diamètres de niche inférieurs à 150 mm persistent pour les semi-conducteurs composés, mais leur volume agrégé affecte à peine le marché principal des disques.

Par matériau de disque : la domination du thermodurcissable rencontre la montée en puissance des composites

Le polyuréthane thermodurcissable maintient sa pertinence fondamentale grâce à sa rigidité mécanique éprouvée et sa compatibilité avec les boues de polissage. Néanmoins, les spécifications de topographie inférieures à 3 nm exposent leurs limites en matière de suppression des rayures, catalysant une hausse du CAGR de 8,25 % pour les composites polymères poreux. Ces matrices conçues intègrent une porosité contrôlée, acheminant les boues vers l'interface tout en amortissant les contraintes de cisaillement, réduisant ainsi les micro-rayures.

Les disques thermoplastiques, bien que de moindre valeur, répondent aux mandats de recyclabilité et trouvent de l'attrait là où les marges des dispositifs ou les crédits environnementaux compensent leur coût initial plus élevé. La sélection des matériaux est de plus en plus spécifique aux applications : les interconnexions en cuivre exigent une rigidité robuste, tandis que le polissage chimico-mécanique des diélectriques à faible constante diélectrique favorise les surfaces conformes. Les fournisseurs se différencient en adaptant la chimie des charges et la structure des pores, souvent en co-optimisant avec des boues propriétaires pour garantir des performances globales.

Par type de disque : les disques durs règnent mais les disques souples s'accélèrent

Les disques durs fournissent la puissance nécessaire pour le damascène en cuivre, le bouchon en tungstène et le meulage en masse du côté arrière, représentant une part dominante de 69,20 % des revenus de 2025. Les variantes à abrasif fixe sans boues, une évolution des disques durs, intègrent des particules d'alumine ou de céria directement dans la matrice, réduisant les volumes chimiques et limitant les déchets de boues. Leur adoption reste modeste aujourd'hui, mais devrait s'élargir à mesure que les usines poursuivent la durabilité et des budgets de défauts plus stricts.

Les disques souples, indispensables pour l'emballage avancé, progressent dans le sillage des schémas d'hétéro-intégration tels que les chiplets et la liaison hybride tranche à tranche. Leur CAGR de 9,10 % jusqu'en 2031 reflète de nouvelles voies de demande plutôt que la cannibalisation des volumes de disques durs. Les ingénieurs de processus déploient souvent des empilements de disques mixtes — disque dur pour la planarisation globale, suivi d'un disque souple pour le polissage final — pour naviguer dans diverses couches de matériaux sans endommager le substrat, soulignant la coexistence complémentaire de ces sous-segments.

Par application par dispositif : la logique mène, la mémoire gagne en vitesse

Les dispositifs logiques, notamment les processeurs et les accélérateurs d'intelligence artificielle, ont consommé 35,25 % des expéditions de disques en 2025, reflétant une forte intensité de polissage chimico-mécanique aux niveaux d'interconnexion avancés. La taille du marché des disques de polissage chimico-mécanique (CMP) allouée à la logique devrait augmenter d'ici 2030 à mesure que les transistors à feuille de nano se répandent dans les fonderies. Les applications mémoire — DRAM 3D et NAND à couches élevées — enregistrent la jauge la plus rapide de 8,65 %, leurs architectures verticales posant des défis uniques de polissage chimico-mécanique en escalier et en canal qui favorisent les disques plus souples et à haute porosité.

Les dispositifs analogiques et à signal mixte continuent de s'appuyer sur des nœuds de géométrie plus grande, mais ont toujours besoin du polissage chimico-mécanique pour la métallisation en extrémité arrière, assurant une stabilité de volume de base. Des disques spécialisés émergent également pour la photonique sur silicium et le nitrure de gallium de puissance, bien que ceux-ci restent de petits bassins de profit jusqu'à ce qu'une traction commerciale plus large se matérialise.

Analyse géographique

L'Asie-Pacifique reste l'épicentre du marché des disques de polissage chimico-mécanique (CMP), capturant 39,85 % du chiffre d'affaires de 2025. De multiples expansions de logique et de mémoire à 300 mm à Taïwan et en Corée du Sud soutiennent un CAGR régional de 9,35 % vers 2031. La poussée de la mémoire domestique en Chine ajoute un volume supplémentaire, bien que les vents contraires liés aux contrôles à l'exportation tempèrent le flux d'équipements. Les subventions stratégiques du Japon pour les nouvelles lignes de lithographie ultraviolette extrême et son leadership dans la production de boues de polissage chimico-mécanique fournissent des vents favorables supplémentaires.

La part de l'Amérique du Nord bénéficie des incitations de la loi CHIPS américaine qui financent des installations à nœuds avancés en Arizona, en Ohio et au Texas. Ces usines exigent une fabrication de disques localisée et une logistique en flux tendu, créant des opportunités pour les acteurs établis et les nouvelles entreprises. Le profil croissant de l'Europe découle des investissements dans la logique et les dispositifs de puissance en Allemagne et en Italie ; les réglementations strictes sur les PFAS y accélèrent l'adoption de disques composites répondant aux normes d'éco-conception.

Le reste du monde contribue à des poches plus petites mais croissantes. L'Asie du Sud-Est tire parti de son savoir-faire en assemblage pour progresser vers la fabrication en extrémité avant, notamment en Malaisie et à Singapour, qui favorisent les centres de services de polissage chimico-mécanique intégrés. Le Moyen-Orient et l'Afrique restent exploratoires, avec des usines proposées dans les États du Golfe encore à des années de la production en volume.

Paysage concurrentiel

Le leadership du marché repose sur une poignée de fournisseurs mondiaux qui détiennent des portefeuilles de brevets vieux de plusieurs décennies et maintiennent des activités de conditionnement en ligne et de boues, leur permettant de fournir des écosystèmes de polissage chimico-mécanique clés en main. La série Ikonic de DuPont illustre une architecture intégrée avec des gains de performance en termes de taux d'enlèvement, de défectivité et de durée de vie des disques. Entegris met l'accent sur des lignes spécifiques aux segments pour la NAND 3D et la DRAM, tandis que CMC Materials cible l'optimisation des coûts aux nœuds intermédiaires.[4]Source : Entegris Inc., « Présentation aux investisseurs 2025 », entegris.com

Les challengers régionaux en Chine, à Taïwan et en Corée poursuivent des cycles d'itération rapides pour combler les écarts de performance, tirant souvent parti du prix comme levier d'entrée dans les nœuds matures. Néanmoins, de longues fenêtres de qualification et l'aversion des clients au risque de rendement contraignent le déplacement immédiat des acteurs établis sur les lignes de pointe. Les tendances à l'intégration verticale s'intensifient à mesure que les fournisseurs de disques acquièrent des actifs de conditionnement et de boues pour verrouiller des revenus synergiques et simplifier les listes de fournisseurs des usines.

Les filtres environnementaux, sociaux et de gouvernance (ESG) deviennent plus stricts, récompensant les fournisseurs capables de documenter des chimies sans PFAS et des modèles d'économie circulaire. Les pilotes de recyclage font évoluer la perception de la valeur d'une vente de consommable unique vers un contrat de service sur le cycle de vie, augmentant les coûts de changement et approfondissant la fidélisation des clients.

Leaders du secteur des disques de polissage chimico-mécanique (CMP)

3M Company

DuPont de Nemours Inc.

Entegris Inc.

Cabot Microelectronics (CMC Materials)

Fujibo Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : TSMC a commencé la construction d'une deuxième usine à Kumamoto ciblant une production en 2027 avec des lignes d'emballage avancé intégrées qui consommeront des disques de polissage chimico-mécanique à travers le silicium conçus à cet effet.

- Février 2025 : CXMT a atteint un régime permanent de 200 000 tranches DRAM par mois, intensifiant la demande régionale en consommables de planarisation optimisés pour la mémoire.

- Janvier 2025 : Fujifilm a achevé une augmentation de capacité de 30 % dans son installation de boues de polissage chimico-mécanique à Kumamoto, citant la demande en semi-conducteurs pour l'intelligence artificielle en Asie-Pacifique.

- Décembre 2024 : SEMI a prévu que 18 nouvelles usines mondiales commenceraient leur construction en 2025, dont 15 à l'échelle de 300 mm, renforçant la visibilité pluriannuelle des volumes de disques.

Portée du rapport mondial sur le marché des disques de polissage chimico-mécanique (CMP)

Les disques de polissage chimico-mécanique (CMP) sont essentiels au processus de polissage chimico-mécanique (ou planarisation) de l'industrie des semi-conducteurs, qui est crucial pour aplanir et polir les tranches de silicium. Ces disques, généralement fabriqués en mousse de polyuréthane dur et poreux, présentent des rainures complexes à rapport d'aspect élevé. L'étude suit les revenus générés par la vente de disques de polissage chimico-mécanique (CMP) proposés par différents acteurs du marché pour une gamme diversifiée d'applications. Les tendances du marché sont évaluées en analysant les investissements réalisés dans l'innovation, la diversification et l'expansion des produits. L'étude analyse en outre les répercussions de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des disques de polissage chimico-mécanique (CMP) est segmenté par taille de tranche (300 mm et 200 mm) et par géographie (Amérique du Nord, Europe, Chine, Corée du Sud, Japon, Taïwan et reste du monde). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| 300 mm |

| 200 mm |

| Autres tailles de tranches |

| Polyuréthane thermodurcissable |

| Polyuréthane thermoplastique |

| Composites polymères poreux |

| Disques durs |

| Disques souples |

| Disques à abrasif fixe |

| Logique | |

| Mémoire | DRAM |

| NAND | |

| Autre mémoire | |

| Analogique | |

| Autres applications par dispositif |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par taille de tranche | 300 mm | ||

| 200 mm | |||

| Autres tailles de tranches | |||

| Par matériau de disque | Polyuréthane thermodurcissable | ||

| Polyuréthane thermoplastique | |||

| Composites polymères poreux | |||

| Par type de disque | Disques durs | ||

| Disques souples | |||

| Disques à abrasif fixe | |||

| Par application par dispositif | Logique | ||

| Mémoire | DRAM | ||

| NAND | |||

| Autre mémoire | |||

| Analogique | |||

| Autres applications par dispositif | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des disques de polissage chimico-mécanique (CMP) en 2031 ?

Le marché devrait atteindre 6,68 milliards USD d'ici 2031 sur la base d'un CAGR de 7,55 %.

Quelle catégorie de taille de tranche génère la demande de disques la plus élevée ?

Les tranches de 300 mm représentent 62,05 % des revenus de 2025 et devraient rester le diamètre dominant jusqu'en 2031.

Quel segment de matériau de disque connaît la croissance la plus rapide ?

Les composites polymères poreux sont positionnés pour un CAGR de 8,25 % à mesure que les nœuds inférieurs à 3 nm exigent une défectivité plus faible.

Comment les réglementations environnementales influencent-elles le développement des disques ?

Les restrictions sur les PFAS et les solvants accélèrent la transition vers des matériaux sans fluor et des modèles commerciaux de recyclage des disques.

Quelle région offre la plus grande opportunité de croissance pour les fournisseurs de disques ?

L'Asie-Pacifique affiche le CAGR le plus rapide de 9,35 % jusqu'en 2031, alimenté par des expansions à grande échelle de la logique et de la mémoire.

Dernière mise à jour de la page le: