Taille et part de marché des compléments alimentaires pour la santé digestive en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

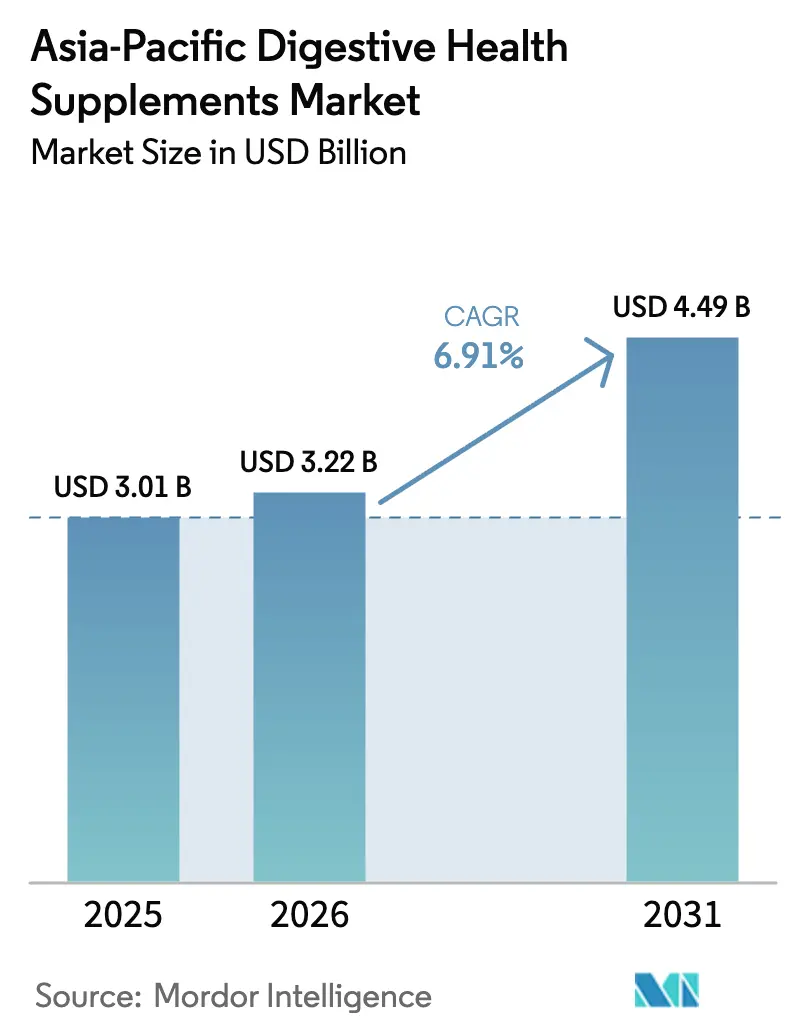

| Taille du marché de l'année de base (2025) | 3.01 Milliards de dollars |

| Taille du Marché (2026) | 3.22 Milliards de dollars |

| Taille du Marché (2031) | 4.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires pour la santé digestive en Asie Pacifique par Mordor Intelligence

Le marché des compléments alimentaires pour la santé digestive en Asie Pacifique était évalué à 3,01 milliards USD en 2025 et devrait croître de 3,22 milliards USD en 2026 pour atteindre 4,49 milliards USD d'ici 2031, à un CAGR de 6,91 % au cours de la période de prévision (2026-2031). La croissance du marché est principalement influencée par l'importance croissante accordée par la région aux mesures de soins de santé préventifs, à mesure que les consommateurs deviennent plus soucieux de leur santé et proactifs quant à leur bien-être. La prévalence croissante des troubles digestifs, associée à une compréhension plus approfondie des consommateurs quant à l'influence de la santé intestinale sur l'immunité, le bien-être mental et les fonctions métaboliques, a créé d'importantes opportunités de marché. Cette tendance est particulièrement évidente dans les populations urbaines, où les facteurs liés aux modes de vie modernes ont contribué à une augmentation des problèmes de santé digestive, entraînant une demande soutenue des consommateurs pour des compléments probiotiques traditionnels et des produits innovants de modulation du microbiome. L'expansion du marché est en outre soutenue par l'amélioration des infrastructures de soins de santé, l'augmentation des revenus disponibles et une plus grande accessibilité à l'information sur la santé via les plateformes numériques.

Principaux enseignements du rapport

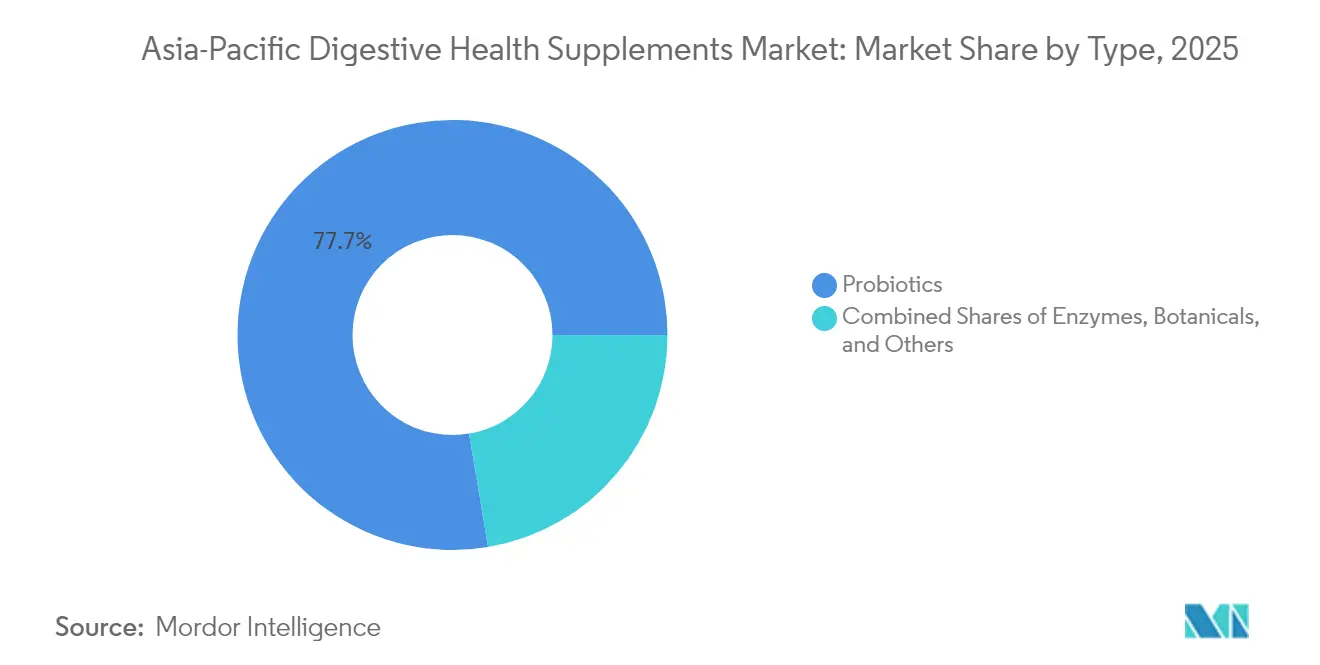

- Par type, les probiotiques représentaient 77,65 % de la part de marché des compléments alimentaires pour la santé digestive en Asie Pacifique en 2025 ; les prébiotiques devraient progresser à un CAGR de 8,04 % d'ici 2031.

- Par forme, les capsules et gélules molles détenaient une part de chiffre d'affaires de 46,58 % en 2025 ; les gommes et produits à mâcher progressent à un CAGR de 7,74 % jusqu'en 2031.

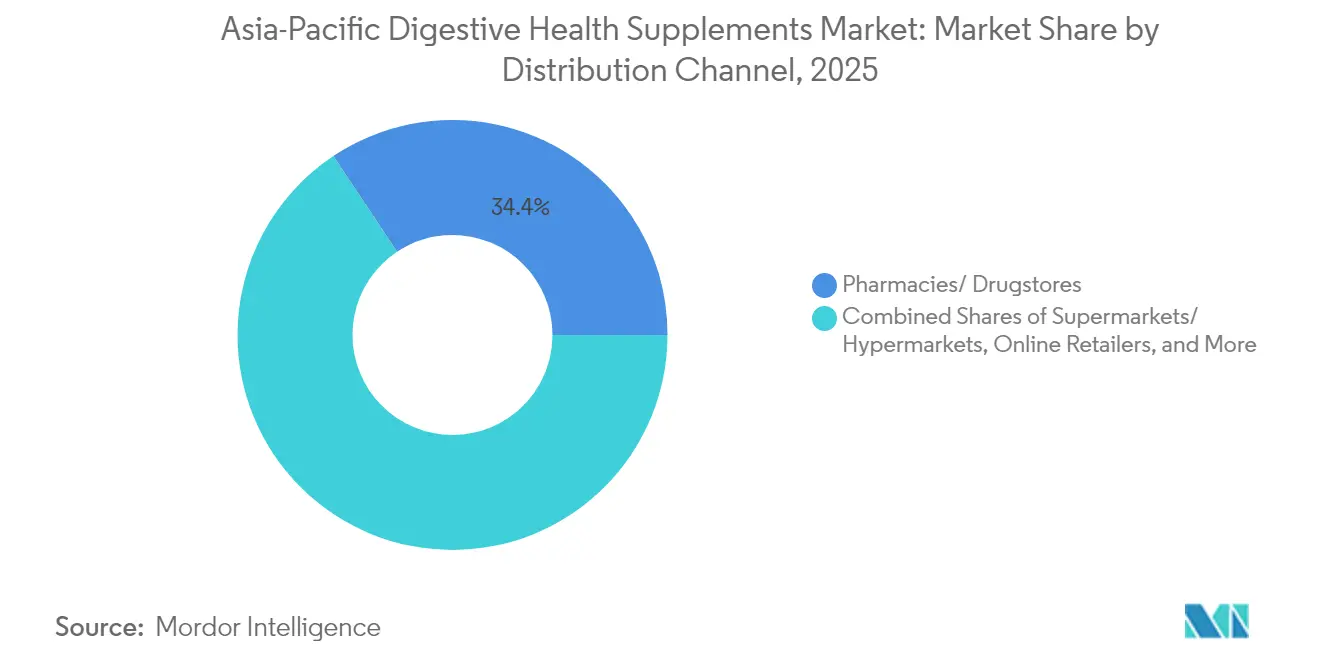

- Par canal de distribution, les pharmacies et parapharmacies étaient en tête avec une part de chiffre d'affaires de 34,35 % en 2025 ; les détaillants en ligne devraient enregistrer un CAGR de 7,88 % d'ici 2031.

- Par géographie, le Japon détenait 26,92 % de la taille du marché des compléments alimentaires pour la santé digestive en Asie Pacifique en 2025, tandis que l'Inde enregistre le CAGR projeté le plus élevé à 8,11 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des compléments alimentaires pour la santé digestive en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des troubles digestifs entraînant une demande de compléments alimentaires | +1.2% | Cœur de l'Asie Pacifique, avec l'impact le plus élevé en Chine, en Inde et au Japon | Moyen terme (2 à 4 ans) |

| Accent croissant sur les soins de santé préventifs et les solutions de santé naturelles | +1.0% | Mondial, avec adoption précoce au Japon, en Australie et à Singapour | Long terme (≥ 4 ans) |

| Stimulation des tendances en matière de fitness et de nutrition sportive favorisant la santé digestive | +0.8% | Centres urbains dans toute l'Asie Pacifique, notamment la Corée du Sud et Taïwan | Court terme (≤ 2 ans) |

| Demande croissante de compléments digestifs biologiques et d'origine végétale | +0.7% | Japon, Australie, Chine urbaine et Inde | Moyen terme (2 à 4 ans) |

| Expansion des options de compléments alimentaires sans produits laitiers et sans allergènes | +0.5% | Japon, Corée du Sud, Australie avec extension vers l'Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Plus grande pénétration du commerce électronique et des canaux de distribution en ligne | +0.9% | Chine, Inde, Asie du Sud-Est avec adoption numérique rapide | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles digestifs entraînant une demande de compléments alimentaires

La prévalence croissante des maladies digestives en Asie a généré une demande soutenue de compléments thérapeutiques, la région supportant un fardeau substantiel lié aux affections digestives. Cette tendance sanitaire découle des changements alimentaires liés à l'urbanisation, de l'augmentation des niveaux de stress affectant la fonction intestinale, et de la multiplication des cas de maladies inflammatoires de l'intestin que les médicaments traditionnels ne traitent pas pleinement. Le vieillissement des populations au Japon, en Corée du Sud et à Singapour a accru le besoin de thérapies qui soutiennent la production d'enzymes digestives et maintiennent l'équilibre du microbiome. Les recherches validant l'efficacité de souches probiotiques spécifiques telles que Bifidobacterium longum ES1 dans le traitement du syndrome de l'intestin irritable ont encouragé aussi bien les professionnels de santé à les recommander que les patients à les utiliser. Les systèmes de santé, notamment dans les marchés dotés d'une infrastructure développée, intègrent de plus en plus les compléments alimentaires pour la santé digestive dans les protocoles de traitement standard, passant du traitement des symptômes à la prévention des troubles digestifs.

Accent croissant sur les soins de santé préventifs et les solutions de santé naturelles

La sensibilisation croissante des consommateurs à la santé a fondamentalement fait évoluer leurs préférences vers une supplémentation préventive, comme en témoigne la croissance substantielle des ventes de compléments alimentaires en ligne en Chine. Cette transformation va au-delà du soutien immédiat au système immunitaire : les consommateurs adoptent des approches holistiques du bien-être et reconnaissent la santé intestinale comme pierre angulaire du bien-être global. En réponse à cette tendance, les gouvernements chinois et indien ont mis en œuvre des programmes qui font efficacement le lien entre la médecine traditionnelle et les nutraceutiques modernes tout en maintenant des réglementations de sécurité strictes. Le marché a évolué pour répondre à ces besoins changeants des consommateurs en introduisant des offres de nutrition personnalisée, comme le démontre l'approche innovante de Calbee consistant à fournir des recommandations de granola basées sur le microbiote. Cette évolution du comportement des consommateurs reflète une volonté croissante d'investir dans des produits de soins de santé préventifs, notamment lorsque les entreprises peuvent valider les améliorations de santé par des mesures concrètes telles que les mesures de biomarqueurs et le suivi systématique des symptômes.

Stimulation des tendances en matière de fitness et de nutrition sportive favorisant la santé digestive

La convergence de l'optimisation des performances athlétiques et de la recherche sur la santé intestinale a créé des segments de marché premium avec des marges bénéficiaires plus élevées et une meilleure fidélisation de la clientèle. En juin 2025, le Weizmannia coagulans BC99 de Wecare Probiotics a reçu le prix de l'Ingrédient de l'année dans la catégorie Nutrition sportive pour avoir amélioré l'absorption des protéines. Les recherches montrent que les athlètes possédant un microbiote intestinal diversifié présentent de meilleures performances d'endurance et des temps de récupération réduits, ce qui accroît l'adoption parmi les athlètes professionnels et les passionnés de fitness. La nutrition sportive constitue un point d'entrée pour les compléments alimentaires pour la santé digestive afin d'atteindre les consommateurs plus jeunes, qui se concentrent généralement sur la santé intestinale uniquement après avoir rencontré des problèmes digestifs. En Corée du Sud, les partenariats entre les fabricants de compléments alimentaires et les influenceurs dans le domaine du fitness élargissent la pénétration du marché au-delà des consommateurs traditionnellement soucieux de leur santé. La tarification premium dans la nutrition sportive permet aux entreprises d'investir dans des systèmes de délivrance avancés et des formulations cliniquement validées, créant ainsi une différenciation des produits sur un marché concurrentiel.

Demande croissante de compléments digestifs biologiques et d'origine végétale

Le marché des compléments d'origine végétale continue de connaître une transformation significative grâce à des formulations de produits innovantes, illustrée par l'introduction stratégique par Nomura Dairy Products d'un jus de carotte probiotique d'origine végétale sur le marché japonais des probiotiques traditionnellement centré sur les produits laitiers. Cette évolution est en outre portée par la sensibilisation croissante des consommateurs à l'impact des produits chimiques agricoles sur la diversité du microbiome intestinal et sur les résultats globaux pour la santé, ce qui se traduit par une préférence plus marquée pour les formulations biologiques. L'expansion du marché est soutenue par les organismes de réglementation qui approuvent des souches probiotiques d'origine végétale, notamment celles dérivées d'aliments fermentés traditionnels comme la choucroute chinoise, qui maintient des liens culturels tout en élargissant les options d'ingrédients. La conscience environnementale, particulièrement répandue chez les jeunes consommateurs, a provoqué une évolution notable vers des compléments à empreinte écologique minimale, offrant des avantages concurrentiels aux entreprises qui mettent en œuvre et valorisent des pratiques durables d'approvisionnement et de fabrication. La structure de prix premium associée à la certification biologique présente non seulement des opportunités de marges bénéficiaires améliorées, mais s'aligne également sur les valeurs des consommateurs en matière de santé personnelle et de responsabilité environnementale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités réglementaires et politiques incohérentes | -0.8% | À l'échelle de l'Asie Pacifique, affectant particulièrement le commerce transfrontalier | Long terme (≥ 4 ans) |

| Problèmes de stabilité et de durée de conservation affectant la viabilité des produits probiotiques | -0.6% | Climats tropicaux en Asie du Sud-Est, Inde | Moyen terme (2 à 4 ans) |

| Défis liés au goût et à la palatabilité affectant l'observance des consommateurs | -0.4% | Marchés sensibles aux consommateurs comme le Japon et la Corée du Sud | Court terme (≤ 2 ans) |

| Exigences de stockage et de réfrigération limitant la distribution | -0.5% | Régions à infrastructure limitée en Asie du Sud-Est, Inde rurale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexités réglementaires et politiques incohérentes

Le cadre réglementaire en Asie Pacifique présente d'importants obstacles à l'expansion du marché, chaque juridiction maintenant des processus d'approbation, des exigences en matière d'allégations de santé et des normes de qualité distincts. Ces variations augmentent les coûts de conformité et entraînent des retards d'entrée sur le marché. Par exemple, les exigences d'enregistrement en Indonésie exigent des preuves scientifiques détaillées pour chaque souche probiotique, ce qui crée des difficultés pour les petites entreprises tandis que les multinationales établies bénéficient de leur expertise réglementaire. L'absence d'accords de reconnaissance mutuelle entre les grands marchés oblige les entreprises à dupliquer les études cliniques et les soumissions réglementaires, ce qui augmente les coûts de développement et contraint les investissements en innovation. Les mises à jour réglementaires de 2025 dans plusieurs juridictions de l'Asie Pacifique ont introduit des exigences de conformité supplémentaires que les participants existants au marché doivent respecter tout en maintenant la disponibilité des produits. Cet environnement réglementaire affecte particulièrement les nouvelles souches probiotiques et les formats de délivrance innovants sans précédents établis, créant des défis d'entrée sur le marché pour les nouveaux produits.

Problèmes de stabilité et de durée de conservation affectant la viabilité des produits probiotiques

L'industrie des probiotiques est confrontée à d'importants défis techniques dans les climats tropicaux qui affectent la viabilité des produits et la confiance des consommateurs. Les fabricants doivent maintenir des nombres de cellules viables spécifiques pour garantir des bénéfices optimaux pour la santé, mais l'exposition à l'humidité pendant la production et le stockage crée des risques substantiels. En Asie du Sud-Est et dans l'Inde rurale, les infrastructures limitées de chaîne du froid restreignent la distribution des formulations sensibles à la température. Bien que des solutions telles que les flacons avec agent dessiccatif et les technologies d'emballage avancées puissent préserver la stabilité sans réfrigération, celles-ci augmentent les coûts de production et réduisent l'accessibilité des produits sur les marchés sensibles aux prix. Les entreprises développant des souches probiotiques thermostables, notamment les souches de Bacillus sporulantes, acquièrent des avantages concurrentiels dans des environnements de distribution difficiles. Le secteur est confronté à des problèmes permanents de contrôle qualité pour maintenir des dénombrements de cellules viables tout au long de la chaîne d'approvisionnement, ce qui peut entraîner des problèmes de conformité réglementaire et des risques de responsabilité affectant la réputation de la marque et la position sur le marché. Ces défis obligent les fabricants à équilibrer la stabilité des produits avec l'accessibilité au marché tout en maintenant des normes de qualité strictes pour garantir la sécurité et la satisfaction des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les probiotiques dominent tandis que les prébiotiques accélèrent

Le marché des compléments pour le microbiome démontre des préférences claires des consommateurs, avec les probiotiques maintenant une part de marché substantielle de 77,65 % en 2025. Cette domination reflète des années de familiarité des consommateurs et une validation scientifique robuste. En revanche, les prébiotiques ont émergé comme moteur de croissance du marché, atteignant un CAGR de 8,04 % jusqu'en 2031, à mesure que les consommateurs développent une compréhension plus sophistiquée des stratégies d'optimisation du microbiome.

Le leadership du segment des probiotiques sur le marché repose sur des décennies de recherches validant les bénéfices spécifiques aux souches pour la santé digestive, l'immunité et la fonction métabolique. Les grands acteurs du secteur, tels que Morinaga Milk, tirent parti de cette tendance en développant des souches propriétaires telles que Bifidobacterium longum subsp. infantis M-63 pour des produits de nutrition infantile spécialisés en Chine. Au sein du marché plus large, les enzymes maintiennent une demande constante pour des applications ciblées de soutien digestif, tandis que les botaniques bénéficient d'une intégration croissante avec les pratiques de la médecine traditionnelle. La catégorie « Autres » englobe des formulations postbiotiques innovantes et des combinaisons synbiotiques, représentant les derniers développements en matière de science du microbiome et de développement de produits.

Par forme : les formats traditionnels mènent la vague d'innovation

Le marché des compléments probiotiques démontre une nette inclination des consommateurs vers les capsules et gélules molles, qui maintiennent actuellement une part de marché substantielle de 46,58 % en 2025. Cette solide position sur le marché reflète la confiance des consommateurs dans ces formats de délivrance traditionnels, principalement en raison de leur fiabilité à fournir des doses précises et mesurées pour une supplémentation quotidienne. Le paysage du marché connaît une transformation notable à mesure que les gommes et produits à mâcher gagnent une acceptation croissante auprès des consommateurs, avec des projections indiquant un taux de croissance robuste de 7,74 % de CAGR jusqu'en 2031. Ce changement dans les préférences des consommateurs souligne une tendance de marché plus large où les utilisateurs de compléments alimentaires recherchent activement des façons plus agréables et pratiques d'intégrer les probiotiques dans leurs routines quotidiennes, répondant ainsi efficacement aux difficultés historiques liées à l'observance des compléments alimentaires.

Dans l'environnement de marché actuel, les capsules maintiennent leur position de leader en offrant des qualités de protection supérieures pour les souches probiotiques sensibles contre la dégradation environnementale, tout en fournissant simultanément des mécanismes de libération contrôlée qui améliorent les taux de survie dans le tractus gastro-intestinal. Les données de l'Organisation mondiale de la santé soulignant plus de 1,7 milliard de cas annuels de maladies entériques, associées à une prévalence croissante des affections inflammatoires dans les régions développées, soulignent l'importance de systèmes de délivrance de probiotiques efficaces. Si les comprimés traditionnels continuent d'offrir aux fabricants des avantages considérables en termes de coûts de production, la dynamique du marché indique une évolution claire vers des alternatives plus conviviales. Le marché a évolué pour répondre aux divers besoins des consommateurs grâce à des formats de délivrance spécialisés, avec des poudres et granulés servant des segments spécifiques tels que la nutrition infantile et les exigences de dosage individualisé. De plus, l'introduction de systèmes de délivrance innovants par le biais d'aliments fonctionnels et de boissons représente une catégorie de marché en expansion qui répond directement aux préférences de style de vie et aux besoins nutritionnels des consommateurs modernes.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies et parapharmacies détiennent une part de marché dominante de 34,35 % dans le paysage de la distribution en 2025. Leur leadership sur le marché est attribué aux relations établies avec les professionnels de santé qui recommandent des produits aux patients, et à la confiance des consommateurs dans les environnements de vente au détail médicaux. Le segment de la vente au détail en ligne connaît la croissance la plus rapide, avec un CAGR projeté de 7,88 % jusqu'en 2031. Cette croissance est portée par la préférence des consommateurs pour la livraison à domicile, les prix compétitifs et les larges sélections de produits sur les plateformes numériques. Le marché du commerce électronique en expansion de l'Inde, soutenu par l'adoption accrue des paiements numériques, la pénétration croissante d'internet et les préférences croissantes pour les achats en ligne, offre des conditions favorables aux ventes de compléments alimentaires, y compris les produits pour la santé digestive.

Les canaux pharmaceutiques traditionnels continuent de maintenir leur solide position grâce aux recommandations constantes des prestataires de soins de santé et à la confiance des consommateurs dans la qualité des produits, particulièrement cruciale pour les compléments alimentaires pour la santé digestive. Les supermarchés et hypermarchés servent efficacement le marché de masse, mais font face à une pression croissante sur les marges bénéficiaires en raison d'une concurrence en ligne acharnée. Les magasins spécialisés et magasins de santé ont trouvé leur créneau en proposant des produits premium soutenus par une consultation d'experts et des sélections soigneusement élaborées. La catégorie « Autres canaux de distribution » englobe diverses approches de vente, notamment les modèles de vente directe aux consommateurs et les canaux de vente institutionnels, offrant des opportunités supplémentaires de pénétration du marché.

Analyse géographique

Le marché japonais détient une part significative de 26,92 % du marché des compléments alimentaires pour la santé digestive en Asie Pacifique en 2025, s'établissant comme le leader régional. Le système FOSHU bien structuré du pays offre aux entreprises une voie claire pour formuler des allégations de santé scientifiquement validées. Les consommateurs japonais ont développé une compréhension sophistiquée des aliments fonctionnels et des bénéfices des probiotiques, soutenue par des recherches cliniques approfondies et des initiatives de soins de santé préventifs menées par le gouvernement. Les normes de qualité du marché ont été encore renforcées par de récentes réglementations gouvernementales qui imposent une documentation supplémentaire pour les aliments fonctionnels probiotiques. Cette position de leader est illustrée par le partenariat stratégique entre Kirin Holdings et Blackmores en mars 2025, qui a introduit la poudre LC-Plasma sur le marché taïwanais.

L'Inde a émergé comme le marché le plus dynamique de la région, projetant un CAGR impressionnant de 8,11 % jusqu'en 2031. Cette croissance rapide découle de l'augmentation du pouvoir d'achat de la classe moyenne et des politiques gouvernementales favorables à la fabrication de nutraceutiques dans le cadre de la réglementation de la FSSAI. Le potentiel du marché est souligné par la coentreprise d'avril 2024 entre Nestlé India et Dr. Reddy's Laboratories, combinant une expertise mondiale avec une connaissance approfondie du marché local. Le cadre complet de la FSSAI, qui établit des normes claires pour la composition et l'étiquetage des compléments alimentaires, a créé une base solide pour la croissance du marché tout en assurant la protection des consommateurs.

Les autres marchés régionaux, notamment l'Australie, la Corée du Sud, l'Indonésie, la Thaïlande et Singapour, continuent de se développer avec leurs caractéristiques et opportunités distinctes. Les progrès de la région ASEAN en matière d'harmonisation réglementaire pour les compléments alimentaires créent des voies d'accès au marché plus accessibles tout en maintenant des normes de qualité. La Chine présente une dynamique de marché particulièrement intéressante, avec sa génération née après 1990 qui stimule la demande de formats de produits innovants et de canaux d'achat numériques. De plus, la démographie vieillissante de la Chine, avec 22 % de la population âgée de 60 ans et plus en 2024, représente une base de consommateurs substantielle pour des produits nutritionnels ciblés.

Paysage concurrentiel

Le marché des compléments alimentaires pour la santé digestive en Asie Pacifique présente une fragmentation modérée, qui a ouvert des portes à la fois aux multinationales établies et aux acteurs régionaux spécialisés. Ces entreprises poursuivent activement des parts de marché grâce à un positionnement de marché distinct et à la formation de partenariats stratégiques au sein du secteur. Les entreprises établies maintiennent leur avantage concurrentiel en tirant parti de leur vaste expertise réglementaire, de leurs processus robustes de validation clinique et de leur infrastructure de distribution bien développée. En revanche, les nouveaux entrants sur le marché se taillent une niche en introduisant des systèmes de délivrance innovants, en mettant en œuvre des approches de nutrition personnalisée et en développant des modèles commerciaux de vente directe aux consommateurs.

Des entreprises comme Cell Biotech illustrent un leadership réussi sur le marché grâce à leur impressionnante domination de 12 ans dans les exportations de probiotiques coréens et à leurs initiatives systématiques d'expansion mondiale. Les acteurs du secteur font des investissements substantiels dans des solutions d'emballage avancées, des capacités complètes d'analyse du microbiome et des formats de produits innovants. Ces investissements servent de différenciateurs clés, permettant aux entreprises d'établir des positions de marché uniques et d'imposer des prix premium dans des environnements de marché de plus en plus concurrentiels.

Le marché présente d'importantes opportunités dans des segments précédemment mal desservis, notamment dans les applications pédiatriques, les produits de croisement avec la nutrition sportive et les formulations spécialisées ciblant la santé métabolique et l'amélioration de la fonction cognitive. Les acquisitions stratégiques dans le secteur des biotechnologies, illustrées par l'achat stratégique par Danone de The Akkermansia Company pour sa souche pasteurisée spécialisée Akkermansia muciniphila MucT, démontrent l'engagement du secteur envers l'avancement du développement des probiotiques. Les cadres réglementaires établis par la FSSAI, la MFDS et d'autres organismes de réglementation de l'Asie Pacifique créent des barrières à l'entrée substantielles, favorisant naturellement les entreprises dotées de capacités établies en matière d'affaires réglementaires et d'une infrastructure solide de recherche clinique. Le marché offre également des opportunités uniques aux entreprises capables de relier avec succès les pratiques de la médecine traditionnelle à la biotechnologie moderne, notamment dans les régions où la médecine traditionnelle revêt une importance culturelle. Cette intégration des approches traditionnelles et modernes permet aux entreprises de développer des formulations scientifiquement validées tout en respectant les pratiques de santé culturelles établies.

Leaders du secteur des compléments alimentaires pour la santé digestive en Asie Pacifique

Abbott Laboratories

Amway

Herbalife Nutrition Ltd.

Bayer AG

GNC Holdings LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Daewoong Pharmaceutical a lancé Haapssen, un complément alimentaire sept-en-un contenant des oméga-3, du magnésium, des vitamines B, C et D, des bactéries lactiques et de l'astaxanthine, ciblant la demande croissante de produits multi-nutriments pratiques sur le marché coréen des aliments fonctionnels pour la santé

- Juillet 2025 : Cell Biotech a annoncé son expansion sur les marchés thaïlandais et philippin avec sa marque de probiotiques premium DUOLAC, tirant parti de 12 ans de leadership dans les exportations de probiotiques coréens et de solides partenariats en Asie du Sud-Est pour capter la demande croissante de compléments alimentaires pour la santé

- Juin 2025 : Danone a acquis The Akkermansia Company, une entreprise belge spécialisée dans les biotiques et la souche Akkermansia muciniphila MucT, afin d'accélérer la croissance mondiale de cette souche pasteurisée approuvée par l'EFSA pour la fonction de barrière intestinale et les applications liées à la santé métabolique

Périmètre du rapport sur le marché des compléments alimentaires pour la santé digestive en Asie Pacifique

Les compléments digestifs sont des compléments alimentaires généralement consommés pour améliorer le processus digestif.

Le marché des compléments alimentaires pour la santé digestive en Asie Pacifique est segmenté par type, canal de distribution et géographie. Par type, le marché est segmenté en prébiotiques, probiotiques, enzymes et autres types. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies et parapharmacies, détaillants en ligne et autres canaux de distribution. Il fournit une analyse des pays émergents et établis en Asie Pacifique, notamment la Chine, le Japon, l'Inde, l'Australie et le reste de l'Asie Pacifique. Pour chaque segment, les tailles et prévisions de marché sont fournies en termes de valeur en millions USD.

| Prébiotiques |

| Probiotiques |

| Enzymes |

| Botaniques |

| Autres |

| Capsules et gélules molles |

| Comprimés |

| Gommes et produits à mâcher |

| Poudres et granulés |

| Autres |

| Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies |

| Détaillants en ligne |

| Autres canaux de distribution |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie Pacifique |

| Par type | Prébiotiques |

| Probiotiques | |

| Enzymes | |

| Botaniques | |

| Autres | |

| Par forme | Capsules et gélules molles |

| Comprimés | |

| Gommes et produits à mâcher | |

| Poudres et granulés | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies | |

| Détaillants en ligne | |

| Autres canaux de distribution | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie Pacifique |

Questions clés traitées dans le rapport

Quelle est la taille du marché des compléments alimentaires pour la santé digestive en Asie Pacifique en 2026 ?

La taille du marché des compléments alimentaires pour la santé digestive en Asie Pacifique a atteint 3,22 milliards USD en 2026 et devrait croître à un CAGR de 6,91 % jusqu'en 2031.

Quel pays mène actuellement les ventes ?

Le Japon détient la plus grande part à 26,92 % en 2025, soutenu par des allégations de santé adossées au système FOSHU et une population vieillissante.

Quel est le type de produit à la croissance la plus rapide ?

Les prébiotiques progressent à un CAGR de 8,04 % à mesure que les consommateurs recherchent des ingrédients qui nourrissent les microbes intestinaux existants.

Pourquoi les gommes gagnent-elles en popularité ?

Les gommes offrent un goût agréable, maintiennent des dénombrements de probiotiques viables sans réfrigération et améliorent ainsi l'observance, ce qui leur permet d'afficher un CAGR de 7,74 % jusqu'en 2031.

Quel canal de vente connaît la croissance la plus rapide ?

Les détaillants en ligne devraient enregistrer un CAGR de 7,88 % grâce à la commodité, à un assortiment plus large et à des expériences d'achat personnalisées.

Dernière mise à jour de la page le: