アジア太平洋段ボール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

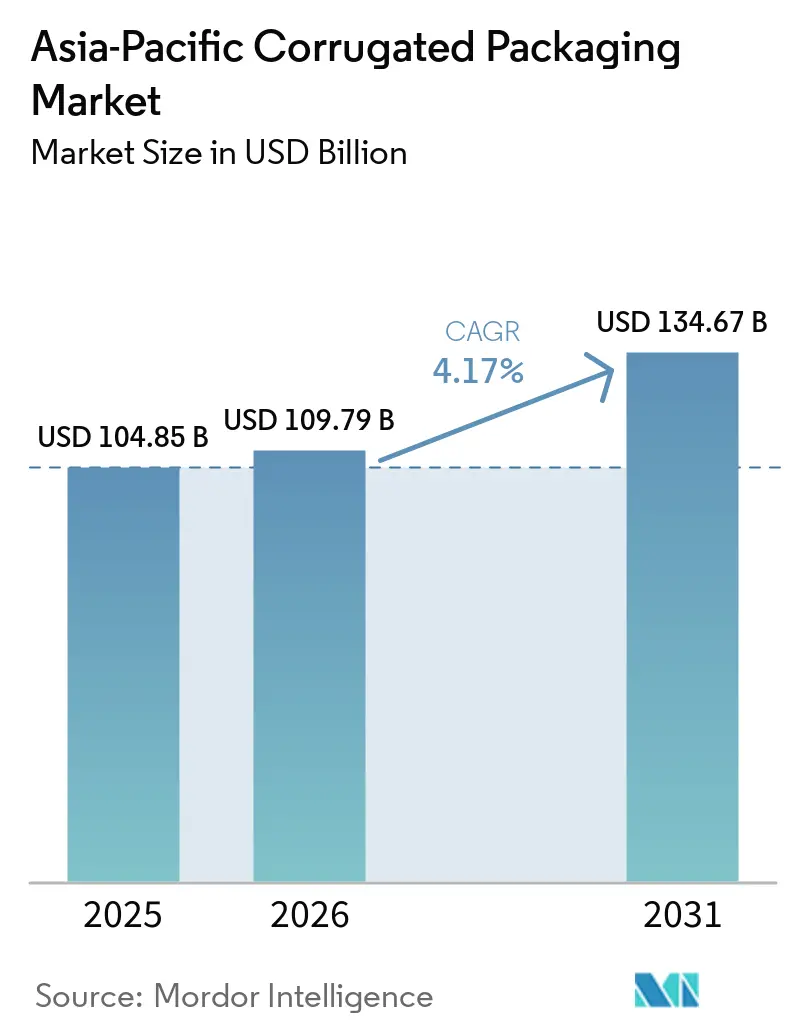

| 基準年の市場規模 (2025) | 104.85 十億米ドル |

| 市場規模 (2026) | 109.79 十億米ドル |

| 市場規模 (2031) | 134.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.17% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋段ボール包装市場分析

アジア太平洋段ボール包装市場規模は、2025年の1,048億5,000万米ドルから2026年には1,097億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.17%で2031年までに1,346億7,000万米ドルに達すると予測されています。中国とインドにおける堅調な電子商取引活動、医薬品コールドチェーンネットワークの拡大、リサイクル可能な基材を優遇する政府の義務化措置が、既存の加工能力を圧迫するペースで需要を加速させています。リサイクルライナーボードの優位性がコスト構造を支えている一方、プレミアムな食品・ヘルスケア用途ではバージンクラフトグレードへの移行が着実に進んでおり、二極化した素材の状況が生まれています。垂直統合型メーカーは繊維・エネルギー投入物の垂直管理を活用して原材料価格の変動を緩和しているのに対し、非統合型コンバーターはマージン圧縮に直面しており、統合・自動化・サプライヤー契約の強化を余儀なくされています。包装廃棄物の削減と排水基準の強化に向けた規制圧力が、節水型製紙工場、クローズドループリサイクル、可変データおよびシリアライゼーションに対応した高度印刷ラインへの設備投資優先順位を再編しています。

主要レポートのポイント

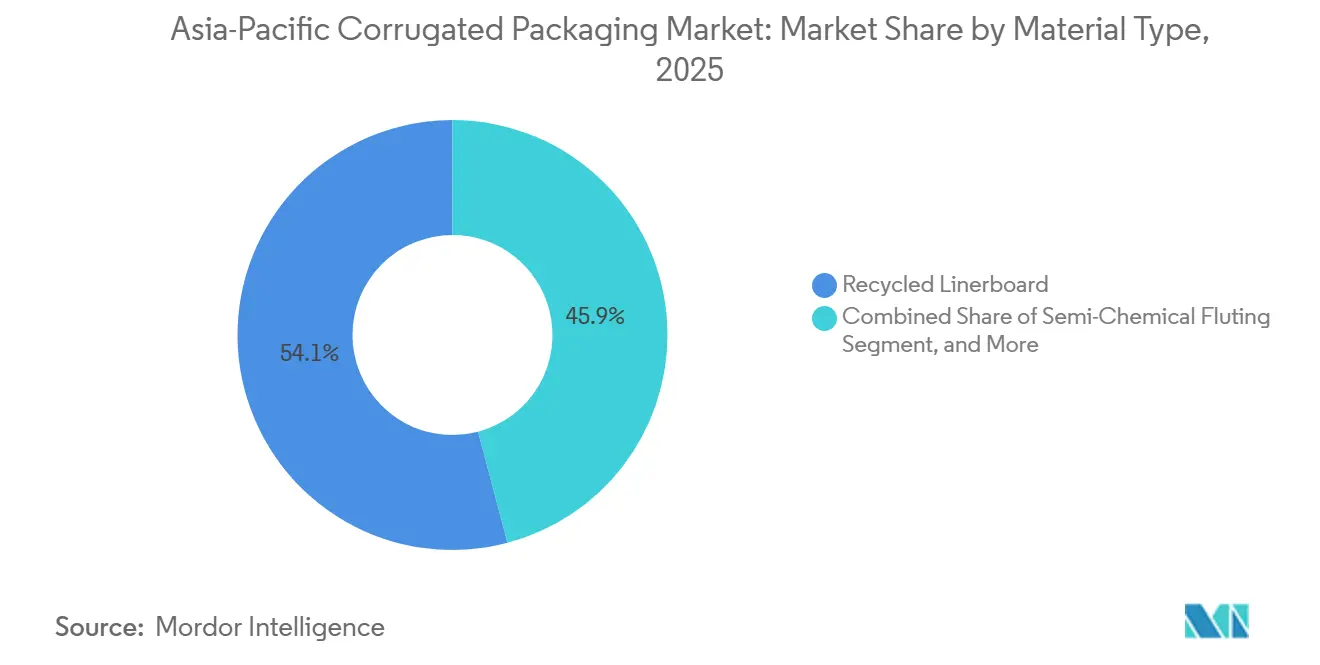

- 素材タイプ別では、リサイクルライナーボードセグメントが2025年のアジア太平洋段ボール包装市場シェアの54.12%を占めました。

- フルート種類別では、Eフルートのアジア太平洋段ボール包装市場規模は2031年にかけてCAGR 5.23%で成長する見込みです。

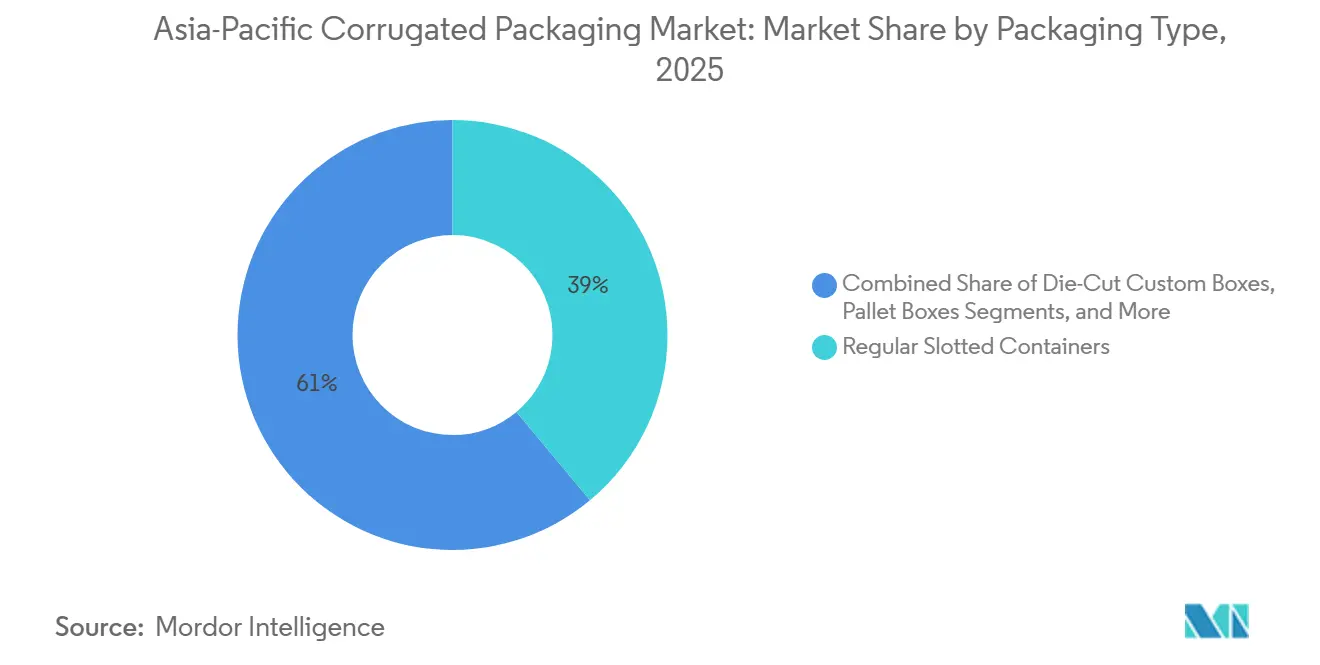

- 包装タイプ別では、レギュラースロッテッドコンテナセグメントが2025年のアジア太平洋段ボール包装市場シェアの38.96%を占めました。

- 壁タイプ別では、ダブルウォールのアジア太平洋段ボール包装市場規模は2031年にかけてCAGR 5.56%で成長する見込みです。

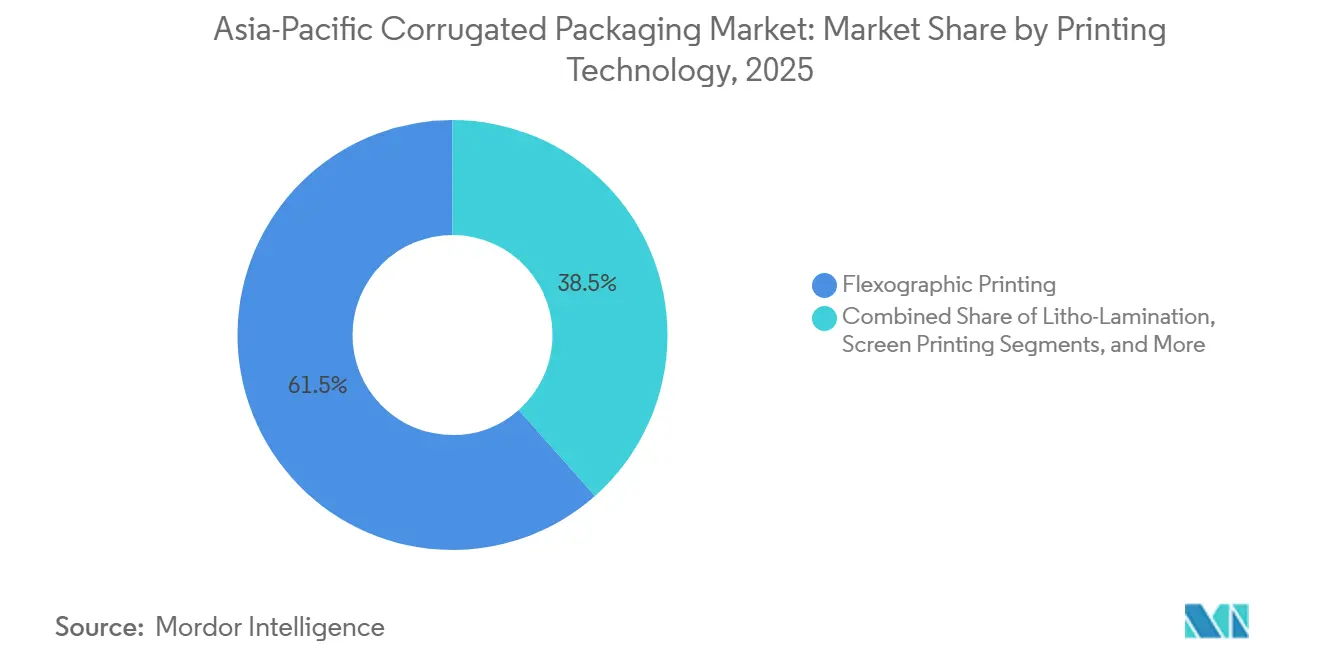

- 印刷技術別では、フレキソ印刷セグメントが2025年のアジア太平洋段ボール包装市場シェアの61.53%を占めました。

- エンドユーザー産業別では、電子商取引フルフィルメントセンターのアジア太平洋段ボール包装市場規模は2031年にかけてCAGR 5.68%で成長する見込みです。

- 地域別では、中国地域が2025年のアジア太平洋段ボール包装市場シェアの49.63%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋段ボール包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジア経済における食品・飲料消費の拡大 | +1.2% | 中国、インド、ASEANコア(ベトナム、インドネシア、タイ) | 中期(2〜4年) |

| 持続可能でリサイクル可能な包装素材への移行 | +0.9% | 日本、韓国、オーストラリア、およびアジア太平洋全域 | 長期(4年以上) |

| 電子商取引とオムニチャネル小売の急速な拡大 | +1.0% | 中国、インド、東南アジア都市回廊 | 短期(2年以内) |

| 医薬品生産の増加とヘルスケア支出の拡大 | +0.6% | インド、中国、ASEANの医薬品ハブ | 中期(2〜4年) |

| 高色デジタル段ボール印刷に対する政府主導の補助金 | +0.3% | インド、ベトナム、インドネシアは輸出ゾーン | 中期(2〜4年) |

| プラスチックライナーに代わる菌類由来バリアコーティングの採用 | +0.2% | 日本、韓国、オーストラリアでの試験導入;中国、インドでの本格展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興アジア経済における食品・飲料消費の拡大

中国、インド、ASEANコア諸国における都市部の所得上昇が、包装済み農産物、加工食品、飲料の一人当たり購入量を押し上げています。腐敗しやすい輸出品は、多様な輸送手段による輸送中の温度変化から保護するために通気性・耐湿性のある輸送箱を必要とするため、段ボール需要は直接的な恩恵を受けています。中国の宅配便ネットワークは2024年に1,750億個以上の荷物を取り扱い、電子食料品店が即日配送エリアを拡大するにつれて、果物やミールキット用輸送箱への二次需要に転換されています。インドネシアのSNI 8218:2024やタイのTIS規格などの厳格な食品接触規制がコンプライアンスコストを引き上げており、コンバーターはプレミアムSKUをバージンクラフトへ移行させています。インドの2025年輸入板紙に対するアンチサブシディ調査は、すでにサプライチェーンを国内製紙工場へシフトさせ、回収繊維市場を逼迫させ、高坪量機械への投資を促進しています。

持続可能でリサイクル可能な包装素材への移行

日本と韓国の拡大生産者責任制度は、ブランドオーナーにリサイクル含有量とライフサイクル終了経路の文書化を義務付けており、この仕組みが地域全体の購買チームに急速に影響を与えています。リサイクルライナーボードは2025年にすでに54.12%のシェアを占めていましたが、食品・医薬品ブランドはグローバル監査要件を満たすために認証済みの管理の連鎖を持つバージングレードにプレミアムを支払っています。メイン大学は、トラメテス・ベルシコロル菌由来のコーティングがポリエチレンライナーを代替しながら耐湿性を維持し、再パルプ化性を向上させることを実証しました。[1]メイン大学、「トラメテス・ベルシコロル菌由来疎水性コーティング」、acs.org Mondiなどの多国籍企業は、機械的強度を犠牲にすることなく回収繊維利用率を高める製紙工場のアップグレードに12億ユーロ(13億米ドル)を投じて対応しており、炭素スコアとリサイクル可能性スコアが調達判断において単位コストと並ぶ将来に向けてクラフトポートフォリオを位置付けています。

電子商取引とオムニチャネル小売の急速な拡大

電子商取引フルフィルメントセンターは2031年にかけてCAGR 5.68%で拡大しており、従来の小売チャネルを大幅に上回っています。中国の2025年6月の過剰包装を禁止する宅配便規制により、プラットフォームは適正サイズの箱と再利用可能なストラップへの移行を迫られ、1荷物当たりの材料使用量が削減されています。JDロジスティクスは2024年に家電製品をメーカーの元箱で出荷することで10億個以上の二次包装を削減し、最適化された設計がコストと排出量を同時に削減できることを証明しました。

医薬品生産の増加とヘルスケア支出の拡大

アジア太平洋各国政府はワクチン工場、バイオロジクスクラスター、医療機器パークへの刺激策を注ぎ込んでいます。相変化材料を収容する断熱段ボール輸送箱は、コールドチェーン貨物の費用対効果の高い外装として採用が進んでいます。ズエリッヒファーマのフィリピンネットワークは現在5万9,000平方メートルの温度管理倉庫を擁しており、このフットプリントは年間数百万個の三次段ボール箱に相当します。インドの2026年度予算は、インフラ向けに12兆2,000億ルピー(1,450億米ドル)を計上し、輸出医薬品回廊を対象とする箱工場の資金調達コストを引き下げる専用MSME基金を設けています。段ボールのフルート構造は自然断熱性を提供し、規制バーコード用の優れた印刷スペースを確保するため、競合する発泡体ベースのシステムにもかかわらず、このセグメントは堅調な高一桁台の成長を維持すると予想されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 板紙原材料価格の変動 | -0.7% | 世界全体、特に輸入依存の東南アジアとオーストラリアで深刻 | 短期(2年以内) |

| 軟包装フォーマットとの競合 | -0.5% | 中国、インド、東南アジアの都市部 | 中期(2〜4年) |

| 製紙工場の操業コストを引き上げる地域的な水使用規制の強化 | -0.3% | インドおよび中国の水不足地域 | 長期(4年以上) |

| 高速折り畳み・糊付けラインの熟練技術者不足 | -0.2% | インド、ベトナム、インドネシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

板紙原材料価格の変動

北米での合計250万トンの設備閉鎖とパナマ運河の物流混乱がクラフトライナーボードのスポット価格を乱高下させ、コンバーターのマージンを圧迫しています。Nine DragonsやLee and Manなどの垂直統合型大手は、自社繊維が価格急騰から保護したため2025年上半期に利益が三桁増加した一方、スポット契約で操業する中小コンバーターは運転資本サイクルが危険なほど長期化しました。インドの中国・インドネシア産板紙に対するアンチサブシディ調査はアジア太平洋の貿易フローを再編しつつありますが、新規国内製紙工場が稼働するのは2027年まで待たなければならず、近い将来も価格の乱高下が続く見込みです。

軟包装フォーマットとの競合

軟包装ポーチや袋は軽量で輸送コストを削減し、高速充填・シール機で効率的に稼働するため、スナックやパーソナルケアブランドを段ボール二次包装から引き離しています。Mondiの軟包装部門は2024年にマージン圧力にもかかわらず5億5,800万ユーロ(6億1,000万米ドル)のEBITDAを生み出しており、フィルムラインに流入する資本の規模を示しています。段ボールコンバーターは、圧縮強度を犠牲にすることなく材料を節約するEフルートおよびFフルートのマイクロプロファイルを採用し、循環経済の義務化に沿った優れた路肩リサイクル性を訴求することで対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:二極化した成長が繊維戦略を形成

リサイクルライナーボードは、コスト重視の電子商取引・産業ユーザーが輸送コストを最適化する中、2025年のアジア太平洋段ボール包装市場シェアの54.12%を確保しました。バージンクラフトはCAGR 5.62%で拡大しており、食品直接接触および医薬品純度基準が認証済み繊維チェーンを要求する高マージンのニッチ市場を獲得しています。この乖離はサプライヤーの専門化を鮮明にしており、インドネシアの製紙工場はバージン設備を増強し、中国のコンバーターは輸入規制に対する緩衝として回収繊維ループを深化させています。

リサイクルグレードに依存するコンバーターは、2025年12月に施行される中国のGB/T 6543-2025の直角度・圧縮基準を満たすために光学ソーターと水分管理システムへの投資が必要です。[2]GB/T 6543-2025規格委員会、「輸送包装用単層および複層段ボール箱」、sac.gov.cn 一方、水産物や生鮮農産物のプレミアム輸出業者は、太平洋横断航路での耐湿性を確保するために複数年のバージンクラフト契約を締結しており、汎用グレードと特殊グレードの価格差が拡大しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

フルート種類別:マイクロプロファイルが軽量化を加速

Cフルートは2025年に53.78%のシェアを維持し、一般的な輸送ニーズに対してクッション性と圧縮強度のバランスを提供していますが、Eフルートは小売業者がキューブ利用率と輸送排出量を削減するために薄いプロファイルを追求する中、CAGR 5.23%で進展しています。DS Smithの2026年のゲプファート社製ロータリーダイカッターへの投資は、化粧品・電子機器・パーソナルケアブランドが段ボール基材にリソグラフィーに近い印刷精度を求める中、産業規模でマイクロフルートの精度を実現するための競争を示しています。Fフルートは量的には小さいものの、触覚的な開封体験と落下試験の堅牢性を両立させる必要があるラグジュアリーギフトパックやサブスクリプションボックスで採用が進んでいます。

マイクロフルートへの移行により、製紙工場はより厳しいキャリパー公差に耐えられる平滑性の高い高剛性ライナーボードを供給することが求められ、同一機械でバージン繊維と回収繊維をブレンドできる垂直統合型メーカーが再び有利になります。コンバーターは、細フルート段ボール機への高い設備投資と、より軽量でフラットな箱によってトラックデッキをより効率的に満たすことで顧客が得る物流上の節約を比較検討する必要があります。電子商取引アルゴリズムが寸法重量課金を最適化するにつれて、ブランドオーナーは箱メーカーにますます薄いプロファイルを求めるようになり、今後5年間でEフルートとFフルートがアジア太平洋段ボール包装市場内で最も成長の速いニッチとして定着するでしょう。

包装タイプ別:カスタムダイカットフォーマットがブランドストーリーテリングを再定義

レギュラースロッテッドコンテナは2025年に38.96%のシェアを占めました。これは標準化されたダイライブラリ、迅速なセットアップ、汎用パレット適合性が汎用品のコストを低く抑えているためですが、オムニチャネル商業者がブランドシアターを兼ねる棚対応デザインを求める中、ダイカットカスタムボックスはCAGR 5.45%で成長しています。CAD駆動のデザインソフトウェアと組み合わせた広幅デジタルカッターにより、コンバーターは数日以内に複雑な形状を展開でき、かつてはプレミアムだった美観を中量生産キャンペーンやフラッシュセールにも提供できるようになっています。折り畳みカートンとポイントオブパーチェスディスプレイは高インパクトの商品化において引き続き重要ですが、スナックや菓子の棚では安価な軟包装スタンドアップポーチに成長を抑制されています。

バルクビンとパレットボックスはニッチではあるものの、コーナークラッシュ破損を防ぐトリプルウォール構造が必要な重機械、自動車部品、農産物輸出には不可欠です。Smurfit WestRockの2026年のカルトマナビ買収は、ジャストインタイムの信頼性でオーダーメイドのダイカットを提供できる地域コンバーティングフットプリントの戦略的価値を強調しており、コストのかかる地域間移送を排除しています。予測期間を通じて、アジア太平洋段ボール包装市場ではカスタムダイカットがマーケティングの目新しさから主流の要件へと移行し、小売業者が棚対応カートンを直接ゴンドラに配置することで店舗労働力を削減するようになるでしょう。

注記: 全セグメントのシェアはレポート購入後に入手可能

壁タイプ別:ダブルウォール設計がサプライチェーンの衝撃を緩和

シングルウォール構造は2025年に34.78%のシェアを保持しました。これは軽量消費財が圧縮限界を超えることがほとんどないためですが、自動化倉庫が積み上げ高さを増加させ、飲料が輸出向けに重い単位荷重を採用するにつれて、ダブルウォールボックスはCAGR 5.56%で増加しています。中国のGB/T 6543-2025は空箱圧縮閾値をより厳しく規定しており、電子機器・家電・ワインの輸出業者は紙の消費量が増加するにもかかわらず壁の厚みを上げることを余儀なくされています。トリプルウォールは、落下損傷や穿孔リスクが材料コストを上回る産業用モーター、EVバッテリーパック、バルク化学品に限定されています。

VisyのAUD 3,000万(USD 2,000万)のブリスベン製紙工場アップグレードとAUD 2,000万(USD 1,300万)のタスマニアハブは、高坪量クラフトと多層ラミネートを大規模に稼働させるために必要な投資を示しています。接着剤の均一性とフルートとライナーの接着を完璧にするコンバーターはプレミアムを獲得できます。なぜなら、ダブルウォールの継ぎ目の失敗は増分的な紙のコストよりもはるかに高い製品リコールコストをもたらすからです。多様な輸送手段が普及し、同一荷物で道路・鉄道・海上輸送が組み合わされるにつれて、アジア太平洋段ボール包装市場は二次取り扱いサイクルが従来の基準を超えるあらゆる製品においてダブルウォールへの傾斜を続けるでしょう。

印刷技術別:デジタルインクジェットがコスト差を縮小

フレキソ印刷機は2025年に61.53%のシェアを獲得しました。これは長尺印刷における比類のないスループット、低インクコスト、オペレーターへの広い普及によるものですが、デジタルインクジェットはクリック単価の低下と200万米ドル超の印刷機の回収期間を短縮する政府補助金を背景にCAGR 5.78%で上昇しています。広幅インクジェット機は現在毎分400メートルまで稼働でき、中級フレキソとの経済的損益分岐点を1万線形メートル未満の仕事に押し下げており、これはファストファッションブランドや限定版プロモーションにとって最適な量のスイートスポットです。インドとベトナムはインダストリー4.0デジタルラインの設備投資の最大30%を補助しており、中小コンバーターがトラック・アンド・トレース用のQRコードとシリアル番号を埋め込む可変データワークフローに直接移行することを促進しています。

フレキソユニットでベースコートを施し、インクジェットで購買者固有のグラフィックスを重ねるハイブリッド印刷室は、変動する注文量で多くのSKUを扱う輸出ハブの運用上のゴールドスタンダードとして台頭しています。リソグラフィーラミネーションは、金属箔と触覚ニスが高い単価を正当化する超プレミアムアルコールおよび化粧品ボックスでは依然として主流ですが、溶剤使用とラミネートのリサイクル可能性を検討する環境監査がその上昇余地を制限する可能性があります。今後10年間で、アジア太平洋段ボール包装市場ではデジタルインクジェットが周辺から基盤へと移行し、ブランドオーナーがフレキソ単独では提供できない俊敏性とデータリッチな包装の両方を求めるようになるでしょう。

注記: 全セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:フルフィルメントハブが仕様ダッシュボードを再編

生鮮食品・農産物は2025年のエンドユーザー需要の43.56%を占めました。これはアジア太平洋地域が通気性・耐湿性カートンを必要とする果物・野菜・水産物の世界輸出をリードしているためです。電子商取引フルフィルメントセンターはCAGR 5.68%で最も速く成長すると予測されています。これはプラットフォームが包装を顧客体験の延長として扱い、適正サイズの箱を返品率の低下、開封動画の満足度向上、逆物流の簡素化と結びつけているためです。加工食品、飲料、電気製品、パーソナルケア用品は合わせて安定した基準トン数を提供していますが、各業種の包装仕様は持続可能性の誓約と自動化の互換性に基づいて乖離しています。

医薬品輸送箱は温度保証、汚染バリア、シリアル番号の完全性を必要とし、コンバーターは相変化パックとRFID対応印刷ゾーンを組み合わせた多層段ボールソリューションへの移行を迫られています。産業財、自動車部品、建設資材は依然として重量級パレットボックスに依存していますが、景気循環的な資本財サイクルにより成長はマクロ投資トレンドとともに変動します。全体として、アジア太平洋段ボール包装市場ではフルフィルメントセンターが生鮮農産物を主要なイノベーションの場として追い越し、コンバーターは同一の生産ラインで堅牢な構造エンジニアリングと消費者向け美観の両方を習得することを余儀なくされるでしょう。

地域分析

中国は2025年のアジア太平洋段ボール包装市場シェアの49.63%を維持しました。これはその年の1,750億個の荷物移動によるものです。2025年6月の最小限の包装を義務付ける宅配便規制とGB/T 6543-2025構造基準により、コンバーターは品質管理センサーをアップグレードし、再利用可能なストラップへの移行を迫られています。Nine Dragonsなどの大手プレーヤーは、自社繊維と北海の新規200万トン設備を活用することで2026年度上半期に利益が225%急増しました。[3]Nine Dragons Paper Holdings、「2026年度中間報告書」、ndpaper.com

CAGR 6.15%で成長するインドは、1,450億米ドルの設備投資推進と、高色デジタルラインに投資する段ボール製造業者の借入コストを引き下げる専用MSME基金の恩恵を受けています。2025年9月の排水基準の強化(2027年施行)は水処理コストを引き上げ、多くの中小製紙工場が依然として旧式ボイラーを稼働させているセクターでの統合を加速させるでしょう。日本、韓国、オーストラリア、ニュージーランドの成熟市場はトン数の成長は緩やかですが、リサイクル含有量の文書化とバリアコーティング認証を義務付けるEPR規制により、1箱当たりの収益は高くなっています。

Oji Holdingsのベトナムでの160億円(1億5,000万米ドル)の液体カートン工場は、日本企業が国内エネルギープレミアムを負担することなくASEAN成長回廊に供給できる地理的な軸足の移動を示しています。アジア太平洋のその他の地域、特にベトナム、インドネシア、タイは、チャイナプラスワン戦略による中国からの製造移転を吸収しています。APPグループの120万トンのインドネシアクラフト拡張とテトラパックの9,700万ユーロ(1億300万米ドル)のベトナムラインの増設は地域需要への投資家の信頼を反映していますが、断片化した物流と港湾混雑が依然として損傷率とバッファー在庫水準を押し上げています。

競合状況

アジア太平洋段ボール包装市場は依然として中程度の集中度を示しており、上位5グループが合計35〜40%のシェアを保有しています。垂直統合が決定的な参入障壁であり、ライナーボード価格の急騰からプレーヤーを保護し、回収古紙フローが不安定な時代に繊維を確保しています。Nine Dragons、Lee and Man、Smurfit WestRockはいずれも2025年に原材料指数が激しく変動する中でも二桁のマージン拡大を報告しており、自社製紙工場とリサイクルネットワークの収益レバレッジを確認しています。

戦略的な推進力はバイオベースバリア、高速デジタル印刷、コールドチェーン対応フォーマットに集中しています。パナソニックコネクトのVIXELL再利用可能真空断熱ボックスは、216時間にわたって-90℃の安定性を維持でき、素材革新が格外のプレミアムを獲得できるニッチを例示しています。[4]パナソニックコネクト、「VIXELL温度管理ボックス仕様」、connect.panasonic.com 規模を欠くコンバーターは買収を模索するか、価格よりもスピードが優先される超ローカルサービスニッチに撤退しています。Smurfit WestRockのエクアドルでのカルトマナビ買収はアジア外ではありますが、自社製紙機械に供給する地域コンバーティング量を追加するボルトオン案件への継続的な意欲を示しています。

労働力不足が競争の盤面を締めくくっており、PMMI 2025年調査では消費財企業の95%が熟練した折り畳み糊付け機または段ボール機オペレーターの採用に苦労していることが示されています。賃金インフレと人材確保リスクに対抗するため、大手コンバーターはパレタイジング用の協働ロボット、ゼロスピードロール交換用の自動スプライサー、品質ドリフトを廃棄が発生する前に検知するクラウド分析を導入しています。自動化のための資本を欠く中小工場は稼働停止時間の増加と不良率の上昇に直面しており、受託加工パートナーシップや完全売却へと追い込まれています。中期的に、競争の激しさは地理的フットプリントよりも、規模の経済とデジタルの俊敏性を融合させる能力に左右されるでしょう。

アジア太平洋段ボール包装産業のリーダー企業

Nine Dragons Paper (Holdings) Limited

Oji Holdings Corporation

Rengo Co., Ltd.

Mondi plc

International Paper Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Mondiは12億ユーロ(12億8,000万米ドル)の製紙工場・加工アップグレードプログラムの80%を完了しました。

- 2026年3月:Visyは農産物・食品加工業者に迅速対応の段ボールソリューションを提供するタスマニアハブにAUD 2,000万(USD 1,300万)を投資しました。

- 2025年9月:Visyはリサイクル段ボール生産量を増強するためにブリスベン製紙工場をAUD 3,000万(USD 2,000万)でアップグレードしました。

- 2025年4月:Rengoは日本の段ボールネットワークを強化するために近畿段ボールの株式28.6%を取得しました。

アジア太平洋段ボール包装市場レポートの調査範囲

アジア太平洋段ボール包装市場レポートは、多様な産業・小売セクターにわたる商品の収容・保護・輸送に使用される繊維系および高分子系(PP)段ボール素材の包括的な分析を網羅しています。本市場は、ライナーボード間に挟まれたフルート中芯で構成される多層ボードを製造する産業を指し、二次・三次包装に高い強度重量比と圧縮耐性を提供するよう設計されています。

アジア太平洋段ボール包装市場レポートは、素材別(バージンクラフトライナーボード、リサイクルライナーボード、段ボール中芯、半化学フルーティング、その他素材)、フルート種類別(Aフルート、Bフルート、Cフルート、Eフルート、Fフルート)、包装タイプ別(レギュラースロッテッドコンテナ、ダイカットカスタムボックス、折り畳みカートン、ポイントオブパーチェスディスプレイ、パレットボックス、その他包装タイプ)、壁タイプ別(シングルウォール、ダブルウォール、トリプルウォール、シングルフェース)、印刷技術別(フレキソ印刷、デジタルインクジェット印刷、リソグラフィーラミネーション、スクリーン印刷、その他印刷技術)、エンドユーザー産業別(加工食品、生鮮食品・農産物、飲料、電気製品、パーソナルケア・化粧品、電子商取引フルフィルメントセンター、医薬品、その他エンドユーザー産業)、地域別(中国、インド、日本、韓国、オーストラリアおよびニュージーランド、アジア太平洋その他地域)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| バージンクラフトライナーボード |

| リサイクルライナーボード |

| 段ボール中芯 |

| 半化学フルーティング |

| その他素材 |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| Fフルート |

| レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス |

| 折り畳みカートン |

| ポイントオブパーチェスディスプレイ |

| パレットボックス |

| その他包装タイプ |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| シングルフェース |

| フレキソ印刷 |

| デジタルインクジェット印刷 |

| リソグラフィーラミネーション |

| スクリーン印刷 |

| その他印刷技術 |

| 加工食品 |

| 生鮮食品・農産物 |

| 飲料 |

| 電気製品 |

| パーソナルケア・化粧品 |

| 電子商取引フルフィルメントセンター |

| 医薬品 |

| その他エンドユーザー産業 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| アジア太平洋その他地域 |

| 素材別 | バージンクラフトライナーボード |

| リサイクルライナーボード | |

| 段ボール中芯 | |

| 半化学フルーティング | |

| その他素材 | |

| フルート種類別 | Aフルート |

| Bフルート | |

| Cフルート | |

| Eフルート | |

| Fフルート | |

| 包装タイプ別 | レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス | |

| 折り畳みカートン | |

| ポイントオブパーチェスディスプレイ | |

| パレットボックス | |

| その他包装タイプ | |

| 壁タイプ別 | シングルウォール |

| ダブルウォール | |

| トリプルウォール | |

| シングルフェース | |

| 印刷技術別 | フレキソ印刷 |

| デジタルインクジェット印刷 | |

| リソグラフィーラミネーション | |

| スクリーン印刷 | |

| その他印刷技術 | |

| エンドユーザー産業別 | 加工食品 |

| 生鮮食品・農産物 | |

| 飲料 | |

| 電気製品 | |

| パーソナルケア・化粧品 | |

| 電子商取引フルフィルメントセンター | |

| 医薬品 | |

| その他エンドユーザー産業 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他地域 |

レポートで回答される主要な質問

2031年までにアジア太平洋の段ボール包装需要はどの程度の規模になりますか?

2026年からCAGR 4.17%を反映し、2031年までに1,346億7,000万米ドルに達すると予測されています。

地域の段ボール消費において最も速く成長している国はどこですか?

インドが2031年にかけてCAGR 6.15%の予測でリードしており、政府の設備投資、輸出インセンティブ、医薬品製造の拡大が牽引しています。

食品・医薬品輸出向けの箱仕様を再編している素材トレンドは何ですか?

コスト重視の商品向けのリサイクルライナーボードと、認証済み食品接触・耐湿バリア用途向けのバージンクラフト採用増加という二極化したトレンドです。

電子商取引はアジア太平洋の段ボール設計にどのような影響を与えていますか?

フルフィルメントセンターはキューブ利用率を削減するために適正サイズのダイカットボックスと再利用可能なストラップを優先しており、デジタル印刷とマイクロフルートプロファイルへの需要を高めています。

なぜ垂直統合型メーカーは独立系コンバーターを上回るパフォーマンスを示しているのですか?

繊維とエネルギー投入物の垂直管理がマージンを原材料価格の変動から保護し、ライナーボード価格の乱高下の中でも利益拡大を可能にしています。

耐湿性ボックスのプラスチックライナーを代替できるイノベーションは何ですか?

メイン大学の研究者が開発した菌類由来疎水性コーティングは、リサイクル可能性を向上させながら同等のバリア性能を提供します。

最終更新日: